Größe und Marktanteil des Marktes für Koaleszenzmittel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.24 Milliarden US-Dollar |

| Marktgröße (2031) | 1.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

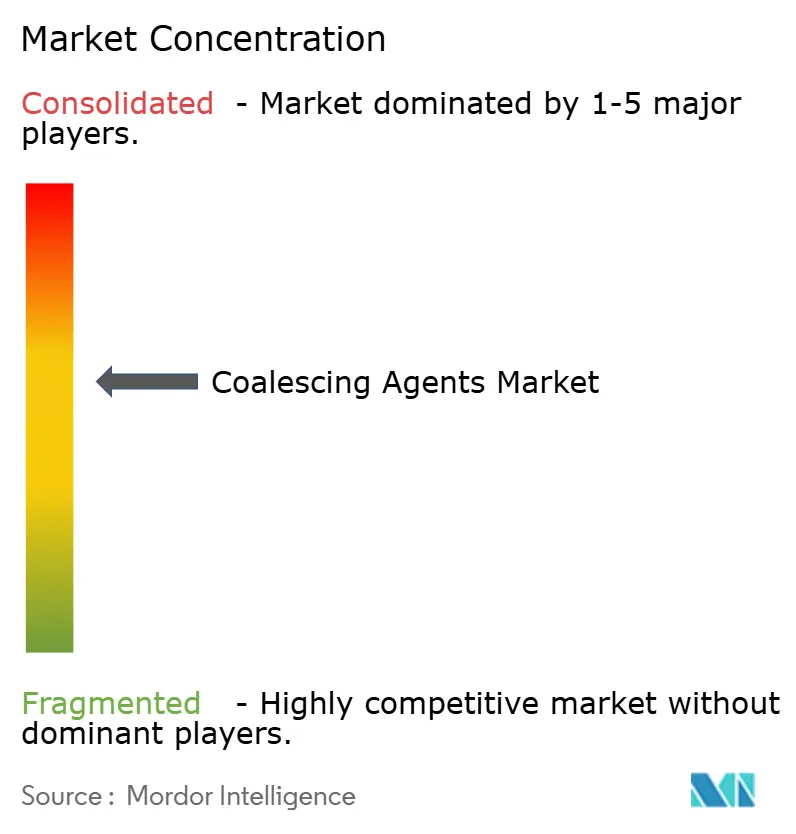

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Koaleszenzmittel durch Mordor Intelligence

Die Marktgröße für Koaleszenzmittel wird voraussichtlich von USD 1,18 Milliarden im Jahr 2025 auf USD 1,24 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,86 % über 2026–2031 USD 1,57 Milliarden erreichen. Die aktuelle Nachfrage ist verankert in wasserbasierenden architektonischen, industriellen und Spezialbeschichtungssystemen, die Leistung mit strengen Umweltvorschriften in Einklang bringen müssen. Verschärfte Grenzwerte für flüchtige organische Verbindungen (VOC), eine breitere Einführung der Niedrigtemperaturhärtung und das Wachstum bei Körperpflegeemulsionen erhöhen gemeinsam den Verbrauch von Additiven der nächsten Generation. Die Hersteller verlagern weiterhin Kapazitäten nach Asien-Pazifik als Reaktion auf günstige Rohstoffökonomien und großangelegte Investitionen in Beschichtungsanlagen. Gleichzeitig zwingen Preisspitzen bei Glykolether-Zwischenprodukten und bevorstehende EPA-Fristen für Aerosolbeschichtungen die Formulierer, ihre Rohstoffportfolios zu diversifizieren und Innovationen für nullemissionsarme VOC zu beschleunigen.

Wichtigste Erkenntnisse des Berichts

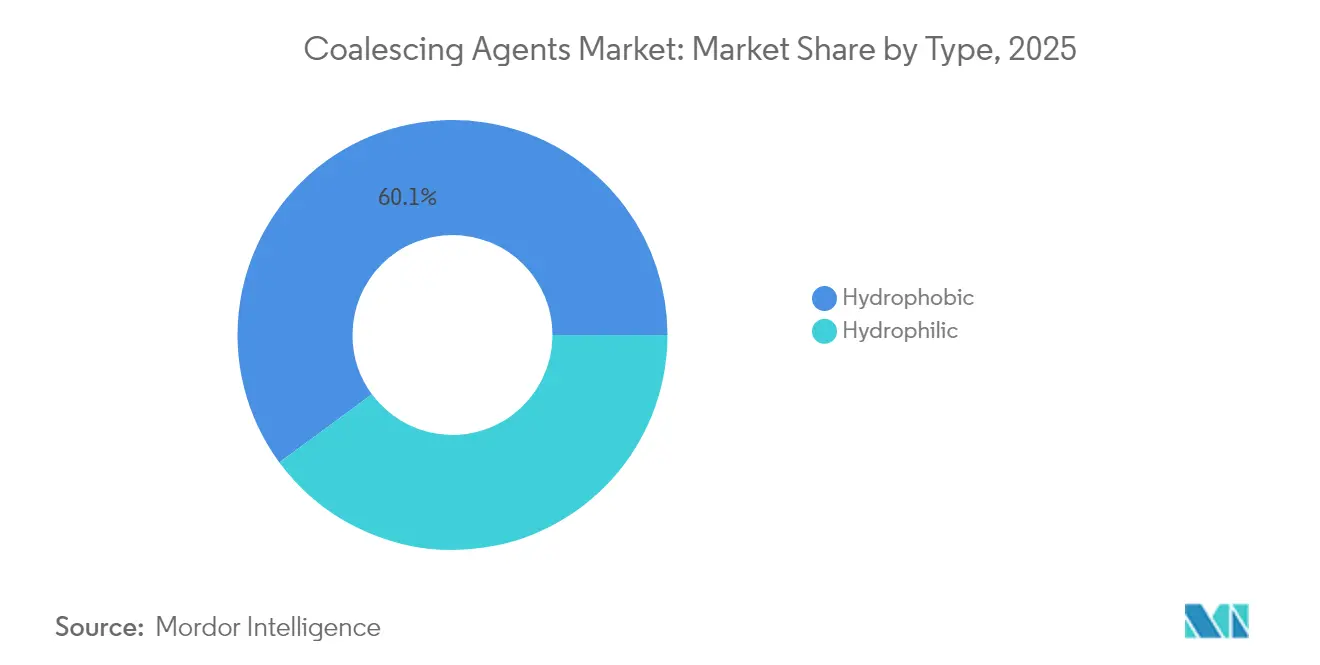

- Nach Typ führten hydrophobe Mittel mit 60,10 % des Marktanteils der Koaleszenzmittel im Jahr 2025, während hydrophile Mittel bis 2031 voraussichtlich eine CAGR von 5,51 % verzeichnen werden.

- Nach Chemie entfielen Alkohole auf einen Anteil von 40,88 % der Marktgröße für Koaleszenzmittel im Jahr 2025, während Ester bis 2031 eine CAGR von 5,34 % erzielen sollen.

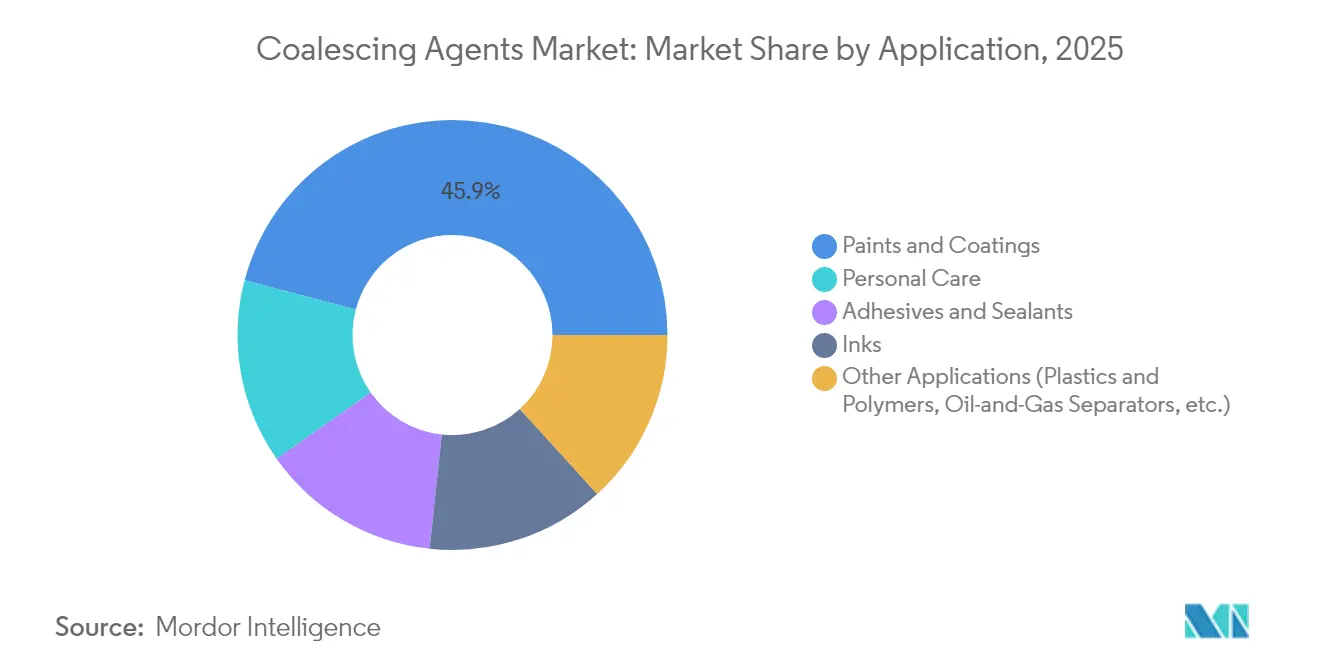

- Nach Anwendung entfielen auf Farben und Beschichtungen 45,90 % der Nachfrage im Jahr 2025 innerhalb des Marktes für Koaleszenzmittel, während Körperpflege bis 2031 voraussichtlich mit einer CAGR von 5,72 % wachsen wird.

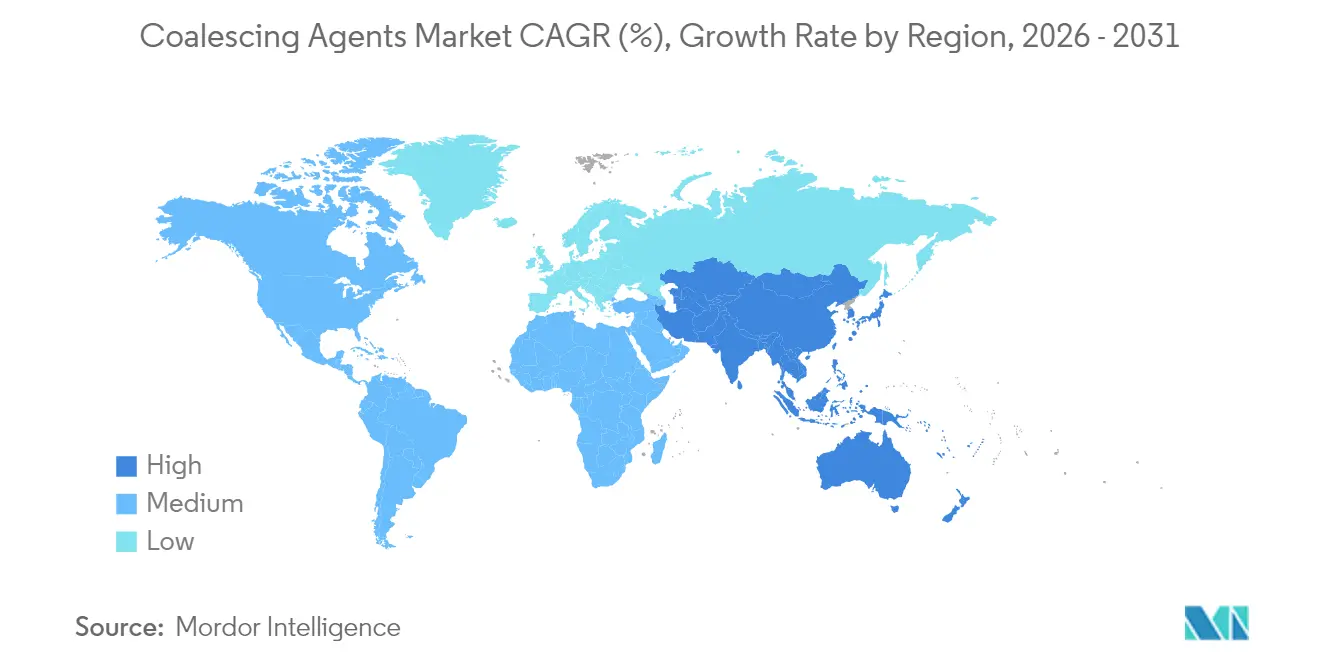

- Nach Geografie erfasste Asien-Pazifik 38,40 % der Marktgröße für Koaleszenzmittel im Jahr 2025 und soll bis 2031 die schnellste CAGR von 5,29 % erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Koaleszenzmittel

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Erweiterung industrieller Beschichtungslinien in Entwicklungsländern | +1.2% | APAC-Kern, Ausweitung auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Einführung von Niedertemperatur-Filmbildungsadditiven in der Fahrzeuglackreparatur | +0.8% | Global, mit Schwerpunkt in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Normen für die Innenraumluftqualität in Bauvorschriften | +0.6% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Kommerzialisierung reaktiver (VOC-freier) Koaleszenzmittel | +0.7% | Global | Mittelfristig (2–4 Jahre) |

| Kommerzialisierung reaktiver (VOC-freier) Koaleszenzmittel | +0.5% | Global, mit Schwerpunkt auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erweiterung industrieller Beschichtungslinien in Entwicklungsländern

Rekordartige Infrastrukturausgaben in China, Indien und Südostasien steigern den industriellen Beschichtungsdurchsatz und erzeugen einen Volumensog für den Markt für Koaleszenzmittel. Neue Ethylen- und Propylencracker, wie das USD 6,4 Milliarden schwere Fujian-Projekt von SABIC mit einer Kapazität von 1,8 Millionen t/Jahr, gewährleisten die Rückwärtsintegration für Acrylester und Glykolether-Derivate, die für die Additivproduktion unerlässlich sind. Da wasserbasierte Formulierungen in fabrikseitig aufgetragenen Metall-, Kunststoff- und Holzbeschichtungen obligatorisch werden, konzentriert sich die Nachfrage auf hydrophobe Qualitäten, die die Filmbildung bei Umgebungsfeuchtigkeit beschleunigen. Die regionale petrochemische Eigenversorgung begrenzt auch die Importabhängigkeit und ermöglicht es lokalen Lieferanten, Lieferzeiten zu verkürzen und gleichzeitig Produkte an unterschiedliche nationale VOC-Grenzwerte anzupassen. Insgesamt verbessern diese Faktoren die Versorgungssicherheit und stärken den Standortvorteil von Asien-Pazifik innerhalb des breiteren Marktes für Koaleszenzmittel.

Einführung von Niedertemperatur-Filmbildungsadditiven in der Fahrzeuglackreparatur

Elektrofahrzeugplattformen und strenge Luftdistriktsvorschriften drängen Lackreparaturwerkstätten zu niedrigeren Einbrennprofilen, um Energie zu sparen und empfindliche Batteriekomponenten zu schützen. Die überarbeitete Regel 1151 des South Coast Air Quality Management District, gültig ab Mai 2025, verschärft VOC-Grenzwerte für Grundierungs-, Basisschicht- und Klarlacksysteme und beschleunigt den Wechsel zu hochsiedenden, geruchsarmen Koaleszenzmitteln, die eine ordnungsgemäße Filmkoaleszenz unterhalb von 60 °C gewährleisten. Große Hersteller von Lackreparaturfarben integrieren Estergemische, die lange genug im Film verbleiben, um die Latexverschmelzung zu fördern, jedoch vor dem Einsatz verdunsten, und helfen Karosseriebetrieben, KPIs für Zykluszeiten zu erfüllen. Die weltweite Einführung ist schnell, da identische Niedertemperaturanforderungen bei der Kunststoffendbearbeitung, der Luft- und Raumfahrtnachbearbeitung und der Komposit-Reparatur bestehen. Diese sektorübergreifende Einführung vergrößert den Markt für Koaleszenzmittel und mindert zyklische Schwankungen, die ausschließlich an Automobilvolumina geknüpft sind.

Verschärfung der Normen für die Innenraumluftqualität in Bauvorschriften

Seit 2024 haben mehrere US-amerikanische Bundesbehörden und Gebäude-Zertifizierungsprogramme ihre Leitlinien synchronisiert, die die Benchmarks für die Innenraumluftqualität anheben und VOC-reiche Farbbestandteile untersagen. Europa folgt diesem Beispiel, indem es EN 16516 überarbeitet, um niedrigere Emissionen aus dekorativen Beschichtungen vorzuschreiben. Architekten schreiben daher Innenfarben vor, die VOC-freie oder chemisch reaktive Koaleszenzmittel enthalten, die in den Film polymerisieren. Lieferanten, die Emissionen durch UL GREENGUARD zertifizieren, gewinnen schnell Premiumstellungen, insbesondere in gewerblichen und Bildungsprojekten, bei denen Bewohnergesundheitskennzahlen in Förderentscheidungen einfließen. Im Prognosezeitraum fügt der Treiber dem Markt für Koaleszenzmittel inkrementelles Wachstum hinzu, indem er die Formulierungsüberarbeitung sowohl im Renovierungs- als auch im Neubausegment stimuliert.

Kommerzialisierung reaktiver (VOC-freier) Koaleszenzmittel

Reaktive Koaleszenzmitteltechnologie integriert Additivmoleküle kovalent in das Polymergerüst, eliminiert Verdunstungsemissionen und ermöglicht die Einhaltung vor den ausstehenden EPA-Grenzwerten für Aerosolbeschichtungen im Jahr 2027. BASFs bio-basiertes Ethylacrylat aus dem Jahr 2024, das 40 % zertifizierten erneuerbaren Anteil und einen um 30 % kleineren CO₂-Fußabdruck bietet, ist ein First-Mover in dieser Kategorie[1]BASF, "BASF stellt biobasiertes Ethylacrylat vor," basf.com . Parallele akademische Forschung zu Polyharnstoff-Acryl-Hybriden bestätigt die Machbarkeit für kratzfeste Klarlackmärkte. Kostenhürden bestehen fort, aber frühe Anwender in der Elektronik- und Luxuskosmetikbranche signalisieren, dass Premiumpreise akzeptabel sind, wenn sie mit einem nachweisbaren Grünen-Label kombiniert werden. Eine breite Skalierung wird mittelfristig erwartet und fügt technologiereiche Umsätze dem Markt für Koaleszenzmittel hinzu.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| REACH- und EPA-Beschränkungen für VOC-reiche Esteralkohole | -0.9% | Nordamerika und EU, weltweite Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Volatilität bei Glykolether-Rohstoffpreisen | -0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Selbstkoaleszierende Polymerdispersionstechnologien | -0.4% | Global, mit früher Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

REACH- und EPA-Beschränkungen für VOC-reiche Esteralkohole

EU-REACH-Dossiers und die US-amerikanischen nationalen VOC-Emissionsstandards setzen progressiv hochreaktive Esteralkohole auf die schwarze Liste und verpflichten Formulierer, Rohstoffe neu zu überprüfen und Endanwendungsbeschichtungen neu zu qualifizieren. Compliance-Zeitpläne beanspruchen F&E-Budgets und verlangsamen Produkteinführungen, insbesondere für KMU. Da akzeptable Substitute oft mehr kosten und möglicherweise zusätzliche Tensidpakete zur Stabilisierung von Latexpartikeln erfordern, verschärft sich die gesamte Formulierungsökonomie. Regionale Regelabweichungen begrenzen darüber hinaus Skaleneffekte, fragmentieren Lagerbestände und fügen Logistikkomplexität hinzu, die den Markt für Koaleszenzmittel hemmt.

Volatilität bei Glykolether-Rohstoffpreisen

Dows Mitteilung vom Januar 2025 über USD 0,05/lb-Erhöhungen bei mehreren Glykolether-Qualitäten unterstreicht einen Trend der Angebotsverknappung, ausgelöst durch Propylenausfälle und eine robuste Nachfrage aus Haarpflege-Tensiden. Preisschwankungen komprimieren die Margen für Additivmischer ohne Rückwärtsintegration. Vertragsindexierungen bieten teilweise Entlastung, doch häufige Verhandlungen stören Kundenbeziehungen. Kleinere Produzenten, insbesondere in Lateinamerika, haben Schwierigkeiten, sich abzusichern, und könnten sich aus Ausschreibungen zurückziehen, was das Wachstum im Markt für Koaleszenzmittel dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz des Hydrophoben steht hydrophiler Innovation gegenüber

Die hydrophobe Kategorie behielt 60,10 % des Marktanteils für Koaleszenzmittel im Jahr 2025 und profitierte von bewährten Haftungs- und Wasserbeständigkeitseigenschaften in Hochleistungsbeschichtungen. Baumaschinen, Offshore-Plattformen und Schiffsoberbauten verwenden alle hydrophobe Mischungen aufgrund der verlängerten Exposition gegenüber Feuchtigkeit und Lösungsmitteln. Dennoch ergänzen Formulierer diese Mittel zunehmend mit Hilfs-Netzmitteln, um die Glanzgleichmäßigkeit bei höheren Feststoffgehalten zu steuern. Margen bleiben attraktiv, weil Großvolumen-Farbenhersteller langfristige Verträge bevorzugen, die einen stetigen Absatz garantieren.

Hydrophile Qualitäten verzeichnen, obwohl heute kleiner, bis 2031 eine CAGR von 5,51 % auf der Grundlage strenger Innenraumluftqualitätsziele. Ihre molekulare Affinität zu Wasserpaketen ermöglicht Einsatzmengen, die 10–15 % niedriger sind als bei hydrophoben Pendants, was den gesamten VOC-Gramm-pro-Liter-Wert reduziert. Hersteller von kosmetischen Emulsionen nutzen diese Mittel zur Stabilisierung von Öl-in-Wasser-Formulierungen und verbessern so sensorische Eigenschaften ohne synthetische Tenside. Da die F&E-Abteilungen die Filmbildungsprofile verfeinern, wird die Einführung bei Innenraumlatexfarben und Klebstoffen der nächsten Generation zunehmen und den Markt für Koaleszenzmittel weiter diversifizieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Chemie: Alkohole behalten die Führung, während Ester beschleunigen

Alkoholbasierte Produkte erfassten 40,88 % der weltweiten Nachfrage im Jahr 2025 dank kosteneffizienter Synthesewege und ausgewogener Verdunstungsraten, die ideal für architektonische Latexfarben sind. Ihre Lieferkette ist eng mit Propylenoxid- und Acetaldehyd-Derivaten verknüpft, was integrierten Großunternehmen zugute kommt. Dennoch begrenzen Geruchs- und Toxizitätsbedenken die maximalen Einschlussniveaus in Anwendungen in geschlossenen Räumen.

Ester-Chemien verzeichnen die schnellste CAGR von 5,34 % bis 2031. Sie bieten niedrigere Geruchsschwellen, verbesserte Blockbeständigkeit und Kompatibilität mit Bio-Harzen. Hersteller nutzen Glycerin- und Fettsäure-Rohstoffe und richten sich damit an Netto-Null-Fahrplänen von Marken aus. Zum Beispiel bieten reaktive Glycerolformalestern eine doppelte Koaleszenz- und Vernetzungsfunktionalität, was die Additivanzahl in Hochleistungsbodenbelägen reduziert. Da der regulatorische Impuls deutlich auf VOC-arme Profile ausgerichtet ist, werden Ester ihren Anteil an der Marktgröße für Koaleszenzmittel für Premium-Innenraumausführungen und Hochwertigverpackungen ausbauen.

Nach Anwendung: Farben und Beschichtungen als Anker der Nachfrage, während Körperpflege aufsteigt

Architektonische, industrielle und OEM-Farben verbrauchten zusammen 45,90 % des Volumens im Jahr 2025. Die Urbanisierung in Asien treibt den Neubau voran, während nordamerikanische Renovierungszyklen die Nachfrage im Aftermarket aufrechterhalten. Wasserbasierte Epoxygrundierungen und Polyurethanlacke sind auf sorgfältig abgestimmte Koaleszenzmittelpakete angewiesen, um mechanische und Korrosionsbeständigkeitsziele zu erfüllen, was die Zentralität dieses Segments innerhalb des Marktes für Koaleszenzmittel unterstreicht.

Körperpflege verzeichnet bis 2031 eine CAGR von 5,72 %, die höchste unter allen Anwendungen. Natürliche Emulgatoren, wie Saponine, benötigen Hilfs-Koaleszenzmittel zur Optimierung von Viskosität, Textur und Wirkstofflieferung. Clean-Beauty-Marken heben VOC-arme Ansprüche hervor, um Produkte im Einzelhandel zu differenzieren, was Additivlieferanten Spielraum bei der Preisgestaltung gewährt. Das Wachstum ist auch in funktionellen Hauttransferfilmen sichtbar, die in langlebiger Farbkosmetik verwendet werden. Da Indie-Marken weltweit skalieren, vergrößern sich ihre Beschaffungsabdrücke und leiten inkrementelle Einnahmen in den Markt für Koaleszenzmittel.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik beherrschte 38,40 % der Marktgröße für Koaleszenzmittel im Jahr 2025. Neue Ethylen- und Acrylesterkapazitäten konzentrieren sich in Chinas Küstenprovinzen und im Long-Son-Komplex in Vietnam und sichern die Rohstoffversorgung sowie die Reduzierung von Frachtkosten. Regionale Regierungen harmonisieren weiterhin VOC-Maßnahmen mit OECD-Benchmarks und treiben die Einführung wasserbasierter Beschichtungen voran. Dieser politische Impuls in Verbindung mit dem Konsumenten-Upgrade und dem Wachstum bei E-Commerce-Verpackungen ergibt bis 2031 eine CAGR von 5,29 %, die schnellste weltweit.

Nordamerika entfällt auf etwa ein Viertel der Nachfrage, gestützt durch reife, aber innovationsreiche Beschichtungs- und Körperpflegesektoren. Die Verlängerung der EPA-Frist für Aerosolbeschichtungen bis Januar 2027 bietet Spielraum für Formulierungsversuche und stabilisiert den kurzfristigen Absatz. Gleichzeitig erhöht der Wechsel zu Elektrofahrzeug-Montagelinien den Verbrauch niedrigtemperaturiger Koaleszenzmittelgemische in Lackreparatur und Kunststoff-Innenteilen. Die Volatilität der Rohstoffpreise bleibt der wichtigste regionale Gegenwind und veranlasst nachgelagerte Nutzer, kürzere Verträge auszuhandeln.

Europa spiegelt die nordamerikanische Technologieakzeptanz wider, kämpft jedoch mit erhöhten Erdgaskosten, die in die Acrylsäure- und Glykolether-Produktion einfließen. Hersteller kompensieren die Kosteninflation, indem sie VOC-freie Innovationen und Bio-Rohstoff-Herkunftszertifizierungen betonen. Die regulatorische Klarheit bei den Zielen zur Verwertung von Post-Consumer-Kunststoffen stimuliert F&E-Partnerschaften, die europäische Unternehmen an die Spitze der Kreislaufchemie stellen, und erhält so stetige Beiträge zum Markt für Koaleszenzmittel.

Lateinamerika, der Nahe Osten und Afrika bilden gemeinsam eine stark wachsende Grenzregion. Petrochemische Ausbauten in Saudi-Arabien und Abu Dhabi sichern die Verfügbarkeit von Lösungsmitteln in Harzqualität und laden zu nachgelagerten Additivprojekten ein. In Brasilien und Mexiko erhöhen Wohnungserholung und exportorientierte Haushaltsgerätehersteller die Bandbreite der Verbrauchspunkte. Multinationale Unternehmen entsenden technische Serviceteams in diese Regionen, um Produkte an tropische Klimaleistungsnormen anzupassen und so den adressierbaren Markt für Koaleszenzmittel langfristig zu erweitern.

Wettbewerbslandschaft

Der Markt für Koaleszenzmittel ist mäßig konsolidiert. Führende diversifizierte Chemiekonzerne – BASF, Dow, Eastman und Arkema – nutzen integrierte Rohstoffe und breite Additivlinien, um globale Farbgiganten im Rahmen mehrjähriger Liefervereinbarungen zu bedienen. BASFs 90-prozentig lokalisierter Produktionsstandort in Europa und Nordamerika schützt Kunden vor grenzüberschreitenden Frachtunterbrechungen. Dow nutzt seine Propylenoxid- und Epoxidketten, um Lösungsmittel mit verwandten Rheologiemodifikatoren zu bündeln und so den Wallet-Share zu steigern.

Strategische Fusionen und Übernahmen bleiben lebhaft. Millikens Erwerb der Borchers Group im Jahr 2025 vertieft das Know-how bei kobaltfreien Trockenstoffen und VOC-armen Dispergiermitteln und stärkt die kombinierten Fähigkeiten des Unternehmens in nachhaltigkeitsorientierten Beschichtungen[2]Milliken & Company, "Milliken schließt den Erwerb von Borchers ab," milliken.com . Regionale Spezialisten in Japan und Südkorea konkurrieren auf Nischenleistungen und betonen elektrolytstabile Ester für Batteriepackbeschichtungen und Anti-Beschlag-Folien.

Disruptionsrisiken entstehen durch neuartige selbstkoaleszierende Bindemittel, die die Additivmenge reduzieren. Um sich abzusichern, entwickeln etablierte Unternehmen gemeinsam Bindemittel-plus-Additiv-Pakete mit Harzlieferanten, wodurch Leistungssynergien eingebettet werden, die für unabhängige Herausforderer schwer zu replizieren sind. Digitale Formulierungsplattformen, bei denen prädiktive Algorithmen optimale Koaleszenzmittelgemische empfehlen, differenzieren darüber hinaus Lieferanten, die in Datenwissenschaft investieren können.

Die Beherrschung regulatorischer Anforderungen entwickelt sich zu einer Kernkompetenz. Unternehmen, die Lebenszyklusanalysen durchführen und durch Dritte verifizierte Produkt-CO₂-Fußabdrücke bereitstellen, genießen einen beschleunigten Status als bevorzugter Lieferant, da Farbenhersteller ihre Unternehmensziele der Netto-Nullemission verfolgen. Die konvergierenden Trends Nachhaltigkeit, Digitalisierung und Spezialdifferenzierung werden das Wettbewerbsranking im Markt für Koaleszenzmittel im nächsten Jahrzehnt prägen.

Branchenführer im Markt für Koaleszenzmittel

Eastman Chemical Company

Dow

BASF SE

Arkema

Evonik Industries AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2024: Dow führte ein Koaleszenzmittel in seiner EcoDry-Produktlinie für wasserbasierte Farben und Beschichtungen ein. Das Produkt reduziert Emissionen flüchtiger organischer Verbindungen (VOC) bei gleichzeitiger Aufrechterhaltung der Beschichtungsleistung.

- Oktober 2023: BASF SE schloss eine Partnerschaft mit einer Forschungseinrichtung zur Entwicklung von Koaleszenzmitteln für kratzfeste Automobilbeschichtungen. Die Zusammenarbeit konzentriert sich auf die Verbesserung der Leistung und Haltbarkeit von Automobilbeschichtungen, insbesondere in Bezug auf Kratz- und Schabeständigkeit.

Globaler Berichtsumfang des Marktes für Koaleszenzmittel

Koaleszenzmittel werden in Dispersionfarben eingesetzt, um den Filmbildungsprozess der polymeren Bindemittelpartikel zu optimieren. Koaleszenzmittel helfen dabei, das Polymer zu erweichen und beim Trocknen der Farbe einen festen, kontinuierlichen Film zu bilden. Sie sind Stabilisatoren oder temporäre Weichmacher, die eine gleichmäßige Dispersion für Polymer oder Harz bieten.

Der Markt für Koaleszenzmittel ist nach Typ, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in hydrophil und hydrophob unterteilt. Nach Anwendung ist der Markt in Kleb- und Dichtstoffe, Farben und Beschichtungen, Druckfarben, Körperpflege und Sonstige (Entfärbung, Polymer usw.) unterteilt. Der Bericht deckt auch die Marktgröße und Prognosen für den Markt in 27 Ländern weltweit ab.

Für jedes Segment wurden die Marktgröße und Prognosen auf der Basis des Wertes (USD) erstellt.

| Hydrophil |

| Hydrophob |

| Ester |

| Ketone |

| Alkohole |

| Diole und Glykolether |

| Sonstige Chemien (Laktate, Zitrate, Siloxane) |

| Farben und Beschichtungen |

| Kleb- und Dichtstoffe |

| Druckfarben |

| Körperpflege |

| Sonstige Anwendungen (Kunststoffe und Polymere, Öl-und-Gas-Separatoren, usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Hydrophil | |

| Hydrophob | ||

| Nach Chemie | Ester | |

| Ketone | ||

| Alkohole | ||

| Diole und Glykolether | ||

| Sonstige Chemien (Laktate, Zitrate, Siloxane) | ||

| Nach Anwendung | Farben und Beschichtungen | |

| Kleb- und Dichtstoffe | ||

| Druckfarben | ||

| Körperpflege | ||

| Sonstige Anwendungen (Kunststoffe und Polymere, Öl-und-Gas-Separatoren, usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Koaleszenzmittel?

Die Marktgröße für Koaleszenzmittel beläuft sich im Jahr 2026 auf USD 1,24 Milliarden.

Wie schnell wird der Markt für Koaleszenzmittel voraussichtlich wachsen?

Der Markt wird voraussichtlich mit einer CAGR von 4,86 % wachsen und bis 2031 USD 1,57 Milliarden erreichen.

Welche Region hält den größten Anteil am Markt für Koaleszenzmittel?

Asien-Pazifik führt mit 38,40 % des globalen Umsatzes und ist auch die am schnellsten wachsende Region.

Welcher Produkttyp dominiert den Markt für Koaleszenzmittel?

Hydrophobe Koaleszenzmittel haben einen Marktanteil von 60,10 %, während hydrophile Qualitäten das höchste Wachstumsmomentum zeigen.

Was treibt die Nachfrage nach Koaleszenzmitteln in Körperpflegeanwendungen an?

Innovationen bei nachhaltigen kosmetischen Emulsionen und texturverbessernden Formulierungen treiben die Körperpflegenachfrage mit einer CAGR von 5,72 % voran.

Seite zuletzt aktualisiert am: