Größe und Marktanteil des indischen Marktes für technische Kunststoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

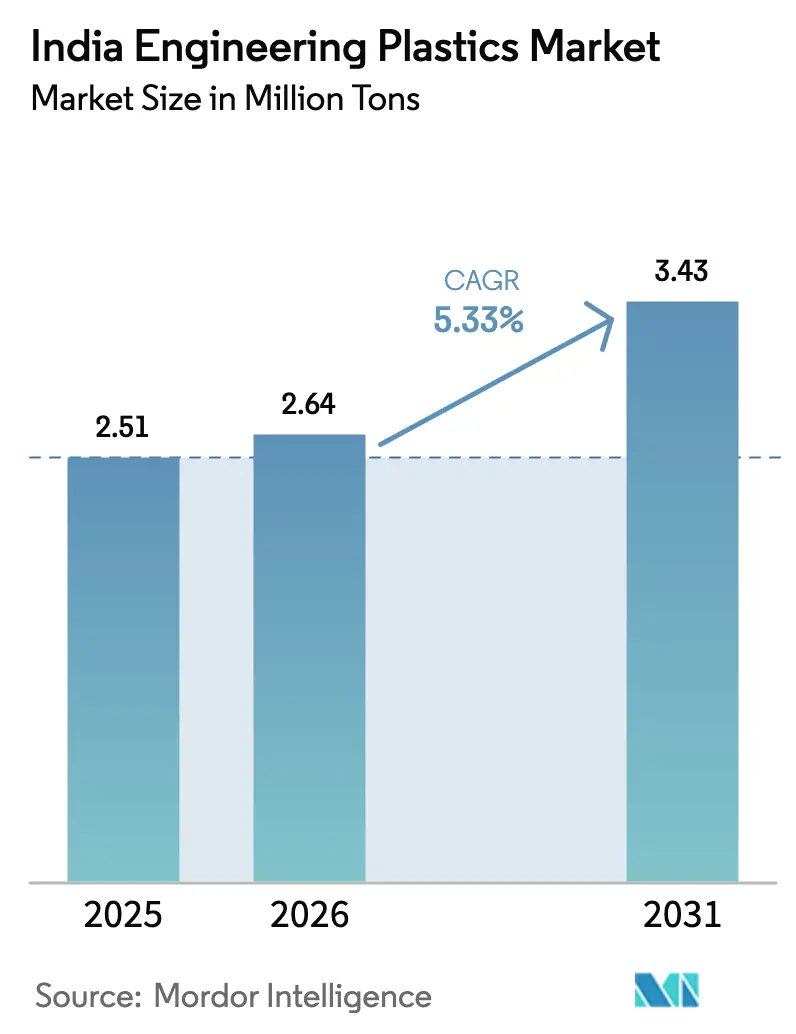

| Marktgröße im Basisjahr (2025) | 2.51 Millionen Tonnen |

| Marktvolumen (2026) | 2.64 Millionen Tonnen |

| Marktvolumen (2031) | 3.43 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 5.33% CAGR |

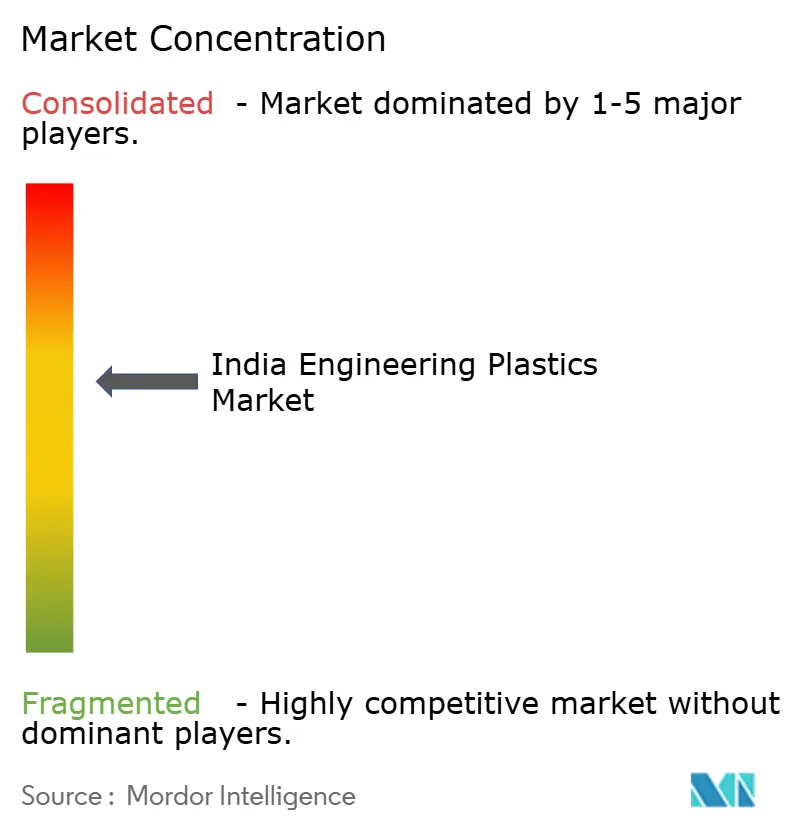

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für technische Kunststoffe von Mordor Intelligence

Die Größe des indischen Marktes für technische Kunststoffe soll von 2,51 Millionen Tonnen im Jahr 2025 auf 2,64 Millionen Tonnen im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 3,43 Millionen Tonnen bei einer CAGR von 5,33 % über den Zeitraum 2026–2031 erreichen. Die Nachfrage nach starren und flexiblen Verpackungen bleibt in den Bereichen Getränke, Lebensmittel und E-Commerce robust. Es gibt jedoch eine bemerkenswerte Verlagerung hin zu Premiumkomponenten in den Bereichen Elektro, Elektronik und Mobilität. Regierungsinitiativen wie die Produktionsgebundenen Anreize (PLI) sowie eine wachsende Produktionsbasis für Elektrofahrzeuge (EV) und strenge Vorgaben für Recyclingmaterialien haben die Harzadoptionszyklen erheblich beschleunigt. Was früher fast ein Jahrzehnt erforderte, wurde nun auf etwa fünf Jahre reduziert. Dieser rasche Wandel wird durch die wachsenden Qualitäten bei flammhemmenden Polyamiden, Polycarbonat-ABS-Blends und Fluorpolymeren verdeutlicht. Zwischen 2026 und 2031 konzentrierten sich die inländischen Kapazitätserweiterungen auf PET, ABS und Standard-Polyamid 6. Indien ist jedoch weiterhin für einen erheblichen Teil seiner Spezialpolymere auf Importe angewiesen. Diese Abhängigkeit macht Verarbeiter anfällig für Devisenschwankungen und mögliche Lieferverzögerungen.

Wichtigste Erkenntnisse des Berichts

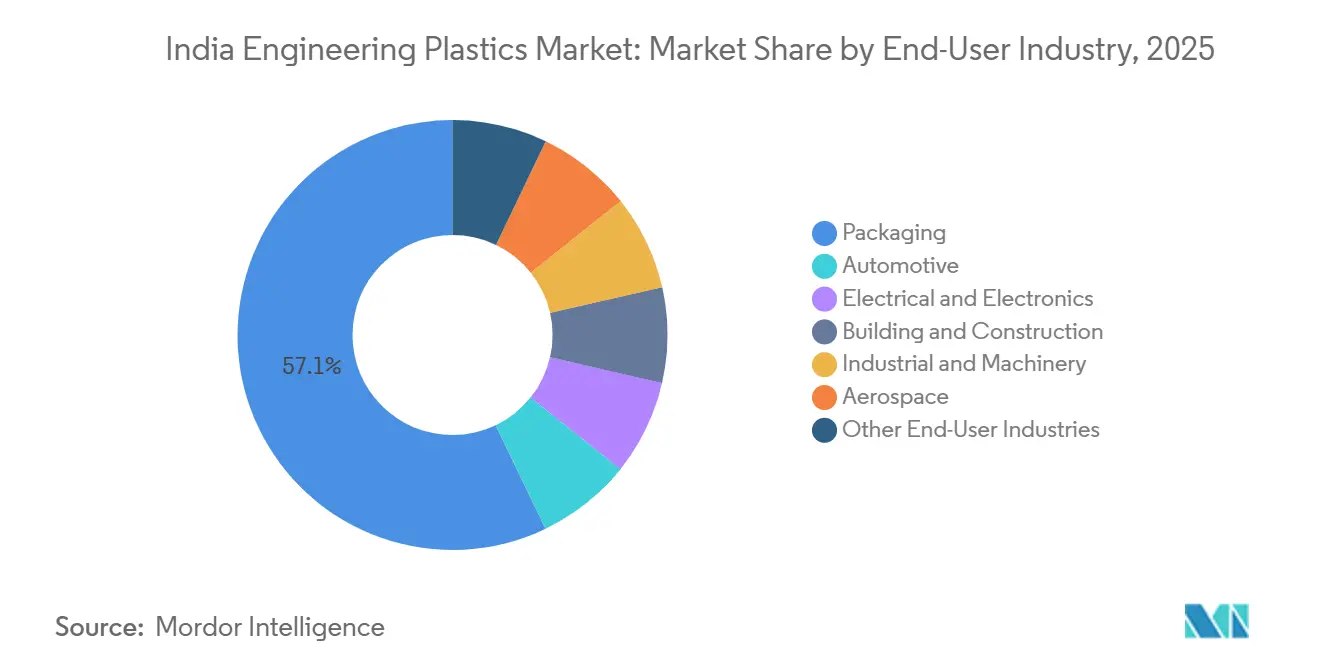

- Nach Endverbraucherbranche führte der Verpackungssektor mit einem Marktanteil von 57,12 % am indischen Markt für technische Kunststoffe im Jahr 2025, während der Elektro- und Elektroniksektor das schnellste Wachstum von 8,55 % CAGR (2026–2031) verzeichnen soll.

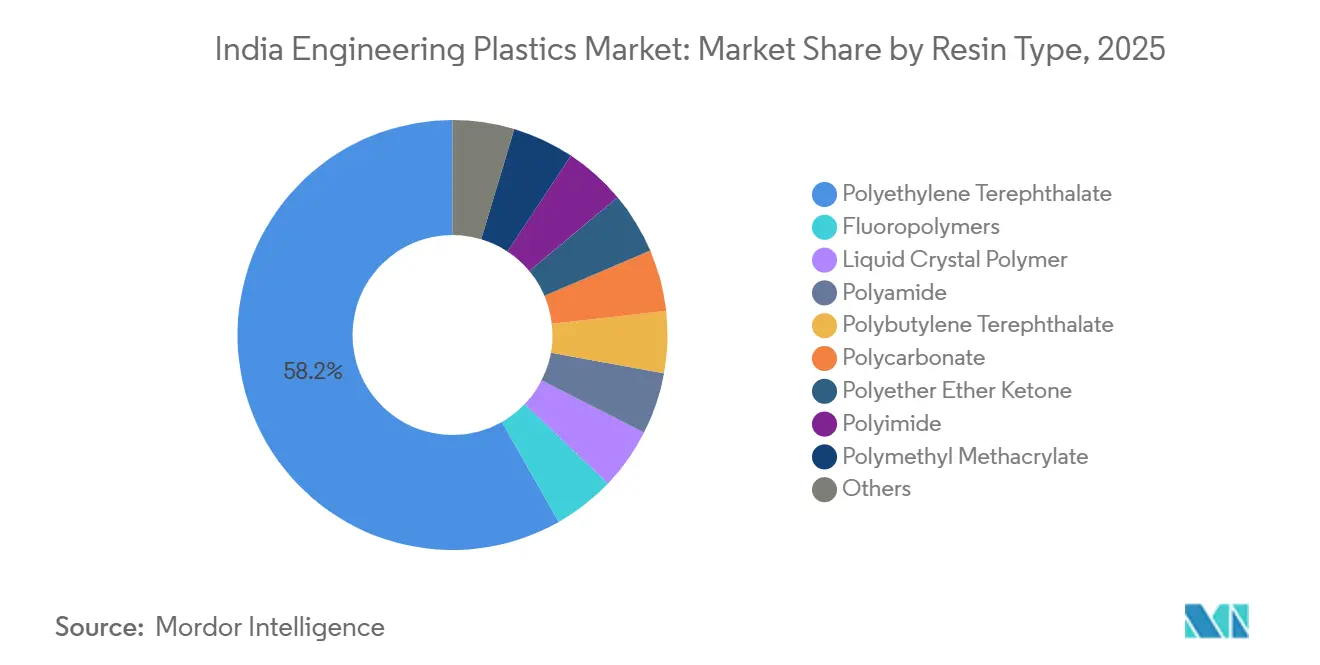

- Nach Harztyp entfiel auf Polyethylenterephthalat (PET) ein Anteil von 58,22 % an der Größe des indischen Marktes für technische Kunststoffe im Jahr 2025, während Fluorpolymere voraussichtlich mit einer CAGR von 9,12 % zwischen 2026 und 2031 wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indischen Marktes für technische Kunststoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Leichtbau in der Automobilindustrie und Boom bei der Einführung von Elektrofahrzeugen | +1.8% | National, konzentriert in Tamil Nadu (Chennai-Korridor), Maharashtra (Pune-Aurangabad-Gürtel), Gujarat (Sanand-Halol-Cluster) | Mittelfristig (2–4 Jahre) |

| Staatliche PLI-Anreize für Spezialpolymere | +1.2% | National, mit frühen Gewinnen in Gujarat (Dahej, Vadodara), Karnataka (Bengaluru-Elektronikhub), Tamil Nadu (Chennai-Sriperumbudur) | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Elektronikhersteller | +1.5% | National, Ausstrahlungseffekte auf Uttar Pradesh (Noida-Greater Noida), Telangana (Hyderabad), Maharashtra (Pune) | Mittelfristig (2–4 Jahre) |

| Lebensmittelgerechtes rPET-Mandat für Getränkeflaschen | +0.6% | National, mit dem höchsten Konformitätsdruck in Maharashtra, Karnataka, Delhi NCR (wichtige Getränkekonsumzentren) | Kurzfristig (≤ 2 Jahre) |

| Schnelles Wachstum der technischen Textil- und Faserexporte | +0.4% | National, exportorientierte Cluster in Gujarat (Surat, Vapi), Tamil Nadu (Coimbatore, Tirupur), Maharashtra (Mumbai-Thane) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom beim Leichtbau in der Automobilindustrie und bei der Einführung von Elektrofahrzeugen

Von 2024 bis 2033 werden die EV-Verkäufe in Indien voraussichtlich stark ansteigen, was die Nachfrage nach Polymeren in Fahrzeugen ankurbelt. OEMs entscheiden sich zunehmend für Materialien wie glasfaserverstärktes Polyamid 66, Polyphthalamid und flammhemmendes Polycarbonat-ABS, die traditionelle Metallgehäuse ersetzen. Diese Verlagerung reduziert nicht nur das Leergewicht, sondern erhöht auch die EV-Reichweite, was sie zu einer entscheidenden Wahl für Batteriegehäuse, Leistungselektronikmodule und Wärmemanifolds macht. Tata Motors und Mahindra führen die Entwicklung an und spezifizieren einen höheren Anteil an technischen Kunststoffen in ihren neuen EV-Plattformen, was den Einsatz im Vergleich zu vergleichbaren Verbrennungsmodellen verdoppelt. Während die inländische Produktion von PA 66 mit Kapazitätsengpässen konfrontiert ist, wenden sich die Wertschöpfungskettenakteure für Zwischenprodukte wie Caprolactam und Adipinsäure an Importe. Diese Importabhängigkeit dämpft potenzielle Kostensenkungen, auch wenn Bhansali Engineering Polymers Ltd. eine Erweiterung plant, die 2028 abgeschlossen sein soll. Ab 2027 verschärft das Büro für Energieeffizienz die Normen für den durchschnittlichen Kraftstoffverbrauch von Unternehmen (CAFE). Diese Politik soll die Verlagerung von Kunststoff zu Metall bei Komponenten wie Türmodulen, Instrumentenclustern und Sitzstrukturen weiter beschleunigen[1]Büro für Energieeffizienz, "Entwurf der CAFE-Normen 2027," beeindia.gov.in.

Staatliche PLI-Anreize für Spezialpolymere

Bis Dezember 2025 erreichten die Auszahlungen im Rahmen des PLI-Programms erhebliche Niveaus, was zur Einrichtung mehrerer Greenfield-Projekte in Korridoren führte, die sich auf Elektronik, Batterien und Spezialchemikalien konzentrieren. Große Akteure wie Foxconn, Samsung und Tata Electronics verpflichten sich, Komponenten wie Polycarbonatgehäuse, Flüssigkristallpolymer-Steckverbinder und PVDF-Binder aus dem Inlandsmarkt zu beziehen. Dies markierte eine bedeutende Abkehr von ihrer früheren Importabhängigkeit. Das Advanced Chemistry Cell PLI mit erheblicher Finanzierung schuf eine beträchtliche jährliche Nachfrage nach PVDF und PTFE für Anwendungen wie Kathodenbinder und Separatorbeschichtungen. Der Dahej-Vadodara-Gürtel in Gujarat und der Bengaluru-Cluster in Karnataka verzeichneten den stärksten Schwung. In diesen Regionen ermöglichten Grundstückssubventionen und günstige Stromtarife den Harzherstellern, die Betriebskosten zu senken. Insbesondere waren die Importmengen von Mobiltelefonen seit dem Geschäftsjahr 2020–21 erheblich zurückgegangen, was das Potenzial von Lokalisierungsbemühungen unterstreicht, Handelsbilanzen innerhalb eines einzigen Investitionszyklus umzugestalten.

Anstieg der Elektronikhersteller

In den letzten fünf Jahren haben durch die PLI-Initiative unterstützte Elektronikprojekte die Nachfrage nach UL 94 V-0-konformen Materialien wie ABS, Polycarbonat und LCP erheblich gesteigert. In Tamil Nadu und Karnataka hat das Lieferantenökosystem, das Apple unterstützt, seinen jährlichen Verbrauch an flammhemmenden Kunststoffen dramatisch gesteigert – von marginalen Mengen im Jahr 2023 auf erhebliche Mengen heute. Die Leiterplattenproduktion, die zuvor minimale Polymeranforderungen hatte, ist nun auf Polyimidfolien, Epoxidlaminate und PBT-Steckverbinder mit hoher Glasübergangstemperatur angewiesen, um bleifreien Lötreflow-Profilen standzuhalten. Durch die Rückwärtsintegration in spritzgegossene Gerätegehäuse reduzieren Dixon Technologies und Amber Enterprises nicht nur die Vorlaufzeiten, sondern steigern auch den inländischen Verbrauch von ABS. Die ersten PLI-Projekte haben direkte Arbeitsplätze geschaffen, was zu einer erhöhten Nachfrage nach Polymethylmethacrylat-Lichtleitern, Polyoxymethylen-Zahnrädern und SAN-Linsen geführt und damit den nachgelagerten Einfluss des Marktes für technische Kunststoffe in Nordamerika erweitert hat.

Lebensmittelgerechtes rPET-Mandat für Getränkeflaschen

Im April 2025 schrieb die Lebensmittelsicherheits- und Standardsbehörde Indiens die Einbeziehung von Recyclingmaterial in PET-Getränkeflaschen vor. Bis Mitte 2025 reichten die Lieferungen von akkreditiertem lebensmittelgerechtem rPET jedoch nicht aus, um die jährliche Nachfrage zu decken. Diese Lücke führte dazu, dass die rPET-Harzprämien die Preise für Neuware übertrafen, was kleinere Abfüller finanziell belastete. Als Reaktion auf die Situation richtete Reliance Industries Ltd eine Flasche-zu-Flasche-rPET-Linie in einer neuen Anlage in Dahej ein. Zertifizierungsherausforderungen blieben jedoch bestehen, da weniger als zehn inländische Labore über die notwendige Gaschromatographie-Massenspektrometrie-Kapazität für zeitnahe Migrationstests verfügten. Während Polyplex Corporation Ltd. und IVL Dhunseri chemische Recyclingschleifen zur Wiederherstellung der intrinsischen Viskosität nach mehreren Schmelzzyklen erkundeten, prognostizierten sie eine vollständige Kommerzialisierung frühestens im Prognosezeitraum 2026–2031.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität (PX, Benzol, HF) | -0.9% | National, akute Auswirkungen in Gujarat und Maharashtra (wichtige petrochemische Zentren), Ausstrahlungseffekte auf alle verbrauchenden Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Compliance-Kosten durch EPR- und Recyclingmaterialvorschriften | -0.5% | National, höchster Durchsetzungsdruck in Maharashtra, Karnataka, Delhi NCR, Tamil Nadu (wichtige städtische Zentren mit strenger Überwachung) | Mittelfristig (2–4 Jahre) |

| Unterinvestition in zertifizierte Recyclinginfrastruktur | -0.4% | National, Infrastrukturlücken am gravierendsten in Städten der zweiten und dritten Kategorie in Uttar Pradesh, Madhya Pradesh, Rajasthan, Bihar | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität (PX, Benzol, HF)

Paraxylolpreise haben erhebliche Schwankungen gezeigt, und Benzolpreise haben in kurzer Zeit ebenfalls bemerkenswerte Ausschläge erfahren. Diese Preisbewegungen haben die Margen für Polyester- und Polyamidhersteller komprimiert. Um ihre Spreads zu schützen, wechselten Reliance Industries Ltd und Gujarat State Fertilizers & Chemicals Limited (GSFC) von vierteljährlichen zu monatlichen Preisanpassungen. Dieser Wechsel hat jedoch ihr Betriebskapital belastet und die nachgelagerten Aktivitäten negativ beeinflusst. Unterdessen hat Fluorwasserstoffsäure, ein kritischer Rohstoff für die PTFE- und PVDF-Produktion, aufgrund neuer Umweltbeschränkungen in China eine Angebotsverknappung erfahren. Infolgedessen hat Gujarat Fluorochemicals Limited (GFL) mehrjährige Lieferverträge zu einem Aufschlag gegenüber früheren Durchschnittswerten abgeschlossen[2]Gujarat Fluorochemicals Limited, "Langfristige HF-Lieferverträge," gfl.co.in. Darüber hinaus verschoben kleinere Compoundierer, die typischerweise keine Absicherungsgeschäfte tätigen, ihre neuen Extrusionslinien um mehrere Monate. Diese Verzögerung hat die Kommerzialisierung von Harzqualitäten für neue Anwendungen, einschließlich 5G-Antennen und EV-Batteriedichtungen, behindert.

Compliance-Kosten durch EPR- und Recyclingmaterialvorschriften

Bis 2025 verzeichneten Marken für verpackte Waren aufgrund von Abgaben zur erweiterten Herstellerverantwortung (EPR) höhere Sammelkosten und Ausgaben für mechanisches Recycling, was ihre EBIT-Margen reduzierte. Das digitale Portal des Zentralen Umweltkontrollausschusses verpflichtete Unternehmen, vierteljährliche Tonnagendaten hochzuladen. Stichprobenartige Inspektionen ergaben jedoch Nichteinhaltungsquoten von über vierzig Prozent, was Unternehmen potenziellen Strafzuschlägen aussetzte. Die NABL-Akkreditierung, ein kostspieliges Unterfangen für jede Anlage, blieb für die meisten Recycler bis Mitte 2025 eine erhebliche Herausforderung. Diese Knappheit an akkreditierten Recyclingbetrieben führte zu einem engen Angebot und erhöhten rPET-Preisen. Während Automobilhersteller und Elektronikmonteure einen Aufschlag für Neuharze zahlten, stützten sie sich gleichzeitig auf PET-basierte EPR-Gutschriften. Dieses regulatorische Manövrieren verdeutlichte eine Diskrepanz zwischen ihren Materialentscheidungen und echten Nachhaltigkeitszielen, insbesondere da Recyclingtechnologien für Polycarbonat und Polyamid hinter PET zurückblieben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Verpackung dominiert, Elektronik beschleunigt sich

Im Jahr 2025 übernahm die Verpackungsbranche die Führung im indischen Markt für technische Kunststoffe und sicherte sich einen beherrschenden Anteil von 57,12 %. Dieser Aufschwung wurde durch einen dynamischen inländischen Verpackungssektor angetrieben, der geschickt die Bedürfnisse der raschen Urbanisierung, der Essenslieferdienste und des organisierten Einzelhandels adressiert. Da Unternehmen in den Bereichen Erfrischungsgetränke, Wasser und Milchprodukte sich auf das rPET-Mandat vorbereiteten, stieg die Produktion von PET-Flaschen kontinuierlich an. Flexible Mehrschichtfolien, die heute einen bedeutenden Anteil des gesamten Verpackungsvolumens ausmachen, werden mit EVOH- und Polyamidbarrieren verstärkt, um die Haltbarkeit von Snacklebensmitteln zu verlängern. Obwohl die Elektronikhersteller im Jahr 2025 einen kleineren Anteil am Volumen ausmachten, sollen sie im Prognosezeitraum 2026–2031 mit einer CAGR von 8,55 % wachsen. Dieses erwartete Wachstum wird durch PLI-Anreize angetrieben, die die inländische Montage von Smartphones, Haushaltsgeräten und Wearables fördern. Jede Hinzufügung einer Leiterplatte oder gedruckten Antenne erhöht die Nachfrage nach Hochtemperatur-LCP und PBT merklich. Der Automobilsektor steigert seinen Polymereinsatz für Elektrofahrzeuge (EV) und bevorzugt optisches Polycarbonat für Komponenten wie Batteriegehäuse, elektrische Steckverbinder und Außenverglasung, weg von traditionellen Materialien. Der Bausektor, der CPVC-Rohre, PMMA-Verglasung und Polycarbonat-Dacheindeckungen nutzt, ist ein wichtiger Verbraucher, angetrieben durch Initiativen wie die Smart Cities Mission und PM Awas Yojana-Wohnbauprojekte.

Mit der Entwicklung der E-Commerce-Trends gibt es eine merkliche Verlagerung in der Verpackung hin zu leichteren, recycelbaren Formaten. Diese Entwicklung hat Nischen für monomateriales glycolmodifiziertes PET und polyolefinbasierte Barrierefolien in den Vordergrund gerückt. Der Drang der Markeninhaber nach manipulationssicheren Flaschen und lasergravierten Verschlüssen hat die Nachfrage nach Spezialpolyacetal und thermoplastischen Elastomeren in die Höhe getrieben. Der Elektroniksektor, eng verbunden mit großen Akteuren wie Apple und Samsung, hat eine deutliche Verringerung der Abhängigkeit des Landes von importiertem flammhemmendem ABS erlebt. Der Antrieb der Automobilindustrie nach Leichtbaukomponenten hat zu einem Anstieg der Nachfrage nach glasfaserverstärktem PA 66 und Polyphthalamid-Motorabdeckungen geführt. Darüber hinaus wird schlagzähmodifiziertes Polycarbonat zur bevorzugten Wahl für Batteriegehäuse von Zweirädern. Mit einem laufenden Bauboom, insbesondere bei kommunalen Wasserprojekten, ist ein deutlicher Anstieg der Nachfrage nach CPVC- und UPVC-Rohren zu verzeichnen. Industriemaschinen, von Lagern bis hin zu Fördersystemen, setzen zunehmend auf reibungsarmes POM und aramidbewehrtes PA 6, um die Verschleißfestigkeit zu erhöhen, obwohl es noch eine erhebliche Importabhängigkeit bei fortgeschrittenen Qualitäten gibt.

Nach Harztyp: PET führt, Fluorpolymere steigen stark an

Im Jahr 2025 trieb die robuste Produktionskapazität von Reliance Industries Ltd in Kombination mit einer steigenden Nachfrage nach Flaschen, Polyesterfasern und biaxial orientierten Folien Polyethylenterephthalat (PET) dazu, einen beherrschenden Marktanteil von 58,22 % zu erlangen. Bis 2031, gestützt durch vorgelagerte Erweiterungen und einen wachsenden Recyclingkreislauf, ist der indische Markt für technische Kunststoffe, angeführt von PET, im Prognosezeitraum 2026–2031 auf Wachstumskurs. Während Fluorpolymere derzeit ein Nischensegment besetzen, befinden sie sich auf einem rasanten Wachstumspfad, mit Prognosen, die auf eine CAGR von 9,12 % bis 2026–2031 hinweisen. Dieser Schwung wird maßgeblich dadurch angetrieben, dass Halbleiterfabriken zunehmend auf PTFE, FEP und PVDF für ihre dielektrischen und Dichtungsanwendungen zurückgreifen. Polyamidqualitäten, die einen erheblichen Teil des Tonnagevolumens ausmachen, sind entscheidend für Komponenten unter der Motorhaube, technische Textilien und Industriezahnräder. Angesichts bestehender Kapazitätslücken bei PA 66 ist der Sektor jedoch stark auf Importe angewiesen, eine Situation, die sich voraussichtlich entspannen wird, sobald die neue Linie von Bhansali Engineering Polymers Ltd. in Betrieb ist. Polycarbonat, das einen moderaten Marktanteil hält, kämpft mit intermittierenden Engpässen, eine Folge davon, dass seine inländische Polymerisationskapazität auf einen Pilotmaßstab beschränkt ist. Infolgedessen ist die Branche überwiegend auf internationale Lieferanten angewiesen, was zu verlängerten Lieferzeiten führt. Styrolcopolymere, insbesondere ABS und SAN, dominieren die Volumenlandschaft. Um ihre Margen zu schützen, verlagern Styrenix Performance Materials Limited und INEOS ihren Fokus auf glasverstärkte und schlagzähmodifizierte Varianten.

Hochwertige Harze wie PEEK, PEI und LCP erzielen trotz ihres begrenzten Volumenanteils Premium-Einheitspreise, die die von PET deutlich übertreffen. Die Betriebsmargen für PTFE und FEP, die beide für EV-Batteriedichtungsbänder und 5G-Antennensubstrate unverzichtbar sind, bleiben robust. Polyoxymethylen (POM) bedient Präzisionszahnräder, PMMA glänzt in optischen Lichtleitern, und PBT ist die erste Wahl für Hochtemperatur-Elektrosteckverbinder. Während Reliance Industries Ltd, Polyplex Corporation Ltd. und IVL Dhunseri überschüssige PET-Faserexporte in die Region Südostasien leiten, kämpft der inländische Markt mit einem Defizit an technischem PET, das für Heißabfüllflaschenanwendungen entscheidend ist. Dieser Mangel wird durch Importe aus Thailand und Südkorea behoben. Mit Blick auf die Zukunft treibt Gujarat Fluorochemicals Limited (GFL) eine Erweiterung voran und positioniert Indien als regionalen Fluorpolymer-Knotenpunkt, wodurch die Abhängigkeit von chinesischen Lieferanten verringert wird, insbesondere angesichts der erwarteten verlängerten Vorlaufzeiten bis 2025–2026.

Geografische Analyse

Die Nachfrage nach technischen Kunststoffen in Indien ist stark in Gujarat, Maharashtra und Tamil Nadu konzentriert. In Gujarat integriert der Dahej-Vadodara-Korridor wesentliche Komponenten wie Paraxylol, PTA, PET und Fluorpolymerketten, mit dem zusätzlichen Vorteil des Hafenzugangs in Hazira und Mundra. Insbesondere profitieren Harzexporte aus Gujarat von erheblichen Frachtersparnissen gegenüber Binnenwerken, was den Kostenvorteil des Bundesstaates unterstreicht. Das Pune-Aurangabad-Mumbai-Dreieck in Maharashtra, ein Zentrum für Automobil- und Elektronikmonteure, verzeichnet eine robuste Nachfrage nach PA 66, Polycarbonat und ABS. In Tamil Nadu, einem Zentrum für EV-Produktion, Smartphone-Montage und Reifenherstellung, gibt es einen Anstieg der Nachfrage nach glasfaserverstärktem Polyamid, flammhemmendem ABS und hochklarem Polycarbonat. Bengaluru, unterstützt von Tata Electronics und prominenten IT-Hardware-Lieferanten, treibt die Nachfrage nach Hochleistungsharzen wie LCP an. Unterdessen finden Fluorpolymere im Telangana-Korridor von Hyderabad ihre Anwendung in pharmazeutischen Geräten.

Regionale politische Anreize verstärken diese Kostendifferenziale weiter. Gujarats Stempelsteuererstattungen und Stromtarife helfen, die Harz-Barkosten zu senken. Während Tamil Nadu Kapitalsubventionen anbietet, kämpft es mit intermittierenden Stromausfällen, die zu unerwarteten Ausfallzeiten für Extrusions- und Compoundierlinien führen. Der Elektronikbezirk in Noida-Greater Noida, nahe der Konsumbasis von Delhi, steht vor Herausforderungen mit organisierten Abfallsammlungsnetzwerken, was die EPR-Compliance für Verpackungshersteller schwierig macht. In Städten der zweiten Kategorie wie Indore, Jaipur und Patna, wo Smart Cities-Projekte die Wasser- und Wohninfrastruktur fördern, sind Baukunststoffe, insbesondere CPVC-Rohre und PMMA-Platten, stark nachgefragt. Exportorientierte Polyesterfasern und technische Textilien florieren im Surat-Vapi-Cluster in Gujarat und im Coimbatore-Tirupur-Cluster in Tamil Nadu, die Küstenschifffahrtsrouten nach Südostasien und in den Persischen Golf nutzen.

Wettbewerbslandschaft

Der indische Markt für technische Kunststoffe ist mäßig konsolidiert. Strategische Investitionen begünstigen zunehmend Lokalisierung und Rückwärtsintegration. LANXESS hat stark in eine neue Spezialpolyamid-Compoundiereinheit investiert, die auf die steigende Nachfrage nach Hochspannungs-EV-Steckverbindern im indischen Markt für technische Kunststoffe abzielt. Mitsubishi Chemical Group optimiert seinen Betrieb durch die Zusammenarbeit mit lokalen Unternehmen für die Lohnproduktion von Polycarbonat und PBT, wodurch die Importvorlaufzeiten von zehn Wochen auf vier Wochen verkürzt werden. Haldia Petrochemicals macht Schlagzeilen mit der Ankündigung eines Polycarbonat-Komplexes in Westbengalen, was einen strategischen Wandel von Rohstoffen zu technischen Harzen signalisiert.

Marktführer der indischen Branche für technische Kunststoffe

Reliance Industries Ltd

APPL Industries Limited

Gujarat Fluorochemicals Limited (GFL)

DuPont

LANXESS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Haldia Petrochemicals Ltd., ein Petrochemieunternehmen in Indien, stellte seinen Plan vor, eine Polycarbonat-Produktionsanlage in Westbengalen zu errichten, unterstützt durch eine Investition von 1 Milliarde USD. Durch die Nutzung des verfügbaren Landes an seinem derzeitigen Standort in Haldia unterstreicht das Unternehmen seinen strategischen Schritt zur tieferen Diversifizierung in den nachgelagerten Chemiesektor.

- Januar 2024: Deepak Chem Tech Limited, eine vollständig im Besitz von Deepak Nitrite Limited befindliche Tochtergesellschaft, unterzeichnete ein Memorandum of Understanding mit der Regierung von Gujarat. Die Vereinbarung sieht eine Investition von 1,1 Milliarden USD vor, um Produktionsanlagen für Polycarbonatharze und -verbindungen, Methylmethacrylat, Polymethylmethacrylatharze und -verbindungen sowie Anilin in Dahej einzurichten.

Berichtsumfang des indischen Marktes für technische Kunststoffe

Technische Kunststoffe sind Hochleistungsthermoplaste, einschließlich PA, PC, PET und ABS, die sich durch überlegene mechanische, thermische und chemische Beständigkeit im Vergleich zu Massenkunststoffen auszeichnen. Diese Materialien werden häufig in anspruchsvollen Anwendungen eingesetzt, wie z. B. in der Automobilindustrie (EV-Batteriegehäuse), in der Elektrotechnik (Steckverbinder), im Bauwesen (Rohre) und im Industriemaschinenbau, wo strukturelle, leichte und langlebige Komponenten erforderlich sind.

Der indische Markt für technische Kunststoffe ist nach Endverbraucherbranche und Harztyp segmentiert. Nach Endverbraucherbranche ist der Markt in Automobilindustrie, Elektro und Elektronik, Bauwesen und Konstruktion, Verpackung, Industrie und Maschinenbau, Luft- und Raumfahrt sowie sonstige Endverbraucherbranchen segmentiert. Nach Harztyp ist der Markt in Fluorpolymere, Flüssigkristallpolymer, Polyamid, Polybutylenterephthalat, Polycarbonat, Polyetheretherketon, Polyethylenterephthalat, Polyimid, Polymethylmethacrylat, Polyoxymethylen und Styrolcopolymere (ABS und SAN) segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt in 12 Ländern in den wichtigsten Regionen. Für jedes Segment basieren die Marktgrößen und Prognosen auf dem Volumen (Tonnen).

| Automobilindustrie |

| Elektro und Elektronik |

| Bauwesen und Konstruktion |

| Verpackung |

| Industrie und Maschinenbau |

| Luft- und Raumfahrt |

| Sonstige Endverbraucherbranchen |

| Fluorpolymere | Ethylentetrafluorethylen (ETFE) |

| Fluoriertes Ethylen-Propylen (FEP) | |

| Polytetrafluorethylen (PTFE) | |

| Polyvinylfluorid (PVF) | |

| Polyvinylidenfluorid (PVDF) | |

| Sonstige Harzuntertypen | |

| Flüssigkristallpolymer | |

| Polyamid | Aramid |

| Polyamid (PA) 6 | |

| Polyamid (PA) 66 | |

| Polyphthalamid | |

| Polybutylenterephthalat | |

| Polycarbonat | |

| Polyetheretherketon | |

| Polyethylenterephthalat | |

| Polyimid | |

| Polymethylmethacrylat | |

| Polyoxymethylen | |

| Styrolcopolymere (ABS und SAN) |

| Nach Endverbraucherbranche | Automobilindustrie | |

| Elektro und Elektronik | ||

| Bauwesen und Konstruktion | ||

| Verpackung | ||

| Industrie und Maschinenbau | ||

| Luft- und Raumfahrt | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Harztyp | Fluorpolymere | Ethylentetrafluorethylen (ETFE) |

| Fluoriertes Ethylen-Propylen (FEP) | ||

| Polytetrafluorethylen (PTFE) | ||

| Polyvinylfluorid (PVF) | ||

| Polyvinylidenfluorid (PVDF) | ||

| Sonstige Harzuntertypen | ||

| Flüssigkristallpolymer | ||

| Polyamid | Aramid | |

| Polyamid (PA) 6 | ||

| Polyamid (PA) 66 | ||

| Polyphthalamid | ||

| Polybutylenterephthalat | ||

| Polycarbonat | ||

| Polyetheretherketon | ||

| Polyethylenterephthalat | ||

| Polyimid | ||

| Polymethylmethacrylat | ||

| Polyoxymethylen | ||

| Styrolcopolymere (ABS und SAN) | ||

Marktdefinition

- Endverbraucherbranche - Verpackung, Elektro und Elektronik, Automobilindustrie, Bauwesen und Konstruktion sowie sonstige Branchen sind die Endverbraucherbranchen, die im Markt für technische Kunststoffe berücksichtigt werden.

- Harz - Im Rahmen des Studienumfangs wird der Verbrauch von Neuharzen wie Fluorpolymer, Polycarbonat, Polyethylenterephthalat, Polybutylenterephthalat, Polyoxymethylen, Polymethylmethacrylat, Styrolcopolymere, Flüssigkristallpolymer, Polyetheretherketon, Polyimid und Polyamid in Primärformen berücksichtigt. Das Recycling wird separat in einem eigenen Kapitel behandelt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Polyoxymethylen | Dies ist ein steifes Material mit einer glatten Oberfläche. Es kann Verschleiß und Abrieb in anspruchsvollen Arbeitsumgebungen problemlos standhalten. Dieses Polymer wird für Bauanwendungen wie Zahnräder, Lager, Ventilkomponenten usw. verwendet. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann auch für Außenanwendungen mit einer speziellen Formulierung verwendet werden. |

| Gießfolie | Eine Gießfolie wird hergestellt, indem eine Kunststoffschicht auf eine Oberfläche aufgetragen, verfestigt und dann von dieser Oberfläche abgelöst wird. Die Kunststoffschicht kann in geschmolzener Form, in Lösung oder in Dispersion vorliegen. |

| Farbmittel und Pigmente | Farbmittel und Pigmente sind Additive, die zur Veränderung der Farbe des Kunststoffs verwendet werden. Sie können als Pulver oder als Harz-/Farbvormischung vorliegen. |

| Verbundwerkstoff | Ein Verbundwerkstoff ist ein Material, das aus zwei oder mehr Ausgangsmaterialien hergestellt wird. Diese Ausgangsmaterialien haben unterschiedliche chemische oder physikalische Eigenschaften und werden zusammengeführt, um ein Material mit Eigenschaften zu schaffen, die sich von den einzelnen Elementen unterscheiden. |

| Polymerisationsgrad (DP) | Die Anzahl der monomeren Einheiten in einem Makromolekül, Polymer oder Oligomermolekül wird als Polymerisationsgrad oder DP bezeichnet. Kunststoffe mit nützlichen physikalischen Eigenschaften haben oft Polymerisationsgrade im Tausenderbereich. |

| Dispersion | Um eine Suspension oder Lösung eines Materials in einer anderen Substanz zu erzeugen, werden feine, agglomerierte feste Partikel einer Substanz in einer Flüssigkeit oder einer anderen Substanz dispergiert, um eine Dispersion zu bilden. |

| Glasfaser | Glasfaserverstärkter Kunststoff ist ein Material, das aus in einer Harzmatrix eingebetteten Glasfasern besteht. Diese Materialien haben eine hohe Zug- und Schlagfestigkeit. Handläufe und Plattformen sind zwei Beispiele für leichte Strukturanwendungen, die Standard-Glasfaser verwenden. |

| Faserverstärkter Kunststoff (FVK) | Faserverstärkter Kunststoff ist ein Verbundwerkstoff aus einer Polymermatrix, die mit Fasern verstärkt ist. Die Fasern bestehen in der Regel aus Glas, Kohlenstoff, Aramid oder Basalt. |

| Flocke | Dies ist ein trockenes, abgeschältes Stück, in der Regel mit einer unebenen Oberfläche, und ist die Basis von Cellulosekunststoffen. |

| Fluorpolymere | Dies ist ein auf Fluorkohlenstoff basierendes Polymer mit mehreren Kohlenstoff-Fluor-Bindungen. Es zeichnet sich durch hohe Beständigkeit gegenüber Lösungsmitteln, Säuren und Basen aus. Diese Materialien sind zäh und dennoch leicht zu bearbeiten. Einige der bekannten Fluorpolymere sind PTFE, ETFE, PVDF, PVF usw. |

| Kevlar | Kevlar ist der allgemein gebräuchliche Name für Aramidfaser, der ursprünglich eine Marke von DuPont für Aramidfaser war. Jede Gruppe von leichten, hitzebeständigen, festen, synthetischen, aromatischen Polyamidmaterialien, die zu Fasern, Filamenten oder Folien verarbeitet werden, wird als Aramidfaser bezeichnet. Sie werden in Para-Aramid und Meta-Aramid unterteilt. |

| Laminat | Eine Struktur oder Oberfläche, die aus aufeinanderfolgenden Materialschichten besteht, die unter Druck und Wärme miteinander verbunden werden, um die gewünschte Form und Breite zu erreichen. |

| Nylon | Dies sind synthetische faserbildende Polyamide, die zu Garnen und Monofilamenten verarbeitet werden. Diese Fasern besitzen eine ausgezeichnete Zugfestigkeit, Haltbarkeit und Elastizität. Sie haben hohe Schmelzpunkte und können Chemikalien und verschiedenen Flüssigkeiten widerstehen. |

| PET-Vorformling | Ein Vorformling ist ein Zwischenprodukt, das anschließend zu einer Polyethylenterephthalat (PET)-Flasche oder einem Behälter geblasen wird. |

| Kunststoffcompoundierung | Die Compoundierung besteht aus der Herstellung von Kunststoffformulierungen durch Mischen und/oder Blenden von Polymeren und Additiven im geschmolzenen Zustand, um die gewünschten Eigenschaften zu erzielen. Diese Mischungen werden in der Regel automatisch mit festen Sollwerten über Dosierer/Trichter dosiert. |

| Kunststoffgranulat | Kunststoffgranulat, auch bekannt als Vorproduktionsgranulat oder Nurdles, sind die Grundbausteine für nahezu jedes aus Kunststoff hergestellte Produkt. |

| Polymerisation | Es handelt sich um eine chemische Reaktion mehrerer Monomermoleküle zur Bildung von Polymerketten, die stabile kovalente Bindungen bilden. |

| Styrolcopolymere | Ein Copolymer ist ein Polymer, das aus mehr als einer Monomerart abgeleitet ist, und ein Styrolcopolymer ist eine Polymerkette, die aus Styrol und Acrylat besteht. |

| Thermoplaste | Thermoplaste sind Polymere, die beim Erhitzen weich werden und beim Abkühlen hart werden. Thermoplaste haben ein breites Eigenschaftsspektrum und können umgeformt und recycelt werden, ohne ihre physikalischen Eigenschaften zu beeinträchtigen. |

| Neukunststoff | Es handelt sich um eine Grundform von Kunststoff, die noch nie verwendet, verarbeitet oder entwickelt wurde. Er kann als wertvoller angesehen werden als recycelte oder bereits verwendete Materialien. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen