Marktgröße und Marktanteil für Tiefziehkunststoffe mit schwerer Stärke und dünner Stärke

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 54.91 Milliarden US-Dollar |

| Marktgröße (2031) | 67.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.26% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Tiefziehkunststoffe mit schwerer Stärke und dünner Stärke von Mordor Intelligence

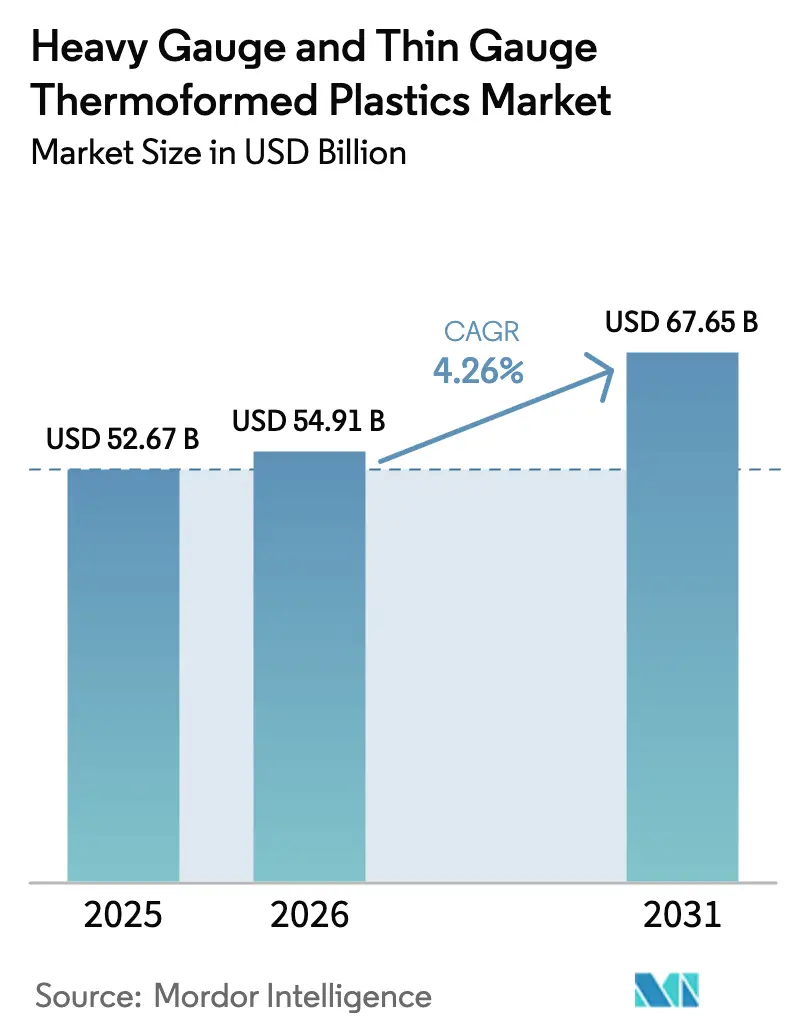

Die Marktgröße für Tiefziehkunststoffe mit schwerer Stärke und dünner Stärke wird voraussichtlich von 52,67 Milliarden USD im Jahr 2025 auf 54,91 Milliarden USD im Jahr 2026 steigen und bis 2031 67,65 Milliarden USD erreichen, mit einer CAGR von 4,26 % über den Zeitraum 2026–2031. Verarbeiter reagieren auf laufende Lebensmittelsicherheitsvorschriften, eine wachsende pharmazeutische Kühlkette und Anreize für eine Kreislaufwirtschaft. Sie überarbeiten Harzmischungen, investieren in die rPET-Dekontamination und integrieren digitale In-Mold-Etikettierung. Im Asien-Pazifik-Raum treiben verschärfte nationale Mandate für Recyclingmaterialien die Nachfrage nach Folien an. Nordamerikanische Hersteller hingegen kämpfen mit den Kosten für den Ausstieg aus PFAS und den Risiken der Substitution durch geformte Fasern. Die Branche erlebt einen Trend zu Skaleneffizienz und integriertem Recycling, der durch Novolex' Übernahme von Pactiv Evergreen für 6,7 Milliarden USD unterstrichen wird. Das Wachstum im Bereich schwerer Stärke wird durch Leichtbauinitiativen bei Elektrofahrzeugen und Industrierobotern gestützt. Darüber hinaus unterstreicht die Verwendung von depolymerisierter rPET-Folie in pharmazeutischen Blistern die Validierung von Recyclingmaterialien in regulierten Umgebungen.

Wichtigste Erkenntnisse des Berichts

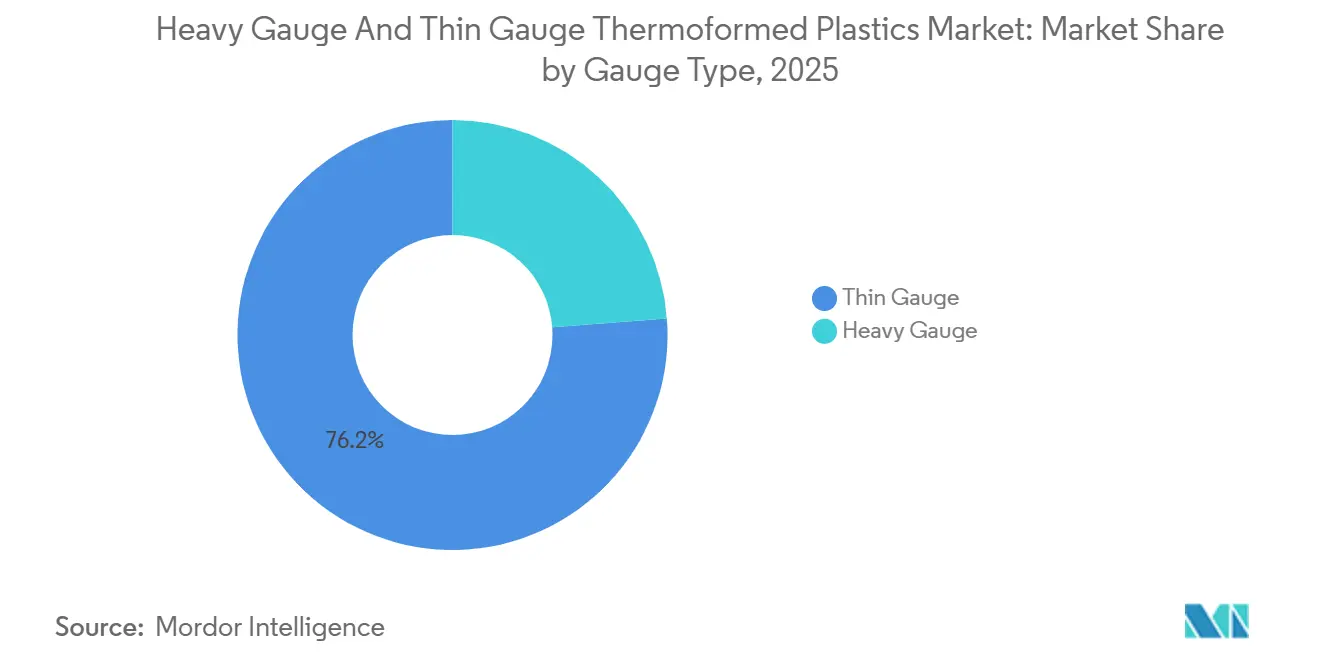

- Nach Stärkentyp sicherten sich Formate mit dünner Stärke im Jahr 2025 einen Marktanteil von 76,22 % am Markt für Tiefziehkunststoffe mit schwerer Stärke und dünner Stärke und werden voraussichtlich mit einer CAGR von 4,33 % zwischen 2026 und 2031 wachsen.

- Nach Endverbrauchsbranche hielt die Lebensmittel- und Getränkeverpackung im Jahr 2025 einen Umsatzanteil von 62,22 % und sieht sich einem wachsenden Wettbewerb durch kompostierbare Fasern gegenüber. Die Medizin- und Pharmaverpackung wird voraussichtlich mit der höchsten CAGR von 4,77 % bis 2031 wachsen, da die Nachfrage nach Blister-Compliance und Biologika-Kühlketten steigt.

- Nach Geografie entfiel auf den Asien-Pazifik-Raum im Jahr 2025 ein Anteil von 44,45 % an der Marktgröße für Tiefziehkunststoffe mit schwerer Stärke und dünner Stärke, und er wird voraussichtlich das höchste prognostizierte Wachstum mit einer CAGR von 4,46 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Tiefziehkunststoffe mit schwerer Stärke und dünner Stärke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrageanstieg bei Verpackungen für frische und tiefgekühlte Lebensmittel | +1.20% | Nordamerika, Europa, städtische Zentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verwendung von Blistern und Schalen in pharmazeutischer Qualität | +0.90% | Nordamerika, Europa, Indien | Mittelfristig (2–4 Jahre) |

| Initiativen zur geschlossenen rPET-Tiefziehkreislaufwirtschaft | +0.80% | Europa, Kalifornien, Indien | Mittelfristig (2–4 Jahre) |

| Gehäuse für autonome mobile Roboter | +0.40% | Nordamerika, Europa, China | Langfristig (≥ 4 Jahre) |

| Einführung digitaler In-Mold-Etikettierung | +0.50% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrageanstieg bei Verpackungen für frische und tiefgekühlte Lebensmittel

Globale Einzelhändler setzen auf Schalen mit modifizierter Atmosphäre und mikrowellengeeignete CPET-Behälter, um Lebensmittelverschwendung zu reduzieren und von Gebührenreduzierungen im Rahmen der erweiterten Herstellerverantwortung (EPR) zu profitieren. Kristallines PET und Polypropylen-Mehrkammerdesigns halten wiederholten Gefrier-Tau-Zyklen stand und ermöglichen eine Markendiversifizierung ohne Verkürzung der Haltbarkeit. In Europa gewinnt das Schale-zu-Schale-Recycling an Bedeutung, nachdem Perstorps Akestra-Coextrusionspolyester, der Nachverbraucheranteile und Hitzebeständigkeit aufweist, eine Empfehlung erhalten hat[1]Perstorp, "Akestra™ liefert kreislauffähiges Hochtemperatur-PET," perstorp.com . Das Vereinigte Königreich führte 2024 EPR-Regeln ein, die Gebührenausgleiche für verifizierte geschlossene Kreislaufsammlungen erlauben. Dies hat Investitionen angeregt, darunter Cirrecs ehrgeizige Expansion zur jährlichen Verarbeitung von Milliarden von Schalen. Nordamerika hingegen sieht sich einem knappen Angebot gegenüber, da im Jahr 2023 nur eine begrenzte Menge an PET-Tiefziehteilen im Inland recycelt wurde, was den Wettbewerb um lebensmittelechte rPET-Flocken verschärft.

Zunehmende Verwendung von Blistern und Schalen in pharmazeutischer Qualität

Da die Regulierungsbehörden die Grenzwerte für Extrahierbare und Auslaugbare verschärfen, steigt die Nachfrage nach recycelbaren Hochbarrierefolien. Im Jahr 2024 richtete Amcor automatisierte Klasse-7-Kapazitäten in Wisconsin ein und integrierte ISO-13485-konforme Tiefziehteile und gestanzte Deckel in einer einzigen Anlage. TekniPlex nutzte in Zusammenarbeit mit Alpek die Depolymerisation, um eine Blisterfolie einzuführen, die sowohl die Anforderungen der Europäischen als auch der US-amerikanischen Pharmakopöe erfüllt und gleichzeitig die Recyclingfähigkeit in Polyesterströmen gewährleistet. Gemäß den EU-PPWR-Vorschriften werden nach 2038 nur noch Recyclingfähigkeitsstufen A oder B akzeptiert, was Verarbeiter zu Mono-PET-Strukturen drängt.

Initiativen zur geschlossenen rPET-Tiefziehkreislaufwirtschaft

In Europa und Kalifornien schaffen die Gebührenmodulation im Rahmen der erweiterten Herstellerverantwortung (EPR) und Mandate für Recyclingmaterialien Anreize für Verarbeiter, vertikales Recycling einzuführen. Placons EcoStar-Anlage verarbeitet täglich Flaschen und wandelt sie in Folien mit Recyclingmaterialanteil um. Die BACHMANN Group aus der Schweiz hat in eine hauseigene rPET-Folienextrusion investiert und eine Dekontaminationseffizienz erreicht, die den PPWR-Lebensmittelkontaktvorschriften entspricht. Kaliforniens Gesetz SB 54 treibt Upgrades in Materialrückgewinnungsanlagen (MRFs) voran und setzt Ziele für Sammlungen von ausschließlich Tiefziehteilen, mit dem Ziel, die aktuelle Tiefziehrecyclingrate des Bundesstaates zu steigern.

Gehäuse für autonome mobile Roboter erfordern große tiefgezogene Verkleidungen

Lagerhäuser und Fabriken setzen zunehmend auf Gehäuse aus ABS und PC mit schwerer Stärke. Diese Gehäuse, die integrierte Befestigungsbolzen und Kabelkanäle aufweisen, sind als einteilige Verkleidungen erhältlich und reduzieren die Montagezeit erheblich. CW Thomas hebt die wirtschaftliche Rentabilität des Vakuumformens von Teilen bis zu drei Metern für Produktionsserien hervor. Wilbert Plastic Services, ausgezeichnet mit dem SPE-Goldpreis für seine druckgeformten MRT-Abdeckungen, unterstreicht die Materialzuverlässigkeit für den Einsatz in elektromedizinischen und Robotikgehäusen. Hanwha Azdels leichte verstärkte thermoplastische Substrate erzielen eine Massenreduzierung und bieten erhöhte Biegesteifigkeit, wodurch die Designmöglichkeiten erweitert werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Risiko der Substitution durch geformte Faserschalen | -0.60% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der PFAS-Barrierebeschichtungsvorschriften für Lebensmittelschalen | -0.40% | Nordamerika, Europa, exportorientierter Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Mangel an hochklaren rPET-Flocken für Gesetze zu Recyclingmaterialanteilen | -0.50% | Global, akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Risiko der Substitution durch geformte Faserschalen

Im Jahr 2024 kooperierte Dart Container mit PulPac und führte Trockenpressfaserlinien in den Vereinigten Staaten ein. Diese Linien arbeiten deutlich schneller als herkömmliche Zellstoffanlagen mit dem Ziel, Tiefziehteile mit geringer Barriere im Außer-Haus-Bereich zu ersetzen. Iggesunds Inverform, ein Substrat aus gebleichtem Vollkarton, überzeugt durch Formbarkeit und Kompatibilität mit dem Papierrecycling und ist damit attraktiver für gekühlte Fertiggerichte. Faserbasierte Alternativen stehen jedoch vor Herausforderungen. Sie haben Schwierigkeiten mit Fett- und Feuchtigkeitsbeständigkeit und stoßen auf eine begrenzte industrielle Kompostierungsinfrastruktur, die hauptsächlich auf bestimmte Regionen in den Vereinigten Staaten und der Europäischen Union beschränkt ist. Dies schränkt ihr Potenzial in Hochbarrieremärkten wie Fleisch und Meeresfrüchten ein.

Verschärfung der PFAS-Barrierebeschichtungsvorschriften für Lebensmittelschalen

Im Jahr 2025 widerrief die FDA mehrere Benachrichtigungen für PFAS-Fettabweiser und verbot damit deren Verwendung in den Vereinigten Staaten effektiv. Unterdessen hat der Entwurf der EU-PPWR-Leitlinien eine Obergrenze für gezielte PFAS festgelegt, wobei die Durchsetzung für August 2026 geplant ist, was Verarbeiter dazu zwingt, alternative Beschichtungen zu suchen und zu validieren. ECHAs überarbeiteter Vorschlag, der zwar begrenzte Ausnahmen vorsieht, führt eine fünfjährige Auslaufphase ein und erhöht damit die Übergangskosten[2]Food Packaging Forum, "ECHA aktualisiert PFAS-Beschränkungsvorschlag," foodpackagingforum.org . Verarbeiter, die auf fluorierte Verarbeitungshilfsmittel angewiesen sind, stehen nun vor der Herausforderung, entweder nachzurüsten oder neue Chemikalien zu zertifizieren, was ihre Compliance-Ausgaben erheblich erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Stärkentyp: Dünne Stärke dominiert Einweg-Foodservice

Die dünne Stärke erfasste im Jahr 2025 76,22 % des Marktanteils für Tiefziehkunststoffe mit schwerer Stärke und dünner Stärke und wird voraussichtlich mit einer CAGR von 4,33 % während des Prognosezeitraums 2026–2031 wachsen. Klappschalen für den Foodservice, Delikatessen-Deckel und kristallisierte Polyethylenterephthalat-Fertiggerichtschalen (CPET) dominieren beim Volumenverbrauch, während medizinische Blister höhere Margen bieten. Verarbeiter streben an, bis 2030 100 % recycelbare oder erneuerbare Verkäufe zu erzielen, was die Einführung von recyceltem Polyethylenterephthalat (rPET) und Mono-Material-Polypropylensubstraten vorantreibt.

Folien mit schwerer Stärke im Bereich von 0,060 bis 0,500 Zoll werden in der Automobil-, Haushaltsgeräte- und Industriegehäusebranche eingesetzt. Diese Anwendungen profitieren von der Kosteneffizienz des Vakuumformens für große Teile und mittlere Produktionsvolumina. Röchlings Cabriolet-Dachträger beispielsweise reduzierte das Gewicht in einem Mercedes-Benz-Programm und verringerte die Teileanzahl erheblich. Darüber hinaus reduzieren spezialisierte Acrylnitril-Butadien-Styrol/Polycarbonat-Mischungen (ABS/PC) mit In-Mold-Lackierfolien den Bedarf an nachgelagerten Veredelungsarbeiten. Wenn jedoch die Jahresvolumina 100.000 Einheiten übersteigen, werden die Wirtschaftlichkeit von Spritzgusswerkzeugen günstiger, was den adressierbaren Anteil für Anwendungen mit schwerer Stärke begrenzt.

Nach Endverbrauchsbranche: Lebensmittelverpackung führt, Pharma wächst am schnellsten

Die Lebensmittel- und Getränkeverpackung behielt im Jahr 2025 62,22 % der Umsätze im Markt für Tiefziehkunststoffe mit schwerer Stärke und dünner Stärke, angetrieben durch steigende Nachfrage im E-Grocery-Bereich und Formate mit verlängerter Haltbarkeit. Das Segment sieht sich jedoch Margendruck durch die wachsende Einführung kompostierbarer Fasern und die hohen Kosten für rPET-Flocken ausgesetzt.

Unterdessen wird für den Medizin- und Pharmasektor die höchste CAGR von 4,77 % während des Prognosezeitraums (2026–2031) prognostiziert, unterstützt durch steigende Logistikvolumina in der Biologika-Kühlkette und regulatorische Präferenzen für Einzeldosis-Compliance-Verpackungen. Als Beleg für die Entwicklung der Branche hat TekniPlex eine rPET-Blisterfolie eingeführt, die die Kompatibilität von Recyclingmaterialien mit strengen Barriereanforderungen demonstriert. Darüber hinaus ermöglichen Investitionen in Reinraumanlagen und die Erlangung der ISO-13485-Zertifizierung Premiumpreise. Während Sektoren wie Automobil, Elektronik und Industrieausrüstung Paneele mit schwerer Stärke zur Gewichtsreduzierung nutzen, sind diese in Bezug auf den Marktwert nachrangig.

Geografische Analyse

Der Asien-Pazifik-Raum trug im Jahr 2025 44,45 % der globalen Umsätze bei und wird voraussichtlich eine CAGR von 4,46 % während des Prognosezeitraums 2026–2031 verzeichnen, angetrieben durch steigende verfügbare Einkommen, strenge Lebensmittelsicherheitsvorschriften und eine wachsende Pharmaproduktion. Um sein Gesetz zu Recyclingmaterialanteilen zu erfüllen, eröffnete Indien eine PET-Recyclinganlage in Ägypten, um die inländische Schalennachfrage zu befriedigen. Chinas verbesserte Kühlkettenstandards, verbunden mit dem Aufstieg von E-Commerce-Mahlzeitenpaketen, befeuern einen Anstieg des Verbrauchs dünner Stärke. Unterdessen zieht die ASEAN-Region ausländische Direktinvestitionen (ADI) in die Auftragsverarbeitung an.

Nordamerika, gestützt durch etablierte Foodservice-Netzwerke, bleibt der zweitgrößte Akteur. Novolex integriert sich strategisch in großem Maßstab und konzentriert sich auf geschlossene rPET-Beschaffung und PFAS-freie Beschichtungen, um seinen Marktanteil zu halten. Kaliforniens SB 54 beschleunigt die Trennung von Tiefziehballen. Angesichts einer Recyclingrate, die hinter Europa zurückbleibt, zieht Nordamerika jedoch zunehmend die Aufmerksamkeit von politischen Entscheidungsträgern auf sich.

Europa sieht sich strengen Vorschriften gegenüber. Bis 2030 schreibt die PPWR Recyclingmaterialanteile in kontaktsensitivem PET vor, mit Recyclingfähigkeitsstandards für 2035. Investitionen in Dekontaminationsprozesse, beispielhaft durch BACHMANNs Linie in der Schweiz, gewährleisten die Einhaltung der Vorschriften. Während die Schalensammlungen erhebliche Jahresvolumina überschreiten, wird nur ein Bruchteil recycelt, was hauptsächlich auf Herausforderungen mit Mehrschichtformaten zurückzuführen ist. Unterdessen entwickeln sich Südamerika sowie der Nahe Osten und Afrika zu Regionen mit Potenzial, da der städtische Einzelhandel und die pharmazeutischen Abfüll- und Fertigstellungskapazitäten expandieren.

Wettbewerbslandschaft

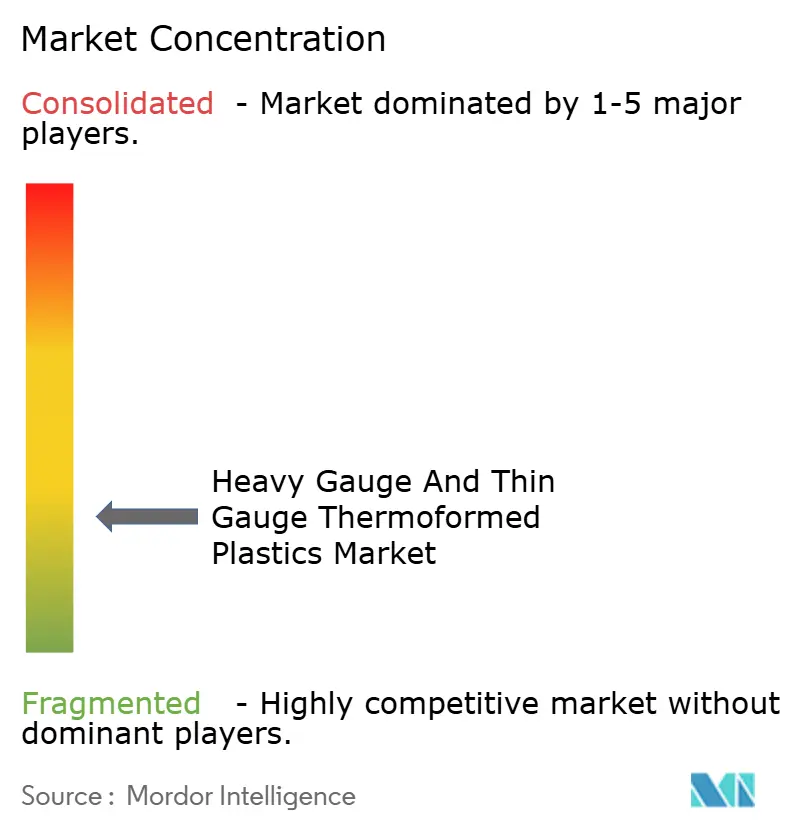

Der Markt für Tiefziehkunststoffe mit schwerer Stärke und dünner Stärke ist fragmentiert. Während globale Konzerne wie Amcor, Novolex und Sonoco über umfangreiche Portfolios verfügen, deutet ihr gemeinsamer Umsatzanteil auf ausreichend Raum für regionale Akteure hin. In einem bedeutenden Schritt übernahm Novolex Pactiv Evergreen, bündelte zahlreiche Marken und SKUs und nutzte Synergien bei der rPET-Flockenbeschaffung und dem Digitaldruck. Unterdessen veräußerte Sonoco seine Tiefziehaktivitäten, konzentrierte sich auf Papier und Metall und erzielte eine bemerkenswerte Reduzierung der Nettoverschuldung.

Die heutigen Wertschöpfungskettendynamiken hängen von drei entscheidenden Hebeln ab: der hauseigenen Folienextrusion in Verbindung mit Recyclingkapazitäten, ISO-Klasse-Reinräumen, die medizinische Premiumpreise ermöglichen, und Expertise bei PFAS-freien Barrieren. Durch den Einsatz von Depolymerisation bietet TekniPlex rPET-Blisterfolie an, die Pharmakopöe-Standards entspricht, und sichert sich damit einen Erstmover-Vorteil. Winpak führte seine Mono-Polyolefin-ReFresh-ReForm-Folien ein, die für die How2Recycle-Abgabe vorqualifiziert sind und eine Präsenz in CPG-Pilotlinien sichern. Die Marktführer im Bereich schwerer Stärke, Röchling und Hanwha Azdel, nutzen Hybridformen und LWRT-Verbundwerkstoffe, um das Gewicht von Elektrofahrzeugkomponenten zu reduzieren und sich an den Nachhaltigkeitszielen der OEMs auszurichten.

Da geformte Faserneueinsteiger den Wettbewerbsdruck verstärken, reagieren Verarbeiter mit fortschrittlicher Barrierewissenschaft, schnellen Werkzeugwechseln und maßgeschneiderter SKU-Anpassung. Große Betreiber nutzen EPR-Gebührenarbitrage, indem sie für kreislauffähige Rohstoffe eintreten. Unterdessen ernten Spezialverarbeiter Früchte in Nischenmärkten wie Pharmazie, Elektronik und autonomer Robotik, wo regulatorische Herausforderungen und Designkomplexitäten Substitutionsoptionen begrenzen.

Marktführer für Tiefziehkunststoffe mit schwerer Stärke und dünner Stärke

Amcor plc

Dart Container Corporation

Greiner AG

Novolex

Sonoco Products Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Novolex schloss die Übernahme von Pactiv Evergreen für 6,70 Milliarden USD ab. Diese Übernahme stärkt Novolex' geografische Präsenz und festigt seine Position in den Märkten für Tiefziehkunststoffe mit schwerer Stärke und dünner Stärke.

- April 2025: Sonoco Products Company hat den Verkauf seines Geschäftsbereichs Tiefzieh- und Flexverpackungen ("TFP") an TOPPAN Holdings Inc. für ca. 1,8 Milliarden USD abgeschlossen.

Globaler Berichtsumfang für den Markt für Tiefziehkunststoffe mit schwerer Stärke und dünner Stärke

Tiefziehkunststoffe werden hergestellt, indem Kunststofffolien erhitzt werden, bis sie formbar sind, und dann über eine Form geformt werden, um spezifische Produkte herzustellen. Im Tiefziehprozess werden Kunststoffe als dünne Stärke oder schwere Stärke klassifiziert, hauptsächlich basierend auf der Foliendicke und der Art des hergestellten Produkts. Das Tiefziehen mit schwerer Stärke verwendet dickere Folien, typischerweise zwischen 0,125 und 0,500 Zoll, um langlebige und robuste Komponenten herzustellen. Dieses Verfahren wird häufig bei Industrie- und Gewerbeprodukten angewendet, die eine langfristige Haltbarkeit erfordern. Im Gegensatz dazu verwendet das Tiefziehen mit dünner Stärke Folien mit einer Dicke von weniger als 0,060 Zoll, was es für die Hochvolumenproduktion leichter Teile geeignet macht.

Der Markt für Tiefziehkunststoffe mit schwerer Stärke und dünner Stärke ist nach Stärkentyp, Endverbrauchsbranche und Geografie segmentiert. Nach Stärkentyp ist der Markt in schwere Stärke und dünne Stärke segmentiert. Nach Endverbrauchsbranche ist der Markt in Automobil und Transport, Lebensmittel- und Getränkeverpackung, Medizin und Pharmazie, Elektrik und Elektronik, Industrieausrüstung, Konsumgüter und Sonstige segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Tiefziehkunststoffe mit schwerer Stärke und dünner Stärke in 20 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Schwere Stärke |

| Dünne Stärke |

| Automobil und Transport |

| Lebensmittel- und Getränkeverpackung |

| Medizin und Pharmazie |

| Elektrik und Elektronik |

| Industrieausrüstung |

| Konsumgüter |

| Sonstige |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Italien | |

| Vereinigtes Königreich | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Stärkentyp | Schwere Stärke | |

| Dünne Stärke | ||

| Nach Endverbrauchsbranche | Automobil und Transport | |

| Lebensmittel- und Getränkeverpackung | ||

| Medizin und Pharmazie | ||

| Elektrik und Elektronik | ||

| Industrieausrüstung | ||

| Konsumgüter | ||

| Sonstige | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Italien | ||

| Vereinigtes Königreich | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die Nachfrage im Asien-Pazifik-Raum bis 2031 sein?

Die Marktgröße für Tiefziehkunststoffe mit schwerer Stärke und dünner Stärke beträgt im Jahr 2026 54,91 Milliarden USD und wird voraussichtlich bis 2031 bei einer CAGR von 4,26 % 67,65 Milliarden USD erreichen.

Was löst das schnellste Segmentwachstum aus?

Medizin- und Pharmaverpackungen wachsen mit einer CAGR von 4,77 %, da Biologika und Compliance-Blisterverpackungen in regulierten Märkten zunehmen.

Welche Vorschrift wirkt sich am stärksten auf die Ziele für Recyclingmaterialanteile aus?

Die EU-Verpackungs- und Verpackungsabfallverordnung (EU 2025/40) schreibt bis 2030 einen Recyclingmaterialanteil von 30 % in kontaktsensitiven PET-Verpackungen vor.

Warum werden Teile mit schwerer Stärke bei Elektrofahrzeugen bevorzugt?

Vakuumgeformte Paneele reduzieren das Komponentengewicht; Röchlings Dachträger entfernte 700 g und unterstützt die Reichweite und Montagevereinfachung.

Wie begegnen Verarbeiter PFAS-Verboten?

Unternehmen validieren alternative Barrierchemikalien, investieren in Dekontamination und führen PFAS-freie Beschichtungen vor den EU-Grenzwerten vom August 2026 ein.

Welcher Recyclingengpass hemmt das Wachstum dünner Stärke in Nordamerika?

Nur 14 % der PET-Tiefziehteile gelangen in inländische Recyclingströme, was das Angebot an lebensmittelechten rPET-Flocken trotz wachsender Mandate begrenzt.

Seite zuletzt aktualisiert am: