Marktgröße und Marktanteil Südkorea Engineeringkunststoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

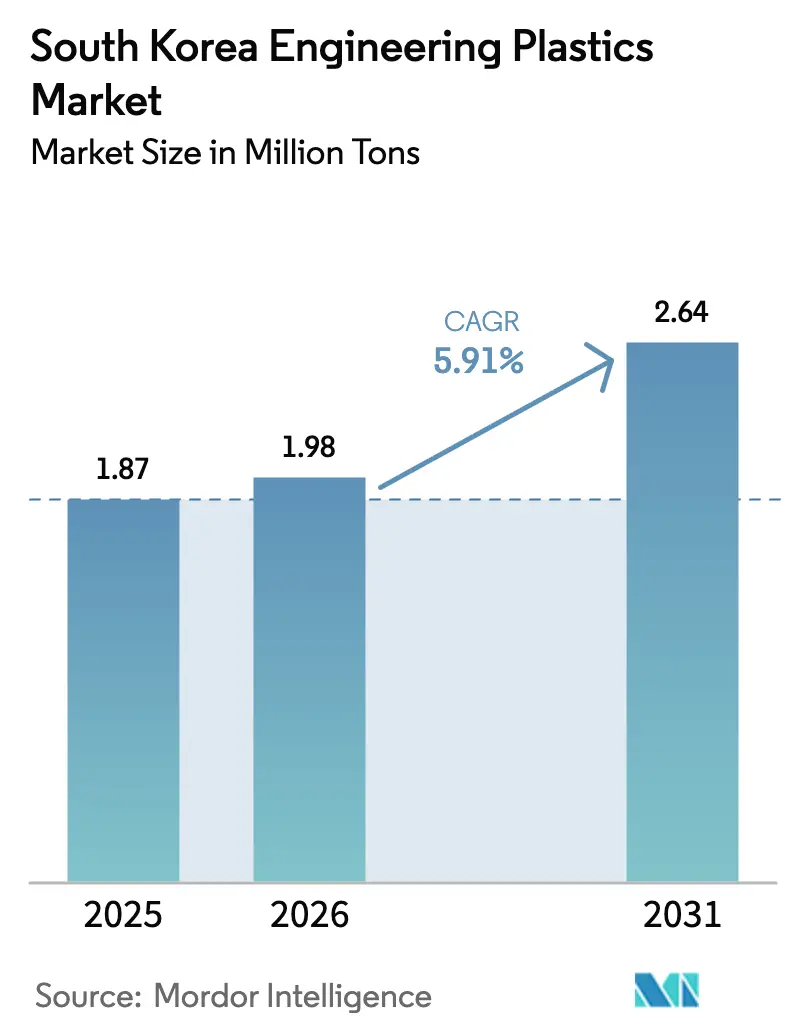

| Marktgröße im Basisjahr (2025) | 1.87 Millionen Tonnen |

| Marktvolumen (2026) | 1.98 Millionen Tonnen |

| Marktvolumen (2031) | 2.64 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 5.91% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Südkorea Engineeringkunststoffe von Mordor Intelligence

Die Marktgröße für Südkorea Engineeringkunststoffe wird im Jahr 2026 auf 1,98 Millionen Tonnen geschätzt, ein Anstieg gegenüber dem Wert von 2025 in Höhe von 1,87 Millionen Tonnen, mit Projektionen für 2031 von 2,64 Millionen Tonnen, was einem CAGR von 5,91 % über den Zeitraum 2026–2031 entspricht. Die robuste Nachfrage aus den Bereichen automobile Leichtbauweise, Halbleiterverkapselung und Komponenten der Wasserstoffwirtschaft sichert ein stetiges Volumenwachstum und schützt die Hersteller gleichzeitig vor dem Preisverfall bei Standardqualitäten. Lokale Lieferanten nutzen integrierte Naphtha-Cracker und nachgelagerte Compoundierungskapazitäten, um Logistikkosten zu senken und die Produktanpassung für Samsung-, Hyundai- und LG-Tochtergesellschaften zu beschleunigen, was den Markt für Südkorea Engineeringkunststoffe gegenüber kostengünstigen chinesischen Importen stärkt. Portfolioverschiebungen hin zu biobasierten Harzen, chemisch recyceltem ABS und elektrisch beheizten Dampfcracker-Einsatzstoffen stehen im Einklang mit den nationalen Netto-Null-Zielen und tragen zur Beibehaltung von Premiumpreisen bei. Staatliche Fördermittel im Rahmen des Materialien-Teile-Ausrüstungs-Programms sowie Clusteranreize in Gumi und Ulsan beschleunigen die Skalierung von Hochleistungsqualitäten, die für aufkommende Batterie-, Brennstoffzellen- und 5G-Infrastrukturanwendungen eingesetzt werden.

Wesentliche Erkenntnisse des Berichts

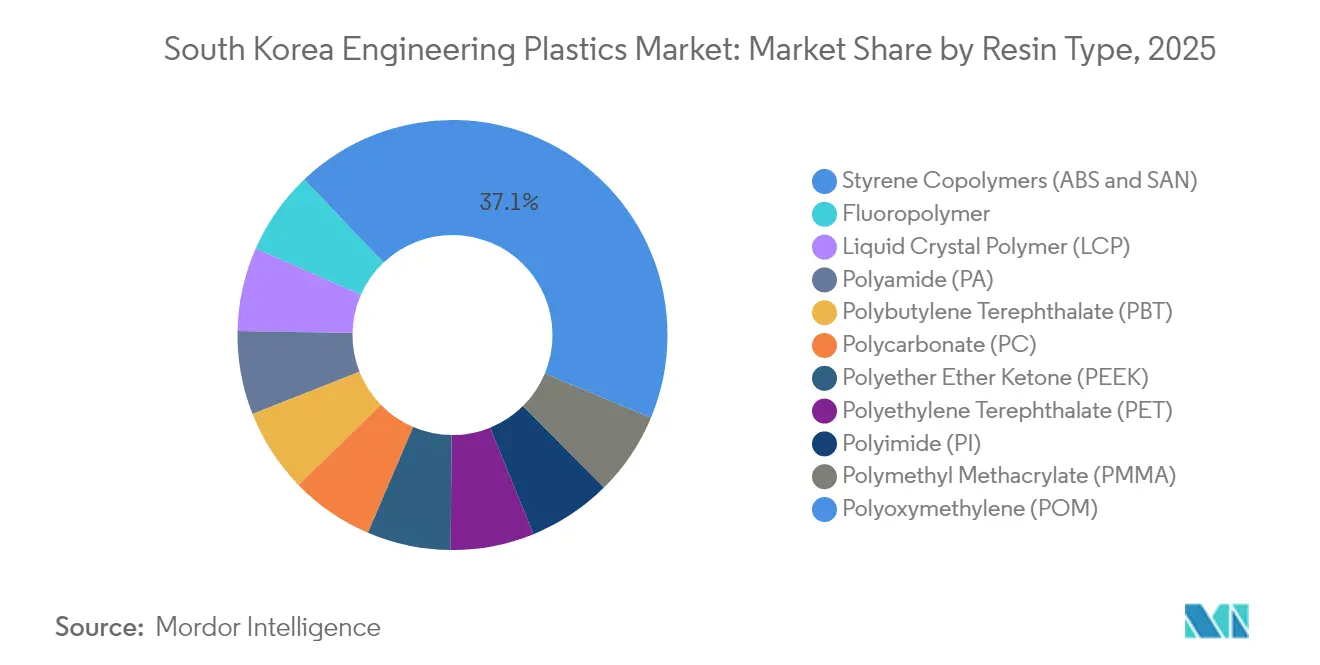

- Nach Harztyp führten Styrolcopolymere mit einem Marktanteil von 37,12 % im Markt für Südkorea Engineeringkunststoffe im Jahr 2025; Fluorpolymere werden voraussichtlich bis 2031 mit einem CAGR von 7,32 % wachsen.

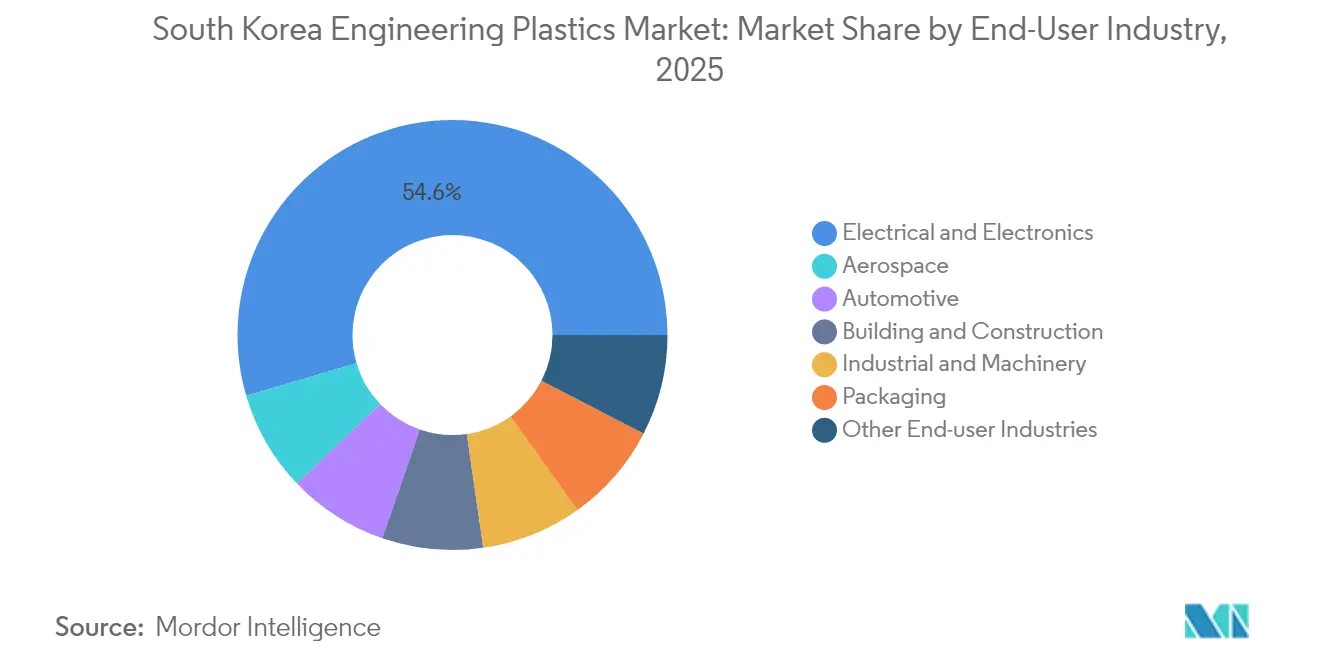

- Nach Endverbraucherbranche hielt Elektro & Elektronik im Jahr 2025 einen Anteil von 54,55 % an der Marktgröße für Südkorea Engineeringkunststoffe, während die Automobilindustrie bis 2031 mit einem CAGR von 6,78 % zulegt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Südkorea Engineeringkunststoffe

Treiberanalyse und Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Leichtgewichtige Automobilkomponenten | +1.80% | Automobilkorridore Ulsan und Asan | Mittelfristig (2–4 Jahre) |

| Halbleiter- und Elektronikverkapselung | +2.10% | Halbleiter-Hubs Gyeonggi und Chungcheong | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für Hochleistungs-F&E | +0.90% | Nationale Forschungsinstitute | Langfristig (≥ 4 Jahre) |

| EV-Batteriegehäuse und Wärmemanagement | +1.20% | EV-Werke in Ulsan und Gwangju | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Komponenten der Wasserstoffwirtschaft | +0.70% | Wasserstofftäler Ulsan und Changwon | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach leichtgewichtigen Automobilkomponenten

Der Plan der Hyundai Motor Group, bis 2030 50 % ihres Verkaufsportfolios zu elektrifizieren, beschleunigt den Ersatz von Metallen durch Polymere bei Halterungen unter der Motorhaube, Batteriegehäusen und Innenraummodulen[1]Hyundai Motor Company, "Hyundai Motor Group investiert in elektrische und wasserstoffbetriebene Mobilität," hyundai.com. Gewichtseinsparungen von 10–15 kg pro Fahrzeug ermöglichen eine Reichweitenverlängerung von 0,6 km pro Kilogramm, was Polyamid- und Polycarbonatqualitäten zu einem direkten Wegbereiter der vom Verbraucher geschätzten Reichweite macht. Softwaredefinierte Fahrzeuge konzentrieren mehr Sensoren und Domänensteuergeräte hinter schlanken Instrumententafeln, die elektromagnetisch abgeschirmte ABS-Mischungen erfordern. Koreanische Tier-1-Lieferanten entwickeln gemeinsam umspritzte Sitzrahmen und wärmeleitende Motorgehäuse und schaffen damit langfristige Verträge, die den Markt für Südkorea Engineeringkunststoffe vor Spotpreisschwankungen schützen.

Zunehmende Verwendung in der Halbleiter- und Elektronikverkapselung

Samsungs Ausbau des Hochbandbreiterspeichers und SK Hynix' nächste Generation von NAND-Linien spezifizieren Flüssigkristallpolymere und Hochtemperaturpolyimide, um 260 °C-Reflow ohne Verzug zu überstehen. Die lokale Beschaffung dieser Nischenharze reduziert das geopolitische Risiko, das mit japanischen Lieferwegen verbunden ist, und verkürzt die Lieferzeiten um 30 %. Die Verpackung wechselt von Drahtbond- zu Flip-Chip-Architekturen, was den Stress auf Formmassen erhöht und die Nachfrage nach silicagefüllten, epoxidmodifizierten Engineeringkunststoffen mit einer Wärmeleitfähigkeit von 0,5 W/m·K steigert. Clustersubventionen in Gyeonggi finanzieren gemeinsame Metrologie-Labore, die es KMU ermöglichen, die Einhaltung des thermischen Ausdehnungskoeffizienten zu geringeren Kosten zu überprüfen.

Staatliche Anreize für Hochleistungsmaterial-F&E

Das KRW-1,7-Billionen-MPE-Programm bietet 50-prozentige Kofinanzierung für Polymer-Pilotlinien und Steuergutschriften von bis zu 30 % für biobasierte Harz-F&E. KRICT und KIST arbeiten mit LG Chem an chemisch recyceltem ABS zusammen, das nach zwei Zyklen 92 % der Schlagzähigkeit von Neuware beibehält. Die Mittel finanzieren auch prozessintensive Lizenzgebühren für PEEK und Polyphthalamid und schließen Fähigkeitslücken gegenüber importierten Qualitäten. Die politische Verlässlichkeit fördert private Investitionsausgaben: Lotte Engineering Plastics hat KRW 300 Milliarden für Compoundierungslinien eingeplant, die 40 % recyceltes ABS ohne Farbabweichung einmischen können.

Anforderungen an Komponenten der Wasserstoffwirtschaft

Brennstoffzellen-Demonstrations-Lkw in Ulsan verwenden Perfluoralkoxy-Rohrleitungen und PEEK-Ventilsitze, die beständig gegen saure Membranen und Betriebszyklen bei 100 °C sind. Wasserstoffspeichermodule verwenden kohlenstofffaserverstärkte Polyamidauskleidungen, die 30 % Gewicht gegenüber Stahl einsparen und einen Betriebsdruck von 700 bar unterstützen. Von der Regierung ausgewiesene Wasserstofftäler schaffen Ankeraufträge, die die Amortisation von Fluorpolymerinvestitionen durch Daikin und KEP sichern und einen noch jungen, aber strategisch wichtigen Volumenstrom für den Markt für Südkorea Engineeringkunststoffe liefern.

Analyse der Hemmnisse und ihrer Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität | -1.40% | Cracker in Yeosu, Ulsan und Daesan | Kurzfristig (≤ 2 Jahre) |

| Vorschriften zu Kreislaufwirtschaft und Recycling | -0.80% | Landesweit | Mittelfristig (2–4 Jahre) |

| HF-Engpässe bei Fluorpolymeren | -0.60% | Spezialchemikalienproduzenten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität

Die durchschnittlichen Naphtha-Importkosten stiegen 2024 auf 720 USD/Tonne, während die Polymerverkaufspreise um 4 % zurückgingen und die EBITDA-Margen um 220 Basispunkte schrumpften. Integrierte Standorte sichern bis zu 50 % ihres monatlichen Volumens über Dubai-Rohöl-gebundene Swaps ab, doch die Ethylen-Propylen-Spreads liegen nach wie vor 15 % unter ihren Fünfjahresdurchschnittswerten. Aufgeschobene Wartungsarbeiten an den Dampfcrackern in Yeosu drohen ungeplante Ausfälle während Preisspitzen zu verursachen, was die Produzenten zwingt, bei suboptimalen Auslastungsgraden zu betreiben, die die Energiekosten je Einheit um 7 % erhöhen. Diese Schwankungen begrenzen langfristige Investitionen, die für neue Harzkapazitäten der nächsten Generation unerlässlich sind.

Strenge Vorschriften zu Kreislaufwirtschaft und Recycling

Das überarbeitete Ressourcenrecyclinggesetz schreibt bis 2025 einen Recyclinganteil von 10 % in PET vor, der bis 2030 auf 30 % ansteigt und auf Engineeringkunststoffe ausgeweitet wird, und gleichzeitig anfallende Sortier- und Entfärbungskosten auferlegt. Automobilhersteller lehnen inkonsistente Farb- und Geruchseigenschaften von recyceltem ABS ab, was Nachqualifizierungszyklen verursacht, die Produkteinführungen verzögern. Produzenten investieren in lösungsmittelbasierte Depolymerisationslinien, die jeweils 180 Millionen USD kosten, doch Abnahmeverträge decken nur 60 % der Kapazität ab, was den Return on Investment trübt. Die Nichteinhaltung führt zu Pfandgebühren in Höhe von 4 % des Jahresumsatzes, was ein erhebliches Ertragsrisiko darstellt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Styrolcopolymere führen mit doppelter Leistungsstärke

Styrolcopolymere hielten im Jahr 2025 einen Marktanteil von 37,12 % am Markt für Südkorea Engineeringkunststoffe und werden voraussichtlich bis 2031 mit einem CAGR von 7,48 % wachsen, womit das Segment sowohl in Volumen als auch Wachstum die erste Position belegt. Chemische Recyclingpilotprojekte erzielen eine Ausbeute von 92 %, sodass ABS-Compounds 30 % Recyclingmaterial enthalten können und dabei eine IZOD-Schlagzähigkeit von 250 J/m beibehalten. Fluorpolymere besetzen Premiumnischen in Nassbanksystemen für Halbleiter und EV-Dichtungsfolien und erzielen Preise, die 8–10-mal höher sind als ABS, sind jedoch durch das HF-Einsatzstoffrisiko begrenzt. Fortschritte bei Polyamid verlagern sich hin zu langkettigen und aromatischen Varianten wie PA610 und Polyphthalamid, was die Hydrolysebeständigkeit für Brennstoffzellenplatten verbessert. Polycarbonat bleibt für Panoramadächer und OLED-TV-Rahmen relevant; neue Anti-Vergilbungs-Stabilisatoren verlängern die Lebensdauer um 25 %. Biobasiertes PBT aus kornbasiertem 1,4-Butandiol gibt sein Debüt am LG-Chem-Standort in Yeosu und verbessert EPR-Bewertungsmetriken, ohne den Schmelzfluss für das Hochgeschwindigkeitsspritzgießen zu beeinträchtigen.

Nach Endverbraucherbranche: Dominanz des Elektroniksektors verstärkt sich

Elektro & Elektronik machte im Jahr 2025 54,55 % der Marktgröße für Südkorea Engineeringkunststoffe aus und wird aufgrund der Migration zu fortgeschrittenen Knoten und der Einführung faltbarer Geräte voraussichtlich mit einem CAGR von 7,45 % wachsen. Der verstärkte Einsatz von Vielschicht-Keramikkondensatoren (MLCC) treibt den Verbrauch von Polyphenylensulfid an, während 5G-Basisstationsantennen glasfaserverstärkte LCP-Radomkuppeln verwenden, die den dielektrischen Verlust um 15 % reduzieren. Angetrieben durch die Ausweitung der EV-Produktion wird im Automobilsektor eine konstante Nachfrage nach flammhemmenden Polymermischungen erwartet. Anwendungen im Hoch- und Tiefbau nutzen Hochdämm-Schaumplatten; Koreaner setzen auf polyisocyanurat-modifizierte PET-Kernstrukturen, die strenge Brandschutznormen erfüllen. Der Industriemaschinenbau verwendet selbstschmierende POM-Zahnräder, die die Wartungsausfallzeiten um 20 % reduzieren, und die Luft- und Raumfahrt erkundet Keton-Ether-Keton-Keton-Alternativen für Zapfluftleitungen, wenngleich das Volumen in einer Nische verbleibt.

Geografische Analyse

Die petrochemischen Cluster in Yeosu, Ulsan und Daesan beherbergen 84 % der nationalen Harzkapazität und ermöglichen integriertes Naphtha-Cracken, Polymerisation und Compoundierung in einem Radius von 30 km, was die Eingangslogistikkosten für Einsatzstoffe um 15 USD/Tonne senkt. Lokale Regierungen bieten 10-jährige Grundsteuerbefreiungen an, um KMU aus den Bereichen Extrusion und Spritzguss anzuziehen, und stärken damit das Clustermodell des Marktes für Südkorea Engineeringkunststoffe, das die Qualifizierung neuer Qualitäten für Samsungs nahegelegene Haushaltsgerätwerke beschleunigt.

Die Provinz Gyeonggi beherbergt die weltweit dichteste Zone für die Halbleiterverpackung und verbraucht 40 % des inländischen Angebots an Flüssigkristallpolymer und Polyimid für Hochdichte-Verbindungsplatten (HDI). Die Präsenz gemeinsamer Reinraum-Pilotlinien im Gumi Engineeringkunststoffe-Park verkürzt die Prototyp-Iterationszeit auf zwei Wochen und verschafft einen entscheidenden Geschwindigkeitsvorteil gegenüber ausländischen Wettbewerbern. Der Binnenverkehr über den Gyeongbu-Expressway gewährleistet eine 24-Stunden-Lieferung an Testlabore in Chungcheong und minimiert Ausfallzeiten bei Linienprobetests.

Südliche Cluster in Ulsan und Gwangju entwickeln sich zu EV-Antriebsstrang-Hubs; Ulsans Wasserstofftal verbindet PEEK-Brennstoffzellenplatten mit Kohlenstofffaserverstärkungen, während Gwangju's KI-gestützte Formzentren die Fehlererkennung automatisieren und den Ausschuss um 3 % reduzieren. Exportorientierte Unternehmen liefern 38 % der Engineeringkunststoffe in die ASEAN-Region und nach Indien und nutzen dabei RCEP-Zollsenkungen, die 2025 auf null gesunken sind. Dennoch bleibt die Importabhängigkeit von HF und Spezialmonomerem aus Japan eine Schwachstelle, die Unternehmen durch Gemeinschaftsinvestitionen in Thailand und den USA abmildern.

Wettbewerbslandschaft

Der Markt für Südkorea Engineeringkunststoffe ist stark konsolidiert. Internationale Großkonzerne wie BASF, Daikin und Mitsubishi Chemical ergänzen Premiumanwendungsbereiche[2]BASF Korea, "Weltweit erster elektrisch beheizter Dampfcracker-Pilot," basf.com. Inländische Marktführer nutzen die vollständige Kettenintegration vom Naphtha-Cracken bis zum Compoundieren und verschaffen sich damit Kosten- und Servicevorteile, die chinesische Rohstoffzuflüsse ausgleichen. Strategische Schwerpunkte liegen auf chemisch recyceltem ABS, Bio-PET und elektrisch beheizten Crackern; BASFs Pilot in Ludwigshafen bestätigt ein CO₂-Reduktionspotenzial von 90 %, das LG Chem bis 2028 in Yeosu replizieren will.

Fusionen und Übernahmen sowie Gemeinschaftsunternehmen nehmen zu: SK C und Teijin investieren gemeinsam in hochfeste PEEK-Linien für EV-Zahnräder, während Daikin mit KEP beim Fluorpolymer-Recycling kooperiert, um das HF-Risiko abzusichern. Kleinere Akteure wie Samyang ziehen sich aus margenschwachen PC-Platten zurück, um sich auf biobasiertes PBS für Lebensmittelkontakt zu konzentrieren, was den Rationalisierungsdruck in Rohstoffnischen zeigt. Ausländische Akteure hedgen Währungsschwankungen über lokales Toll-Compoundieren und integrieren koreanische Farbabstimmungsexpertise in globale Lieferketten.

Kundennähe ist ein dauerhafter Wettbewerbsvorteil; LG Chem entsendet Ingenieure in Hyundai-Forschungszentren, um flammhemmendes PA66 gemeinsam zu optimieren, während Lotte ein „Haus des ABS”-Technologiezentrum betreibt, das Formflusssimulationen innerhalb von 48 Stunden anbietet. Produzenten unterzeichnen auch Erneuerbare-Energien-PPAs, die bis zu 60 % des Strombedarfs decken – ein Differenzierungsmerkmal für Elektronik-Originalgerätehersteller, die Scope-3-Emissionen verfolgen. Trotz Kostendruck beläuft sich der F&E-Anteil am Umsatz im Durchschnitt auf 3,5 %, was die Innovationsorientierung des Sektors unterstreicht.

Branchenführer Südkorea Engineeringkunststoffe

Kolon Industries Inc.

KEP (Korea Engineering Plastics Co. Ltd.)

Kumho Petrochemical

LG Chem

Lotte Chemical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2024: Lotte Engineering Plastics, eine Tochtergesellschaft von Lotte Chemical, hat eine bedeutende Investition von KRW 300 Milliarden (~225 Millionen USD) angekündigt. Diese Initiative zielt darauf ab, die jährliche Produktionskapazität auf 500.000–700.000 Tonnen zu erhöhen. Das Unternehmen zielt strategisch auf Automobil- und Elektronikeinsätze ab und legt dabei den Schwerpunkt auf den Ausbau der Recyclingkapazitäten.

- Juli 2024: LG Chem hat den Bau einer ABS-Produktionsanlage mit 50.000 Tonnen in Indien abgeschlossen, was die strategische Expansion des Unternehmens in wachstumsstarke asiatische Märkte markiert und gleichzeitig den koreanischen Betrieb für Premiumanwendungen weiter unterstützt.

Berichtsumfang für Südkorea Engineeringkunststoffe

Luft- und Raumfahrt, Automobilindustrie, Hoch- und Tiefbau, Elektro und Elektronik, Industrie und Maschinenbau, Verpackung sind als Segmente nach Endverbraucherbranche abgedeckt. Fluorpolymer, Flüssigkristallpolymer (LCP), Polyamid (PA), Polybutylenterephthalat (PBT), Polycarbonat (PC), Polyetheretherketon (PEEK), Polyethylenterephthalat (PET), Polyimid (PI), Polymethylmethacrylat (PMMA), Polyoxymethylen (POM), Styrolcopolymere (ABS und SAN) sind als Segmente nach Harztyp abgedeckt.| Fluorpolymer | Ethylentetrafluorethylen (ETFE) |

| Fluoriertes Ethylen-Propylen (FEP) | |

| Polytetrafluorethylen (PTFE) | |

| Polyvinylfluorid (PVF) | |

| Polyvinylidenfluorid (PVDF) | |

| Sonstige Unter-Harztypen | |

| Flüssigkristallpolymer (LCP) | |

| Polyamid (PA) | Aramid |

| Polyamid (PA) 6 | |

| Polyamid (PA) 66 | |

| Polyphthalamid | |

| Polybutylenterephthalat (PBT) | |

| Polycarbonat (PC) | |

| Polyetheretherketon (PEEK) | |

| Polyethylenterephthalat (PET) | |

| Polyimid (PI) | |

| Polymethylmethacrylat (PMMA) | |

| Polyoxymethylen (POM) | |

| Styrolcopolymere (ABS, SAN) |

| Luft- und Raumfahrt |

| Automobilindustrie |

| Hoch- und Tiefbau |

| Elektro und Elektronik |

| Industrie und Maschinenbau |

| Verpackung |

| Sonstige Endverbraucherbranchen |

| Nach Harztyp | Fluorpolymer | Ethylentetrafluorethylen (ETFE) |

| Fluoriertes Ethylen-Propylen (FEP) | ||

| Polytetrafluorethylen (PTFE) | ||

| Polyvinylfluorid (PVF) | ||

| Polyvinylidenfluorid (PVDF) | ||

| Sonstige Unter-Harztypen | ||

| Flüssigkristallpolymer (LCP) | ||

| Polyamid (PA) | Aramid | |

| Polyamid (PA) 6 | ||

| Polyamid (PA) 66 | ||

| Polyphthalamid | ||

| Polybutylenterephthalat (PBT) | ||

| Polycarbonat (PC) | ||

| Polyetheretherketon (PEEK) | ||

| Polyethylenterephthalat (PET) | ||

| Polyimid (PI) | ||

| Polymethylmethacrylat (PMMA) | ||

| Polyoxymethylen (POM) | ||

| Styrolcopolymere (ABS, SAN) | ||

| Nach Endverbraucherbranche | Luft- und Raumfahrt | |

| Automobilindustrie | ||

| Hoch- und Tiefbau | ||

| Elektro und Elektronik | ||

| Industrie und Maschinenbau | ||

| Verpackung | ||

| Sonstige Endverbraucherbranchen | ||

Marktdefinition

- Endverbraucherbranche - Verpackung, Elektro und Elektronik, Automobilindustrie, Hoch- und Tiefbau sowie Sonstige sind die unter den Engineeringkunststoffmarkt berücksichtigten Endverbraucherbranchen.

- Harz - Im Rahmen des Studienumfangs wird der Verbrauch von Neuharzen wie Fluorpolymer, Polycarbonat, Polyethylenterephthalat, Polybutylenterephthalat, Polyoxymethylen, Polymethylmethacrylat, Styrolcopolymere, Flüssigkristallpolymer, Polyetheretherketon, Polyimid und Polyamid in Primärformen berücksichtigt. Das Recycling wird separat in einem eigenen Kapitel behandelt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Acetal | Dies ist ein starres Material mit einer glatten Oberfläche. Es kann Verschleiß und Abrieb in anspruchsvollen Arbeitsumgebungen problemlos standhalten. Dieses Polymer wird für Bauanwendungen wie Zahnräder, Lager, Ventilkomponenten usw. verwendet. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann mit einer speziellen Formulierung auch für Außenanwendungen eingesetzt werden. |

| Gießfolie | Eine Gießfolie wird hergestellt, indem eine Schicht Kunststoff auf eine Oberfläche aufgetragen, verfestigt und anschließend von dieser Oberfläche abgenommen wird. Die Kunststoffschicht kann in geschmolzener Form, in Lösung oder als Dispersion vorliegen. |

| Farbmittel und Pigmente | Farbmittel und Pigmente sind Zusatzstoffe, die zur Veränderung der Farbe des Kunststoffs verwendet werden. Sie können als Pulver oder als Harz-/Farbvorgemisch vorliegen. |

| Verbundwerkstoff | Ein Verbundwerkstoff ist ein Material, das aus zwei oder mehr Ausgangsmaterialien hergestellt wird. Diese Ausgangsmaterialien haben unterschiedliche chemische oder physikalische Eigenschaften und werden zu einem Material mit Eigenschaften zusammengeführt, die sich von denen der einzelnen Komponenten unterscheiden. |

| Polymerisationsgrad (DP) | Die Anzahl der monomeren Einheiten in einem Makromolekül, Polymer oder Oligomermolekül wird als Polymerisationsgrad oder DP bezeichnet. Kunststoffe mit nützlichen physikalischen Eigenschaften haben oft einen DP im Tausenderbereich. |

| Dispersion | Um eine Suspension oder Lösung eines Materials in einem anderen Stoff zu erzeugen, werden feine, agglomerierte feste Partikel eines Stoffes in einer Flüssigkeit oder einem anderen Stoff dispergiert, um eine Dispersion zu bilden. |

| Fiberglas | Glasfaserverstärkter Kunststoff ist ein Material aus Glasfasern, die in eine Harzmatrix eingebettet sind. Diese Materialien weisen eine hohe Zug- und Schlagfestigkeit auf. Handläufe und Plattformen sind zwei Beispiele für leichte Strukturanwendungen, die Standard-Fiberglas verwenden. |

| Faserverstärktes Polymer (FVK) | Faserverstärktes Polymer ist ein Verbundwerkstoff aus einer Polymermatrix, die mit Fasern verstärkt ist. Die Fasern bestehen in der Regel aus Glas, Kohlenstoff, Aramid oder Basalt. |

| Flocke | Dies ist ein trockenes, abgeblättertes Stück, meist mit einer unebenen Oberfläche, und ist die Grundlage von Cellulosekunststoffen. |

| Fluorpolymere | Dies ist ein auf Fluorkohlenstoff basierendes Polymer mit mehreren Kohlenstoff-Fluor-Bindungen. Es zeichnet sich durch eine hohe Beständigkeit gegenüber Lösungsmitteln, Säuren und Basen aus. Diese Materialien sind zäh und leicht zu bearbeiten. Einige der gängigen Fluorpolymere sind PTFE, ETFE, PVDF, PVF usw. |

| Kevlar | Kevlar ist die gebräuchliche Bezeichnung für Aramidfaser, die ursprünglich ein Dupont-Markenname für Aramidfaser war. Jede Gruppe von leichten, hitzebeständigen, festen, synthetischen, aromatischen Polyamidmaterialien, die zu Fasern, Filamenten oder Folien verarbeitet werden, wird als Aramidfaser bezeichnet. Sie werden in Para-Aramid und Meta-Aramid eingeteilt. |

| Laminat | Eine Struktur oder Oberfläche, die aus aufeinanderfolgenden Materialschichten besteht, die unter Druck und Wärme zusammengefügt werden, um die gewünschte Form und Stärke zu erreichen. |

| Nylon | Es handelt sich um synthetische, faserbildende Polyamide, die zu Garnen und Monofilamenten verarbeitet werden. Diese Fasern besitzen eine hervorragende Zugfestigkeit, Haltbarkeit und Elastizität. Sie haben hohe Schmelzpunkte und sind beständig gegen Chemikalien und verschiedene Flüssigkeiten. |

| PET-Vorformling | Ein Vorformling ist ein Zwischenprodukt, das anschließend zu einer Polyethylenterephthalat (PET)-Flasche oder einem Behälter geblasen wird. |

| Kunststoff-Compoundierung | Compoundieren besteht darin, Kunststoffformulierungen durch Mischen und/oder Vermischen von Polymeren und Additiven im geschmolzenen Zustand herzustellen, um die gewünschten Eigenschaften zu erzielen. Diese Mischungen werden in der Regel automatisch über Zuführungen/Trichter mit festen Sollwerten dosiert. |

| Kunststoffgranulate | Kunststoffgranulate, auch bekannt als Vorproduktionsgranulate oder Nurdles, sind die Bausteine für nahezu jedes aus Kunststoff hergestellte Produkt. |

| Polymerisation | Es handelt sich um eine chemische Reaktion mehrerer Monomermoleküle zur Bildung von Polymerketten, die stabile kovalente Bindungen eingehen. |

| Styrolcopolymere | Ein Copolymer ist ein Polymer, das aus mehr als einer Monomerart abgeleitet ist, und ein Styrolcopolymer ist eine Polymerkette, die aus Styrol und Acrylat besteht. |

| Thermoplaste | Thermoplaste sind Polymere, die bei Erhitzung weich werden und bei Abkühlung hart werden. Thermoplaste besitzen ein breites Eigenschaftsspektrum und können umgeformt und recycelt werden, ohne ihre physikalischen Eigenschaften zu beeinträchtigen. |

| Neukunststoff | Es handelt sich um die Grundform eines Kunststoffs, der noch nie verwendet, verarbeitet oder entwickelt wurde. Er kann als wertvoller angesehen werden als recycelte oder bereits verwendete Materialien. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifisch und exogen), die für das spezifische Produktsegment und das Land relevant sind, werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Sekundärforschung und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden anschließend durch Regressionsmodellierung (wo erforderlich) bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von primären Forschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen