Marktgröße und Marktanteil für Einlaufprodukte in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

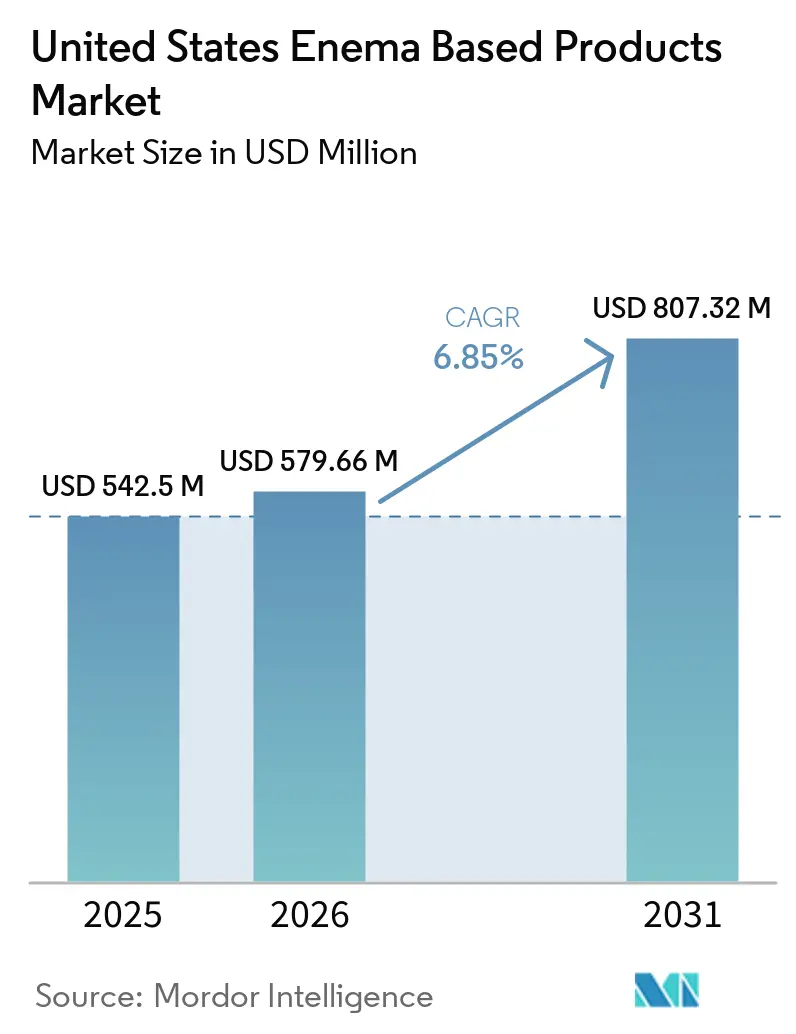

| Marktgröße im Basisjahr (2025) | 542.5 Millionen US-Dollar |

| Marktgröße (2026) | 579.66 Millionen US-Dollar |

| Marktgröße (2031) | 807.32 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.85% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Einlaufprodukte in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Einlaufprodukte in den Vereinigten Staaten wird voraussichtlich von 542,5 Millionen USD im Jahr 2025 auf 579,66 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 6,85 % über den Zeitraum 2026–2031 einen Wert von 807,32 Millionen USD erreichen.

Der Markt wird durch eine wiederkehrende Nachfrage aufgrund chronischer Verstopfung gestützt, insbesondere bei älteren Erwachsenen, bei denen Verstopfung sowohl in der ambulanten als auch in der stationären Langzeitpflege ein anhaltendes Problem darstellt. Das Altersprofil des Landes verstärkt diese Nachfragebasis, da die Bevölkerung im Alter von 65 Jahren und älter im Jahr 2025 61,2 Millionen erreichte und das nationale Medianalter auf 39,4 Jahre anstieg, was einen anhaltenden Bedarf an sanfteren und pflegegerechten Darmmanagementprodukten unterstützt. Der Markt für Einlaufprodukte in den Vereinigten Staaten wird auch durch eine stetige Verlagerung hin zur häuslichen Pflege geprägt, die die Rolle von vorgefüllten, einfach zu bedienenden und wiederverwendbaren Formaten erweitert und gleichzeitig die Bedeutung von Produktkennzeichnung, Dosierungsklarheit und Applikatordesign erhöht. Sicherheitsbedingte Veränderungen in der Formulierung lenken die Nachfrage von phosphatreichen Produkten hin zu Kochsalzlösung- und ölbasierten Alternativen bei älteren und multimorbiden Bevölkerungsgruppen um, während alternative Zubereitungen außerhalb formaler klinischer Wege weiterhin die Aufmerksamkeit der Verbraucher auf sich ziehen. Die Wettbewerbsaktivität im Markt für Einlaufprodukte in den Vereinigten Staaten bleibt ausgewogen zwischen etablierten OTC-Marken mit starker Einzelhandelspräsenz und institutionellen Lieferanten, die über Beschaffungsreichweite, klinische Unterstützung und die Entwicklung von Plattformen für die chronische Pflege konkurrieren.

Wichtigste Erkenntnisse des Berichts

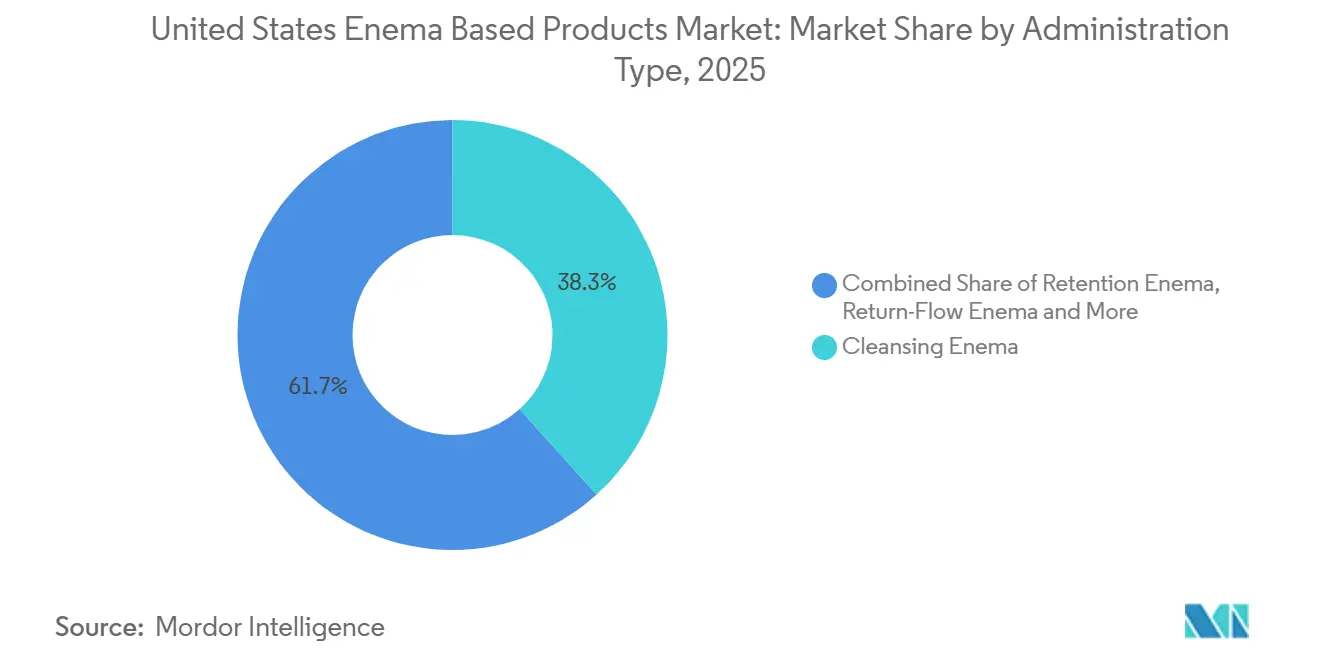

- Nach Verabreichungsart hielt der Reinigungs-Einlauf im Jahr 2025 einen Marktanteil von 38,31 %, während Retentions-Einläufe bis 2031 voraussichtlich mit einem CAGR von 7,38 % wachsen werden.

- Nach Anwendung hielt die Verstopfungslinderung im Jahr 2025 einen Marktanteil von 42,24 %, während das Darm-Gesundheitsmanagement bis 2031 voraussichtlich mit einem CAGR von 7,52 % wachsen wird.

- Nach Zubereitung hielten Natriumphosphat-Einläufe im Jahr 2025 einen Marktanteil von 36,52 %, während Kaffee-Einläufe bis 2031 voraussichtlich mit einem CAGR von 8,55 % wachsen werden.

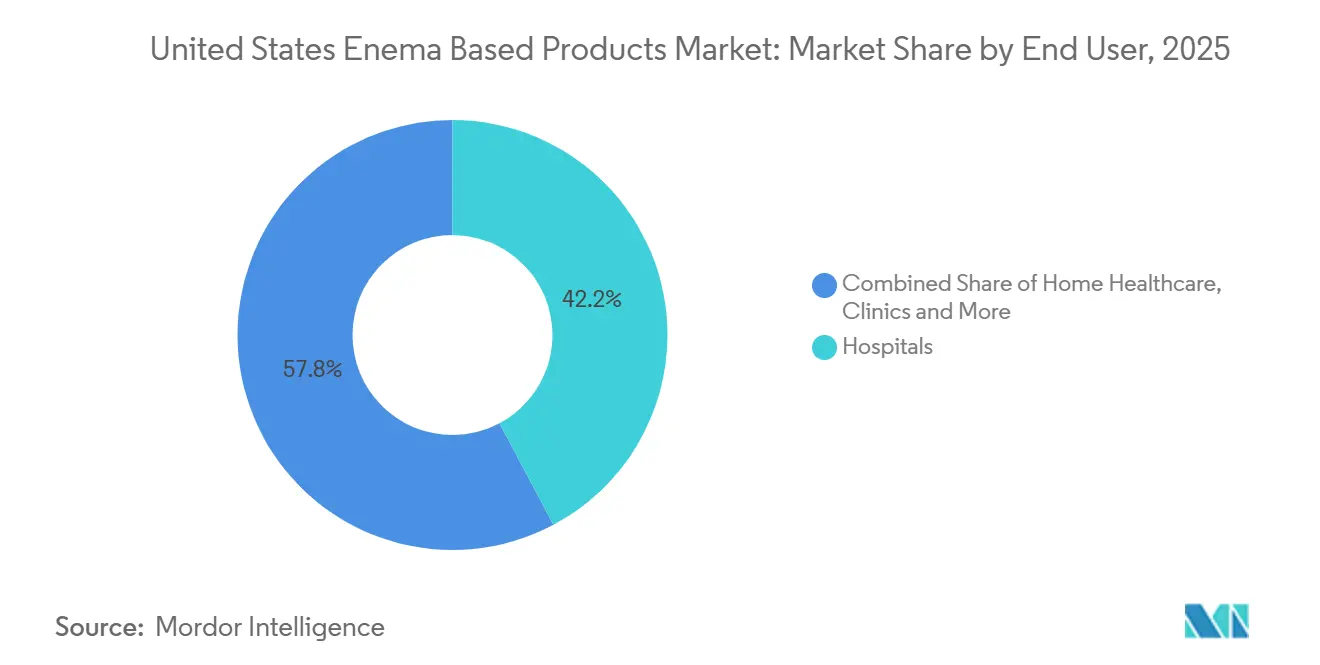

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Marktanteil von 42,22 %, während die häusliche Pflege bis 2031 voraussichtlich mit einem CAGR von 8,25 % wachsen wird.

- Nach Produktformat hielten Einweg-Einlauf-Sets im Jahr 2025 einen Marktanteil von 45,52 %, während wiederverwendbare Einlauf-Sets bis 2031 voraussichtlich mit einem CAGR von 8,05 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Einlaufprodukte in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Verstopfungslinderung und Darmvorbereitung | +2.1% | National, mit höherer Intensität in den alternden Gemeinschaften des Südens und Südostens | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zur häuslichen Selbstverabreichung | +1.5% | National, mit frühen Gewinnen in vorstädtischen und ländlichen Märkten mit eingeschränktem klinischen Zugang | Mittelfristig (2–4 Jahre) |

| Expansion des E-Commerce- und Apothekenkanals | +1.2% | National, beschleunigt in Ballungsräumen mit hoher E-Apotheken-Durchdringung | Kurzfristig (≤ 2 Jahre) |

| Sicherheitsbedingte Verlagerung von Phosphat- zu Kochsalzlösung- und Ölformulierungen | +0.8% | National, höchste Akzeptanz in geriatrischen und nephrologisch ausgerichteten Pflegeeinrichtungen | Mittelfristig (2–4 Jahre) |

| Innovationen bei intelligenter Verpackung und Leckagereduzierung | +0.5% | National, mit früher Einführung in Krankenhausbeschaffungskanälen | Langfristig (≥ 4 Jahre) |

| Präventives Verdauungsgesundheitsverhalten bei digital beeinflussten Verbrauchern | +0.6% | National, am stärksten in städtischen Bevölkerungsgruppen im Alter von 25–45 Jahren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Verstopfungslinderung und Darmvorbereitung

Der Markt für Einlaufprodukte in den Vereinigten Staaten ist eng mit der wiederkehrenden Belastung durch chronische Verstopfung in älteren Altersgruppen verbunden, bei denen 30 % bis 40 % der über 65-Jährigen Verstopfung als anhaltende Beschwerde angeben. Diese Belastung konzentriert sich stärker in der institutionellen Pflege, wo bis zu 80 % der Langzeitbewohner in Pflegeheimen betroffen sind, was eine stetige und wiederkehrende Nachfrage anstelle von gelegentlichem Gebrauch erzeugt. Die Alterung der Bevölkerung verstärkt diese Nachfragestruktur, da die Bevölkerungsgruppe der über 65-Jährigen 61,2 Millionen erreicht hat und weiter wächst. Die klinische Praxis unterstützt ebenfalls die Nutzung, da die Konsensempfehlungen zur Darmvorbereitung aus dem Jahr 2025 standardisierte Split-Dosis-Schemata bekräftigten und den adjunktiven Einlaufeinsatz in etablierten Protokollen anerkannten. Im Markt für Einlaufprodukte in den Vereinigten Staaten hält diese Kombination aus altersbedingtem Bedarf, institutioneller Dichte und protokollgesteuertem Darmmanagement die Basisnachfrage strukturell stabil.

Verlagerung hin zur häuslichen Selbstverabreichung

Der Markt für Einlaufprodukte in den Vereinigten Staaten profitiert von einer stetigen Verlagerung des Darmmanagements von beaufsichtigten Einrichtungen in das häusliche Umfeld. Das U.S. Census Bureau berichtete, dass das nationale Medianalter im Jahr 2025 39,4 Jahre erreichte, während die ältere Bevölkerung weiter wuchs, was eine höhere Nachfrage nach Produkten für den Eigengebrauch und die Pflegeunterstützung begünstigt. MedPAC berichtete im Jahr 2025 von einer FFS-Medicare-Marge von 19 % für freistehende häusliche Pflegeagenturen, was darauf hindeutet, dass die häusliche Pflegeversorgung unter den aktuellen Bedingungen finanziell tragfähig bleibt. Dieses Pflegemodell unterstützt Entlassungswege, die das Darmmanagement hin zu Produkten verlagern, die außerhalb von Krankenhäusern und Kliniken eingesetzt werden. Das häusliche Umfeld verändert auch das Sicherheitsprofil der Kategorie, da die systematische Überprüfung von Fallberichten zu selbst verabreichten Kaffee-Einläufen Kolitis, Elektrolytungleichgewicht und thermische Verletzungen dokumentierte, ohne dass eine klinische Wirksamkeit berichtet wurde. Im Markt für Einlaufprodukte in den Vereinigten Staaten steigert dies den Wert von vorgefüllten Formaten, ergonomischen Applikatoren und klareren Anweisungen, die Anwenderfehler reduzieren.

Expansion des E-Commerce- und Apothekenkanals

Der Markt für Einlaufprodukte in den Vereinigten Staaten ist gut positioniert, um von der anhaltenden Expansion der OTC-Kaufkanäle zu profitieren, was die Breite des Verbrauchergesundheitskanals bestätigt, auf den Einlaufprodukte zugreifen können. Innerhalb dieser Kategorie ist der digitale Kauf wichtiger als bei vielen anderen OTC-Produkten, da Privatsphäre eine Kaufbarriere beseitigen kann, die die Konversion im stationären Handel einschränkt. Die endgültige Regel der FDA zu zusätzlichen Bedingungen für die nicht verschreibungspflichtige Verwendung, die im Januar 2025 in Kraft trat, schafft auch einen Rahmen für die digitale Selbstauswahl und damit verbundene nicht verschreibungspflichtige Wege[1]U.S. Food and Drug Administration, "Endgültige Regel zu nicht verschreibungspflichtigen Arzneimitteln mit einer zusätzlichen Bedingung für die nicht verschreibungspflichtige Verwendung," FDA, fda.gov. Diese Regel ist für den Markt für Einlaufprodukte in den Vereinigten Staaten relevant, da sie eine breitere Akzeptanz digitaler Entscheidungsunterstützung in der Darmgesundheitspflege der Verbraucher fördert. Da physische und digitale Apothekenkanäle weiterhin nebeneinander bestehen, sind Lieferanten mit starker E-Commerce-Präsentation, konformer Kennzeichnung und diskreter Auftragsabwicklung besser positioniert, um Nachfrage zu erfassen, die andernfalls unterdrückt bleibt.

Sicherheitsbedingte Verlagerung von Phosphat- zu Kochsalzlösung- und Ölformulierungen

Im Markt für Einlaufprodukte in den Vereinigten Staaten vollzieht sich eine schrittweise Verschiebung des Produktmixes, da Sicherheitsbedenken das Verschreibungsverhalten und die Verbraucherauswahl verändern. Gemäß 21 CFR 201.307 tragen OTC-Natriumphosphat-Einläufe obligatorische Warnhinweise in Bezug auf Nierenerkrankungen, Herzerkrankungen, Dehydration, Dosierungsgrenzen und die Verwendung von mehr als einem Einlauf innerhalb von 24 Stunden. Diese Einschränkungen fördern den verstärkten Einsatz von Kochsalzlösung- und Mineralölformulierungen bei älteren und multimorbiden Patienten, insbesondere wenn Kliniker risikoärmere Darmmanagementoptionen bevorzugen. Dies beseitigt zwar keine Nachfrage aus dem Markt für Einlaufprodukte in den Vereinigten Staaten, lenkt das Volumen jedoch hin zu Zubereitungen um, die als sicherer im Routineeinsatz gelten. Gleichzeitig bleiben Kaffee-Einläufe mit einem CAGR von 8,55 % die am schnellsten wachsende Zubereitungsart, obwohl das Nationale Krebsinstitut feststellt, dass es keine wissenschaftlichen Belege für die Wirksamkeit von Kaffee-Einläufen bei der Behandlung von Krankheiten gibt und veröffentlichte Fallberichte Sicherheitsbedenken dokumentieren. Das Ergebnis ist ein gespaltener Markt, in dem klinisch fundierte Formulierungen medizinische Relevanz behalten, während nicht-klinische Narrative weiterhin einen Teil der Verbrauchernachfrage beeinflussen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Soziales Stigma und Unbehagen der Anwender | -1.2% | National, mit der stärksten Unterdrückung in konservativen demografischen und ländlichen Märkten | Langfristig (≥ 4 Jahre) |

| Sicherheitsbedenken und Risiko unerwünschter Ereignisse | -1.0% | National, konzentriert in der Altenpflege und im häuslichen Gebrauch | Mittelfristig (2–4 Jahre) |

| Begrenzte Erstattung und Preissensibilität | -0.8% | National, besonders betroffen sind nicht versicherte und einkommensschwache Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Substitution durch orale Darmregime und alternative Therapien | -0.7% | National, beschleunigt in der Primärversorgung und bei digital engagierten Verbrauchersegmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Soziales Stigma und Unbehagen der Anwender

Der Markt für Einlaufprodukte in den Vereinigten Staaten sieht sich nach wie vor einer verhaltensbedingten Obergrenze gegenüber, da viele Verbraucher sowohl mit der Produktkategorie als auch mit der Behandlungsmethode unwohl sind. Dieses Unbehagen reduziert die Erstanwendung, begrenzt Wiederholungskäufe und beeinflusst auch, wie offen Patienten Darmprobleme mit Klinikern besprechen. Privatsphäre beim Online-Kauf kann einen Teil dieser Hürde abbauen, löst jedoch nicht vollständig die Zurückhaltung, die bereits vor einer Produktsuche beginnt. Deshalb sind neutrale Markenführung, diskrete Verpackung und klar verständliche Anweisungen zu praktischen Werkzeugen geworden, um die erreichbare Nutzerbasis im Markt für Einlaufprodukte in den Vereinigten Staaten zu erweitern. Solange Scham mit der Nutzung der Kategorie verbunden bleibt, wird die Nachfrage in Teilen des Marktes weiterhin hinter dem klinischen Bedarf zurückbleiben.

Sicherheitsbedenken und Risiko unerwünschter Ereignisse

Sicherheitsbedenken bleiben ein direktes Hemmnis für den Markt für Einlaufprodukte in den Vereinigten Staaten, da unerwünschte Ereignisse gleichzeitig Regulierungsbehörden, Kliniker, Pflegepersonen und Verbraucher beeinflussen. Die veröffentlichte Überprüfung von Fallberichten zu selbst verabreichten Kaffee-Einläufen dokumentierte Kolitis, Elektrolytungleichgewicht, thermische Verletzungen und andere Komplikationen ohne Nachweis eines Nutzens. In der breiteren Phosphatkategorie spiegeln die FDA-Kennzeichnungsanforderungen für Natriumphosphat-Einläufe anhaltende Bedenken hinsichtlich Dehydration und Nierenrisiko wider, insbesondere bei missbräuchlicher Verwendung von Produkten. Das Nationale Krebsinstitut stellt außerdem fest, dass Kaffee-Einläufe keine wissenschaftliche Unterstützung für die Behandlung von Krankheiten haben, was die am schnellsten wachsende Zubereitungsart zu einer der am stärksten der Prüfung ausgesetzten macht. Im Markt für Einlaufprodukte in den Vereinigten Staaten kann diese Kombination aus Sicherheitswarnungen und mangelndem Verbraucherverständnis die Akzeptanz verlangsamen, selbst wenn der Gesamtbedarf hoch bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verabreichungsart: Retentionsformate gewinnen klinische Relevanz

Der Reinigungs-Einlauf hielt im Jahr 2025 einen Marktanteil von 38,31 % im Markt für Einlaufprodukte in den Vereinigten Staaten innerhalb der Verabreichungsart, während Retentions-Einläufe bis 2031 voraussichtlich mit einem CAGR von 7,38 % wachsen werden. Dieses Muster zeigt, dass der größte Umsatzpool nach wie vor aus der Darmreinigung und dem unmittelbaren Symptommanagement stammt, auch wenn die klinisch gezielte Anwendung schneller wächst. Retentionsformate gewinnen an Relevanz, da sie das Management entzündlicher Darmerkrankungen und die gezielte Arzneimittelabgabe an die Kolonmukosa unterstützen, was dieser Kategorie eine stärker protokollgesteuerte Nachfrageschicht verleiht. Im Markt für Einlaufprodukte in den Vereinigten Staaten macht dies Retentionsprodukte weniger anfällig für eine beiläufige Substitution als rein OTC-basierte Linderungsformate. Es verlagert auch einen Teil der Nachfrage hin zu verschreibungsgebundenen Anwendungsfällen, bei denen Klinikervorlieben, therapeutische Konsistenz und Patientenadhärenz wichtiger sind als eine breite Regalverfügbarkeit.

Diese Veränderung wird durch Produktaktivitäten auf der therapeutischen Seite der Kategorie unterstützt. ANI Pharmaceuticals' Mesalamin-Rektalsuspensions-Einlauf blieb nach seiner FDA-Kennzeichnungsaktualisierung im Februar 2024 Teil der klinischen Grundlage der Retentionsanwendung[2]ANI Pharmaceuticals, "Mesalamin-Rektalsuspensions-Einlauf Arzneimittelkennzeichnung," DailyMed, dailymed.nlm.nih.gov. Reinigungs-Einläufe bedienen weiterhin die Akutversorgung und die vorprozeduralen Grundlagen des Marktes für Einlaufprodukte in den Vereinigten Staaten, aber die regulatorische Vorsicht gegenüber Natriumphosphat begünstigt schrittweise kochsalzlösung- und ölbasierte Alternativen bei älteren und multimorbiden Bevölkerungsgruppen. Karminative und Rückfluss-Einläufe bleiben engere Kategorien, obwohl beide in der stationären geriatrischen Pflege und beim Management von Kotstauungen relevant bleiben. Ihr geringeres Volumen lässt Raum für Spezialanbieter, die institutionelle Angebote auf die Langzeitpflege und die Komplexpflege zuschneiden können.

Nach Anwendung: Präventive Darmgesundheit erweitert das klinische Mandat des Marktes

Die Verstopfungslinderung hatte im Jahr 2025 einen Anteil von 42,24 % an der Marktgröße für Einlaufprodukte in den Vereinigten Staaten nach Anwendung, während das Darm-Gesundheitsmanagement bis 2031 voraussichtlich mit einem CAGR von 7,52 % wachsen wird. Dies zeigt, dass der Markt für Einlaufprodukte in den Vereinigten Staaten für seine Umsatzbasis nach wie vor auf die Verstopfungslinderung angewiesen ist, sein schnelleres Wachstum sich jedoch hin zu einem umfassenderen Darmgesundheitsmanagement verlagert. Diese Verschiebung spiegelt das wachsende Interesse an einer nachhaltigen Darmregulierung, einer auf das Mikrobiom ausgerichteten Pflege und einer gezielten rektalen Verabreichung in Fällen wider, in denen eine orale Therapie möglicherweise unzureichend oder schlecht verträglich ist. Der Anwendungsmix verlagert sich daher von der episodischen Notfallbehandlung hin zu einer längerfristigen Behandlung in ausgewählten Patientengruppen. In der Praxis eröffnet dies mehr Raum für klinisch geführte Behandlungspfade anstelle von einmaligem OTC-Kaufverhalten.

Die Darmvorbereitung für Eingriffe bleibt eine stabile und notwendige Anwendung im Markt für Einlaufprodukte in den Vereinigten Staaten, da sie an etablierte klinische Arbeitsabläufe und nicht an diskretionäre Nachfrage gebunden ist. Die Aktualisierung der U.S. Multi-Society Task Force aus dem Jahr 2025 bekräftigte standardisierte Darmvorbereitungspraktiken und erhielt die Rolle des adjunktiven Einlaufeinsatzes dort aufrecht, wo er klinisch angemessen ist. Andere Anwendungen, einschließlich der pädiatrischen Kotstauungsbehandlung, der Palliativpflege und der postoperativen Erholung, repräsentieren einen kleineren Anteil, fügen aber in verschiedenen Pflegeumgebungen noch immer eine bedeutende Nachfrage hinzu. Die wachsende Anerkennung von Verstopfung als Lebensqualitätsproblem in der Onkologie und der Sterbebegleitung erweitert ebenfalls den funktionalen Umfang der Kategorie. Hersteller, die nachhaltige Darmgesundheitsprotokolle und Patientenadhärenztools unterstützen, werden voraussichtlich am meisten profitieren, wenn sich dieser Anwendungsmix weiterentwickelt.

Nach Zubereitung: Soziale Medien gestalten die Nachfrage nach Zubereitungsarten um

Natriumphosphat-Einläufe hielten im Jahr 2025 einen Marktanteil von 36,52 % im Markt für Einlaufprodukte in den Vereinigten Staaten innerhalb der Zubereitungsart, während Kaffee-Einläufe bis 2031 voraussichtlich mit einem CAGR von 8,55 % wachsen werden. Natriumphosphat bleibt die größte Zubereitungsklasse, da es eine langjährige Verwendung bei der Darmreinigung und eine starke Bekanntheit sowohl in Verbraucher- als auch in institutionellen Kanälen aufweist. Seine Position ist im Markt für Einlaufprodukte in den Vereinigten Staaten nach wie vor erheblich, aber Kennzeichnungsbeschränkungen und Bedenken hinsichtlich der Nierensicherheit mäßigen, wie breit es in gefährdeten Bevölkerungsgruppen empfohlen wird. Kaffee-Einläufe hingegen expandieren schneller durch verbrauchergesteuertes Interesse und nicht durch klinische Empfehlung. Dies macht die Zubereitungsart zu einem der deutlichsten Beispiele dafür, wie sich medizinische Praxis und wellnessorientierte Nachfrage innerhalb desselben Marktes in verschiedene Richtungen bewegen können.

Das Nationale Krebsinstitut stellt fest, dass es keine wissenschaftlichen Belege für die Wirksamkeit von Kaffee-Einläufen bei der Behandlung von Krankheiten gibt, dennoch unterstützt das Verbraucherinteresse an diesen Produkten weiterhin ein schnelleres Kategoriewachstum. Veröffentlichte Fallberichte heben auch weiterhin Sicherheitsbedenken im Zusammenhang mit selbst verabreichten Kaffee-Einläufen hervor. Barium-Einläufe und wasserlösliche Kontrastmittel-Einläufe bleiben an die diagnostische Radiologie gebunden und folgen daher einer eingriffsbezogenen Nachfrage und nicht den Schwankungen der Verbraucherpräferenz. Im Markt für Einlaufprodukte in den Vereinigten Staaten entstehen dadurch zwei parallele Vermarktungsmodelle: eines, das auf Ärztevertauen und Beschaffungskonsistenz aufgebaut ist, und eines, das auf der digitalen Verbraucherentdeckung basiert. Lieferanten, die an beiden Enden dieses Spektrums tätig sind, benötigen unterschiedliche Risikomanagement-, Kommunikations- und Produktpositionierungsstrategien.

Nach Endnutzer: Krankenhäuser verankern den Umsatz, während die häusliche Pflege beschleunigt

Krankenhäuser hielten im Jahr 2025 einen Anteil von 42,22 % an der Marktgröße für Einlaufprodukte in den Vereinigten Staaten nach Endnutzer, während die häusliche Pflege bis 2031 voraussichtlich mit einem CAGR von 8,25 % wachsen wird. Krankenhäuser bleiben die größte Endnutzergruppe, da sie Koloskopievorbereitung, akutes Darmmanagement, chirurgische Erholung und die Behandlung von Patienten mit höherem Schweregrad unter beaufsichtigten Bedingungen konzentrieren. Diese etablierte institutionelle Rolle gibt dem Markt für Einlaufprodukte in den Vereinigten Staaten eine verlässliche Beschaffungsbasis, die weniger volatil ist als die reine Einzelhandelsnachfrage. Gleichzeitig wächst die häusliche Pflege schneller, da ältere Patienten chronische Darmerkrankungen zunehmend außerhalb von Krankenhäusern behandeln, sobald die unmittelbare akute Episode überstanden ist. Diese Verschiebung beim Endnutzer verändert nicht nur, wo Produkte verwendet werden, sondern auch, wie sie verpackt, erklärt und unterstützt werden.

Der MedPAC-Bericht vom März 2025 zeigte eine FFS-Medicare-Marge von 19 % für freistehende häusliche Pflegeagenturen, was eine anhaltende Überweisungsaktivität in häusliche Pflegemodelle unterstützt. Kliniken bleiben ein ergänzendes Teilsegment im Markt für Einlaufprodukte in den Vereinigten Staaten, insbesondere in der Gastroenterologie und der kolorektalen Chirurgie, wo Darmvorbereitung und Nachsorgemanagement häufig in der ambulanten Versorgung stattfinden. Pflegeheime sind besonders wichtig, da veröffentlichte Forschungsergebnisse ergaben, dass bis zu 80 % der Langzeitbewohner von chronischer Verstopfung betroffen sind, was einen konzentrierten und wiederkehrenden Bedarf schafft. Andere Endnutzer, einschließlich Notaufnahmen und Palliativpflegeanbieter, fügen inkrementelles Volumen hinzu, wo akute Kotstauung oder komfortorientierte Darmpflege benötigt wird. Das schnellere Wachstum der häuslichen Pflege macht auch ergonomisches Design, vorgefüllte Einzeldosisformate und klarere Anweisungen kommerziell wichtiger, da die selbst verabreichte Anwendung ein höheres Risiko technikbedingter Komplikationen birgt.

Nach Produktformat: Einwegprodukte dominieren, Wiederverwendbarkeit im Aufkommen

Einweg-Einlauf-Sets hielten im Jahr 2025 einen Marktanteil von 45,52 %, während wiederverwendbare Einlauf-Sets bis 2031 voraussichtlich mit einem CAGR von 8,05 % wachsen werden. Einweg-Sets bleiben das größte Format, da sie den Infektionskontrollanforderungen in beaufsichtigten Einrichtungen entsprechen und für Verbraucher praktisch sind, die ein gebrauchsfertiges Produkt mit minimalem Aufwand wünschen. Im Markt für Einlaufprodukte in den Vereinigten Staaten hat dies dazu beigetragen, dass Einwegformate sowohl in der Krankenhausbeschaffung als auch in OTC-Einzelhandelskanälen eine breite Relevanz behalten. Vorgefüllte Einlaufflaschen unterstützen dieses Muster ebenfalls, da sie die Dosierung vereinfachen und die Vorbereitungsschritte für Heimanwender reduzieren. Einlaufbeutel besetzen weiterhin eine kleinere, aber stabile Nische, in der Hochvolumenreinigung oder spezialisierte Routinen relevant bleiben.

Wiederverwendbare Sets wachsen schneller, da einige Verbraucher in der chronischen Pflege das Darmmanagement als wiederkehrenden Bedarf und nicht als einmalige Kaufentscheidung bewerten. Dieses Verhalten ist besonders im häuslichen Pflegebereich des Marktes für Einlaufprodukte in den Vereinigten Staaten sichtbar, wo die Wirtschaftlichkeit pro Anwendung und eine längerfristige Vertrautheit eine Investition in langlebige Hardware rechtfertigen können. Wiederverwendbare Formate schaffen auch ein anderes Umsatzmodell, da Nachfüllösungen und Zubehörkäufe den Kundenwert über den Erstkauf hinaus verlängern können. Dies macht das wiederverwendbare Segment für Direktvertrieb an Verbraucher, telegesundheitsnahe und abonnementbasierte Verkaufsmodelle geeigneter als viele Einwegprodukte. Unternehmen, die Einweg- und Wiederverwendungsportfolios ausbalancieren, sind besser positioniert, um sowohl institutionelles Volumen als auch die Bindung in der chronischen Heimpflege zu bedienen.

Geografische Analyse

Der Markt für Einlaufprodukte in den Vereinigten Staaten zeigt deutliche regionale Unterschiede, da die Nachfrage durch Altersstruktur, chronische Krankheitslast, Pflegezugang und Verbraucherverhalten geprägt wird. Der Süden und Südosten tragen eine schwerere Verstopfungslast, da diese Regionen höhere Anteile älterer Einwohner mit überdurchschnittlichen Raten an Fettleibigkeit und Typ-2-Diabetes kombinieren. In BMC Public Health veröffentlichte Forschungsergebnisse fanden einen signifikanten Zusammenhang zwischen erhöhtem BMI und Verstopfungsrisiko, was dieses regionale Muster unterstützt. Ländliche Gebiete in diesen Regionen sind auch stärker auf selbst verabreichtes Darmmanagement angewiesen, da der Zugang zu spezialisierten Gastroenterologen weniger dicht ist. Bundesstaaten wie Florida, Maine, Pennsylvania und West Virginia zeichnen sich durch ältere Altersprofile aus, was größere Pools an Altenpflegenachfrage im Markt für Einlaufprodukte in den Vereinigten Staaten unterstützt[3]U.S. Census Bureau, "Alterung der US-Bevölkerung, während die Nation 250 Jahre alt wird," U.S. Census Bureau, census.gov.

Der Nordosten und der Mittlere Westen bleiben wichtige institutionelle Zentren für den Markt für Einlaufprodukte in den Vereinigten Staaten, da sie über dichte Netzwerke akademischer medizinischer Zentren, prozedurale Pflegeeinrichtungen und etablierte Krankenhausbeschaffungssysteme verfügen. In diesen Regionen sind Einweg-Sets, Kochsalzlösungen und Retentionsformulierungen zentraler für Kaufentscheidungen, da beaufsichtigte Anwendung häufiger vorkommt. Der Konsens zur Darmvorbereitung aus dem Jahr 2025 unterstützt eine stärkere Standardisierung in der kolonoskopiebezogenen Praxis, was dazu beiträgt, eine konsistente institutionelle Nachfrage in großen Ballungsräumen aufrechtzuerhalten. Digitaler Preisvergleich spielt in diesen Regionen ebenfalls eine Rolle, da Verbraucher beim Bewerten von OTC-Darmpflegeprodukten häufig zwischen physischem Einzelhandel und Online-Kauf wechseln.

Die Westküste weist eine stärkere Konzentration von Verbrauchern auf, die an integrativer Medizin, präventiver Gesundheit und mikrobiombezogener Pflege interessiert sind, was mit dem schnelleren Wachstum des Darm-Gesundheitsmanagements im Markt für Einlaufprodukte in den Vereinigten Staaten übereinstimmt. Dasselbe regionale Profil erklärt, warum alternative Zubereitungen dort mehr Aufmerksamkeit erhalten als in vielen anderen Teilen des Landes. Die Preissensibilität variiert nach wie vor je nach Bundesstaat, da die OTC-Erstattung begrenzt bleibt, was die Nachfrage hin zu kostengünstigeren oder Eigenmarkenoptionen verlagern kann. In allen Regionen erweitert der Online-Kauf den Zugang in unterversorgte Gemeinschaften und reduziert die soziale Sichtbarkeitsbarriere, die die Produktakzeptanz andernfalls verzögern kann.

Wettbewerbslandschaft

Der Markt für Einlaufprodukte in den Vereinigten Staaten bleibt fragmentiert und ist zwischen führenden OTC-Verbrauchermarken und institutionellen Darmversorgungslieferanten aufgeteilt. Etablierte OTC-Marken profitieren von der Bekanntheit im Einzelhandel, der Wiedererkennung bei Verbrauchern und einfachen Verwendungsformaten, die häufigen Verstopfungslinderungsbedürfnissen entsprechen. Fleet Laboratories und seine Muttergesellschaft C.B. Fleet Company behalten durch breite Einzelhandelspräsenz und langjährige Markenerkennung eine starke Position in Verbraucher-Kochsalzlösungs-Einlaufformaten. Der institutionelle Wettbewerb ist stärker verteilt, wobei Coloplast, ConvaTec und Hollister alle Darmmanagement- und angrenzende Pflegemöglichkeiten durch Produktsysteme, klinische Schulung und Beschaffungsbeziehungen verfolgen. Medline Industries und Cardinal Health sind ebenfalls im Markt für Einlaufprodukte in den Vereinigten Staaten von Bedeutung, da Krankenhausversorgungsreichweite, Vertragstiefe und Vertriebszuverlässigkeit die Marktanteilsgewinnung in beaufsichtigten Einrichtungen prägen.

Die Wettbewerbsstrategie konzentriert sich zunehmend auf Plattformen für chronische Erkrankungen und nicht auf die Beteiligung an einzelnen Produkten. Coloplasts Impact4-Strategie, die im September 2025 vorgestellt wurde, identifizierte die Darmpflege als einen der Kernwachstumsbereiche des Unternehmens, was auf anhaltende Investitionen in Produktentwicklung und Marktzugang hindeutet. ConvaTecs HV-Handelsaktualisierung im April 2026 hob die geplante Markteinführung von Flexi-Seal Air in der zweiten Jahreshälfte 2026 hervor und zeigte den anhaltenden Fokus auf Darmmanagementinnovationen in der institutionellen Pflege. Cardinal Health fügte im Januar 2026 durch ContinuCare Pathway einen kanalorientierten Schritt hinzu, der darauf ausgelegt ist, Patientenübergänge zwischen Pflegeeinrichtungen zu unterstützen und die Verteilung von Verbrauchsprodukten stärken kann. Diese Maßnahmen zeigen, dass der Wettbewerb im Markt für Einlaufprodukte in den Vereinigten Staaten zunehmend durch Pflegekontinuität, Serviceunterstützung und problemspezifische Plattformtiefe geprägt wird.

Ein bemerkenswerter weißer Fleck verbleibt bei wiederverwendbaren Heimanwendungs-Sets, wo kein Lieferant den gleichen Grad an Kategorieführerschaft aufgebaut zu haben scheint, den große OTC-Marken bei Einwegformaten innehaben. Das lässt Raum für etablierte Anbieter und Spezialeinsteiger, die ergonomische Hardware, Nachfüllmodelle und diskrete Direktvertriebspositionierung kombinieren können. Hollisters Vertragsabschlüsse mit Premier im April 2026 spiegeln auch den anhaltenden Wert institutioneller Vereinbarungen für die Aufrechterhaltung des Zugangs und der Glaubwürdigkeit in angrenzenden Darmversorgungskanälen wider. Im Markt für Einlaufprodukte in den Vereinigten Staaten sind Unternehmen, die Produktzuverlässigkeit mit Kanaleignung verbinden, besser positioniert, um Marktanteile zu verteidigen, als solche, die sich allein auf Markenpräsenz verlassen.

Marktführer im Bereich Einlaufprodukte in den Vereinigten Staaten

-

Baxter International Inc.

-

B. Braun Melsungen AG

-

Coloplast Group

-

Hollister Incorporated

-

Medline Industries, LP

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Cardinal Health führte ContinuCare Pathway ein, ein Apothekenüberweisungsprogramm, das darauf ausgelegt ist, die Versorgungskontinuität für Patienten zu verbessern, die zwischen Pflegeeinrichtungen wechseln, und die Verteilung medizinischer Verbrauchsmaterialien, einschließlich Darmpflegeprodukte, über Einzelhandelsapothekenkanäle zu unterstützen.

- Juli 2025: Clinigen ging eine Partnerschaft mit MaaT Pharma durch eine exklusive langfristige Lizenz- und Vertriebsvereinbarung sowie eine kommerzielle Liefervereinbarung ein. MaaT Pharma, ein Biotechnologieunternehmen in späten klinischen Phasen, arbeitet daran, seine auf dem Mikrobiom basierende Therapie MaaT013 Patienten in Europa und dem Vereinigten Königreich zugänglich zu machen.

Berichtsumfang für den Markt für Einlaufprodukte in den Vereinigten Staaten

Gemäß dem Umfang des Berichts sind einlaufbasierte Produkte medizinische oder persönliche Pflegeartikel, die dazu bestimmt sind, Flüssigkeiten durch den Anus in den Mastdarm und den unteren Darm einzuführen. Diese Produkte werden häufig zur Linderung von Verstopfung, zur Reinigung des Darms vor medizinischen Untersuchungen (wie einer Koloskopie) oder zur Verabreichung von Medikamenten verwendet.

Die Segmentierung für den Markt für einlaufbasierte Produkte in den Vereinigten Staaten ist nach Verabreichungsart, Anwendung, Zubereitung, Endnutzer und Produktformat kategorisiert. Nach Verabreichungsart umfasst der Markt Reinigungs-Einlauf, Karminativ-Einlauf, Retentions-Einlauf und Rückfluss-Einlauf. Nach Anwendung deckt er Verstopfungslinderung, Darmvorbereitung für Eingriffe, Darm-Gesundheitsmanagement und andere Anwendungen ab. Nach Zubereitung umfasst die Segmentierung Natriumphosphat-Einläufe, Kaffee-Einläufe, Barium-Einläufe und wasserlösliche Kontrastmittel-Einläufe. Nach Endnutzer ist der Markt in Krankenhäuser, Kliniken, häusliche Pflege und andere Endnutzer unterteilt. Nach Produktformat umfasst er Einweg-Einlauf-Sets, wiederverwendbare Einlauf-Sets, vorgefüllte Einlaufflaschen und Einlaufbeutel. Für jedes Segment werden Marktgröße und Prognose in Wert (USD) angegeben.

| Reinigungs-Einlauf |

| Karminativ-Einlauf |

| Retentions-Einlauf |

| Rückfluss-Einlauf |

| Verstopfungslinderung |

| Darmvorbereitung für Eingriffe |

| Darm-Gesundheitsmanagement |

| Sonstige Anwendungen |

| Natriumphosphat-Einläufe |

| Kaffee-Einläufe |

| Barium-Einläufe |

| Wasserlösliche Kontrastmittel-Einläufe |

| Krankenhäuser |

| Kliniken |

| Häusliche Pflege |

| Sonstige Endnutzer |

| Einweg-Einlauf-Sets |

| Wiederverwendbare Einlauf-Sets |

| Vorgefüllte Einlaufflaschen |

| Einlaufbeutel |

| Nach Verabreichungsart | Reinigungs-Einlauf |

| Karminativ-Einlauf | |

| Retentions-Einlauf | |

| Rückfluss-Einlauf | |

| Nach Anwendung | Verstopfungslinderung |

| Darmvorbereitung für Eingriffe | |

| Darm-Gesundheitsmanagement | |

| Sonstige Anwendungen | |

| Nach Zubereitung | Natriumphosphat-Einläufe |

| Kaffee-Einläufe | |

| Barium-Einläufe | |

| Wasserlösliche Kontrastmittel-Einläufe | |

| Nach Endnutzer | Krankenhäuser |

| Kliniken | |

| Häusliche Pflege | |

| Sonstige Endnutzer | |

| Nach Produktformat | Einweg-Einlauf-Sets |

| Wiederverwendbare Einlauf-Sets | |

| Vorgefüllte Einlaufflaschen | |

| Einlaufbeutel |

Im Bericht beantwortete Schlüsselfragen

Was ist der Wert des Marktes für Einlaufprodukte in den Vereinigten Staaten im Jahr 2026?

Der Markt für Einlaufprodukte in den Vereinigten Staaten hat im Jahr 2026 einen Wert von 579,66 Millionen USD und wird bis 2031 voraussichtlich einen Wert von 807,32 Millionen USD bei einem CAGR von 6,85 % erreichen.

Welche Anwendung trägt im Jahr 2025 den größten Umsatz bei?

Die Verstopfungslinderung hielt im Jahr 2025 einen Anteil von 42,24 % und ist damit die größte Anwendungsbasis für die aktuelle Umsatzgenerierung.

Welches Segment wächst bis 2031 am schnellsten?

Die häusliche Pflege ist das am schnellsten wachsende Endnutzersegment mit einem CAGR von 8,25 %, während Kaffee-Einläufe das Wachstum bei den Zubereitungen mit einem CAGR von 8,55 % bis 2031 anführen.

Warum gewinnen Produkte für den Heimgebrauch in den Vereinigten Staaten an Bedeutung?

Alternde Bevölkerungsgruppen, finanziell tragfähige häusliche Pflegeversorgung und die Präferenz, chronische Darmerkrankungen außerhalb von Krankenhäusern zu behandeln, unterstützen eine stärkere Nachfrage nach Heimanwendungsprodukten.

Warum führen Einwegformate noch immer, obwohl wiederverwendbare Sets schneller wachsen?

Einweg-Einlauf-Sets hielten im Jahr 2025 einen Anteil von 45,52 %, da sie Infektionskontroll- und Komfortbedürfnissen entsprechen, während wiederverwendbare Einlauf-Sets aufgrund niedrigerer langfristiger Kosten und der Nutzung in der chronischen Pflege zunehmen.

Was sind die Hauptrisiken, die das zukünftige Wachstum beeinflussen?

Soziales Stigma, unsachgemäße Selbstverabreichung und Sicherheitsbedenken hinsichtlich Natriumphosphat- und Kaffee-Einläufen bleiben die Haupthindernisse für eine breitere Akzeptanz.

Seite zuletzt aktualisiert am: