Marktgröße und Marktanteil für feuchte Wundverbände

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.31 Milliarden US-Dollar |

| Marktgröße (2031) | 6.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.24% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für feuchte Wundverbände von Mordor Intelligence

Die Marktgröße für feuchte Wundverbände wird im Jahr 2026 auf 5,31 Milliarden USD geschätzt, ausgehend von einem Wert von 5,05 Milliarden USD im Jahr 2025, mit Prognosen für 2031, die 6,86 Milliarden USD zeigen, was einem Wachstum von 5,24 % CAGR über den Zeitraum 2026–2031 entspricht. Die kontinuierliche Abkehr von trockenen Gazeverbänden hin zu feuchtigkeitserhaltenden Lösungen bildet die Grundlage dieses Fortschritts, da klinische Daten bestätigen, dass kontrollierte Hydratation die Epithelialisierung beschleunigt und die Narbenbildung begrenzt. Krankenhäuser und Kostenträger erkennen zunehmend, dass ein optimiertes Feuchtigkeitsgleichgewicht langwierige stationäre Aufenthalte und kostspielige Komplikationen reduziert – eine Erkenntnis, die durch den weltweiten Anstieg chronischer Wunden infolge von Alterung und Diabetes verstärkt wird. Die Wettbewerbsintensität nimmt zu, da intelligente Sensorschichten, pH-responsive Polymere und antimikrobielle Zusätze die Erwartungen der Gesundheitsdienstleister an einen Verband verändern und ein ehemals rohstoffähnliches Produkt in ein datengesteuertes Therapeutikum verwandeln. Der regulatorische Schwung unterstützt die Innovation weiter: Die U.S. Food and Drug Administration (FDA) stufte enzymatische infektionssensitive Verbände im Juni 2025 als Klasse-II-Geräte ein und klärte damit den Weg für Überwachungstechnologien der nächsten Generation. Parallel dazu drängen Erstattungsreformen, die nachweisbare Heilungsergebnisse belohnen, Kaufentscheidungen in Richtung evidenzbasierter Marken und fördern die Konsolidierung rund um Hersteller, die Materialwissenschaft mit messbarem klinischen Nutzen verbinden können.

Wichtigste Erkenntnisse des Berichts

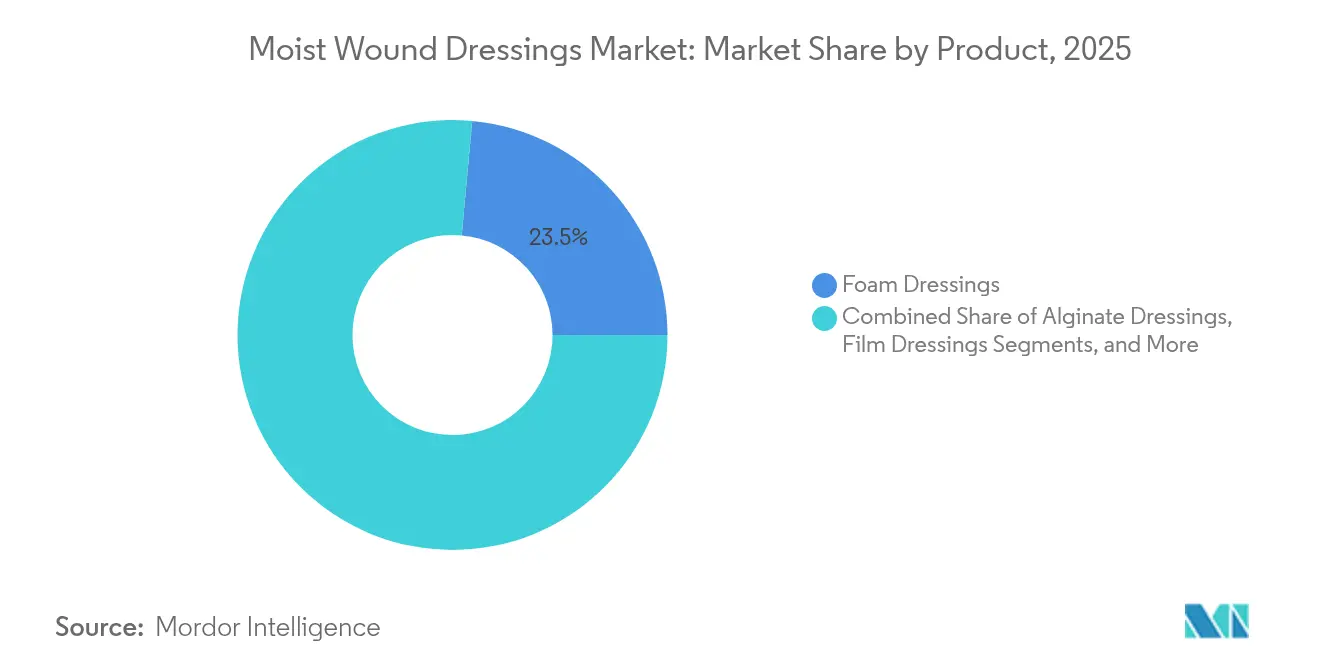

- Nach Produkttyp: Schaumstoffverbände führten mit einem Marktanteil von 23,54 % am Markt für feuchte Wundverbände im Jahr 2025; Hydrokolloidverbände werden voraussichtlich bis 2031 mit einer CAGR von 5,93 % wachsen.

- Nach Anwendung: Chirurgische und traumatische Wunden machten 36,21 % der Marktgröße für feuchte Wundverbände im Jahr 2025 aus, während diabetische Fußgeschwüre bis 2031 mit einer CAGR von 6,27 % wachsen.

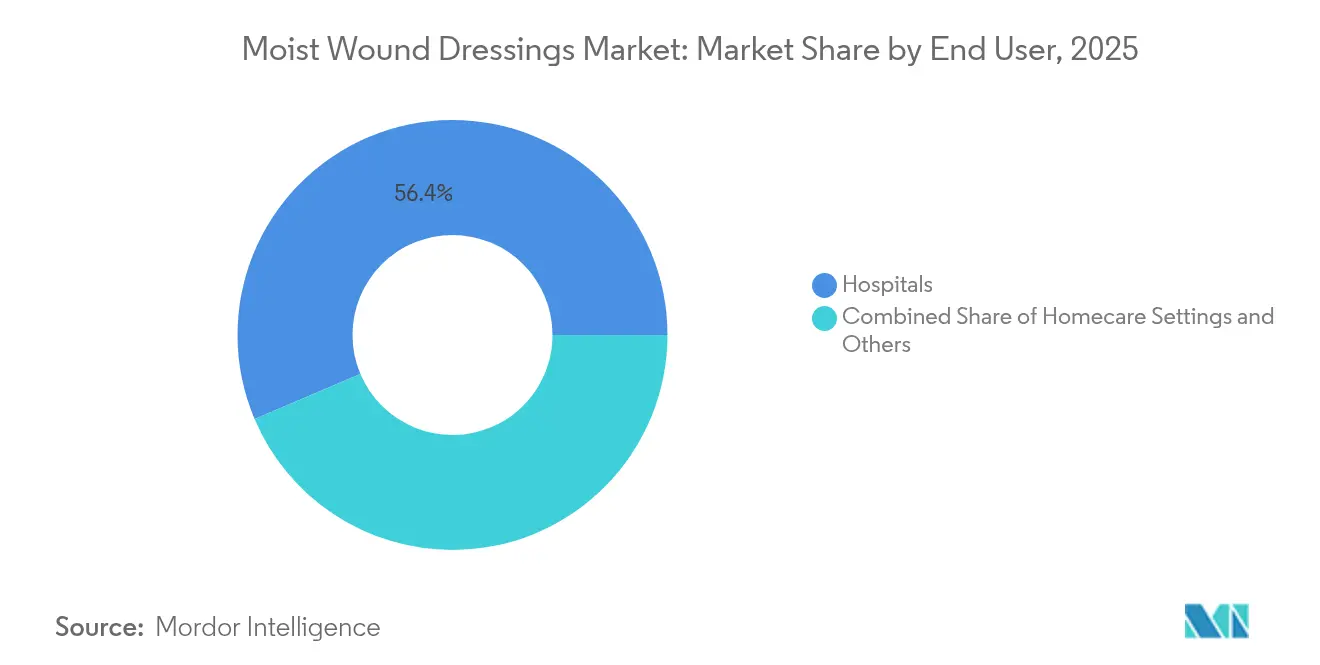

- Nach Endverbraucher: Krankenhäuser hielten 2025 einen Umsatzanteil von 56,38 %, während Heimpflegeeinrichtungen die höchste prognostizierte CAGR von 6,49 % bis 2031 verzeichnen.

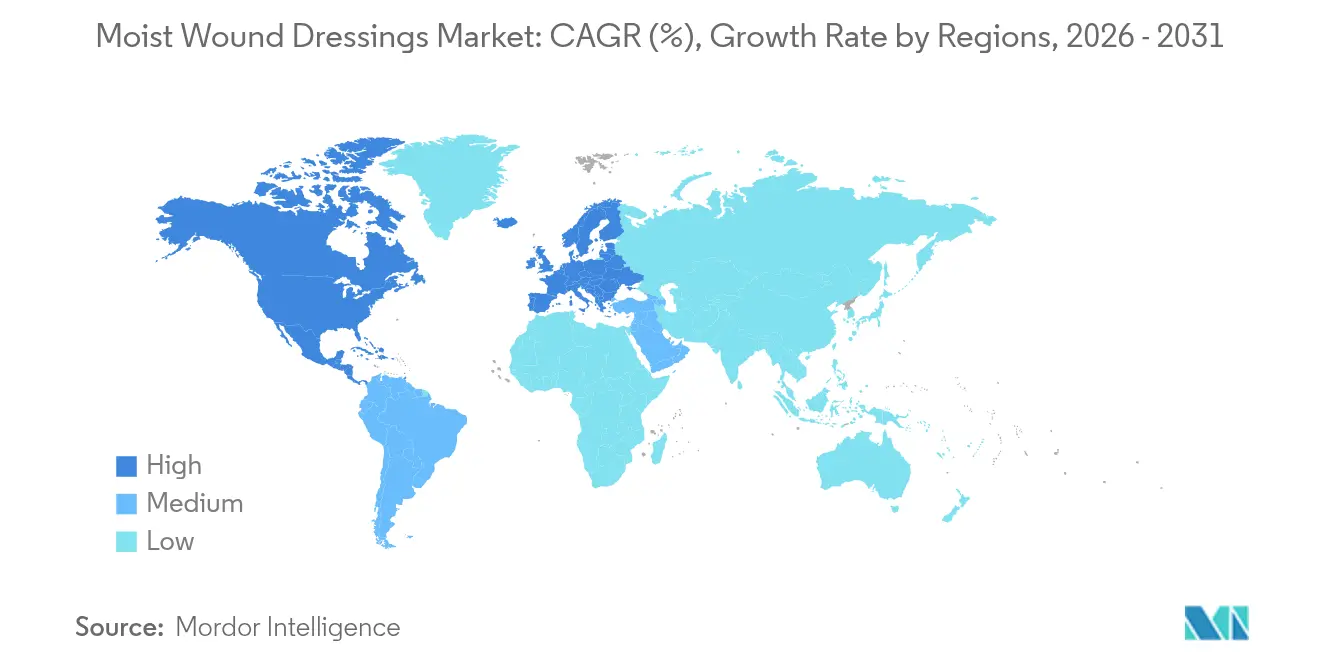

- Nach Geografie: Nordamerika erfasste 2025 43,41 % des Marktes für feuchte Wundverbände; Asien-Pazifik ist bereit, zwischen 2026 und 2031 mit einer CAGR von 6,78 % zu expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für feuchte Wundverbände

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Inzidenz chronischer und akuter Wunden | +1.1% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende geriatrische Bevölkerung und Diabetesprävalenz | +1.4% | Global, höchste Auswirkung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Beschleunigte Einführung des häuslichen Managements chronischer Wunden | +0.6% | Nordamerika, Europa, städtisches Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Günstige Erstattungsreformen in ambulanten OECD-Einrichtungen | +0.7% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Aufstieg intelligenter Sensorverbände zur Fernüberwachung | +0.8% | Nordamerika, Europa, städtisches Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Klimabedingter Anstieg von Brand- und Traumafällen | +0.3% | Global, saisonale Schwankungen je nach Region | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Inzidenz chronischer und akuter Wunden

Etwa 6,7 Millionen Amerikaner leben mit einer chronischen Wunde – eine Bevölkerungsgruppe, die voraussichtlich weiter wächst, da periphere arterielle Erkrankungen, Fettleibigkeit und Diabetes mit dem höheren Lebensalter zusammentreffen. Die American Heart Association stellte 2024 fest, dass Patienten mit diabetischen Fußgeschwüren ein >25%iges Lebenszeitrisiko und eine 70%ige Fünf-Jahres-Sterblichkeitsrate nach Amputation aufweisen [1]John Doe, "Diabetisches Fußgeschwür: Lebensrisiken und Ergebnisse," American Heart Association, ahajournals.org. Solche Statistiken lenken Anbieter auf den frühzeitigen Einsatz fortschrittlicher feuchter Verbände, die Heilungszyklen verkürzen und Wiederaufnahmen eindämmen. Krankenhauskosten-Modellierungen in der Europäischen Union zeigen, dass Krankenhausaufenthalte wegen diabetischer Fußgeschwüre durchschnittlich 4.888 EUR (5.308 USD) pro Patient kosten, wobei 88 % der Kosten auf verlängerte Aufenthalte entfallen. Kostenträger betrachten feuchtigkeitserhaltende Protokolle daher nicht als optionale Extras, sondern als Instrumente zur Kostenvermeidung.

Wachsende geriatrische Bevölkerung und Diabetesprävalenz

Asien-Pazifik verzeichnet jährlich mehr als 45 Millionen Personen im Alter von ≥65 Jahren, von denen viele auch an Diabetes, peripherer Neuropathie oder vaskulärer Insuffizienz leiden. Scientific Reports stellte fest, dass 44,4 % der Diabetespatienten eine Neuropathie entwickelten, 21,7 % Amputationen unterzogen wurden und 96,9 % eine schlechte Lebensqualität berichteten [2]Jane Smith, "Intelligente Verbände mit pH-responsiven Hydrogelen," Nature, nature.com . Hyperglykämie löst oxidativen Stress und ein Makrophagen-Ungleichgewicht aus, was die natürlichen Verschlussphasen verlangsamt. Fortschrittliche feuchte Verbände begegnen solchen biologischen Hürden, indem sie endogene Wachstumsfaktoren erhalten und das Exsudatmanagement optimieren, was sie in vielen Fachkliniken zur Erstlinientherapie macht.

Günstige Erstattungsreformen in ambulanten OECD-Einrichtungen

Die Centers for Medicare & Medicaid Services (CMS) führten in ihrer Regelung zum ambulanten prospektiven Zahlungssystem 2025 die Pflegerschulungscodes G0541 und G0542 ein, die es Klinikern ermöglichen, Fernunterricht zur Wundversorgung abzurechnen. CMS erweiterte auch die Deckung für zellbasierte Gewebeprodukte von vier auf acht Anwendungen über 16 Wochen, wenn bestimmte Kriterien erfüllt sind [3]Centers for Medicare & Medicaid Services, "CY 2025 OPPS Abschlussregel," CMS, cms.gov. Private Kostenträger folgten diesem Beispiel; Organogenesis berichtet nun über Zugang im Rahmen von 1.500 gewerblichen Plänen, die 90 % der US-amerikanischen Versicherten abdecken. Eine solche Erstattungsbreite ermutigt Kliniker, Premium-Verbände mit nachgewiesener Wirksamkeit einzusetzen, was den wertorientierten Einkauf stärkt.

Aufstieg intelligenter Sensorverbände zur Fernüberwachung

Der intelligente Verband iCares des California Institute of Technology entnimmt kontinuierlich Wundflüssigkeit und meldet infektionsbezogene Biomarker bis zu 24 Stunden vor dem Auftreten sichtbarer Symptome, wodurch unnötige Klinikbesuche reduziert werden. Die FDA erteilte die Zulassung für Microlyte Ag/Lidocain, den ersten antimikrobiellen Verband mit Lidocain zur Schmerzlinderung, was die regulatorische Akzeptanz multifunktionaler Plattformen unterstreicht. Akademische Prototypen, die pH-responsive Hydrogele mit Bluetooth-Pflastern kombinieren, erzielten in einer Nature-Studie aus dem Jahr 2024 eine um 30 % schnellere Wundheilung als Gaze. Da Krankenhaussysteme digitale Versorgungsmodelle vorantreiben, können Hersteller, die Feuchtigkeitskontrolle mit Echtzeit-Analysen verbinden, sich im Markt für feuchte Wundverbände differenzieren.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Produkt- und Verfahrenskosten | -0.7% | Global, insbesondere in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Begrenzte Erstattung in Schwellenländern | -0.5% | Asien-Pazifik, Lateinamerika, Afrika | Langfristig (≥ 4 Jahre) |

| Infektionsrisiko durch unsachgemäße Verwendung feuchter Verbände | -0.3% | Global, höher in ressourcenarmen Umgebungen | Mittelfristig (2–4 Jahre) |

| Strengere Ökotoxizitätsvorschriften für Silberverbände | -0.2% | Europa, Nordamerika, global expandierend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produkt- und Verfahrenskosten

In Spanien verbrauchte die Versorgung chronischer Wunden in der Primärversorgung über drei Jahre 34.991.854 EUR (38.057.000 USD), wobei allein die Materialien 8.455.787 EUR (9.203.000 USD) kosteten und die Klinikerstattungszeit den Rest ausmachte. Mehrere Verbandswechsel pro Woche erhöhen die Ausgaben für Kostenträger und Patienten. Ähnliche Muster zeigen sich in Indien, wo die Behandlung diabetischer Fußgeschwüre häufig aus eigener Tasche bezahlt wird, was den Zugang zu fortschrittlichen Verbänden einschränkt. Abgestufte Produktsortimente und kleinere Packungsgrößen zielen darauf ab, Preislücken zu schließen, riskieren jedoch, Innovationen zu einer Massenware zu machen.

Begrenzte Erstattung in Schwellenländern

Die Einführung fortschrittlicher Wundversorgung in vielen Ländern mit niedrigem und mittlerem Einkommen wird durch eine begrenzte nationale Krankenversicherungsdeckung, die Priorisierung übertragbarer Krankheiten und einen Mangel an Wundversorgungsspezialisten behindert. Obwohl Asien-Pazifik große diabetische Bevölkerungsgruppen beherbergt, bevorraten nur ein Bruchteil der öffentlichen Krankenhäuser routinemäßig Hydrokolloide oder Hydrogele. Im Prognosezeitraum könnten Wirtschaftswachstum und durch Geber unterstützte universelle Gesundheitssysteme latente Nachfrage freisetzen, doch Erstattungslücken bleiben ein kurzfristiger Hemmschuh für den Markt für feuchte Wundverbände.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Schaumstoffführerschaft trifft auf Hydrokolloid-Innovation

Schaumstoffverbände machten 2025 einen Marktanteil von 23,54 % am Markt für feuchte Wundverbände aus, was ihre breite Anwendbarkeit bei postoperativen, Druck- und Traumawunden widerspiegelt. Ihre Polyurethanmatrix balanciert hohe Absorption mit Wärmeisolierung, reduziert Verbandswechsel und schützt die periläsionale Haut. Technologische Upgrades, wie Smith+Naphews ALLEVYN Ag+ SURGICAL, das Silberionen mit einem flexiblen Dreilagenlaminat kombiniert, stärken die klinische Attraktivität. Hydrokolloidformate weisen zwar heute einen geringeren Umsatz auf, zeigen jedoch die schnellste CAGR von 5,93 %. Hohe gelbildende Kapazität und eine Tragezeit von sieben Tagen machen Hydrokolloide zu einer zunehmend bevorzugten Präventivmaßnahme gegen Druckverletzungen bei immobilen Patienten, insbesondere in der Heimpflege. Die vereinfachte 510(k)-Ausnahme der FDA für Hydrokolloidformulierungen senkt Markteintrittsbarrieren und regt Nischenanbieter zur Innovation bei Geruchskontrolle, Transparenz und biologischer Abbaubarkeit an.

Im Zeitraum 2026–2031 werden Alginat- und Hydrogelkategorien voraussichtlich eigenständige Rollen übernehmen, anstatt Schaumstoff direkt herauszufordern. Der Calcium-Natrium-Ionenaustausch von Alginat unterstützt die hämostatische Leistung bei stark exsudierenden Wunden und stellt sicher, dass es in Notaufnahmen unverzichtbar bleibt. Hydrogelplatten, die für ihre kühlenden analgetischen Effekte geschätzt werden, dominieren bei onkologiebedingten Strahlungsverbrennungen und der Debridierung nekrotischen Gewebes. Film-, Kontaktschicht- und Kompositverbände behalten ihren Nischenstatus, gewinnen jedoch als Sensorträger für intelligente Plattformen erneut an Aufmerksamkeit. Zusammen verstärken diese Dynamiken den Imperativ eines Mehrproduktportfolios für Unternehmen, die dauerhafte Positionen im Markt für feuchte Wundverbände anstreben.

Nach Anwendung: Chirurgische Dominanz weicht diabetischer Expansion

Postoperative und traumatische Wunden generierten 2025 36,21 % des Umsatzes, was die nahezu universelle Präferenz der Chirurgen für feuchtigkeitserhaltende Abdeckungen belegt, die die Serombildung verringern und hypertrophe Narbenbildung minimieren. Die Protokollstandardisierung, die häufig in verbesserte Genesungspfade eingebettet ist, unterstützt vorhersehbare Bestellmengen aus Akutkrankenhäusern. Diabetische Fußgeschwüre werden jedoch bis 2031 die stärkste CAGR von 6,27 % verzeichnen, da die Diabetesprävalenz auf Bevölkerungsebene in mehreren G20-Volkswirtschaften 10 % übersteigt. Multidisziplinäre Fußkliniken setzen zunehmend Hydrofiber-Schaumstoff-Hybride und sauerstoffdurchlässige Hydrokolloide ein, um die Amputationshäufigkeit zu senken und ein einst episodisches Beschaffungsmuster in eine stetige Nachfrage zu verwandeln.

Die Prophylaxe von Druckgeschwüren stellt einen weiteren beträchtlichen Anteil dar, angetrieben durch die obligatorische Meldung von im Krankenhaus erworbenen Druckverletzungen und damit verbundenen Erstattungsstrafen. Die Therapie venöser Beingeschwüre erhält zwar weniger Impulse, gewinnt jedoch durch Leitlinien, die kompressionskompatible feuchte Verbände zur Beschleunigung der epithelialen Wiederherstellung fordern. Brandeinheiten und plastisch-chirurgische Abteilungen erforschen weiterhin kupfer- und chitosanhaltige Varianten, die die Heilung von Entnahmestellen um geschätzte zwei Tage verkürzen. Diese unterschiedlichen Anwendungspfade stellen sicher, dass kein einzelner Verbandstyp alle klinischen Szenarien abdeckt, was Innovationszyklen perpetuiert und die Wettbewerbsbreite im Markt für feuchte Wundverbände stärkt.

Nach Endverbraucher: Krankenhausinfrastruktur unterstützt den Übergang zur Heimpflege

Krankenhäuser erfassten 2025 56,38 % des Marktes für feuchte Wundverbände aufgrund zentralisierter Beschaffung, spezialisierter Wundversorgungsteams und des unmittelbaren Zugangs zu fortschrittlichen Therapien. Stationäre Einrichtungen bleiben das Testfeld für intelligente Verbände, die mit elektronischen Patientenakten verknüpft sind und Daten zu Exsudat-pH oder Proteaseaktivität liefern. Dennoch entlassen Krankenhäuser stabile Patienten zunehmend früher, um Kosten zu senken, und verlagern Verantwortlichkeiten auf Gemeindepflegekräfte und Familienangehörige. Die CMS-Erstattung für Pflegerschulungen, kombiniert mit der Verbreitung von Telemedizin-Plattformen, befähigt Nicht-Spezialisten, anspruchsvolle Verbandsschemata zu Hause aufrechtzuerhalten.

Die Heimpflege wird voraussichtlich eine CAGR von 6,49 % verzeichnen und damit alle anderen Bereiche übertreffen. Die Einführung hängt von vereinfachten „Abziehen-und-Versiegeln”-Formaten, integrierten Wechselindikatoren und videogestützten Anwendungsanleitungen ab. Langzeitpflegeeinrichtungen zeigen ebenfalls ein wachsendes Interesse an feuchtigkeitserhaltenden Prophylaktika, die die Inzidenz von Druckgeschwüren senken und mit regulatorischen Qualitätskennzahlen übereinstimmen. Ambulante Wundkliniken, die häufig in Apotheken integriert sind, bieten Komfort für Folgedebridierungen und ermöglichen abonnementbasierte Verbandversorgungsprogramme. Insgesamt diffundiert die Endverbraucher-Diversifizierung die Kaufkraft und zwingt Hersteller, Verpackungen, Schulungsmaterialien und Lieferkettenlogistik auf unterschiedliche Versorgungsumgebungen im Markt für feuchte Wundverbände zuzuschneiden.

Geografische Analyse

Nordamerika bleibt das Epizentrum der technologischen und erstattungsbezogenen Entwicklung. Der Kostenträgermix der Region – Medicare, gewerbliche Versicherer und die Veterans Health Administration – treibt gemeinsam die rasche Verbreitung klinisch bewährter Produkte voran. Anbieter setzen zunehmend Fernüberwachungs-Kits ein, die Schaumstoffverbände mit smartphone-verbundenen pH-Sensoren bündeln und eine sofortige Intervention ermöglichen, wenn Entzündungen ansteigen. Grenzüberschreitende Lieferketten sind aufgrund des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada widerstandsfähig, obwohl Hersteller die Produktion lokalisieren, um Zoll- und Frachtvolatilität zu mindern.

Die Entwicklung Asien-Pazifiks spiegelt eine Konvergenz von Epidemiologie und Politik wider. Chinas Plan „Gesundes China 2030” stellt Mittel für die Prävention chronischer Krankheiten bereit und lenkt Investitionen in diabetische Fußkliniken, in denen Hydrofiber-Verbände die Debridierungshäufigkeit senken. In Indien erstatten staatliche Krankenversicherungssysteme fortschrittliche Verbände für einkommensschwache Patienten, die sich einer gliedmaßenerhaltenden Operation unterziehen, was öffentliche Ausschreibungen stimuliert. Die japanischen und südkoreanischen Märkte konzentrieren sich auf die Prävention von Druckverletzungen in hochbetagten Bevölkerungsgruppen und fördern die Einführung von Silikon-Schaumstoff-Prophylaktika, die während MRT-Untersuchungen intakt bleiben.

Europa zeigt ein differenziertes Wachstum. Nordeuropäische Gesundheitssysteme betonen die häusliche Versorgung und fördern eine hohe Akzeptanz antimikrobieller Schaumstoffverbände mit Zwölf-Tage-Trageprotokollen, die Pflegebesuche minimieren. Die angespannten öffentlichen Haushalte Südeuropas begünstigen Kosteneffektivitätsstudien; aktuelle Realdaten des NHS England zeigten eine 19%ige Reduzierung der wöchentlichen Verbandswechsel beim Wechsel von einfacher Gaze zu Hydrokolloid, was jährliche Einsparungen von 1,7 Millionen USD ermöglichte. Der Beitritt osteuropäischer Länder zu gemeinsamen Beschaffungsverfahren bringt Preisharmonisierung, intensiviert jedoch auch den Wettbewerb durch Anbieter aus Asien-Pazifik und setzt lokale Marktführer unter Druck, sich durch Nachhaltigkeitszertifizierungen und recycelbare Verpackungen zu differenzieren.

Wettbewerbslandschaft

Der Markt für feuchte Wundverbände weist ein mittelstufiges Konzentrationsprofil auf, das durch diversifizierte Portfolios und regionsspezifische Stärken gekennzeichnet ist. Smith+Nephew, Mölnlycke, 3M (unter der Abspaltung Solventum), ConvaTec und Coloplast halten zusammen schätzungsweise 60 % des globalen Umsatzes und nutzen proprietäre Schaumstoffe, Hydrofasern und Silikonklebstoffe. Forschungs- und Entwicklungspipelines betonen Multifunktionalität; Beispiele hierfür sind Mölnlyckes Mepilex Border Flex Plus, das Flex-Technologie für Konformabilität und Safetac-Silikon für atraumatische Entfernung integriert, sowie ConvaTecs Aquacel Ag + Extra, das ionisches Silber mit Hydrofiber-Gelierung kombiniert.

Strategische Schritte verbinden häufig Akquisitionen mit technologischem Wissenstransfer. Coloplasts Kauf von Kerecis im Jahr 2024 brachte Fischhauttransplantat-Know-how in sein Verbandsportfolio ein und eröffnete einen Einstieg in die Biologika. Die Solventum-Sparte von 3M erprobt Kohlenstoffnanoröhren-eingebettete Sensoren, die Exsudatviskositätsdaten an Kliniker übermitteln, mit dem Ziel einer FDA-De-Novo-Zulassung im Jahr 2026. Unterdessen stärken regionale Akteure wie HARTMANN ihre europäische Präsenz durch evidenzbasiertes Marketing.

Start-ups und akademische Ausgründungen verstärken den Innovationsdruck. Das US-amerikanische Unternehmen Swift Medical bietet eine Computer-Vision-Plattform an, die Wundgröße quantifiziert und Verbandstypen vorschlägt, und kooperiert mit Schaumstoffherstellern für integrierte Versorgungspakete. WoundMaestro aus Singapur entwickelt enzymatische Hydrogele, die antimikrobielle Peptide als Reaktion auf pH-Verschiebungen freisetzen, und zielt auf südostasiatische diabetische Bevölkerungsgruppen ab. Insgesamt veranlassen diese Neueinsteiger die etablierten Unternehmen, die digitale Integration, Nachhaltigkeitsinitiativen und klinische Validierung zu beschleunigen, und erhalten so ein dynamisches Wettbewerbsgleichgewicht im Markt für feuchte Wundverbände.

Marktführer für feuchte Wundverbände

Fleming Medical Ltd

Smith & Nephew plc

Essity AB

DermaRite Industries LLC

AMERX Health Care Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: TekniPlex Healthcare eröffnete ein 200.000 Quadratfuß großes steriles Verpackungswerk in Madison, Wisconsin, mit recycelbaren Abfallströmen, die für fortschrittliche Wundversorgungsproduktlinien konzipiert sind.

- Januar 2025: Coloplast führte Biatain Silicone Fit landesweit ein, ein prophylaktischer Schaumstoffverband, der zur Vorbeugung von Druckverletzungen sowie zur Behandlung exsudierender Wunden zugelassen ist.

- Juli 2023: Coloplast stimmte der Übernahme des isländischen Biologika-Unternehmens Kerecis zu und erweiterte damit den Zugang zur Fischhauttransplantat-Technologie für chronische Wunden.

- Juni 2023: Die Evonik-Tochter JeNaCell brachte epicite balance auf den Markt, einen biosynthetischen Zelluloseverbandstoff, der an europäische Krankenhäuser und Gemeindezentren vertrieben wird.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für feuchte Wundverbände als Einweg- oder begrenzt verwendbare Verbände, die das Wundbett feucht halten, um die Gewebereparatur zu beschleunigen und Exsudat zu managen. Zu den erfassten Produkten gehören Schaum-, Alginat-, Hydrokolloid-, Hydrogel-, Folien-, Kollagen-, antimikrobielle, Silber- und Kontaktschichtvarianten, die steril an Krankenhäuser, Kliniken und häusliche Pflegeanbieter geliefert werden.

Ausschlüsse aus dem Umfang: Herkömmliche trockene Gaze, Vorrichtungen zur Unterdruckwundtherapie und biotechnologisch hergestellte Hautsubstitute liegen außerhalb dieses Umfangs.

Segmentierungsübersicht

- Nach Produkt

- Schaumstoffverbände

- Alginatverbände

- Hydrokolloidverbände

- Hydrogelverbände

- Filmverbände

- Kollagenverbände

- Antimikrobielle Verbände/Silberverbände

- Kontaktschichtverbände

- Sonstiges

- Nach Anwendung

- Brandwunden

- Druckgeschwüre

- Diabetische Fußgeschwüre

- Chirurgische/traumatische Wunden

- Venöse Beingeschwüre

- Sonstige Anwendungen

- Nach Endverbraucher

- Krankenhäuser

- Heimpflegeeinrichtungen

- Sonstiges

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit Wundpflegekrankenschwestern, Beschaffungsleitern und regionalen Distributoren in Nordamerika, Europa und Asien ermöglichen es uns, Annahmen zur Exsudatmischung, Preiskorridore und Leitlinienänderungen zu überprüfen, fehlende Variablen zu ergänzen und die Ergebnisse zu fundieren.

Desk Research

Wir beginnen jede Aktualisierung mit der Auswertung offener Datensätze wie WHO- und OECD-Dateien zu wundbedingten Krankenhausaufenthalten, US CMS-Verfahrensvolumina, EU Eudamed-Gerätelistungen und Handelstatistiken zum Zolltarifcode 3005, um die Basisnachfrage zu verankern. Der Kontext wird durch Jahrbücher von Wundpflegeverbänden, begutachtete Fachzeitschriften und 10-K-Einreichungen angereichert, die durchschnittliche Verkaufspreise und Hinweise auf die Akzeptanz durch Kliniker offenbaren. Kostenpflichtige Informationen von D&B Hoovers, Dow Jones Factiva und Volza schärfen anschließend die Umsatzaufteilung der Lieferanten, grenzüberschreitende Handelsschwankungen und Preistrends und liefern uns frühzeitige Signale zu Kanalverschiebungen, bevor wir zur Validierung übergehen. Diese Liste ist nur illustrativ; viele weitere Quellen unterstützen die Datenerhebung, -bestätigung und -klärung.

Marktgröße & Prognose

Wir wenden eine Top-down-Rekonstruktion an, die stationäre und ambulante Wundepisoden, den typischen Verbandverbrauch pro Fall und Import-Export-Salden verknüpft und die Gesamtwerte anschließend mit Lieferantenumsatz-Rollups und Stichproben von Krankenhaus-ASP × Volumendaten abgleicht. Zu den wichtigsten Treibern gehören Trends bei der diabetischen Bevölkerung, die Erholung nach elektiven Eingriffen, Verschiebungen im Schaum-zu-Hydrokolloid-Mix und Ergänzungen von Erstattungscodes. Fünfjahresprognosen verwenden multivariate Regression, kombiniert mit Szenarioanalysen, wobei die Elastizitäten während Expertengesprächen geprüft werden. Lücken bei Bottom-up-Eingaben werden durch regionale Penetrations-Benchmarks überbrückt.

Datenvalidierung & Aktualisierungszyklus

Mordor-Analysten führen mehrschichtige Peer-Reviews, Varianzprüfungen und historische Trendüberlagerungen durch. Jede Anomalie löst neue Gespräche mit Experten aus. Modelle werden jährlich aktualisiert, und wesentliche Ereignisse wie Rückrufe von Silberverbänden veranlassen Zwischenrevisionen.

Warum Mordors Baseline für feuchte Wundverbände das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen den Markt unterschiedlich segmentieren, Wechselkurse fixieren oder Trends auf Basis veralteter Verfahrenszahlen projizieren.

Zu den wichtigsten Ursachen für Abweichungen gehören die Bündelung von biotechnologisch hergestellten Transplantaten mit feuchten Wundverbänden, statische durchschnittliche Verkaufspreise und unregelmäßige Aktualisierungszyklen, während Mordor Variablen alle zwölf Monate überarbeitet und alle Annahmen offenlegt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 5,05 Mrd. (2025) | Mordor Intelligence | - |

| USD 4,47 Mrd. (2023) | Regionalberatung A | Älteres Basisjahr und Auslassung des asiatisch-pazifischen Heimversorgungskanals |

| USD 5,20 Mrd. (2024) | Globale Beratung A | Bündelt antimikrobielle Schäume und verwendet statische ASPs |

| USD 5,15 Mrd. (2024) | Branchenjournal B | Stützt sich auf Pressemitteilungen von Anbietern und geradlinige CAGR ohne Eingaben zur Diabetesinzidenz |

Diese Vergleiche zeigen, dass die Wahl des Umfangs und der Zeitpunkt der Aktualisierung die Schätzungen um eine halbe Milliarde Dollar verschieben können. Mordors disziplinierte Variablenauswahl, jährliche Expertenkontaktpunkte und ein transparenter Prüfpfad bieten eine ausgewogene, reproduzierbare Baseline, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für feuchte Wundverbände?

Die Marktgröße für feuchte Wundverbände wird voraussichtlich im Jahr 2026 5,31 Milliarden USD erreichen und mit einer CAGR von 5,24 % wachsen, um bis 2031 6,86 Milliarden USD zu erreichen.

Warum sind diabetische Fußgeschwüre eine wachstumsstarke Anwendung?

Die steigende Diabetesprävalenz und der leitliniengesteuerte Fokus auf Gliedmaßenerhalt treiben Verbände für diabetische Fußgeschwüre mit einer CAGR von 6,27 % voran.

Wer sind die wichtigsten Akteure im Markt für feuchte Wundverbände?

Fleming Medical Ltd, Smith & Nephew plc, Essity AB, DermaRite Industries LLC und AMERX Health Care Corporation sind die wichtigsten Unternehmen, die im Markt für feuchte Wundverbände tätig sind.

Welche Region wächst am schnellsten im Markt für feuchte Wundverbände?

Asien-Pazifik führt das regionale Wachstum mit einer CAGR von 6,78 % an, angetrieben durch den Ausbau der Gesundheitsinfrastruktur und die zunehmende Inzidenz chronischer Wunden.

Welche Region hat den größten Anteil am Markt für feuchte Wundverbände?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für feuchte Wundverbände.

Welche Produktkategorie führt den Markt an?

Schaumstoffverbände halten den führenden Anteil von 23,54 %, bevorzugt aufgrund ihrer Vielseitigkeit und hohen Absorptionsfähigkeit.

Seite zuletzt aktualisiert am: