Tamaño y Participación del Mercado de Productos a Base de Enemas en los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

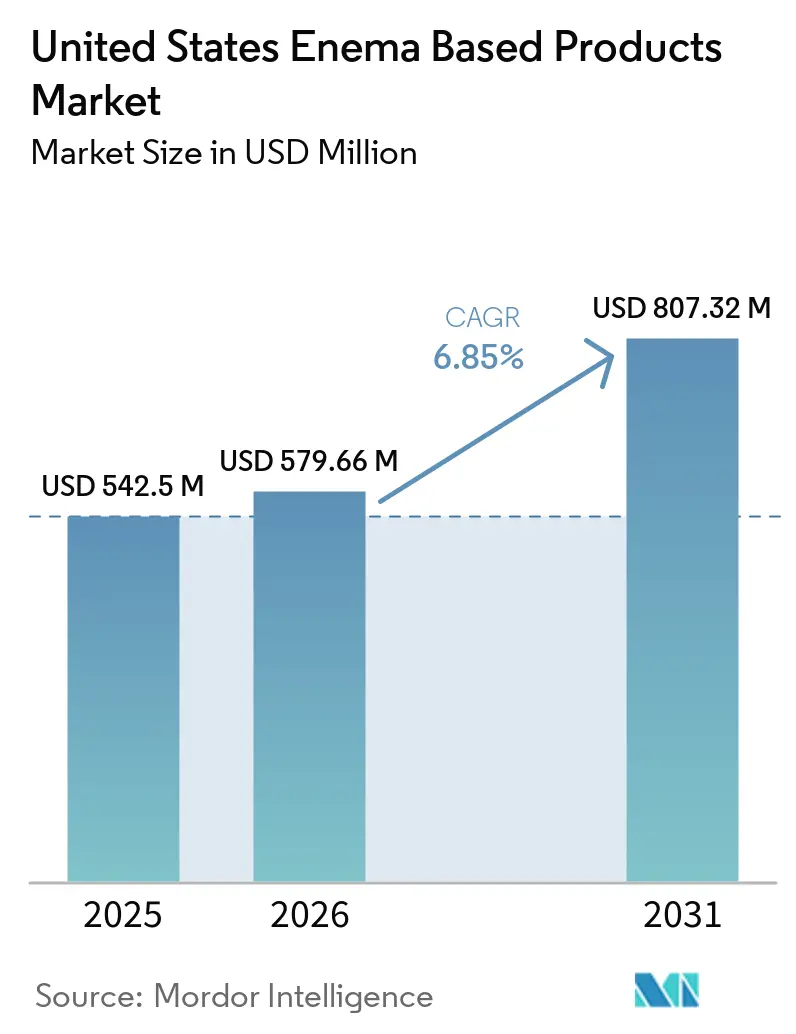

| Tamaño del mercado en el año base (2025) | 542.5 Millones de dólares |

| Tamaño del Mercado (2026) | 579.66 Millones de dólares |

| Tamaño del Mercado (2031) | 807.32 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.85% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos a Base de Enemas en los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del Mercado de Productos a Base de Enemas en los Estados Unidos crezca de USD 542,5 millones en 2025 a USD 579,66 millones en 2026 y se prevé que alcance USD 807,32 millones en 2031 a una CAGR del 6,85% durante el período 2026-2031.

El mercado está respaldado por la demanda recurrente derivada del estreñimiento crónico, especialmente entre los adultos mayores, donde el estreñimiento sigue siendo una preocupación persistente tanto en entornos comunitarios como en establecimientos de atención a largo plazo. El perfil etario del país está reforzando esta base de demanda, dado que la población de 65 años o más alcanzó los 61,2 millones y la mediana de edad nacional aumentó a 39,4 años en 2025, lo que sustenta la necesidad sostenida de productos de manejo intestinal más suaves y aptos para cuidadores. El mercado de productos a base de enemas en los Estados Unidos también está siendo moldeado por un movimiento constante hacia la atención domiciliaria, que está ampliando el papel de los formatos prellenados, fáciles de usar y reutilizables, al tiempo que aumenta la importancia del etiquetado de productos, la claridad en la dosificación y el diseño del aplicador. Los cambios relacionados con la seguridad en la formulación están redirigiendo la demanda desde los productos con alto contenido de fosfato hacia alternativas a base de solución salina y aceite en poblaciones mayores y con comorbilidades, mientras que las preparaciones alternativas continúan atrayendo la atención de los consumidores fuera de las vías clínicas formales. La actividad competitiva en el mercado de productos a base de enemas en los Estados Unidos se mantiene equilibrada entre las marcas de venta libre establecidas con fuerte visibilidad minorista y los proveedores institucionales que compiten a través del alcance en adquisiciones, el apoyo clínico y el desarrollo de plataformas de atención crónica.

Conclusiones Clave del Informe

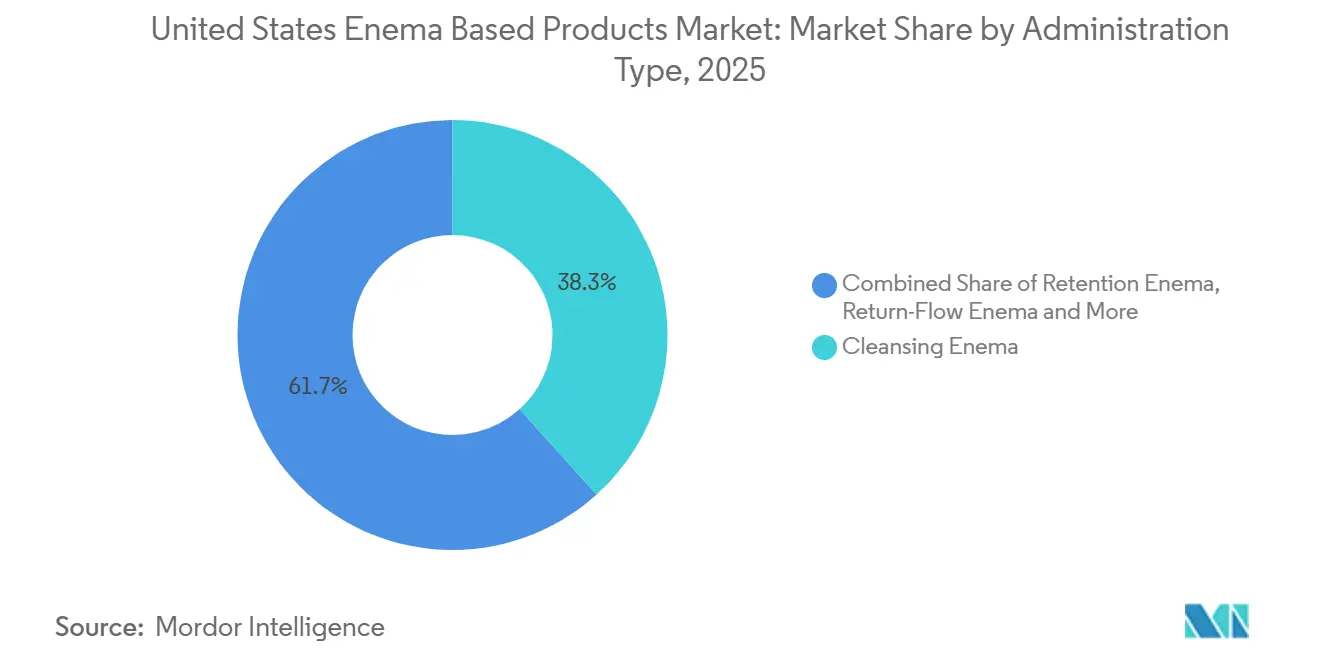

- Por tipo de administración, el Enema de Limpieza representó el 38,31% del mercado en 2025, mientras que se prevé que los Enemas de Retención se expandan a una CAGR del 7,38% hasta 2031.

- Por aplicación, el Alivio del Estreñimiento representó el 42,24% del mercado en 2025, mientras que se prevé que la Gestión de la Salud Intestinal se expanda a una CAGR del 7,52% hasta 2031.

- Por preparación, los Enemas de Fosfato de Sodio representaron el 36,52% del mercado en 2025, mientras que se prevé que los Enemas de Café se expandan a una CAGR del 8,55% hasta 2031.

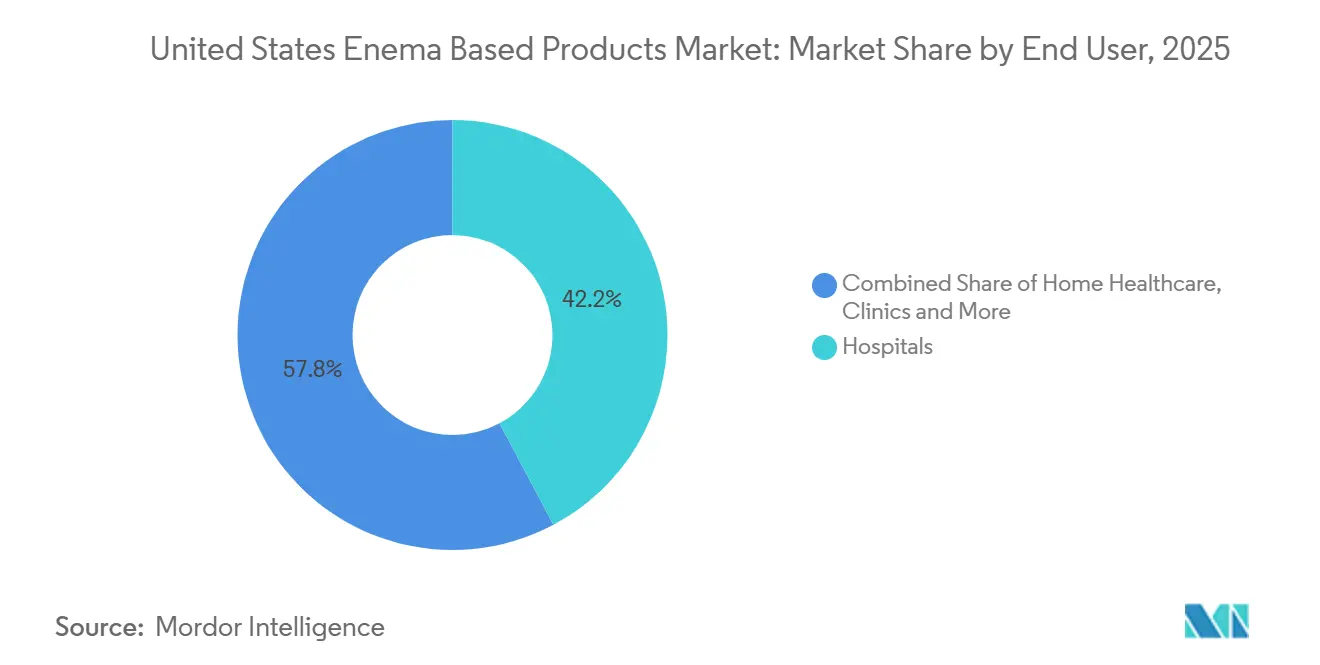

- Por usuario final, los Hospitales representaron el 42,22% del mercado en 2025, mientras que se prevé que la Atención Médica Domiciliaria se expanda a una CAGR del 8,25% hasta 2031.

- Por formato de producto, los Kits de Enema Desechables representaron el 45,52% del mercado en 2025, mientras que se prevé que los Kits de Enema Reutilizables se expandan a una CAGR del 8,05% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Productos a Base de Enemas en los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Demanda de Estreñimiento y Preparación Intestinal | +2.1% | Nacional, con mayor intensidad en las comunidades envejecidas del Sur y Sureste | Corto plazo (≤ 2 años) |

| Cambio Hacia la Autoadministración en el Hogar | +1.5% | Nacional, con ganancias tempranas en mercados suburbanos y rurales con acceso clínico limitado | Mediano plazo (2-4 años) |

| Expansión del Comercio Electrónico y los Canales de Farmacia | +1.2% | Nacional, acelerado en áreas metropolitanas con alta penetración de e-farmacia | Corto plazo (≤ 2 años) |

| Cambio Impulsado por la Seguridad del Fosfato hacia Formulaciones de Solución Salina y Aceite | +0.8% | Nacional, con mayor adopción en entornos de atención geriátrica y nefrológica | Mediano plazo (2-4 años) |

| Innovaciones en Envases Inteligentes y Reducción de Fugas | +0.5% | Nacional, con adopción temprana en los canales de adquisición hospitalaria | Largo plazo (≥ 4 años) |

| Comportamiento de Salud Digestiva Preventiva en Consumidores con Influencia Digital | +0.6% | Nacional, más fuerte en demografías urbanas de 25 a 45 años | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Estreñimiento y Preparación Intestinal

El mercado de productos a base de enemas en los Estados Unidos está estrechamente vinculado a la carga recurrente del estreñimiento crónico en los grupos de mayor edad, donde entre el 30% y el 40% de las personas mayores de 65 años reportan el estreñimiento como una preocupación persistente. Esta carga se concentra más en la atención institucional, donde hasta el 80% de los residentes de larga estancia en hogares de ancianos se ven afectados, lo que genera una demanda constante y repetida en lugar de un uso ocasional. El envejecimiento de la población está reforzando esta estructura de demanda, dado que la población de 65 años o más alcanzó los 61,2 millones y continúa expandiéndose. La práctica clínica también está apoyando la utilización, ya que las recomendaciones de consenso de 2025 sobre preparación intestinal reforzaron los regímenes estandarizados de dosis divididas y reconocieron el uso complementario de enemas en los protocolos establecidos. En el mercado de productos a base de enemas en los Estados Unidos, esta combinación de necesidad relacionada con la edad, densidad institucional y manejo intestinal guiado por protocolos mantiene la demanda de referencia estructuralmente firme.

Cambio Hacia la Autoadministración en el Hogar

El mercado de productos a base de enemas en los Estados Unidos se está beneficiando de un cambio constante del manejo intestinal desde entornos supervisados hacia el hogar. La Oficina del Censo de los Estados Unidos informó que la mediana de edad nacional alcanzó los 39,4 años en 2025, mientras que la población mayor continuó creciendo, lo que sustenta una mayor demanda de productos diseñados para el uso personal y la asistencia de cuidadores. MedPAC informó un margen del 19% en el sistema de pago por servicio de Medicare para las agencias de atención domiciliaria independientes en 2025, lo que indica que la prestación de atención domiciliaria sigue siendo financieramente viable en las condiciones actuales. Ese modelo de atención apoya las vías de alta que trasladan el manejo intestinal hacia productos utilizados fuera de hospitales y clínicas. El entorno domiciliario también cambia el perfil de seguridad de la categoría, ya que la revisión sistemática de los informes de casos de enemas de café autoadministrados documentó colitis, desequilibrio electrolítico y lesiones térmicas, sin eficacia clínica reportada. En el mercado de productos a base de enemas en los Estados Unidos, esto está aumentando el valor de los formatos prellenados, los aplicadores ergonómicos y las instrucciones más claras que reducen los errores del usuario.

Expansión del Comercio Electrónico y los Canales de Farmacia

El mercado de productos a base de enemas en los Estados Unidos está posicionado para beneficiarse de la continua expansión de los canales de compra de venta libre, lo que confirma la amplitud del canal de salud del consumidor al que pueden acceder los productos de enema. Dentro de esta categoría, las compras digitales importan más que en muchos otros productos de venta libre porque la privacidad puede eliminar una barrera de compra que limita la conversión en tienda. La regla final de la FDA sobre Condiciones Adicionales para el Uso sin Receta, que entró en vigor en enero de 2025, también crea un marco para la autoselección digital y las vías relacionadas sin receta[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Regla Final sobre Productos Farmacéuticos sin Receta con una Condición Adicional para el Uso sin Receta," FDA, fda.gov. Esa regla es relevante para el mercado de productos a base de enemas en los Estados Unidos porque respalda una mayor aceptación del apoyo a la decisión digital en el cuidado intestinal del consumidor. A medida que los canales de farmacia físicos y digitales continúan coexistiendo, los proveedores con una sólida presencia en el comercio electrónico, etiquetado conforme y cumplimiento discreto están mejor posicionados para capturar la demanda que de otro modo permanece suprimida.

Cambio Impulsado por la Seguridad del Fosfato hacia Formulaciones de Solución Salina y Aceite

El mercado de productos a base de enemas en los Estados Unidos está experimentando un cambio gradual en la combinación de productos a medida que las preocupaciones de seguridad alteran el comportamiento de prescripción y la selección del consumidor. Según el 21 CFR 201.307, los enemas de fosfato de sodio de venta libre llevan advertencias obligatorias relacionadas con enfermedades renales, afecciones cardíacas, deshidratación, límites de dosificación y el uso de más de un enema en 24 horas. Estas restricciones están fomentando un mayor uso de formulaciones de solución salina y aceite mineral en pacientes mayores y con comorbilidades, especialmente donde los médicos buscan opciones de manejo intestinal de menor riesgo. Esto no elimina la demanda del mercado de productos a base de enemas en los Estados Unidos, pero sí redirige el volumen hacia preparaciones consideradas más seguras en el uso rutinario. Al mismo tiempo, los enemas de café siguen siendo el tipo de preparación de más rápido crecimiento con un 8,55%, aunque el Instituto Nacional del Cáncer afirma que no existe evidencia científica que respalde los enemas de café para el tratamiento de ninguna enfermedad y las revisiones de casos publicadas documentan preocupaciones de seguridad. El resultado es un mercado dividido donde las formulaciones con base clínica mantienen relevancia médica mientras que las narrativas no clínicas continúan influyendo en una parte de la demanda del consumidor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estigma Social e Incomodidad del Usuario | -1.2% | Nacional, con mayor supresión en mercados demográficos conservadores y rurales | Largo plazo (≥ 4 años) |

| Preocupaciones de Seguridad y Riesgo de Eventos Adversos | -1.0% | Nacional, concentrado en entornos de atención geriátrica y uso domiciliario | Mediano plazo (2-4 años) |

| Reembolso Limitado y Sensibilidad al Precio | -0.8% | Nacional, que afecta particularmente a los segmentos sin seguro y de menores ingresos | Corto plazo (≤ 2 años) |

| Sustitución por Regímenes Intestinales Orales y Terapias Alternativas | -0.7% | Nacional, acelerándose en atención primaria y segmentos de consumidores con alta participación digital | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estigma Social e Incomodidad del Usuario

El mercado de productos a base de enemas en los Estados Unidos todavía enfrenta un techo conductual porque muchos consumidores siguen sintiéndose incómodos tanto con la categoría de productos como con el método de tratamiento. Esa incomodidad reduce el primer uso, limita las compras repetidas y también afecta la apertura con la que los pacientes discuten los problemas intestinales con los médicos. La privacidad en las compras en línea puede reducir parte de esta fricción, pero no resuelve completamente la vacilación que comienza antes de que empiece incluso una búsqueda de productos. Por eso el etiquetado neutro, el empaque discreto y las instrucciones en lenguaje sencillo se han convertido en herramientas prácticas para ampliar la base de usuarios alcanzable en el mercado de productos a base de enemas en los Estados Unidos. Mientras el embarazo siga asociado al uso de la categoría, la demanda continuará rezagándose respecto a la necesidad clínica en partes del mercado.

Preocupaciones de Seguridad y Riesgo de Eventos Adversos

Las preocupaciones de seguridad siguen siendo una restricción directa sobre el mercado de productos a base de enemas en los Estados Unidos porque los eventos adversos influyen simultáneamente en reguladores, médicos, cuidadores y consumidores. La revisión publicada de los informes de casos de enemas de café autoadministrados documentó colitis, desequilibrio electrolítico, lesiones térmicas y otras complicaciones sin evidencia de beneficio. En la categoría más amplia de fosfato, los requisitos de etiquetado de la FDA para los enemas de fosfato de sodio reflejan una preocupación continua en torno a la deshidratación y el riesgo renal, especialmente cuando los productos se usan de manera incorrecta. El Instituto Nacional del Cáncer también afirma que los enemas de café carecen de respaldo científico para el tratamiento de enfermedades, lo que convierte al tipo de preparación de más rápido crecimiento en uno de los más expuestos al escrutinio. En el mercado de productos a base de enemas en los Estados Unidos, esta combinación de alertas de seguridad y escasa comprensión del consumidor puede frenar la adopción incluso cuando la necesidad general sigue siendo alta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Administración: Los Formatos de Retención Ganan Relevancia Clínica

El Enema de Limpieza representó el 38,31% de la participación del mercado de productos a base de enemas en los Estados Unidos dentro del tipo de administración en 2025, mientras que se proyecta que los Enemas de Retención crezcan a una CAGR del 7,38% hasta 2031. Ese patrón muestra que el mayor grupo de ingresos todavía proviene de la limpieza intestinal y el manejo inmediato de síntomas, incluso cuando el uso clínicamente dirigido se está expandiendo más rápido. Los formatos de retención están ganando relevancia porque apoyan el manejo de la enfermedad inflamatoria intestinal y la administración dirigida de fármacos a la mucosa del colon, lo que otorga a esta categoría una capa de demanda más impulsada por protocolos. En el mercado de productos a base de enemas en los Estados Unidos, eso hace que los productos de retención estén menos expuestos a la sustitución casual que los formatos de alivio puramente de venta libre. También desplaza parte de la demanda hacia casos de uso vinculados a prescripción donde la preferencia del médico, la consistencia terapéutica y la adherencia del paciente importan más que la amplia visibilidad en estantes.

Este cambio está respaldado por la actividad de productos en el lado terapéutico de la categoría. La suspensión rectal de mesalamina de ANI Pharmaceuticals siguió siendo parte de la base clínica del uso de retención tras su actualización de etiquetado de la FDA en febrero de 2024[2]ANI Pharmaceuticals, "Etiqueta del Medicamento de Suspensión Rectal de Mesalamina," DailyMed, dailymed.nlm.nih.gov. Los enemas de limpieza todavía sirven a la base de atención aguda y preprocedimental del mercado de productos a base de enemas en los Estados Unidos, pero la precaución regulatoria en torno al fosfato de sodio está favoreciendo gradualmente las alternativas a base de solución salina y aceite en poblaciones mayores y con comorbilidades. Los enemas carminativos y de flujo de retorno siguen siendo categorías más reducidas, aunque ambos mantienen relevancia en la atención geriátrica hospitalaria y el manejo de la impactación fecal. Su menor escala deja espacio para proveedores especializados que puedan adaptar las ofertas institucionales a entornos de atención a largo plazo y de atención compleja.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Salud Intestinal Preventiva Amplía el Mandato Clínico del Mercado

El Alivio del Estreñimiento representó el 42,24% de la participación del tamaño del mercado de productos a base de enemas en los Estados Unidos dentro de la aplicación en 2025, mientras que se proyecta que la Gestión de la Salud Intestinal se expanda a una CAGR del 7,52% hasta 2031. Esto muestra que el mercado de productos a base de enemas en los Estados Unidos todavía depende del alivio del estreñimiento para su base de ingresos, pero su crecimiento más rápido se está moviendo hacia una gestión más amplia de la salud intestinal. Ese cambio refleja el creciente interés en la regulación intestinal sostenida, la atención orientada al microbioma y la administración rectal dirigida en casos donde la terapia oral puede ser insuficiente o mal tolerada. La combinación de aplicaciones se está moviendo, por lo tanto, desde el uso de rescate episódico hacia la gestión de mayor duración en grupos de pacientes seleccionados. En términos prácticos, eso abre más espacio para vías de tratamiento guiadas clínicamente en lugar del comportamiento de compra de venta libre de una sola vez.

La Preparación Intestinal para Procedimientos sigue siendo una aplicación estable y necesaria en el mercado de productos a base de enemas en los Estados Unidos porque está vinculada a flujos de trabajo clínicos establecidos en lugar de a la demanda discrecional. La actualización de 2025 del Grupo de Trabajo Multisociedad de los Estados Unidos reforzó las prácticas estandarizadas de preparación intestinal y sostuvo el papel del uso complementario de enemas donde sea clínicamente apropiado. Otras aplicaciones, incluida la desimpactación fecal pediátrica, los cuidados paliativos y la recuperación posquirúrgica, representan una participación menor pero aún añaden una demanda significativa en todos los entornos de atención. El creciente reconocimiento del estreñimiento como un problema de calidad de vida en oncología y en la atención al final de la vida también está ampliando el alcance funcional de la categoría. Los fabricantes que apoyan protocolos sostenidos de salud intestinal y herramientas de adherencia del paciente probablemente se beneficiarán más a medida que esta combinación de aplicaciones continúe evolucionando.

Por Preparación: Las Redes Sociales Remodelan la Demanda por Tipo de Preparación

Los Enemas de Fosfato de Sodio representaron el 36,52% de la participación del mercado de productos a base de enemas en los Estados Unidos dentro del tipo de preparación en 2025, mientras que se prevé que los Enemas de Café crezcan a una CAGR del 8,55% hasta 2031. El fosfato de sodio sigue siendo la clase de preparación más grande porque tiene un uso consolidado en la limpieza intestinal y una fuerte familiaridad tanto en los canales de consumo como institucionales. Su posición sigue siendo sustancial en el mercado de productos a base de enemas en los Estados Unidos, pero las restricciones de etiquetado y las preocupaciones de seguridad renal están moderando la amplitud con la que se recomienda en poblaciones vulnerables. Los enemas de café, por el contrario, se están expandiendo más rápido a través del interés liderado por el consumidor en lugar del respaldo clínico. Esto convierte al tipo de preparación en uno de los ejemplos más claros de cómo la práctica médica y la demanda impulsada por el bienestar pueden moverse en diferentes direcciones dentro del mismo mercado.

El Instituto Nacional del Cáncer afirma que no existe evidencia científica que respalde los enemas de café para el tratamiento de enfermedades, sin embargo, la atención del consumidor en torno a estos productos continúa apoyando un crecimiento más rápido de la categoría. Los informes de casos publicados también continúan destacando las preocupaciones de seguridad asociadas con los enemas de café autoadministrados. Los enemas de bario y los enemas de contraste hidrosoluble siguen vinculados al uso en radiología diagnóstica y, por lo tanto, siguen la demanda vinculada a procedimientos en lugar de las oscilaciones en las preferencias del consumidor. En el mercado de productos a base de enemas en los Estados Unidos, esto crea dos modelos paralelos de comercialización, uno construido sobre la confianza del médico y la consistencia en las adquisiciones, y otro construido sobre el descubrimiento digital del consumidor. Los proveedores que operan en ambos extremos de este espectro necesitan estrategias distintas de gestión de riesgos, comunicación y posicionamiento de productos.

Por Usuario Final: Los Hospitales Anclan los Ingresos Mientras la Atención Domiciliaria se Acelera

Los Hospitales representaron el 42,22% de la participación del tamaño del mercado de productos a base de enemas en los Estados Unidos por usuario final en 2025, mientras que se proyecta que la Atención Médica Domiciliaria se expanda a una CAGR del 8,25% hasta 2031. Los hospitales siguen siendo el grupo de usuarios finales más grande porque concentran la preparación para colonoscopias, el manejo intestinal agudo, la recuperación quirúrgica y el tratamiento de pacientes de mayor complejidad en condiciones supervisadas. Ese papel institucional establecido le otorga al mercado de productos a base de enemas en los Estados Unidos una base de adquisición confiable que es menos volátil que la demanda puramente minorista. Al mismo tiempo, la Atención Médica Domiciliaria está creciendo más rápido porque los pacientes mayores gestionan cada vez más las afecciones intestinales crónicas fuera de los hospitales una vez que ha pasado el episodio agudo inmediato. Este cambio en el usuario final está cambiando no solo dónde se usan los productos, sino también cómo se empaquetan, explican y apoyan.

El informe de marzo de 2025 de MedPAC mostró un margen del 19% en el sistema de pago por servicio de Medicare para las agencias de atención domiciliaria independientes, lo que respalda la actividad continua de derivación hacia modelos de atención domiciliaria. Las clínicas siguen siendo un subsegmento complementario en el mercado de productos a base de enemas en los Estados Unidos, especialmente en entornos de gastroenterología y cirugía colorrectal donde la preparación intestinal y el manejo de seguimiento a menudo ocurren en atención ambulatoria. Los hogares de ancianos son particularmente importantes porque la investigación publicada encontró que hasta el 80% de los residentes de larga estancia se ven afectados por el estreñimiento crónico, lo que crea una necesidad concentrada y repetitiva. Otros usuarios finales, incluidos los servicios de urgencias y los proveedores de cuidados paliativos, añaden volumen incremental donde se necesita atención intestinal aguda por impactación o atención intestinal orientada al confort. El crecimiento más rápido de la atención domiciliaria también hace que el diseño ergonómico, los formatos de dosis única prellenados y las instrucciones más claras sean comercialmente más importantes porque el uso autoadministrado conlleva un mayor riesgo de complicaciones relacionadas con la técnica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Formato de Producto: La Desechabilidad Domina, la Reutilización Emerge

Los Kits de Enema Desechables representaron el 45,52% del mercado en 2025, mientras que se prevé que los Kits de Enema Reutilizables se expandan a una CAGR del 8,05% hasta 2031. Los kits desechables siguen siendo el formato más grande porque se ajustan a las prioridades de control de infecciones en entornos supervisados y son convenientes para los consumidores que desean un producto listo para usar con una configuración mínima. En el mercado de productos a base de enemas en los Estados Unidos, esto ha ayudado a los formatos desechables a mantener una amplia relevancia tanto en los canales de adquisición hospitalaria como en los minoristas de venta libre. Las Botellas de Enema Prellenadas también apoyan este patrón porque simplifican la dosificación y reducen los pasos de preparación para los usuarios domiciliarios. Las Bolsas de Enema continúan ocupando un nicho más pequeño pero estable donde la limpieza de alto volumen o las rutinas especializadas siguen siendo relevantes.

Los kits reutilizables están creciendo más rápido porque algunos consumidores de atención crónica evalúan el manejo intestinal como una necesidad repetida en lugar de una decisión de compra única. Ese comportamiento es especialmente visible en la porción de Atención Médica Domiciliaria del mercado de productos a base de enemas en los Estados Unidos, donde la economía por uso y la familiaridad a largo plazo pueden justificar la inversión en hardware duradero. Los formatos reutilizables también crean un modelo de ingresos diferente porque las compras de soluciones de recarga y accesorios pueden extender el valor del cliente más allá de la primera venta. Esto hace que el segmento reutilizable sea más adecuado para modelos de venta directa al consumidor, adyacentes a la telesalud y de suscripción que muchos productos desechables. Las empresas que equilibran carteras desechables y reutilizables están mejor posicionadas para atender tanto el volumen institucional como la retención de atención crónica domiciliaria.

Análisis Geográfico

El mercado de productos a base de enemas en los Estados Unidos muestra una clara variación regional porque la demanda está moldeada por la estructura etaria, la carga de enfermedades crónicas, el acceso a la atención y el comportamiento del consumidor. El Sur y el Sureste soportan una mayor carga de estreñimiento porque estas regiones combinan mayores proporciones de residentes mayores con tasas superiores al promedio de obesidad y diabetes tipo 2. Una investigación publicada en BMC Public Health encontró una asociación significativa entre el índice de masa corporal elevado y el riesgo de estreñimiento, lo que respalda este patrón regional. Las áreas rurales dentro de estas regiones también dependen más del manejo intestinal autoadministrado porque el acceso a gastroenterología especializada es menos denso. Estados como Florida, Maine, Pensilvania y Virginia Occidental se destacan por sus perfiles de mayor edad, lo que sustenta grupos más grandes de demanda de atención geriátrica en el mercado de productos a base de enemas en los Estados Unidos[3]Oficina del Censo de los Estados Unidos, "La Población de los Estados Unidos Envejece mientras la Nación Cumple 250 Años," Oficina del Censo de los Estados Unidos, census.gov.

El Noreste y el Medio Oeste siguen siendo importantes centros institucionales para el mercado de productos a base de enemas en los Estados Unidos porque cuentan con densas redes de centros médicos académicos, entornos de atención de procedimientos y sistemas establecidos de adquisición hospitalaria. En estas regiones, los kits desechables, las soluciones salinas y las formulaciones de retención son más centrales en las decisiones de compra porque el uso supervisado es más común. El consenso de preparación intestinal de 2025 apoya una mayor estandarización en la práctica relacionada con la colonoscopia, lo que ayuda a sostener una demanda institucional consistente en los principales mercados metropolitanos. Las comparaciones de compras digitales también importan en estas regiones porque los consumidores a menudo se mueven entre el comercio minorista físico y las compras en línea al evaluar los productos de cuidado intestinal de venta libre.

La Costa Oeste tiene una mayor concentración de consumidores interesados en la medicina integrativa, la salud preventiva y la atención relacionada con el microbioma, lo que se alinea con el crecimiento más rápido de la Gestión de la Salud Intestinal en el mercado de productos a base de enemas en los Estados Unidos. Este mismo perfil regional ayuda a explicar por qué las preparaciones alternativas reciben más atención allí que en muchas otras partes del país. La sensibilidad al precio todavía varía según el estado porque el reembolso de venta libre sigue siendo limitado, lo que puede desplazar la demanda hacia opciones de menor costo o de marca propia. En todas las regiones, las compras en línea amplían el acceso a comunidades desatendidas y reducen la barrera de visibilidad social que de otro modo puede retrasar la adopción del producto.

Panorama Competitivo

El mercado de productos a base de enemas en los Estados Unidos sigue siendo fragmentado y está dividido entre líderes de venta libre para el consumidor y proveedores institucionales de cuidado intestinal. Las marcas de venta libre establecidas se benefician de la familiaridad minorista, el reconocimiento repetido del consumidor y los formatos de uso sencillo que se adaptan a las necesidades comunes de alivio del estreñimiento. Fleet Laboratories y su empresa matriz C.B. Fleet Company continúan manteniendo una posición sólida en los formatos de enema salino para el consumidor a través de una amplia presencia minorista y un reconocimiento de marca consolidado. La competencia institucional está más distribuida, con Coloplast, ConvaTec y Hollister persiguiendo oportunidades de manejo intestinal y atención adyacente a través de sistemas de productos, educación clínica y relaciones de adquisición. Medline Industries y Cardinal Health también importan en el mercado de productos a base de enemas en los Estados Unidos porque el alcance en el suministro hospitalario, la profundidad de los contratos y la confiabilidad de la distribución determinan la captura de participación en entornos supervisados.

La estrategia competitiva se centra cada vez más en plataformas de condiciones crónicas en lugar de la participación en un solo producto. La estrategia Impact4 de Coloplast, presentada en septiembre de 2025, identificó el cuidado intestinal como una de las áreas de crecimiento central de la empresa, lo que señala una inversión continua en desarrollo de productos y acceso al mercado. La actualización de negociación de la Junta General Anual de ConvaTec en abril de 2026 destacó el lanzamiento planificado de Flexi-Seal Air para el segundo semestre de 2026, mostrando un enfoque continuo en la innovación del manejo intestinal en la atención institucional. Cardinal Health añadió un movimiento centrado en el canal en enero de 2026 a través de ContinuCare Pathway, diseñado para apoyar las transiciones de los pacientes entre entornos de atención y que puede fortalecer la distribución de productos consumibles. Estas acciones muestran que la competencia en el mercado de productos a base de enemas en los Estados Unidos está cada vez más moldeada por la continuidad de la atención, el soporte de servicios y la profundidad de la plataforma específica para cada problema.

Un espacio en blanco notable permanece en los kits reutilizables para uso domiciliario, donde ningún proveedor parece haber construido el mismo grado de liderazgo de categoría que los principales nombres de venta libre tienen en los formatos desechables. Eso deja espacio para los actores establecidos y los nuevos participantes especializados que puedan combinar hardware ergonómico, modelos de recarga y un posicionamiento discreto de venta directa al consumidor. Los contratos de abril de 2026 de Hollister con Premier también reflejan el valor continuo de los acuerdos institucionales para mantener el acceso y la credibilidad en los canales de cuidado intestinal adyacentes. En el mercado de productos a base de enemas en los Estados Unidos, las empresas que conectan la confiabilidad del producto con el ajuste al canal están mejor posicionadas para defender su participación que aquellas que dependen únicamente de la presencia de marca.

Líderes de la Industria de Productos a Base de Enemas en los Estados Unidos

Baxter International Inc.

B. Braun Melsungen AG

Coloplast Group

Hollister Incorporated

Medline Industries, LP

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Cardinal Health introdujo ContinuCare Pathway, un programa de derivación de farmacia a proveedor diseñado para mejorar la continuidad de la atención para los pacientes que realizan transiciones entre entornos de atención, apoyando la distribución de consumibles médicos, incluidos los productos de cuidado intestinal, a través de los canales de farmacia minorista.

- Julio de 2025: Clinigen se asoció con MaaT Pharma a través de un acuerdo exclusivo de licencia y distribución a largo plazo, así como un acuerdo de suministro comercial. MaaT Pharma, una empresa de biotecnología en sus etapas clínicas avanzadas, está trabajando para poner a disposición de los pacientes en Europa y el Reino Unido su terapia basada en microbiota, MaaT013.

Alcance del Informe del Mercado de Productos a Base de Enemas en los Estados Unidos

Según el alcance del informe, los productos a base de enemas son artículos médicos o de cuidado personal diseñados para introducir líquidos en el recto y el intestino inferior a través del ano. Estos productos se utilizan comúnmente para aliviar el estreñimiento, limpiar el intestino antes de exámenes médicos (como una colonoscopia) o administrar medicamentos.

La segmentación del mercado de productos a base de enemas en los Estados Unidos está categorizada por tipo de administración, aplicación, preparación, usuario final y formato de producto. Por tipo de administración, el mercado incluye enema de limpieza, enema carminativo, enema de retención y enema de flujo de retorno. Por aplicación, cubre el alivio del estreñimiento, la preparación intestinal para procedimientos, la gestión de la salud intestinal y otras aplicaciones. Por preparación, la segmentación incluye enemas de fosfato de sodio, enemas de café, enemas de bario y enemas de contraste hidrosoluble. Por usuario final, el mercado se divide en hospitales, clínicas, atención médica domiciliaria y otros usuarios finales. Por formato de producto, comprende kits de enema desechables, kits de enema reutilizables, botellas de enema prellenadas y bolsas de enema. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Enema de Limpieza |

| Enema Carminativo |

| Enema de Retención |

| Enema de Flujo de Retorno |

| Alivio del Estreñimiento |

| Preparación Intestinal para Procedimientos |

| Gestión de la Salud Intestinal |

| Otras Aplicaciones |

| Enemas de Fosfato de Sodio |

| Enemas de Café |

| Enemas de Bario |

| Enemas de Contraste Hidrosoluble |

| Hospitales |

| Clínicas |

| Atención Médica Domiciliaria |

| Otros Usuarios Finales |

| Kits de Enema Desechables |

| Kits de Enema Reutilizables |

| Botellas de Enema Prellenadas |

| Bolsas de Enema |

| Por Tipo de Administración | Enema de Limpieza |

| Enema Carminativo | |

| Enema de Retención | |

| Enema de Flujo de Retorno | |

| Por Aplicación | Alivio del Estreñimiento |

| Preparación Intestinal para Procedimientos | |

| Gestión de la Salud Intestinal | |

| Otras Aplicaciones | |

| Por Preparación | Enemas de Fosfato de Sodio |

| Enemas de Café | |

| Enemas de Bario | |

| Enemas de Contraste Hidrosoluble | |

| Por Usuario Final | Hospitales |

| Clínicas | |

| Atención Médica Domiciliaria | |

| Otros Usuarios Finales | |

| Por Formato de Producto | Kits de Enema Desechables |

| Kits de Enema Reutilizables | |

| Botellas de Enema Prellenadas | |

| Bolsas de Enema |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de productos a base de enemas en los Estados Unidos en 2026?

El mercado de productos a base de enemas en los Estados Unidos se sitúa en USD 579,66 millones en 2026 y se prevé que alcance USD 807,32 millones en 2031 a una CAGR del 6,85%.

¿Qué aplicación contribuye con los mayores ingresos en 2025?

El Alivio del Estreñimiento representó el 42,24% en 2025, convirtiéndolo en la mayor base de aplicación para la generación de ingresos actuales.

¿Qué segmento está creciendo más rápido hasta 2031?

La Atención Médica Domiciliaria es el segmento de usuario final de más rápido crecimiento con una CAGR del 8,25%, mientras que los Enemas de Café lideran el crecimiento de preparación con una CAGR del 8,55% hasta 2031.

¿Por qué los productos para uso domiciliario están ganando terreno en los Estados Unidos?

La demografía envejecida, la viabilidad financiera de la prestación de atención domiciliaria y la preferencia por gestionar las afecciones intestinales crónicas fuera de los hospitales están apoyando una mayor demanda de uso domiciliario.

¿Por qué los formatos desechables siguen liderando aunque los kits reutilizables están creciendo más rápido?

Los Kits de Enema Desechables representaron el 45,52% en 2025 porque se ajustan a las necesidades de control de infecciones y conveniencia, mientras que los Kits de Enema Reutilizables están aumentando por su menor costo a largo plazo y su uso en atención crónica.

¿Cuáles son los principales riesgos que afectan el crecimiento futuro?

El estigma social, la autoadministración incorrecta y las preocupaciones de seguridad en torno a los enemas de fosfato de sodio y de café siguen siendo las principales restricciones para una adopción más amplia.

Última actualización de la página el: