Marktgröße und Marktanteil für Einweg-Inkontinenzprodukte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

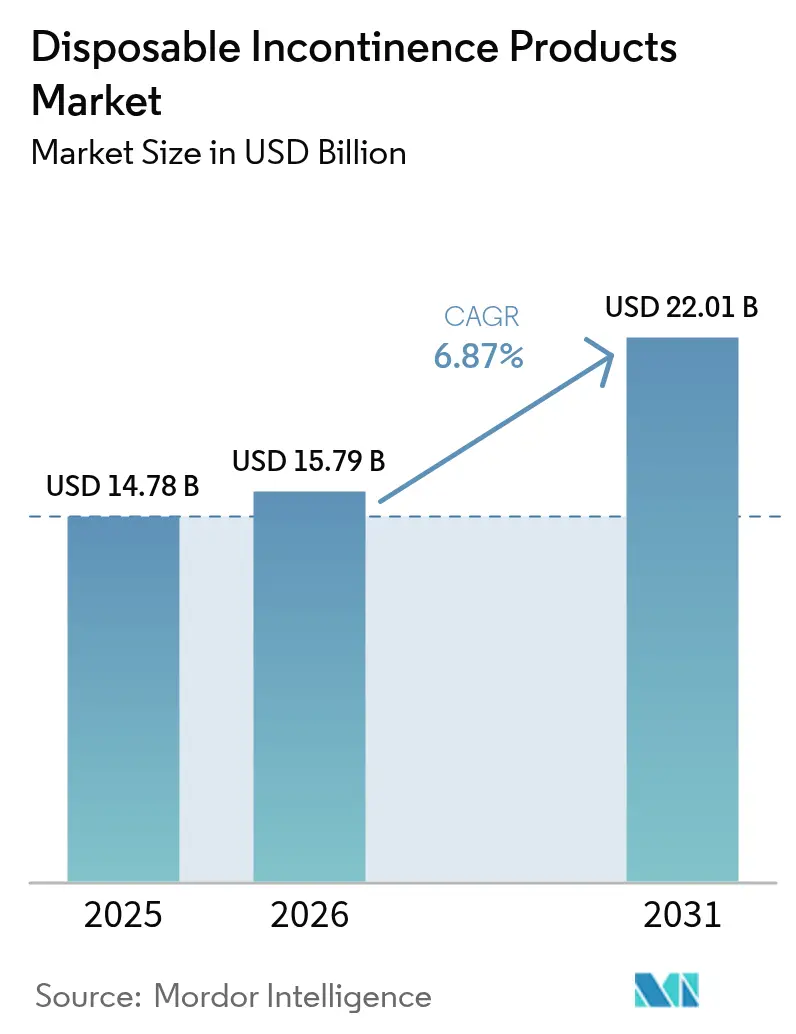

| Marktgröße (2026) | 15.79 Milliarden US-Dollar |

| Marktgröße (2031) | 22.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.87% CAGR |

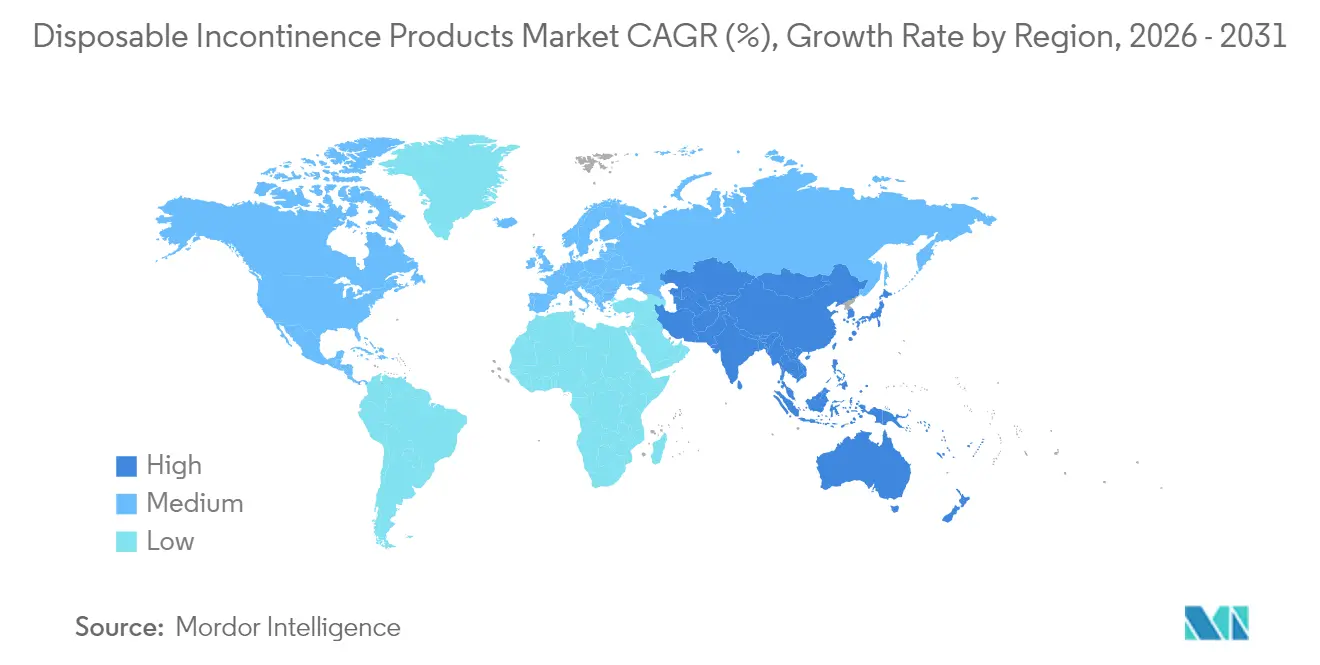

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

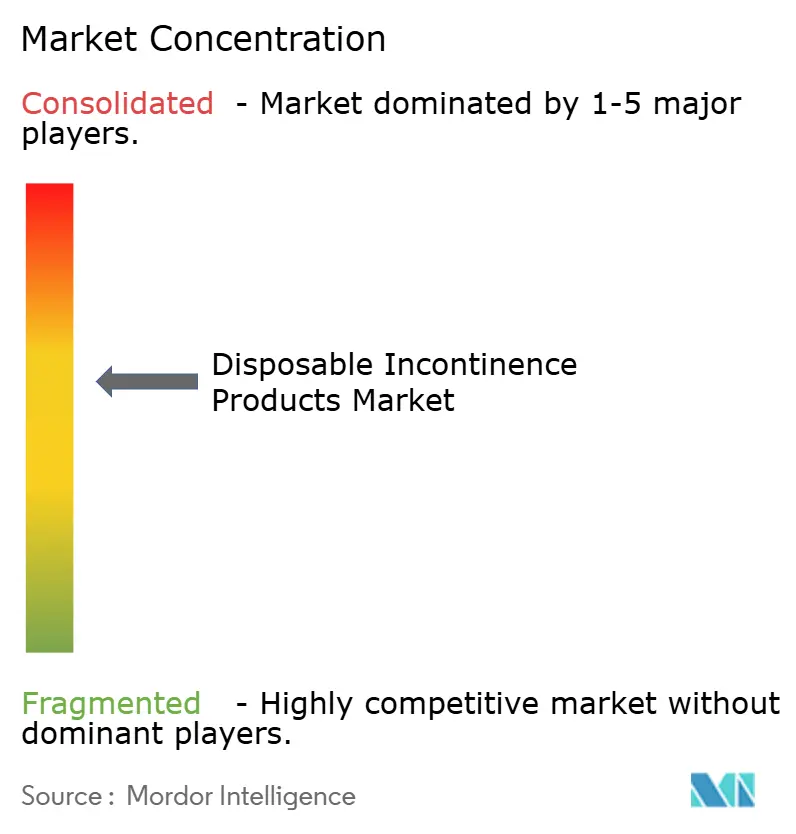

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Einweg-Inkontinenzprodukte von Mordor Intelligence

Die Marktgröße für Einweg-Inkontinenzprodukte wird voraussichtlich von 14,78 Milliarden USD im Jahr 2025 auf 15,79 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,87 % über den Zeitraum 2026–2031 einen Wert von 22,01 Milliarden USD erreichen. Bei seiner aktuellen Wachstumsrate profitiert der Markt für Einweg-Inkontinenzprodukte von einer längeren Lebenserwartung, einer umfassenderen Früherkennung chronischer Nierenerkrankungen (CKD) sowie Aktualisierungen der Erstattungscodes, die die Abdeckung für hydrophile Katheter und andere fortschrittliche Geräte erweitern. Schutzkleidung bleibt der wichtigste Kaufartikel in Langzeitpflegeeinrichtungen, doch intelligente Katheterdesigns und biologisch abbaubare Vliesstoffe erweitern die Auswahlmöglichkeiten für Kliniker. Verschärfte Vorschriften zur Kunststoffabfallvermeidung in Europa beschleunigen den Übergang zu recycelbaren Verpackungen, während Direktvertriebsplattformen (D2C) den Produktzugang und die Markentreue im häuslichen Pflegebereich verbessern. Der Markt für Einweg-Inkontinenzprodukte verzeichnet auch eine stetige Nachfrage von Krankenhaussystemen, die das Inkontinenzmanagement in die Versorgungspfade für CKD und benigne Prostatahyperplasie (BPH) integrieren.

Wichtigste Erkenntnisse des Berichts

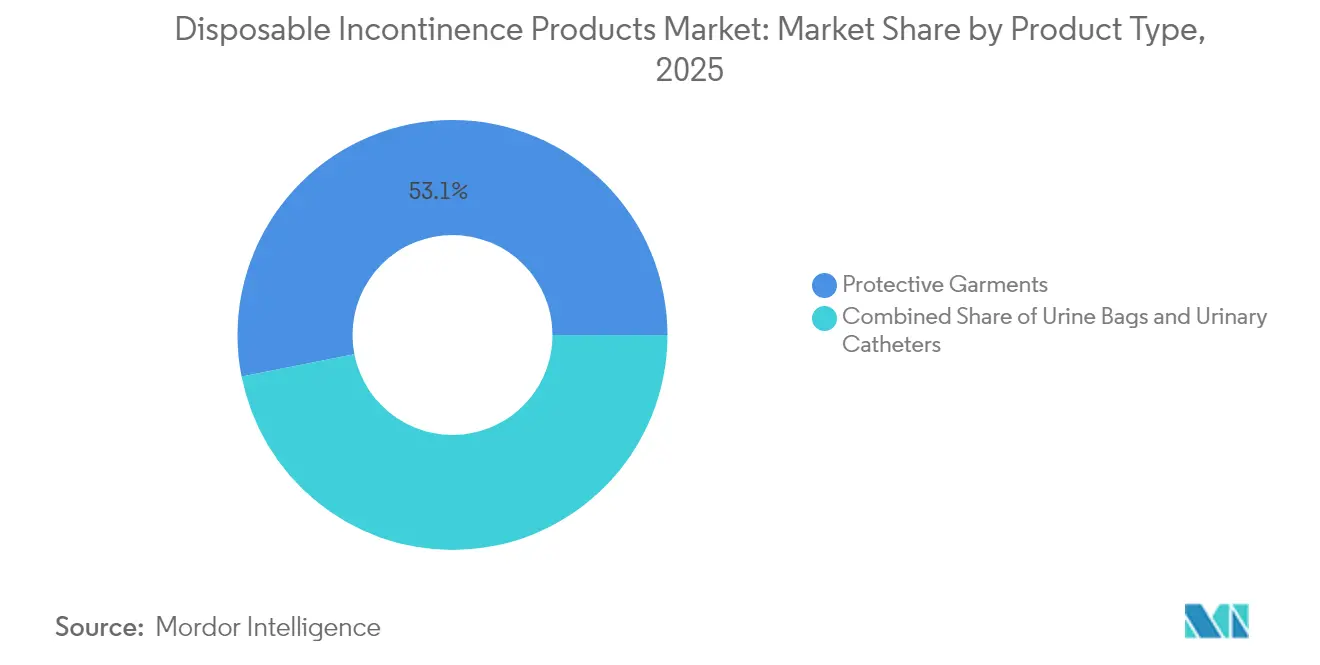

- Nach Produkttyp führte Schutzkleidung im Jahr 2025 mit einem Umsatzanteil von 53,10 %, während Harnkatheter bis 2031 mit einer CAGR von 8,98 % wachsen sollen.

- Nach Anwendung entfiel auf chronisches Nierenversagen im Jahr 2025 ein Anteil von 30,25 % an der Marktgröße für Einweg-Inkontinenzprodukte, während das BPH-Management bis 2031 mit einer CAGR von 7,92 % voranschreitet.

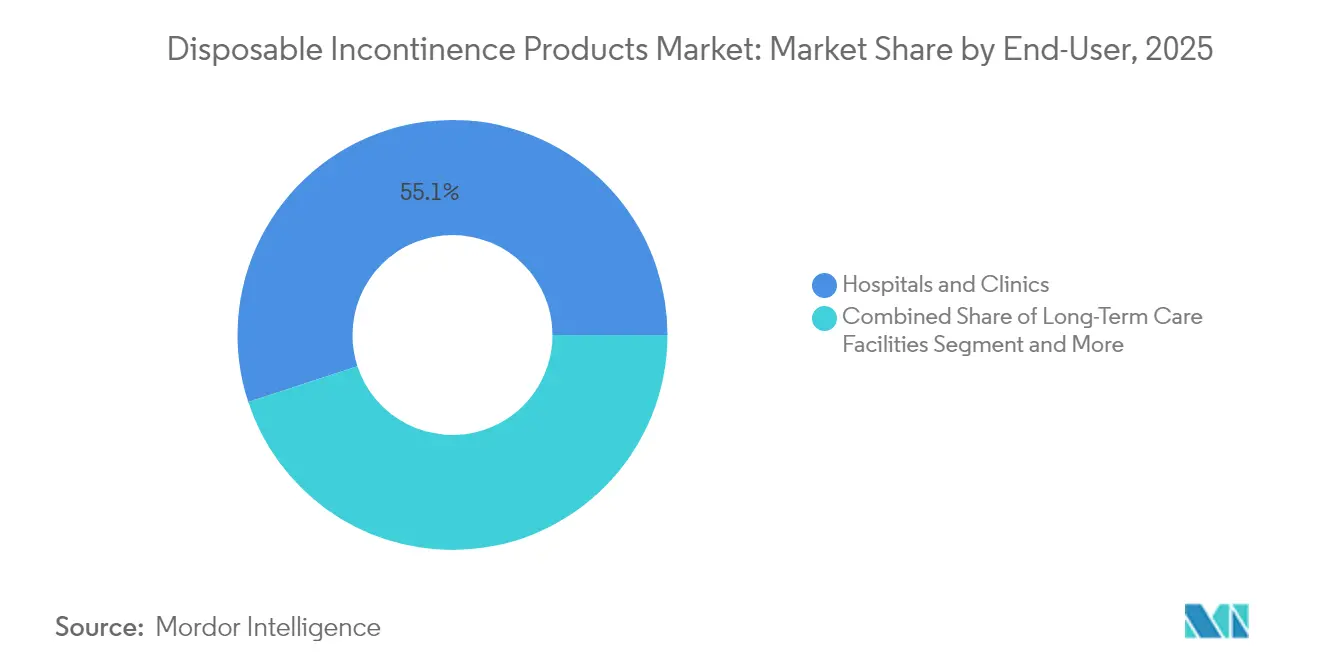

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Marktanteil von 55,05 % am Markt für Einweg-Inkontinenzprodukte; häusliche Pflegeumgebungen verzeichnen im gleichen Zeitraum die höchste prognostizierte CAGR von 9,21 %.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 43,05 %, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 9,95 % voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber des Marktes für Einweg-Inkontinenzprodukte*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von Nieren- und urologischen Erkrankungen | 1.8% | Global, mit höherer Konzentration in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung und höhere Lebenserwartung | 2.1% | Global, insbesondere asiatisch-pazifischer Raum und Europa | Langfristig (≥ 4 Jahre) |

| Fortschritte bei superabsorbierenden und atmungsaktiven Vliesstoffen | 1.2% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| E-Commerce und D2C-Marken erweitern den Zugang | 0.9% | Global, mit früher Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| HCPCS-Codes 2026 für hydrophile Katheter (Erstattungsförderung) | 0.6% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Einführung KI-gesteuerter intelligenter Windeln in der Langzeitpflege | 0.4% | Entwickelte Märkte, frühe Pilotprojekte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Nieren- und urologischen Erkrankungen

CKD betrifft 35,5 Millionen Amerikaner, und die Prävalenz steigt auf 50,94 % bei Menschen ab 90 Jahren in Saudi-Arabien[1]Zentren für Krankheitskontrolle und -prävention, „Chronische Nierenerkrankung in den Vereinigten Staaten, 2023”, cdc.gov. Der direkte Zusammenhang von CKD mit Diabetes und Bluthochdruck verstärkt die langfristige Nachfrage nach hochkapazitiven Saugprodukten und Kathetersets mit infektionspräventiven Beschichtungen. Institutionelle Einkäufer binden Inkontinenzartikel nun in CKD-Versorgungspakete ein und sichern so Basisbestellmengen, die den Markt für Einweg-Inkontinenzprodukte stabilisieren. Vorhersehbare Volumina in der chronischen Versorgung ermöglichen es Lieferanten, Produktionslinien zu optimieren und mehrjährige Verträge auszuhandeln. Der Treiber ist in einkommensstärkeren Regionen am stärksten, wo die CKD-Diagnoseabdeckung am höchsten ist, doch Schwellenmärkte holen auf, da nationale Gesundheitserhebungen ausgeweitet werden.

Alternde Bevölkerung und höhere Lebenserwartung

Die Kohorte älterer Erwachsener im asiatisch-pazifischen Raum wird bis 2050 auf fast 1,2 Milliarden anwachsen, was die Zahl der Inkontinenzfälle in der Region deutlich erhöht[2]Asiatische Entwicklungsbank, „Entwickelndes Asien und der Pazifik unvorbereitet auf die Herausforderungen einer alternden Bevölkerung”, adb.org. Vielen Senioren fehlt ein konsistenter Krankenversicherungsschutz, weshalb Regierungen größere Haushaltsmittel für Altenpflegesubventionen bereitstellen. Der demografische Wandel treibt die Nachfrage sowohl nach hochwertigen atmungsaktiven Windeln in städtischen Pflegeheimen als auch nach erschwinglichen Einziehwindeln in ländlichen Kliniken an. Hersteller verlassen sich auf eine vorausschauende Nachfragesichtbarkeit, um Kapazitätsinvestitionen in China, Indien und Indonesien zu planen. Da sich familienbasierte Pflegemodelle zu bezahlten häuslichen Dienstleistungen weiterentwickeln, gewinnen Abonnementprogramme für Massenlieferungen von Schutzkleidung an Bedeutung und erweitern den Markt für Einweg-Inkontinenzprodukte weiter.

Fortschritte bei superabsorbierenden und atmungsaktiven Vliesstoffen

Materialwissenschaftler haben hanfbasierte biologisch abbaubare Superabsorber entwickelt, die Flüssigkeit effektiver zurückhalten als erdölbasierte Pulver[3]Purdue University, „Purdue-Forscher entwickeln nachhaltige, biologisch abbaubare superabsorbierende Materialien aus Hanf”, purdue.edu. Kern-Schale-Verbundwerkstoffe ermöglichen nun die langsame Freisetzung antibakterieller Wirkstoffe und reduzieren Dermatitis-Vorfälle bei längerem Tragen. Diese Innovationen ermöglichen es Marken, Premiumpreise zu erzielen und gleichzeitig die Einhaltung der europäischen Verpackungsabfallrichtlinien zu unterstützen. Verbesserte Flüssigkeitsspeicherstrukturen reduzieren auch das Produktgewicht, senken Versandkosten und den CO₂-Fußabdruck. Da Patente auf Superabsorber der ersten Generation auslaufen, können kleinere Unternehmen neue Chemikalien lizenzieren und mit differenzierten Wertangeboten in den Markt für Einweg-Inkontinenzprodukte eintreten.

E-Commerce und D2C-Marken erweitern den Zugang

Online-Kanäle beseitigen das Stigma, das häufig beim Kauf im Geschäft empfunden wird, und bieten diskrete Lieferung nach Hause. D2C-Abonnementmodelle sammeln Nutzungsdaten und ermöglichen Algorithmen zur automatischen Nachbestellung, die Lagerengpässe minimieren. Digitales Marketing senkt die Eintrittsbarrieren für Nischenmarken, die sich auf geschlechtsspezifische Passformen oder umweltfreundliche Stoffe konzentrieren. In Nordamerika stellen Onkologiekliniken bereits Partnerlinks zu zugelassenen Katheteranbietern bereit und vereinfachen so das Onboarding von Patienten. Erstkäufer beginnen häufig mit der Online-Recherche in Symptomforen, sodass SEO-optimierte Produktseiten eine überproportionale Rolle bei der Lenkung des Traffics zum Markt für Einweg-Inkontinenzprodukte spielen.

Analyse der Hemmnisse des Marktes für Einweg-Inkontinenzprodukte*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Dermatitis- und Infektionsrisiken durch längere Produktnutzung | -0.8% | Global, mit höheren Auswirkungen in feuchten Klimazonen | Mittelfristig (2–4 Jahre) |

| Lückenhafte Erstattung in Schwellenländern | -1.1% | Asiatisch-pazifischer Raum, Lateinamerika, Afrika | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsvorschriften für Einwegkunststoffe und Deponieabfälle | -0.7% | Europa, Kalifornien, global expandierend | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu wiederverwendbaren Beckenboden-Wearables und Stimulationsgeräten | -0.4% | Entwickelte Märkte, städtische Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Dermatitis- und Infektionsrisiken durch längere Produktnutzung

Die US-amerikanische Behörde für Lebens- und Arzneimittel (FDA) verzeichnet weiterhin Meldungen über unerwünschte Ereignisse, die externe Katheter mit Hautreizungen und Harnwegsinfektionen in Verbindung bringen. Infektionsbefürchtungen senken die Compliance bei kostenbewussten Patienten, die versuchen, Einwegartikel wiederzuverwenden. Einrichtungen begegnen dem, indem sie in Ausschreibungsunterlagen atmungsaktive Rückenfolien und Silberionenbeschichtungen vorschreiben, was die Produktkosten erhöht. Hautfreundliche Innovationen mildern das Hemmnis teilweise, erhöhen jedoch die Komplexität bei regulatorischen Einreichungen. Das Problem ist in tropischen Regionen akuter, wo Feuchtigkeit das Bakterienwachstum beschleunigt, was Hersteller dazu zwingt, Produktrichtlinien und Schulungsmaterialien entsprechend anzupassen.

Lückenhafte Erstattung in Schwellenländern

Obwohl Indonesien im Jahr 2025 218,5 Billionen IDR für die Ausweitung der universellen Krankenversicherung bereitgestellt hat, bleibt die Geräteerstattung außerhalb städtischer Zentren uneinheitlich. Patienten der Mittelschicht zahlen häufig aus eigener Tasche und bevorzugen günstige Windeln, während sie den Übergang zu Kathetern hinauszögern. Multinationale Unternehmen segmentieren ihre Portfolios in Premium- und Wertlinien, doch Logistikkosten schmälern die Margen bei niedrigpreisigen Lagereinheiten. Eine schrittweise Harmonisierung der Politik durch regionale Handelsblöcke könnte Importgebühren senken, doch die Zeitpläne sind ungewiss, was das Wachstum im Markt für Einweg-Inkontinenzprodukte dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Einweg-Inkontinenzprodukte

Nach Produkttyp:

Katheter treiben Innovation trotz Dominanz von Schutzkleidung voranSchutzkleidung erzielte im Jahr 2025 einen Marktanteil von 53,10 % am Markt für Einweg-Inkontinenzprodukte, was die weit verbreitete Nutzung in Krankenhäusern, Pflegeheimen und häuslichen Pfegeroutinen widerspiegelt. Die Nachfrage ist gegenüber kurzfristigen wirtschaftlichen Schwankungen abgesichert, da Schutzkleidung eine vertraute, schulungsarme Lösung für leichte bis schwere Inkontinenzprofile bietet. Innovationen wie vierlagige atmungsaktive Paneele und geruchssperrende Gele verlängern die Tragezeit und senken so die tägliche Wechselhäufigkeit für budgetbewusste Einrichtungen. Harnkatheter, die zwar eine kleinere Basis haben, wachsen mit einer CAGR von 8,98 %, da hydrophile Beschichtungen das Harnröhrentrauma reduzieren und neue HCPCS-Erstattungscodes die Erschwinglichkeit erhöhen. Externe Katheterdesigns, die für die weibliche Anatomie optimiert sind, erhalten ebenfalls regulatorische Zulassungen und erschließen ungenutzte ambulante Segmente.

Die Marktgröße für Kathetersegmente im Markt für Einweg-Inkontinenzprodukte wird voraussichtlich stetig steigen, unterstützt durch intelligente Katheter, die Echtzeit-Flussdaten an klinische Dashboards übertragen. Einweg-Unterlagen gewinnen institutionelle Käufer, die Matratzen und Rollstühle vor gelegentlichen Lecks schützen möchten, während Einziehwindeln bei mobilen Erwachsenen Anklang finden, die eine kleidungsähnliche Ästhetik bevorzugen. Bein-Urinbeutel gewinnen Marktanteile in häuslichen Infusionsprogrammen, bei denen Mobilität entscheidend ist. Materialverbesserungen bei biologisch abbaubaren Polymeren senken die Entsorgungskosten und sprechen Länder mit Deponiesteuerregelungen an. Die Produkttypenlandschaft bleibt dynamisch, da kategorieübergreifende Hybride – wie integrierte Windel-Katheter-Sets – in klinische Studien eintreten und weitere Differenzierungsmöglichkeiten versprechen.

Nach Anwendung:

BPH-Wachstum übertrifft CKD-DominanzChronisches Nierenversagen behielt im Jahr 2025 einen Anteil von 30,25 % an der Marktgröße für Einweg-Inkontinenzprodukte, da Dialysepatienten häufig einen erweiterten Nachtschutz benötigen. Krankenhäuser bündeln Premium-Windeln in Nierenversorgungserstattungspakete, um Druckgeschwüre und Infektionen zu verhindern und so stabile Vertragsvolumina über Gruppenbestellorganisationen sicherzustellen. Dennoch verzeichnet die BPH-Behandlung die schnellste CAGR von 7,92 %. Frühere Diagnostik und minimal-invasive Therapien ermöglichen es Männern, schneller in den Alltag zurückzukehren, was die Nachfrage nach diskreten, hochabsorbierenden Einziehwindeln antreibt, die unter normaler Kleidung getragen werden können. Klinische Studien, die das metabolische Syndrom mit dem BPH-Fortschreiten korrelieren, unterstreichen den Bedarf an integrierter urologisch-endokrinologischer Versorgung und erweitern den Markt für Einweg-Inkontinenzprodukte.

Blasenkrebspatienten, die sich transurethralen Resektionen unterziehen, erzeugen episodische Spitzen im Katheterverbrauch während der Erholungsphasen. Behandlungsprotokolle für Nierensteine setzen temporäre Beinbeutel ein, um die postoperative Drainage zu bewältigen, und bieten so einen weiteren periodischen Nachfragestrom. Neurologische Erkrankungen, von Multipler Sklerose bis hin zu Rückenmarksverletzungen, erfordern maßgeschneiderte Lösungen, die Hautgesundheit und Mobilität in Einklang bringen, und treiben die Forschung und Entwicklung hin zu adaptiven Verschlüssen und Drucksensoren. Zukünftige Pipeline-Geräte zielen darauf ab, Beckenboden-Stimulations-Wearables mit saugfähigen Einlagen zu kombinieren, was auf Übergangsprodukte hindeutet, die traditionelle Anwendungsgrenzen innerhalb der Einweg-Inkontinenzprodukte-Branche verwischen.

Nach Endnutzer:

Beschleunigung der häuslichen Pflege verändert den VertriebKrankenhäuser und Kliniken machten im Jahr 2025 55,05 % des Umsatzes aus, da institutionelle Protokolle einen 24-Stunden-Schutz für bettlägerige Patienten und chirurgische Stationen vorschreiben. Zentralisierte Beschaffung gewährt Mengenvorteile, die die Lieferantenmargen drücken, aber Prognosesicherheit gewährleisten. Langzeitpflegeeinrichtungen halten konsistente Nachbestellungszyklen aufrecht, die an die Bewohnerzahl und den Pflegebedarf gebunden sind. Die häusliche Pflege expandiert jedoch mit einer CAGR von 9,21 %, da das Programm zur erweiterten Primärversorgung von Medicare die Fernüberwachung chronischer Erkrankungen erstattet. Abonnementboxen liefern mehrwöchige Windelsortimente direkt an die Haustür, reduzieren Pflegereisen in Apotheken und erschließen neue Umsatzquellen für den Markt für Einweg-Inkontinenzprodukte.

Intelligente Windelsensoren, die in klinischen Studien zur Dermatitis-Prävention validiert wurden, sprechen technikaffine Pflegepersonen an, die Smartphone-Benachrichtigungen schätzen, die Wechselintervalle anleiten. Patienten der häuslichen Infusion verwenden Beinbeutel, die nahtlos an Mobilitätshilfen befestigt werden können, und bevorzugen Marken, die kostenlose Telemedizin-Einrichtungsberatung anbieten. Das Wachstum in diesem Kanal ermutigt Hersteller, mit Logistikunternehmen zusammenzuarbeiten, um die letzte Meile der Kühlkette für hydrogelbasierte Katheter zu optimieren, die empfindlich auf Temperaturschwankungen reagieren. Da Kostenträger die Listen der abgedeckten häuslichen Medizinprodukte erweitern, wird der Markt für Einweg-Inkontinenzprodukte weiterhin in Richtung dezentralisierter Pflegeökosysteme verlagert.

Geografische Analyse

Markt für Einweg-Inkontinenzprodukte in Nordamerika

Nordamerika führte den Markt für Einweg-Inkontinenzprodukte mit einem Umsatzanteil von 43,05 % im Jahr 2025 an, gestützt durch die Stabilität der Medicare-Kodierung und ausgereifte Netzwerke für die Langzeitpflege. Aktualisierte HCPCS-Codes, die ab Januar 2025 gelten, klassifizieren hydrophile Katheter in höher vergüteten Kategorien, was Krankenhäuser dazu veranlasst, auf fortschrittliche Varianten umzusteigen. Die US-amerikanische Politik weitete zudem die Kostenübernahme auf Kompressionsbehandlungsartikel bei Lymphödemen aus, was insgesamt eine gerätefreundliche Haltung signalisiert. Kanadas Reform der öffentlichen Krankenversicherung erweitert die Zuschüsse für häusliche Unterstützung und verschafft Anbietern häuslicher Pflege einen größeren Marktanteil. Mexikos Nachfolgeprogramm für Seguro Popular, INSABI, leitet neue Mittel an staatliche Kliniken weiter und schafft eine mehrstufige Ausschreibungslandschaft. Nachhaltigkeitsvorschriften wie Kaliforniens SB 54, die bis 2032 eine Reduzierung von Einwegkunststoffen um 25 % vorschreiben, veranlassen Marken zur Einführung recycelbarer Windelverpackungen, die Kreislaufwirtschaftspilotprojekte unterstützen.

Markt für Einweg-Inkontinenzprodukte in Asien-Pazifik und Lateinamerika

Asien-Pazifik verzeichnete mit einer CAGR von 9,95 % das weltweit stärkste Wachstum, angetrieben durch die Bevölkerungsalterung und ein verstärktes CKD-Screening in China, Japan und Südkorea. Chinesische Gerätehersteller nutzen Kostenvorteile, um lateinamerikanische Käufer anzusprechen, und exportieren sowohl Pull-ups als auch Kathetersets unter CE-Kennzeichnungsäquivalenz. Indonesiens inländische Fabriken profitieren von staatlichen Zuschüssen, die an Vorschriften für lokale Inhalte geknüpft sind, und beliefern öffentliche Krankenhäuser mit günstigeren Windeln, während Premiumimporte das Segment der Privatkrankenhäuser bedienen. Indiens E-Apotheken haben begonnen, diskrete Herrenvorlagen und Dameneinlagen zu führen, was die D2C-Durchdringung beschleunigt und das Volumen des Marktes für Einweg-Inkontinenzprodukte steigert. Australiens National Disability Insurance Scheme fördert zudem die Nutzung wiederverwendbarer Beckenbodentrainer, die Einwegabsorptionsprodukte ergänzen.

Markt für Einweg-Inkontinenzprodukte in Europa

Europa bleibt ein reifer, aber sich weiterentwickelnder Markt, in dem die EU-Verpackungs- und Verpackungsabfallverordnung bis 2030 vollständig recycelbare Verpackungen und eine Reduzierung von Kunststoffabfällen um 5 % bis zum selben Jahr vorschreibt. Hersteller müssen Nachhaltigkeitsverbesserungen mit der strengen Dokumentation der Medizinprodukteverordnung (MDR) in Einklang bringen, die nun auch aufbereitete Einwegprodukte abdeckt. Deutschland führt beim Verbrauchsvolumen, während Frankreichs Ökosteuer-Gutschriften den Einkauf in Richtung kompostierbarer Einlagen lenken. Die NHS Supply Chain des Vereinigten Königreichs erprobt ergebnisbasierte Verträge, die Erstattungen an Kennzahlen zur Reduzierung von Dermatitis knüpfen, was die Lieferantenbewertungen potenziell neu gestalten könnte. Die nordischen Länder, bereits führend bei der Einführung recycelbarer Windeln, bieten Fallstudien, die andere EU-Staaten nachahmen könnten, und beeinflussen damit die Entwicklung des Marktes für Einweg-Inkontinenzprodukte weiter.

Regulatorisches Umfeld

Einweg-Inkontinenzprodukte bewegen sich zwischen Medizinprodukte- und allgemeinen Hygienerahmenwerken, sodass die Positionierung der Produkte für den vorgesehenen Verwendungszweck der zentrale Compliance-Hebel bleibt. In den Vereinigten Staaten werden schützende Inkontinenzbekleidungsstücke von der FDA als Klasse-I-Medizinprodukte gemäß 21 CFR 876.5920 reguliert, mit weitgehenden Ausnahmen von der 510(k)-Marktzulassungsmitteilung, wobei Hersteller weiterhin grundlegende Kontrollen wie Kennzeichnung, Dokumentationsführung und Beschwerdemanagement befolgen müssen. Für Geräte, die für die Behandlung von Harninkontinenz vorgesehen sind, sind die FDA-Erwartungen für klinische Untersuchungen in behördlichen Leitlinien festgelegt, die das Studiendesign und das erforderliche Nachweispaket für Innovatoren von Kathetern und Geräten prägen.

In Europa fallen Produkte, die für medizinische Inkontinenzzwecke vermarktet werden, unter die EU-Medizinprodukteverordnung (MDR) 2017/745 und werden üblicherweise den Klasse-I-Kategorien (nicht steril, nicht messend) zugeordnet. Dieser Status erfordert eine CE-Kennzeichnung und detaillierte technische Dokumentation sowie eine verstärkte Marktüberwachung nach dem Inverkehrbringen und Rückverfolgbarkeit. Es wird erwartet, dass sich die MDR-bezogenen Transparenz- und Berichtspflichten bis 2026 verschärfen, da die EUDAMED-Module zur obligatorischen Nutzung übergehen, was den operativen Aufwand für Hersteller und Importeure erhöht. Regionenübergreifend bieten ISO 11948-1 und ISO 15621 anerkannte Prüfmethoden-Referenzpunkte für die Leistungsbewertung saugfähiger Produkte und unterstützen eine konsistentere Nachweisführung bei Ausschreibungen und Registrierungen.

Wettbewerbslandschaft

Der Markt für Einweg-Inkontinenzprodukte zeigt eine moderate Konsolidierung: Die fünf größten Hersteller kontrollieren einen bedeutenden, aber nicht überwältigenden Anteil am globalen Umsatz, was Raum für regionale Herausforderer lässt. Die Abteilung für Erwachsenenpflege von Kimberly-Clark erhöhte die Fertigungskapazität um mehr als 25 % und strebte Produktivitätseinsparungen von 3 Milliarden USD an, während sie in atmungsaktive Vliesstoffe investierte, die mit ihrer ESG-Roadmap übereinstimmen. Die Übernahme einer 70-prozentigen Beteiligung an Thinx ermöglicht den Einstieg in wiederverwendbare Unterwäsche, die der Kritik an Einwegkunststoffen entgegenwirkt und hybride Produktangebote erweitert. Procter & Gamble unterstützt seine Always Discreet-Linie mit Forschungs- und Entwicklungsausgaben, die sich auf geruchssperrende Kanäle und schlankere Kerne konzentrieren, und nutzt einen Nettoumsatz von 84 Milliarden USD im Jahr 2024, um Erwachsenenpflegeeinführungen aus Erkenntnissen der Babypflege querzufinanzieren.

Essity (TENA) hat skandinavische Nachhaltigkeitsstandards in globale Einführungen von pflanzenbasierten Deckschichten und papierbasierter Verpackung übersetzt. Das Unternehmen arbeitet mit Recyclingpartnern zusammen, um Materialkreisläufe zu schließen und EU-Abfallbenchmarks vorzeitig zu erfüllen. First Quality Enterprises expandierte nachgelagert durch den Kauf der Retailer Brands von Henkel und investierte 400 Millionen USD in Windellinien in Georgia und Pennsylvania – ein Schritt, der die Qualitätskontrolle strafft und die Abhängigkeit von Dritten reduziert. Mittelständische Marktteilnehmer konzentrieren sich auf KI-gesteuerte Sensoren: Start-ups lizenzieren Bluetooth-verbundene Feuchtigkeitschips an traditionelle Hersteller, denen internes Elektronik-Know-how fehlt, und fördern so gegenseitig vorteilhafte Partnerschaften innerhalb der Einweg-Inkontinenzprodukte-Branche.

Die Einhaltung regulatorischer Vorschriften wird zu einem strategischen Differenzierungsmerkmal. MDR-Regeln erfordern die Meldung jeder Lieferunterbrechung und zwingen multinationale Unternehmen, Dual-Sourcing-Vereinbarungen für SAP-Harze zu sichern. In den Vereinigten Staaten verkürzt das FDA Fast Track-Prüfverfahren für antimikrobielle Katheter die Markteinführungszeit für Unternehmen, die reduzierte Infektionsraten nachweisen können. Risikokapital fließt bevorzugt in Unternehmen mit Kreislaufwirtschaftsnarrativen, insbesondere in Europa, wo Deponieabgaben verschärft werden. Insgesamt treiben diese Dynamiken eine Mischung aus defensiven Akquisitionen und offensiven Innovationspipelines an und halten die Wettbewerbsintensität auf einem stabilen, aber beherrschbaren Niveau im gesamten Markt für Einweg-Inkontinenzprodukte.

Marktführer für Einweg-Inkontinenzprodukte

Essity

Kimberly-Clark

Procter & Gamble

Unicharm

Cardinal Health

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Marktes für Einweg-Inkontinenzprodukte

- Becton, Dickinson & Co. (C.R. Bard)

- Cardinal Health

- Coloplast

- Kimberly-Clark Worldwide

- Abena

- Hollister

- Convatec

- First Quality Enterprises

- HARTMANN Group

- Medline Industries

- Essity

- Procter & Gamble

- Unicharm Corp.

- Teleflex

- B. Braun

- Boston Scientific

- Ontex Group

- TZMO SA

- Principle Business Enterprises

Analyse der Unternehmen des Marktes für Einweg-Inkontinenzprodukte lesen

Marktchancen und Zukunftsaussichten

Kapazitätserweiterungen und Portfolioumstellungen schaffen Raum für Handelsmarkenangebote, größeninklusive Sortimente und schneller iterierbare SKUs, insbesondere da institutionelle Käufer und D2C-Kanäle ihre Beschaffung diversifizieren. In Nordamerika schaffen Investitionszyklen und Vertragsfertigungsvereinbarungen kurzfristige Wege zur Volumensteigerung. Kimberly-Clark kündigte einen mehrjährigen Investitionsplan über 2 Milliarden USD für sein Nordamerika-Geschäft an, einschließlich einer neuen hochmodernen Fertigungsanlage in Warren, Ohio, und einer Erweiterung in Beech Island, South Carolina, mit Baubeginn im Mai 2025, während Principle Business Enterprises eine Initiative startete, um die Kapazität für saugfähige Produkte in Übergrößen an seinem Standort Dunbridge, Ohio, zu verdoppeln (angekündigt im Mai 2024). Auf der Angebotsseite für Einzelhändler und Marken schloss Griffin Care im April 2026 eine Übernahme ab und erweiterte die Produktionskapazität an seinem Standort Bridgeton, New Jersey, um Handelsmarken- und Vertragsfertigung zu unterstützen, was auf eine größere Verfügbarkeit ausgelagerter Fertigung für regionale Marken und Gesundheitsdistributoren hindeutet.

Regulatorische und Nachhaltigkeitsbeschränkungen lenken zudem Innovationsbudgets für Produkte und Verpackungen in Compliance-Ergebnisse, die mit Beschaffungsentscheidungen verknüpft werden können. Die Anforderungen der EU-MDR 2017/745 an Medizinprodukte sowie der operative Hochlauf von EUDAMED 2026 erhöhen den Wert von schlüsselfertiger regulatorischer Dokumentation, Tools zur Marktüberwachung nach dem Inverkehrbringen und standardisierten Leistungstests (zum Beispiel ISO-basierten Containment-Messgrößen), die an Ausschreibungen von Krankenhäusern und Langzeitpflegeeinrichtungen angehängt werden können. Gleichzeitig treiben europaweite Ziele zur Verpackungsrecyclingfähigkeit für 2030 und strengere Kunststoffabfallvorschriften in Märkten wie Kalifornien die Nachfrage nach recyclingfähigen Verpackungsformaten und kunststoffärmeren Konstruktionen an, was Budgets für biologisch abbaubare Vliesstoffe, pflanzenbasierte Topsheets und neu gestaltete Verpackungen stärkt, die die Leistung erhalten und gleichzeitig die Reibung bei der Abfallhandhabung für Einrichtungen und häusliche Pflegenutzer reduzieren.

Aktuelle Branchenentwicklungen im Markt für Einweg-Inkontinenzprodukte

- Juli 2026: Kimberly-Clark schloss die Veräußerung seines internationalen Tissue- und Professional-Geschäfts an das Suzano-Gemeinschaftsunternehmen Arbex mit Wirkung zum 1. Juli 2026 ab. Die Transaktion vereinfacht das Portfolio von Kimberly-Clark und schafft Freiraum für Managementaufmerksamkeit und Ressourcen für zentrale Körperpflegekategorien, einschließlich Erwachseneninkontinenz und verwandter Hygieneplattformen.

- Februar 2026: Essity schloss die Übernahme des Damenhygienegeschäfts von Edgewell Personal Care für 340 Millionen USD ab, einschließlich eines Fertigungsstandorts in Dover, Delaware. Der Deal stärkt Essitys US-Hygiene- und Körperpflegeplattform und fügt Skalierung und operative Vermögenswerte hinzu, die die Umsetzung in angrenzenden Kategorien über saugfähige Produktsegmente hinweg unterstützen können.

- Februar 2026: Ontex brachte seine Sensitive-Produktreihe für Erwachseneninkontinenz in Europa auf den Markt, mit einer Hautgesundheits-Positionierung, die Y-Core-Technologie und ein mit botanischen Wirkstoffen angereichertes Topsheet umfasst. Die Einführung zielt auf Differenzierung in Premium-Segmenten, in denen Einrichtungen und Verbraucher aktiv Dermatitis-Risiken managen und leistungsbezogene Produktverbesserungen suchen.

Markt für Einweg-Inkontinenzprodukte Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt umfasst Einwegprodukte zur Bewältigung von Harn- oder Stuhlinkontinenz, hauptsächlich Einweghosen, Pull-ups, Einlagen, Vorlagen und Unterlagen, sowie damit verbundene Urinbeutel und Harnkatheter, die über Einzelhandels- und institutionelle Kanäle in den wichtigsten Regionen vertrieben werden.

Ausschlüsse aus dem Umfang: Wiederverwendbare Inkontinenzprodukte aus Stoff sowie Umsätze aus medikamentösen oder chirurgischen Behandlungen werden in dieser Marktgrößenschätzung nicht berücksichtigt.

Übersicht der Segmentierung

- Nach Produkttyp

- Schutzkleidung

- Einweg-Erwachsenenwindeln

- Einweg-Unterlagen

- Einweg-Einziehwindeln

- Sonstige Schutzkleidung

- Urinbeutel

- Bein-Urinbeutel

- Bettseiten-Urinbeutel

- Harnkatheter

- Dauerkatheter (Foley-Katheter)

- Einmalkatheter

- Externe Katheter

- Schutzkleidung

- Nach Anwendung

- Chronisches Nierenversagen

- Benigne Prostatahyperplasie (BPH)

- Blasenkrebs

- Nierenstein

- Sonstige Anwendungen

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Langzeitpflegeeinrichtungen

- Häusliche Pflegeumgebungen

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wird verwendet, um die Marktgrenze festzulegen und die anfängliche Nachfragegeschichte aufzubauen, bevor Zahlen modelliert werden. Wir haben öffentliche Gesundheitsstatistiken und demografische Zeitreihen ausgewertet, wie CDC-Zusammenfassungen, WHO-Publikationen zum Altern im Zusammenhang mit Kontinenzergebnissen und OECD-Indikatoren für Gesundheitsausgaben, da diese helfen, abzubilden, wie sich die gefährdete Bevölkerung und die Pflegesettings verändern.

Handels- und Angebotssignale wurden ebenfalls geprüft, um das Modell realistisch zu halten, wie UN-Comtrade-Handelsflüsse für relevante Hygienevlieskategorien, Zollhinweise von Regierungsportalen und peer-reviewte Fachartikel zu saugfähigen Kernmaterialien und Hautgesundheitsergebnissen. Geschäftsberichte, Investorenpräsentationen und Offenlegungen großer Einzelhändler und Apotheken wurden geprüft, um Veränderungen im Produktmix und die Preisrichtung zu verstehen. Wenn ein einzelner Punkt fehlte, wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Patentdatenbanken selektiv genutzt, um Einreichungen, Produkteinführungen und Eigentümerwechsel zu überprüfen. Die hier aufgeführten Quellen sind lediglich beispielhaft, und weitere öffentliche Referenzen wurden verwendet, um Datenpunkte während der Studie zu sammeln, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf die Validierung dessen, was Volumen und Preis nach Pflegesetting bestimmt, da dies der Bereich ist, in dem Schreibtischquellen oft dünn sind. Wir sprachen mit Herstellern, Distributoren, Beschaffungsteams der Langzeitpflege und Klinikern, die die Produktauswahl beeinflussen, und glichen die Eingaben über APAC, EMEA und Amerika aus, um eine zu starke Abhängigkeit von der Erstattungs- und Kanalstruktur einer einzelnen Region zu vermeiden.

Befragte klärten zudem, wie Urinbeutel und Harnkatheter in Ausschreibungen im Vergleich zu Einzelhandelsproduktlisten behandelt werden, da dies sowohl die Stückzahlnachfrage als auch die Umsatzumrechnung in die Marktsumme beeinflusst.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 25% | CXOs: 18% | APAC: 42% |

| Mittlere Ebene: 55% | Funktions-/Bereichsleiter: 33% | EMEA: 37% |

| Kleinere Akteure: 20% | Manager: 49% | Amerika: 21% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Aufbau, der den Nachfragepool rekonstruiert, indem die adressierbare erwachsene Bevölkerung, die Altersverteilung und der Anteil der Personen in häuslicher Pflege gegenüber Langzeitpflege kombiniert werden, was dann in jährliche Stückzahlbedarfe pro Nutzer umgesetzt wird. Um die Gesamtsumme fundiert zu halten, überprüfen wir sie mit selektiven Bottom-up-Kontrollen, wie stichprobenweisen durchschnittlichen Verkaufspreisen nach Produktformat, Kanalmix-Kontrollen (institutionell versus Einzelhandel) und einer Zusammenführung der Lieferantenumsätze für eine begrenzte Anzahl von Ländern, in denen die Offenlegungen klarer sind.

Einige praktische Eingaben prägen das Modell und werden jeden Zyklus aktualisiert, darunter Alterungsraten- und Abhängigkeitsquotiententrends, diagnostizierte Inkontinenzprävalenzbereiche aus Gesundheitsstudien, Signale zur Bettenkapazität und Auslastung in der Langzeitpflege, Durchdringung von Pull-ups gegenüber Einlagen in Einzelhandelskörben und Preisentwicklung im Zusammenhang mit der Kostenrichtung von Zellstoff und superabsorbierendem Polymer. Wo Daten auf Länderebene lückenhaft sind, wird die Lückenbehandlung durch Zuordnung zu einem Proxy-Markt mit ähnlichen Einkommensniveaus und Pflegeversorgungsmustern durchgeführt, gefolgt von einer Anpassung an die Kanalreife und die Erstattungsintensität.

Für die Prognose wird eine Szenarioanalyse rund um zwei Haupt-Unsicherheiten verwendet, nämlich Erstattungs- und institutionelle Personalbeschränkungen, und die Ergebnisse werden dann mithilfe einer exponentiellen Trendprüfung geglättet, sodass Verschiebungen von Jahr zu Jahr glaubwürdig bleiben. Die endgültige Vorausschau wird mit Primärbefragten besprochen, um zu bestätigen, dass das implizite Volumenwachstum und die Preiskurve mit dem übereinstimmen, was in Verträgen und Regalpreisen zu beobachten ist.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in Schritten, damit Fehler nicht unbemerkt durchlaufen. Wir vergleichen die Ergebnisse mit unabhängigen Signalen wie den Pro-Kopf-Hygieneausgaben, Indikatoren für die Expansion der Langzeitpflege und der Import- und Exportrichtung in wichtigen Verbraucherländern, und untersuchen dann alle starken Abweichungen vor der Freigabe.

Nach den Modellläufen wird ein interner Prüfdurchlauf abgeschlossen, gefolgt von gezielten erneuten Kontakten, wenn sich eine Annahme wesentlich ändert, wie beispielsweise ein Rohstoffschock, eine Erstattungsaktualisierung oder eine plötzliche Kanalverschiebung in Richtung E-Commerce. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn größere Ereignisse die Nachfrageaussichten verändern. Vor der Lieferung führt der Analyst eine abschließende Prüfung durch, damit der Kunde die aktuellste Ansicht erhält.

Vergleich der Marktschätzung von Mordor Intelligence für Einweg-Inkontinenzprodukte mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Einweg-Inkontinenzprodukte können weit voneinander abweichen, selbst wenn der Themenname derselbe ist, da die erfassten Produkte und Vertriebskanäle nicht immer übereinstimmen. Unterschiede ergeben sich auch daraus, wie jeder Herausgeber die Preisgestaltung behandelt, insbesondere wenn Einzelhandelsaktionen, institutionelle Ausschreibungen und Währungszeitpunkte unterschiedlich gehandhabt werden.

Wesentliche Lücken zeigen sich meist im Umfang und in den Nachfragemaßstäben, die zur Volumenbildung verwendet werden. Einige Schätzungen umfassen nur saugfähige Bekleidungsstücke, während andere auch Urinbeutel und Harnkatheter hinzufügen, und einige mischen möglicherweise Einweg- und wiederverwendbare Produkte unter einer einzigen Bezeichnung. Ein weiterer Treiber ist der Basisfall, der für Durchdringung und Erstattungswachstum verwendet wird, da eine aggressivere Verschiebung in die Langzeitpflege oder den E-Commerce die Summen schnell erhöhen kann, wenn sie nicht gegen reale Kapazitäts- und Pflegesetting-Beschränkungen abgeglichen wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 14,78 Mrd. USD (2025) | |

| Branchen-Publisher A | 13,14 Mrd. USD (2026) | Verwendet ein anderes Basisjahr und einen langsameren Wachstumspfad, und der offengelegte Rahmen betont eine Prognoseglättung, die kurzfristige Preisanhebungen durch institutionelle Verträge und Produktmix-Upgrades unterschätzen kann. |

| Forschungs-Publisher B | 15,50 Mrd. USD (2025) | Erweitert oft die Segmentierungstiefe, kann jedoch breitere Einschlussregeln über benachbarte Hygienekategorien anwenden, und die Summen können sich verändern, je nachdem, ob Urinbeutel und Katheter als Kernumfang behandelt oder separat gehandhabt werden. |

Die Tabelle zeigt, dass sich der Großteil der Streuung dadurch erklärt, was eingeschlossen wird und wie Preis- und Kanalgewichtungen aktualisiert werden. Durch die jährliche Verfolgung von Kanalmix- und Preisbewegungen hält Mordor Intelligence die Gesamtsumme an tatsächliche Verbrauchssettings gebunden und vermeidet die Zählung benachbarter Hygieneumsätze, die sich nicht wie Inkontinenznachfrage verhalten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Einweg-Inkontinenzprodukte?

Der Markt für Einweg-Inkontinenzprodukte erzielte im Jahr 2026 einen Umsatz von 15,79 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 22,01 Milliarden USD erreichen, was einer CAGR von 6,87 % entspricht.

Welches Produktsegment wächst am schnellsten?

Harnkatheter sind das am schnellsten wachsende Produktsegment und expandieren bis 2031 mit einer CAGR von 8,98 %, gestützt durch hydrophile Beschichtungen und günstige Erstattungsaktualisierungen.

Warum ist der asiatisch-pazifische Raum der am schnellsten wachsende regionale Markt?

Die alternde Bevölkerung und die Ausweitung der Krankenversicherungsabdeckung treiben eine CAGR von 9,95 % im asiatisch-pazifischen Raum an, wobei die ältere Erwachsenenbevölkerung bis 2050 voraussichtlich verdoppelt wird.

Wie wirken sich Nachhaltigkeitsvorschriften auf Hersteller aus?

Die EU-Verordnung über Verpackungen und Verpackungsabfälle schreibt bis 2030 vollständig recycelbare Verpackungen vor und drängt Hersteller dazu, in biologisch abbaubare Saugmittel und papierbasierte Umhüllungen zu investieren.

Welche Rolle spielen intelligente Technologien bei der Produktinnovation?

KI-gesteuerte Windelsensoren und datengekoppelte Katheter helfen Pflegepersonen, Wechselintervalle präzise zu bestimmen und Dermatitis zu reduzieren, was Konnektivität zu einem wichtigen Differenzierungsmerkmal in den Premium-Segmenten der Einweg-Inkontinenzprodukte-Branche macht.

Seite zuletzt aktualisiert am: