Marktgröße und Marktanteil für Wundreinigungsprodukte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.80 Milliarden US-Dollar |

| Marktgröße (2031) | 3.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.97% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Wundreinigungsprodukte von Mordor Intelligence

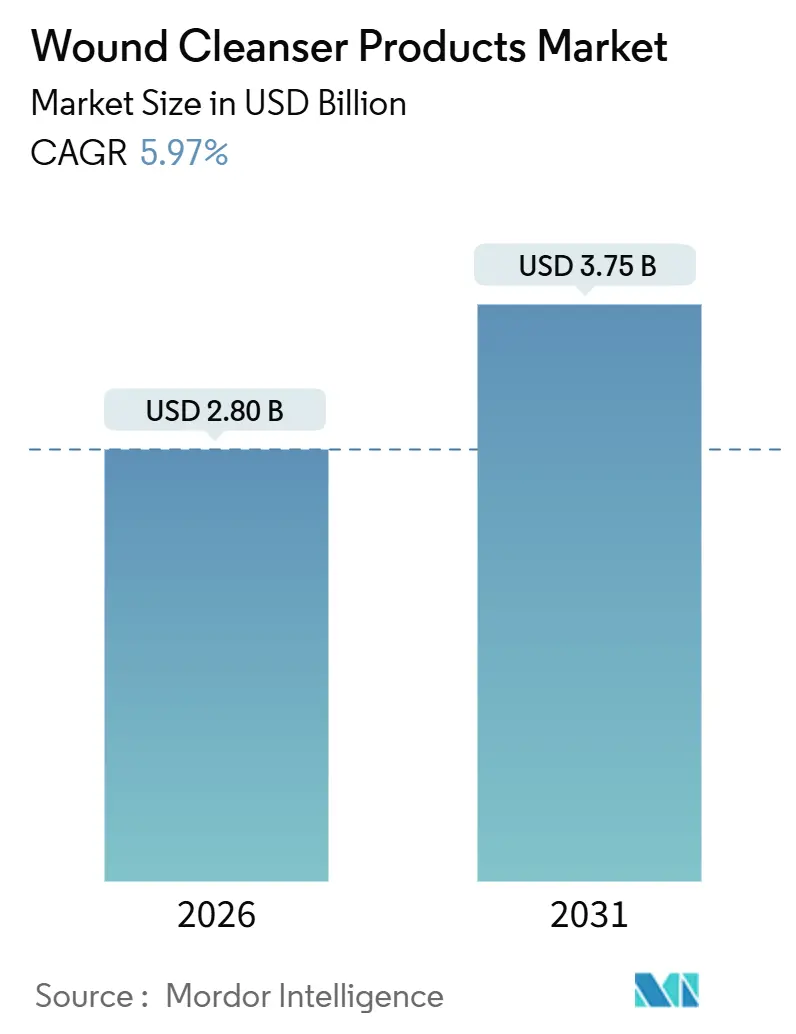

Die Marktgröße für Wundreinigungsprodukte wird im Jahr 2026 auf 2,80 Milliarden USD geschätzt und soll bis 2031 einen Wert von 3,75 Milliarden USD erreichen, bei einer CAGR von 5,97 % während des Prognosezeitraums (2026–2031).

Das Wachstumstempo von nahezu 6 % spiegelt einen raschen Wandel weg von handelsüblicher Kochsalzlösung zur Irrigation hin zu Präzisionslösungen wider, die ein breites antimikrobielles Wirkspektrum mit hoher Biokompatibilität und strikter regulatorischer Konformität verbinden. Institutionelle Unterstützung ist ein wesentlicher Katalysator: Der Vorschlag der Weltgesundheitsorganisation aus dem Jahr 2024, Hypochlorige Säure (HOCl) in die Liste der unentbehrlichen Arzneimittel aufzunehmen, hat einen globalen Maßstab für nicht-zytotoxische Reinigungsmittel gesetzt. Gleichzeitig signalisiert der Vorschlag der U.S. Food and Drug Administration (FDA) vom November 2023, Wundspüllösungen mit medizinisch bedeutsamen Antimikrobika in Klasse-III-Medizinprodukte umzuklassifizieren, eine zunehmende Überwachung der Konservierungschemie und Resistenzwege. Klinische Belege aus randomisierten kontrollierten Studien bestätigen eine schnellere Epithelialisierung und niedrigere Infektionsraten bei HOCl im Vergleich zu Kochsalzlösung bei diabetischen Fußulzera, was den Wandel in Krankenhausformularen verstärkt. Schließlich reduzieren Telemedizinplattformen, die Fernbilderfassung mit algorithmusgesteuerten Reinigungsprotokollen kombinieren, persönliche Pflegebesuche und erweitern die Akzeptanz bei Endnutzern im häuslichen Pflegebereich.

Wichtigste Erkenntnisse des Berichts

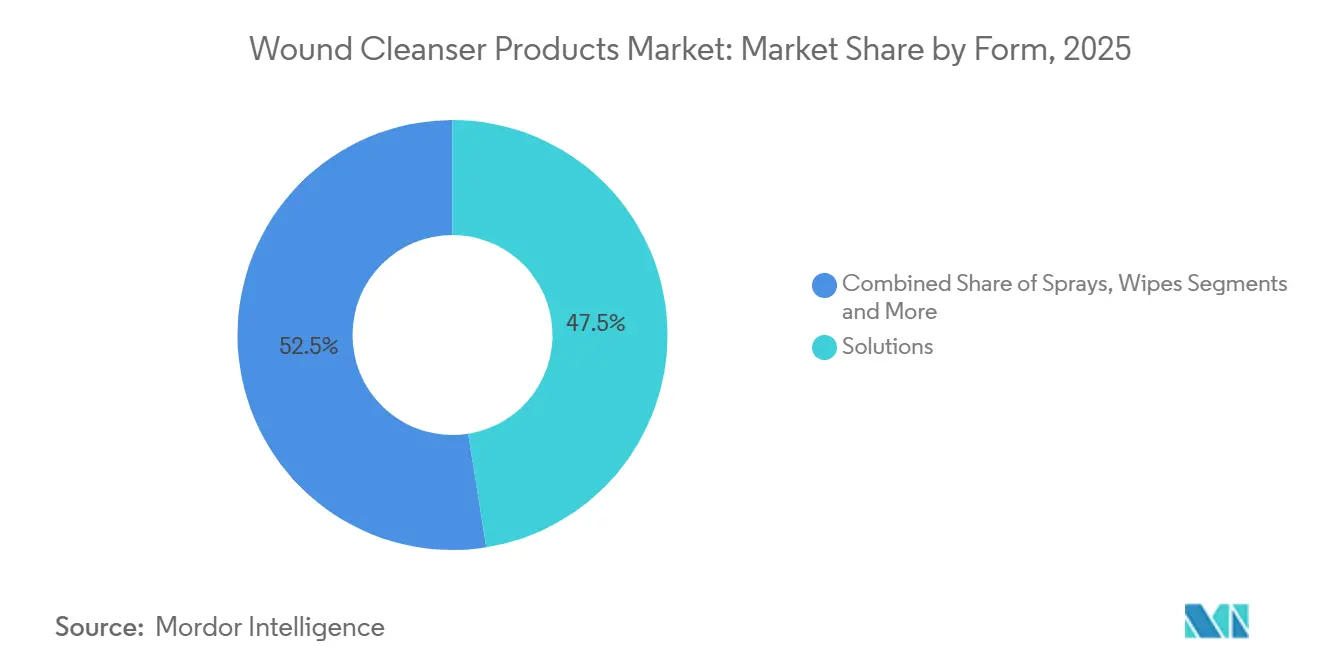

- Nach Form hielt Lösungen im Jahr 2025 einen Umsatzanteil von 47,55 %; für Sprays wird eine CAGR von 6,25 % zwischen 2026 und 2031 prognostiziert.

- Nach Wirkstoff beanspruchte Kochsalzlösung im Jahr 2025 einen Marktanteil von 33,53 % am Markt für Wundreinigungsprodukte, während Hypochlorige Säure bis 2031 mit 6,85 % wachsen soll.

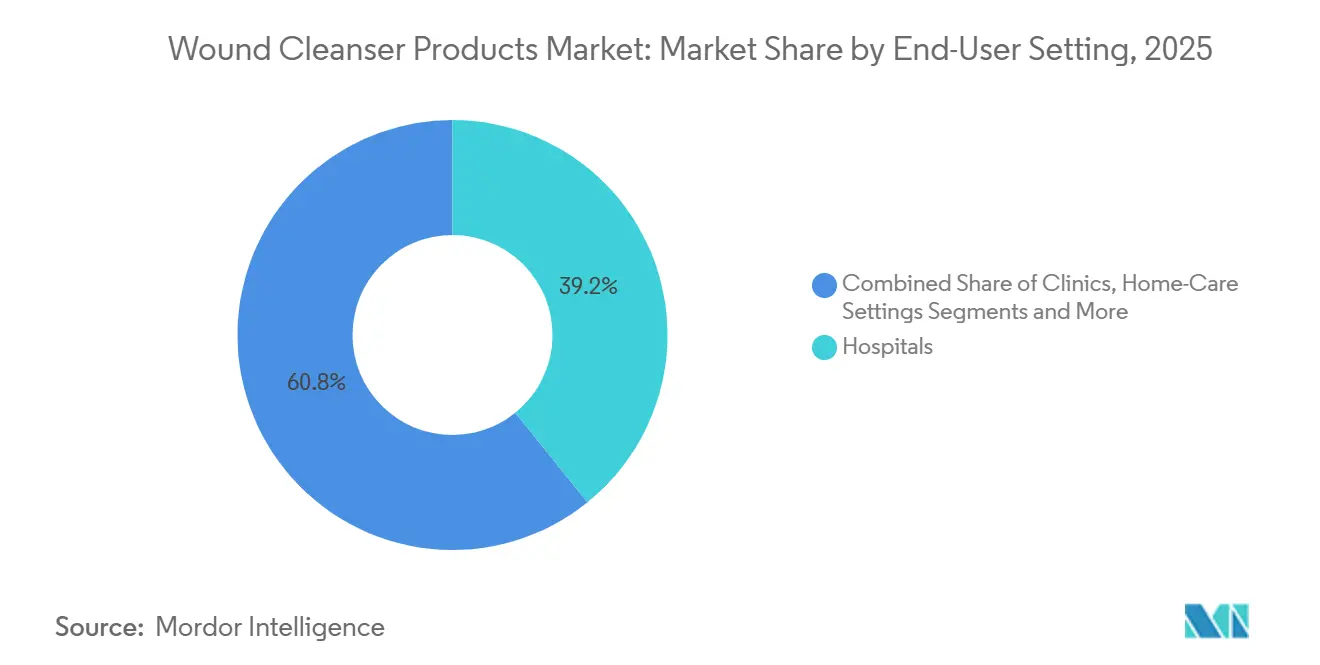

- Nach Endnutzer generierten Krankenhäuser im Jahr 2025 39,23 % der Nachfrage; Häusliche Pflegeumgebungen werden bis 2031 mit einer CAGR von 7,15 % wachsen.

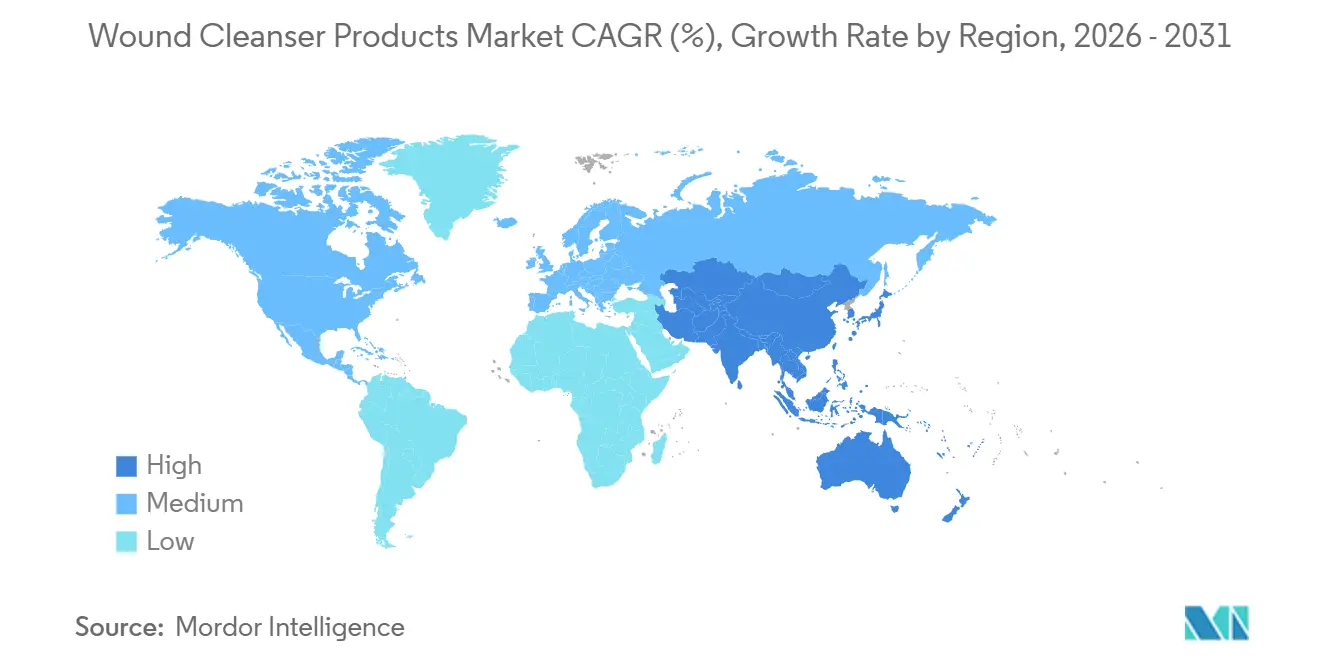

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 38,25 %, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 6,21 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Wundreinigungsprodukte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronischer und diabetischer Wunden | +1.2% | Global, mit Schwerpunkt in Nordamerika, Europa und urbanem Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachsendes globales Volumen chirurgischer Eingriffe | +1.0% | Global, mit dem schnellsten Wachstum in Asien-Pazifik (China, Indien, Südostasien) | Mittelfristig (2–4 Jahre) |

| Einführung nicht-zytotoxischer, pH-ausgeglichener Reinigungsmittel | +0.9% | Nordamerika und Europa, Ausbreitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Umstieg auf sterile Einzeldosisverpackungen | +0.8% | Nordamerika, Europa und Japan | Kurzfristig (≤ 2 Jahre) |

| Telemedizingetriebener Anstieg der Nachfrage im häuslichen Pflegebereich | +0.7% | Nordamerika, Westeuropa und Australien | Kurzfristig (≤ 2 Jahre) |

| Vorschriften für umweltfreundliche und biologisch abbaubare Formulierungen | +0.5% | Europa (EU-MDR), Kalifornien und ausgewählte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer und diabetischer Wunden

Chronische Läsionen betreffen schätzungsweise 2,5 % der US-amerikanischen Bevölkerung, und 34 % der Menschen mit Diabetes entwickeln im Laufe ihres Lebens ein Fußulkus[1]American Academy of Family Physicians, "Leitlinien und Empfehlungen zur Versorgung chronischer Wunden," aafp.org. Diese Belastung hält die anhaltende Nachfrage im Markt für Wundreinigungsprodukte aufrecht, da Kliniker Lösungen benötigen, die Biofilme aufbrechen und gleichzeitig die Keratinozytenviabilität erhalten. Die 2023 veröffentlichten FDA-Biokompatibilitätsleitlinien verpflichten Hersteller nachzuweisen, dass Tensidreststoffe und Konservierungsmittel die Re-Epithelialisierung nicht beeinträchtigen. Infolgedessen ersetzen Formulierer Povidon-Iod und Chlorhexidin durch HOCl- und Polyhexanid-Betain-Mischungen, die eine log-4-Bakterienreduktion und eine Fibroblasten-Viabilität von über 90 % erreichen. Krankenhäuser, die diese biokompatiblen Lösungen einsetzen, berichten von kürzeren stationären Aufenthalten – ein entscheidender wirtschaftlicher Treiber, da die Vergütung nach diagnosebezogenen Fallgruppen im Jahr 2026 enger wird.

Wachsendes globales Volumen chirurgischer Eingriffe

Der Abbau des pandemiebedingten Rückstaus hat das globale Operationsvolumen erhöht, wobei Zentren im Asien-Pazifik-Raum die schnellste Beschleunigung verzeichneten. Jede Inzisionsstelle erfordert eine sterile Irrigation, die die Bakterienzahl unter den Schwellenwert von 105 KBE/g senkt. Ambulante Operationszentren bevorzugen Einzeldosis-Spraydosen, die den Zubereitungsschritt eliminieren, drei Minuten Pflegezeit pro Eingriff einsparen und den Infektionskontrollvorgaben des U.S. CMS entsprechen, die Einrichtungen mit übermäßigen postoperativen Wundinfektionen bestrafen[2]Centers for Medicare & Medicaid Services, "Programm zur Reduzierung krankenhauserworbener Komplikationen," cms.gov. Der erhöhte Durchsatz steigert direkt die Ausgaben für Verbrauchsmaterialien und stärkt Großmengenverträge für führende Anbieter.

Einführung nicht-zytotoxischer, pH-ausgeglichener Reinigungsmittel

Der Entwurf der Liste der unentbehrlichen Arzneimittel positionierte HOCl als Erstlinienagens, nachdem Studien einen um 21 % schnelleren Wundverschluss im Vergleich zu Kochsalzlösung zeigten. Der pH-Wert von HOCl zwischen 3,5 und 5,5 spiegelt das saure Mikromilieu von heilendem Gewebe wider, unterdrückt die Proteaseaktivität und erhält die Neutrophilenfunktion. Die 2024 veröffentlichten FDA-Leitlinienentwürfe begrenzen Resthypochlorit auf 10 ppm, was Marktführer zu Investitionen in interne Analysekapazitäten veranlasst. Sonoma Pharmaceuticals nutzte diese regulatorische Klarheit, um 2024 das antimikrobielle Wundgel Microdacyn60 einzuführen, was den kommerziellen Schwung hinter pH-ausgeglichenen Verbindungen unterstreicht.

Umstieg auf sterile Einzeldosisverpackungen

Die Warnung der Joint Commission aus dem Jahr 2024 empfahl die Verwendung von Einwegirrigationsmitteln für alle chirurgischen und chronischen Wunden. Mehrdosisflaschen werden innerhalb von 48 Stunden kontaminiert, selbst bei Konservierungsmittelzusatz, während Einzeldosisformate die Exposition gegenüber Benzalkoniumchlorid eliminieren – ein mittleres Risiko für antimikrobielle Resistenz, das durch eine frühere FDA-Regelung gekennzeichnet wurde. Die ventilversiegelten Spender von Sterisol erreichten 2025 1.200 US-amerikanische Krankenhäuser und demonstrierten das Vertrauen der Kliniker in konservierungsmittelfreie Verabreichung. Verpackungsverbesserungen dienen auch den FDA-Zielen zur Lieferkettenresilienz, indem sie mehrere regionale Abfüll- und Verpackungspartnerschaften ermöglichen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten im Vergleich zu herkömmlicher Kochsalzlösung oder Antiseptika | -0.8% | Global, mit besonderer Empfindlichkeit in Südamerika, Naher Osten und Afrika sowie ländlichem Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Strenge Zulassungsanforderungen in mehreren Regionen | -0.6% | Global, mit den längsten Zeiträumen in Nordamerika, Europa und Japan | Langfristig (≥ 4 Jahre) |

| Engpässe in der HOCl-Lieferkette | -0.4% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Druck zur Reformulierung von Konservierungsmitteln (BAC) | -0.3% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten im Vergleich zu herkömmlicher Kochsalzlösung oder Antiseptika

Premium-Reinigungsmittel mit HOCl oder Polyhexanid-Betain sind 300–500 % teurer als Kochsalzlösung, was die Akzeptanz dort verlangsamt, wo die Erstattungsdeckung schwach ist. Eigenzahlungen machen in vielen lateinamerikanischen Märkten mehr als 40 % der gesamten Gesundheitsausgaben aus, was die Einführung auf städtische Privatkrankenhäuser beschränkt. Obwohl die WHO-Empfehlung Generikahersteller anziehen könnte, halten die Anforderungen an die Kühlkette von HOCl – es degradiert monatlich um 15 % bei Umgebungstemperatur – die Herstellungskosten hoch. Anbieter konzentrieren sich daher auf evidenzbasierte Dossiers, um Ausschreibungsgewinne in einkommensstärkeren Segmenten zu sichern.

Strenge Zulassungsanforderungen in mehreren Regionen

Die FDA-Umklassifizierung antimikrobieller Waschmittel in Klasse-III-Medizinprodukte erfordert Anträge auf Marktzulassung vor dem Inverkehrbringen, was die Zeiträume auf mindestens 180 Tage verlängert und die Studienkosten erhöht. EU-MDR-Konformitätsbewertungen stoßen bei Benannten Stellen auf Engpässe, mit mittleren Prüfzeiten von über 24 Monaten. Japans PMDA wendet zusätzliche Zytotoxizitäts- und Sensibilisierungstests an, die häufig Brückenstudien erfordern, obwohl bereits eine CE-Kennzeichnung oder FDA-Zulassung vorliegt. Coloplasts Erwerb von Kerecis für 1,3 Milliarden USD unterstreicht den Aufpreis für Vermögenswerte, die bereits über Mehrregionszulassungen verfügen, und verkürzt das Zeitfenster für neuartige Formulierungen zur Amortisierung von Forschungs- und Entwicklungsinvestitionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Sprays gewinnen Marktanteile durch sterile Einzeldosisformate

Sprays gewannen 2026 einen wachsenden Anteil am Markt für Wundreinigungsprodukte und sind auf dem Weg zu einer CAGR von 6,25 % bis 2031, was die Präferenz ambulanter Operationszentren und häuslicher Pflegeeinrichtungen für schlüsselfertige, kontaminationsfreie Verabreichung widerspiegelt. Lösungen hielten 2025 einen Umsatzanteil von 47,55 %, da herkömmliche Quetschflaschen weiterhin in Krankenhausverträgen verankert sind, aber Warnungen der Joint Commission und Strafen für Infektionskontrolle beschleunigen den Wandel hin zu Einzeldosisgeräten. Tücher, Schäume und Gele erfüllen Nischen-, aber kritische Rollen. Die Gelformulierung von Sonoma Pharmaceuticals mit einer Viskosität von nahezu 20.000 cP hält den HOCl-Kontakt zehn Minuten lang aufrecht und eignet sich besonders für tiefe Druckgeschwüre[3]Sonoma Pharmaceuticals, "Finanzergebnisse für das Geschäftsjahr 2024," sonomapharma.com.

Pulsed-Lavage-Systeme, obwohl sie eine automatisierte Hochdruckirrigation ermöglichen, bleiben aufgrund von Kapitalkosten von über 5.000 USD pro Einheit auf Operationssäle beschränkt. Acelitys V.A.C. VERAFLO CLEANSE CHOICE integriert Instillationstherapie und liefert 50–125 ml Reinigungsmittel pro Einweichzyklus, und verankert ein gebündeltes Verbrauchsmaterialmodell, das wiederkehrende Einnahmen generiert. Regulatorische Anforderungen an Aerosoltreibmittel und Tensidreststoffe veranlassen Anbieter, die Biokompatibilität sorgfältig zu dokumentieren; die im Oktober 2023 veröffentlichten FDA-Leitlinien verlangen vollständige Zytotoxizitäts- und Irritationstests für alle Sprays, die mit verletzter Haut in Kontakt kommen.

Nach Wirkstoff: Hypochlorige Säure gewinnt nach WHO-Empfehlung an Dynamik

Hypochlorige Säure ist das am schnellsten wachsende Wirkstoffsegment mit einer prognostizierten CAGR von 6,85 %. Daten aus randomisierten Studien zeigen einen um 21 % schnelleren Verschluss diabetischer Fußulzera im Vergleich zu Kochsalzlösung. Kochsalzlösung bleibt mit einem Umsatzanteil von 33,53 % im Jahr 2025 die Ausgangsbasis aufgrund des Kostenvorteils und des Fehlens von Konservierungsmitteln, doch die fehlende antimikrobielle Aktivität erzwingt den Einsatz adjuvanter Antiseptika bei kontaminierten Wunden. Chlorhexidin verliert an Bedeutung, da Zytotoxizität bei Konzentrationen über 0,05 % auftritt und die FDA es als mittleres Resistenzrisiko einstuft. Tensidmischungen wie Polyhexanid-Betain erreichen log-4-Reduktionen bei gleichzeitiger Aufrechterhaltung einer Fibroblasten-Viabilität von >90 %, was eine Premium-Erstattung in Deutschland und den nordischen Ländern sichert.

Hersteller müssen auch Extrahierbare berücksichtigen; der FDA-Leitlinienentwurf zur chemischen Charakterisierung legt 10 ppm als maximalen Restgehalt an Hypochlorit und Chlorat fest. Anbieter mit internen Analyselabors gewinnen Geschwindigkeitsvorteile beim Markteintritt, indem sie Formulierungen schnell anpassen, die lokale Standards erfüllen, ohne Reformulierungsverzögerungen.

Nach Endnutzerumgebung: Häusliche Pflege expandiert durch Telemedizin-Integration

Häusliche Pflegeumgebungen wachsen mit einer CAGR von 7,15 %, dem schnellsten Wachstum unter den Endnutzern. Die Studie von CenterWell bewies, dass Fernprotokolle Pflegebesuche reduzieren und Heilungszeiten verkürzen, was mit den Zielen der Kostenträger übereinstimmt, Wiederaufnahmen zu reduzieren. Krankenhäuser bleiben dennoch die größten Käufer mit einem Umsatzanteil von 39,23 % im Jahr 2025, aufgrund von chirurgischer Wundspülung und chronischer Wundbelastung. Ambulante Operationszentren behandeln jährlich mehr als 28 Millionen US-amerikanische Eingriffe; sie entscheiden sich für vorgefüllte Sprays, die die Versorgungskosten pro Eingriff um 2–4 USD senken und die sterile Zubereitung eliminieren.

Kliniken fungieren als verschreibende Gatekeeper, insbesondere in der Primärversorgung. Die Leitlinien der Amerikanischen Akademie für Familienmedizin aus dem Jahr 2024 empfehlen nicht-zytotoxische Reinigungsmittel für alle chronischen Wunden – eine Haltung, die die Einführung im ländlichen Bereich vorantreibt, wo Telemedizin Facharztzugangslücken schließt. Standardisierte Protokolle stärken das Vertrauen der Leistungserbringer und reduzieren dadurch ungerechtfertigte Abweichungen in häuslichen Pflegeplänen.

Geografische Analyse

Nordamerika erzielte 2025 einen Umsatzanteil von 38,25 %, unterstützt durch hohe Pro-Kopf-Gesundheitsausgaben und ausgereifte Erstattungsrahmen für fortschrittliche Wundversorgung. Die FDA-Umklassifizierung in Klasse III dürfte den Marktanteil unter kapitalstarken Herstellern konsolidieren, die die Kosten für Anträge auf Marktzulassung vor dem Inverkehrbringen tragen können. Europa verzeichnet eine robuste Nachfrage, da die EU-MDR Biokompatibilität und Umweltverantwortung betont und biologisch abbaubare, nicht-zytotoxische Formulierungen bevorzugt. Coloplasts Umsatz im Bereich Wund- und Hautpflege erreichte im Geschäftsjahr 2024/25 2,0 Milliarden DKK (290 Millionen USD) und unterstreicht den regionalen Appetit auf Premium-Produkte.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 6,21 %. China und Indien treiben das Volumen durch erweiterte chirurgische Kapazitäten und eine Diabetesprävalenz von über 10 % an. Das Medical Device Single Audit Program standardisiert regulatorische Prüfungen und verkürzt die Markteintrittszeiträume für globale Anbieter. Japans strenge PMDA-Tests verlängern die Prüfzeiten, aber die hohe alterungsbedingte Inzidenz chronischer Wunden hält die Ausgaben aufrecht. Die Märkte im Nahen Osten und Afrika bleiben fragmentiert; die Länder des Golfkooperationsrats modernisieren die Beschaffung schneller als Subsahara-Afrika, doch der Status auf der WHO-Liste der unentbehrlichen Arzneimittel könnte öffentliche HOCl-Ausschreibungen erschließen. Südamerika kämpft mit hohen Eigenzahlungen, aber Privatkliniken in Brasilien und Argentinien setzen Premium-Reinigungsmittel ein, um sich zu differenzieren, wie Sonomas Vertriebsvereinbarung mit dem mexikanischen Unternehmen Invekra belegt.

Wettbewerbslandschaft

Der Markt für Wundreinigungsprodukte weist eine moderate Konzentration auf. Die fünf größten Anbieter erzielen einen erheblichen Anteil des globalen Umsatzes, aber kein einzelnes Unternehmen dominiert. Smith+Nephew verzeichnete 2025 einen Umsatz von 1,681 Milliarden USD im Bereich Fortschrittliches Wundmanagement, ein Wachstum von 5,1 % gegenüber dem Vorjahr, unterstützt durch die Bündelung von Reinigungsmitteln mit Unterdrucktherapiegeräten. ConvaTecs Umsatz im Bereich Fortschrittliche Wundversorgung im Geschäftsjahr 2024 erreichte 742,7 Millionen USD, ein Anstieg von 7,4 %, begünstigt durch die Übernahme von InnovaMatrix und die Plattform für Stickstoffmonoxid-Verbände. Solventums 2024 eingeführter Verband für verlängerte Tragedauer zeigt die Konvergenz zwischen Reinigung, Débridement und Unterdruckmodalitäten, die den Pflegeaufwand reduzieren und die Bestandsverwaltung vereinfachen.

Markteintrittsbarrieren umfassen elektrolytische HOCl-Kapazität, Kühlkettenlogistik und strenge ISO-10993-Testbatterien. Die FDA-Leitlinien zur chemischen Charakterisierung erhöhen die Hürden weiter, indem sie eine Quantifizierung von Resthypochlorit unter 10 ppm erfordern. Vertikale Integration über Rohstoffbeschaffung, interne Elektrolyse und sterile Abfüllung bietet Kostenvorteile. Strategische Fusionen und Übernahmen konzentrieren sich auf den Erwerb zugelassener Portfolios, die langwierige Genehmigungsverfahren umgehen, wie Coloplasts Übernahme von Kerecis zeigt.

Aufstrebende regionale Wettbewerber zielen auf ungedeckte Bedürfnisse ab, wie biologisch abbaubare Verpackungen oder lokalisierte Elektrolyse zur Umgehung der HOCl-Degradation. Dennoch schränken Lieferkettenengpässe bei HOCl-Vorprodukten in Nordamerika und Europa den Hochlauf ein und stärken den Einfluss etablierter Anbieter.

Marktführer im Bereich Wundreinigungsprodukte

Solventum Corporation

Smith & Nephew

Coloplast

ConvaTec

Medline Industries

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Sonoma Pharmaceuticals brachte ein neues HOCl-Wundreinigungsmittel auf den Markt, das für Medline Industries hergestellt wird.

- Oktober 2024: Mölnlycke Health Care schloss die Übernahme von P.G.F. Industry Solutions ab, dem Hersteller der Granudacyn-Wundreinigungslösungen.

Umfang des globalen Berichts über den Markt für Wundreinigungsprodukte

Gemäß dem Umfang des Berichts sind Wundreinigungsprodukte spezialisierte Lösungen oder Mittel, die zur Reinigung und Dekontamination von Wunden entwickelt wurden. Sie helfen dabei, Verunreinigungen, Schmutz, Bakterien und nekrotisches Gewebe zu entfernen, um die Heilung zu fördern und Infektionen zu verhindern.

Die Segmentierung des Marktes für Wundreinigungsprodukte ist nach Form, Wirkstoff, Endnutzerumgebung und Geografie kategorisiert. Nach Form umfasst der Markt Lösungen, Sprays, Tücher, Schäume & Gele und Pulsed-Lavage-Systeme. Nach Wirkstoff ist er in Kochsalzlösung (isotonisch), Hypochlorige Säure, Chlorhexidin, Povidon-Iod und Tensidbasiert/Sonstige segmentiert. Nach Endnutzerumgebung ist der Markt in Krankenhäuser, ambulante Operationszentren, Kliniken und häusliche Pflegeumgebungen unterteilt. Nach Geografie deckt der Markt Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika ab. Die Marktprognosen werden in Wert (USD) angegeben.

| Lösungen |

| Sprays |

| Tücher |

| Schäume & Gele |

| Pulsed-Lavage-Systeme |

| Kochsalzlösung (Isotonisch) |

| Hypochlorige Säure |

| Chlorhexidin |

| Povidon-Iod |

| Tensidbasiert / Sonstige |

| Krankenhäuser |

| Ambulante Operationszentren |

| Kliniken |

| Häusliche Pflegeumgebungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Form | Lösungen | |

| Sprays | ||

| Tücher | ||

| Schäume & Gele | ||

| Pulsed-Lavage-Systeme | ||

| Nach Wirkstoff | Kochsalzlösung (Isotonisch) | |

| Hypochlorige Säure | ||

| Chlorhexidin | ||

| Povidon-Iod | ||

| Tensidbasiert / Sonstige | ||

| Nach Endnutzerumgebung | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Kliniken | ||

| Häusliche Pflegeumgebungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Wundreinigungsprodukte im Jahr 2026?

Der Markt hat im Jahr 2026 einen Wert von 2,80 Milliarden USD und wird bis 2031 voraussichtlich 3,75 Milliarden USD erreichen.

Welche Produktform wächst am schnellsten?

Spray-Formate sind zwischen 2026 und 2031 für eine CAGR von 6,25 % vorgesehen und gewinnen aufgrund der sterilen Einzeldosisverabreichung an Marktanteil.

Welche Wirkstoffkategorie wird voraussichtlich überdurchschnittlich abschneiden?

Hypochlorige Säure führt das Wirkstoffwachstum mit einer CAGR von 6,85 % an, unterstützt durch die WHO-Empfehlung und starke klinische Belege.

Warum beschleunigt sich die Nachfrage im häuslichen Pflegebereich?

Telemedizinplattformen, die die Auswahl von Reinigungsmitteln steuern, reduzieren Pflegebesuche und entsprechen den Zielen der Kostenträger, die niedrigere Wiederaufnahmeraten belohnen.

Welche Region zeigt das höchste Wachstumspotenzial?

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 6,21 % wachsen, angetrieben durch steigende Operationsvolumina und regulatorische Harmonisierung.

Seite zuletzt aktualisiert am: