Tamanho e Participação do Mercado de Produtos à Base de Enema nos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

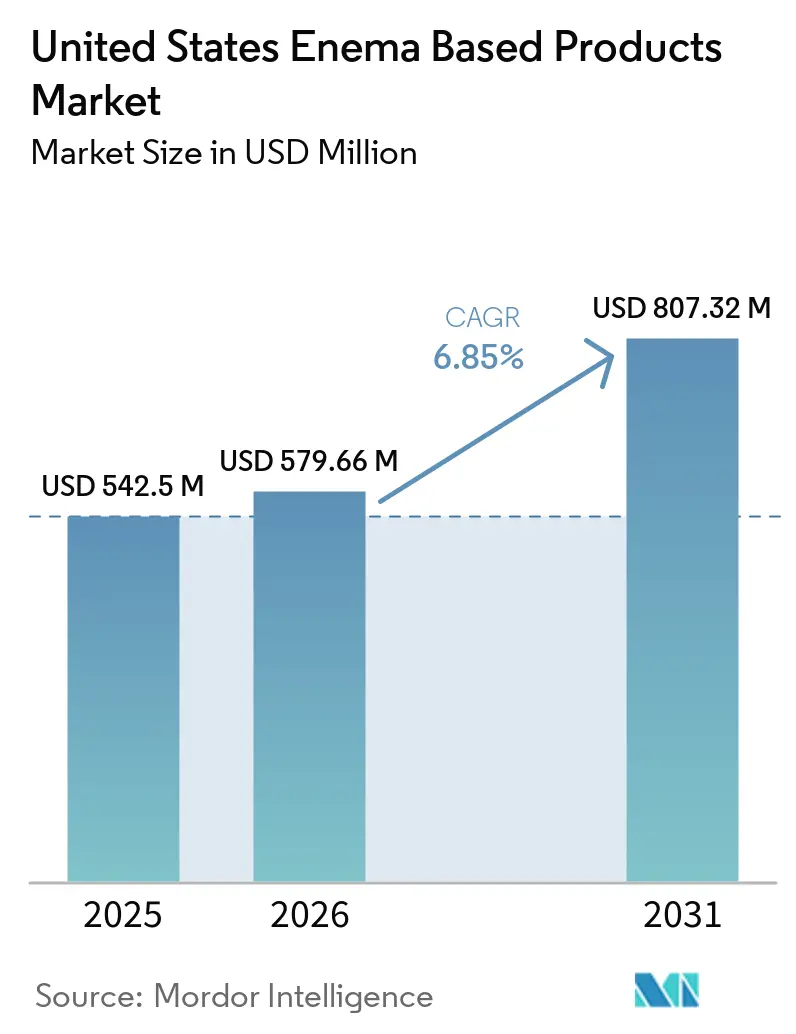

| Tamanho do mercado no ano base (2025) | 542.5 Milhões de dólares |

| Tamanho do Mercado (2026) | 579.66 Milhões de dólares |

| Tamanho do Mercado (2031) | 807.32 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.85% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos à Base de Enema nos Estados Unidos pela Mordor Intelligence

O tamanho do Mercado de Produtos à Base de Enema nos Estados Unidos deve crescer de USD 542,5 milhões em 2025 para USD 579,66 milhões em 2026 e tem previsão de atingir USD 807,32 milhões até 2031 a um CAGR de 6,85% no período de 2026 a 2031.

O mercado é sustentado pela demanda recorrente decorrente da constipação crônica, especialmente entre adultos mais velhos, onde a constipação permanece uma preocupação persistente tanto em ambientes comunitários quanto em ambientes de cuidados de longa duração. O perfil etário do país está reforçando essa base de demanda, uma vez que a população com 65 anos ou mais atingiu 61,2 milhões e a mediana nacional de idade subiu para 39,4 anos em 2025, o que sustenta a necessidade contínua de produtos de gestão intestinal mais suaves e adequados para cuidadores. O mercado de produtos à base de enema nos Estados Unidos também está sendo moldado por uma tendência constante em direção ao cuidado domiciliar, que está expandindo o papel dos formatos pré-preenchidos, fáceis de usar e reutilizáveis, ao mesmo tempo em que aumenta a importância da rotulagem do produto, clareza de dosagem e design do aplicador. Mudanças relacionadas à segurança na formulação estão redirecionando a demanda de produtos ricos em fosfato para alternativas à base de solução salina e óleo em populações mais velhas e com comorbidades, enquanto preparações alternativas continuam a atrair a atenção dos consumidores fora dos caminhos clínicos formais. A atividade competitiva no mercado de produtos à base de enema nos Estados Unidos permanece equilibrada entre marcas de venda livre estabelecidas com forte visibilidade no varejo e fornecedores institucionais que competem por meio de alcance de aquisição, suporte clínico e desenvolvimento de plataformas de cuidados crônicos.

Principais Conclusões do Relatório

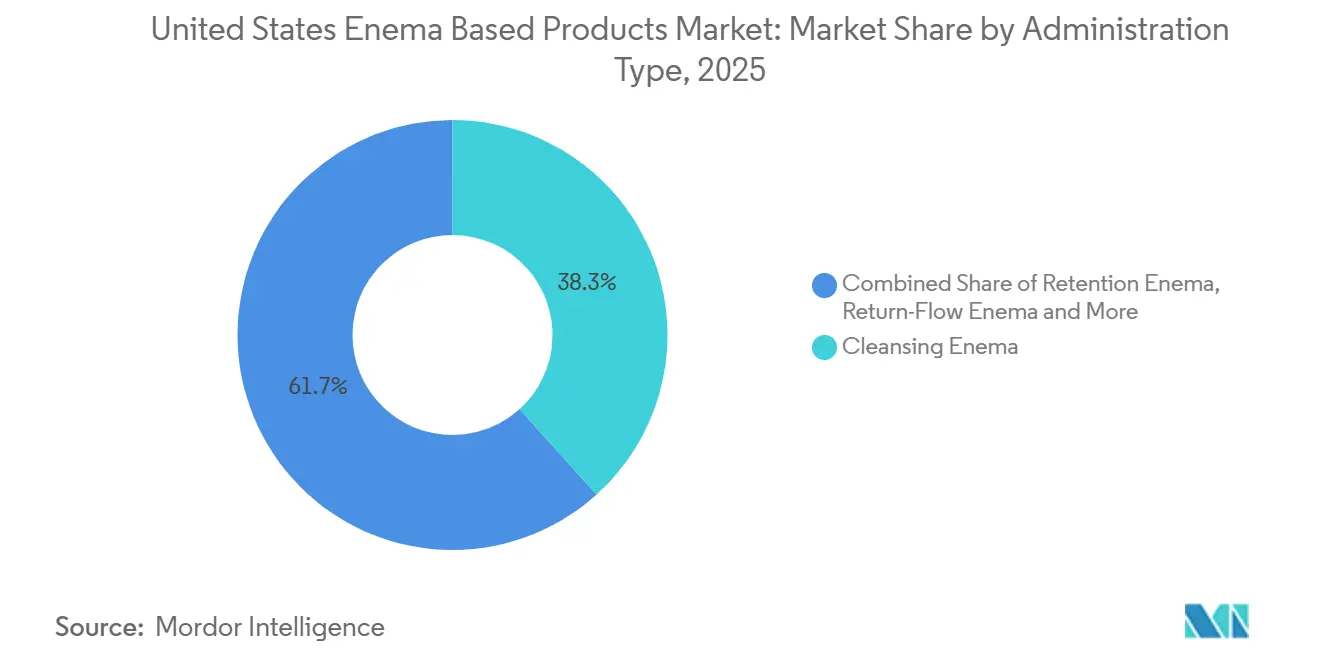

- Por tipo de administração, o Enema de Limpeza detinha 38,31% do mercado em 2025, enquanto os Enemas de Retenção têm previsão de expansão a um CAGR de 7,38% até 2031.

- Por aplicação, o Alívio da Constipação detinha 42,24% do mercado em 2025, enquanto o Gerenciamento da Saúde Intestinal tem previsão de expansão a um CAGR de 7,52% até 2031.

- Por preparação, os Enemas de Fosfato de Sódio detinham 36,52% do mercado em 2025, enquanto os Enemas de Café têm previsão de expansão a um CAGR de 8,55% até 2031.

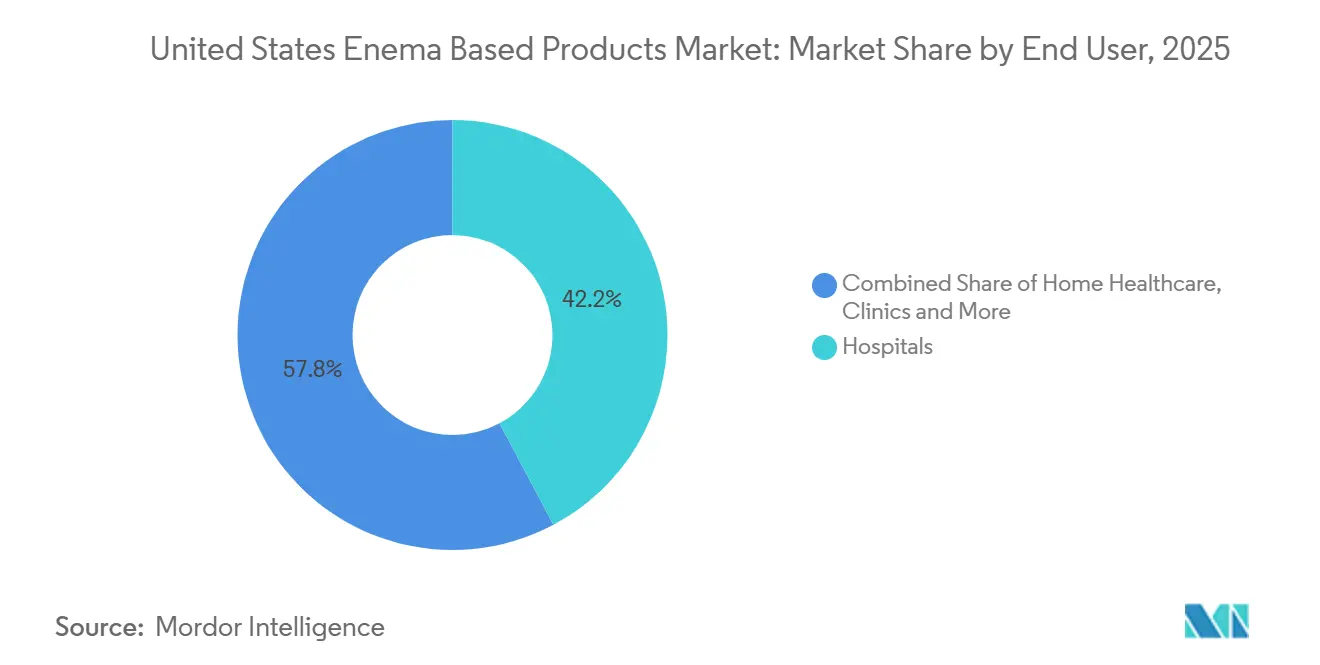

- Por usuário final, os Hospitais detinham 42,22% do mercado em 2025, enquanto a Assistência Domiciliar tem previsão de expansão a um CAGR de 8,25% até 2031.

- Por formato do produto, os Kits de Enema Descartáveis detinham 45,52% do mercado em 2025, enquanto os Kits de Enema Reutilizáveis têm previsão de expansão a um CAGR de 8,05% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Produtos à Base de Enema nos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Demanda por Constipação e Preparo Intestinal | +2.1% | Nacional, com maior intensidade nas comunidades em envelhecimento do Sul e Sudeste | Curto prazo (≤ 2 anos) |

| Tendência para Autoadministração Domiciliar | +1.5% | Nacional, com ganhos iniciais em mercados suburbanos e rurais com acesso clínico limitado | Médio prazo (2 a 4 anos) |

| Expansão do Comércio Eletrônico e do Canal Farmacêutico | +1.2% | Nacional, acelerada em áreas metropolitanas com alta penetração de e-farmácias | Curto prazo (≤ 2 anos) |

| Mudança Impulsionada pela Segurança do Fosfato para Formulações à Base de Solução Salina e Óleo | +0.8% | Nacional, com maior adoção em ambientes de cuidados geriátricos e focados em nefrologia | Médio prazo (2 a 4 anos) |

| Inovações em Embalagens Inteligentes e Redução de Vazamentos | +0.5% | Nacional, com adoção inicial nos canais de aquisição hospitalar | Longo prazo (≥ 4 anos) |

| Comportamento de Saúde Digestiva Preventiva em Consumidores com Influência Digital | +0.6% | Nacional, mais forte em demografias urbanas com idades entre 25 e 45 anos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Constipação e Preparo Intestinal

O mercado de produtos à base de enema nos Estados Unidos está intimamente ligado ao ônus recorrente da constipação crônica em grupos etários mais velhos, onde 30% a 40% das pessoas com mais de 65 anos relatam a constipação como uma preocupação persistente. Esse ônus torna-se mais concentrado nos cuidados institucionais, onde até 80% dos residentes de longa permanência em casas de repouso são afetados, criando uma demanda constante e repetida em vez de uso ocasional. O envelhecimento da população está reforçando essa estrutura de demanda, uma vez que a população com 65 anos ou mais atingiu 61,2 milhões e continua a se expandir. A prática clínica também está apoiando a utilização, pois as recomendações de consenso de 2025 sobre preparo intestinal reforçaram os regimes padronizados de dose dividida e reconheceram o uso adjunto de enema em protocolos estabelecidos. No mercado de produtos à base de enema nos Estados Unidos, essa combinação de necessidade relacionada à idade, densidade institucional e gestão intestinal orientada por protocolos mantém a demanda de base estruturalmente firme.

Tendência para Autoadministração Domiciliar

O mercado de produtos à base de enema nos Estados Unidos está se beneficiando de uma tendência constante de transferência da gestão intestinal de ambientes supervisionados para o domicílio. O Departamento do Censo dos Estados Unidos relatou que a mediana nacional de idade atingiu 39,4 anos em 2025, enquanto a população mais velha continuou a crescer, o que sustenta uma maior demanda por produtos projetados para uso próprio e assistência de cuidadores. O MedPAC relatou uma margem de 19% no Medicare de pagamento por serviço prestado para agências de saúde domiciliar independentes em 2025, o que indica que a prestação de cuidados domiciliares permanece financeiramente viável nas condições atuais. Esse modelo de cuidado apoia os caminhos de alta que transferem a gestão intestinal para produtos usados fora de hospitais e clínicas. O ambiente domiciliar também altera o perfil de segurança da categoria, uma vez que a revisão sistemática de relatos de casos de enema de café autoadministrado documentou colite, desequilíbrio eletrolítico e lesão térmica, sem eficácia clínica relatada. No mercado de produtos à base de enema nos Estados Unidos, isso está aumentando o valor dos formatos pré-preenchidos, aplicadores ergonômicos e instruções mais claras que reduzem erros do usuário.

Expansão do Comércio Eletrônico e do Canal Farmacêutico

O mercado de produtos à base de enema nos Estados Unidos está posicionado para se beneficiar da expansão contínua nos canais de compra de produtos de venda livre, o que confirma a amplitude do canal de saúde do consumidor que os produtos de enema podem acessar. Dentro dessa categoria, as compras digitais importam mais do que para muitos outros produtos de venda livre porque a privacidade pode remover uma barreira de compra que limita a conversão nas lojas físicas. A regra final da FDA sobre Condições Adicionais para Uso Sem Prescrição, que entrou em vigor em janeiro de 2025, também cria uma estrutura para a autosseleção digital e caminhos relacionados sem prescrição[1]Administração de Alimentos e Medicamentos dos Estados Unidos, "Regra Final sobre Produto Farmacêutico Sem Prescrição com Condição Adicional para Uso Sem Prescrição," FDA, fda.gov. Essa regra é importante para o mercado de produtos à base de enema nos Estados Unidos porque apoia uma aceitação mais ampla do suporte à decisão digital no cuidado intestinal do consumidor. À medida que os canais farmacêuticos físicos e digitais continuam a coexistir, os fornecedores com forte presença no comércio eletrônico, rotulagem em conformidade e atendimento discreto estão melhor posicionados para capturar a demanda que de outra forma permanece suprimida.

Mudança Impulsionada pela Segurança do Fosfato para Formulações à Base de Solução Salina e Óleo

O mercado de produtos à base de enema nos Estados Unidos está observando uma mudança gradual no mix à medida que as preocupações com segurança alteram o comportamento de prescrição e a seleção do consumidor. Sob o 21 CFR 201.307, os enemas de fosfato de sódio de venda livre carregam avisos obrigatórios relacionados a doenças renais, condições cardíacas, desidratação, limites de dosagem e uso além de um enema em 24 horas. Essas restrições estão incentivando o maior uso de formulações de solução salina e óleo mineral em pacientes idosos e com comorbidades, especialmente onde os clínicos desejam opções de gestão intestinal de menor risco. Isso não remove a demanda do mercado de produtos à base de enema nos Estados Unidos, mas redireciona o volume para preparações consideradas mais seguras no uso rotineiro. Ao mesmo tempo, os enemas de café permanecem o tipo de preparação de crescimento mais rápido, a 8,55%, mesmo que o Instituto Nacional do Câncer afirme que não há evidências científicas que apoiem os enemas de café para o tratamento de qualquer doença e que revisões de casos publicadas documentem preocupações de segurança. O resultado é um mercado dividido onde as formulações clinicamente fundamentadas mantêm relevância médica enquanto as narrativas não clínicas continuam a influenciar uma parte da demanda do consumidor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Estigma Social e Desconforto do Usuário | -1.2% | Nacional, com maior supressão em mercados demográficos conservadores e rurais | Longo prazo (≥ 4 anos) |

| Preocupações com Segurança e Risco de Eventos Adversos | -1.0% | Nacional, concentrado em ambientes de cuidados a idosos e uso domiciliar | Médio prazo (2 a 4 anos) |

| Reembolso Limitado e Sensibilidade ao Preço | -0.8% | Nacional, afetando particularmente os segmentos sem seguro e de baixa renda | Curto prazo (≤ 2 anos) |

| Substituição por Regimes Intestinais Orais e Terapias Alternativas | -0.7% | Nacional, acelerando nos segmentos de atenção primária e consumidores com engajamento digital | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Estigma Social e Desconforto do Usuário

O mercado de produtos à base de enema nos Estados Unidos ainda enfrenta um teto comportamental porque muitos consumidores permanecem desconfortáveis tanto com a categoria do produto quanto com o método de tratamento. Esse desconforto reduz a experimentação pela primeira vez, limita as compras repetidas e também afeta a abertura com que os pacientes discutem problemas intestinais com os clínicos. A privacidade nas compras online pode reduzir parte dessa fricção, mas não resolve completamente a hesitação que começa antes mesmo de uma pesquisa de produto ser iniciada. É por isso que a marca neutra, a embalagem discreta e as instruções em linguagem simples tornaram-se ferramentas práticas para expandir a base de usuários alcançável no mercado de produtos à base de enema nos Estados Unidos. Enquanto o constrangimento permanecer associado ao uso da categoria, a demanda continuará a ficar aquém da necessidade clínica em partes do mercado.

Preocupações com Segurança e Risco de Eventos Adversos

As preocupações com segurança permanecem uma restrição direta ao mercado de produtos à base de enema nos Estados Unidos porque os eventos adversos influenciam reguladores, clínicos, cuidadores e consumidores ao mesmo tempo. A revisão publicada de relatos de casos de enema de café autoadministrado documentou colite, desequilíbrio eletrolítico, lesão térmica e outras complicações sem evidência de benefício. Na categoria mais ampla de fosfato, os requisitos de rotulagem da FDA para enemas de fosfato de sódio refletem preocupação contínua em torno da desidratação e do risco renal, especialmente quando os produtos são mal utilizados. O Instituto Nacional do Câncer também afirma que os enemas de café carecem de suporte científico para o tratamento de doenças, o que torna o tipo de preparação de crescimento mais rápido um dos mais expostos ao escrutínio. No mercado de produtos à base de enema nos Estados Unidos, essa combinação de alertas de segurança e fraco entendimento do consumidor pode retardar a adoção mesmo quando a necessidade geral permanece alta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Administração: Formatos de Retenção Ganhando Relevância Clínica

O Enema de Limpeza detinha 38,31% da participação do mercado de produtos à base de enema nos Estados Unidos dentro do tipo de administração em 2025, enquanto os Enemas de Retenção têm projeção de crescimento a um CAGR de 7,38% até 2031. Esse padrão mostra que o maior pool de receita ainda vem da limpeza intestinal e do gerenciamento imediato de sintomas, mesmo que o uso clinicamente direcionado esteja se expandindo mais rapidamente. Os formatos de retenção estão ganhando relevância porque apoiam o gerenciamento de doenças inflamatórias intestinais e a entrega direcionada de medicamentos à mucosa colônica, o que confere a essa categoria uma camada de demanda mais orientada por protocolos. No mercado de produtos à base de enema nos Estados Unidos, isso torna os produtos de retenção menos expostos à substituição casual do que os formatos de alívio puramente de venda livre. Também desloca parte da demanda para casos de uso vinculados a prescrições, onde a preferência do clínico, a consistência terapêutica e a adesão do paciente importam mais do que a ampla visibilidade nas prateleiras.

Essa mudança é apoiada pela atividade de produtos no lado terapêutico da categoria. A suspensão retal de mesalamina da ANI Pharmaceuticals permaneceu parte da base clínica do uso de retenção após sua atualização de rotulagem pela FDA em fevereiro de 2024[2]ANI Pharmaceuticals, "Rótulo do Medicamento de Suspensão Retal de Mesalamina para Enema," DailyMed, dailymed.nlm.nih.gov. Os enemas de limpeza ainda atendem à base de cuidados agudos e pré-procedimentais do mercado de produtos à base de enema nos Estados Unidos, mas a cautela regulatória em torno do fosfato de sódio está gradualmente favorecendo alternativas à base de solução salina e óleo em populações mais velhas e com comorbidades. Os enemas carminativos e de fluxo de retorno permanecem categorias mais restritas, embora ambos mantenham relevância nos cuidados geriátricos hospitalares e no gerenciamento de impactação fecal. Sua menor escala deixa espaço para fornecedores especializados que podem adaptar ofertas institucionais para ambientes de cuidados de longa duração e cuidados complexos.

Por Aplicação: Saúde Intestinal Preventiva Expandindo o Mandato Clínico do Mercado

O Alívio da Constipação representou 42,24% da participação do tamanho do mercado de produtos à base de enema nos Estados Unidos dentro da aplicação em 2025, enquanto o Gerenciamento da Saúde Intestinal tem projeção de expansão a um CAGR de 7,52% até 2031. Isso mostra que o mercado de produtos à base de enema nos Estados Unidos ainda depende do alívio da constipação para sua base de receita, mas seu crescimento mais rápido está se movendo em direção a um gerenciamento mais amplo da saúde intestinal. Essa mudança reflete o crescente interesse na regulação intestinal sustentada, nos cuidados orientados ao microbioma e na entrega retal direcionada em casos onde a terapia oral pode ser insuficiente ou mal tolerada. O mix de aplicações está, portanto, se movendo do uso de resgate episódico para o gerenciamento de maior duração em grupos de pacientes selecionados. Em termos práticos, isso abre mais espaço para caminhos de tratamento clinicamente guiados em vez de comportamento de compra de venda livre pontual.

O Preparo Intestinal para Procedimentos permanece uma aplicação estável e necessária no mercado de produtos à base de enema nos Estados Unidos porque está vinculado a fluxos de trabalho clínicos estabelecidos em vez de demanda discricionária. A atualização de 2025 da Força-Tarefa Multissocietária dos Estados Unidos reforçou as práticas padronizadas de preparo intestinal e sustentou o papel do uso adjunto de enema onde clinicamente apropriado. Outras aplicações, incluindo desimpactação fecal pediátrica, cuidados paliativos e recuperação pós-cirúrgica, representam uma participação menor, mas ainda adicionam demanda significativa em diferentes ambientes de cuidado. O crescente reconhecimento da constipação como uma questão de qualidade de vida em oncologia e cuidados de fim de vida também está ampliando o escopo funcional da categoria. Os fabricantes que apoiam protocolos sustentados de saúde intestinal e ferramentas de adesão do paciente provavelmente se beneficiarão mais à medida que esse mix de aplicações continuar a evoluir.

Por Preparação: Mídias Sociais Remodelando a Demanda por Tipo de Preparação

Os Enemas de Fosfato de Sódio detinham 36,52% da participação do mercado de produtos à base de enema nos Estados Unidos dentro do tipo de preparação em 2025, enquanto os Enemas de Café têm previsão de crescimento a um CAGR de 8,55% até 2031. O fosfato de sódio permanece a maior classe de preparação porque tem uso de longa data na limpeza intestinal e forte familiaridade tanto nos canais de consumo quanto nos institucionais. Sua posição ainda é substancial no mercado de produtos à base de enema nos Estados Unidos, mas as restrições de rótulo e as preocupações com segurança renal estão moderando a amplitude com que é recomendado em populações vulneráveis. Os enemas de café, por outro lado, estão se expandindo mais rapidamente por meio do interesse liderado pelo consumidor em vez de endosso clínico. Isso torna o tipo de preparação um dos exemplos mais claros de como a prática médica e a demanda liderada pelo bem-estar podem se mover em direções diferentes dentro do mesmo mercado.

O Instituto Nacional do Câncer afirma que não há evidências científicas que apoiem os enemas de café para o tratamento de doenças, mas a atenção do consumidor em torno desses produtos continua a apoiar um crescimento mais rápido da categoria. Relatos de casos publicados também continuam a destacar preocupações de segurança associadas a enemas de café autoadministrados. Os enemas de bário e os enemas de contraste hidrossolúvel permanecem vinculados ao uso em radiologia diagnóstica e, portanto, seguem a demanda vinculada a procedimentos em vez de oscilações de preferência do consumidor. No mercado de produtos à base de enema nos Estados Unidos, isso cria dois modelos paralelos de entrada no mercado, um construído sobre a confiança do médico e a consistência de aquisição, e outro construído sobre a descoberta digital do consumidor. Os fornecedores que operam em ambas as extremidades dessa faixa precisam de estratégias distintas de gestão de riscos, comunicação e posicionamento de produto.

Por Usuário Final: Hospitais Ancoram a Receita Enquanto os Cuidados Domiciliares se Aceleram

Os Hospitais detinham 42,22% da participação do tamanho do mercado de produtos à base de enema nos Estados Unidos por usuário final em 2025, enquanto a Assistência Domiciliar tem projeção de expansão a um CAGR de 8,25% até 2031. Os hospitais permanecem o maior grupo de usuários finais porque concentram a preparação para colonoscopia, o gerenciamento intestinal agudo, a recuperação cirúrgica e o tratamento de pacientes de maior acuidade em condições supervisionadas. Esse papel institucional estabelecido confere ao mercado de produtos à base de enema nos Estados Unidos uma base de aquisição confiável que é menos volátil do que a demanda puramente varejista. Ao mesmo tempo, a Assistência Domiciliar está crescendo mais rapidamente porque os pacientes em envelhecimento gerenciam cada vez mais condições intestinais crônicas fora dos hospitais assim que o episódio agudo imediato passou. Essa mudança de usuário final está alterando não apenas onde os produtos são usados, mas também como são embalados, explicados e apoiados.

O relatório de março de 2025 do MedPAC mostrou uma margem de 19% no Medicare de pagamento por serviço prestado para agências de saúde domiciliar independentes, o que apoia a atividade contínua de encaminhamento para modelos de cuidado domiciliar. As clínicas permanecem um subsegmento complementar no mercado de produtos à base de enema nos Estados Unidos, especialmente em ambientes de gastroenterologia e cirurgia colorretal onde o preparo intestinal e o gerenciamento de acompanhamento frequentemente ocorrem em cuidados ambulatoriais. As casas de repouso são particularmente importantes porque pesquisas publicadas constataram que até 80% dos residentes de longa permanência são afetados pela constipação crônica, criando uma necessidade concentrada e repetitiva. Outros usuários finais, incluindo departamentos de emergência e provedores de cuidados paliativos, adicionam volume incremental onde são necessários cuidados intestinais agudos de impactação ou orientados ao conforto. O crescimento mais rápido dos cuidados domiciliares também torna o design ergonômico, os formatos de dose única pré-preenchidos e as instruções mais claras comercialmente mais importantes porque o uso autoadministrado carrega um risco maior de complicações relacionadas à técnica.

Por Formato do Produto: Descartabilidade Domina, Reutilizabilidade Emergindo

Os Kits de Enema Descartáveis detinham 45,52% do mercado em 2025, enquanto os Kits de Enema Reutilizáveis têm previsão de expansão a um CAGR de 8,05% até 2031. Os kits descartáveis permanecem o maior formato porque correspondem às prioridades de controle de infecção em ambientes supervisionados e são convenientes para os consumidores que desejam um produto pronto para uso com configuração mínima. No mercado de produtos à base de enema nos Estados Unidos, isso ajudou os formatos descartáveis a manter ampla relevância tanto nos canais de aquisição hospitalar quanto nos canais de varejo de venda livre. Os Frascos de Enema Pré-Preenchidos também apoiam esse padrão porque simplificam a dosagem e reduzem as etapas de preparação para usuários domiciliares. As Bolsas de Enema continuam a ocupar um nicho menor, mas estável, onde a limpeza de alto volume ou rotinas especializadas permanecem relevantes.

Os kits reutilizáveis estão crescendo mais rapidamente porque alguns consumidores de cuidados crônicos avaliam a gestão intestinal como uma necessidade repetida em vez de uma decisão de compra única. Esse comportamento é especialmente visível na parcela de Assistência Domiciliar do mercado de produtos à base de enema nos Estados Unidos, onde a economia por uso e a familiaridade de longo prazo podem justificar o investimento em hardware durável. Os formatos reutilizáveis também criam um modelo de receita diferente porque as compras de soluções de recarga e acessórios podem estender o valor do cliente além da primeira venda. Isso torna o segmento reutilizável mais adequado para modelos de venda direta ao consumidor, adjacentes à telessaúde e de estilo de assinatura do que muitos produtos descartáveis. As empresas que equilibram portfólios descartáveis e reutilizáveis estão melhor posicionadas para atender tanto ao volume institucional quanto à retenção de cuidados crônicos domiciliares.

Análise Geográfica

O mercado de produtos à base de enema nos Estados Unidos apresenta clara variação regional porque a demanda é moldada pela estrutura etária, carga de doenças crônicas, acesso a cuidados e comportamento do consumidor. O Sul e o Sudeste carregam um ônus de constipação mais pesado porque essas regiões combinam maiores proporções de residentes mais velhos com taxas acima da média de obesidade e diabetes tipo 2. Pesquisa publicada no BMC Public Health encontrou uma associação significativa entre IMC elevado e risco de constipação, o que apoia esse padrão regional. As áreas rurais dentro dessas regiões também dependem mais fortemente da gestão intestinal autoadministrada porque o acesso especializado em gastroenterologia é menos denso. Estados como Flórida, Maine, Pensilvânia e Virgínia Ocidental se destacam por perfis etários mais velhos, o que apoia maiores pools de demanda de cuidados a idosos no mercado de produtos à base de enema nos Estados Unidos[3]Departamento do Censo dos Estados Unidos, "A População dos EUA Envelhece enquanto a Nação Completa 250 Anos," Departamento do Censo dos Estados Unidos, census.gov.

O Nordeste e o Centro-Oeste permanecem importantes centros institucionais para o mercado de produtos à base de enema nos Estados Unidos porque possuem redes densas de centros médicos acadêmicos, ambientes de cuidados procedimentais e sistemas estabelecidos de aquisição hospitalar. Nessas regiões, kits descartáveis, soluções salinas e formulações de retenção são mais centrais para as decisões de compra porque o uso supervisionado é mais comum. O consenso de preparo intestinal de 2025 apoia uma maior padronização na prática relacionada à colonoscopia, o que ajuda a sustentar uma demanda institucional consistente nos principais mercados metropolitanos. As compras por comparação digital também importam nessas regiões porque os consumidores frequentemente transitam entre o varejo físico e as compras online ao avaliar produtos de cuidado intestinal de venda livre.

A Costa Oeste tem uma concentração maior de consumidores interessados em medicina integrativa, saúde preventiva e cuidados relacionados ao microbioma, o que se alinha com o crescimento mais rápido do Gerenciamento da Saúde Intestinal no mercado de produtos à base de enema nos Estados Unidos. Esse mesmo perfil regional ajuda a explicar por que as preparações alternativas recebem mais atenção lá do que em muitas outras partes do país. A sensibilidade ao preço ainda varia por estado porque o reembolso de venda livre permanece limitado, o que pode deslocar a demanda para opções de menor custo ou de marca própria. Em todas as regiões, as compras online ampliam o acesso a comunidades carentes e reduzem a barreira de visibilidade social que pode de outra forma atrasar a adoção do produto.

Cenário Competitivo

O mercado de produtos à base de enema nos Estados Unidos permanece fragmentado e está dividido entre líderes de venda livre para o consumidor e fornecedores institucionais de cuidados intestinais. As marcas de venda livre estabelecidas se beneficiam da familiaridade no varejo, do reconhecimento repetido do consumidor e de formatos de uso simples que atendem às necessidades comuns de alívio da constipação. Fleet Laboratories e sua controladora C.B. Fleet Company continuam a manter uma posição forte nos formatos de enema salino para o consumidor por meio de ampla presença no varejo e reconhecimento de marca de longa data. A concorrência institucional é mais distribuída, com Coloplast, ConvaTec e Hollister perseguindo oportunidades de gestão intestinal e cuidados adjacentes por meio de sistemas de produtos, educação clínica e relacionamentos de aquisição. Medline Industries e Cardinal Health também importam no mercado de produtos à base de enema nos Estados Unidos porque o alcance de suprimentos hospitalares, a profundidade dos contratos e a confiabilidade da distribuição moldam a captura de participação em ambientes supervisionados.

A estratégia competitiva está cada vez mais centrada em plataformas de condições crônicas em vez de participação em produtos únicos. A estratégia Impact4 da Coloplast, apresentada em setembro de 2025, identificou os cuidados intestinais como uma das principais áreas de crescimento da empresa, o que sinaliza investimento contínuo em desenvolvimento de produtos e acesso ao mercado. A atualização de negociação da Assembleia Geral de Acionistas da ConvaTec em abril de 2026 destacou o lançamento planejado do Flexi-Seal Air no segundo semestre de 2026, mostrando foco contínuo na inovação em gestão intestinal nos cuidados institucionais. A Cardinal Health adicionou um movimento focado no canal em janeiro de 2026 por meio do ContinuCare Pathway, projetado para apoiar as transições de pacientes entre ambientes de cuidado e pode fortalecer a distribuição de produtos consumíveis. Essas ações mostram que a concorrência no mercado de produtos à base de enema nos Estados Unidos é cada vez mais moldada pela continuidade do cuidado, suporte de serviços e profundidade de plataforma específica para problemas.

Um espaço em branco notável permanece nos kits reutilizáveis para uso domiciliar, onde nenhum fornecedor parece ter construído o mesmo grau de liderança de categoria que os principais nomes de venda livre detêm nos formatos descartáveis. Isso deixa espaço para titulares e entrantes especializados que podem combinar hardware ergonômico, modelos de recarga e posicionamento discreto direto ao consumidor. Os prêmios de contrato de abril de 2026 da Hollister com a Premier também refletem o valor contínuo dos acordos institucionais para manter o acesso e a credibilidade nos canais de cuidados intestinais adjacentes. No mercado de produtos à base de enema nos Estados Unidos, as empresas que conectam a confiabilidade do produto com a adequação ao canal estão melhor posicionadas para defender a participação do que aquelas que dependem apenas da presença da marca.

Líderes do Setor de Produtos à Base de Enema nos Estados Unidos

Baxter International Inc.

B. Braun Melsungen AG

Coloplast Group

Hollister Incorporated

Medline Industries, LP

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Cardinal Health introduziu o ContinuCare Pathway, um programa de encaminhamento de farmácia para fornecedor projetado para melhorar a continuidade do cuidado para pacientes em transição entre ambientes de cuidado, apoiando a distribuição de consumíveis médicos, incluindo produtos de cuidado intestinal, por meio de canais de farmácia de varejo.

- Julho de 2025: A Clinigen fez parceria com a MaaT Pharma por meio de um acordo exclusivo de licenciamento e distribuição de longo prazo, bem como um acordo de fornecimento comercial. A MaaT Pharma, uma empresa de biotecnologia em estágios clínicos avançados, está trabalhando para disponibilizar sua terapia baseada em microbiota, MaaT013, para pacientes na Europa e no Reino Unido.

Escopo do Relatório do Mercado de Produtos à Base de Enema nos Estados Unidos

De acordo com o escopo do relatório, os produtos à base de enema são itens médicos ou de cuidados pessoais projetados para introduzir líquidos no reto e no intestino inferior através do ânus. Esses produtos são comumente usados para aliviar a constipação, limpar o intestino antes de exames médicos (como uma colonoscopia) ou administrar medicamentos.

A segmentação do mercado de produtos à base de enema nos Estados Unidos é categorizada por tipo de administração, aplicação, preparação, usuário final e formato do produto. Por tipo de administração, o mercado inclui enema de limpeza, enema carminativo, enema de retenção e enema de fluxo de retorno. Por aplicação, abrange alívio da constipação, preparo intestinal para procedimentos, gerenciamento da saúde intestinal e outras aplicações. Por preparação, a segmentação inclui enemas de fosfato de sódio, enemas de café, enemas de bário e enemas de contraste hidrossolúvel. Por usuário final, o mercado é dividido em hospitais, clínicas, assistência domiciliar e outros usuários finais. Por formato do produto, compreende kits de enema descartáveis, kits de enema reutilizáveis, frascos de enema pré-preenchidos e bolsas de enema. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Enema de Limpeza |

| Enema Carminativo |

| Enema de Retenção |

| Enema de Fluxo de Retorno |

| Alívio da Constipação |

| Preparo Intestinal para Procedimentos |

| Gerenciamento da Saúde Intestinal |

| Outras Aplicações |

| Enemas de Fosfato de Sódio |

| Enemas de Café |

| Enemas de Bário |

| Enemas de Contraste Hidrossolúvel |

| Hospitais |

| Clínicas |

| Assistência Domiciliar |

| Outros Usuários Finais |

| Kits de Enema Descartáveis |

| Kits de Enema Reutilizáveis |

| Frascos de Enema Pré-Preenchidos |

| Bolsas de Enema |

| Por Tipo de Administração | Enema de Limpeza |

| Enema Carminativo | |

| Enema de Retenção | |

| Enema de Fluxo de Retorno | |

| Por Aplicação | Alívio da Constipação |

| Preparo Intestinal para Procedimentos | |

| Gerenciamento da Saúde Intestinal | |

| Outras Aplicações | |

| Por Preparação | Enemas de Fosfato de Sódio |

| Enemas de Café | |

| Enemas de Bário | |

| Enemas de Contraste Hidrossolúvel | |

| Por Usuário Final | Hospitais |

| Clínicas | |

| Assistência Domiciliar | |

| Outros Usuários Finais | |

| Por Formato do Produto | Kits de Enema Descartáveis |

| Kits de Enema Reutilizáveis | |

| Frascos de Enema Pré-Preenchidos | |

| Bolsas de Enema |

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de produtos à base de enema nos Estados Unidos em 2026?

O mercado de produtos à base de enema nos Estados Unidos está em USD 579,66 milhões em 2026 e tem previsão de atingir USD 807,32 milhões até 2031 a um CAGR de 6,85%.

Qual aplicação contribui com a maior receita em 2025?

O Alívio da Constipação detinha 42,24% em 2025, tornando-o a maior base de aplicação para a geração de receita atual.

Qual segmento está crescendo mais rapidamente até 2031?

A Assistência Domiciliar é o segmento de usuário final de crescimento mais rápido, a um CAGR de 8,25%, enquanto os Enemas de Café lideram o crescimento de preparação a um CAGR de 8,55% até 2031.

Por que os produtos para uso domiciliar estão ganhando força nos Estados Unidos?

A demografia em envelhecimento, a prestação de cuidados domiciliares financeiramente viável e a preferência por gerenciar condições intestinais crônicas fora dos hospitais estão apoiando uma demanda mais forte para uso domiciliar.

Por que os formatos descartáveis ainda lideram mesmo que os kits reutilizáveis estejam crescendo mais rapidamente?

Os Kits de Enema Descartáveis detinham 45,52% em 2025 porque atendem às necessidades de controle de infecção e conveniência, enquanto os Kits de Enema Reutilizáveis estão crescendo com base no menor custo de longo prazo e no uso em cuidados crônicos.

Quais são os principais riscos que afetam o crescimento futuro?

O estigma social, a autoadministração inadequada e as preocupações com segurança em torno dos enemas de fosfato de sódio e de café permanecem as principais restrições à adoção mais ampla.

Página atualizada pela última vez em: