Taille et part du marché des produits à base de lavement aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 542.5 Millions de dollars américains |

| Taille du Marché (2026) | 579.66 Millions de dollars américains |

| Taille du Marché (2031) | 807.32 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.85% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits à base de lavement aux États-Unis par Mordor Intelligence

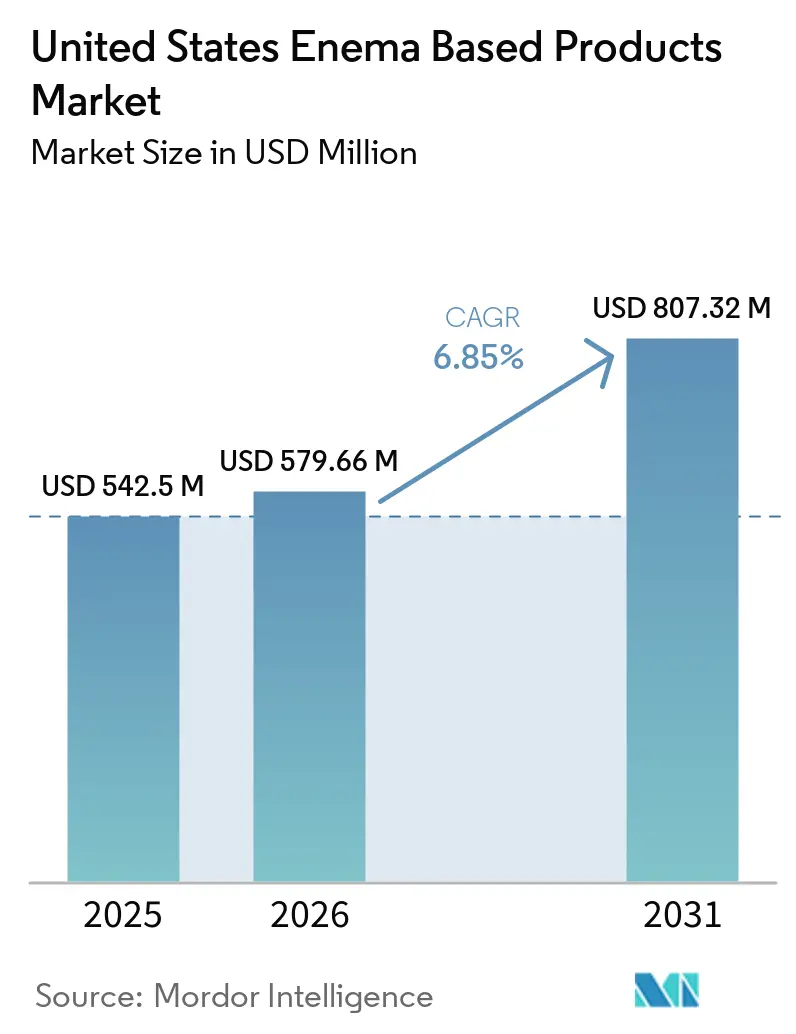

La taille du marché des produits à base de lavement aux États-Unis devrait passer de 542,5 millions USD en 2025 à 579,66 millions USD en 2026 et atteindre 807,32 millions USD d'ici 2031, à un CAGR de 6,85 % sur la période 2026-2031.

Le marché est soutenu par une demande récurrente liée à la constipation chronique, notamment chez les personnes âgées, où la constipation demeure une préoccupation persistante aussi bien dans les communautés que dans les établissements de soins de longue durée. Le profil démographique du pays renforce cette base de demande, étant donné que la population âgée de 65 ans et plus a atteint 61,2 millions de personnes et que l'âge médian national est passé à 39,4 ans en 2025, ce qui soutient un besoin durable de produits de gestion intestinale plus doux et adaptés aux aidants. Le marché des produits à base de lavement aux États-Unis est également façonné par une évolution constante vers les soins à domicile, qui élargit le rôle des formats pré-remplis, faciles à utiliser et réutilisables, tout en renforçant l'importance de l'étiquetage des produits, de la clarté du dosage et de la conception des applicateurs. Les évolutions liées à la sécurité dans la formulation redirigent la demande des produits riches en phosphate vers des alternatives à base de solution saline et d'huile chez les populations âgées et comorbides, tandis que les préparations alternatives continuent d'attirer l'attention des consommateurs en dehors des voies cliniques formelles. L'activité concurrentielle sur le marché des produits à base de lavement aux États-Unis reste équilibrée entre les marques OTC établies bénéficiant d'une forte visibilité en grande surface et les fournisseurs institutionnels qui se démarquent par leur portée en matière d'approvisionnement, leur soutien clinique et le développement de plateformes de soins chroniques.

Principaux enseignements du rapport

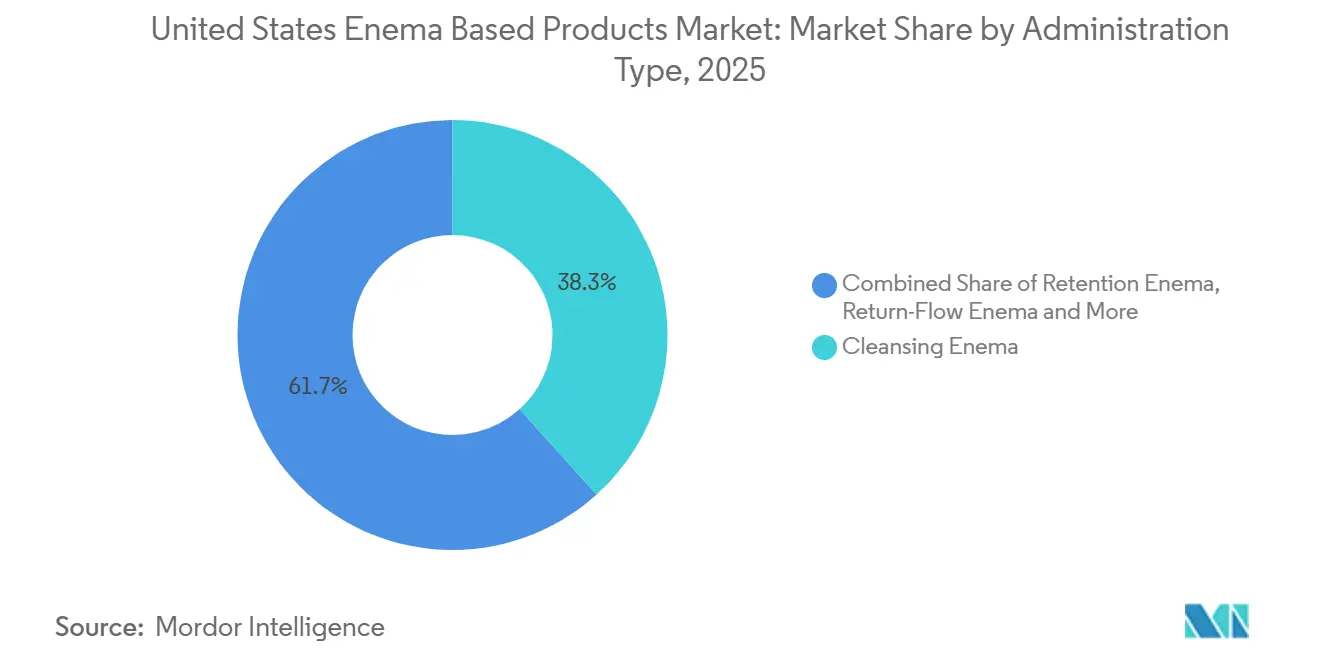

- Par type d'administration, le lavement de nettoyage détenait 38,31 % du marché en 2025, tandis que les lavements de rétention devraient se développer à un CAGR de 7,38 % jusqu'en 2031.

- Par application, le soulagement de la constipation détenait 42,24 % du marché en 2025, tandis que la gestion de la santé intestinale devrait se développer à un CAGR de 7,52 % jusqu'en 2031.

- Par préparation, les lavements au phosphate de sodium détenaient 36,52 % du marché en 2025, tandis que les lavements au café devraient se développer à un CAGR de 8,55 % jusqu'en 2031.

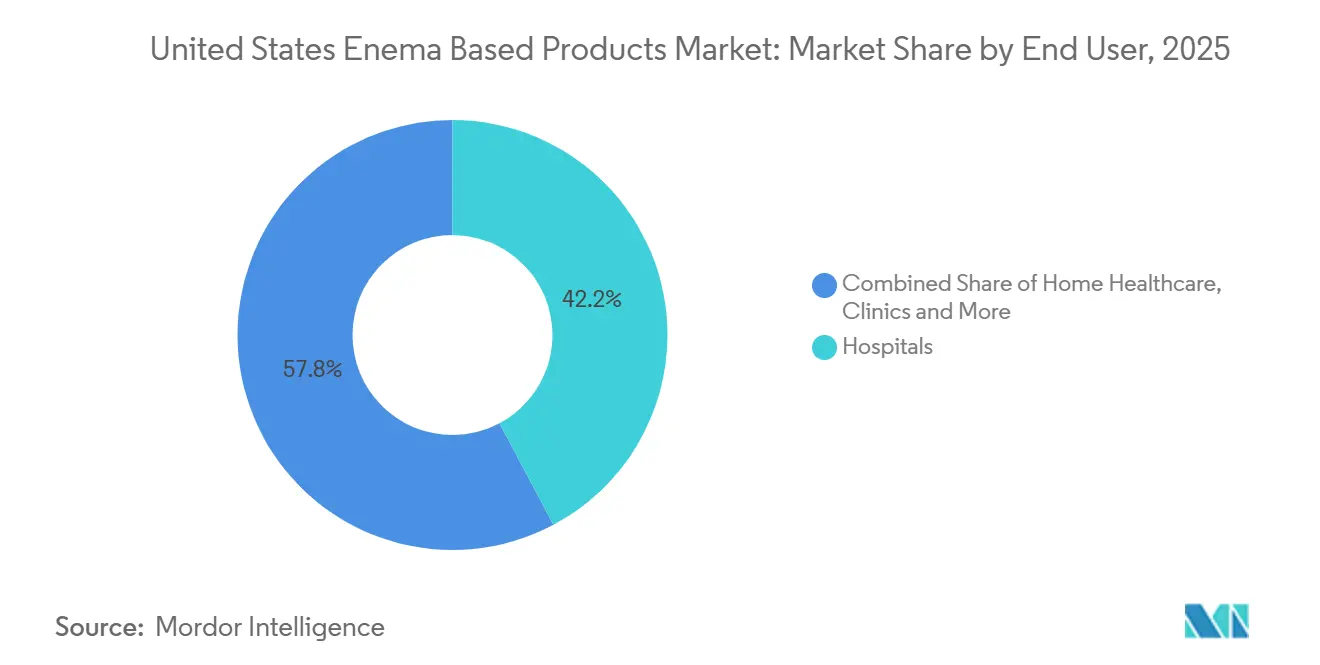

- Par utilisateur final, les hôpitaux détenaient 42,22 % du marché en 2025, tandis que les soins de santé à domicile devraient se développer à un CAGR de 8,25 % jusqu'en 2031.

- Par format de produit, les kits de lavement jetables détenaient 45,52 % du marché en 2025, tandis que les kits de lavement réutilisables devraient se développer à un CAGR de 8,05 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des produits à base de lavement aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande liée à la constipation et à la préparation intestinale | +2.1% | National, avec une intensité plus élevée dans les communautés vieillissantes du Sud et du Sud-Est | Court terme (≤ 2 ans) |

| Évolution vers l'auto-administration à domicile | +1.5% | National, avec des gains précoces dans les marchés suburbains et ruraux à accès clinique limité | Moyen terme (2-4 ans) |

| Expansion du commerce électronique et des circuits de pharmacie | +1.2% | National, accéléré dans les zones métropolitaines à forte pénétration de la e-pharmacie | Court terme (≤ 2 ans) |

| Évolution axée sur la sécurité du phosphate vers les formulations salines et huileuses | +0.8% | National, adoption la plus élevée dans les établissements de soins gériatriques et néphrologiques | Moyen terme (2-4 ans) |

| Innovations en matière d'emballage intelligent et de réduction des fuites | +0.5% | National, avec adoption précoce dans les circuits d'approvisionnement hospitalier | Long terme (≥ 4 ans) |

| Comportement préventif en matière de santé digestive chez les consommateurs influencés par le numérique | +0.6% | National, plus fort dans les données démographiques urbaines âgées de 25 à 45 ans | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande liée à la constipation et à la préparation intestinale

Le marché des produits à base de lavement aux États-Unis est étroitement lié au fardeau récurrent de la constipation chronique dans les tranches d'âge plus élevées, où 30 % à 40 % des personnes de plus de 65 ans signalent la constipation comme une préoccupation persistante. Ce fardeau se concentre davantage dans les soins institutionnels, où jusqu'à 80 % des résidents en maison de retraite de longue durée sont touchés, créant une demande régulière et répétée plutôt qu'une utilisation occasionnelle. Le vieillissement de la population renforce cette structure de demande, étant donné que la population des 65 ans et plus a atteint 61,2 millions de personnes et continue de croître. La pratique clinique soutient également l'utilisation, car les recommandations de consensus 2025 sur la préparation intestinale ont renforcé les schémas standardisés en doses fractionnées et reconnu l'utilisation adjuvante du lavement dans les protocoles établis. Sur le marché des produits à base de lavement aux États-Unis, cette combinaison de besoins liés à l'âge, de densité institutionnelle et de gestion intestinale guidée par les protocoles maintient la demande de base structurellement solide.

Évolution vers l'auto-administration à domicile

Le marché des produits à base de lavement aux États-Unis bénéficie d'une évolution constante de la gestion intestinale depuis les établissements supervisés vers le domicile. Le Bureau du recensement des États-Unis a indiqué que l'âge médian national a atteint 39,4 ans en 2025, tandis que la population âgée a continué de croître, ce qui soutient une demande plus élevée pour des produits conçus pour l'auto-utilisation et l'assistance par les aidants. MedPAC a signalé une marge Medicare FFS de 19 % pour les agences de soins à domicile indépendantes en 2025, ce qui indique que la prestation de soins à domicile reste financièrement viable dans les conditions actuelles. Ce modèle de soins soutient les voies de sortie qui orientent la gestion intestinale vers des produits utilisés en dehors des hôpitaux et des cliniques. Le cadre domiciliaire modifie également le profil de sécurité de la catégorie, étant donné que la revue systématique des rapports de cas de lavements au café auto-administrés a documenté des colites, des déséquilibres électrolytiques et des lésions thermiques, sans efficacité clinique rapportée. Sur le marché des produits à base de lavement aux États-Unis, cela renforce la valeur des formats pré-remplis, des applicateurs ergonomiques et des instructions plus claires qui réduisent les erreurs d'utilisation.

Expansion du commerce électronique et des circuits de pharmacie

Le marché des produits à base de lavement aux États-Unis est bien positionné pour bénéficier de l'expansion continue des circuits d'achat OTC, ce qui confirme l'étendue du circuit de santé grand public auquel les produits de lavement peuvent accéder. Dans cette catégorie, l'achat numérique est plus important que pour de nombreux autres produits OTC, car la confidentialité peut supprimer un obstacle à l'achat qui limite la conversion en magasin. La règle finale de la FDA sur les conditions supplémentaires pour une utilisation sans ordonnance, entrée en vigueur en janvier 2025, crée également un cadre pour la sélection numérique autonome et les voies sans ordonnance connexes[1]Administration américaine des aliments et des médicaments, « Règle finale sur les produits médicamenteux sans ordonnance avec une condition supplémentaire pour une utilisation sans ordonnance », FDA, fda.gov. Cette règle est importante pour le marché des produits à base de lavement aux États-Unis car elle favorise une acceptation plus large du soutien à la décision numérique dans les soins intestinaux grand public. À mesure que les circuits de pharmacie physiques et numériques continuent de coexister, les fournisseurs disposant d'une forte présence en commerce électronique, d'un étiquetage conforme et d'une livraison discrète sont mieux placés pour capter une demande qui resterait autrement supprimée.

Évolution axée sur la sécurité du phosphate vers les formulations salines et huileuses

Le marché des produits à base de lavement aux États-Unis connaît un glissement progressif de la composition à mesure que les préoccupations de sécurité modifient les comportements de prescription et les choix des consommateurs. En vertu du 21 CFR 201.307, les lavements OTC au phosphate de sodium comportent des avertissements obligatoires liés aux maladies rénales, aux affections cardiaques, à la déshydratation, aux limites de dosage et à l'utilisation au-delà d'un lavement en 24 heures. Ces restrictions encouragent une utilisation accrue des formulations salines et à l'huile minérale chez les patients âgés et comorbides, notamment lorsque les cliniciens souhaitent des options de gestion intestinale à moindre risque. Cela ne supprime pas la demande sur le marché des produits à base de lavement aux États-Unis, mais redirige les volumes vers des préparations considérées comme plus sûres en usage courant. Dans le même temps, les lavements au café restent le type de préparation à la croissance la plus rapide à 8,55 %, même si l'Institut national du cancer déclare qu'il n'existe aucune preuve scientifique soutenant les lavements au café pour le traitement d'une quelconque maladie et que des revues de cas publiées documentent des préoccupations de sécurité. Il en résulte un marché divisé où les formulations cliniquement fondées conservent une pertinence médicale tandis que les récits non cliniques continuent d'influencer une partie de la demande des consommateurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Stigmatisation sociale et inconfort des utilisateurs | -1.2% | National, avec la suppression la plus forte dans les marchés démographiques conservateurs et ruraux | Long terme (≥ 4 ans) |

| Préoccupations de sécurité et risque d'événements indésirables | -1.0% | National, concentré dans les établissements de soins aux personnes âgées et d'utilisation à domicile | Moyen terme (2-4 ans) |

| Remboursement limité et sensibilité aux prix | -0.8% | National, affectant particulièrement les personnes non assurées et à faibles revenus | Court terme (≤ 2 ans) |

| Substitution par des régimes intestinaux oraux et des thérapies alternatives | -0.7% | National, s'accélérant dans les soins primaires et les segments de consommateurs engagés numériquement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Stigmatisation sociale et inconfort des utilisateurs

Le marché des produits à base de lavement aux États-Unis se heurte encore à un plafond comportemental, car de nombreux consommateurs restent mal à l'aise avec la catégorie de produits et la méthode de traitement. Cet inconfort réduit les premiers essais, limite les achats répétés et affecte également la façon dont les patients discutent ouvertement des problèmes intestinaux avec les cliniciens. La confidentialité des achats en ligne peut réduire une partie de cette friction, mais elle ne résout pas entièrement l'hésitation qui commence avant même qu'une recherche de produit ne soit lancée. C'est pourquoi une image de marque neutre, un emballage discret et des instructions en langage clair sont devenus des outils pratiques pour élargir la base d'utilisateurs accessibles sur le marché des produits à base de lavement aux États-Unis. Tant que la gêne restera associée à l'utilisation de la catégorie, la demande continuera de rester en deçà des besoins cliniques dans certaines parties du marché.

Préoccupations de sécurité et risque d'événements indésirables

Les préoccupations de sécurité constituent un frein direct au marché des produits à base de lavement aux États-Unis, car les événements indésirables influencent simultanément les régulateurs, les cliniciens, les aidants et les consommateurs. La revue publiée des rapports de cas de lavements au café auto-administrés a documenté des colites, des déséquilibres électrolytiques, des lésions thermiques et d'autres complications sans preuve de bénéfice. Pour la catégorie plus large des phosphates, les exigences d'étiquetage de la FDA pour les lavements au phosphate de sodium reflètent une préoccupation persistante concernant la déshydratation et le risque rénal, notamment en cas de mauvaise utilisation des produits. L'Institut national du cancer déclare également que les lavements au café ne bénéficient d'aucun soutien scientifique pour le traitement des maladies, ce qui fait du type de préparation à la croissance la plus rapide l'un des plus exposés à l'examen. Sur le marché des produits à base de lavement aux États-Unis, cette combinaison d'alertes de sécurité et de faible compréhension des consommateurs peut ralentir l'adoption même lorsque le besoin global reste élevé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'administration : les formats de rétention gagnent en pertinence clinique

Le lavement de nettoyage détenait 38,31 % de la part du marché des produits à base de lavement aux États-Unis dans le type d'administration en 2025, tandis que les lavements de rétention devraient croître à un CAGR de 7,38 % jusqu'en 2031. Ce schéma montre que le plus grand bassin de revenus provient encore du nettoyage intestinal et de la gestion immédiate des symptômes, même si l'utilisation cliniquement ciblée se développe plus rapidement. Les formats de rétention gagnent en pertinence car ils soutiennent la gestion des maladies inflammatoires de l'intestin et l'administration ciblée de médicaments à la muqueuse colique, ce qui confère à cette catégorie une couche de demande plus guidée par les protocoles. Sur le marché des produits à base de lavement aux États-Unis, cela rend les produits de rétention moins exposés à la substitution occasionnelle que les formats de soulagement purement OTC. Cela déplace également une partie de la demande vers des cas d'utilisation liés à la prescription où la préférence du clinicien, la cohérence thérapeutique et l'observance du patient importent davantage que la large visibilité en rayon.

Ce changement est soutenu par l'activité produit du côté thérapeutique de la catégorie. La suspension rectale de mésalazine d'ANI Pharmaceuticals est restée au cœur de la base clinique de l'utilisation de rétention après la mise à jour de son étiquetage FDA en février 2024[2]ANI Pharmaceuticals, « Étiquette du médicament suspension rectale de mésalazine », DailyMed, dailymed.nlm.nih.gov. Les lavements de nettoyage servent toujours la base de soins aigus et pré-procéduraux du marché des produits à base de lavement aux États-Unis, mais la prudence réglementaire autour du phosphate de sodium favorise progressivement les alternatives à base de solution saline et d'huile dans les populations âgées et comorbides. Les lavements carminatifs et à retour de flux restent des catégories plus étroites, bien que les deux conservent leur pertinence dans les soins gériatriques en hospitalisation et la gestion de l'impaction fécale. Leur plus petite échelle laisse de la place aux fournisseurs spécialisés qui peuvent adapter les offres institutionnelles aux établissements de soins de longue durée et de soins complexes.

Par application : la santé intestinale préventive élargit le mandat clinique du marché

Le soulagement de la constipation représentait 42,24 % de la taille du marché des produits à base de lavement aux États-Unis dans l'application en 2025, tandis que la gestion de la santé intestinale devrait se développer à un CAGR de 7,52 % jusqu'en 2031. Cela montre que le marché des produits à base de lavement aux États-Unis dépend encore du soulagement de la constipation pour sa base de revenus, mais sa croissance la plus rapide s'oriente vers une gestion plus large de la santé intestinale. Ce glissement reflète un intérêt croissant pour la régulation intestinale soutenue, les soins orientés vers le microbiome et l'administration rectale ciblée dans les cas où la thérapie orale peut être insuffisante ou mal tolérée. Le mix d'applications évolue donc d'une utilisation de secours épisodique vers une gestion de plus longue durée dans des groupes de patients sélectionnés. En pratique, cela ouvre davantage de place aux voies de traitement guidées cliniquement plutôt qu'aux comportements d'achat OTC ponctuels.

La préparation intestinale pour les procédures reste une application stable et nécessaire sur le marché des produits à base de lavement aux États-Unis car elle est liée à des flux de travail cliniques établis plutôt qu'à une demande discrétionnaire. La mise à jour 2025 du groupe de travail multi-sociétés américain a renforcé les pratiques standardisées de préparation intestinale et maintenu le rôle adjuvant du lavement là où cela est cliniquement approprié. D'autres applications, notamment la désimpaction fécale pédiatrique, les soins palliatifs et la récupération post-chirurgicale, représentent une part plus faible mais ajoutent néanmoins une demande significative dans les différents contextes de soins. La reconnaissance croissante de la constipation comme problème de qualité de vie en oncologie et en soins de fin de vie élargit également la portée fonctionnelle de la catégorie. Les fabricants qui soutiennent des protocoles de santé intestinale durables et des outils d'observance des patients sont susceptibles de bénéficier le plus de l'évolution de ce mix d'applications.

Par préparation : les réseaux sociaux remodèlent la demande par type de préparation

Les lavements au phosphate de sodium détenaient 36,52 % de la part du marché des produits à base de lavement aux États-Unis dans le type de préparation en 2025, tandis que les lavements au café devraient croître à un CAGR de 8,55 % jusqu'en 2031. Le phosphate de sodium reste la plus grande classe de préparation car il est utilisé depuis longtemps dans le nettoyage intestinal et bénéficie d'une forte notoriété aussi bien auprès des consommateurs que des circuits institutionnels. Sa position reste substantielle sur le marché des produits à base de lavement aux États-Unis, mais les restrictions d'étiquetage et les préoccupations de sécurité rénale modèrent la largeur de sa recommandation dans les populations vulnérables. Les lavements au café, en revanche, se développent plus rapidement grâce à l'intérêt des consommateurs plutôt qu'à l'approbation clinique. Cela fait du type de préparation l'un des exemples les plus clairs de la façon dont la pratique médicale et la demande axée sur le bien-être peuvent évoluer dans des directions différentes au sein d'un même marché.

L'Institut national du cancer déclare qu'il n'existe aucune preuve scientifique soutenant les lavements au café pour le traitement des maladies, pourtant l'attention des consommateurs autour de ces produits continue de soutenir une croissance plus rapide de la catégorie. Des rapports de cas publiés continuent également de mettre en évidence des préoccupations de sécurité associées aux lavements au café auto-administrés PMC. Les lavements au baryum et les lavements à contraste hydrosoluble restent liés à l'utilisation en radiologie diagnostique et suivent donc une demande liée aux procédures plutôt que des fluctuations des préférences des consommateurs. Sur le marché des produits à base de lavement aux États-Unis, cela crée deux modèles de mise sur le marché parallèles, l'un fondé sur la confiance des médecins et la cohérence des approvisionnements, et l'autre fondé sur la découverte numérique par les consommateurs. Les fournisseurs qui opèrent aux deux extrémités de cette gamme ont besoin de stratégies distinctes en matière de gestion des risques, de communication et de positionnement des produits.

Par utilisateur final : les hôpitaux ancrent les revenus tandis que les soins à domicile s'accélèrent

Les hôpitaux détenaient 42,22 % de la taille du marché des produits à base de lavement aux États-Unis par utilisateur final en 2025, tandis que les soins de santé à domicile devraient se développer à un CAGR de 8,25 % jusqu'en 2031. Les hôpitaux restent le plus grand groupe d'utilisateurs finaux car ils concentrent la préparation à la coloscopie, la gestion intestinale aiguë, la récupération chirurgicale et le traitement des patients à acuité plus élevée dans des conditions supervisées. Ce rôle institutionnel établi confère au marché des produits à base de lavement aux États-Unis une base d'approvisionnement fiable qui est moins volatile que la demande purement au détail. Dans le même temps, les soins de santé à domicile se développent plus rapidement car les patients âgés gèrent de plus en plus leurs affections intestinales chroniques en dehors des hôpitaux une fois que l'épisode aigu immédiat est passé. Ce glissement des utilisateurs finaux modifie non seulement l'endroit où les produits sont utilisés, mais aussi la façon dont ils sont emballés, expliqués et pris en charge.

Le rapport de mars 2025 de MedPAC a montré une marge Medicare FFS de 19 % pour les agences de soins à domicile indépendantes, ce qui soutient une activité de référence continue vers les modèles de soins à domicile. Les cliniques restent un sous-segment complémentaire sur le marché des produits à base de lavement aux États-Unis, notamment dans les contextes de gastroentérologie et de chirurgie colorectale où la préparation intestinale et la gestion du suivi se font souvent en soins ambulatoires. Les maisons de retraite sont particulièrement importantes car des recherches publiées ont révélé que jusqu'à 80 % des résidents de longue durée sont touchés par la constipation chronique, créant un besoin concentré et répétitif. D'autres utilisateurs finaux, notamment les services d'urgence et les prestataires de soins palliatifs, ajoutent un volume incrémental là où des soins intestinaux aigus en cas d'impaction ou orientés vers le confort sont nécessaires. La croissance plus rapide des soins à domicile rend également la conception ergonomique, les formats à dose unique pré-remplis et des instructions plus claires plus importantes sur le plan commercial, car l'utilisation auto-administrée comporte un risque plus élevé de complications liées à la technique.

Par format de produit : la jetabilité domine, la réutilisabilité émerge

Les kits de lavement jetables détenaient 45,52 % du marché en 2025, tandis que les kits de lavement réutilisables devraient se développer à un CAGR de 8,05 % jusqu'en 2031. Les kits jetables restent le format le plus important car ils correspondent aux priorités de contrôle des infections dans les établissements supervisés et sont pratiques pour les consommateurs qui souhaitent un produit prêt à l'emploi avec une configuration minimale. Sur le marché des produits à base de lavement aux États-Unis, cela a aidé les formats jetables à maintenir une large pertinence aussi bien dans les circuits d'approvisionnement hospitalier que dans les circuits de vente au détail OTC. Les flacons de lavement pré-remplis soutiennent également ce schéma car ils simplifient le dosage et réduisent les étapes de préparation pour les utilisateurs à domicile. Les poches à lavement continuent d'occuper une niche plus petite mais stable où le nettoyage à grand volume ou les routines spécialisées restent pertinents.

Les kits réutilisables se développent plus rapidement car certains consommateurs en soins chroniques évaluent la gestion intestinale comme un besoin répété plutôt qu'une décision d'achat ponctuelle. Ce comportement est particulièrement visible dans la partie soins de santé à domicile du marché des produits à base de lavement aux États-Unis, où l'économie par utilisation et la familiarité à long terme peuvent justifier un investissement dans du matériel durable. Les formats réutilisables créent également un modèle de revenus différent car les achats de solutions de recharge et d'accessoires peuvent prolonger la valeur client au-delà de la première vente. Cela rend le segment réutilisable plus adapté aux modèles de vente directe aux consommateurs, adjacents à la télésanté et par abonnement que de nombreux produits jetables. Les entreprises qui équilibrent les portefeuilles jetables et réutilisables sont mieux positionnées pour servir à la fois le volume institutionnel et la fidélisation des soins chroniques à domicile.

Analyse géographique

Le marché des produits à base de lavement aux États-Unis présente des variations régionales claires car la demande est façonnée par la structure d'âge, le fardeau des maladies chroniques, l'accès aux soins et le comportement des consommateurs. Le Sud et le Sud-Est supportent un fardeau de constipation plus lourd car ces régions combinent des parts plus élevées de résidents âgés avec des taux supérieurs à la moyenne d'obésité et de diabète de type 2. Des recherches publiées dans BMC Public Health ont trouvé une association significative entre un IMC élevé et le risque de constipation, ce qui soutient ce schéma régional. Les zones rurales de ces régions s'appuient également davantage sur la gestion intestinale auto-administrée car l'accès à la gastroentérologie spécialisée est moins dense. Des États tels que la Floride, le Maine, la Pennsylvanie et la Virginie-Occidentale se distinguent par des profils d'âge plus élevés, ce qui soutient des bassins plus importants de demande de soins aux personnes âgées sur le marché des produits à base de lavement aux États-Unis[3]Bureau du recensement des États-Unis, « Vieillissement de la population américaine alors que la nation fête ses 250 ans », Bureau du recensement des États-Unis, census.gov.

Le Nord-Est et le Midwest restent d'importants centres institutionnels pour le marché des produits à base de lavement aux États-Unis car ils disposent de réseaux denses de centres médicaux universitaires, d'établissements de soins procéduraux et de systèmes d'approvisionnement hospitalier établis. Dans ces régions, les kits jetables, les solutions salines et les formulations de rétention sont plus centraux dans les décisions d'achat car l'utilisation supervisée est plus courante. Le consensus 2025 sur la préparation intestinale soutient une plus grande standardisation dans la pratique liée à la coloscopie, ce qui contribue à maintenir une demande institutionnelle cohérente dans les principaux marchés métropolitains. La comparaison numérique des achats est également importante dans ces régions car les consommateurs passent souvent entre la vente au détail physique et les achats en ligne lors de l'évaluation des produits OTC de soins intestinaux.

La côte Ouest présente une plus forte concentration de consommateurs intéressés par la médecine intégrative, la santé préventive et les soins liés au microbiome, ce qui correspond à la croissance plus rapide de la gestion de la santé intestinale sur le marché des produits à base de lavement aux États-Unis. Ce même profil régional aide à expliquer pourquoi les préparations alternatives reçoivent plus d'attention là-bas que dans de nombreuses autres parties du pays. La sensibilité aux prix varie encore selon les États car le remboursement OTC reste limité, ce qui peut orienter la demande vers des options moins coûteuses ou à marque de distributeur. Dans toutes les régions, les achats en ligne élargissent l'accès aux communautés mal desservies et réduisent la barrière de visibilité sociale qui peut autrement retarder l'adoption des produits.

Paysage concurrentiel

Le marché des produits à base de lavement aux États-Unis reste fragmenté et est divisé entre les leaders OTC grand public et les fournisseurs institutionnels de soins intestinaux. Les marques OTC établies bénéficient de la notoriété en grande surface, de la reconnaissance répétée des consommateurs et de formats d'utilisation simples qui correspondent aux besoins courants de soulagement de la constipation. Fleet Laboratories et sa société mère C.B. Fleet Company continuent de détenir une position solide dans les formats de lavement salin grand public grâce à une large présence en grande surface et une reconnaissance de marque de longue date. La concurrence institutionnelle est plus distribuée, avec Coloplast, ConvaTec et Hollister qui poursuivent toutes des opportunités de gestion intestinale et de soins adjacents à travers des systèmes de produits, une formation clinique et des relations d'approvisionnement. Medline Industries et Cardinal Health comptent également sur le marché des produits à base de lavement aux États-Unis car la portée de l'approvisionnement hospitalier, la profondeur des contrats et la fiabilité de la distribution façonnent la capture de parts dans les établissements supervisés.

La stratégie concurrentielle est de plus en plus centrée sur les plateformes de maladies chroniques plutôt que sur la participation à un seul produit. La stratégie Impact4 de Coloplast, présentée en septembre 2025, a identifié les soins intestinaux comme l'un des principaux domaines de croissance de l'entreprise, ce qui signale un investissement continu dans le développement de produits et l'accès au marché. La mise à jour de trading de l'assemblée générale annuelle de ConvaTec en avril 2026 a mis en évidence le lancement prévu de Flexi-Seal Air au second semestre 2026, montrant un intérêt continu pour l'innovation en gestion intestinale dans les soins institutionnels. Cardinal Health a ajouté une démarche axée sur les circuits en janvier 2026 à travers ContinuCare Pathway, conçu pour soutenir les transitions des patients entre les établissements de soins et pouvant renforcer la distribution de produits consommables. Ces actions montrent que la concurrence sur le marché des produits à base de lavement aux États-Unis est de plus en plus façonnée par la continuité des soins, le soutien aux services et la profondeur des plateformes spécifiques aux problèmes.

Un espace blanc notable subsiste dans les kits réutilisables à usage domestique, où aucun fournisseur ne semble avoir construit le même degré de leadership de catégorie que les grandes marques OTC dans les formats jetables. Cela laisse de la place aux acteurs en place et aux entrants spécialisés qui peuvent combiner du matériel ergonomique, des modèles de recharge et un positionnement discret en vente directe aux consommateurs. Les attributions de contrats d'Hollister en avril 2026 avec Premier reflètent également la valeur continue des accords institutionnels pour maintenir l'accès et la crédibilité dans les circuits de soins intestinaux adjacents. Sur le marché des produits à base de lavement aux États-Unis, les entreprises qui associent la fiabilité des produits à l'adéquation aux circuits sont mieux placées pour défendre leurs parts que celles qui s'appuient uniquement sur la notoriété de la marque.

Leaders du secteur des produits à base de lavement aux États-Unis

Baxter International Inc.

B. Braun Melsungen AG

Coloplast Group

Hollister Incorporated

Medline Industries, LP

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Cardinal Health a lancé ContinuCare Pathway, un programme de référence de la pharmacie au fournisseur conçu pour améliorer la continuité des soins pour les patients en transition entre les établissements de soins, soutenant la distribution de consommables médicaux, y compris les produits de soins intestinaux, via les circuits de pharmacie de détail.

- Juillet 2025 : Clinigen s'est associé à MaaT Pharma dans le cadre d'un accord exclusif de licence et de distribution à long terme, ainsi qu'un accord d'approvisionnement commercial. MaaT Pharma, une société de biotechnologie en phase clinique avancée, travaille à rendre sa thérapie à base de microbiote, MaaT013, disponible pour les patients en Europe et au Royaume-Uni.

Périmètre du rapport sur le marché des produits à base de lavement aux États-Unis

Selon le périmètre du rapport, les produits à base de lavement sont des articles médicaux ou de soins personnels conçus pour introduire des liquides dans le rectum et la partie inférieure de l'intestin par l'anus. Ces produits sont couramment utilisés pour soulager la constipation, nettoyer l'intestin avant des examens médicaux (tels qu'une coloscopie) ou administrer des médicaments.

La segmentation du marché des produits à base de lavement aux États-Unis est catégorisée par type d'administration, application, préparation, utilisateur final et format de produit. Par type d'administration, le marché comprend le lavement de nettoyage, le lavement carminatif, le lavement de rétention et le lavement à retour de flux. Par application, il couvre le soulagement de la constipation, la préparation intestinale pour les procédures, la gestion de la santé intestinale et d'autres applications. Par préparation, la segmentation comprend les lavements au phosphate de sodium, les lavements au café, les lavements au baryum et les lavements à contraste hydrosoluble. Par utilisateur final, le marché est divisé en hôpitaux, cliniques, soins de santé à domicile et autres utilisateurs finaux. Par format de produit, il comprend les kits de lavement jetables, les kits de lavement réutilisables, les flacons de lavement pré-remplis et les poches à lavement. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Lavement de nettoyage |

| Lavement carminatif |

| Lavement de rétention |

| Lavement à retour de flux |

| Soulagement de la constipation |

| Préparation intestinale pour les procédures |

| Gestion de la santé intestinale |

| Autres applications |

| Lavements au phosphate de sodium |

| Lavements au café |

| Lavements au baryum |

| Lavements à contraste hydrosoluble |

| Hôpitaux |

| Cliniques |

| Soins de santé à domicile |

| Autres utilisateurs finaux |

| Kits de lavement jetables |

| Kits de lavement réutilisables |

| Flacons de lavement pré-remplis |

| Poches à lavement |

| Par type d'administration | Lavement de nettoyage |

| Lavement carminatif | |

| Lavement de rétention | |

| Lavement à retour de flux | |

| Par application | Soulagement de la constipation |

| Préparation intestinale pour les procédures | |

| Gestion de la santé intestinale | |

| Autres applications | |

| Par préparation | Lavements au phosphate de sodium |

| Lavements au café | |

| Lavements au baryum | |

| Lavements à contraste hydrosoluble | |

| Par utilisateur final | Hôpitaux |

| Cliniques | |

| Soins de santé à domicile | |

| Autres utilisateurs finaux | |

| Par format de produit | Kits de lavement jetables |

| Kits de lavement réutilisables | |

| Flacons de lavement pré-remplis | |

| Poches à lavement |

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché des produits à base de lavement aux États-Unis en 2026 ?

Le marché des produits à base de lavement aux États-Unis s'élève à 579,66 millions USD en 2026 et devrait atteindre 807,32 millions USD d'ici 2031 à un CAGR de 6,85 %.

Quelle application contribue le plus aux revenus en 2025 ?

Le soulagement de la constipation détenait 42,24 % en 2025, ce qui en fait la plus grande base d'application pour la génération de revenus actuels.

Quel segment connaît la croissance la plus rapide jusqu'en 2031 ?

Les soins de santé à domicile constituent le segment d'utilisateurs finaux à la croissance la plus rapide à un CAGR de 8,25 %, tandis que les lavements au café mènent la croissance des préparations à un CAGR de 8,55 % jusqu'en 2031.

Pourquoi les produits à usage domestique gagnent-ils du terrain aux États-Unis ?

Le vieillissement démographique, la viabilité financière de la prestation de soins à domicile et la préférence pour la gestion des affections intestinales chroniques en dehors des hôpitaux soutiennent une demande plus forte pour les produits à usage domestique.

Pourquoi les formats jetables dominent-ils encore même si les kits réutilisables se développent plus rapidement ?

Les kits de lavement jetables détenaient 45,52 % en 2025 car ils correspondent aux besoins de contrôle des infections et de commodité, tandis que les kits de lavement réutilisables progressent grâce à un coût à long terme plus faible et à une utilisation en soins chroniques.

Quels sont les principaux risques affectant la croissance future ?

La stigmatisation sociale, l'auto-administration incorrecte et les préoccupations de sécurité concernant les lavements au phosphate de sodium et au café restent les principales contraintes à une adoption plus large.

Dernière mise à jour de la page le: