米国浣腸ベース製品市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

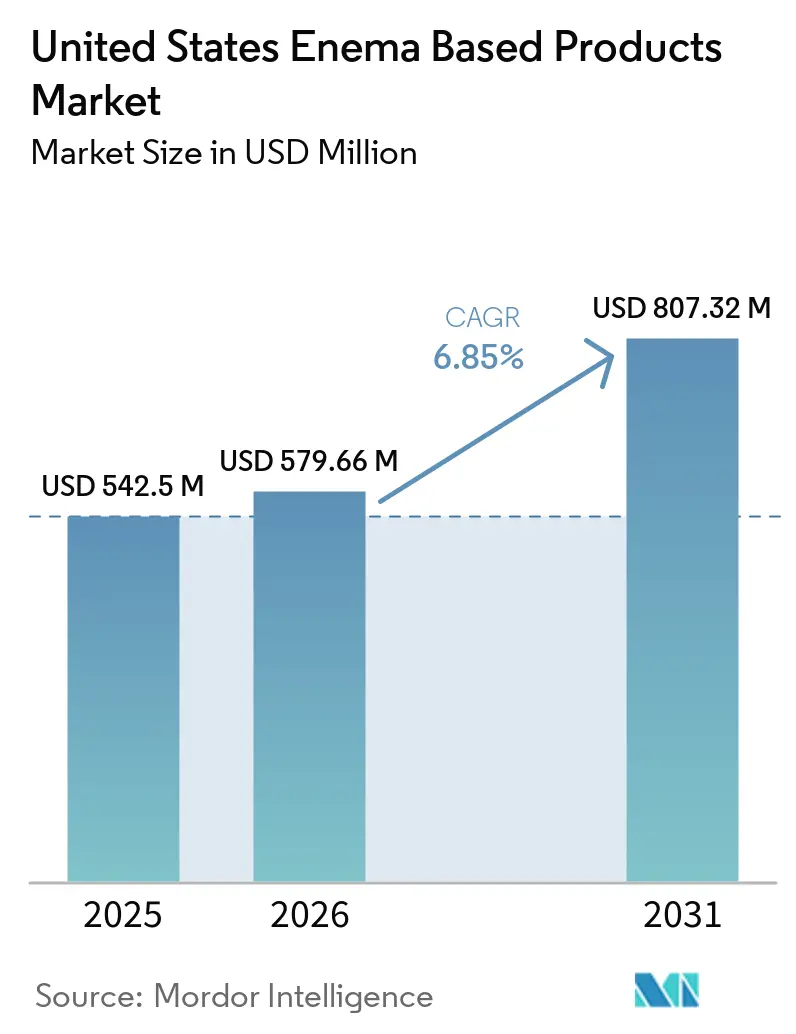

| 基準年の市場規模 (2025) | 542.5 百万米ドル |

| 市場規模 (2026) | 579.66 百万米ドル |

| 市場規模 (2031) | 807.32 百万米ドル |

| 成長率 (2026 - 2031) | 6.85% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国浣腸ベース製品市場分析

米国浣腸ベース製品市場規模は、2025年の5億4,250万米ドルから2026年には5億7,966万米ドルに成長し、2026年~2031年のCAGR 6.85%で2031年までに8億732万米ドルに達する見込みです。

本市場は、慢性便秘からの継続的な需要によって支えられており、特に高齢者においては、地域社会および長期療養施設の双方において便秘が持続的な課題となっています。国内の年齢構成がこの需要基盤を強化しており、2025年には65歳以上の人口が6,120万人に達し、全国の年齢中央値が39.4歳に上昇したことで、より穏やかで介護者にも使いやすい排便管理製品への持続的な需要が支持されています。米国浣腸ベース製品市場はまた、在宅ケアへの着実な移行によっても形成されており、プレフィルド・使いやすい・再利用可能なフォーマットの役割が拡大するとともに、製品ラベリング、投与量の明確さ、アプリケーター設計の重要性が高まっています。製剤における安全性に関連した変化により、高齢者および併存疾患を持つ患者においてリン酸塩を多く含む製品から生理食塩水および油性代替品への需要が移行しており、一方で代替製剤は正式な臨床経路外での消費者の関心を引き続き集めています。米国浣腸ベース製品市場における競争活動は、強力な小売認知度を持つ確立されたOTCブランドと、調達力、臨床サポート、慢性ケアプラットフォーム開発を通じて競争する施設向けサプライヤーとの間でバランスが保れています。

主要レポートのポイント

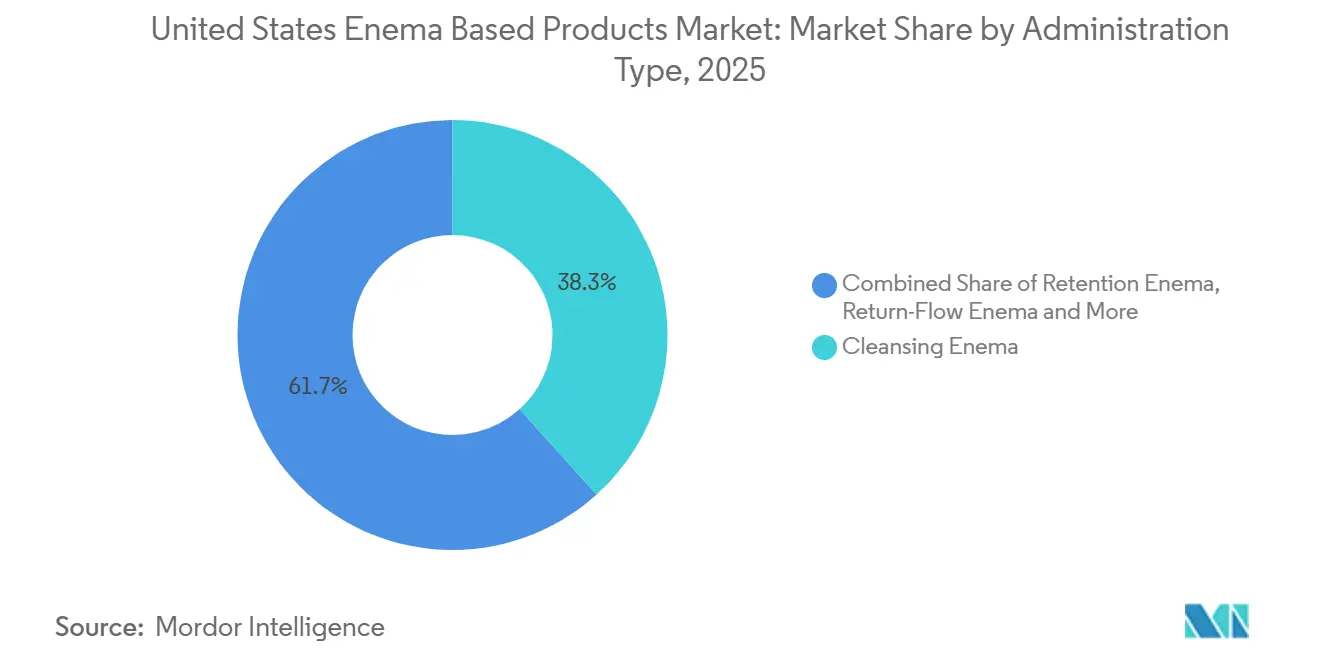

- 投与タイプ別では、洗浄浣腸が2025年に市場の38.31%を占め、保留浣腸は2031年にかけてCAGR 7.38%で拡大する見込みです。

- 用途別では、便秘解消が2025年に市場の42.24%を占め、腸管健康管理は2031年にかけてCAGR 7.52%で拡大する見込みです。

- 製剤別では、リン酸ナトリウム浣腸が2025年に市場の36.52%を占め、コーヒー浣腸は2031年にかけてCAGR 8.55%で拡大する見込みです。

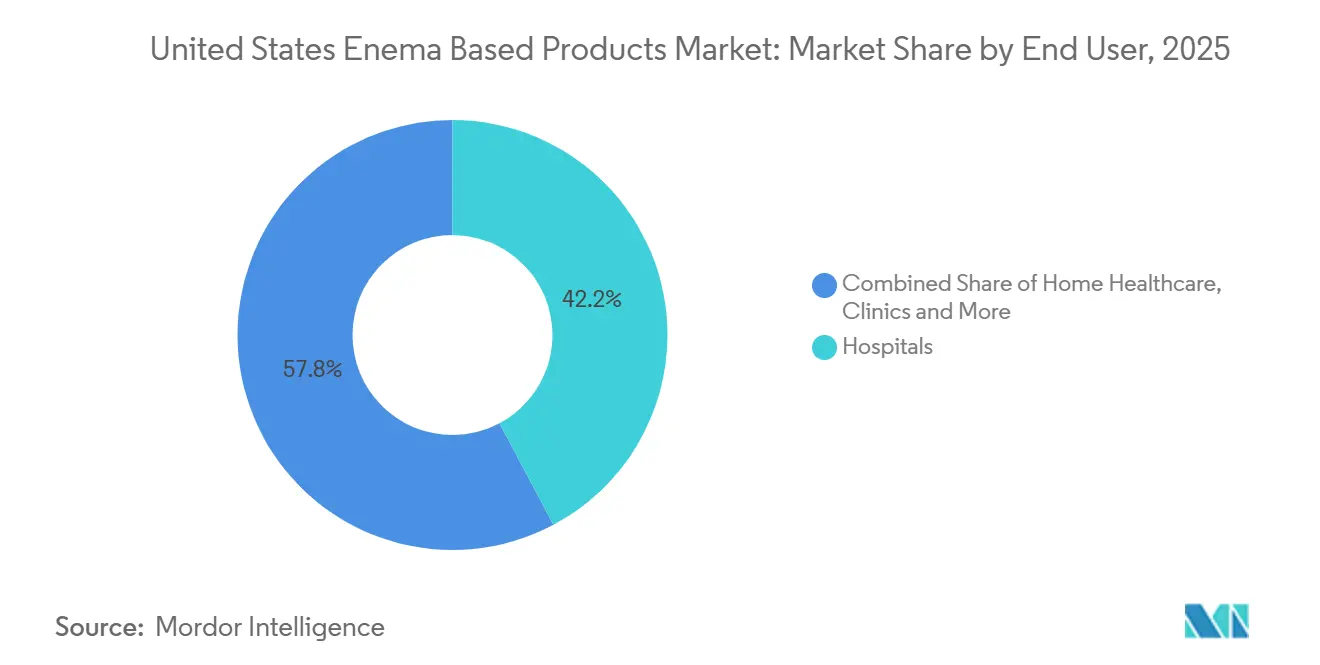

- エンドユーザー別では、病院が2025年に市場の42.22%を占め、在宅医療は2031年にかけてCAGR 8.25%で拡大する見込みです。

- 製品フォーマット別では、使い捨て浣腸キットが2025年に市場の45.52%を占め、再利用可能浣腸キットは2031年にかけてCAGR 8.05%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国浣腸ベース製品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 便秘および腸管前処置需要の増加 | +2.1% | 全国的、特に南部および南東部の高齢化コミュニティで高い強度 | 短期(2年以内) |

| 在宅自己投与への移行 | +1.5% | 全国的、臨床アクセスが限られた郊外および農村市場での早期成長 | 中期(2年~4年) |

| 電子商取引および薬局チャネルの拡大 | +1.2% | 全国的、電子薬局普及率の高い大都市圏で加速 | 短期(2年以内) |

| リン酸塩から生理食塩水および油性製剤への安全性主導の移行 | +0.8% | 全国的、老年医学および腎臓病専門ケア施設での採用が最も高い | 中期(2年~4年) |

| スマートパッケージングおよび漏れ防止イノベーション | +0.5% | 全国的、病院調達チャネルでの早期採用 | 長期(4年以上) |

| デジタルの影響を受けた消費者における予防的消化器健康行動 | +0.6% | 全国的、25歳~45歳の都市部人口で最も強い | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

便秘および腸管前処置需要の増加

米国浣腸ベース製品市場は、高齢者層における慢性便秘の継続的な負担と密接に関連しており、65歳以上の30%~40%が便秘を持続的な懸念として報告しています。この負担は施設ケアにおいてり集中しており、長期入居の介護施設入居者の最大80%が影響を受けており、散発的な使用ではなく安定した繰り返しの需要を生み出しています。65歳以上の人口が6,120万人に達し、引き続き拡大していることから、人口の高齢化がこの需要構造を強化しています。臨床実践も利用を支持しており、2025年の腸管前処置に関するコンセンサス勧告が標準化された分割投与レジメンを強化し、確立されたプロトコルにおける補助的浣腸使用を認めました。米国浣腸ベース製品市場において、年齢関連の需要、施設密度、プロトコル主導の排便管理のこの組み合わせが、基礎需要を構造的に堅固に保っています。

在宅自己投与への移行

米国浣腸ベース製品市場は、排便管理が監督された施設から在宅へと着実に移行することで恩恵を受けています。米国国勢調査局は、2025年に全国の年齢中央値が39.4歳に達したと報告しており、高齢者人口が引き続き増加していることから、自己使用および介護者支援向けに設計された製品への需要が高まっています。MedPACは2025年に独立型在宅医療機関のFFS(出来高払い)メディケアマージンが19%であると報告しており、現在の条件下で在宅ケア提供が財務的に持続可能であることを示しています。そのケアモデルは、排便管理を病院やクリニック外で使用される製品へと移行させる退院経路を支持しています。在宅環境はまたカテゴリーの安全プロファイルを変化させており、自己投与コーヒー浣腸の症例報告の系統的レビューでは、大腸炎、電解質不均衡、熱傷が記録され、臨床的有効性の報告はありませんでした。米国浣腸ベース製品市場において、これはプレフィルドフォーマット、人間工学的アプリケーター、およびユーザーエラーを低減するより明確な使用説明書の価値を高めています。

電子商取引および薬局チャネルの拡大

米国浣腸ベース製品市場は、OTC購買チャネルの継続的な拡大から恩恵を受ける位置にあり、浣腸製品がアクセスできる消費者健康チャネルの広さを確認しています。このカテゴリー内では、プライバシーが店頭での購買を制限する購買障壁を取り除くことができるため、デジタル購買は他の多くのOTC製品よりも重要です。2025年1月に発効したFDAの非処方薬製品に関する追加条件の最終規則もまた、デジタルによる自己選択および関連する非処方経路のフレームワークを構築しています[1]米国食品医薬品局、「非処方使用のための追加条件を伴う非処方薬製品に関する最終規則」、FDA、fda.gov。この規則は、消費者の排便ケアにおけるデジタル意思決定支援のより広い受け入れを支持するため、米国浣腸ベース製品市場にとって重要です。実店舗とデジタル薬局チャネルが共存し続ける中、強力な電子商取引プレンス、適合したラベリング、および目立たない配送を持つサプライヤーは、そうでなければ抑制されたままとなる需要を取り込む上でより有利な立場にあります。

リン酸塩から生理食塩水および油性製剤への安全性主導の移行

米国浣腸ベース製品市場では、安全性への懸念が処方行動および消費者選択を変化させるにつれて、製品ミックスの緩やかな変化が見られます。21 CFR 201.307に基づき、OTCリン酸ナトリウム浣腸には、腎疾患、心疾患、脱水、投与量制限、および24時間以内に1回を超える浣腸の使用に関する必須警告が付されています。これらの制限は、特に臨床医がより低リスクの排便管理オプションを求める高齢者および併存疾患を持つ患者において、生理食塩水およびミネラルオイル製剤のより広い使用を促進しています。これは米国浣腸ベース製品市場から需要を取り除くものではありませんが、日常的な使用においてより安全とみなされる製剤へと量を移行させます。同時に、コーヒー浣腸は最も急成長している製剤タイプとしてCAGR 8.55%を記録していますが、国立がん研究所はいかなる疾患の治療においてもコーヒー浣腸を支持する科学的証拠はないと述べており、発表された症例レビューでは安全性への懸念が記録されています。その結果、臨床的根拠に基づく製剤が医療的関連性を保持する一方で、非臨床的な語りが消費者需要の一部に影響を与え続けるという分断された市場が生まれています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 社会的スティグマおよびユーザーの不快感 | -1.2% | 全国的、保守的な人口統計および農村市場での抑制が最も高い | 長期(4年以上) |

| 安全性への懸念および有害事象リスク | -1.0% | 全国的、高齢者ケアおよび在宅使用環境に集中 | 中期(2年~4年) |

| 限られた償還および価格感応度 | -0.8% | 全国的、特に無保険者および低所得者層に影響 | 短期(2年以内) |

| 経口排便レジメンおよび代替療法による代替 | -0.7% | 全国的、プライマリケアおよびデジタルに精通した消費者セグメントで加速 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

社会的スティグマおよびユーザーの不快感

米国浣腸ベース製品市場は依然として行動的な上限に直面しており、多くの消費者が製品カテゴリーと治療方法の両方に不快感を覚えています。その不快感は初回試用を減少させ、リピート購入を制限し、また患者が排便の問題を臨床医と率直に話し合う方法にも影響します。オンライン購買におけるプライバシーはこの摩擦の一部を軽減できますが、製品検索が始まる前から生じるためらいを完全に解決するものではありません。これが、中立的なブランディング、目立たないパッケージング、および平易な言葉による使用明書が、米国浣腸ベース製品市場においてリーチ可能なユーザーベースを拡大するための実用的なツールとなっている理由です。カテゴリー使用に対する恥ずかしさが残る限り、市場の一部では需要が臨床的ニーズに遅れ続けるでしょう。

安全性への懸念および有害事象リスク

安全性への懸念は、有害事象が規制当局、臨床医、介護者、および消費者に同時に影響を与えるため、米国浣腸ベース製品市場に対する直接的な抑制要因であり続けています。自己投与コーヒー浣腸の症例報告の発表されたレビューでは、大腸炎、電解質不均衡、熱傷、およびその他の合併症が、有益性の証拠なしに記録されています。より広いリン酸塩カテゴリーについては、リン酸ナトリウム浣腸に対するFDAのラベリング要件が、特に製品が誤用された場合の脱水および腎リスクに関する継続的な懸念を反映しています。国立がん研究所もまた、コーヒー浣腸は疾患治療に対する科学的支持を欠くと述べており、これにより最も急成長している製剤タイプが最も精査にさらされやすいものの一つとなっています。米国浣腸ベース製品市場において、安全性警告と消費者理解の低さのこの組み合わせは、全体的なニーズが高いままであっても採用を遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

投与タイプ別:保留フォーマットが臨床的関連性を獲得

洗浄浣腸は2025年の投与タイプにおける米国浣腸ベース製品市場シェアの38.31%を占め、保留浣腸は2031年にかけてCAGR 7.38%で成長する見込みです。このパターンは、臨床的に標的を絞った使用がより速く拡大しているにもかかわらず、最大の収益プールが依然として腸管洗浄および即時症状管理から来ていることを示しています。保留フォーマットは、炎症性腸疾患の管理および結腸粘膜への標的薬物送達を支持するため関連性を高めており、このカテゴリーにより多くのプロトコル主導の需要層を与えています。米国浣腸ベース製品市場において、これにより保留製品は純粋なOTC救済フォーマットよりも偶発的な代替に対してさらされにくくなっています。また、臨床医の好み、治療の一貫性、および患者のアドヒアランスが広い棚の視認性よりも重要な処方連動の使用事例へと需要の一部を移行させます。

この変化は、カテゴリーの治療側における製品活動によって支持されています。ANI Pharmaceuticalsのメサラミン直腸懸濁液浣腸は、2024年2月のFDAラベリング更新後も保留使用の臨床的基盤の一部であり続けました[2]ANI Pharmaceuticals、「メサラミン直腸懸濁液浣腸薬品ラベル」、DailyMed、dailymed.nlm.nih.gov。洗浄浣腸は依然として米国浣腸ベース製品市場の急性期ケアおよび処置前基盤を担っていますが、リン酸ナトリウムに関する規制上の注意が、高齢者および併存疾患を持つ患者において生理食塩水ベースおよび油性代替品を徐々に優先させています。駆風浣腸および逆流浣腸はより狭いカテゴリーであり続けていますが、いずれも入院高齢者ケアおよび糞便嵌入管理において関連性を保持しています。その小規模さは、長期ケアおよび複雑ケア施設に合わせた施設向けオファリングを調整できる専門サプライヤーに余地を残しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:予防的腸管健康が市場の臨床的使命を拡大

便秘解消は2025年の用途における米国浣腸ベース製品市場規模の42.24%のシェアを占め、腸管健康管理は2031年にかけてCAGR 7.52%で拡大する見込みです。これは、米国浣腸ベース製品市場が依然として収益基盤を便秘解消に依存しているものの、より速い成長がより広い腸管健康管理へと移行していることを示しています。この変化は、持続的な排便調節、マイクロバイオーム指向のケア、および経口療法が不十分または忍容性が低い場合における標的直腸送達への関心の高まりを反映しています。したがって、用途ミックスは選択された患者グループにおける一時的な救済使用からより長期の管理へと移行しています。実際には、これにより一回限りのOTC購買行動よりも臨床的に誘導された治療経路のための余地が広がります。

処置のための腸管前処置は、裁量的な需要ではなく確立された臨床ワークフローに結びついているため、米国浣腸ベース製品市場において安定した必要不可欠な用途であり続けています。2025年の米国多学会タスクフォースの更新は、標準化された腸管前処置の実践を強化し、臨床的に適切な場合における補助的浣腸使用の役割を持続させました。小児糞便嵌入解除、緩和ケア、術後回復を含むその他の用途は、より小さなシェアを占めますが、ケア施設全体で依然として意味のある需要を加えています。腫瘍学および終末期ケアにおける生活の質の問題としての便秘の認識の高まりも、カテゴリーの機能的範囲を広げています。持続的な腸管健康プロトコルおよび患者アドヒアランスツールを支援するメーカーは、こ用途ミックスが進化し続けるにつれて最も恩恵を受ける可能性が高いです。

製剤別:ソーシャルメディアが製剤タイプの需要を再形成

リン酸ナトリウム浣腸は2025年の製剤タイプにおける米国浣腸ベース製品市場シェアの36.52%を占め、コーヒー浣腸はCAGR 8.55%で成長する見込みです。リン酸ナトリウムは腸管洗浄における長年の使用実績と消費者および施設チャネル双方での強い認知度を持つため、最大の製剤クラスであり続けています。その地位は米国浣腸ベース製品市場において依然として実質的ですが、ラベルの制限および腎安全性への懸念が脆弱な患者集団においてどれほど広く推奨されるかを緩和しています。コーヒー浣腸は対照的に、臨床的支持ではなく消費者主導の関心を通じてより速く拡大しています。これにより製剤タイプは、医療実践とウェルネス主導の需要が同じ市場内で異なる方向に動く方法の最も明確な例の一つとなっています。

国立がん研究所は疾患治療においてコーヒー浣腸を支持する科学的証拠はないと述べていますが、これらの製品に関する消費者の関心はより速いカテゴリー成長を支持し続けています。発表された症例報告もまた、自己投与コーヒー浣腸に関連する安全性への懸念を引き続き強調しています。バリウム浣腸および水溶性造影浣腸は診断放射線学の使用に結びついており、したがって消費者の好みの変動ではなく処置連動の需要に従います。米国浣腸ベース製品市場において、これにより二つの並行した市場参入モデルが生まれており、一方は医師の信頼と調達の一貫性に基づき、もう一方はデジタル消費者の発見に基づいています。この範囲の両端で事業を展開するサプライヤーは、異なるリスク管理、コミュニケーション、および製品ポジショニング戦略を必要とします。

エンドユーザー別:病院が収益を支え、在宅ケアが加速

病院は2025年のエンドユーザー別米国浣腸ベース製品市場規模の42.22%のシェアを占め、在宅医療は2031年にかけてCAGR 8.25%で拡大する見込みです。病院は監督された条件下で大腸内視鏡検査前処置、急性排便管理、外科的回復、および高重症度患者の治療を集中させているため、最大のエンドユーザーグループであり続けています。この確立された施設的役割は、米国浣腸ベース製品市場に純粋な小売需要よりも変動が少ない信頼できる調達基盤を与えています。同時に、高齢患者が急性エピソードが過ぎた後に病院外で慢性的な排便状態を管理するようになっているため、在宅医療はより速く成長しています。このエンドユーザーの変化は、製品が使用される場所だけでなく、どのようにパッケージングされ、説明され、サポートされるかも変化させています。

MedPACの2025年3月のレポートは、独立型在宅医療機関のFFS(出来高払い)メディケアマージンが19%であることを示しており、在宅ケアモデルへの継続的な紹介活動を支持しています。クリニックは、腸管前処置とフォローアップ管理が外来ケアで行われることが多い消化器内科および大腸外科の施設において、米国浣腸ベース製品市場の補完的なサブセグメントであり続けています。介護施設は、発表された研究が長期入居者の最大80%が慢性便秘の影響を受けていることを発見したため、特に重要であり、集中した繰り返しの需要を生み出しています。救急部門および緩和ケアプロバイダーを含むその他のエンドユーザーは、急性嵌入または快適さ指向の排便ケアが必要な場合に増分的な量を加えます。在宅ケアのより速い成長はまた、自己投与使用が技術関連の合併症のより高いリスクを伴うため、人間学的設計、プレフィルド単回投与フォーマット、およびより明確な使用説明書を商業的により重要にしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

製品フォーマット別:使い捨てが主流、再利用可能が台頭

使い捨て浣腸キットは2025年に市場の45.52%を占め、再利用可能浣腸キットはCAGR 8.05%で拡大する見込みです。使い捨てキットは、監督された施設での感染管理の優先事項に合致し、最小限のセットアップで使用準備が整った製品を求める消費者にとって便利であるため、最大のフォーマットであり続けています。米国浣腸ベース製品市場において、これにより使い捨てフォーマットは病院調達とOTC小売チャネルの双方で広い関連性を維持するのに役立っています。プレフィルド浣腸ボトルもまた、在宅ユーザーの投与を簡素化し準備ステップを削減するため、このパターンを支持しています。浣腸バッグは、大量洗浄または特殊なルーティンが関連する場合に、より小さいが安定したニッチを占め続けています。

再利用可能キットは、一部の慢性ケア消費者が排便管理を一回限りの購買決定ではなく繰り返しのニーズとして評価するため、より速く成長しています。その行動は、使用ごとの経済性と長期的な慣れが耐久性のあるハードウェアへの投資を正当化できる米国浣腸ベース製品市場の在宅医療部分で特に顕著です。再利用可能フォーマットはまた、詰め替えソリューションおよびアクセサリー購入が最初の販売を超えて顧客価値を延長できるため、異なる収益モデルを生み出します。これにより再利用可能セグメントは、多くの使い捨て製品よりも直接消費者向け、遠隔医療隣接型、およびサブスクリプション型の販売モデルに適しています。使い捨てと再利用可能なポートフォリオのバランスをとる企業は、施設の量と慢性在宅ケアの維持の両方に対応するためにより良い立場にあります。

地理的分析

米国浣腸ベース製品市場は、需要が年齢構成、慢性疾患負担、ケアアクセス、および消費者行動によって形成されるため、明確な地域的変動を示しています。南部および南東部は、これらの地域が高齢者の高い割合と平均以上の肥満および2型糖尿病の割合を組み合わせているため、より重い便秘負担を抱えています。BMC公衆衛生に発表された研究は、BMI上昇と便秘リスクの間に有意な関連を見出しており、この地域パターンを支持しています。これらの地域内の農村部はまた、専門消化器内科へのアクセスが少ないため、自己投与による排便管理により大きく依存しています。フロリダ州、メイン州、ペンシルベニア州、ウェストバージニア州などの州は高齢の年齢プロファイルで際立っており、米国浣腸ベース製品市場における高齢者ケア需要のより大きなプールを支持しています[3]米国国勢調査局、「建国250周年を迎える米国の人口高齢化」、米国国勢調査局、census.gov。

北東部および中西部は、学術医療センター、処置ケア施設、および確立された病院調達システムの密なネットワークを持つため、米国浣腸ベース製品市場の重要な施設センターであり続けています。これらの地域では、監督された使用がより一般的であるため、使い捨てキット、生理食塩水溶液、および保留製剤が購買決定においてより中心的です。2025年の腸管前処置コンセンサスは、大腸内視鏡検査関連の実践においてより大きな標準化を支持しており、主要な大都市市場全体で一貫した施設需要を維持するのに役立っています。デジタル比較購買もこれらの地域で重要であり、消費者はOTC排便ケア製品を評価する際に実店舗とオンライン購買の間を移動することが多いためです。

西海岸は、統合医療、予防的健康、およびマイクロバイオーム関連ケアに関心を持つ消費者の集中度が高く、これは米国浣腸ベース製品市場における腸管健康管理のより速い成長と一致しています。この同じ地域プロファイルは、代替製剤が国内の他の多くの地域よりもそこでより多くの注目を受ける理由を説明するのに役立ちます。OTC償還が依然として限られているため、価格感応度は州によって異なり、これにより需要が低コストまたはプライベートブランドオプションへと移行する可能性があります。すべての地域にわたって、オンライン購買はサービスが不十分なコミュニティへのアクセスを拡大し、そうでなければ製品採用を遅らせる可能性のある社会的可視性の障壁を低減します。

競争環境

米国浣腸ベース製品市場は依然として断片化しており、消費者OTCリーダーと施設向け排便ケアサプライヤーに分かれています。確立されたOTCブランドは、小売での認知度、消費者の繰り返し認識、および一般的な便秘解消ニーズに合ったシンプルな使用フォーマットから恩恵を受けています。Fleet Laboratoriesおよびその親会社C.B. Fleet Companyは、広範な小売プレゼンスと長年のブランド認知度を通じて、消費者向け生理食塩水浣腸フォーマットで強いポジションを維持し続けています。施設向け競争はより分散しており、Coloplast、ConvaTec、およびHollisterはすべて、製品システム、臨床教育、および調達関係を通じて排便管理および隣接ケアの機会を追求しています。Medline IndustriesおよびCardinal Healthもまた、病院の供給リーチ、契約の深さ、および流通の信頼性が監督された施設でのシェア獲得を形成するため、米国浣腸ベース製品市場において重要です。

競争戦略は、単一製品の参加よりも慢性疾患プラットフォームにますます集中しています。Coloplastの2025年9月に発表されたImpact4戦略は、排便ケアを同社の中核成長分野の一つとして特定しており、製品開発と市場アクセスへの継続的な投資を示しています。ConvaTecの2026年4月のAGM取引更新は、2026年下半期のFlexi-Seal Airの発売計画を強調し、施設ケアにおける排便管理イノベーションへの継続的な注力を示しています。Cardinal Healthは2026年1月にContinuCare Pathwayを通じてチャネル重視の動きを加え、これはケア施設間の患者移行をサポートするように設計されており、小売薬局チャネルを通じた排便ケア製品を含む消耗品の流通を強化できます。これらの行動は、米国浣腸ベース製品市場における競争がケアの継続性、サービスサポート、および問題特化型プラットフォームの深さによってますます形成されていることを示しています。

再利用可能な在宅使用キットには注目すべきホワイトスペースが残っており、主要なOTC名称が使い捨てフォーマットで保持しているのと同程度のカテゴリーリーダーシップを構築したサプライヤーは見当たりません。これにより、人間工学的ハードウェア、詰め替えモデル、および目立たない直接消費者向けポジショニングを組み合わせることができる既存企業および専門参入者に余地が残されています。Hollisterの2026年4月のPremierとの契約受注もまた、隣接する排便ケアチャネルでのアクセスと信頼性を維持するための施設協定の継続的な価値を反映しています。米国浣腸ベース製品市場において、製品の信頼性とチャネルの適合性を結びつける企業は、ブランドプレゼンスのみに依存する企業よりもシェアを守る上でより有利な立場にあります。

米国浣腸ベース製品産業リーダー

Baxter International Inc.

B. Braun Melsungen AG

Coloplast Group

Hollister Incorporated

Medline Industries, LP

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Cardinal Healthは、ケア施設間を移行する患者のケアの継続性を強化するために設計された薬局からサプライヤーへの紹介プログラムであるContinuCare Pathwayを導入し、小売薬局チャネルを通じた排便ケア製品を含む医療消耗品の流通を支援しました。

- 2025年7月:Clinigenは、独占的な長期ライセンスおよび流通契約、ならびに商業供給契約を通じてMaaT Pharmaと提携しました。後期臨床段階のバイオテクノロジー企業であるMaaT Pharmaは、マイクロバイオータベースの治療薬MaaT013をヨーロッパおよび英国の患者に提供することに取り組んでいます。

米国浣腸ベース製品市場レポートの範囲

レポートの範囲として、浣腸ベース製品とは、肛門を通じて直腸および下部腸管に液体を導入するために設計された医療または個人ケア用品です。これらの製品は一般的に、便秘の解消、医療検査(大腸内視鏡検査など)前の腸管洗浄、または薬剤投与に使用されます。

米国浣腸ベース製品市場のセグメンテーションは、投与タイプ、用途、製剤、エンドユーザー、および製品フォーマットによって分類されています。投与タイプ別では、市場は洗浄浣腸、駆風浣腸、保留浣腸、および逆流浣腸を含みます。用途別では、便秘解消、処置のための腸管前処置、腸管健康管理、およびその他の用途をカバーしています。製剤別では、セグメンテーションはリン酸ナトリウム浣腸、コーヒー浣腸、バリウム浣腸、および水溶性造影浣腸を含みます。エンドユーザー別では、市場は病院、クリニック、在宅医療、およびその他のエンドユーザーに分かれています。製品フォーマット別では、使い捨て浣腸キット、再利用可能浣腸キット、プレフィルド浣腸ボトル、および浣腸バッグで構成されています。各セグメントについて、市場規模と予測が金額(米ドル)で提供されています。

| 洗浄浣腸 |

| 駆風浣腸 |

| 保留浣腸 |

| 逆流浣腸 |

| 便秘解消 |

| 処置のための腸管前処置 |

| 腸管健康管理 |

| その他の用途 |

| リン酸ナトリウム浣腸 |

| コーヒー浣腸 |

| バリウム浣腸 |

| 水溶性造影浣腸 |

| 病院 |

| クリニック |

| 在宅医療 |

| その他のエンドユーザー |

| 使い捨て浣腸キット |

| 再利用可能浣腸キット |

| プレフィルド浣腸ボトル |

| 浣腸バッグ |

| 投与タイプ別 | 洗浄浣腸 |

| 駆風浣腸 | |

| 保留浣腸 | |

| 逆流浣腸 | |

| 用途別 | 便秘解消 |

| 処置のための腸管前処置 | |

| 腸管健康管理 | |

| その他の用途 | |

| 製剤別 | リン酸ナトリウム浣腸 |

| コーヒー浣腸 | |

| バリウム浣腸 | |

| 水溶性造影浣腸 | |

| エンドユーザー別 | 病院 |

| クリニック | |

| 在宅医療 | |

| その他のエンドユーザー | |

| 製品フォーマット別 | 使い捨て浣腸キット |

| 再利用可能浣腸キット | |

| プレフィルド浣腸ボトル | |

| 浣腸バッグ |

レポートで回答される主要な質問

米国浣腸ベース製品市場の2026年の価値はいくらですか?

米国浣腸ベース製品市場は2026年に5億7,966万米ドルであり、CAGR 6.85%で2031年までに8億732万米ドルに達する見込みです。

2025年に最も多くの収益をもたらす用途はどれですか?

便秘解消は2025年に42.24%を占め、現在の収益創出において最大の用途基盤となっています。

2031年にかけて最も速く成長しているセグメントはどれですか?

在宅医療はCAGR 8.25%で最も速く成長しているエンドユーザーセグメントであり、コーヒー浣腸はCAGR 8.55%で2031年にかけて製剤成長をリードしています。

なぜ米国では在宅使用製品が普及しているのですか?

高齢化する人口統計、財務的に持続可能な在宅医療提供、および病院外での慢性的な排便状態の管理への好みが、より強い在宅使用需要を支持しています。

再利用可能キットがより速く成長しているにもかかわらず、なぜ使い捨てフォーマットが依然としてリードしているのですか?

使い捨て浣腸キットは感染管理と利便性のニーズに合致するため2025年に45.52%を占め、再利用可能浣腸キットは長期的な低コストと慢性ケアの使用により上昇しています。

将来の成長に影響を与える主なリスクは何ですか?

社会的スティグマ、不適切な自己投与、およびリン酸ナトリウムとコーヒー浣腸に関する安全性への懸念が、より広い採用に対する主な制約であり続けています。

最終更新日: