Größe und Marktanteil des Kernbankensoftware-Marktes der Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2025 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

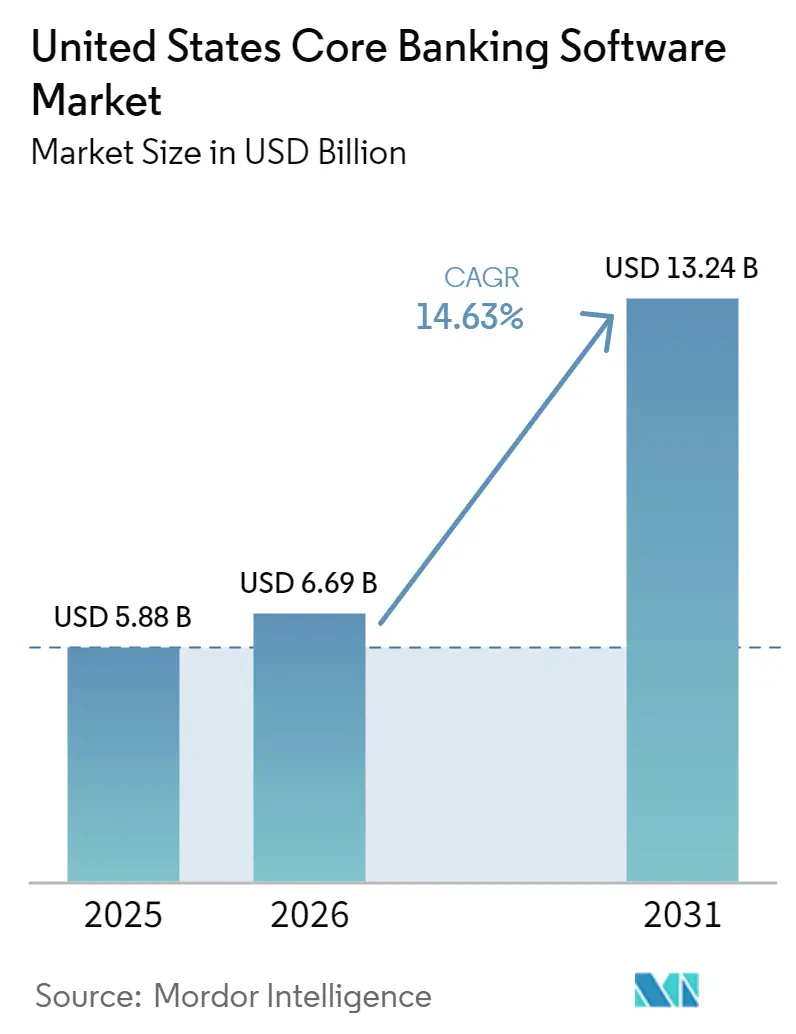

| Marktgröße im Basisjahr (2025) | 5.88 Milliarden US-Dollar |

| Marktgröße (2026) | 6.69 Milliarden US-Dollar |

| Marktgröße (2031) | 13.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.63% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Kernbankensoftware-Marktes der Vereinigten Staaten von Mordor Intelligence

Die Marktgröße des Kernbankensoftware-Marktes der Vereinigten Staaten wurde im Jahr 2025 auf 5,88 Milliarden USD geschätzt und soll von 6,69 Milliarden USD im Jahr 2026 auf 13,24 Milliarden USD bis 2031 wachsen, bei einer CAGR von 14,63% während des Prognosezeitraums 2026–2031. Der Wachstumspfad spiegelt einen strukturellen Ersatzzyklus wider und nicht eine routinemäßige Welle von Funktionserweiterungen, da viele Institute nun an die Grenzen dessen stoßen, was Legacy-Kernerweiterungen unterstützen können. Das Wachstum der FedNow-Einschreibungen und die Pensionierung von COBOL-erfahrenen Fachkräften verkürzen das Entscheidungsfenster für Banken, die eine vollständige Kernerneuerung jahrelang hinausgezögert hatten. Echtzeit-Zahlungsvolumina, die über FedNow und das RTP-Netzwerk von The Clearing House abgewickelt werden, legen zudem die Grenzen der stapelbasierten Verarbeitung offen, die nicht für eine kontinuierliche ereignisgesteuerte Abwicklung in diesem Umfang konzipiert wurde. Die Nachfrage konzentriert sich gleichzeitig in großen Finanzzentren und in mittelständischen Gemeinschaftsbankenkorridoren, was unterschiedliche Ausgabenmuster nach Institutsgröße und Betriebsmodell erzeugt. Der Wettbewerb unter Anbietern wird daher sowohl durch Architekturtiefe als auch durch Lieferzuverlässigkeit geprägt, wobei etablierte Anbieter bestehende Kundenbeziehungen verteidigen, während Cloud-native Anbieter auf Neubauten, Sponsor-Bank-Programme und Institutionen abzielen, die für eine vollständige Modernisierung bereit sind.

Wesentliche Erkenntnisse des Berichts

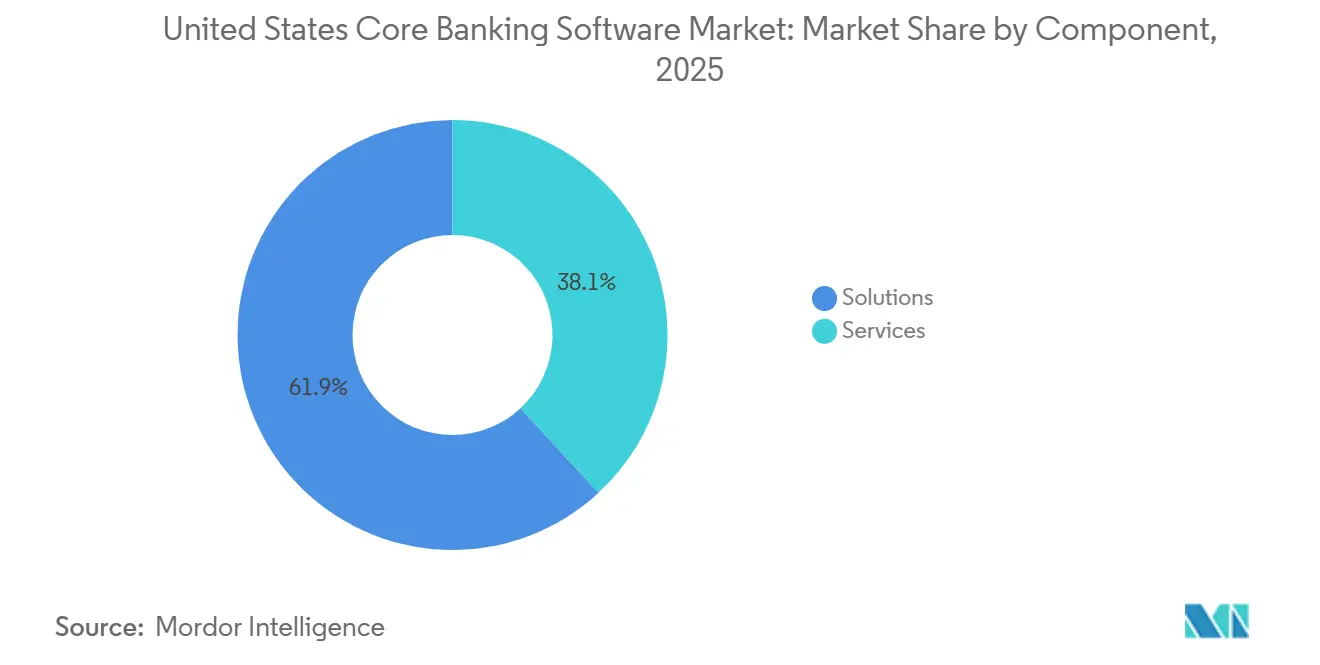

- Nach Komponente hielten Lösungen im Jahr 2025 einen Anteil von 61,89% am Kernbankensoftware-Markt der Vereinigten Staaten, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 14,98% wachsen werden.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Anteil von 57,11% am Kernbankensoftware-Markt der Vereinigten Staaten auf die Cloud, die zudem das am schnellsten wachsende Bereitstellungsmodell im US-amerikanischen Kernbankensoftware-Markt blieb.

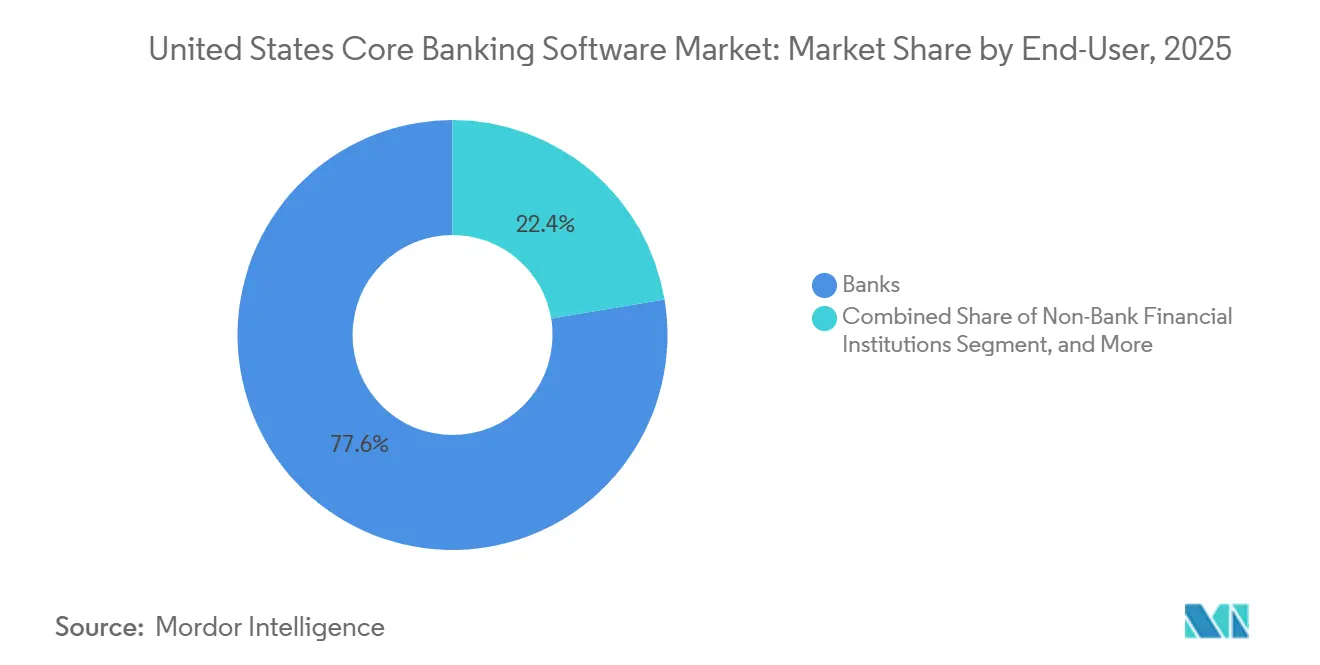

- Nach Endnutzer hielten Banken im Jahr 2025 den größten Anteil, während Nichtbank-Finanzinstitute bis 2031 voraussichtlich mit einer CAGR von 15,68% im US-amerikanischen Kernbankensoftware-Markt wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Kernbankensoftware-Markt der Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Migration zu Cloud-nativer Architektur senkt Kosten und Releasezyklen | +3.2% | National, mit konzentrierter Aktivität in den Finanzzentren des Nordostens und den Gemeinschaftsbankenkorridoren des Südostens | Kurzfristig (≤ 2 Jahre) |

| FedNow- und RTP-Einführung treibt Echtzeit-Kernerneuerungen voran | +2.8% | National, am stärksten bei mittelgroßen Regionalbanken mit 1 Milliarde bis 50 Milliarden USD an Vermögenswerten in allen 50 Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Agentische KI-Programme erfordern ereignisgesteuerte Kerndaten | +2.4% | National, mit früher Konzentration bei großen Geschäftsbanken und Sponsor-Bank-Programmen im Nordosten und Südosten | Mittelfristig (2–4 Jahre) |

| Abgang von Mainframe-Fachkräften beschleunigt die Kernerneuerung | +2.1% | National, am ausgeprägtesten bei Gemeinschaftsbanken im Mittleren Westen und kleineren Regionalbanken mit begrenzter IT-Kapazität | Mittelfristig (2–4 Jahre) |

| Open Banking und Erweiterung des API-Ökosystems | +1.6% | National, mit frühem Compliance-Druck auf die größten Banken und Ausstrahlungseffekten auf mittelgroße Institute | Mittelfristig (2–4 Jahre) |

| Sponsor-Bank-Programmkontrollen verlagern Zahlungen näher an den Kern | +1.1% | National, konzentriert bei Instituten, die Banking-as-a-Service-Programme betreiben, insbesondere in den Fintech-Korridoren des Südostens und der Westküste | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Migration zu Cloud-nativer Architektur senkt Kosten und Releasezyklen

Cloud-native Architekturen reduzieren Releasezyklen von Quartalen auf Wochen, und diese Geschwindigkeitslücke entwickelt sich zu einem kommerziellen Nachteil für Banken, die noch monolithische Kernsysteme betreiben. U.S. Bank weitete seine Zusammenarbeit mit AWS im Mai 2026 auf Zahlungsabwicklung, Vermögensverwaltung und Geschäftsbankensysteme aus, die rund 1,4 Millionen Unternehmen unterstützen, was zeigt, dass die Modernisierung nun unternehmenskritische Workloads und nicht mehr nur Nebensysteme umfasst.[1]Amazon Web Services, „U.S. Bank weitet Zusammenarbeit mit AWS aus, um progressive Technologietransformation und KI-gestützte Innovation im Kundenerlebnis zu beschleunigen”, AWS Press Center, press.aboutamazon.com PeoplesBank schloss seinen Wechsel zu einem modernen Cloud-nativen Kernsystem im September 2025 ab, einen Tag früher als geplant, und meldete mehr als 19.000 Kunden innerhalb von 24 Stunden wieder für das Online-Banking an, was Gemeinschaftsinstituten ein konkretes Beispiel für eine störungsarme Konvertierungsdurchführung lieferte. Diese Fälle zeigen, dass die Cloud-Migration nicht mehr auf Pilotprogramme beschränkt ist, da sowohl nationale als auch Gemeinschaftsinstitute sie nutzen, um Betriebsmodelle und Lieferzeitpläne neu auszurichten. Verbrauchsbasierte Infrastruktur verändert zudem die Kostengleichung, indem sie die feste Überbereitstellung reduziert, die in langlebigen Mainframe-Umgebungen vorhanden war. Im Kernbankensoftware-Markt der Vereinigten Staaten macht diese Kombination aus schnelleren Releases und klarerem Kostenbild den Migrationszeitpunkt zu einem Teil der Wettbewerbsplanung und nicht mehr zu einer Back-Office-Technologieentscheidung.

FedNow- und RTP-Einführung treibt Echtzeit-Kernerneuerungen voran

Das Wachstum bei Echtzeitzahlungen verläuft schneller als viele Erneuerungsbudgets erwartet hatten, und die Lücke zwischen dem Empfang von Transaktionen und deren Versand in Echtzeit legt Schwächen in stapelorientierten Kerndesigns offen. FedNow verarbeitete im Jahr 2025 mehr als 850 Milliarden USD, und das Netzwerk hatte bis April 2026 rund 1.700 Finanzinstitute erreicht, was zeigt, wie schnell sich die Betriebsgrundlage für Banken unterschiedlicher Größe verschoben hat. Das RTP-Netzwerk erhöhte zudem seine Transaktionsobergrenze im Februar 2025 von 1 Million USD auf 10 Millionen USD und erweiterte damit kommerzielle und Treasury-Anwendungsfälle, die sofortige Ledger-Transparenz und schnellere Abstimmung erfordern. Metropolitan Commercial Bank schloss die Ablösung seines Legacy-ACH-Mainframes im Februar 2026 ab und wechselte zur Cloud-nativen, API-first-Zahlungsplattform von Finzly, was zeigte, dass eine vollständige Außerbetriebnahme möglich ist und hybride Übergangslösungen nicht der einzige Weg sind. Mit steigendem Durchsatz bei Sofortzahlungen stehen Banken, die noch auf stapelbasierte Ledger-Aktualisierungen angewiesen sind, vor zunehmendem Betriebsdruck bei Zahlungen, Ausnahmebehandlung und kundenseitigem Serviceantwortverhalten. Im US-amerikanischen Kernbankensoftware-Markt bleibt die Echtzeit-Bereitschaft eng mit dem Zeitpunkt der Kernerneuerung verknüpft und nicht mit eigenständigen Zahlungsupgrades.

Agentische KI-Programme erfordern ereignisgesteuerte Kerndaten

Agentische KI ist auf aktuelle und zugängliche Ledger-Daten angewiesen, und diese Anforderung verändert die Geschäftsbegründung für die Modernisierung bei großen Geschäftsbanken und plattformgeführten Instituten. Fiserv lancierte agentOS im Mai 2026 mit OpenAI und AWS Bedrock, damit Finanzinstitute KI-Agenten nativ über Kern-, Zahlungs-, Emittentenverarbeitungs- und Serviceworkflows hinweg betreiben können, einschließlich produktiver Anwendungsfälle bei First Interstate Bank und Boulder Dam Credit Union.[2]Fiserv, Inc. und Amazon Web Services, „Fiserv lanciert agentOS, das Betriebssystem für agentische KI im Bankwesen”, AWS Press Center, press.aboutamazon.com Oracle Financial Services erweiterte seine agentische KI-Plattform im April 2026 auf das Firmenkundengeschäft mit vorgefertigten Agenten für Treasury, Handelsfinanzierung, Kredit und Kreditvergabe, was zeigt, dass die KI-Befähigung direkt in das Design von Bankworkflows einzieht und nicht mehr am Rand verbleibt.[3]Oracle, „Oracle Financial Services erweitert agentische KI-Plattform auf das Firmenkundengeschäft”, Oracle, oracle.com Diese Veröffentlichungen sind bedeutsam, weil KI-Agenten nicht sicher auf veralteten Stapeldaten agieren können, wenn Aufgaben Onboarding, Betrugsprüfung, AML-Triage oder Berichtserstellung umfassen. Banken mit API-first-Kernsystemen sind besser positioniert, um diese Fähigkeiten in großem Maßstab einzusetzen, während Banken, die ältere Systeme in Middleware einbetten, vor einer größeren Herausforderung hinsichtlich Datenaktualität und Kontrolle stehen. Der Kernbankensoftware-Markt der Vereinigten Staaten beginnt daher, Anbieter, die Echtzeit-Datenzugriff in die Plattform integriert haben, von jenen zu trennen, die ihn noch als Add-on-Schicht behandeln.

Abgang von Mainframe-Fachkräften beschleunigt die Kernerneuerung

Der Mangel an COBOL-Fachkräften hat sich von einem Planungsproblem zu einem Betriebsproblem entwickelt, da dieselben Teams, die Legacy-Systeme warten, auch für die Migrationsplanung und die Vorbereitung der Umstellung benötigt werden. Eine Umfrage aus dem späten Jahr 2025 ergab, dass 71% der Mainframe-Teams in Finanzinstituten unterbesetzt und 54% unterfinanziert waren, was zeigt, dass die Legacy-Supportkapazität im Sektor bereits abnimmt. Dieser Mangel ist bedeutsam, weil alte Kernumgebungen in der Regel auf undokumentierter Geschäftslogik, Ausnahmebehandlungsregeln und Datentransformationen beruhen, die nur noch eine kleine Anzahl erfahrener Mitarbeiter versteht. Wenn diese Personen in Rente gehen oder das Unternehmen verlassen, verlieren Banken das interne Wissen, das benötigt wird, um Schnittstellen zu dokumentieren, historisches Datenverhalten zu validieren und eine sichere Umstellung vorzubereiten. Das Personalproblem erhöht auch die Kosten des Zuwartens, da Warten keine Optionalität bewahrt, wenn der Pool an Legacy-Expertise weiter schrumpft. Im US-amerikanischen Kernbankensoftware-Markt wandelt sich die Kernerneuerung für viele Gemeinschafts- und Regionalinstitute von einer strategischen Wahl zu einer betrieblichen Notwendigkeit.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Konvertierungsrisiko und Komplexität der Legacy-Integration bei Regionalbanken | -2.3% | National, am ausgeprägtesten bei mittelgroßen Regionalbanken im Mittleren Westen und Südosten mit komplexen Multi-Kern-Umgebungen | Langfristig (≥ 4 Jahre) |

| Anbieterbindung und lange Erneuerungszyklen verlangsamen den Wechsel | -1.5% | National, konzentriert bei Gemeinschaftsbanken mit begrenztem IT-Beschaffungseinfluss | Mittelfristig (2–4 Jahre) |

| Prüfung von Drittparteien und Viert-Parteien erhöht den Due-Diligence-Aufwand | -1.0% | National, am ausgeprägtesten für Sponsor-Banken, die Banking-as-a-Service-Programme in allen Regionen betreiben | Kurzfristig (≤ 2 Jahre) |

| Anforderungen an Cyber-Resilienz und Wiederherstellung nach schwerwiegenden Ausfällen erhöhen den Migrationsumfang | -0.8% | National, mit verstärktem Prüferfokus auf Institute mit mehr als 100 Milliarden USD an Vermögenswerten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Konvertierungsrisiko und Komplexität der Legacy-Integration bei Regionalbanken

Das Konvertierungsrisiko ist bei Regionalinstituten im Vermögensbereich von 1 Milliarde bis 50 Milliarden USD am größten, wo die Betriebskomplexität hoch, die IT-Kapazität jedoch noch begrenzt ist. Eine Branchenumfrage aus dem Jahr 2025 ergab, dass 35% der Banken mit ihrem Kernprozessor unzufrieden waren und 19% wahrscheinlich zum nächsten Erneuerungstermin wechseln würden, was zeigt, dass der Wechselwille vorhanden ist, auch wenn die Umsetzung schwierig bleibt. Die Herausforderung liegt meist jenseits des Kernsystems selbst, da Banken häufig 30 bis 50 oder mehr Nebensysteme in den Bereichen Zahlungen, Treasury, Compliance, Karten und digitale Kanäle neu zuordnen müssen, bevor eine Umstellung erfolgen kann. Legacy-Umgebungen tragen zudem jahrelange undokumentierte Datentransformationen mit sich, und diese Probleme treten oft spät in der Validierungsphase auf, wenn die Zeitpläne bereits eng sind. Längere Parallelbetriebsphasen können das Betriebsrisiko reduzieren, erhöhen aber auch Programmkosten, Kontrollaufwand und interne Erschöpfung während der Migration. Im Kernbankensoftware-Markt der Vereinigten Staaten hält dies viele Regionalbanken zurück, selbst wenn die langfristige Begründung für die Modernisierung bereits klar ist.

Anbieterbindung und lange Erneuerungszyklen verlangsamen den Wechsel

Die Anbieterbindung bleibt eine wesentliche Bremse für den Wechsel, da viele US-amerikanische Kernverträge über 7 bis 10 Jahre laufen und hohe Ausstiegskosten verursachen. Dekonvertierungsgebühren, Datenmigration, Mitarbeiterschulungen und Kosten für den Parallelbetrieb können die Wirtschaftlichkeit eines Wechsels innerhalb eines einzigen Budgetzyklus schwer rechtfertigbar machen. Dies verlangsamt den Zugang zu neueren Fähigkeiten wie nativer Echtzeit-Zahlungsorchestrierung, offener API-Exposition und KI-fähigen Workflow-Tools, wenn diese auf der bestehenden Plattform nicht verfügbar sind. Es schwächt auch die Verhandlungsposition der Käufer bei Erneuerungsgesprächen, insbesondere für Gemeinschaftsinstitute mit kleinen Beschaffungsteams und weniger Integrationsalternativen. Jede verlängerte Vertragslaufzeit vergrößert die Lücke zwischen Instituten, die früher modernisieren, und jenen, die weiterhin Korrekturen auf älteren Plattformen aufschichten. Dies lässt einen Teil des US-amerikanischen Kernbankensoftware-Marktes auf einem langsameren Takt laufen, selbst wenn das Nachfragesignal für die Kernerneuerung weiter zunimmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Wachstum bei Dienstleistungen signalisiert eine Ausführungswirtschaft

Lösungen hielten im Jahr 2025 einen Anteil von 61,89% am Kernbankensoftware-Markt der Vereinigten Staaten, was Software-Abonnements und Plattformlizenzen als größte Erlösbasis für Anbieter und Käufer beibehielt. Im Rahmen der Größenprognose des US-amerikanischen Kernbankensoftware-Marktes sollen Dienstleistungen bis 2026–2031 mit einer CAGR von 14,98% wachsen, was Lieferarbeit zum schneller wachsenden Erlösstrom macht. Diese Mischung zeigt, dass Banken weiterhin große Budgets für die Plattform selbst bereitstellen, aber zunehmend externe Hilfe benötigen, um Konvertierung, Integration, Tests und Kontrolldesign sicher durchzuführen. Der Nachfragedruck kommt nicht aus einem einzigen Arbeitsbereich, da API-Exposition, Datenmapping, Zahlungsintegration und Compliance-Vorbereitung oft gleichzeitig im Rahmen desselben Erneuerungsprogramms laufen. Infolgedessen ist die Implementierungskapazität zu einem Engpass geworden, der den Zeitpunkt von Deals, die Anbieterauswahl und die Migrationsreihenfolge im gesamten US-amerikanischen Kernbankensoftware-Markt beeinflusst.

Die Dienstleistungsschicht wird auch wiederkehrender, da Anbieter und Partner verwaltete Migration, Cloud-Betrieb und KI-Workflow-Unterstützung rund um den Kern hinzufügen. Diese Verschiebung verbessert die Wirtschaftlichkeit der Dienstleistungserbringung, da die Beziehung nach dem Go-live weitergeführt wird, anstatt zu enden, sobald die Plattform installiert ist. Sie verändert auch die Art und Weise, wie Käufer die Anbieterqualität beurteilen, da die Liefertiefe nun nicht nur die Geschwindigkeit, sondern auch die Betriebsstabilität und die Prüfungsbereitschaft beeinflusst. In der Kernbankensoftware-Branche der Vereinigten Staaten wird zertifiziertes Plattform-Know-how wertvoller, da Institute weniger Übergaben zwischen separaten Beratungs-, Integrations- und Betriebsteams wünschen. Dies positioniert Dienstleistungen als das Segment, das die durch die Modernisierung entstehenden Ausführungsanforderungen absorbiert, auch wenn Lösungen die größere Ausgabenbasis bleiben.

Nach Bereitstellungsmodus: Cloud führt mit Architekturtiefe

Die Cloud entfiel im Jahr 2025 auf 57,11% des Marktanteils im Kernbankensoftware-Markt der Vereinigten Staaten und wies zudem das schnellste Wachstumsprofil unter den Bereitstellungsmodi auf. Diese Führungsposition spiegelt die architektonische Eignung ebenso wider wie die Hosting-Kosten, da Echtzeitzahlungen und agentenbasierte Workflows auf ereignisgesteuerte Ledger und schnellen Zugriff auf Kerndaten angewiesen sind. Die Partnerschaft zwischen Thought Machine und US Senate Federal Credit Union vom Mai 2026 veranschaulichte diesen Standard mit Vault Core und Vault Payments, die als ein integrierter Echtzeit-Stack auf ISO-20022-nativen Schienen bereitgestellt wurden. In der Praxis trennen Käufer echte Cloud-native Systeme von älteren Anwendungen, die lediglich ohne Neugestaltung auf Remote-Infrastruktur verlagert wurden. Diese Unterscheidung ist wichtig, da sie die Konfigurationsflexibilität, die Release-Geschwindigkeit, die Datenverfügbarkeit und den Middleware-Bedarf zur Unterstützung neuer Produkt- oder Zahlungsanwendungsfälle beeinflusst.

On-Premises-Bereitstellungen behielten im Jahr 2025 bei größeren Instituten mit individuellen Anforderungen an Wiederherstellung, Datenkontrolle und aufsichtsrechtliche Anforderungen noch eine bedeutende Rolle. Hybridmodelle fungierten weiterhin als Übergangspfade, wenn Banken neue digitale Module oder Zahlungsmodule in der Cloud einsetzen wollten, während das Kern-Ledger während der Parallelbetriebsphase vor Ort verblieb. Dennoch löst eine teilweise Migration die architektonische Lücke nicht vollständig, die entsteht, wenn Sofortabwicklung und KI-Anwendungsfälle konsistente, latenzarme Daten aus dem Ledger erfordern. In der US-amerikanischen Kernbankensoftware-Branche signalisiert die Bereitstellungswahl zunehmend, wie weit eine Bank bereit ist, ihren Betrieb neu zu gestalten, und nicht nur, wo sie Anwendungen hostet. Dies hält die Cloud im Mittelpunkt neuer Kaufaktivitäten im US-amerikanischen Kernbankensoftware-Markt, während On-Premises und Hybrid hauptsächlich für stufenweise Erneuerungsstrategien relevant bleiben.

Nach Endnutzer: Nichtbank-Finanzinstitute treiben strukturelle Expansion voran

Banken stellten im Jahr 2025 die größte Endnutzerbasis dar, während Nichtbank-Finanzinstitute bis 2026–2031 voraussichtlich mit einer CAGR von 15,68% wachsen werden. Im Rahmen der Größenprognose des Kernbankensoftware-Marktes der Vereinigten Staaten zeigt die Wachstumsrate, dass sich die Nachfrage über traditionelle lizenzierte Banken hinaus auf plattformgeführte Finanzmodelle ausweitet. Sponsor-Bank-Programme, Fintech-Kreditgeber, Zahlungsunternehmen und Betreiber eingebetteter Finanzdienstleistungen benötigen nun Ledger-, Zahlungs- und Compliance-Fähigkeiten, die ältere Einzellösungen nicht integriert bereitstellen können. Die Einwilligungsmaßnahme vom April 2025 gegen Community Federal Savings Bank verdeutlichte, wie Kontrolldefizite in Sponsor-Bank-Modellen die Zahlungsaufsicht zurück zum Kernsystem und weg von fragmentierten Peripheriewerkzeugen verlagern können. Dies macht die Kernauswahl für Institute, die Partnerökosysteme unterstützen, wichtiger, da das Ledger zunehmend im Mittelpunkt des Kontrolldesigns, des Ausnahmemanagements und der Prüfungsnachweise steht.

Andere Endnutzer, darunter Fintechs und Zahlungsinstitute, erhöhen ebenfalls die Nachfrage nach kernnaher Infrastruktur, die Multi-Rail-Abwicklung, schnelleres Onboarding und programmweite Kontrollen unterstützen kann. Thread Banks Entscheidung vom August 2025, Finxact von Fiserv mit der Interlace-Plattform von Infinant zu nutzen, zeigte, wie eingebettete Bankprogramme auf einem modernen Kern skalieren können, ohne eine vollständige Neugestaltung der Privatkundenplattform zu erzwingen. Dieses Modell erregt Aufmerksamkeit, weil es Gemeinschaftsinstituten einen Weg in das Programmbankgeschäft eröffnet und gleichzeitig bestehende kundenorientierte Geschäftsbereiche bewahrt. In der US-amerikanischen Kernbankensoftware-Branche erweitert dies die adressierbare Kundenbasis über Banken hinaus, die alternde Prozessoren in Erneuerungszyklen ersetzen. Es bedeutet auch, dass der US-amerikanische Kernbankensoftware-Markt Wachstum aus neuen Betriebsmodellen gewinnt und nicht nur aus den Modernisierungsbudgets etablierter Banken.

Geografische Analyse

Der Nordosten wies im Jahr 2025 die höchste Konzentration von Unternehmensausgaben im US-amerikanischen Kernbankensoftware-Markt auf, da er viele der größten US-amerikanischen Bankzentralen und Technologieentscheidungszentren beherbergt. New York, Boston und Philadelphia bleiben die wichtigsten Zentren für Diskussionen über große kommerzielle Kernsysteme, insbesondere dort, wo Banken die Modernisierung mit komplexen Betriebsumgebungen und großen Produktpaletten in Einklang bringen müssen. Große Institute in diesem Korridor verfolgen Multi-Cloud-Modernisierungspfade, wie die erweiterte AWS-Zusammenarbeit von U.S. Bank im Mai 2026 zur Migration Hunderter unternehmenskritischer Anwendungen in den Bereichen Kernbankwesen und angrenzende Funktionen zeigt. Die Einführung von FedNow und RTP hat auch die Leistungsgrundlage in Märkten erhöht, in denen größere Institute Kundenerwartungen und Reaktionszeiten der Mitbewerber prägen. Dies macht den Nordosten zur Region, in der Architekturtiefe, Zahlungsbereitschaft und Lieferqualität der Anbieter am frühesten auf die Probe gestellt werden.

Der Südosten und der Mittlere Westen repräsentierten im US-amerikanischen Kernbankensoftware-Markt den breitesten Pool aktiver Erneuerungsbewertungen, da Gemeinschaftsbanken und Kreditgenossenschaften in beiden Regionen dicht vertreten sind. Viele dieser Institute befinden sich im Vermögensbereich von 250 Millionen bis 5 Milliarden USD, wo schlanke IT-Teams die Legacy-Pflege neben der Modernisierungsplanung schwerer aufrechterhalten können. Eine Umfrage aus dem späten Jahr 2025 ergab, dass 71% der Mainframe-Teams unterbesetzt waren, und diese Bedingung lastet schwer auf kleineren Instituten, die versuchen, alte Umgebungen zu betreiben und gleichzeitig die Migration vorzubereiten. PeoplesBank's Umstellung auf den Cloud-nativen Kern von Nymbus im September 2025 hat sich als konkreter Beweis verbreitet, dass mittelgroße Institute Umstellungen ohne Serviceunterbrechung abschließen können. Diese Regionen zeigen daher eine starke Nachfrage von Instituten, die aufgrund von Personalmangel und Betriebsdruck modernisieren, und nicht nur aufgrund optionaler Innovationsbudgets.

Die Westküste zeigte den stärksten Sog von Sponsor-Bank-Programmen, Betreibern eingebetteter Finanzdienstleistungen und Instituten mit Bezug zu digitalen Vermögenswerten, die in den Kernbankensoftware-Markt der Vereinigten Staaten eintreten. Diese Käufer benötigen in der Regel von Anfang an API-first-, Multi-Rail- und Echtzeit-Ledger-Fähigkeiten, was Cloud-native Anbieter gegenüber stark angepassten Legacy-Stacks bevorzugt. Die USSFCU-Partnerschaft mit Thought Machine im Mai 2026 und Thread Banks Finxact-Entscheidung im August 2025 spiegeln die Art von Architektur wider, die derzeit für Programmbankwesen und die Expansion eingebetteter Finanzdienstleistungen evaluiert wird. Kreditgenossenschaften und Fintech-orientierte Institute in dieser Region erweitern daher die adressierbare Nachfragebasis über traditionelle Privatbankenersetzungen hinaus.

Wettbewerbslandschaft

Der Kernbankensoftware-Markt der Vereinigten Staaten blieb im Jahr 2026 mäßig konzentriert, wobei Fiserv, FIS und Jack Henry einen großen Anteil der installierten Kundenbeziehungen bei lizenzierten Instituten hielten. Diese installierte Basis bleibt bedeutsam, da Konvertierungskosten, Integrationstiefe und Betriebsvertrautheit Erneuerungsentscheidungen konservativ machen, selbst wenn Unzufriedenheit sichtbar ist. Cloud-native Herausforderer wie Thought Machine, Mambu, Finxact und Nymbus sind noch kleiner, gewinnen aber einen größeren Anteil an Greenfield-Bereitstellungen und Sponsor-Bank-Programmen, als ihre aktuelle Größe allein vermuten lässt. FIS meldete im ersten Quartal 2026 ein GAAP-Umsatzwachstum von 45% im Bereich Banklösungen, teilweise begünstigt durch übernommene Unternehmen, was zeigte, dass etablierte Anbieter weiterhin erhebliche finanzielle Stärke in Modernisierungszyklen einbringen. Das Ergebnis ist ein Markt, in dem etablierte Anbieter ihre Größe verteidigen, während Herausforderer auf Architektur, Geschwindigkeit und klarere Modernisierungsnarrative setzen.

Fiserv nutzte die Produktstrategie zur Stärkung seiner Position, als es im Mai 2026 agentOS mit OpenAI und AWS Bedrock für die native Bereitstellung über Kern- und Zahlungsworkflows hinweg lancierte. FIS verfolgte im April 2026 eine andere Agenda mit Project Keystone, das es gemeinsam mit 6 US-amerikanischen Finanzinstituten entwickelte, um tokenisierte Geldbewegungen auf bankkontrollierter Infrastruktur zu unterstützen. Thought Machine stärkte sein US-amerikanisches Profil im Mai 2026 durch das USSFCU-Replatforming-Projekt, das Kern- und Zahlungsmodernisierung in einem Programm verband und die Attraktivität einer einheitlichen Echtzeit-Architektur hervorhob. Jack Henry zeigte im Jahr 2026 durch seinen Kern-Gewinn bei Woodforest National Bank weiterhin Relevanz bei größeren Instituten, auch als Cloud-native Anbieter auf neue Ersetzungen abzielten. Diese Schritte zeigen, dass Produktbreite allein nicht mehr ausreicht, da Anbieter nun glaubwürdige Positionen rund um KI-Bereitschaft, Echtzeit-Verarbeitung und Ausführungskontrolle benötigen.

Die größte offene Chance verbleibt im Vermögensband von 1 Milliarde bis 50 Milliarden USD, wo der Erneuerungsbedarf klar ist, gescheiterte Umstellungen aber am schwersten zu verkraften sind. Anbieter, die Software mit Migrationsdiensten, Integrationsunterstützung und verwalteten Kontrollen kombinieren, sind besser auf die Kaufweise dieser Institute und die Art und Weise, wie Vorstände das Ausführungsrisiko bewerten, ausgerichtet. Deshalb trennt sich der US-amerikanische Kernbankensoftware-Markt immer deutlicher zwischen Anbietern, die rund um APIs neu aufgebaut haben, und jenen, die noch auf Middleware angewiesen sind, die ältere Kernsysteme umhüllt. Der Wettbewerbsvorteil ist zunehmend an den Nachweis sicherer Produktionsumstellungen, Live-Echtzeit-Zahlungsleistung und operativer Governance nach der Konvertierung geknüpft.

Marktführer in der Kernbankensoftware-Branche der Vereinigten Staaten

Fiserv, Inc.

Jack Henry & Associates, Inc.

Fidelity National Information Services, Inc.

Computer Services, Inc.

Finastra Group Holdings Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Jack Henry and Associates gab bekannt, dass Woodforest National Bank mit über 9 Milliarden USD an Vermögenswerten und mehr als 740 Filialen in 17 Bundesstaaten seine moderne, integrierte Kernplattform ausgewählt hat – die größte neue Kernunterzeichnung in der Geschichte von Jack Henry nach Anzahl der Konten und ein bedeutender Gewinn bei größeren Instituten.

- Mai 2026: Fiserv lancierte agentOS, ein agentisches KI-Betriebssystem, das gemeinsam mit OpenAI und AWS Bedrock entwickelt wurde und es Finanzinstituten ermöglicht, KI-Agenten nativ über Kern-, Zahlungs-, Emittentenverarbeitungs- und Serviceworkflows hinweg einzusetzen und zu skalieren. 6 Finanzinstitute haben die Plattform mitentwickelt, mit breiter Verfügbarkeit ab August 2026.

- Mai 2026: U.S. Bank weitete seine Zusammenarbeit mit AWS aus, um Hunderte unternehmenskritischer Bankanwendungen zu migrieren, darunter Zahlungsabwicklung, Vermögensverwaltung und Geschäftsbankensysteme, in einer der größten Bankmodernisierungsinitiativen im US-amerikanischen Finanzsektor.

- Mai 2026: Temenos kündigte neue KI-Agenten-, Copilot- und Conversational-Studio-Fähigkeiten an, die auf dem Temenos Community Forum 2026 in seine Kern- und digitalen Bankprodukte eingebettet wurden, aufbauend auf dem Copilot-for-Core-Launch von 2025, der die Interaktion mit Kernbankensystemen in natürlicher Sprache ermöglicht.

Berichtsumfang des Kernbankensoftware-Marktes der Vereinigten Staaten

Der Kernbankensoftware-Markt in den Vereinigten Staaten bezieht sich auf den Markt für Bankplattformen, die die zentralen Operationen einer Bank verwalten, einschließlich Einlagen, Kredite, Zahlungen, Kontobetreuung und Transaktionsverarbeitung. Er umfasst On-Premises-, Cloud- und Hybridsysteme, die Banken dabei helfen, Legacy-Infrastruktur zu modernisieren, die Echtzeit-Verarbeitung zu verbessern und digitale Bankdienstleistungen zu unterstützen.

Der Bericht zum Kernbankensoftware-Markt der Vereinigten Staaten ist segmentiert nach Komponente (Lösungen und Dienstleistungen), Bereitstellungsmodus (Cloud, On-Premises und Hybrid) sowie Endnutzer (Banken, Nichtbank-Finanzinstitute und sonstige Endnutzer (FinTechs und Zahlungsinstitute)). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösungen |

| Dienstleistungen |

| Cloud |

| On-Premises |

| Hybrid |

| Banken |

| Nichtbank-Finanzinstitute |

| Sonstige Endnutzer (FinTechs, Zahlungsinstitute) |

| Nach Komponente | Lösungen |

| Dienstleistungen | |

| Nach Bereitstellungsmodus | Cloud |

| On-Premises | |

| Hybrid | |

| Nach Endnutzer | Banken |

| Nichtbank-Finanzinstitute | |

| Sonstige Endnutzer (FinTechs, Zahlungsinstitute) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Kernbankensoftware-Markt der Vereinigten Staaten aktuell und wie ist sein Wachstumsausblick?

Der Kernbankensoftware-Markt der Vereinigten Staaten wurde im Jahr 2025 auf 5,88 Milliarden USD geschätzt, wird für 2026 auf 6,69 Milliarden USD prognostiziert und soll bis 2031 bei einer CAGR von 14,63% 13,24 Milliarden USD erreichen.

Warum ersetzen Banken jetzt Legacy-Kernsysteme?

Das Wachstum bei Echtzeitzahlungen, Cloud-native Betriebsvorteile und die Pensionierung von COBOL-erfahrenen Fachkräften machen es für große und mittelgroße Institute schwerer, Verzögerungen zu rechtfertigen.

Welches Bereitstellungsmodell führt die Einführung in den Vereinigten Staaten an?

Die Cloud führte im Jahr 2025 mit einem Anteil von 57,11% und war auch der am schnellsten wachsende Bereitstellungsmodus, hauptsächlich weil sie Echtzeit-Verarbeitung und KI-fähige Workflows besser unterstützt.

Welche Kundengruppe wächst am schnellsten?

Nichtbank-Finanzinstitute sollen bis 2031 mit einer CAGR von 15,68% wachsen, da Sponsor-Bank-Programme, Fintech-Kreditgeber und Zahlungsunternehmen Ledger- und Compliance-Fähigkeiten benötigen.

Warum wachsen Dienstleistungen schneller als Lösungen?

Lösungen blieben mit einem Anteil von 61,89% im Jahr 2025 größer, aber Dienstleistungen wachsen mit einer CAGR von 14,98% schneller, da Migration, Integration, Compliance und verwaltete Supportarbeiten mit jedem Konvertierungsprogramm zunehmen.

Was macht die Anbieterauswahl für Regionalbanken schwieriger?

Regionalbanken stehen häufig vor Konvertierungsrisiken über 30 bis 50 oder mehr Nebensysteme hinweg, zuzüglich langer Verträge, Datenmigrationskosten und begrenzter interner technischer Kapazität während der Umstellungsplanung.

Seite zuletzt aktualisiert am: