Marktgröße und Marktanteil im Bereich Banken und Finanzdienstleistungen ERP

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

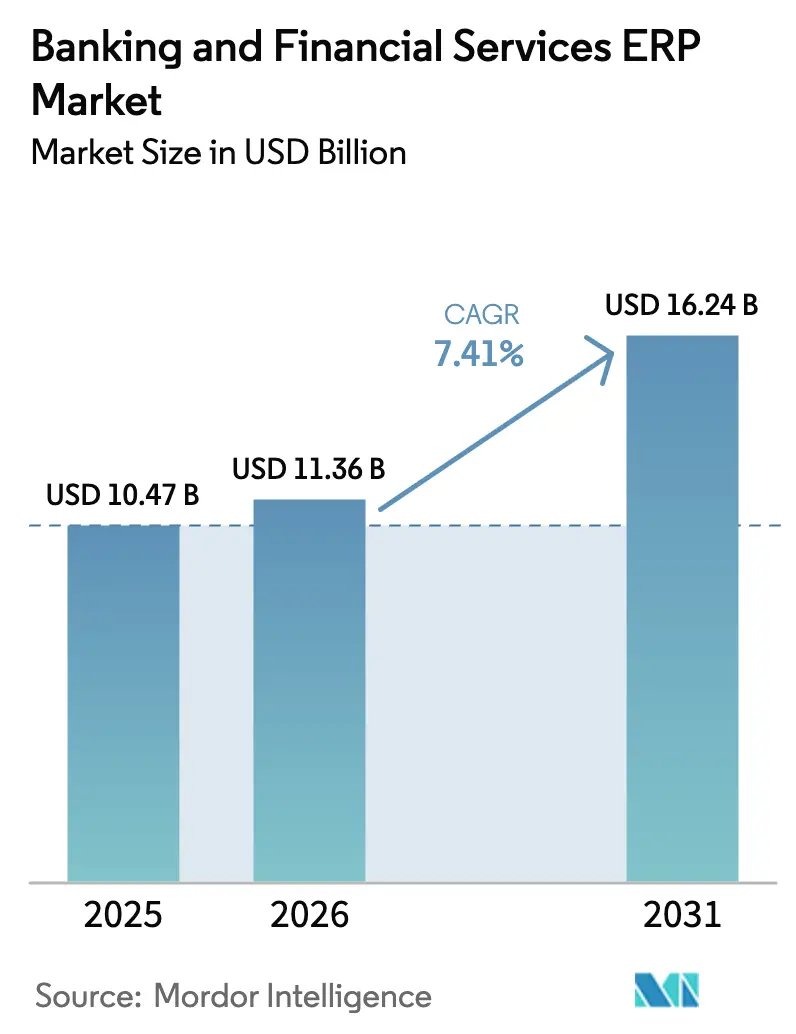

| Marktgröße (2026) | 11.36 Milliarden US-Dollar |

| Marktgröße (2031) | 16.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.41% CAGR |

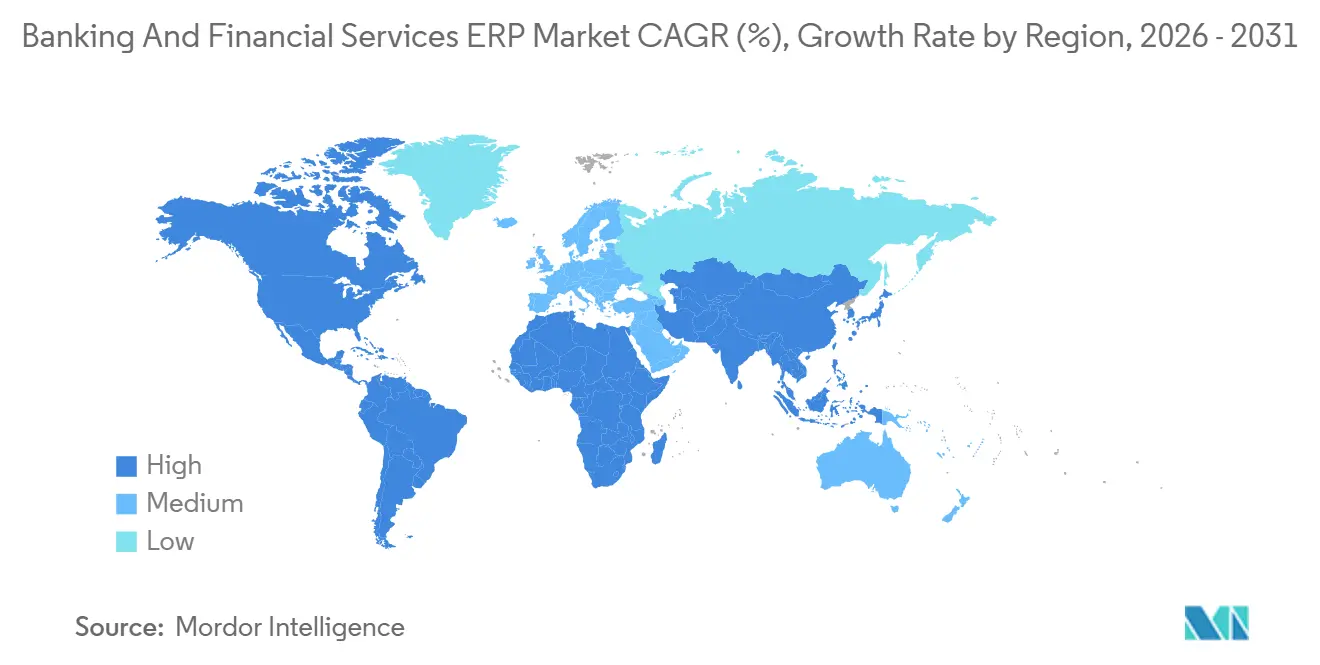

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Banken und Finanzdienstleistungen ERP von Mordor Intelligence

Die Marktgröße für Enterprise Resource Planning im Bereich Banken und Finanzdienstleistungen wurde im Jahr 2025 auf 10,47 Milliarden USD geschätzt und soll von 11,36 Milliarden USD im Jahr 2026 auf 16,24 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,41 % während des Prognosezeitraums (2026–2031). Etablierte Banken ersetzen monolithische On-Premise-Kernsysteme durch Cloud-native, API-first-Suiten, die künstliche Intelligenz für prädiktives Liquiditätsmanagement, Echtzeit-Regulierungsberichterstattung und automatisierte Compliance-Kontrollen einbetten. Das Zusammentreffen der Fristen des Digital Operational Resilience Act in der Europäischen Union, der Leitlinien des Basler Ausschusses zum Technologie-Outsourcing und der globalen Umstellung auf ISO-20022-Zahlungsnachrichten lenkt Investitionen weiterhin in Richtung modularer Plattformen, die ohne längere Ausfallzeiten aktualisiert werden können. Zunehmende Anforderungen an die Cyber-Resilienz, die Verfügbarkeit von Sovereign-Cloud-Regionen und die wachsende Nachfrage nach verbrauchsbasierter Preisgestaltung verändern die Erwartungen der Käufer, während das Versprechen niedrigerer Gesamtbetriebskosten mittelgroße Banken und Kreditgenossenschaften in den Markt für Banken und Finanzdienstleistungen ERP zieht. Der Wettbewerb konzentriert sich auf eingebettete Banking-APIs, Betrugserkennungs-Add-ons und Klimarisikoanalysen, was signalisiert, dass spezialisierte Funktionalität zu einem primären Differenzierungsmerkmal geworden ist und nicht mehr nur generische Finanzfunktionen allein.

Wichtigste Erkenntnisse des Berichts

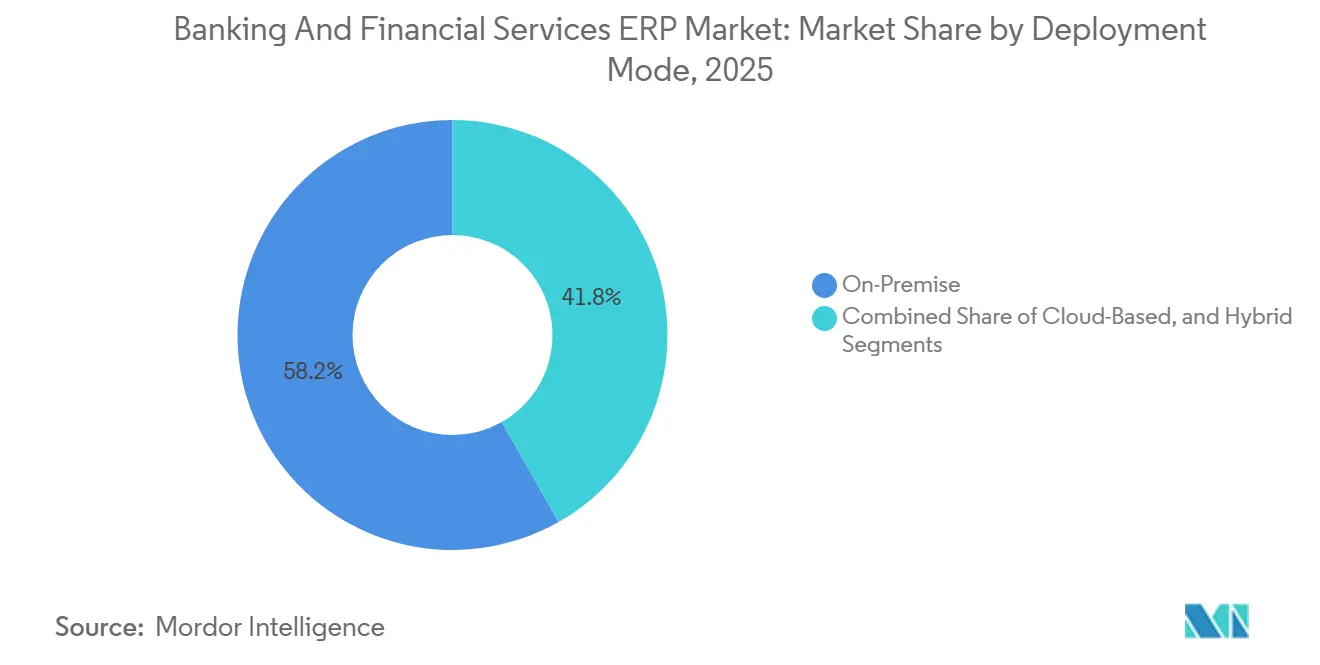

- Nach Bereitstellungsmodus entfielen On-Premise-Installationen auf 58,21 % des Umsatzes im Jahr 2025, während Cloud-Bereitstellungen bis 2031 mit einer CAGR von 7,83 % wachsen.

- Nach Anwendung führte das Zahlungsmanagement mit einem Umsatzanteil von 42,57 % im Markt für Enterprise Resource Planning im Bereich Banken und Finanzdienstleistungen im Jahr 2025, während das Risiko- und Compliance-Management voraussichtlich bis 2031 mit einer CAGR von 8,23 % wachsen wird.

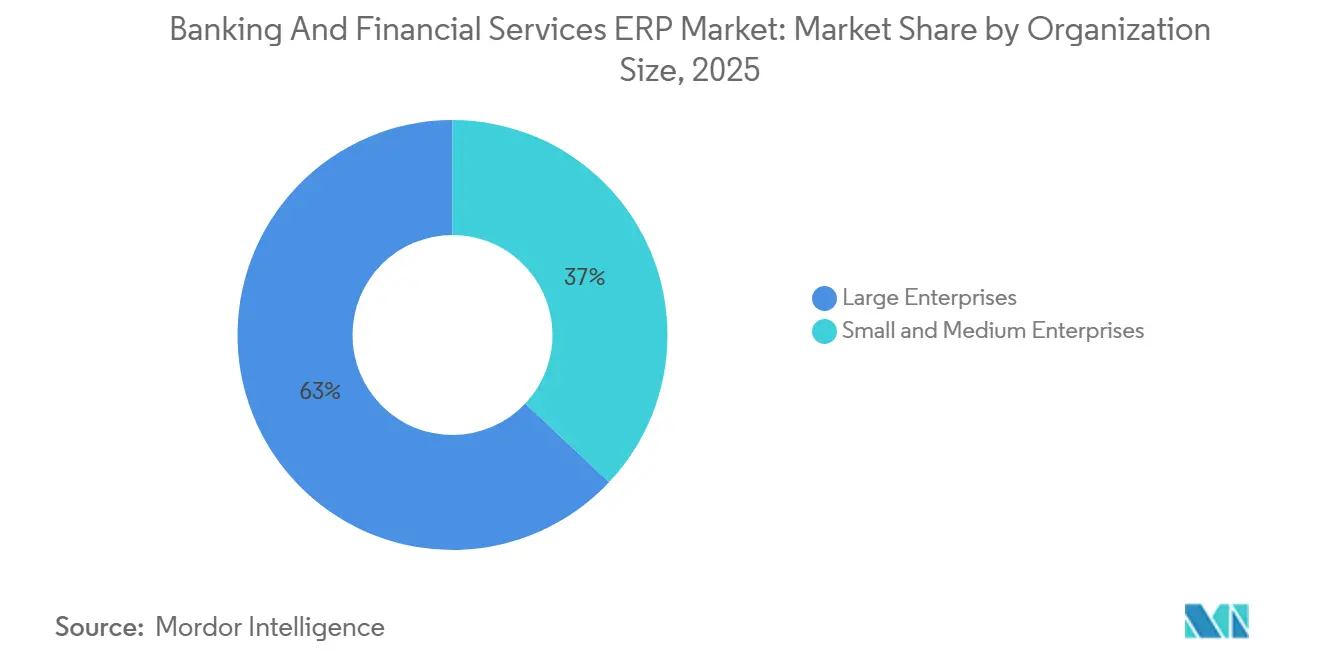

- Nach Unternehmensgröße hielten Großunternehmen 62,98 % des Umsatzes im Jahr 2025, während kleine und mittlere Unternehmen im Zeitraum 2026–2031 eine CAGR von 7,63 % verzeichnen werden.

- Nach Komponente entfiel auf Software 68,89 % des Wertes im Jahr 2025, während Dienstleistungen im Markt für Banken und Finanzdienstleistungen ERP mit einer CAGR von 7,98 % vorauseilen.

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Marktanteil von 37,37 %, während der asiatisch-pazifische Raum für die schnellste CAGR von 8,48 % bis 2031 positioniert ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Banken und Finanzdienstleistungen ERP

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Echtzeit-Regulierungsberichterstattung und Compliance-Automatisierung | +2.1% | Global, mit höchster Intensität in der Europäischen Union und Nordamerika | Mittelfristig (2–4 Jahre) |

| Integration KI-gesteuerter prädiktiver Analysen in ERP-Suiten | +1.8% | Global, frühe Einführung in Nordamerika und den Kernmärkten des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Beschleunigte Einführung Cloud-nativer Lösungen in regulierten Finanzinstituten | +1.5% | Global, angeführt von der Europäischen Union, dem Vereinigten Königreich und Singapur | Langfristig (≥ 4 Jahre) |

| Anforderungen an die Cyber-Resilienz treiben die ERP-Modernisierung voran | +1.2% | Europäische Union, Nordamerika, mit Ausstrahlungseffekten auf den Nahen Osten und den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsende Präferenz für modulare und zusammensetzbare ERP-Architekturen | +0.9% | Global, konzentriert auf mittelständische Banken und Herausfordererbanken | Langfristig (≥ 4 Jahre) |

| Aufstieg eingebetteter Banking-APIs zur Erweiterung von ERP-Wertschöpfungsketten | +0.7% | Nordamerika, Europäische Union und Fintech-Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach Echtzeit-Regulierungsberichterstattung und Compliance-Automatisierung

Aufsichtsbehörden erwarten nun granulare, ereignisgesteuerte Meldungen anstelle von monatlichen oder vierteljährlichen Stapelverarbeitungen, was Institutionen dazu zwingt, Echtzeit-Datenpipelines direkt in zentrale Finanzprozesse einzubetten. DORA-Vorfallsmeldungsfristen und Basler Kapitalberechnungen für Kryptoasset-Engagements erfordern tägliche Mark-to-Market-Bewertungen, die Legacy-Stapelarchitekturen nicht unterstützen können. Moderne ERP-Suiten mit vorgefertigter XBRL-Taxonomievalidierung und Zentralbank-Konnektoren verkürzen Einreichungszyklen, reduzieren manuelle Abstimmungen und senken das Risiko der Nichteinhaltung. Tier-1-Banken in Deutschland und den Vereinigten Staaten führen bereits parallele Produktionspiloten durch, die Echtzeit-Expositionsdaten innerhalb von Vier-Stunden-Fenstern an Regulierungsbehörden liefern, was verdeutlicht, wie regulatorischer Druck Budgets in den Markt für Enterprise Resource Planning im Bereich Banken und Finanzdienstleistungen lenkt. Frühe Anwender berichten von Einsparungen von über 30 % beim Aufwand für die Regulierungsberichterstattung, wodurch Kapazitäten für strategische Analysen freigesetzt werden.

Integration KI-gesteuerter prädiktiver Analysen in ERP-Suiten

Die Einbettung von Machine-Learning-Engines in tägliche Arbeitsabläufe ermöglicht es Treasury-Teams, vorausschauende Liquiditätspuffer zu modellieren, Betrugsbekämpfungseinheiten anomales Verhalten zu erkennen und Kreditbeauftragten frühzeitige Warnsignale für Covenant-Verletzungen zu identifizieren. Aktuelle Produktveröffentlichungen der drei führenden Anbieter bieten Schnittstellen in natürlicher Sprache, die es nicht-technischem Personal ermöglichen, Kassenpositionen und Szenarioergebnisse mit konversationellen Eingaben abzufragen. Pilotprogramme zeigen einen Rückgang manueller Abstimmungsaufgaben um 40–60 % und eine deutlich verbesserte Genauigkeit bei Cashflow-Prognosen, doch die Rechenintensität der Inferenz großer Sprachmodelle führt zu inkrementellen Abonnementebenen, die kleinere Institutionen sorgfältig budgetieren müssen. Mit zunehmender Reife der prädiktiven Fähigkeiten erkennen Institutionen greifbare Belege dafür, dass KI-Funktionalität kein optionales Merkmal mehr ist, sondern ein zentrales Auswahlkriterium, das die Durchdringung des Marktes für Enterprise Resource Planning im Bereich Banken und Finanzdienstleistungen vertieft.

Beschleunigte Einführung Cloud-nativer Lösungen in regulierten Finanzinstituten

Klargestellte Outsourcing-Regeln der Europäischen Bankenaufsichtsbehörde, der Monetary Authority of Singapore und anderer Regulierungsbehörden haben die Unsicherheit über die Nutzung der öffentlichen Cloud für kritische Arbeitslasten verringert.[1]Monetary Authority of Singapore, "Technology Risk Management Guidelines," mas.gov.sg Hybride Architekturen, bei denen sensible personenbezogene Daten lokal gespeichert werden, während Analysen in Sovereign Clouds ausgelagert werden, werden zum Standard für Tier-1-Migrationen. Eine europäische Großbank migrierte 2025 14 Millionen Konten mit einem solchen Modell und verkürzte die Release-Zyklen von vierteljährlich auf vierzehntägig. Cloud-native Ansätze ermöglichen elastische Skalierung, Fehlerisolierung und Mikro-Upgrade-Pfade – Vorteile, die sich direkt in kürzere Markteinführungszeiten für neue Produkte übersetzen. Da immer mehr Zentralbanken Cloud-Leitlinien veröffentlichen, schwindet der institutionelle Widerstand, was dem Markt für Enterprise Resource Planning im Bereich Banken und Finanzdienstleistungen einen strukturellen Rückenwind verleiht.

Anforderungen an die Cyber-Resilienz treiben die ERP-Modernisierung voran

Fristen für die Meldung nach Vorfällen werden jedes Jahr kürzer, und jährliche bedrohungsgeführte Penetrationstests sind nun gemäß DORA-Artikel 17 verpflichtend. Legacy-ERP-Stacks, die häufig auf nicht mehr unterstützten Betriebssystemen laufen, haben Schwierigkeiten, die Anforderungen an Multi-Faktor-Authentifizierung, unveränderliche Protokolle und automatisches Failover zu erfüllen. Moderne Suiten werden mit integrierten Governance-Dashboards geliefert, die die Wirksamkeit von Kontrollen in Echtzeit anzeigen und die Aufsicht auf Vorstandsebene beschleunigen. Anbieter bündeln zunehmend cyber-resilientes Hosting und verwaltete Erkennungsdienste, wodurch die Verantwortung von den IT-Teams der Banken auf die Lösungsanbieter verlagert wird. Da die Strafen für Ausfälle steigen, migrieren Institutionen schnell und speisen die Nachfrage in den Markt ein.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität von Legacy-Kernsystemen und hohe Integrationskosten | -1.4% | Global, besonders ausgeprägt in nordamerikanischen und europäischen Institutionen mit jahrzehntelangen Mainframe-Beständen | Langfristig (≥ 4 Jahre) |

| Datenhaltungs- und Souveränitätsbarrieren für die Migration in die öffentliche Cloud | -1.1% | China, Russland, Europäische Union, Indien, mit aufkommenden Einschränkungen im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Mangel an ERP-erfahrenem Treasury- und Compliance-Personal | -0.8% | Global, am stärksten in Nordamerika und der Europäischen Union | Mittelfristig (2–4 Jahre) |

| Steigende Abonnement-OPEX aufgrund von KI-Add-on-Preisgestaltung | -0.6% | Global, unverhältnismäßig stark kleine und mittlere Unternehmen betreffend | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität von Legacy-Kernsystemen und hohe Integrationskosten

Viele Universalbanken betreiben noch immer COBOL-basierte Kernsysteme aus den 1980er Jahren, die mit proprietärer Middleware und undokumentierter Geschäftslogik verflochten sind. Große etablierte Institute geben bis zu 75 % ihrer jährlichen Technologiebudgets für Wartung aus, was nur begrenzte Mittel für moderne ERP-Einführungen lässt. Vollständige Migrationen können fünf Jahre dauern und mehr als 100 Millionen USD kosten, und aufsehenerregende Misserfolge wie der TSB-Ausfall im Jahr 2018 bleiben als abschreckende Beispiele bestehen, wobei Sanierungskosten von rund 440 Millionen USD und die von der Financial Conduct Authority verhängten Bußgelder von rund 65 Millionen USD weiterhin den Ansatz der Risikoausschüsse bei der ERP-Transformation prägen.[2]Financial Conduct Authority, "TSB Bank Operational Resilience Failures," fca.org.uk Vorstände bevorzugen häufig inkrementelle Wrap-and-Renew-Ansätze, was die vollständige Einführung verlangsamt. Diese Komplexität bremst den Markt, auch wenn der Modernisierungsdruck zunimmt. Trotz dieser Herausforderungen wächst die Nachfrage nach skalierbaren, effizienten ERP-Lösungen weiter, da Institutionen bestrebt sind, in einem sich schnell entwickelnden Markt wettbewerbsfähig zu bleiben.

Datenhaltungs- und Souveränitätsbarrieren für die Migration in die öffentliche Cloud

Rechtsordnungen wie China, Russland und Indien setzen lokale Speicherpflichten durch, während die DSGVO der Europäischen Union zusätzliche Hürden für Datenübertragungen schafft. Anbieter müssen regionale Rechenzentren aufbauen, lokales Personal zertifizieren und den operativen Zugang trennen, was die Infrastrukturkosten erhöht und Verkaufszyklen verlängert. Banken, die in mehreren Souveränitätsregimen tätig sind, sehen sich mit architektonischer Zersplitterung und doppelten Investitionen konfrontiert, was das Tempo begrenzt, mit dem reine Cloud-ERP-Modelle skalieren können. Obwohl Sovereign-Cloud-Varianten einen Teil der Last mindern, bleibt die Fragmentierung ein Gegenwind für den Markt. Diese anhaltende Fragmentierung unterstreicht den Bedarf an maßgeschneiderten Lösungen, die sowohl Compliance- als auch Skalierbarkeitsherausforderungen adressieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Hybridmodelle balancieren Kontrolle und Flexibilität

On-Premise-Systeme machten 58,21 % des Umsatzes im Jahr 2025 aus, was unterstreicht, dass regulatorische Prüfungen und latenzempfindliche Hauptbücher Arbeitslasten weiterhin in Bankrechenzentren verankern. Der Anteil von Cloud-Implementierungen steigt rasch und wächst mit einer CAGR von 7,83 %, da Sovereign-Cloud-Regionen Bedenken hinsichtlich der Datenlokalisierung zerstreuen. Hybridmodelle partitionieren sensible Hauptbücher lokal und Analysen in der Cloud, wodurch eine Architektur entsteht, die Aufsichtsbehörden zufriedenstellt und dennoch die Agilität liefert, die Finanzteams benötigen. Anbieter liefern nun Workload-Klassifikatoren, die Daten automatisch basierend auf regulatorischen Tags weiterleiten und so Integrationsprobleme reduzieren. Im Prognosezeitraum wird erwartet, dass hybride Installationen mehr als die Hälfte der inkrementellen Ausgaben verankern und den Markt in einem dualen Paradigma verankern.

Herausfordererbanken setzen auf reines SaaS, da sie keine Legacy-Altlasten haben und nutzungsbasierte Abonnementmodelle bevorzugen. Umgekehrt halten Tier-1-Treasuries Abwicklungsmaschinen gemeinsam mit Marktinfrastruktur-Gateways vor, wo Mikrosekunden-Latenz entscheidend ist. Da Regulierungsbehörden zunehmend mit Verschlüsselung im Ruhezustand und Multi-Region-Replikationsgarantien vertraut werden, ist eine schrittweise Verlagerung in die Cloud unvermeidlich, aber das Nebeneinander aller drei Bereitstellungsmodi wird das Wettbewerbsspiel bis 2031 branchenübergreifend prägen. Diese Verschiebung wird voraussichtlich Innovation und Anpassungsfähigkeit in Finanztechnologielösungen fördern.

Nach Anwendung: Compliance-Engines überholen Zahlungs-Hubs

Das Zahlungsmanagement behielt mit 42,57 % den größten Anteil der Ausgaben im Jahr 2025, bedingt durch globale ISO-20022-Migrationen, 24-Stunden-Echtzeitzahlungsschienen und zunehmende grenzüberschreitende Abstimmungskomplexität. Dennoch werden Risiko- und Compliance-Module voraussichtlich die schnellste CAGR von 8,23 % verzeichnen, da Institutionen Sanktionsprüfungen, Prüfungen des wirtschaftlichen Eigentums und Klimarisikooffenlegungen automatisieren. Generative KI analysiert nun unstrukturierte Verträge und halbiert den manuellen Prüfaufwand, während überwachte Lernmodelle Falsch-Positiv-Meldungen in Transaktionsüberwachungswarteschlangen drastisch reduzieren und eine starke Rendite auf inkrementelle Lizenzen belegen. Diese Gewinne heben die dem Compliance-Bereich zugewiesene Marktgröße von einer Supportfunktionskostenstelle zu einer strategischen Budgetlinie.

Kundenbeziehungsmanagement- und Personaloperationssuiten werden in umfassendere ERP-Stacks gebündelt und bieten Banken ein einheitliches Datenmodell für Personalplanung, Verhaltensrisikoüberwachung und personalisierte Produktangebote. Diese Integration ermöglicht es Banken, Abläufe zu rationalisieren und Entscheidungsprozesse zu verbessern. Mit zunehmender Integration werden Zahlungs-Hubs und Compliance-Engines zunehmend Ereignisströme teilen, was Abstimmungskosten senkt und gleichzeitig Echtzeit-Einblicke für Treasury-Teams im gesamten Markt verbessert. Darüber hinaus unterstützt diese Verschiebung eine verbesserte Skalierbarkeit und Anpassungsfähigkeit, sodass Banken effektiv auf sich entwickelnde regulatorische und Marktanforderungen reagieren können.

Nach Unternehmensgröße: Verbrauchsbasierte Cloud lockt mittelgroße Banken

Großunternehmen hielten 62,98 % des Umsatzes im Jahr 2025, was ihre Kapitalkraft und grenzüberschreitenden Aktivitäten widerspiegelt, die eine Multi-Einheiten-Konsolidierung und ausgefeilte Treasury-Analysen erfordern. Diese Kunden schätzen Konfigurierbarkeit, regionale Rechenzentrumsoptionen und zertifizierte Partnerökosysteme – Merkmale, die am besten von etablierten Schwergewichten geliefert werden. Gleichzeitig wachsen KMU mit einer CAGR von 7,63 %, da Cloud-native Anbieter Pro-Konto- oder Pro-Transaktions-Preismodelle einführen, die Kosten mit Umsatzentwicklungen in Einklang bringen. Die Abschaffung von Vorab-Lizenzgebühren senkt die Einstiegshürde, erschließt latente Nachfrage bei Gemeinschaftsbanken und rein digitalen Newcomern und zieht diese in den Markt.

Banking-as-a-Service-Betreiber erweitern den adressierbaren KMU-Pool weiter, indem sie Lizenzzugang vermieten und regulatorisches Kapital durch Technologieausgaben ersetzen. Dieser Ansatz ermöglicht es kleineren Unternehmen, sich auf ihre Kerngeschäfte zu konzentrieren und gleichzeitig fortschrittliche Finanzdienstleistungen zu nutzen. Angespannte Technologiearbeitsmärkte bedeuten, dass kleinere Unternehmen schlüsselfertige SaaS-Stacks mit eingebetteten regulatorischen Inhalten bevorzugen. Im Laufe der Zeit könnten diese Muster den Skalierungsvorteil von Tier-1-Banken erodieren und eine Neuausrichtung des ERP-Marktanteils im Bereich Banken und Finanzdienstleistungen zwischen großen und mittelgroßen Institutionen auslösen.

Nach Komponente: Dienstleistungsumsatz spiegelt Migrationskomplexität wider

Softwarelizenzen und -abonnements machten 68,89 % des Umsatzes im Jahr 2025 aus, doch professionelle und verwaltete Dienstleistungen verzeichnen eine CAGR von 7,98 %, da die Migration von COBOL-Kernsystemen zu Microservices selten eine einfache Lift-and-Shift-Übung ist. Die Abbildung von Legacy-Geschäftslogik auf moderne Arbeitsabläufe erfordert erfahrene Architekten, die mit Zahlungsschienen, Risikomodellen und mehreren Buchhaltungsrahmen vertraut sind. Infolgedessen übersteigen Beratungsstunden regelmäßig die anfänglichen Softwarerechnungsbeträge, was unterstreicht, dass Transformation und nicht Lizenzierung die Wertschöpfung im Markt antreibt.

Verwaltete Cloud-Dienste und DevSecOps-Outsourcing ziehen Banken an, die den täglichen Patch-Betrieb und Resilienzübungen auslagern möchten. Beratungsspezialisten erschließen sich auch hochmargige Nischen in der DORA-, Klimarisiko- und Basel-III-Output-Floor-Konfiguration. Oracle meldete im dritten Quartal des Geschäftsjahres 2025 ein Wachstum von 28 % im Jahresvergleich beim Umsatz mit verwalteten Cloud-Diensten, wobei Finanzdienstleistungen das am schnellsten wachsende Segment darstellten. Effektive Schulung und Änderungsmanagement sind entscheidend für die Maximierung der ERP-Vorteile, da eine geringe Benutzerakzeptanz den ROI untergräbt. Unzureichende Schulung führt zu verlängerten Parallelläufen von Legacy- und neuen Systemen, was Kosten und operationelle Risiken erhöht.[3]Oracle Corporation, "Fiscal 2025 Annual Report," investor.oracle.com Anbieter, die Abonnementumsätze mit tiefgreifender Domänenberatung verbinden, sind positioniert, um in den nächsten fünf Jahren einen größeren Anteil der Branche zu erfassen.

Geografische Analyse

Nordamerika machte 37,37 % des Wertes im Jahr 2025 aus, angetrieben durch Stresstestzyklen der Federal Reserve und die Aufsicht des OCC, die eine vierteljährliche Kapitalquotenmodellierung und kontinuierliche Datenverfügbarkeit erfordern.[4]Federal Reserve Board, "Comprehensive Capital Analysis and Review," federalreserve.gov Die Vereinigten Staaten und Kanada verschärften 2024 beide ihre Cyber-Leitlinien, was Plattform-Upgrades erzwang, die direkt in den Markt einfließen. Mexikos Open-Banking-Einführung löste ebenfalls eine Nachfrage nach API-fähigen Systemen bei lokalen etablierten Instituten aus und verbesserte so die technologische Infrastruktur der Region weiter.

Europa durchläuft eine DORA-geführte Modernisierungswelle, die unveränderliche Prüfpfade und Vier-Stunden-Vorfallsmeldungen erfordert und umfassende ERP-Aktualisierungen vorantreibt. Gleichzeitig haben die Regeln der Prudential Regulation Authority zur operationellen Resilienz den Fokus auf Vorstandsebene auf integrierte Finanz- und Risikodaten erhöht und damit das adressierbare Budget erweitert. Darüber hinaus treibt der Fokus der Region auf Nachhaltigkeitsberichterstattung Banken dazu, fortschrittliche Analysetools einzuführen. Der asiatisch-pazifische Raum, mit einer prognostizierten CAGR von 8,48 %, profitiert von der Vergabe von Digitalbankenlizenzen in Singapur und Hongkong, Indiens Kleinfinanzbank-Initiative und Chinas Inlandscloud-Mandaten, die jeweils neue ERP-Bereitstellungen erfordern.

Südamerika nutzt Open-Banking-Rahmenwerke, insbesondere Brasiliens PIX-Erfolg, um Investitionen in Zahlungs-Hubs zu katalysieren, während Banken im Nahen Osten und in Afrika islamisch-finanzkonform Module inmitten einer beschleunigten Einführung des digitalen Bankings einführen. Diese Fortschritte fördern Innovation und Wettbewerb im Bankensektor. Darüber hinaus treibt der wachsende Fokus auf finanzielle Inklusion in diesen Regionen die Einführung digitaler Lösungen voran. Insgesamt halten diese regionalen Dynamiken einen strukturell positiven Ausblick für den Markt aufrecht.

Wettbewerbslandschaft

Die Konzentration bleibt moderat, wobei die fünf größten Anbieter – SAP, Oracle, Temenos, Microsoft und Finastra – rund 45 % des globalen Umsatzes kontrollieren. Etablierte Anbieter erweitern ihre Portfolios mit bankspezifischen Clouds, die Treasury-, Betrugs- und regulatorische Module integrieren, und stumpfen so den Vorteil von Nischenanbietern in bestimmten Funktionsbereichen ab. Spezialisierte Kernbankanbieter wie Temenos Transact und FIS Modern Banking Platform nutzen jahrzehntelange Domänenexpertise, um große Ersatzgeschäfte zu gewinnen und damit ihre Relevanz im Markt zu erhalten.

Cloud-native Herausforderer – Mambu, Thought Machine und nCino – umwerben Tier-1-Banken für Greenfield-Digital-Submarken und nutzen dabei Event-Streaming, offene APIs und nutzungsbasierte Preisgestaltung. Ihre Bereitstellungen validieren reine SaaS-Architekturen für kritische Bankarbeitslasten und drängen etablierte Anbieter zur schnellen Neuausrichtung. Partnerschaften mit Regulierungstechnologieunternehmen zur Automatisierung von IFRS-Offenlegungen und ISO-20022-Abstimmungen sind zur Grundvoraussetzung geworden, und Anbieter ohne solche Allianzen riskieren den Ausschluss von Shortlists.

Strategische Akquisitionen und Finanzierungsrunden deuten auf ein Wettrüsten in den Bereichen KI, Klimarisikoanalysen und eingebettete Finanzierung hin. Große Anbieter betten große Sprachmodelle ein, um die Extraktion von Covenants und die Vorstandsberichterstattung zu automatisieren, während Zahlungsspezialisten Cloud-native Kernsysteme erwerben, um adressierbare Märkte zu erweitern. Patentanmeldungen im Bereich der Distributed-Ledger-Abwicklung und tokenisierter Sicherheiten deuten auf zukünftige architektonische Verschiebungen hin, aber die aufsichtsrechtliche Akzeptanz bleibt noch in den Anfängen, was bis 2031 auf inkrementelle statt disruptive Veränderungen für den Markt hindeutet.

Marktführer im Bereich Banken und Finanzdienstleistungen ERP

SAP SE

Oracle Corporation

Microsoft Corporation

Fidelity National Information Services, Inc. (FIS)

Temenos AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: SAP SE gab die allgemeine Verfügbarkeit seines Generativen KI-Hubs für S/4HANA Cloud bekannt, der es Banken ermöglicht, benutzerdefinierte LLM-Anwendungen für Vertragsanalyse und regulatorische Folgenabschätzung zu erstellen.

- Januar 2026: Temenos AG sicherte sich einen Hybrid-Cloud-Migrationsauftrag im Wert von 120 Millionen USD, der acht Tochtergesellschaften in Südostasien umfasst, mit geplantem Abschluss im vierten Quartal 2027.

- Dezember 2025: Oracle Corporation startete Oracle Banking Cloud Services in seiner EU Sovereign Cloud und gewann drei europäische Ankerbanken für den Produktivstart im zweiten Halbjahr 2026.

- November 2025: Microsoft Corporation integrierte den Azure OpenAI Service in Dynamics 365 Finance für Liquiditätsabfragen in natürlicher Sprache und automatisierte Abweichungsanalysen.

- Oktober 2025: Fiserv, Inc. schloss die Übernahme des Cloud-nativen Kernbankanbieters Finxact für 650 Millionen USD ab, um die SaaS-Konvertierung zu beschleunigen.

Globaler Berichtsumfang des Marktes für Banken und Finanzdienstleistungen ERP

Der Markt für Enterprise Resource Planning (ERP)-Lösungen, die die operativen, finanziellen und regulatorischen Anforderungen von Banken und Finanzinstituten unterstützen. Diese ERP-Systeme integrieren kritische Funktionen wie Zahlungsabwicklung, Personaloperationen, Kundenbeziehungsmanagement sowie Risiko- und Compliance-Management in eine einheitliche Plattform, die es Organisationen ermöglicht, die betriebliche Effizienz, die regulatorische Compliance und die datengestützte Entscheidungsfindung zu verbessern.

Der Marktbericht für Enterprise Resource Planning im Bereich Banken und Finanzdienstleistungen ist segmentiert nach Bereitstellungsmodus (On-Premise, Cloud-basiert und Hybrid), Anwendung (Zahlungsmanagement, Personaloperationsmanagement, Kundenbeziehungsmanagement, Risiko- und Compliance-Management und weitere Anwendungen), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Komponente (Software und Dienstleistungen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| On-Premise |

| Cloud-basiert |

| Hybrid |

| Zahlungsmanagement |

| Personaloperationsmanagement |

| Kundenbeziehungsmanagement |

| Risiko- und Compliance-Management |

| Weitere Anwendungen |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Software |

| Dienstleistungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Bereitstellungsmodus | On-Premise | ||

| Cloud-basiert | |||

| Hybrid | |||

| Nach Anwendung | Zahlungsmanagement | ||

| Personaloperationsmanagement | |||

| Kundenbeziehungsmanagement | |||

| Risiko- und Compliance-Management | |||

| Weitere Anwendungen | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Enterprise Resource Planning im Bereich Banken und Finanzdienstleistungen im Jahr 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 einen Wert von 16,24 Milliarden USD erreicht.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-basiertes ERP wächst im Zeitraum 2026–2031 mit einer CAGR von 7,83 %.

Welcher Anwendungsbereich wird voraussichtlich das höchste Wachstum verzeichnen?

Risiko- und Compliance-Management ist bis 2031 für eine CAGR von 8,23 % vorgesehen.

Warum tendieren Banken zu hybriden Enterprise Resource Planning-Architekturen?

Hybridmodelle erfüllen Datenhaltungsvorschriften, indem sensible Hauptbücher lokal gespeichert werden, während Cloud-Elastizität für Analysen genutzt wird.

Welche Region wird das schnellste Wachstum verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 8,48 % wachsen, der höchsten unter allen Regionen.

Wie konzentriert ist der Anbieterwettbewerb?

Die fünf größten Anbieter halten rund 45 % Marktanteil, was auf eine moderate Konzentration und Raum für Nischenanbieter hindeutet.

Seite zuletzt aktualisiert am: