Singapur 3PL-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 5.76 Milliarden US-Dollar |

| Marktgröße (2026) | 6.02 Milliarden US-Dollar |

| Marktgröße (2031) | 7.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.74% CAGR |

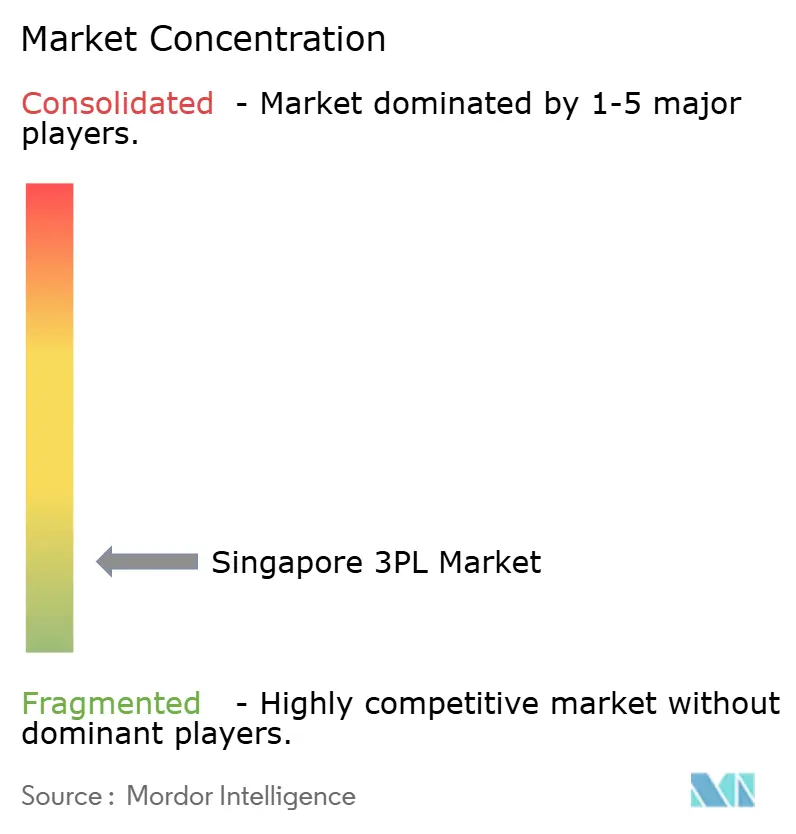

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Singapur 3PL-Marktanalyse von Mordor Intelligence

Die Singapur 3PL-Marktgröße wurde im Jahr 2025 auf 5,76 Milliarden USD geschätzt und soll von 6,02 Milliarden USD im Jahr 2026 auf 7,23 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,74 % während des Prognosezeitraums (2026–2031).

Der Singapur 3PL-Markt weist eine ausgeprägte strukturelle Reife auf, die durch die strategische Position des Landes als regionales Logistikdrehkreuz im asiatisch-pazifischen Raum gestützt wird. Das Vorhandensein einer erstklassigen Handelsinfrastruktur, einschließlich des Hafens von Singapur und des Flughafens Changi, ermöglicht effiziente multimodale Logistikoperationen und stärkt die Rolle des Landes als regionales Verteilungszentrum. Das Marktwachstum wird in erster Linie durch die steigende Nachfrage nach ausgelagerten Logistikdienstleistungen angetrieben, da Hersteller und Einzelhändler bestrebt sind, Lieferketten zu optimieren, die operative Komplexität zu reduzieren und die Serviceflexibilität zu verbessern. Darüber hinaus beschleunigt die Expansion des E-Commerce und hochwertiger Branchen wie Elektronik, Pharmazeutika und Präzisionsfertigung die Einführung von Mehrwert-3PL-Dienstleistungen, einschließlich Kontraktlogistik, Bestandsmanagement und integrierten Lieferkettenlösungen. Hohe Grundstückskosten und Platzbeschränkungen in Singapur beeinflussen jedoch weiterhin die Strategien zur Lagerentwicklung und veranlassen Logistikdienstleister, in Automatisierung, vertikale Lagerung und technologiegestützte Lieferkettenoptimierung zu investieren.

Wichtigste Erkenntnisse des Berichts

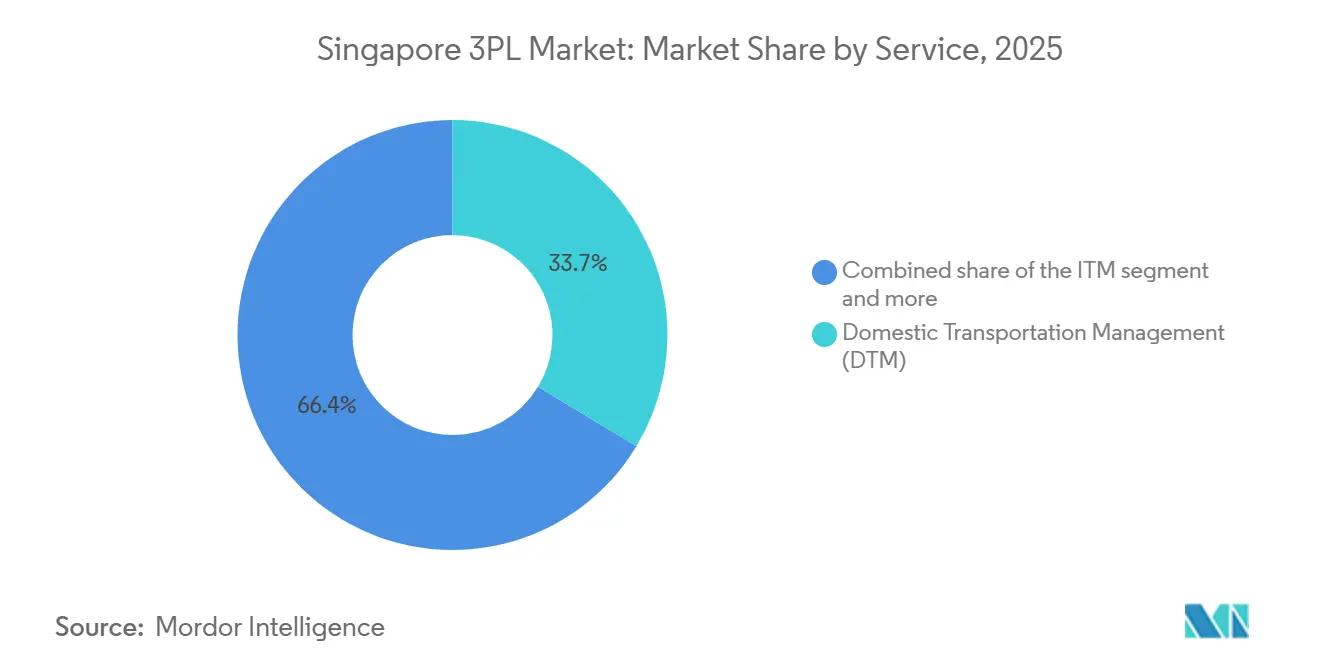

- Nach Dienstleistung führte das Inlandstransportmanagement den Singapur 3PL-Markt im Jahr 2025 mit einem Anteil von 33,65 %, während Mehrwert-Lagerung & Distribution bis 2031 voraussichtlich mit einer CAGR von 4,80 % wachsen wird.

- Nach Endnutzer entfiel im Jahr 2025 ein Anteil von 33,16 % auf Technologie & Elektronik, während das E-Commerce-Segment bis 2031 mit einer CAGR von 5,74 % wachsen soll.

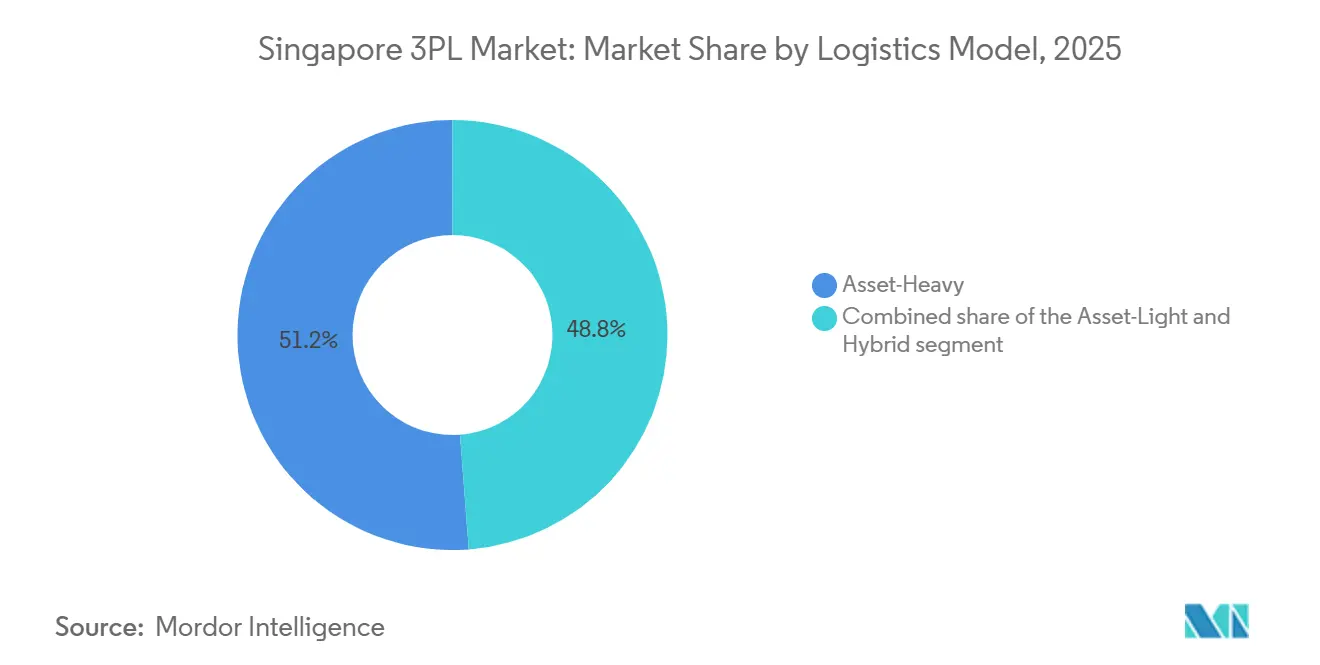

- Nach Logistikmodell entfielen im Jahr 2025 51,21 % der Singapur 3PL-Marktgröße auf Asset-Heavy-Modelle, während Hybridmodelle voraussichtlich das schnellste Wachstum mit einer CAGR von 5,90 % bis 2031 verzeichnen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Singapur 3PL-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum im grenzüberschreitenden E-Commerce und regionale Nachfrage nach Fulfillment | +0.9% | ASEAN-Kernregion, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Expansion des ASEAN-Handels und Integration der Lieferkette | +0.6% | Dreieck Singapur-Malaysia-Indonesien, breiterer ASEAN-Raum | Langfristig (≥ 4 Jahre) |

| Digitale Logistikplattformen mit Echtzeit-Transparenz & Automatisierung | +0.7% | Global, mit Singapur als asiatisch-pazifischem Pilothub | Kurzfristig (≤ 2 Jahre) |

| Einsatz intelligenter Lagerlösungen und Robotiklösungen | +0.8% | Singapur national, ausgewählte ASEAN-Städte | Mittelfristig (2–4 Jahre) |

| Staatliche Investitionen in die Changi-Logistik & Tuas-Hafenkonnektivität | +0.5% | Singapur, regionale Umschlagrouten | Langfristig (≥ 4 Jahre) |

| Zunahme der Anforderungen an Kühlketten & temperaturkontrollierte Logistik | +1.0% | Singapur, hochwertige Korridore in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum im grenzüberschreitenden E-Commerce und regionale Nachfrage nach Fulfillment

Grenzüberschreitende Programme skalieren schnellere Fulfillment-Verbindungen zwischen Singapur und wichtigen Konsumzentren in Asien und Nordamerika. FedEx' erster direkter Boeing-777F-Dienst von Singapur nach Anchorage, der im April 2025 gestartet wurde, verkürzt ausgewählte Routen um 10–14 Tage und ermöglicht Samstagsabholungen in Singapur, Malaysia und Thailand, die bis Montag auf dem amerikanischen Festland ankommen, was die Serviceversprechen für zeitkritische Pakete und kleine und mittlere Unternehmen stärkt. Ninja Van erweiterte die internationale Abdeckung auf 41 weitere Destinationen und bietet lokalen Marken neue Optionen hinsichtlich der Servicekosten sowie Verpackungsunterstützung, die die Wiederkaufleistung in benachbarten Märkten verbessern. Die Nähe Singapurs zu wichtigen ASEAN-Märkten und seine Flughafen-zu-See-Konnektivität ermöglichen für viele grenzüberschreitende Artikel, die von Singapur aus gelagert oder schnell nachgefüllt werden können, Lieferfenster von zwei bis fünf Tagen. Express-Luft- und regionale Linienverkehrsanbieter nutzen Routenoptimierung, Wochenendtransporte und konsolidierte Abgabenetzwerke, um die Verweildauer zu verkürzen und die End-to-End-Varianz für Exporteure zu senken. Diese Verbesserungen ziehen mehr grenzüberschreitende Volumina nach Singapur für die Erstsortierung und Hub-Einspeisung und stärken den Singapur 3PL-Markt als Staging-Knoten für Omnichannel-Wachstum in der gesamten ASEAN-Region.

Expansion des ASEAN-Handels und Integration der Lieferkette

Handels- und Investitionsströme in der gesamten ASEAN unterstützen weiterhin grenzüberschreitende Lagermodelle, Cross-Docking- und Mehrländer-Konsolidierungsmodelle, die in Singapur verankert sind. Das Programm der ASEAN Business Advisory Council zur einheitlichen Unternehmensidentifikationsnummer, das sich in der Umsetzungsphase befindet, zielt darauf ab, „einmal verifizieren, überall vertrauen”-Identitätsprüfungen zu ermöglichen, die voraussichtlich zwischen 80 und 240 Milliarden USD an zusätzlichem innerasiatischen ASEAN-Handel freisetzen und Reibungskosten im Zoll- und Compliance-Bereich reduzieren sollen. Multinationale Verlader behandeln Singapur als Koordinator für hochwertige, stark regulierte Ladung, während sie Produktionsstandorte in Malaysia, Vietnam, Thailand und Indonesien verteilen. Kerry Logistics Network meldete eine starke Leistung im übrigen Asien, unterstützt durch die Expansionspläne der Kunden in Südostasien und Lagerstandorte, die Singapur mit Vietnam und Malaysia verbinden. Harmonisierte Prozesse und Identitätsstandards sollen den Dokumentenaustausch reduzieren und eine schnellere Grenzabfertigung ermöglichen, was die Just-in-time-Auffüllung im regionalen E-Commerce und im Hightech-Bereich unterstützt. Mit zunehmender Vertiefung dieser Integration gewinnt der Singapurer Drittlogistikmarkt mehr Möglichkeiten bei Control-Tower-Diensten, gebundenen Inventarpools und grenzüberschreitenden Rückgabeprogrammen.[2]Quelle: ASEAN Business Advisory Council, "ASEANs nächster Handelsdurchbruch: Beschleunigung des grenzüberschreitenden Wachstums durch interoperable Identität," ASEAN-BAC, asean-bac.org

Digitale Logistikplattformen mit Echtzeit-Transparenz & Automatisierung

Singapur hat die Digitalisierung von Hafen-, Schiffs- und Frachtdokumentation durch Plattformen beschleunigt, die Daten aggregieren und manuelle Eingaben über mehrere Formulare hinweg reduzieren. Das digitalPORT@SG der Hafenbehörde von Singapur bündelt Einreichungen in einem einzigen Portal und unterstützt die bedarfsgerechte Schiffsplanung, um Ankerwartezeiten und den Bunkerverbrauch zu reduzieren und damit das Liegegelrisiko für Verlader zu senken und die Planung für 3PLs zu stabilisieren[1]Quelle: Hafenbehörde von Singapur, „Hafen der Zukunft”, Hafenbehörde von Singapur, mpa.gov.sg. Elektronische Bunkerlieferscheine wurden eingeführt, um den weltgrößten Bunkerhub zu digitalisieren und die Transaktionsgenauigkeit und Rückverfolgbarkeit bei Kraftstofflieferanten und Reedereien zu verbessern. Öffentlich-private Datenaustauschsysteme reifen heran, um transparente Übergaben von Ozeanreedereien an Spediteure und Lager zu ermöglichen, was das Ausnahmemanagement und die manuelle Abstimmung an Kontrollpunkten reduziert. Vor Ort haben Paketzentren KI-gestützte Sortierung und Automatisierung eingesetzt, um den Durchsatz in Spitzenzeiten zu steigern, ohne den Personalbestand proportional zu erhöhen, wobei Betreiber Ende 2025 Verbesserungen bei der Genauigkeit und schnellere Zykluszeiten meldeten. Diese durchgängigen Transparenz- und Automatisierungsfähigkeiten stärken den Singapur 3PL-Markt als Pilotstandort für digitale Logistiklösungen im asiatisch-pazifischen Raum.

Einsatz intelligenter Lagerlösungen und Robotiklösungen

Investitionen in hochverdichtete, mehrstöckige Anlagen und Automatisierung modernisieren weiterhin das Lagergrundgerüst Singapurs. DSV Pearl kombiniert große Mehrtemperaturzonen mit Automatisierung, wie etwa AutoStore, um die Lagerdichte und Entnahmegeschwindigkeit in einem auf flächenknappe Bedingungen ausgelegten Hochlaufbetrieb zu steigern. Im Juli 2025 eröffnete DSV RedLion2 als energiepositiven Logistik-Hub für Halbleiter und Hightech-Fertigung, was den Appetit auf fortschrittliche Automatisierung signalisiert, die mit einer resilienten und nachhaltigen Energieversorgung kombiniert wird. DHL Supply Chain führte ein vollständig autonomes Elektrofahrzeug in den Werksinternen Betrieb für einen großen Elektronikkunden ein und integrierte das Fahrzeug in Lagerverwaltungssysteme, um Transfers vom Dock zur Linie zu automatisieren. Diese Implementierungen werden durch Analysen, Robotik-als-Dienstleistung und Energieoptimierung ergänzt, um Kostenstrukturen von fixen auf variable Kosten umzustellen und die Qualität für Branchen mit regulierten Handhabungsanforderungen zu verbessern. Der kombinierte Effekt sind schnellere Durchlaufzeiten, präzisere Bestandskontrolle und größere Resilienz bei saisonalen Spitzen, wovon der Singapurer Drittlogistikmarkt profitiert.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Abhängigkeit von globalen Handelsvolumina und externen Nachfragezyklen | -0.8% | Global, akute Empfindlichkeit im Singapur-Umschlag | Kurzfristig (≤ 2 Jahre) |

| Hafenstau und Kapazitätsengpässe beim Umschlag | -0.5% | Singapur, Folgewirkungen auf Malaysia und Indonesien | Kurzfristig (≤ 2 Jahre) |

| Steigende Kosten für Nachhaltigkeit und CO₂-Compliance | -0.6% | Singapur national, EU-verknüpfte Lieferketten | Mittelfristig (2–4 Jahre) |

| Margendruck durch große E-Commerce- und multinationale Unternehmenskunden | -0.4% | Singapur, regionale 3PL-Hubs | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Abhängigkeit von globalen Handelsvolumina und externen Nachfragezyklen

Die Logistikleistung Singapurs reagiert sehr empfindlich auf Schwankungen in der globalen Handelspolitik und den Zollregimen, da ein großer Anteil der Frachtströme auf Umschlag und nicht auf inländischen Verbrauch entfällt. Änderungen der US-Zölle und die damit verbundene Unsicherheit belasteten das Geschäftsvertrauen in der zweiten Hälfte des Jahres 2025, auch wenn die Aktivitäten im frühen Quartal stabil blieben, was Volatilität in Versandpläne und Absicherungsverhalten einbrachte. Die Störungen auf der Roten-Meer-Route und eine mögliche Wiedereröffnung erhöhen die Komplexität für Asien-Europa-Schleifen zusätzlich und führen zu Bündelungseffekten in europäischen Häfen, die über Bündelung und Umroutungen auf Singapur zurückwirken können. Obwohl PSA die Liegekapazität erhöht hat und KI zur Verbesserung der Planung einsetzt, sind Betreiber weiterhin mit Planungsrisiken konfrontiert, wenn Reisemuster nicht im Fahrplan bleiben. Diese Dynamiken belasten den Singapur 3PL-Markt mit schwankenden Volumenprognosen, die die Einsatzzyklen für Personal und Flotte erschweren. Der positive Aspekt ist, dass Verbesserungen bei der Control-Tower-Orchestrierung und Zuteilungen einen Teil der Variabilität abmildern können, wenn sich die Fahrpläne normalisieren.

Hafenstau und Kapazitätsengpässe beim Umschlag

Mitte 2025 verzeichnete Singapur einen Anstieg der Schiffswartezeiten aufgrund von außerplanmäßigen Ankünften und Engpässen, die über normale Stauungsepisoden hinausgingen. Außerplanmäßige Ankünfte durch Umroutungen um das Kap der Guten Hoffnung und reduzierte Hafenanlaufzeiten trugen zur Containeranhäufung und einer höheren Umschlagsbelastung bei, was die verfügbare Kai- und Hof-Kapazität belastete. Behörden und Terminalbetreiber milderten den Anstieg durch die Bereitstellung zusätzlicher Liegekapazitäten und eine engere Liegeplanung mit Reedereien zur Reduzierung der Verweildauer, doch die Normalisierung wurde als zeitaufwendig erwartet. Diese Episoden verdeutlichen die Empfindlichkeit des Singapur 3PL-Marktes gegenüber synchronisierten Ozeanfahrplänen, insbesondere wenn globale Störungen kaskadenförmig über Regionen hinweg auftreten. Mit dem Hochlauf von Tuas und der Ausweitung der digitalen Hofplanung gewinnt das System mehr Puffer, um Bündelungen und Umroutungen zu bewältigen. Der Schlüssel für Betreiber liegt darin, agile Kapazitätspuffer aufrechtzuerhalten, ohne sich während vorübergehender Spitzen zu stark an feste Anlagen zu binden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Fulfillment-Modelle divergieren nach Geschwindigkeit und Komplexität

Das Inlandstransportmanagement hält im Jahr 2025 einen Anteil von 33,65 % und ist damit die größte Dienstleistung im Singapur 3PL-Markt, da Last-Mile-Dichte, Einzelhandelsnetzwerke und Paketzentren stabile inländische Ströme unterstützen. Die Dienstleistung profitiert von Routenoptimierung, Abgabepartnerschaften und einer engeren Integration zwischen Express- und Postnetzwerken, die den Durchsatz steigern, ohne eine entsprechende Flottenkapazität hinzuzufügen. Das Internationale Transportmanagement nutzt Singapurs Rolle als einer der weltweit verkehrsreichsten Containerhäfen mit 44,66 Millionen TEU im Jahr 2025, um eine Basis für Umschlag- und Konsolidierungsstrategien zu schaffen, die Waren effizient durch Asien und darüber hinaus bewegen. Upgrades der Luftkonnektivität stärken auch zeitdefinierte Angebote, da FedEx' direkter Singapur-Anchorage-Flug die Lieferzyklen zu wichtigen US-Gateways für hochwertige Sendungen verkürzt. Mehrwert-Lagerung & Distribution ist die am schnellsten wachsende Dienstleistung mit einer prognostizierten CAGR von 4,80 %, und die Singapur 3PL-Marktgröße für dieses Segment wird durch die Nachfrage nach Mehrtemperaturspeicherung, hochdichter Automatisierung und compliance-intensiver Handhabung gestützt. Anbieter skalieren größere Mehrkundenplattformen, wie durch jüngste Kapazitätserweiterungen rund um Tuas und den Flughafenlogistikpark gezeigt, die auf gebundene Bestände und schnellere Kurz-zu-Versand-Zyklen abzielen.

Die Dienstleistungslandschaft entwickelt sich in Richtung anlagengeführter Differenzierung mit tiefer Automatisierung und spezialisierten Fähigkeiten für regulierte und hochwertige Fracht. DSVs Netzwerkinvestitionen kombinieren energieeffiziente Lagerung mit automatisierten Lager- und Abrufsystemen, die Kommissionierzeiten verkürzen und die Lagerdichte erhöhen, was die Servicezuverlässigkeit für Halbleiter- und Elektronikkunden verbessert. Kontraktlogistikstandorte am Flughafenlogistikpark fügen weiterhin temperaturkontrollierte Zonen und gesundheitsspezifische Arbeitsabläufe hinzu, um strenge GDP- und GMP-Standards zu erfüllen. Die internationale Frachtabwicklung profitiert auch von digitalisierten Hafenprozessen, die die Variabilität der Ankerwartezeiten reduzieren und vorhersehbarere Abgabetermine für See- und Luftfracht ermöglichen. Diese Dynamiken erhalten eine ausgewogene Mischung aus inländischen, internationalen und Mehrwertdienstleistungen in der Singapur 3PL-Branche aufrecht, während das inkrementelle Wachstum auf lagerzentrierte Lösungen gelenkt wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Gesundheitswesen übertrifft, da E-Commerce-Margen sinken

E-Commerce ist der am schnellsten wachsende Endnutzer mit einer CAGR von 5,74 %, unterstützt durch Express-Lufttransporte, Wochenendabholungen und grenzüberschreitendes Staging, das lokale Verkäufer mit internationalen Käufern verbindet. Paketdienstleister vertieften die Zusammenarbeit mit Postnetzwerken, um die Abgabeoptionen für Verbraucher zu erweitern und die First-Mile-Hürden für kleine und mittlere Unternehmen zu senken, während automatisierte Hubs in der Spitzensaison Genauigkeits- und Geschwindigkeitsgewinne erzielten. Gleichzeitig halten Käuferkonsolidierung und aggressive Preisverhandlungen bei großen Plattformen den Druck auf die Stückmargen aufrecht, was Anbieter dazu veranlasst, stärker auf Automatisierung und Routing-Intelligenz zu setzen, um die Rentabilität zu erhalten. Technologie- und Elektronikströme nutzen Changi-verknüpfte Gateways und spezialisierte Halbleiterhubs, um hochwertige Bewegungen zu unterstützen, die auf kurze Vorlaufzeiten und geringes Beschädigungsrisiko angewiesen sind. Grenzüberschreitende Transportinvestitionen globaler Integratoren erweitern die Optionen für Hightech- und E-Commerce-Kunden in Thailand und Malaysia und stärken Singapurs Rolle als Koordinationsknoten.[3]Quelle: Singapore Post, „Pressemitteilungen”, Singapore Post, singpost.com

Das Segment Biowissenschaften und Gesundheitswesen wächst ebenfalls mit einem signifikanten Tempo von 5,34 % CAGR, unterstützt durch erweiterte GDP-konforme Kapazitäten und Luftkorridore, die auf klinische Sendungen und Biologika zugeschnitten sind. Die neue Tuas-Anlage von UPS Healthcare fügt Gefrierkapazitäten und eine Trockeneis-Produktion vor Ort hinzu, um strenge Temperaturanforderungen und eine lückenlose Kühlkette für empfindliche Produkte zu unterstützen. CEVAs spezialisierte Plattformen erweitern die Kühlkette über Pharmazeutika hinaus auf Luft- und Raumfahrtkomponenten sowie Sehhilfen, die ebenfalls Temperaturstabilität und schnelle Zollabfertigung erfordern. E-Commerce und schnelldrehende Konsumgüter bleiben Volumenanker, aber die höhere Wertdichte der Biowissenschaften verlagert das inkrementelle Wachstum in Richtung temperaturkontrollierter, compliance-intensiver Dienstleistungen. Diese Verschiebung stärkt die Singapur 3PL-Branche als Hub für regulierte Fracht, bei der Servicequalität und Prüfungsbereitschaft zentral für Verladerentscheidungen sind.

Nach Logistikmodell: Hybridmodelle entstehen als Instrument zur Bilanzoptimierung

Asset-Heavy-Modelle erfassen im Jahr 2025 51,21 % des Marktes, was die Kapitalintensität mehrstöckiger Hochlaufanlagen und den Bedarf an interner Kontrolle über spezialisierte Umgebungen für Elektronik, Gesundheitswesen und Luft- und Raumfahrt widerspiegelt. Betreiber setzen hochdichte Automatisierung, automatisierte Lager- und Abrufsysteme und Robotik ein, um langfristige Verträge mit compliance-intensiven Kunden zu sichern und die Zuverlässigkeit im großen Maßstab zu steigern. Asset-Light-Modelle betonen die Orchestrierung durch digitale Plattformen und grenzüberschreitende Straßen- und Luftnetzwerke, die den Zugang monetarisieren, ohne große Standorte zu besitzen, einschließlich zertifizierter Fernverkehrsnetze und 24/7-Sicherheitsoperationen für risikoreiche Fracht. Kooperationen zwischen Post- und Expressdiensten in Singapur veranschaulichen auch, wie Plattformintegration die Reichweite erweitern und First-Mile-Hürden für kleine und mittlere Unternehmen senken kann.

Hybridmodelle sollen am schnellsten wachsen, mit einer CAGR von 5,90 %, und die Kombination aus eigenen strategischen Knoten mit abonnementbasierter Robotik und Drittanbieter-Linienverkehr unterstützt den Singapur 3PL-Markt für hybride Ansätze. Dieser Ansatz ermöglicht es globalen 3PLs, die Kontrolle über hochwertige Mehrwertdienstleistungen wie Konditionierung, Etikettierung und Compliance-Prüfungen zu behalten, während die Transportkapazität durch Partner nach oben oder unten angepasst wird. Neue Anlagen zeigen die hybride Logik in der Praxis, indem sie temperaturkontrollierte Zonen, Automatisierung und Energieeffizienz mit ausgelagerten Elementen kombinieren, wo dies angemessen ist. Grenzüberschreitende Straßen- und Luftkorridore verankern den Asset-Light-Anteil, unterstützt durch zertifizierte Flotten und Echtzeit-Tracking für E-Commerce- und Hightech-Ströme. Die resultierende Mischung begünstigt agile Skalierbarkeit und geringere Bilanzintensität, die mit der Nachfragevariabilität und den Compliance-Anforderungen in der Singapur 3PL-Branche übereinstimmen.

Geografische Analyse

Singapurs Logistikbasis hat einen inländischen Fußabdruck, aber eine regionale Reichweite, mit einem Containerumschlag von 44,66 Millionen TEU im Jahr 2025, der eine große Umschlagrolle unterstützt, die den lokalen Verbrauch bei weitem übersteigt. Der Singapur 3PL-Markt profitiert von einer engen Hafen-zu-Flughafen-Konnektivität, die schnelle Übergaben ermöglicht und Lieferfenster von zwei bis fünf Tagen für viele ASEAN-Korridore unterstützt. Mit dem Hochlauf des Tuas-Hafens und der Beschleunigung der luftseitigen Verarbeitung können Integratoren und Spediteure Bestände konsolidieren und grenzüberschreitende Ströme orchestrieren, die Geschwindigkeit und Gesamtkosten für Verlader ausbalancieren. E-Commerce- und Hightech-Sendungen profitieren von Wochenendtransporten und erweiterten Abgabeoptionen, die First-Mile-Verzögerungen verkürzen und Einspeisung in wichtige Exportrouten verbessern. Die Entwicklungsrichtung positioniert Singapur als Staging- und Kontrollzentrum, während sich Fertigungsstandorte in der gesamten ASEAN-Region diversifizieren.

Nord-Süd-Korridore, die Singapur mit Malaysia und Indonesien verbinden, vertiefen sich weiterhin durch Infrastruktur- und Regulierungskooperation. Grenzüberschreitende Straßenkapazitätserweiterungen durch globale Integratoren erhöhen die Optionen für E-Commerce- und Hightech-Kunden und verbessern die Vorhersehbarkeit für Straßentransporte zwischen Thailand, Malaysia und Singapur. Die ASEAN-BAC-UBIN-Initiative zielt darauf ab, Identitäts- und Dokumentationsreibungen zu reduzieren und damit die Abfertigung zu beschleunigen und Leerlaufzeiten an Grenzen zu reduzieren. Singapurs Orchestratorrolle verbindet sich auch mit Vietnam und Thailand, wo Kontraktlogistik und Fertigungsbasen wachsen, Risiken streuen und die Bestandsbündelung über mehrere Länder hinweg unterstützen. Für zeitdefinierte Strecken stärkten Expressdienste die transpazifische Reichweite von Singapur in die USA durch direkte Transporte und verkürzten Transitzeiten und erweiterten Wochenend-Einspeisung. Der Effekt ist ein größeres Einzugsgebiet für den Singapur 3PL-Markt, sowohl auf dem See- als auch auf dem Luftweg.

Handelspolitik und Routenverschiebungen prägen weiterhin die kurzfristige Leistung nach Strecke. Störungen im Roten Meer und mögliche Neuausrichtungen können Anlaufhäfen umverteilen und gebündelte Ankünfte verursachen, was die Fahrplaneinhaltung und die Hafenkapazitätsplanung erschwert. Mit dem Ausbau von Tuas und der Vertiefung der digitalen Hofplanung gewinnt Singapur mehr Flexibilität, um vorübergehende Spitzen und außerplanmäßige Reisen zu bewältigen. Post- und Expresspartnerschaften innerhalb Singapurs verbessern den Zugang zu grenzüberschreitenden Diensten für kleine und mittlere Unternehmen, erweitern die Exporteursbasis und erhöhen die Auslastung der Linienverkehrskapazität. Betreiber, die Singapur-basierte Orchestrierung mit skalierbarer grenzüberschreitender Kapazität in die ASEAN-Region kombinieren, sind am besten positioniert, um ihren Marktanteil im Prognosezeitraum zu steigern. Diese Struktur ermöglicht es dem Singapur 3PL-Markt, Wert sowohl aus der Umschlagsführerschaft als auch aus spezialisierten Dienstleistungen zu schöpfen, die Premiumrenditen erzielen.

Wettbewerbslandschaft

Der Wettbewerb umfasst integrierte globale Marktführer und regional fokussierte Spezialisten, wobei Konsolidierung und Anlagenaufrüstungen die Marktanteilsergebnisse prägen. DHL Group skaliert spezialisierte Gesundheitslogistikfähigkeiten durch dedizierte Luftfracht-Kühlkettendienstleistungen und End-to-End-Kontrolle für temperatursensible Fracht, während auch Automatisierung in Paketoperationen eingesetzt wird, um Spitzenlasten effizienter zu bewältigen. UPS Healthcare verdoppelte seinen Kühlketten-Fußabdruck in Tuas, um Gefrierkapazitäten und eine Trockeneis-Produktion vor Ort bereitzustellen, die klinische und kommerzielle Therapien mit engen Temperaturbändern unterstützen. DSV baut mit Pearl und RedLion2 einen Maßstab für energieeffiziente, automatisierte Lagerung und zielt auf Hightech-Fertigungs- und Halbleiterkunden mit strengen Qualitäts- und Betriebszeitanforderungen ab. Diese Schritte schaffen verteidigbare Nischen im Singapur 3PL-Markt, indem Compliance-, Automatisierungs- und Nachhaltigkeitsnachweise kombiniert werden, die schwer schnell zu replizieren sind.

Regionale Akteure und postverknüpfte Netzwerke ergänzen die globalen Marktführer mit gezielten grenzüberschreitenden und Last-Mile-Fähigkeiten. Kuehne Nagel investierte in grenzüberschreitende Straßenkapazitäten und Ausrüstung in Thailand, um E-Commerce- und Hightech-Kunden in der gesamten ASEAN-Region zu unterstützen und Singapur als regionalen Koordinationspunkt einzubinden. Singapore Post fokussierte sein Portfolio neu auf Pakete, indem es sein Speditionsgeschäft Mitte 2025 veräußerte und die Zusammenarbeit mit Expressdiensten ausweitete, um Abgabepunkte zu erweitern und den Zugang für kleine und mittlere Unternehmen zu verbreitern. Ninja Van erweiterte die internationale Lieferung auf 41 neue Destinationen von Singapur aus und hilft lokalen Marken, regional zu skalieren, und unterstützt die Bestandslokalisierung neben grenzüberschreitendem Fulfillment. GEODIS erweiterte seine zertifizierten Straßennetzwerke und Sicherheitsoperationen, um Resilienz und Nachhaltigkeitsergebnisse für grenzüberschreitende Strecken zu verbessern, die Singapur mit wichtigen ASEAN-Destinationen verbinden. Diese Mischung aus Fähigkeiten erhöht die Verladerauswahl über Serviceniveaus und Kostenstrukturen hinweg.

Makrovolatilität und Käuferkonsolidierung prägten die Leistung im Jahr 2025 und veranlassten Betreiber, stärker auf Automatisierung und Servicedesign zu setzen, um Margen zu verteidigen. Inländische Paketdienstleister sahen sich mit Margengegenwind durch Volumenmix und Preisdruck konfrontiert, aber KI-gestützte Sortierung und Routing steigerten den Durchsatz und die Genauigkeit ohne proportionales Personalwachstum. Anlageninvestitionen rund um Tuas und den Flughafenlogistikpark zeigen ein anhaltendes Engagement für Kühlketten- und Hightech-Handhabung, und diese Anlagen werden voraussichtlich mehr regulierte Fracht nach Singapur im Prognosezeitraum lenken. Das strategische Muster begünstigt Hybridmodelle, die eigene, hochwertige Knoten mit flexibler Transportkapazität kombinieren, was die Bilanzbelastung reduziert und gleichzeitig die Qualität für compliance-intensive Fracht aufrechterhält. Mit zunehmenden Automatisierungs- und Nachhaltigkeitsinvestitionen belohnt der Singapur 3PL-Markt zunehmend Skalenbetreiber und Spezialisten, die Servicequalität und Emissionsergebnisse glaubwürdig für große Verlader quantifizieren können.

Marktführer der Singapur 3PL-Branche

-

Deutsche Post DHL Group

-

DSV

-

CEVA Logistics

-

CWT Ltd

-

Kuehne + Nagel

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: CEVA Logistics nahm den Betrieb in seinem regionalen Vertriebszentrum für Airbus Helicopters im Flughafenlogistikpark Singapurs auf, das temperaturkontrollierte Lagerung (5 °C bis 25 °C) und 24/7-AOG-Support für Luft- und Raumfahrtkomponenten im gesamten asiatisch-pazifischen Raum bietet. Die Partnerschaft nutzt CEVAs 40-jährige Zusammenarbeit mit Airbus Helicopters und zielt darauf ab, den für 2030 prognostizierten asiatisch-pazifischen Hubschraubermarkt von 24,99 Milliarden USD zu erschließen.

- Februar 2025: DHL Group kündigte die Erweiterung seines dedizierten Luftfracht-Kühlkettennetzwerks an, wobei Singapur unter acht Ländern (Indien, Japan, Südkorea, Brasilien, USA, Deutschland, Irland) für GDP-konforme Boeing-777F-Routen im Rahmen seiner DHL Health Logistics-Investition von 2 Milliarden EUR (2,35 Milliarden USD) priorisiert wurde. Die anfängliche Route Brüssel-Cincinnati demonstriert vollständige End-to-End-Transparenz für Zell- und Gentherapien und reduziert die Abhängigkeit von Drittanbieter-Reedereien.

- Februar 2026: Ninja Van Singapur startete internationale Lieferstrecken in 41 neue Länder außerhalb Südostasiens, um lokalen Marken den Zugang zum globalen Markt zu ermöglichen. Der Umsatzanstieg von 234 % in Malaysia des Juweliers By Invite Only nach dem Wechsel zu Ninja Vans lokalem Bestandssupport unterstreicht das Wertversprechen.

- Dezember 2025: DHL Supply Chain setzte Singapurs erstes autonomes Elektrofahrzeug für Lieferkettenoperationen in der Anlage von Infineon in Partnerschaft mit Zelostech ein und erzielte eine jährliche CO₂-Reduktion von über 80 % im Vergleich zu Dieselfahrzeugen. Das vollständig elektrische autonome Fahrzeug integriert sich in Lagerverwaltungssysteme und verfügt über fortschrittliche Navigation, was Phase 1 von DHLs autonomem Logistik-Fahrplan markiert.

Berichtsumfang des Singapur 3PL-Marktes

Der Bericht umfasst eine umfassende Hintergrundanalyse des singapurischen Drittanbieter-Logistik-Marktes (3PL), einschließlich einer Bewertung der Wirtschaft, eines Marktüberblicks, Marktgrößenschätzungen für Schlüsselsegmente, aufkommender Trends, Marktdynamiken und wichtiger Unternehmensprofile. Die Auswirkungen von COVID-19 wurden ebenfalls in die Studie einbezogen.

| Inlandstransportmanagement | Straßenverkehr |

| Schienenverkehr | |

| Luftverkehr | |

| Wasserverkehr | |

| Internationales Transportmanagement | Straßenverkehr |

| Schienenverkehr | |

| Luftverkehr | |

| Wasserverkehr | |

| Mehrwert-Lagerung & Distribution |

| Automobilindustrie |

| Energie & Versorgungsunternehmen |

| Fertigung |

| Biowissenschaften & Gesundheitswesen |

| Technologie & Elektronik |

| E-Commerce |

| Konsumgüter & schnelldrehende Konsumgüter |

| Lebensmittel & Getränke |

| Sonstige |

| Asset-Light (managementbasiert) |

| Asset-Heavy (eigene Flotte & Lager) |

| Hybrid |

| Nach Dienstleistung | Inlandstransportmanagement | Straßenverkehr |

| Schienenverkehr | ||

| Luftverkehr | ||

| Wasserverkehr | ||

| Internationales Transportmanagement | Straßenverkehr | |

| Schienenverkehr | ||

| Luftverkehr | ||

| Wasserverkehr | ||

| Mehrwert-Lagerung & Distribution | ||

| Nach Endnutzer | Automobilindustrie | |

| Energie & Versorgungsunternehmen | ||

| Fertigung | ||

| Biowissenschaften & Gesundheitswesen | ||

| Technologie & Elektronik | ||

| E-Commerce | ||

| Konsumgüter & schnelldrehende Konsumgüter | ||

| Lebensmittel & Getränke | ||

| Sonstige | ||

| Nach Logistikmodell | Asset-Light (managementbasiert) | |

| Asset-Heavy (eigene Flotte & Lager) | ||

| Hybrid | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wachstumsausblick bis 2031 für den Singapur 3PL-Markt?

Der Singapur 3PL-Markt beträgt im Jahr 2025 4,85 Milliarden USD. Es wird prognostiziert, dass er bis 2031 bei einer CAGR von 3,09 % 6,23 Milliarden USD erreichen wird.

Welche Kundensegmente führen und beschleunigen im Singapur 3PL-Markt?

E-Commerce ist der größte Endnutzer mit einem Anteil von 27,55 % im Jahr 2025. Biowissenschaften und Gesundheitswesen zeigen das schnellste Wachstum mit einer CAGR von 5,23 % bis 2031, da GDP-konforme Kühlkettenkapazitäten ausgebaut werden.

Welche Dienstleistungslinien bieten das beste kurzfristige Aufwärtspotenzial im Singapur 3PL-Markt?

Das Inlandstransportmanagement hält im Jahr 2025 einen Anteil von 33,65 % und verankert die Skalierung für die letzte Meile und die mittlere Meile. Mehrwert-Lagerung und Distribution soll am schnellsten wachsen, mit einer CAGR von 4,80 %. Jüngste Kapazitätserweiterungen umfassen den 11.500 Quadratmeter großen Tuas-Standort von UPS Healthcare und die Erweiterungen des Gesundheitswesen-Hubs von CEVA.

Wie werden der Tuas-Hafen und digitale Initiativen die Servicezuverlässigkeit im Singapur 3PL-Markt verändern?

Phase 1 des Tuas-Hafens soll bis 2027 21 Liegeplätze und eine jährliche Kapazität von 20 Millionen TEU liefern, ermöglicht durch elektrifizierte automatisierte Hofkräne und ein privates 5G-Netzwerk. Bedarfsgerechte Schiffsplanung und digitale Dokumentenströme über Plattformen wie digitalPORT@SG sollen Ankerwartezeiten reduzieren und die Vorhersehbarkeit für Spediteure und 3PLs verbessern.

Welche Risiken könnten die Ausführung im Jahr 2026 für Logistikdienstleister in Singapur stören?

Das System bleibt globalen Handelsschwankungen und Hafenstaus ausgesetzt, da Mitte 2025 Ankünfte gebündelt auftraten und außerplanmäßige Reisen zu Containeranhäufungen und längeren Wartezeiten führten, bevor Abhilfemaßnahmen griffen. Betreiber investieren in KI-basierte Planung und Kapazitäten in Tuas, um Puffer gegen Volatilität aufzubauen.

Wie sollten Verlader zwischen Asset-Heavy-, Asset-Light- und Hybridmodellen im Singapur 3PL-Markt wählen?

Asset-Heavy-Anbieter halten im Jahr 2025 einen Anteil von 51,21 %, während Hybridmodelle voraussichtlich am schnellsten mit einer CAGR von 5,90 % bis 2031 wachsen werden. Hybriddesigns balancieren Agilität und Kontrolle, indem sie eigene, hochwertige Knoten mit Partnertransport und Robotik als Dienstleistung kombinieren, wie bei DSV Pearls automatisierter mehrstöckiger Anlage zu sehen.

Seite zuletzt aktualisiert am: