Türkei Drittanbieter-Logistik (3PL) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

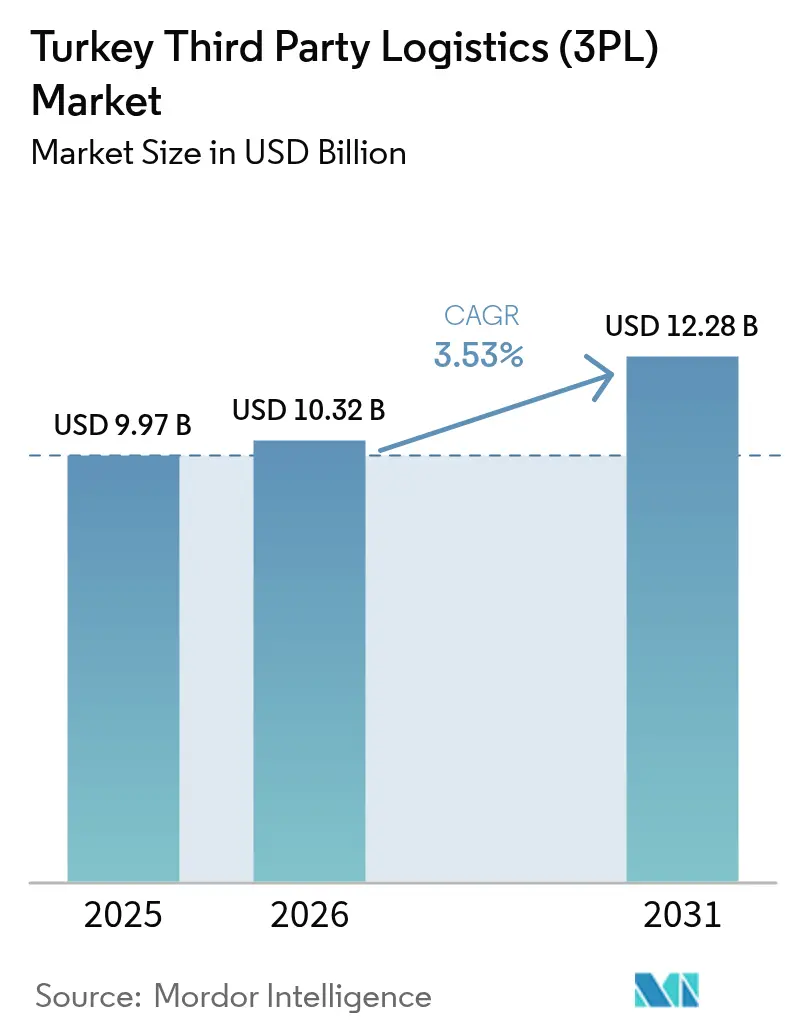

| Marktgröße im Basisjahr (2025) | 9.97 Milliarden US-Dollar |

| Marktgröße (2026) | 10.32 Milliarden US-Dollar |

| Marktgröße (2031) | 12.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.53% CAGR |

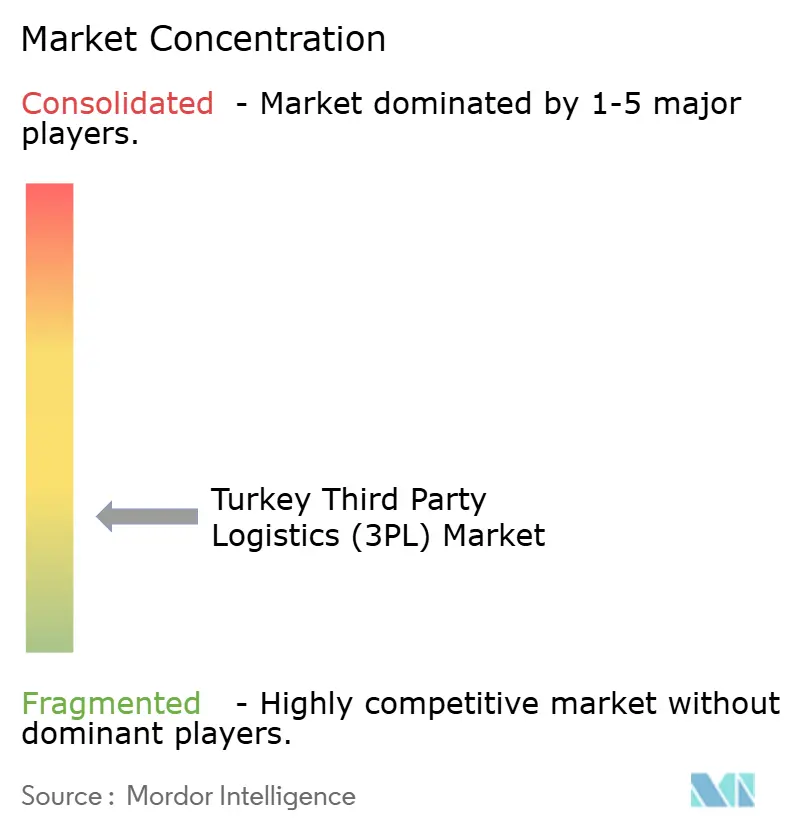

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Türkei Drittanbieter-Logistik (3PL) Marktanalyse von Mordor Intelligence

Die Marktgröße des türkischen Drittanbieter-Logistikmarktes wurde im Jahr 2025 auf 9,97 Milliarden USD geschätzt und soll von 10,32 Milliarden USD im Jahr 2026 auf 12,28 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,53 % während des Prognosezeitraums (2026–2031).

Die Rolle des Landes als Landbrücke zwischen Europa, Asien und dem Nahen Osten sichert eine stetige Nachfrage, während staatliche Ausgaben für Autobahnen, Eisenbahnen und 25 spezialisierte Logistikzentren die Netzwerkeffizienz stärken [1]Invest in Türkiye, „Logistikleistung und Infrastrukturinvestitionen der Türkei”, Invest in Türkiye, invest.gov.tr. Steigende E-Commerce-Paketsendungen, wachsende Kühlkettenanforderungen in der Pharmazeutik und Lebensmittelbranche sowie das Near-Shoring der EU-Produktion erweitern kontinuierlich den Kundenstamm für Drittanbieter. Betreiber bevorzugen Asset-Light-Strategien, um das Währungsrisiko zu mindern und die Kapazitäten schnell zu skalieren, doch Akquisitionen wie der Kauf von Borusan Tedarik durch CEVA und die Übernahme von MNG Kargo durch DHL zeigen, dass gut gelegene Vertriebsanlagen nach wie vor eine Prämie erzielen. Angebotsseitige Engpässe sind in einem prognostizierten Fahrermangel von 200.000 Stellen und drohenden Kosten des EU-Kohlenstoffgrenzmechanismus erkennbar, doch das Ziel der Türkei, bis 2028 eine Platzierung unter den Top 25 des Logistikleistungsindex zu erreichen, deutet auf anhaltende politische Unterstützung hin.

Wichtigste Erkenntnisse des Berichts

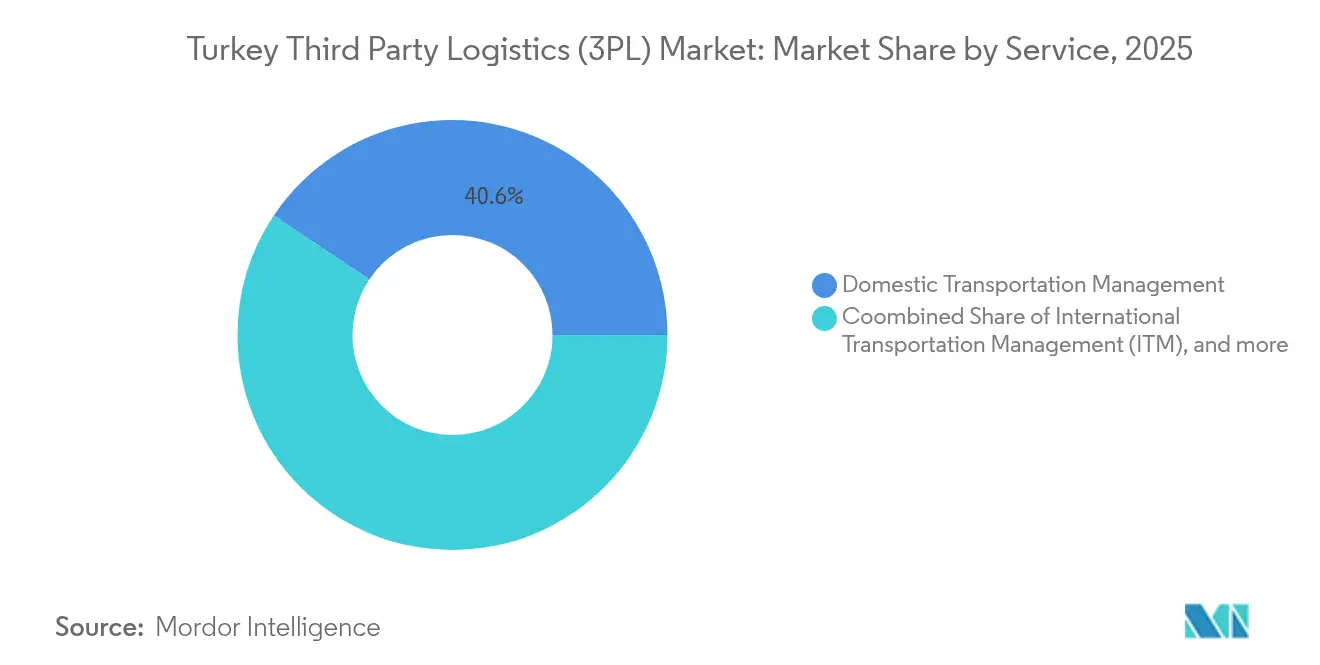

- Nach Dienstleistung führte das Inlandstransportmanagement mit einem Marktanteil von 40,62 % im türkischen Drittanbieter-Logistikmarkt im Jahr 2025, während Mehrwert-Lagerhaltung & Distribution mit einer CAGR von 7,66 % zwischen 2026 und 2031 voranschreitet.

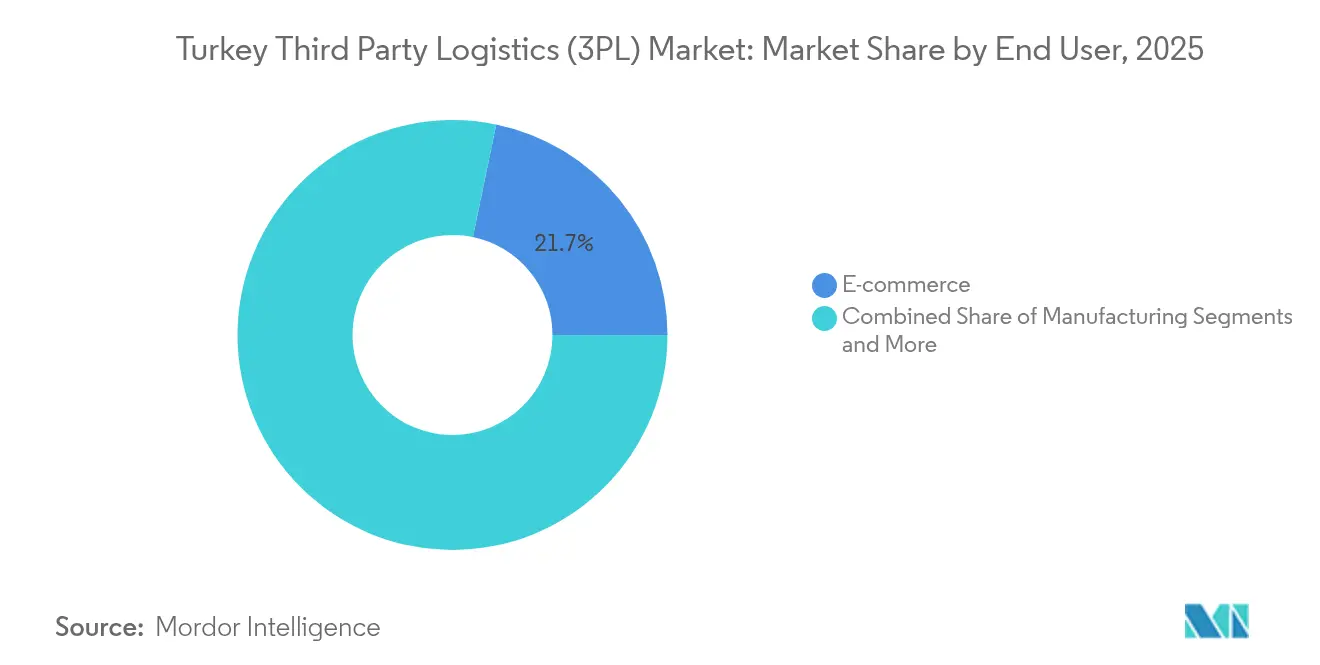

- Nach Endnutzer hielt E-Commerce im Jahr 2025 einen Marktanteil von 21,74 % im türkischen Drittanbieter-Logistikmarkt, während Biowissenschaften & Gesundheitswesen im Zeitraum 2026–2031 voraussichtlich eine CAGR von 6,97 % verzeichnen wird.

- Nach Logistikmodell kontrollierten Asset-Light-Betreiber im Jahr 2025 einen Marktanteil von 49,61 % im türkischen Drittanbieter-Logistikmarkt, während Hybridmodelle voraussichtlich mit einer CAGR von 6,69 % zwischen 2026 und 2031 wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des türkischen Drittanbieter-Logistik (3PL) Marktes

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| E-Commerce-Boom & Omnichannel-Einzelhandel | +0.8% | National, konzentriert in Istanbul, Ankara, Izmir | Kurzfristig (≤ 2 Jahre) |

| Infrastrukturausbau des Logistik-Masterplans | +0.6% | Nationale Prioritätskorridore | Mittelfristig (2–4 Jahre) |

| Near-Shoring der EU-Lieferketten in die Türkei | +0.7% | Westliche Grenzprovinzen, Marmara-Region | Mittelfristig (2–4 Jahre) |

| Ausweitung der Kühlkettenbedarfe (Pharma & Lebensmittel) | +0.4% | Landesweite Pharmahubs & Agrargürtel | Langfristig (≥ 4 Jahre) |

| Anreize für Freizonen & Zollläger | +0.3% | Hafennahe Freizonen | Mittelfristig (2–4 Jahre) |

| Einführung digitaler TMS/WMS-Plattformen durch KMU | +0.2% | Exportorientierte Industriezentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Boom & Omnichannel-Einzelhandel

Die Bewertung des Fast-Grocery-Pioniers Getir in Höhe von 11,8 Milliarden USD veranschaulicht den Online-Shopping-Boom in der Türkei, mit einem pandemiebedingten Anstieg der Downloads um 60 % und der Bestellvolumen um 65 %. Traditionelle Einzelhändler haben reagiert, indem sie Filial- und Online-Bestände integrierten, was die Nachfrage nach Hochgeschwindigkeits-Fulfillment-Zentren, intelligenten Sortieranlagen und Routenoptimierungssoftware antreibt. Der Kauf des Paketsendungsdienstleisters MNG Kargo durch DHL, dessen automatisierte Hubs 65.000 Pakete pro Stunde sortieren können, veranschaulicht den Kapitalaufwand, der erforderlich ist, um Eintageslieferversprechen zu erfüllen. Kleine Exporteure gewinnen durch grenzüberschreitende Portale wie DHgate an Größe, das 2.500 lokale Händler geschult und einen Handelswert von über 1 Milliarde USD mit der Türkei überschritten hat, was die Paketvolumen weiter steigert. Der rasche Käuferanstieg in Istanbul, Ankara und Izmir macht E-Commerce zum einzigen größten inkrementellen Wachstumstreiber im türkischen Drittanbieter-Logistikmarkt.

Infrastrukturausbau des Logistik-Masterplans

Ein zweckgebundenes Investitionsprogramm in Höhe von 280 Milliarden USD seit 2003 hat 55 % dem Schienenverkehr zugewiesen, während 38.000 km geteilte Straßen und 8.300 km Autobahnen bis 2053 fertiggestellt werden sollen[2]Türkei 2053 Transport- und Logistik-Masterplan, Ministerium für Verkehr und Infrastruktur, uab.gov.tr. Neun der 25 geplanten Logistikzentren sind bereits in Betrieb und schaffen eine jährliche Kapazität von 35,6 Millionen Tonnen, ergänzt durch eine Hafenmodernisierung, die den maritimen Durchsatz im Jahr 2024 auf 542,6 Millionen Tonnen erhöhte. Das Logistikzentrum Konya allein strebt an, den jährlichen Tonnageumschlag von 634.000 auf 1,679 Millionen zu steigern, was zeigt, wie Binnenknoten die Küstenüberlastung entlasten werden. Das 1.200 km lange Entwicklungsstraßenprojekt, das den Grand-Faw-Hafen des Irak bis 2030 mit der Türkei und weiter nach Europa verbindet, verspricht einen zeitsparenden südlichen Korridor, der die Mittlere-Korridor-Eisenbahnroute ergänzt. Verbesserte Konnektivität senkt Transitkosten und Zuverlässigkeitsrisiken und steigert die Nachfrage nach Kontraktlogistik, intermodaler Koordination und Cross-Dock-Dienstleistungen im türkischen Drittanbieter-Logistikmarkt.

Near-Shoring der EU-Lieferketten in die Türkei

Post-pandemische Resilienzstrategien haben europäische Hersteller dazu veranlasst, ihre Lieferketten zu verkürzen, was die Türkei zu einer bevorzugten Alternative zu Ostasien macht. Blue Water Shipping, DFDS und InterRail haben türkische Tochtergesellschaften gegründet oder Ro-Ro-Rotationen hinzugefügt, um Marmara-EU-Verkehre zu beschleunigen, während BLG Logistics eine Automobillogistikeinheit zur Unterstützung der lokalen Produktion von 1,4 Millionen Fahrzeugen und des Imports von 626.000 Pkw eingerichtet hat. Der Anstieg bei Komponenten-Shuttles und Fertigwarenexporten erfordert temperaturgeführte Lagerhaltung, Zollläger und zollkonforme Konsolidierung – allesamt Dienstleistungen, die dem türkischen Drittanbieter-Logistikmarkt inhärent sind. Near-Shoring steigert auch die Rückfrachtauslastung, reduziert Leerfahrtkosten und verbessert die Margen für 3PL-Anbieter, insbesondere für solche mit flexiblen Asset-Light-Flotten.

Ausweitung der Kühlkettenbedarfe (Pharma & Lebensmittel)

Der CEIV-Pharma-zertifizierte SMARTIST-Hub von Turkish Cargo verarbeitet nun 55.000 t Medikamente und hat weltweit 330 Millionen Impfdosen ausgeliefert, was die technische Kompetenz bei der BIP-konformen Handhabung unterstreicht. Die nationale Kühllagerung umfasst bereits 35.000 m³ in Ankara, ergänzt durch 360 regionale Einrichtungen und eine Flotte von Isolier-Lkw, die alle 81 Provinzen bedienen. Die EBRD-Investition in Höhe von 25 Millionen EUR in Netlogs neue temperaturgeführte Lagerhäuser bestätigt das institutionelle Vertrauen in langstreckige Tiefkühl- und Frischeketten. Çelebis IoT-gesteuertes Fracht-WMS und der Wechsel von Mars Logistics zu elektrischem Schienenantrieb unterstreichen die Nachhaltigkeitsimperative in der Kühlkettenlogistik. Die steigende Produktion biologischer Medikamente und Frischwarenexporte stellen sicher, dass die Kühlkettenlogistik das technologieintensivste Wachstumssegment im türkischen Drittanbieter-Logistikmarkt bleibt.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Lira-Volatilität treibt Importkosten in die Höhe | -0.6% | Landesweit, importintensive Sektoren | Kurzfristig (≤ 2 Jahre) |

| Bürokratische Zollverfahren | -0.3% | Häfen & Grenzübergänge | Mittelfristig (2–4 Jahre) |

| Fahrermangel & steigende Arbeitskosten | -0.4% | Wichtige Logistikhubs | Mittelfristig (2–4 Jahre) |

| EU CBAM & Dekarbonisierungskonformitätskosten | -0.2% | Exportorientierte Cluster | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lira-Volatilität treibt Importkosten in die Höhe

Der Wertverlust der Lira erhöht die Ausgaben für Lkw-Beschaffung, Kraftstoff und IT-Hardware, da etwa 70 % der Ausrüstung in Euro oder Dollar bewertet wird. Das Zollgesetz Nr. 4458 wurde geändert, um die zollfreie Grenze für Expresssendungen von 150 EUR auf 30 EUR zu senken, was das Abfertigungsvolumen erhöht, aber die Margen bei Niedrigwertsendungen drückt. Mars Logistics hat sich 2024 weiterhin zu 70 Millionen EUR für neue Zugmaschinen verpflichtet, nachdem im Jahr 2023 65 Millionen EUR ausgegeben wurden, was den erforderlichen Investitionsaufwand zeigt, um die Servicequalität trotz Währungsschwankungen aufrechtzuerhalten. Kleinere 3PL-Anbieter ohne natürliche Absicherung sind mit höheren Betriebskapitalanforderungen beim Leasing von Trailern oder dem Import von Scannern konfrontiert, was ihre Skalierungsmöglichkeiten einschränkt. Diese Belastungen reduzieren die prognostizierte CAGR des türkischen Drittanbieter-Logistikmarktes um 0,6 %.

Fahrermangel & steigende Arbeitskosten

Die Türkei erwartet bis 2027 ein Defizit von 200.000 Berufskraftfahrern – 28 % des Bedarfs – bedingt durch eine alternde Belegschaft und EU-Migration. Lohnerhöhungen von 27 % im Jahr 2024 übertrafen die inflationsbereinigten Frachtraten und drückten die Margen der Spediteure, sodass 3PL-Anbieter in Halteprämien und fahrerfreundliche Dienstplangestaltung investieren müssen[3]Internationaler Straßentransport-Union, „Fahrerengpassbericht 2025 – Fokus Türkei”, IRU, iru.org. Autonome Platooning-Versuche bleiben auf kontrollierte Korridore beschränkt, sodass eine Entlastung durch Automatisierung vor 2030 unwahrscheinlich ist. Große Flotten chartern zusätzliche Subunternehmer, was jedoch die Koordinationskomplexität und die Servicequalitätsschwankungen erhöht. Der Fahrermangel reduziert die geschätzte CAGR des türkischen Drittanbieter-Logistikmarktes um 0,4 %.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Transport dominiert, Lagerhaltung beschleunigt sich

Das Inlandstransportmanagement kontrollierte im Jahr 2025 einen Marktanteil von 40,62 % im türkischen Drittanbieter-Logistikmarkt, unterstützt durch ein 68.494 km langes Straßennetz, das es Spediteuren ermöglicht, die Strecke Istanbul–Gaziantep in unter 16 Stunden zu bewältigen. Das Segment bleibt preissensibel, da Diesel über 30 % der Fahrtkosten ausmacht, jedoch gilt ein Aufschlag für zeitgenaue und BIP-zertifizierte Transporte. Das Internationale Transportmanagement profitiert von Häufigkeitssteigerungen bei Ro-Ro-Verkehren auf den Strecken Triest, Bari und Toulon, doch bürokratische Zollverfahren und CBAM-Risiken dämpfen das Expansionstempo. Mehrwert-Lagerhaltung & Distribution liegt auf Kurs für eine Wachstumsrate von 7,66 % und verdoppelt bis 2030 seinen Umsatzanteil, da sich Fulfillment-Modelle in Richtung Mikro-Hubs und Mehrtemperaturspeicherung verschieben. Die Übernahme von Borusan Tedarik durch CEVA vergrößerte dessen nationales Palettenstellfläche auf 1,19 Millionen m², was den laufenden Wettbewerb um städtische Distributionszentrenflächen in der Nähe der Autobahnringe Istanbuls bestätigt.

Die Marktgröße des türkischen Drittanbieter-Logistikmarktes für Lagerhaltungsdienstleistungen wird voraussichtlich mit einem Tempo voranschreiten, das den absoluten Umsatz bis 2031 um 0,94 Milliarden USD steigert. Automatisierungsaufträge für Shuttle-Systeme und autonome mobile Roboter sind um 18 % gegenüber dem Vorjahr gestiegen, da die Paketsortiergeschwindigkeit heute ein Einzelhandels-KPI ist. Die Schienenivestition – 55 % des Transportkapitalbudgets – führt zu neuem intermodalem Wettbewerb, der bis 2028 15 % des Fernstraßentransportvolumens auf Wagenladungsverkehre umlenken könnte. Mars Logistics' Plan für 40 wöchentliche Züge mit elektrischem Antrieb veranschaulicht, wie 3PL-Anbieter das Kraftstoffpreisrisiko absichern und gleichzeitig CO₂-optimierte Routen anbieten. Teilnehmer des türkischen Drittanbieter-Logistikmarktes, die Straßen-, Schienen- und Cross-Dock-Anlagen integrieren, werden voraussichtlich durch die Ausgewogenheit der Auslastungsfaktoren über verschiedene Verkehrsträger hinweg höhere EBITDA-Margen erzielen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Einzelhandel führt, Gesundheitswesen wächst stark

E-Commerce machte im Jahr 2025 einen Marktanteil von 21,74 % im türkischen Drittanbieter-Logistikmarkt aus, gestützt durch Marktplatzeinkäufe, die um 35 % beim GMV wuchsen, und eine städtische Bevölkerung mit 75 % Smartphone-Durchdringung. Hohe SKU-Fluktuation und saisonale Nachfragespitzen erzeugen einen ständigen Bedarf an Viert-Partei-Orchestrierung, anbieterseitig verwalteten Beständen und Expresslieferung am gleichen Tag. Biowissenschaften & Gesundheitswesen wird voraussichtlich eine CAGR von 6,97 % erreichen, da inländische Produktionsanlagen für biologische Medikamente und Abfüll-Finish-Linien für Impfstoffe die Kapazität ausbauen; der CEIV-Pharma-Hub von Turkish Cargo setzt Branchenstandards für die Handhabung. Automobillogistik bleibt ein wesentlicher Volumentreiber mit 1,4 Millionen Fahrzeugmontagen und 626.000 Importen und erfordert Just-in-time-Eingangssequenzierung und Fertigfahrzeug-Verbundmanagement.

Die Marktgröße des türkischen Drittanbieter-Logistikmarktes für Gesundheitsversorgungssendungen könnte bis 2031 1,07 Milliarden USD übersteigen, sofern die aktuellen Wachstumstrends anhalten. Kühlboxen mit IoT-Sonden, passive Verpackungen und BIP-geschulte Handler sind für Serum- und Insulinfrachten obligatorisch und erhöhen die Serviceaufschläge gegenüber Umgebungsfrachten. Fertigung sowie Technologie & Elektronik erweitern gemeinsam den Umfang der Kontraktlogistik durch Nachfrage nach Pick-to-Light, gebundener Postponement-Logistik und regionalem Hubbing für EU-, GUS- und MENA-Lieferungen. Lebensmittel & Getränke nutzen die Stellung der Türkei als führender Exporteur von Kirschen, Zitrusfrüchten und gefrorenem Fisch und fordern Kühlgut-Konsolidierung und HACCP-konforme Lagerhaltung in Mersin und Izmir. Energie, Versorger und Projektzarguersegmente verzeichnen eine stetige, aber unregelmäßige Nachfrage, typischerweise veranschaulicht durch die Windturbinen-Hub-Lösungen von Arkas Logistics an der Ägäisküste.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Logistikmodell: Asset-Light-Präferenz, Hybridwachstum

Asset-Light-Betreiber hielten im Jahr 2025 einen Marktanteil von 49,61 % im türkischen Drittanbieter-Logistikmarkt, dank subkontraktierter Flotten, gemieteter Depots und digitaler Steuertürme, die das währungsdenominierte Anlagenengagement minimieren. Netlogs SAP-TM-Einsatz koordiniert 4.000 Fahrzeuge und 1,2 Millionen m² Multi-Client-Fläche in neun Ländern und demonstriert die globale Skalierbarkeit einer nicht anlageintensiven Bilanz. Asset-Heavy-Akteure dominieren weiterhin bei gefährlichen Massengütern und Projektfrachten, wo eigene Ausrüstung das Zuverlässigkeitsrisiko beseitigt, doch Finanzierungskosten in einem Hochzinsumfeld behindern die Expansion. Hybridmodelle wachsen jährlich um 6,69 %, da Unternehmen selektiv Cross-Dock-Terminals, E-Fulfillment-Hubs oder Kühlfahrzeuganhänger besitzen, während sie Fernstrecken- oder Letzte-Meile-Transporte an lokale Spediteure vergeben.

Das Wachstum der Marktgröße des türkischen Drittanbieter-Logistikmarktes im Bereich Hybridbetrieb wird von Verladern unterstützt, die eine gesicherte Kapazität in Spitzenzeiten verlangen, aber variable Preisstrukturen wünschen. Die Cloud-Plattform von Transporeon verbindet nun über 1.400 Verlader und 150.000 Spediteure in der Türkei und bietet API-Integrationen für Statusmitteilungen und elektronische Zollanmeldungen. Blockchain-Pilotprojekte für übertragbare elektronische CMR-Dokumente könnten die administrative Latenz weiter reduzieren und Hybrid-3PL-Anbieter als vertrauenswürdige Partner bei der End-to-End-Orchestrierung positionieren. ESG-Berichtspflichten, insbesondere die Scope-3-Emissionsrechnung unter CBAM, werden Hybridanbieter begünstigen, die eigene emissionsarme Anlagen mit Zugang zu grünen Kapazitätslieferanten kombinieren, was ihre Wettbewerbsposition im türkischen Drittanbieter-Logistikmarkt stärkt.

Geografische Analyse

Die Aktivität des türkischen Drittanbieter-Logistikmarktes ist in der Marmara-Region am stärksten, die 43 % der 216 Küstenanlagen des Landes beherbergt und den Großteil der EU-gebundenen Ro-Ro- und Containerströme verarbeitet. Der Metropolenstatus Istanbuls konzentriert Omnichannel-Fulfillment-Zentren, aber Landkosten treiben die Verlagerung in die Vororte in Richtung Çorlu und Gebze, wo schienengekoppelte Binnecontainerterminals die Kurzstreckentransportzeiten um 30 % verkürzen. Der laufende Kemalpaşa-Logistikhub in Izmir adressiert die Kapazitätslücken in der Ägäis und wird bei vollständigem Betrieb voraussichtlich 4 Millionen t pro Jahr umschlagen, was die Vertriebsreichweite zu mediterranen und balkanischen Kunden erweitert.

Der Konya-Korridor in Zentralanatolien entwickelt sich aufgrund der Netzwerkknotenpunkt-Eigenschaft zwischen Nord-Süd- und Ost-West-Güterströmen zu einem strategischen Cross-Dock-Knotenpunkt; Kapazitätserweiterungen werden den jährlichen Tonnageumschlag auf 1,679 Millionen erhöhen und den Agrar-Massengut- und Baumaterialverkehr unterstützen. Die südöstlichen Provinzen gewinnen an Bedeutung durch das Entwicklungsstraßenprojekt, das den Grand-Faw-Hafen des Irak über 1.200 km Straßen und Schienen verbindet, was möglicherweise den Golftransitverkehr nordwärts in türkische Häfen und weiter nach Europa verlagert. Die Mittlere-Korridor-Eisenbahnroute über Kars vermeidet Schwarzmeerengpässe, und staatliche Prognosen sehen eine Verdreifachung des Durchsatzes bis 2030 vor, was die an den eurasischen Landbückenhandel gebundene Marktgröße des türkischen Drittanbieter-Logistikmarktes stärkt.

Das nationale Schienennetz umfasst 10.546 km, davon 51 % elektrifiziert und 14 % zweigleisig ausgebaut; städtische Engpässe bei Ankara und Istanbul werden durch 5.600 km Hochgeschwindigkeitsstrecken adressiert, die bis 2025 fertiggestellt werden sollen und die Interstadt-Transitzeiten um die Hälfte verkürzen. Küstenregionen wie Mersin und Iskenderun profitieren von neuen Kaikränen und Umschlagautomatisierung, was die Kapazität des türkischen Drittanbieter-Logistikmarktes für Kühlketten-Zitrusexporte und Stahlimporte erhöht. Freizonen nahe Izmir, Antalya und Samsun ziehen weiterhin wertschöpfende Montageunternehmen an, die integrierte 3PL-Dienstleistungen für Zolllager, Kitting und Retourenlogistik benötigen, und verteilen so das Marktwachstum über Istanbul hinaus.

Wettbewerbslandschaft

Der Wettbewerb im türkischen Drittanbieter-Logistikmarkt ist moderat, tendiert jedoch aufgrund des Strebens multinationaler Konzerne nach inländischen Plattformen zu einer höheren Konzentration. CEVAs Kauf von Borusan Tedarik für 440 Millionen USD verdoppelte den Lagerstellfläche und fügte nahezu 1 Million inländische jährliche Sendungen hinzu, was den Appetit auf Skalierung unterstreicht. Die Übernahme von MNG Kargo durch DHL bringt 27 automatisierte Sortierzentren und mehr als 800 Filialen unter das deutsche Konzern und stärkt die Eintageslieferungsabdeckung und grenzüberschreitende Paketsynergien. Mars Logistics verfolgt die vertikale Integration, finanziert 70 Millionen EUR in neue Zugmaschinen und schließt Stromlieferverträge ab, um 100 % elektrische Schienenverkehre zu betreiben, was es hinsichtlich ESG-Konformität differenziert.

Die Technologieadoption bleibt das zentrale Schlachtfeld. Die SAP-TM-Plattform von Netlog erfasst jeden Palettenbewegungsschritt mit Zeitstempel und liefert Verkäufern Echtzeit-Lieferzeitprognosen und CO₂-Kennzahlen; die KI-gesteuerte ULD-Planung von Turkish Cargo erhöht die Auslastungsfaktoren auf Pharmazeutikastrecken, während das Streckenmatching-Engine von Transporeon die Spotausschreibungszeit von 4 Stunden auf 15 Minuten reduziert. Die Kühlkettenfähigkeit ist der neue unbesetzte Marktbereich: EBRD-Finanzierung für Netlog, Çelebis IoT-Sensoren und Lagerumrüstungen für Schockgefrierung bei minus 40 °C prognostizieren robuste Markteintrittsbarrieren. Freizonenbefreiungen schaffen Kostenvorteile für 3PL-Anbieter in Mersin und Aliağa, obwohl die Volatilität der Zollvorschriften eine strategische Bedrohung bleibt.

Internationale Neueinsteiger, von DFDS bis InterRail, erhöhen die seegestützte und schienengestützte Kapazität, um Near-Shoring-Handelsströme zu erschließen, und zwingen etablierte türkische Unternehmen, ihre Dienstleistungsportfolios zu erweitern, die nun zollpflichtiges/zollfreies Bestandsmanagement, Nachhaltigkeitsberichterstattung und das Chartern von Spezialausrüstungen umfassen. Asset-Light-Herausforderer nutzen digitale Frachtplattformen, um Rückfrachten zu bündeln, aber die fünf größten 3PL-Anbieter kontrollieren immer noch rund 45 % des Bruttoumsatzes, was sowohl für Konsolidierung als auch für Nischenspezialisierung erheblichen Spielraum lässt. ESG, Digitalisierung und Kühlkettenkompetenz werden voraussichtlich den Siegerkreis im türkischen Drittanbieter-Logistikmarkt bis 2030 bestimmen.

Branchenführer im türkischen Drittanbieter-Logistik (3PL) Markt

CEVA Logistics

DHL International GmbH.

UPS

Schenker

DSV Panalpina

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: CEVA Logistics schloss die Übernahme von Borusan Tedarik für 440 Millionen USD ab und fügte 1,19 Millionen m² Lagerfläche hinzu, was die inländischen Sendungen auf nahezu 1 Million pro Jahr steigert.

- Mai 2025: DHL Group erklärte sich bereit, MNG Kargo zu übernehmen und damit 27 Sortierzentren und mehr als 800 Filialen zu integrieren, um die Paketkapazität in der Türkei und den Nachbarmärkten zu stärken.

- Mai 2025: Die Europäische Bank für Wiederaufbau und Entwicklung gewährte Netlog ein Darlehen in Höhe von 25 Millionen EUR zum Ausbau der temperaturgeführten Infrastruktur für Pharmazeutika und Verderbliches.

- Januar 2025: Transporeon startete seine Cloud-Transportmanagementsystem-Plattform, die 1.400 Verlader mit 150.000 Spediteuren verbindet.

Berichtsumfang des türkischen Drittanbieter-Logistik (3PL) Marktes

Der Türkei Drittanbieter-Logistik (3PL) Markt umfasst aktuelle Markttrends, Markthemmnisse, technologische Entwicklungen und detaillierte Informationen zu verschiedenen Segmenten und der Wettbewerbslandschaft der Branche. Die Auswirkungen von COVID-19 wurden ebenfalls in die Studie einbezogen und berücksichtigt.

| Inlandstransportmanagement (ITM) | Straßenverkehr |

| Schienenverkehr | |

| Luftverkehr | |

| Wasserstraßen | |

| Internationales Transportmanagement (ITM) | Straßenverkehr |

| Schienenverkehr | |

| Luftverkehr | |

| Wasserstraßen | |

| Mehrwert-Lagerhaltung & Distribution (MWLD) |

| Automobil |

| Energie & Versorgung |

| Fertigung |

| Biowissenschaften & Gesundheitswesen |

| Technologie & Elektronik |

| E-Commerce |

| Konsumgüter & FMCG |

| Lebensmittel & Getränke |

| Sonstige |

| Asset-Light (managementbasiert) |

| Asset-Heavy (eigene Flotte & Lagerhäuser) |

| Hybrid |

| Nach Dienstleistung | Inlandstransportmanagement (ITM) | Straßenverkehr |

| Schienenverkehr | ||

| Luftverkehr | ||

| Wasserstraßen | ||

| Internationales Transportmanagement (ITM) | Straßenverkehr | |

| Schienenverkehr | ||

| Luftverkehr | ||

| Wasserstraßen | ||

| Mehrwert-Lagerhaltung & Distribution (MWLD) | ||

| Nach Endnutzer | Automobil | |

| Energie & Versorgung | ||

| Fertigung | ||

| Biowissenschaften & Gesundheitswesen | ||

| Technologie & Elektronik | ||

| E-Commerce | ||

| Konsumgüter & FMCG | ||

| Lebensmittel & Getränke | ||

| Sonstige | ||

| Nach Logistikmodell | Asset-Light (managementbasiert) | |

| Asset-Heavy (eigene Flotte & Lagerhäuser) | ||

| Hybrid | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des türkischen Drittanbieter-Logistikmarktes?

Er wird im Jahr 2026 auf 10,32 Milliarden USD geschätzt und soll bis 2031 einen Wert von 12,28 Milliarden USD erreichen.

Welches Dienstleistungssegment generiert den größten Umsatz?

Das Inlandstransportmanagement führt mit einem Marktanteil von 40,62 %, unterstützt durch ein umfangreiches nationales Straßennetz.

Welche Endnutzergruppe wird bis 2031 am schnellsten wachsen?

Biowissenschaften & Gesundheitswesen sollen im Zeitraum 2026–2031 mit einer CAGR von 6,97 % wachsen, bedingt durch steigende Pharmaproduktion und Kühlketten-Upgrades.

Wie beeinflussen Übernahmen den Wettbewerb?

Aufsehenerregende Deals wie CEVA–Borusan und DHL–MNG Kargo vergrößern die Lagerflächen und beschleunigen die Marktkonzentration.

Welche Infrastrukturprojekte werden die Logistikströme beeinflussen?

Das Entwicklungsstraßenprojekt, das den Grand-Faw-Hafen des Irak mit der Türkei verbindet, und das nationale Programm für 25 Logistikzentren werden Handelskorridore neu gestalten.

Wie werden EU-Kohlenstoffregeln türkische 3PL-Anbieter beeinflussen?

Die Einhaltung des Kohlenstoffgrenzmechanismus könnte bis 2027 jährliche Kosten von 138 Millionen EUR verursachen und Investitionen in emissionsarme Flotten und Schienenverkehre antreiben.

Seite zuletzt aktualisiert am: