Kanada 3PL Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 19.84 Milliarden US-Dollar |

| Marktgröße (2026) | 20.7 Milliarden US-Dollar |

| Marktgröße (2031) | 25.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.33% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kanada 3PL Marktanalyse von Mordor Intelligence

Die Kanada 3PL Marktgröße wurde im Jahr 2025 auf 19,84 Milliarden USD geschätzt und wird voraussichtlich von 20,7 Milliarden USD im Jahr 2026 auf 25,59 Milliarden USD bis 2031 wachsen, mit einer CAGR von 4,33 % während des Prognosezeitraums (2026–2031).

Robuster grenzüberschreitender Handel im Rahmen des Kanada-USA-Mexiko-Abkommens (CUSMA), rasch wachsende E-Commerce-Fulfillment-Volumina und technologiegestützte Kapazitätsoptimierung sind die stärksten Kräfte, die den Kanada Third-Party Logistics Markt prägen. Regulatorische Reformen wie das CARM-Programm der Kanadischen Grenzdienstagentur und die bundesweite Abschaffung der Kraftstoffabgaben senken die Compliance-Komplexität und die Transportkosten und ermutigen kleine und mittelgroße Versender, Logistikfunktionen auszulagern. Gleichzeitig lenken spezialisierte Anforderungen rund um die Kühlkettenverteilung für Pharmazeutika, temperaturkontrollierte Batteriekomponenten und die Rückwärtslogistik für das Recycling die Anbieter in Richtung höhermargiger Mehrwertdienstleistungen. Strategische Fusionen – darunter der Kauf der Andlauer Healthcare Group durch UPS für 1,6 Milliarden USD – signalisieren, dass Logistikbetreiber, die Domänenkompetenz mit digitaler Ausführung verbinden können, in einer guten Position sind, ihren Anteil am Kanada Third-Party Logistics Markt auszubauen.

Wichtigste Erkenntnisse des Berichts

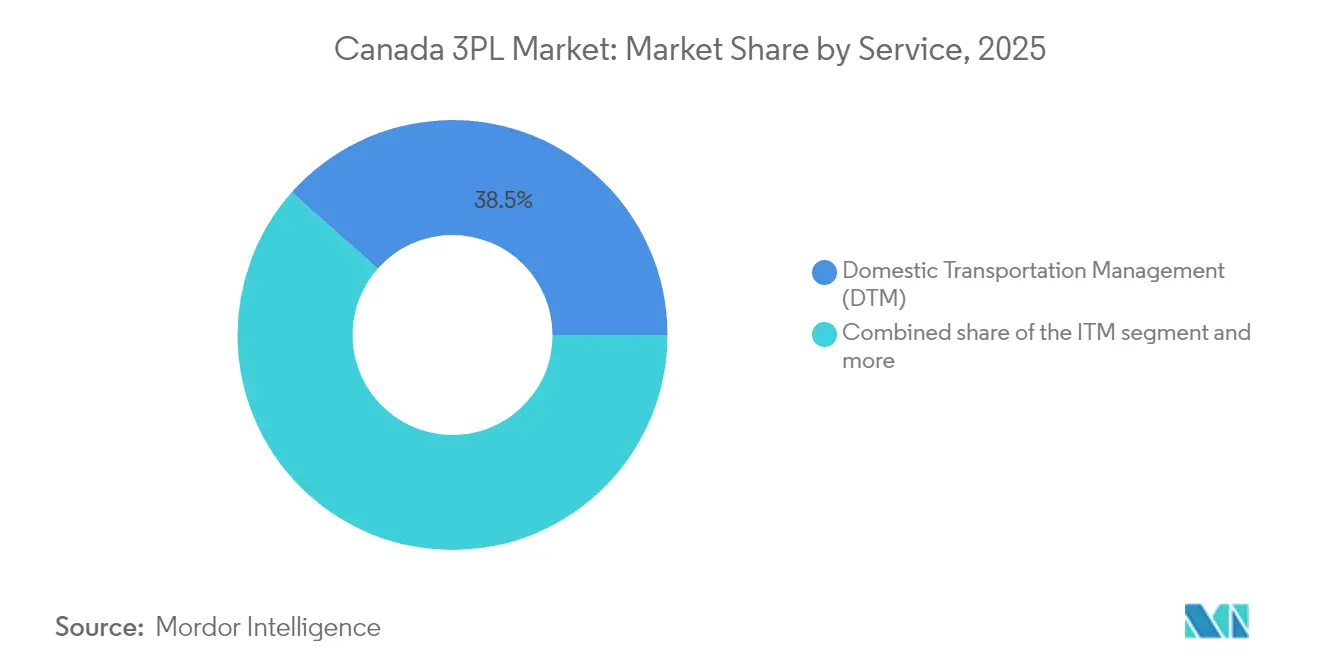

- Nach Dienstleistung führte das Inlandstransportmanagement mit einem Umsatzanteil von 38,45 % im Jahr 2025; Mehrwert-Warehousing & Distribution wird voraussichtlich bis 2031 mit einer CAGR von 7,06 % wachsen.

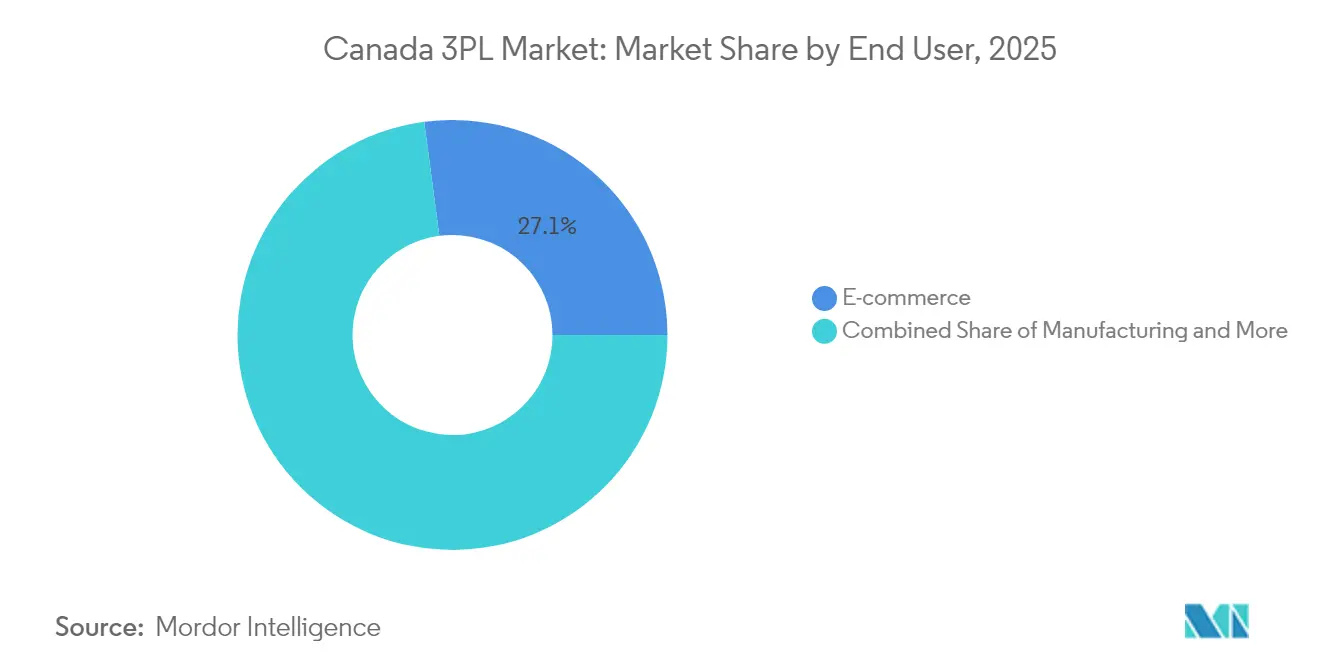

- Nach Endnutzer hielt E-Commerce im Jahr 2025 einen Marktanteil von 27,10 % am Kanada Third-Party Logistics Markt und wächst mit einer CAGR von 6,67 % bis 2031.

- Nach Logistikmodell hielten Asset-Light-Betreiber im Jahr 2025 einen Anteil von 50,55 %, während Hybrid-Anbieter im gleichen Zeitraum auf eine CAGR von 6,76 % zusteuern.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Kanada 3PL Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Fulfillment-Boom nach dem Gesetz C-244 | +1.2% | National; Greater Toronto Area & Vancouver-Korridore | Mittelfristig (2–4 Jahre) |

| Lokalisierungsdruck in der Lieferkette für Elektrofahrzeugbatterien | +0.8% | Produktionsstandorte Ontario & Quebec | Langfristig (≥4 Jahre) |

| CUSMA-getriebenes grenzüberschreitendes Nearshoring | +0.9% | Ontario-Michigan-Grenzregion | Mittelfristig (2–4 Jahre) |

| Inflationsgebundener Anstieg bei Distributionszentrum-Vertragslogistik (DCC) | +0.6% | National, kostensensible Branchen | Kurzfristig (≤2 Jahre) |

| KI-gestützte Frachtabgleichsplattformen | +0.4% | Große städtische Frachtknoten | Langfristig (≥4 Jahre) |

| Kanadaweite CO₂-Bepreisungsanreize | +0.3% | National, provinzspezifisch | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Fulfillment-Boom nach dem Gesetz C-244

Neue CO₂-Bepreisungsvorschriften haben am 1. April 2025 die bundesweiten Kraftstoffzuschläge abgeschafft und damit sofort die Kosten der Zustellung auf der letzten Meile gesenkt. Während des Kanada-Post-Streiks im Dezember 2024 absorbierten private 3PLs umgeleitete Paketströme und bewiesen damit ihre Netzwerkflexibilität. Die Leerstandsquoten in Lagerhäusern stiegen 2024 auf 4,5 % und schufen dringend benötigten Raum in der Nähe der Großstädte. Bundesfördermittel in Höhe von insgesamt 75,8 Millionen USD subventionieren nun Elektro-Lkw und fördern umweltfreundliche Stadtlieferungen. Diese Entwicklungen insgesamt stärken den Wachstumspfad des Kanada Third-Party Logistics Marktes, indem sie die Auslagerung der Auftragsabwicklung unter Händlern beschleunigen.

Lokalisierungsdruck in der Lieferkette für Elektrofahrzeugbatterien

BloombergNEF stufte Kanada im Jahr 2024 als weltweit führend in den Lieferketten für Elektrofahrzeugbatterien ein, was große Investitionen auslöste. Siemens reservierte 150 Millionen USD für F&E-Zentren in Ontario, während Volkswagen mit dem Bau einer 7 Milliarden USD teuren Gigafactory in St. Thomas begann. Geschwindigkeitsverbesserungen im Schienenverkehr von 30 % rund um Chicago erleichtern den Zufluss von US-Komponenten. Die Handhabung von Lithium, Kobalt und Nickel unter strengen Sicherheitsvorschriften erfordert spezialisierte 3PL-Expertise. Der Kanada Third-Party Logistics Markt profitiert damit von hochwertigem Frachtgut, engen Lieferplänen und dem Bedarf an Rückwärtslogistik für das Batterierecycling.

CUSMA-getriebenes grenzüberschreitendes Nearshoring

Grenzüberschreitende Sendungen lagen 2024 durchschnittlich bei 6.000 pro Monat, da Hersteller die Produktion näher an US-Käufer verlagerten. Die Einführung von CARM im Oktober 2024 verlagerte die Zollsicherheit von Spediteuren auf Importeure und machte Compliance-Wissen zu einem entscheidenden Differenzierungsmerkmal. Der US-amerikanisch-kanadische Handel erreichte 2024 einen Wert von 782,4 Milliarden USD, wobei die Importe um 4,23 % stiegen. 3PLs, die Zollabfertigung, Zolllagerhaltung und Just-in-Time-Transport bündeln können, gewinnen neue Verträge. Der Kanada Third-Party Logistics Markt gewinnt dadurch an Tiefe, indem nordamerikanische Lieferketten in Ontario und Quebec verankert werden[1]Kanadische Grenzdienstagentur, "CARM Release 2 Überblick," Kanadische Grenzdienstagentur, cbsa-asfc.gc.ca.

Inflationsgebundener Anstieg bei DCC-Outsourcing

Anhaltende Lohninflation – der Fahrerlohn stieg bis Q2 2024 auf 27,10 USD pro Stunde – erodiert die Margen unternehmenseigener Fahrzeugflotten. Viele Hersteller reagierten darauf, indem sie private Flotten in Dedicated-Contract-Vereinbarungen mit 3PLs umwandelten. Anbieter sichern sich mehrjährige Verträge, die an Verbraucherpreisindex-Eskalatoren gekoppelt sind, und festigen damit die Umsatztransparenz. Versender verlagern ihrerseits das Anlagenrisiko und nutzen gleichzeitig Netzwerkoptimierungstechnologien. Während sich die Kosten einpendeln, stärkt der kanadische Third-Party Logistics Markt seine annuitätsbasierte Umsatzbasis.

Analyse der Hemmniswirkung*

| Hemmnis | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fahrermangel-Lohnspirale | −0.7% | National; Fernstrecken | Kurzfristig (≤2 Jahre) |

| Schienennetzüberlastung in den Prärieprovinzen | −0.5% | Westliche Getreide- & Rohstoffkorridore | Mittelfristig (2–4 Jahre) |

| Einschränkungen bei der Lagerhausflächennutzung in der Greater Toronto Area | −0.3% | Greater Toronto Area | Langfristig (≥4 Jahre) |

| Fragmentierte IT-Standards im Zollspediteurswesen | −0.4% | Große Häfen & Grenzübergänge | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fahrermangel-Lohnspirale

Offene Stellen im Lkw-Bereich sanken bis Q2 2024 auf 15.350, dennoch stiegen die Löhne weiter. Sicherheitsgesetze in British Columbia verhängen Strafen von bis zu 100.000 USD für Überführungsschäden, was die Haftung der Spediteure erhöht. Steigende Löhne belasten kleine Transportunternehmen, die größere 3PL-Netzwerke beliefern. Wenn Betreiber ausscheiden, verengt sich die Kapazität, steigen die Spotpreise und verlangsamt sich die Expansion des Kanada Third-Party Logistics Marktes[2]Statistik Kanada, "Stellenvakanz- und Lohnerhebung, Zweites Quartal 2024," Statistik Kanada, statcan.gc.ca.

Schienennetzüberlastung in den Prärieprovinzen

Eine Stilllegung zweier nationaler Eisenbahnen im August 2024 blockierte täglich Handelsvolumina im Wert von 1 Milliarde USD. Die winterlichen Getreideexporte sind während Hafeneisschließungen bereits auf 525.000 Tonnen pro Woche gesunken. Versender weichen auf Lkw aus und zahlen dabei höhere Frachtkosten und längere Vorlaufzeiten. Multimodale 3PLs absorbieren Notfallvolumina, doch anhaltende Überlastungen dämpfen das aggregierte Wachstum im Kanada Third-Party Logistics Markt[3]Canadian Pacific Kansas City, "Winternotfallplan 2024–25," Canadian Pacific Kansas City, cpkcr.com.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Lagerinnovationen treiben das Wachstum an

Das Inlandstransportmanagement machte 2025 mit 38,45 % des Umsatzes den größten Anteil aus, was Kanadas weitläufige Geographie und die interprovenzielle Frachtabhängigkeit unterstreicht. Mehrwert-Warehousing & Distribution wächst jedoch am schnellsten mit einer CAGR von 7,06 %. Die Marktgröße des Kanada Third-Party Logistics Marktes, die mit intelligenteren Lageransätzen verknüpft ist, wird daher schneller wachsen als herkömmliche Fernverkehrsdienstleistungen. CARM-bedingte Compliance-Anforderungen und Siemens' Batterieforschungs- und Entwicklungsstandorte steigern den Bedarf an Zoll- und temperaturkontrollierten Gebäuden. Betreiber, die Robotik, RFID und Mikro-Fulfillment-Einheiten einsetzen, verkürzen Kommissionierzeiten und verbessern die Raumnutzung, was dem Mietpreisanstieg entgegenwirkt.

Im Prognosezeitraum hängt das Wachstum von der Integration von Echtzeit-Bestandsvisibilität über E-Commerce-, Gesundheitswesen- und Elektrofahrzeug-Lieferketten ab. Das Internationale Transportmanagement entwickelt sich auf der Grundlage des CUSMA-Frachtverkehrs, doch überlastungsanfällige Schienenkorridore unterstreichen die Bedeutung multimodaler Widerstandsfähigkeit. Fortgesetzte Kühlketteninvestitionen nach UPS-Andlauer und strengere Lebensmittelsicherheitsprüfungen weiten die Margen im Speziallagerwesen weiter aus. Bis 2031 wird der kanadische Third-Party Logistics Markt Anbieter belohnen, die Distributionszentren als technologiegestützte Knotenpunkte und nicht als statische Kostenstellen behandeln.

Nach Endnutzer: Einzelhandelsdominanz inmitten sektoraler Diversifizierung

E-Commerce hielt 2025 mit 27,10 % den größten Einzelanteil am Kanada Third-Party Logistics Markt. Dropship-Erwartungen für Zweitages-Lieferungen und saisonale Nachfragespitzen steigern den ROI der Lagerautomatisierung. Die Automobilfertigung, angekurbelt durch die Lokalisierung von Elektrofahrzeugbatterien, schafft Rücktransportsynergien: Komponenten fließen nach Norden, fertige Fahrzeuge nach Süden. Die Nachfrage aus den Biowissenschaften nimmt parallel dazu zu, da strengere Health Canada GDP-Richtlinien die Compliance-Schwellen für die Kühlkette anheben. Der Marktanteil des Kanada Third-Party Logistics Marktes, der mit dem Gesundheitswesen verknüpft ist, wird sich daher verbreitern, auch wenn die absoluten Volumina hinter dem Einzelhandel zurückbleiben.

Energie- & Versorgungsunternehmen-Kunden setzen auf grüne Korridore für Ammoniak, Wasserstoff und CO₂-Abscheidungsanlagen. Lebensmittel & Getränke diversifizieren ihre Lieferanten angesichts klimabedingter Ernteschwankungen und erweitern regionale Frachtschleifen. Solche branchenübergreifenden Dynamiken glätten die Umsatzvolatilität für große 3PLs. Da jede Branche spezialisierte KPIs hinzufügt – von der Lagereinheitgenauigkeit bis zur Rückverfolgbarkeit der Lieferkette – stärkt sich der Wettbewerbsgraben rund um diversifizierte Dienstleistungsportfolios im gesamten Kanada Third-Party Logistics Markt.

Nach Logistikmodell: Hybridstrategien gewinnen an Dynamik

Asset-Light-Unternehmen dominieren nach wie vor mit 50,55 %, aber Hybrid-Betreiber verzeichnen die schnellste CAGR von 6,76 %. Reine Makler zeichnen sich durch Flexibilität aus, doch Kunden, die temperaturkontrollierte Kapazitäten oder Elektro-Lkw benötigen, bevorzugen Anlagenkontrolle. Ryders Wandel hin zur Vertragslogistik zeigt, wie selektives Flotteneigentum langfristige Umsätze in größerem Maßstab sichern kann. Dieses Gleichgewicht zu erreichen, ist entscheidend für nachhaltige Gewinne im Kanada Third-Party Logistics Markt. Anhaltende Immobilienknappheit in der Greater Toronto Area macht vollständig asset-heavy ausgerichtete Strategien riskant, aber provinzielle Sonderwirtschaftszonen versprechen beschleunigte Genehmigungsverfahren, die das Risiko-Rendite-Verhältnis neu kalibrieren.

Hybrid-3PLs profitieren auch von niedrigeren Kreditkosten, wenn sie grüne Anleihen mit emissionsfreien Fahrzeugen kombinieren. Unterdessen investieren Asset-Light-Spezialisten in Software und nutzen KI, um Kapazitäten zu bündeln und Netzwerkeffekte zu replizieren, die bisher Transportunternehmen mit Tausenden von Anhängern vorbehalten waren. Der Kanada Third-Party Logistics Markt konvergiert letztlich auf Plattformen hin, die eigene Flotten, kontrahierte Eigentümer-Betreiber und Marktplatzkapazitäten unter einer gemeinsamen Transparenzebene zusammenführen.

Geografische Analyse

Ontario und Quebec bilden den wirtschaftlichen Kern und beherbergen den Großteil der Automobil- und Konsumgüterproduktion. Die Verfügbarkeit in GTA-Lagerhäusern erreichte 2024 4,5 % – eine leichte Entspannung gegenüber Rekordtiefs – während die durchschnittlichen Mieten auf 18,17 USD pro Quadratfuß sanken. Dennoch bestehen Flächenengpässe fort; Zonenberufungsverfahren verzögern moderne Distributionszentren und drängen den Kanada Third-Party Logistics Markt in Richtung vorstädtischer Mikro-Fulfillment-Lösungen. Montreal verzeichnete eine negative Absorption von 1,3 Millionen Quadratfuß, wobei der Leerstand auf 3,9 % stieg, obwohl niedrigere Mieten dort Importeure anziehen, die zweisprachigen Kundendienst benötigen.

Die Prärieprovinzen sind stark auf die Bahn angewiesen, um Getreide, Kalisalz und Energieprodukte zu transportieren. Wiederkehrende Überlastungen und winterliche Hafenschließungen reduzieren die wöchentlichen Getreide-Schienenverladungen auf 525.000 Tonnen und lenken Versender auf kombinierte Schienen-Lkw-Routen um. Mehrwert-Umschlaglager in Winnipeg und Regina verankern nun West-Ost-Logistikströme und verknüpfen den Kanada Third-Party Logistics Markt weiter mit landwirtschaftlichen Exportzyklen. Die Überführungsstrafengebühren in British Columbia erhöhen die Versicherungsprämien, aber seine Pazifikhäfen bleiben für asiengebundene Holzexporte unverzichtbar und stützen eine stetige Containernachfrage.

Atlantik-Kanada entwickelt sich zu einem Nischen-Energiekorridor. Bundesfördermittel in Höhe von 22,5 Millionen USD finanzieren grüne Ammoniak-Infrastruktur und positionieren Halifax und Point Tupper als Gateways für erneuerbare Brennstoffe nach Europa. Routeneinschränkungen in der Polarroute nach dem Schwersölverbot von 2024 werden arktische Nachschubfrachten durch atlantische Terminals umleiten. Obwohl in absoluten Zahlen kleiner, schaffen die spezialisierten Umschlagsanforderungen der Region ein überdurchschnittliches Margenpotenzial innerhalb des Kanada Third-Party Logistics Marktes. Insgesamt stabilisiert die regionale Diversifizierung die nationalen Volumina angesichts lokaler Störungen.

Wettbewerbslandschaft

Die kanadische 3PL-Arena ist fragmentiert. Die Konsolidierung beschleunigte sich, als UPS zustimmte, die Andlauer Healthcare Group für 1,6 Milliarden USD zu erwerben und damit 34 temperaturkontrollierte Standorte hinzuzufügen. TFI International folgte mit dem Kauf von Hercules Forwarding für über 100 Millionen USD und stärkte damit die grenzüberschreitende Stückgut (LTL)-Reichweite. Beide Transaktionen unterstreichen eine strategische Verlagerung weg von bloßer Skalierung hin zu Domänenspezialisierung – Kühlkette bzw. grenzüberschreitende Compliance.

Technologie ist der primäre Differenzierungsfaktor. Der 30-prozentige Geschwindigkeitsgewinn von Canadian National Railway rund um Chicago resultiert aus fortschrittlicher Dispositionsanalytik, während KI-gestützte Frachtabgleich-Startups die Leerfahrtenquoten um zweistellige Prozentwerte senken. Auch Arbeitsbeziehungen gestalten den Marktanteil um: DHL Express Canada entging nur knapp einer längeren Aussperrung mit 2.100 gewerkschaftlich organisierten Mitarbeitern, was Versender dazu veranlasste, Volumina zu diversifizieren. Hybrid-Betreiber, die eigene Flotten mit Marktplatzkapazitäten kombinieren, absorbieren umgeleitete Frachten und vergrößern schrittweise ihren Anteil am Kanada Third-Party Logistics Markt.

Die künftige Wettbewerbsintensität wird von der CARM-Bereitschaft und dem Rollout emissionsfreier Flotten abhängen. Kleinere Makler, denen die finanzielle Kapazität fehlt, Importeur-Sicherheitsanleihen zu stellen, riskieren Disintermediation. Umgekehrt erhalten Anbieter, die grüne Anleihen zur Finanzierung von Elektro-Lkw-Akquisitionen ausgeben, bevorzugten Zugang zu ESG-orientierten Versendern. Insgesamt gesehen formen die Kräfte aus Regulierung, Technologie und Nachhaltigkeit die Wettbewerbskonturen im Kanada Third-Party Logistics Markt neu.

Führende Unternehmen der Kanada 3PL Branche

DHL Supply Chain

Purolator Logistics

Kuehne + Nagel

DSV

CEVA Logistics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Kenco erwarb den 3PL-Bereich von Drexel Industries und fügte vier Lagerhäuser im Großraum Toronto sowie 100 Mitarbeiter hinzu, um den grenzüberschreitenden Vertrieb zu stärken.

- April 2025: UPS stimmte der Übernahme der Andlauer Healthcare Group für 1,6 Milliarden USD zu und erweitert damit die globale Kühlkettenreichweite mit Blick auf einen Abschluss in H2 2025.

- März 2025: Canadian National Railway fusionierte den Betrieb mit Iowa Northern Railway und verband damit Getreideherkunftsgebiete in den Prärieprovinzen mit Golf-Exportterminals.

- Januar 2025: CN erhielt die Genehmigung des US-amerikanischen Surface Transportation Board zur Übernahme von Iowa Northern Railway und integrierte 175 Streckenmiles in sein 20.000-Meilen-Netz.

Berichtsumfang des Kanada 3PL Marktes

Eine umfassende Hintergrundanalyse des Kanada 3PL Marktes, die aktuelle Markttrends, Hemmnisse, technologische Aktualisierungen und detaillierte Informationen zur Marktkonzentration durch die verschiedenen Segmente und die Wettbewerbslandschaft der Branche abdeckt.

| Inlandstransportmanagement (DTM) | Straßenverkehr |

| Schienenverkehr | |

| Luftverkehr | |

| Wasserverkehr | |

| Internationales Transportmanagement (ITM) | Straßenverkehr |

| Schienenverkehr | |

| Luftverkehr | |

| Wasserverkehr | |

| Mehrwert-Warehousing & Distribution (VAWD) |

| Automobilindustrie |

| Energie & Versorgungsunternehmen |

| Fertigung |

| Biowissenschaften & Gesundheitswesen |

| Technologie & Elektronik |

| E-Commerce |

| Konsumgüter & FMCG |

| Lebensmittel & Getränke |

| Sonstige |

| Asset-Light (managementbasiert) |

| Asset-Heavy (eigene Flotte & Lagerhäuser) |

| Hybrid |

| Nach Dienstleistung | Inlandstransportmanagement (DTM) | Straßenverkehr |

| Schienenverkehr | ||

| Luftverkehr | ||

| Wasserverkehr | ||

| Internationales Transportmanagement (ITM) | Straßenverkehr | |

| Schienenverkehr | ||

| Luftverkehr | ||

| Wasserverkehr | ||

| Mehrwert-Warehousing & Distribution (VAWD) | ||

| Nach Endnutzer | Automobilindustrie | |

| Energie & Versorgungsunternehmen | ||

| Fertigung | ||

| Biowissenschaften & Gesundheitswesen | ||

| Technologie & Elektronik | ||

| E-Commerce | ||

| Konsumgüter & FMCG | ||

| Lebensmittel & Getränke | ||

| Sonstige | ||

| Nach Logistikmodell | Asset-Light (managementbasiert) | |

| Asset-Heavy (eigene Flotte & Lagerhäuser) | ||

| Hybrid | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Kanada Third-Party Logistics Markt im Jahr 2026?

Die Größe des Kanada Third-Party Logistics Marktes wird im Jahr 2026 auf 20,7 Milliarden USD geschätzt.

Wie hoch ist die prognostizierte Wachstumsrate für kanadische 3PL-Dienstleistungen bis 2031?

Es wird prognostiziert, dass der Markt mit einer CAGR von 4,33 % wächst und bis 2031 einen Wert von 25,59 Milliarden USD erreicht.

Welche Dienstleistungskategorie wächst am schnellsten?

Mehrwert-Warehousing & Distribution soll mit einer CAGR von 7,06 % wachsen, da Versender spezialisierte Lager- und Fulfillment-Lösungen nachfragen.

Warum gewinnen hybride Logistikmodelle in Kanada an Beliebtheit?

Hybridmodelle verbinden Anlagenbesitz mit vermittelter Kapazität und bieten Anbietern sowohl operative Kontrolle als auch Flexibilität angesichts von Compliance- und Nachhaltigkeitsdruck.

Seite zuletzt aktualisiert am: