Marktgröße und Marktanteil des Ägypten Marktes für Drittanbieter Logistik

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 3.24 Milliarden US-Dollar |

| Marktgröße (2026) | 3.4 Milliarden US-Dollar |

| Marktgröße (2031) | 4.3 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.82% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Ägypten Marktes für Drittanbieter Logistik von Mordor Intelligence

Die Marktgröße des Ägypten Marktes für Drittanbieter Logistik wird im Jahr 2026 auf 3,4 Milliarden USD geschätzt und wächst vom Wert des Jahres 2025 von 3,24 Milliarden USD, mit Prognosen für 2031 von 4,3 Milliarden USD, was einem Wachstum von 4,82 % CAGR über den Zeitraum 2026–2031 entspricht.

Das Angebotswachstum wird durch Ägyptens 2-Billionen-USD-Plan zur Modernisierung des Transportwesens, die zunehmende Rolle der Wirtschaftszone des Suezkanals und einen Anstieg des grenzüberschreitenden E-Commerce angetrieben, der die Fulfillment-Netzwerke neu gestaltet[1]Heba El-Sayed, "Verkehrsministerium legt 2-Billionen-USD-Modernisierungsplan vor," Verkehrsministerium Ägypten, mot.gov.eg. Internationale Akteure steigern ihre Direktinvestitionen, während lokale Anbieter ihre digitalen Kapazitäten ausbauen, um ihre Margen vor Währungsvolatilität zu schützen. Intensivierte öffentlich-private Partnerschaften, Großprojekte im Bereich grüner Wasserstoff und der Ausbau eines Hochgeschwindigkeitsbahnnetzes definieren gemeinsam die multimodalen Routing-Optionen neu und senken die durchschnittlichen Transitzeiten. Der Wettbewerbsdruck treibt die rasche Übernahme des Asset-Light-Ansatzes voran, während sich Hybrid-Modelle als widerstandsfähigste Strategie gegen Inflation und Devisenschwankungen herausbilden.

Wesentliche Erkenntnisse des Berichts

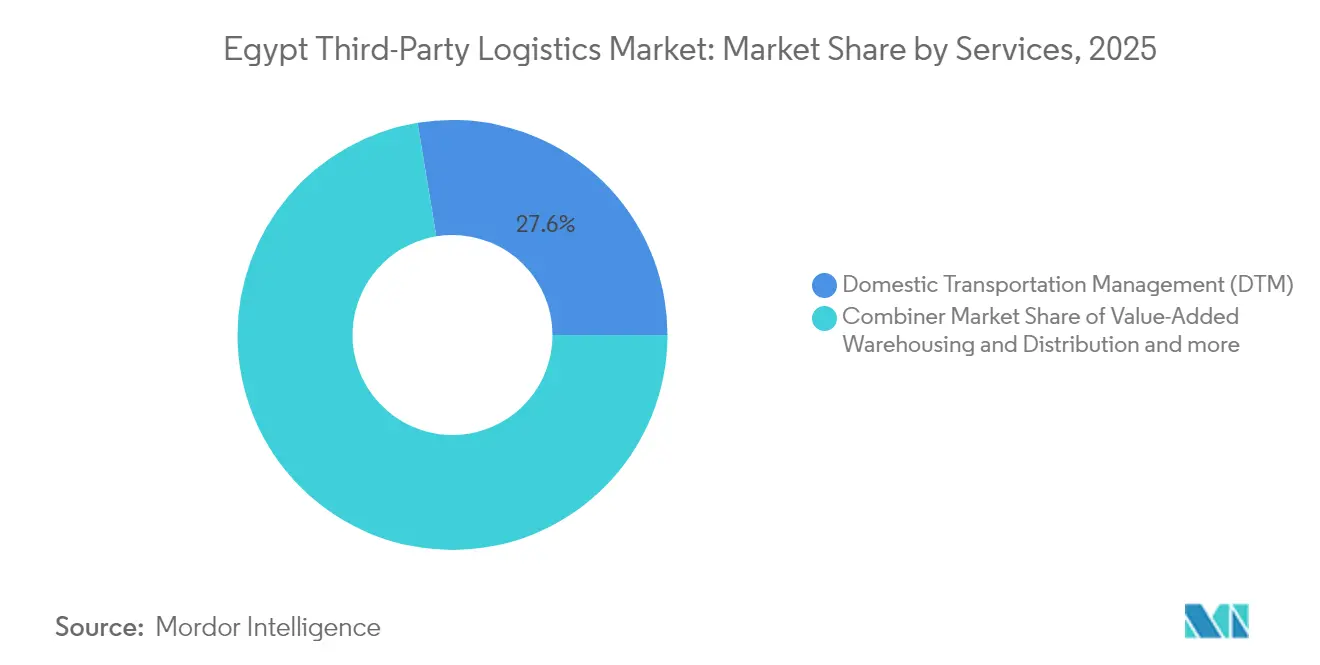

- Nach Dienstleistungsart führte das Inlandstransportmanagement mit einem Anteil von 27,60 % am Marktanteil des Ägypten Marktes für Drittanbieter Logistik im Jahr 2025, während das Internationale Transportmanagement bis 2031 voraussichtlich mit einer CAGR von 7,6 % wachsen wird.

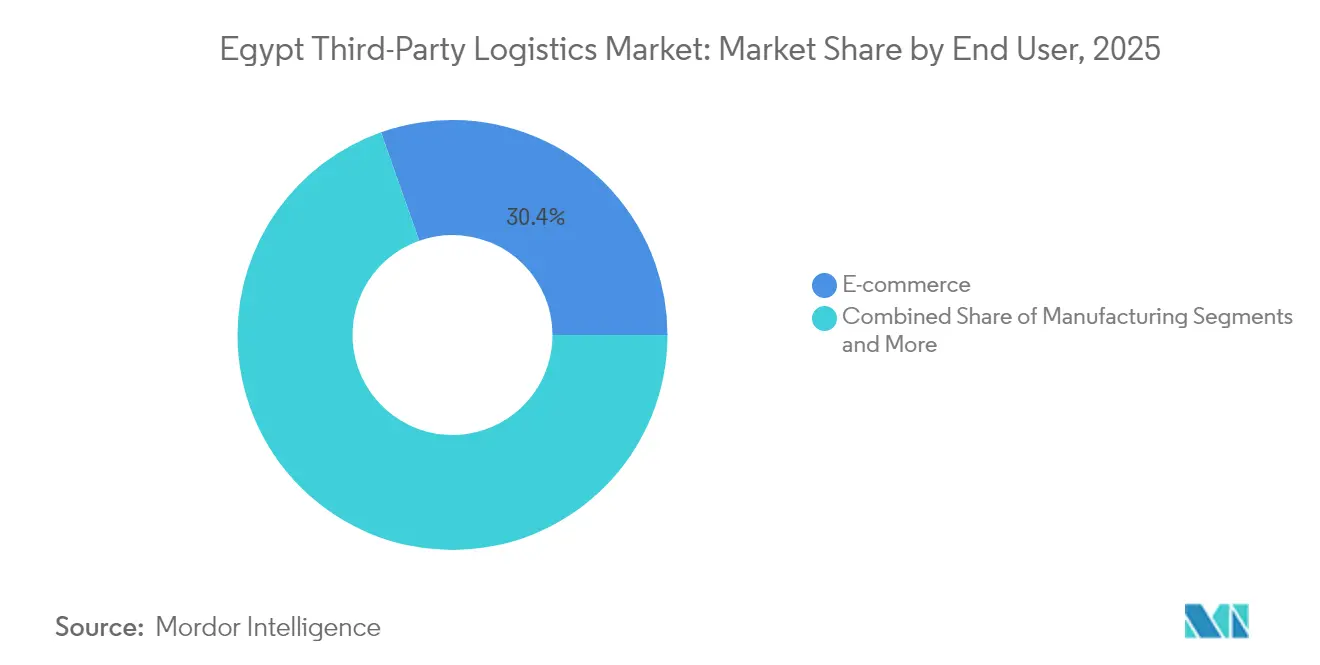

- Nach Endnutzer entfiel auf den E-Commerce ein Anteil von 30,40 % an der Marktgröße des Ägypten Marktes für Drittanbieter Logistik im Jahr 2025, während Technologie & Elektronik mit einer prognostizierten CAGR von 5,75 % bis 2031 die höchste Wachstumsrate verzeichnet.

- Nach Logistikmodell entfiel auf den Asset-Light-Ansatz im Jahr 2025 ein Marktanteil von 44,20 % an der Marktgröße des Ägypten Marktes für Drittanbieter Logistik; Hybrid-Modelle wachsen bis 2031 mit einer CAGR von 6,55 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Ägypten Marktes für Drittanbieter Logistik

Analyse der Treiberwirkung*

| Treiber | Prozentuale Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender E-Commerce & steigende Last-Mile-Nachfrage | 1.8% | National, konzentriert auf die Ballungsräume Kairo, Alexandria und Gizeh | Kurzfristig (≤ 2 Jahre) |

| Staatliche Großprojekte & Hafenausbauten | 1.2% | Suezkanal-Korridor, Neue Verwaltungshauptstadt, Häfen am Roten Meer | Mittelfristig (2–4 Jahre) |

| Wachstum der Industrie- & Freizonenfertigung | 0.9% | Wirtschaftszone des Suezkanals, 10. Ramadan, Sadat City | Mittelfristig (2–4 Jahre) |

| Neue Handelsabkommen (AfCFTA, EU-Ägypten) | 0.7% | Grenzüberschreitende Korridore, Hafenstädte, Industriezonen | Langfristig (≥ 4 Jahre) |

| Bahnmodernisierung zur Ermöglichung multimodaler Drittanbieter Logistik | 0.6% | Nationales Netz, das Produktionsgebiete mit Häfen verbindet | Langfristig (≥ 4 Jahre) |

| Zolllagerhausanreize in der SCZone | 0.4% | Wirtschaftszone des Suezkanals, East Port Said, Ain Sokhna | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender E-Commerce & steigende Last-Mile-Nachfrage

Der Online-Einzelhandelsumsatz Ägyptens soll sich von 9,05 Milliarden USD im Jahr 2024 auf 18,04 Milliarden USD bis 2029 verdoppeln, was einen erheblichen Druck auf die Fulfillment-Dichte jenseits von Kairo und Alexandria ausübt. B2B-Plattformen wie MaxAB–Wasoko, die auf 500 Millionen USD Umsatz abzielen und 450.000 Händler bedienen, veranschaulichen den Wandel hin zu digitalisierten informellen Einzelhandels-Lieferketten. Der Ausbau von Micro-Fulfillment-Standorten und erweiterten Drop-Point-Netzwerken schließt die Versorgungslücke in ländlichen Gouvernoraten, doch Infrastrukturdefizite außerhalb der Ballungszentren halten die Last-Kilometer-Kosten auf einem hohen Niveau. Anbieter, die ländliche Milk-Run-Lieferungen und Mobile-Wallet-Integrationen orchestrieren können, haben die Chance, in den nächsten zwei Jahren Pioniervorteile zu erzielen.

Staatliche Großprojekte & Hafenausbauten

Terminalinvestitionen in Höhe von 800 Millionen USD in den Häfen Sokhna und Dekhila werden jährlich 3,5 Millionen TEU an Kapazität hinzufügen und sollen über 30 Jahre einen Gewinn von 5 Milliarden USD erwirtschaften[2]Mohamed Sherif, "Ägypten investiert 800 Millionen USD in die Terminals Sokhna und Dekhila," Ägyptischer Staatlicher Informationsdienst, sis.gov.eg. Sieben integrierte Logistikkorridore – allen voran die 460 km lange Sokhna-Alexandria-Achse – verbinden Industriecluster mit globalen Seehandelswegen. Die Nachfrage im Osten Kairos nimmt zu, da die Neue Verwaltungshauptstadt eine kritische Masse erreicht, was DHL und andere Unternehmen dazu veranlasst, Erweiterungen an mehreren Standorten anzukündigen. Im Gegensatz zu früheren Bauphasen verbindet die aktuelle Welle Energieanlagen aus erneuerbaren Quellen, Zolllagerhäuser und Binnentrockenhafen-Knoten zu einheitlichen Ökosystemen, die Drittanbieter Logistik-Unternehmen begünstigen, die synchronisierte Schiene-Straße-See-Übergaben beherrschen.

Wachstum der Industrie- & Freizonenfertigung

Die SCZone beherbergt inzwischen 387 Unternehmen aus 21 Branchen und unterstützt die Zolllagerung, Just-in-Time-Zulieferlinien und eine integrierte Zollabwicklung. Lokalisierungsvorschriften – beispielsweise die Initiative der Ägyptischen Arzneimittelbehörde für Onkologiepräparate mit Sandoz – verlagern die pharmazeutische Logistik von importlastig auf gemischte Beschaffung und schaffen neue Kühlkettenverbindungen. Die Montage von Automobilen und Elektronik rund um den 10. Ramadan und Sadat City steigert den Bedarf an lieferantenverwaltetem Inventar und Kitting-Dienstleistungen. Da die Politik darauf abzielt, den Industrieanteil am BIP innerhalb von fünf Jahren zu verdoppeln, erhalten branchenspezialisierte Drittanbieter Logistik-Angebote bei Ausschreibungen den Vorzug.

Neue Handelsabkommen (AfCFTA, EU-Ägypten)

Es wird erwartet, dass die Annahme des AfCFTA den innerafrikanischen Handel um 15–25 % steigert, wobei die Modernisierung des Zollwesens die Importvorlaufzeiten im Durchschnitt um 2,7 Tage und die Exportvorlaufzeiten um 1,7 Tage verkürzt. Die Damietta–Triest-Ro-Ro-Route verkürzt die Transitzeit von sechs auf 2,5 Tage und senkt die Hafengebühren um 88 %. Solche Korridore verändern die Frachtverteilung in den Afrika-Europa-Naher Osten-Dreiecken und belohnen Drittanbieter Logistik-Unternehmen, die in einheitliche Zolltarifklassifizierungssysteme und Mehrwährungs-Abwicklungsplattformen investiert haben. Langstrecken-Konsolidierungshubs in Damietta und Port Said entwickeln sich zu natürlichen Aggregationspunkten für AfCFTA-Verkehre.

Analyse der Hemmniswirkung*

| Hemmnis | Prozentuale Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexe Zollverfahren & Verzögerungen durch bürokratischen Aufwand | -1.1% | Alle Grenzübergänge, wichtige Häfen, Binnenzollstellen | Kurzfristig (≤ 2 Jahre) |

| Stau im städtischen Straßenverkehr & Infrastrukturlücken | -0.8% | Großraum Kairo, Alexandria, wichtige Industriekorridore | Mittelfristig (2–4 Jahre) |

| Mangel an GDP/GWP-konformen Kühlketten-Drittanbieter Logistik-Unternehmen | -0.6% | Pharmazeutische Vertriebsnetze, Lebensmittelverarbeitungszonen | Mittelfristig (2–4 Jahre) |

| Devisenvolatilität & Kostenaufschlagsvertragsrisiko | -0.9% | Importabhängige Lieferketten, internationale Handelskorridore | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe Zollverfahren & Verzögerungen durch bürokratischen Aufwand

Trotz der Einführung eines nationalen Single-Window-Systems bestehen an kleineren Grenzübergängen weiterhin manuelle Dokumentationsprozesse, was die Tür-zu-Tür-Zyklen verlängert und die Pufferlagerhaltungskosten erhöht. Das Integrierte Risikomanagement hat konformen Importeuren in Alexandria und Sokhna geholfen, doch die ungleichmäßige Einführung zwingt Drittanbieter Logistik-Unternehmen zu Mehrhafen-Notfallstrategien. Fragmentierte Behördenkompetenzen behindern den Pharmasektor, in dem doppelte Genehmigungen der Ägyptischen Arzneimittelbehörde und des Gesundheitsministeriums weiterhin obligatorisch sind. Anbieter, die interne Zollmaklerstäbe und automatisierte Zollrückerstattungssysteme aufbauen, können Compliance-Komplexität in einen Wettbewerbsvorteil umwandeln, obwohl kleinere Unternehmen mit höheren Markteintrittsbarrieren konfrontiert sind.

Mangel an GDP/GWP-konformen Kühlketten-Drittanbieter Logistik-Unternehmen

Extreme Sommerhitzewellen über 45 °C und der Transit durch mehrere Klimazonen entlang von Küste, Delta und Wüste erschweren die Aufrechterhaltung der thermischen Integrität. Landwirtschaftliche Exporteure müssen strenge EU-Standards einhalten; Lücken in der Kühlkapazität auf Inlandsstraßen führen zu Verderbansprüchen. Pharmazeutische Serialisierungsvorschriften verschärfen die Rückverfolgbarkeitsanforderungen über die bloße Temperaturprotokollierung hinaus. Investitionen in solarbetriebene Kühllager und telematikgestützte Kühlfahrzeugflotten nehmen zu, sind aber noch immer unzureichend, um die wachsenden Impfstoff-, Biotech- und Tiefkühlkostströme zu decken. Die Compliance-Lücke hemmt daher das Wachstum, bis qualifizierte Einrichtungen bundesweit skalieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Internationale Routen treiben die multimodale Integration voran

Das Internationale Transportmanagement soll im Ägypten Markt für Drittanbieter Logistik bis 2031 mit einer CAGR von 7,6 % wachsen, da Verlader Ägyptens zentrale Suezkanal-Routing-Position für Asien-Europa-Linien nutzen. Das Inlandstransportmanagement hält mit einem Anteil von 27,60 % an der Marktgröße des Ägypten Marktes für Drittanbieter Logistik im Jahr 2025 weiterhin den höchsten Marktanteil und unterstreicht die Notwendigkeit, die weitläufigen Nord-Süd-Verbrauchskorridore zu erschließen. Hochgeschwindigkeitsbahnen – gefördert durch 1,6 Milliarden USD öffentliche Mittel – werden bis 2030 jährlich 13 Millionen Tonnen Fracht transportieren und machen die Schiene-Straße-Koordination zu einem zentralen Differenzierungsmerkmal [AGBI.COM]. Die Belebung der Binnenschifffahrt auf dem Nil dringt ebenfalls in den Schwergutverkehr vor und verspricht Kosteneinsparungen bei Klinker, Getreide und Petrochemie.

Die wertschöpfende Lagerung & Distribution wird durch eine KI-Adoptionsrate von 48 % unter Logistikbetreibern im Jahr 2023 transformiert, was dynamische Stellplatzplanung und Arbeitszeitoptimierungsgewinne liefert. Robotikergestützte Sortieranlagen bewältigen das steigende E-Commerce-Paketvolumen, während Zolllagerhaus-Anreize innerhalb der SCZone die Zollverweilzeit verkürzen. Da Verlader eine durchgängige Transparenz fordern, verschwimmen die Dienstleistungsgrenzen; Spediteure integrieren interne Maklerdienste, und LKW-Flotten fügen Cross-Dock- und Pick-Pack-Linien hinzu, um längere Vertragslaufzeiten zu sichern. Das Ergebnis ist eine Schwerpunktverlagerung hin zur multimodalen Orchestrierung, die die Wettbewerbsfähigkeit des Ägypten Marktes für Drittanbieter Logistik auf Netzwerktiefe statt auf Stand-alone-LKW-Tonnage stützt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer: Der Technologiesektor katalysiert die digitale Logistik

E-Commerce hält 30,40 % der Marktgröße des Ägypten Marktes für Drittanbieter Logistik im Jahr 2025, da die steigende Smartphone-Durchdringung die Online-Shopping-Basis erweitert. Staatliche Programme wie die Nationale E-Commerce-Strategie beschleunigen digitale Zahlungen und die Förderung digitaler Grundkenntnisse im ländlichen Raum, was die Nachfrage nach flexiblem Fulfillment erhöht. Technologie & Elektronik führt das Wachstum mit einer CAGR von 5,75 % an, getragen durch Ägyptens Bemühen, die Neue Verwaltungshauptstadt als regionalen Technologiehub zu positionieren.

Nutzer aus den Bereichen Fertigung und Automobilindustrie intensivieren ihre Forderungen nach sequenzierter Linienversorgung und Just-in-Time-Pufferung rund um den 10. Ramadan und die SCZone-Cluster. Die Biowissenschafts-Logistik rüstet auf GDP-Konformität auf; Investitionen von AstraZeneca und Sandoz erweitern die lokale Produktion und vergrößern die Kühlkettenstrecken. Lebensmittel- & Getränkeströme profitieren von Zitrus- und Tiefkühlfruchexporten, obwohl Kühllagerengpässe das Wachstumspotenzial begrenzen. Komponenten erneuerbarer Energie, die mit USD 64-Milliarden-Grünwasserstoffprojekten verbunden sind, schaffen Übermaßfrachbedarf für hafenseitige Lagerplätze und Spezialtransporter und führen eine Nischen-, aber hochmargige Vertikale ein.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Logistikmodell: Hybrid-Strategien navigieren durch wirtschaftliche Volatilität

Der Asset-Light-Ansatz beherrschte 2025 einen Marktanteil von 44,20 %, begünstigt durch die Absicherung gegen die EGP-Volatilität, die die Währung auf 47,9–49,5 pro USD drückte. Schlanke Bilanzen reduzieren das Finanzierungsrisiko, da die Zinssätze in der Nähe von Mehrjahrzehnthöchstwerten verharren. Asset-Heavy-Anbieter profitieren von Landvergaben und Steuervergünstigungen in Sonderwirtschaftszonen, tragen jedoch ein erhöhtes Kapitalrückzahlungsrisiko unter dollarisierten Geräteleasingverträgen.

Hybrid-Modelle befinden sich jedoch auf einem CAGR-Kurs von 6,55 %, der eigene Kernanlagen – wie strategisch gelegene Binnentrockenhafen – mit ausgelagerten Fernverkehrs- oder Distributions-Teilstrecken kombiniert. CMA CGMs 35-%-Erwerb des October Dry Port verbindet globale Netzwerksynergien mit inländischer Infrastruktur. Ebenso ko-konzipieren Hassan Allam und Agility einen 270.000 m² großen Klasse-A-Lagerpark, um sowohl den inländischen Verbrauch als auch die Exportströme zu nutzen. In der Praxis schützen Hybrid-Modelle die Servicekontinuität während Devisenschocks und sichern gleichzeitig anlagenbasierte Margen an kritischen Gateways, was sie zur widerstandsfähigsten Strategie im Ägypten Markt für Drittanbieter Logistik macht.

Geografische Analyse

Der Suezkanal wickelte 12,5 % des globalen Seehandels ab, bevor regionale Sicherheitsstörungen den Durchsatz um 40 % reduzierten und während 2024 fast 7 Milliarden USD an nationalen Einnahmen auslöschten. Mit einem zugesagten Infrastrukturinvestitionsvolumen von 3 Milliarden USD und weiteren Mitteln in der Pipeline zielen laufende Baggerarbeiten und Doppelkanalprojekte auf eine 20-prozentige Steigerung des Marktanteils ab. Über die Schifffahrt hinaus positioniert die 64-Milliarden-USD-Grünwasserstoff-Pipeline der SCZone Ägypten als Hub für erneuerbare Energielogistik und erhöht die Nachfrage nach der Abwicklung von Übermaßfrachten und Speziallagerung.

Ägyptens Zollabbau durch das AfCFTA positioniert Ägypten als Frachtbündelungsknoten Nordafrikas; Reformen des Zollfensterprozesses senken die Importabfertigungszeiten im Durchschnitt um 2,7 Tage und verschaffen einen Wettbewerbsvorteil gegenüber ostafrikanischen Korridoren. Mittelmeerverbindungen verbessern sich durch die Damietta-Triest-Ro-Ro-Linie, die die Reisezeit auf 2,5 Tage verkürzt und die Hafengebühren um 88 % senkt, was die Ro-Ro-Nachfrage (Roll-on/Roll-off) für Fertigfahrzeuge und verderbliche Waren ankurbelt.

Im Inland treibt die Neue Verwaltungshauptstadt die logistische Expansion in den Osten Kairos voran. DHLs Investition von 400–500 Millionen EGP in fünf neue Filialen reagiert auf diese ostwärts gerichtete Wirtschaftsdynamik. Das Nationale Straßenprojekt mit zusätzlichen 7.000 km Autobahnen, finanziert mit 200 Milliarden EGP, hat die Hinterland-Transitkosten gesenkt und dezentrale Distributionszentren angesiedelt. Die bisher ungenutzten Ressourcen Oberägyptens werden durch die 1.100 km lange Blue-Line-Hochgeschwindigkeitsbahn nach Abu Simbel erreichbar, was landwirtschaftliche und Mineralerz-Korridore erschließt und die Kairo-zentrische Verkehrsdominanz verringert.

Wettbewerbslandschaft

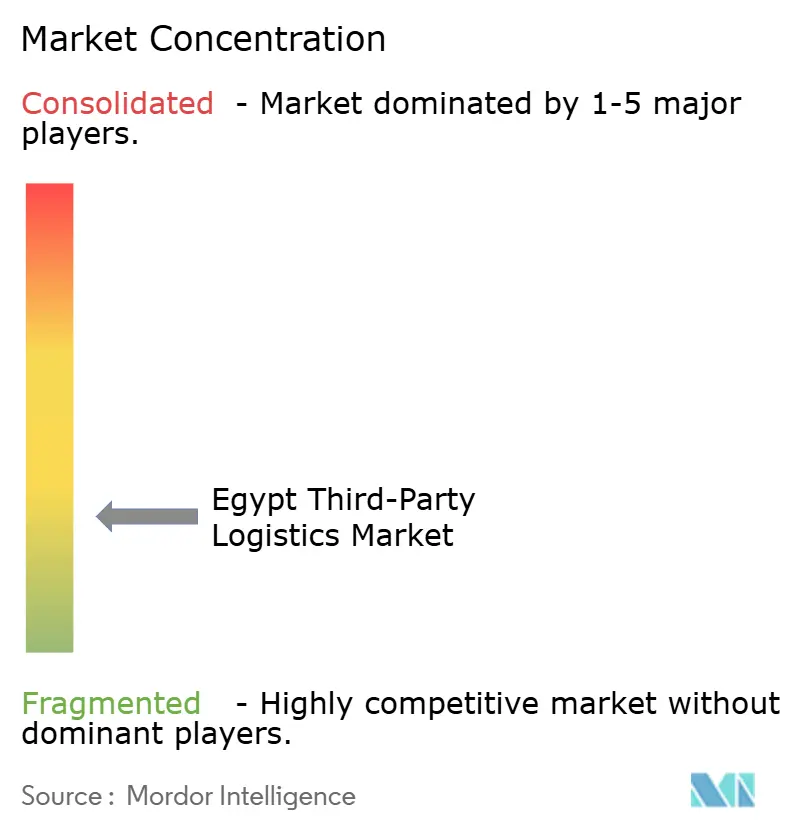

Der Wettbewerb ist mäßig fragmentiert: Kein Frachtführer übersteigt einen zweistelligen nationalen Umsatzanteil, obwohl der Aufbau von Allianzen die Rahmenbedingungen verändert. DHL hat seine Präsenz durch eine Umstellung auf den Direktbetrieb vertieft und 400–500 Millionen EGP in neue Filialen und die Erweiterung des Hauptsitzes investiert. FedEx folgte im Mai 2025 und gab sein Partnermodell auf, um schnell wachsende zeitdefinierte Exportströme zu erschließen.

Globale Seefrachtführer integrieren Binnenwirtschaftsanlagen; CMA CGMs October-Dry-Port-Deal schafft einen Binnenknoten mit 450.000 TEU, der über Schiene, Straße und bald fertiggestellte Hochgeschwindigkeitsbahnkorridore mit jedem Seehafen verbunden ist. Die MSC-Tochtergesellschaft MEDLOG investiert 250 Millionen USD in einen Trockenhafen im 10. Ramadan, der sowohl dem Roten Meer als auch dem Mittelmeer als Gateway dienen wird. Diese Schritte verbinden globale Segelfahrpläne mit ägyptischen Last-Mile-Kompetenzen und errichten Markteintrittsbarrieren für rein inländische Betreiber.

Lokale Herausforderer kontern mit Joint Ventures, um Technologie und Kapital zu sichern. Hassan Allams Zusammenschluss mit Agility importiert WMS-Expertise und ESG-konformes Lagerhaus-Design, während Raya Logistics KI-gestützte Nachfrageprognose-Systeme pilotiert, um Omni-Channel-Einzelhändler zu gewinnen. Die deutlichsten Marktlücken zeigen sich bei GDP-qualifizierter Kühlkette und bei AfCFTA-fähigem grenzüberschreitendem LKW-Verkehr, die beide Premiumpreise und begrenzte bestehende Kapazitäten im Ägypten Markt für Drittanbieter Logistik bieten.

Marktführer im Bereich Drittanbieter Logistik in Ägypten

Kuehne + Nagel

CEVA Logistics

DHL Supply Chain

DSV

FedEx

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: FedEx Express startete Direktdienste in Ägypten und wechselte vom Partnermodell, um der gestiegenen internationalen Versandnachfrage in den Bereichen E-Commerce, Energie und Textilien gerecht zu werden.

- April 2025: CMA CGM erwarb einen Anteil von 35 % am October Dry Port von Elsewedy Electric und fügte seinem Netzwerk einen Binnenhafen-Gateway mit 450.000 TEU hinzu.

- April 2025: Ägypten und die Französische Entwicklungsagentur unterzeichneten ein Abkommen über 70 Millionen EUR für die Rubeiki-Belbeis-Bahnverbindung als Teil des Hochgeschwindigkeitsnetzausbaus.

- Februar 2025: Die Regierung unterzeichnete 800-Millionen-USD-Vereinbarungen für neue Containerterminals in Sokhna und Dekhila mit Konsortien einschließlich Hutchison und COSCO.

Berichtsumfang des Ägypten Marktes für Drittanbieter Logistik

Ein Drittanbieter Logistik-Unternehmen (3PL) bietet ausgelagerte Logistikdienstleistungen an, die die Verwaltung eines oder mehrerer Aspekte von Beschaffungs- und Fulfillment-Aktivitäten umfassen. Der ägyptische 3PL-Markt ist nach Dienstleistung (Inlandstransportmanagement, Internationales Transportmanagement sowie wertschöpfende Lagerung und Distribution) und nach Endnutzer (Fertigung & Automobilindustrie, Öl & Gas und Chemie, Verteilungshandel (Groß- und Einzelhandel einschließlich E-Commerce), Pharma und Gesundheitswesen, Bauwesen und sonstige Endnutzer) segmentiert. Der Bericht bietet Marktgrößen und Prognosen für den ägyptischen 3PL-Markt in Wert (Milliarden USD) für alle oben genannten Segmente.

| Inlandstransportmanagement (ITM) | Straßenverkehr |

| Schienenverkehr | |

| Luftverkehr | |

| Wasserverkehr | |

| Internationales Transportmanagement (ITM) | Straßenverkehr |

| Schienenverkehr | |

| Luftverkehr | |

| Wasserverkehr | |

| Wertschöpfende Lagerung & Distribution (WSLD) |

| Automobilindustrie |

| Energie & Versorgung |

| Fertigung |

| Biowissenschaften & Gesundheitswesen |

| Technologie & Elektronik |

| E-Commerce |

| Konsumgüter & FMCG |

| Lebensmittel & Getränke |

| Sonstige |

| Asset-Light (managementbasiert) |

| Asset-Heavy (eigene Flotte & Lagerhäuser) |

| Hybrid |

| Nach Dienstleistung | Inlandstransportmanagement (ITM) | Straßenverkehr |

| Schienenverkehr | ||

| Luftverkehr | ||

| Wasserverkehr | ||

| Internationales Transportmanagement (ITM) | Straßenverkehr | |

| Schienenverkehr | ||

| Luftverkehr | ||

| Wasserverkehr | ||

| Wertschöpfende Lagerung & Distribution (WSLD) | ||

| Nach Endnutzer | Automobilindustrie | |

| Energie & Versorgung | ||

| Fertigung | ||

| Biowissenschaften & Gesundheitswesen | ||

| Technologie & Elektronik | ||

| E-Commerce | ||

| Konsumgüter & FMCG | ||

| Lebensmittel & Getränke | ||

| Sonstige | ||

| Nach Logistikmodell | Asset-Light (managementbasiert) | |

| Asset-Heavy (eigene Flotte & Lagerhäuser) | ||

| Hybrid | ||

Im Bericht beantwortete Schlüsselfragen

Wie stark wird das Auftragslogistik-Ausgabenwachstum in Ägypten bis 2031 steigen?

Das Internationale Transportmanagement soll mit einer CAGR von 7,6 % wachsen und damit die CAGR des gesamten Ägypten Marktes für Drittanbieter Logistik von 4,82 % übertreffen.

Welche Branche bietet Dienstleistern die höchste Wachstumschance?

Technologie & Elektronik führt mit einer CAGR von 5,75 %, da sich die Neue Verwaltungshauptstadt zu einem Cluster für digitale Innovation entwickelt. Technologie & Elektronik führt mit einer CAGR von 5,75 %, da sich die Neue Verwaltungshauptstadt zu einem Cluster für digitale Innovation entwickelt.

Welches Logistikmodell ist am besten für die Währungsvolatilität in Ägypten geeignet?

Hybrid-Modelle, die eigene strategische Anlagen mit ausgelagerten Teilstrecken kombinieren, wachsen mit einer CAGR von 6,55 % und bieten Widerstandsfähigkeit gegen Devisenschwankungen.

Wie wird das AfCFTA die ägyptische grenzüberschreitende Logistik voraussichtlich beeinflussen?

Zollabbau und schnellere Zollabfertigungsprozesse sollen das innerafrikanische Volumen um bis zu 25 % steigern, was die Nachfrage nach einheitlicher 3PL-Abdeckung entlang der Ägypten-Subsahara-Korridore erhöht.

Seite zuletzt aktualisiert am: