Größe und Marktanteil des brasilianischen 3PL-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 28.40 Milliarden US-Dollar |

| Marktgröße (2026) | 29.74 Milliarden US-Dollar |

| Marktgröße (2031) | 37.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.72% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen 3PL-Markts durch Mordor Intelligence

Die Größe des brasilianischen 3PL-Markts soll von 28,40 Milliarden USD im Jahr 2025 auf 29,74 Milliarden USD im Jahr 2026 anwachsen und wird bis 2031 voraussichtlich 37,45 Milliarden USD bei einer jährlichen Wachstumsrate (CAGR) von 4,72 % für den Zeitraum 2026–2031 erreichen. Die Expansion vollzieht sich, obwohl die Logistikkosten 12,3 % des nationalen BIP absorbieren – weit über dem Niveau entwickelter Märkte –, da die Versender auf multimodale Korridore, Asset-Light-Orchestrierung und Lagerautomatisierung setzen, um Verschwendung zu reduzieren und die Transparenz zu verbessern. Zuflüsse von privatem Beteiligungskapital in erstklassige Logistikparks, die Fertigstellung der Nord-Süd-Eisenbahn und die stark wachsende Nachfrage nach Kühlkettenlösungen verändern die Wettbewerbsdynamik. E-Commerce-Volumina aus Städten der zweiten Kategorie, durch ESG getriebene Beschaffungsvorgaben und hybride Logistikmodelle, die eigene und Partnerflotten kombinieren, erweitern das Leistungsspektrum führender Anbieter. Zusammengenommen positionieren diese Kräfte den brasilianischen 3PL-Markt als Plattform für landesweite Erfüllungslogistik und nicht mehr als ein Flickwerk aus regionalen Verteilungszentren.

Wichtigste Erkenntnisse des Berichts

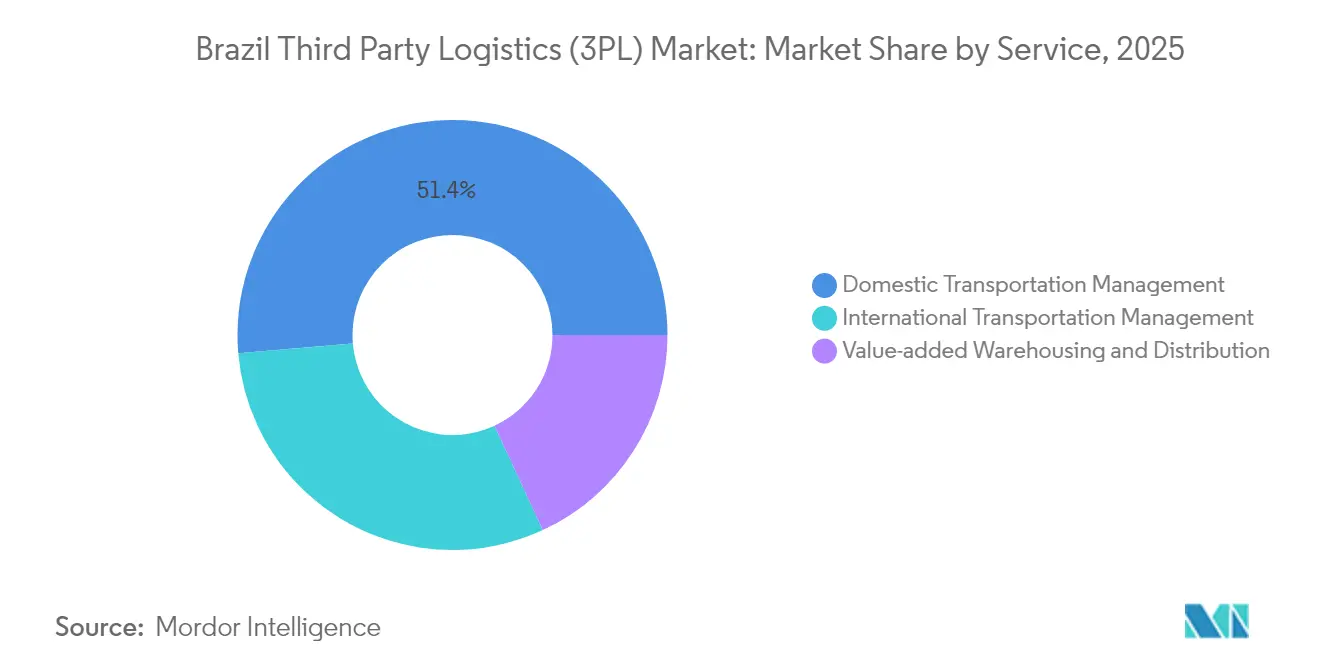

- Nach Dienstleistung führte das Inlandstransportmanagement mit einem Anteil von 51,35 % an der Größe des brasilianischen 3PL-Markts im Jahr 2025, während Value-added Warehousing & Distribution (wertschöpfende Lagerhaltung und Verteilung) bis 2031 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 7,18 % wächst.

- Nach Geografie hielt der Südosten im Jahr 2025 einen Marktanteil von 46,55 % am brasilianischen 3PL-Markt; die Nordregion soll bis 2031 mit einer jährlichen Wachstumsrate (CAGR) von 5,74 % wachsen.

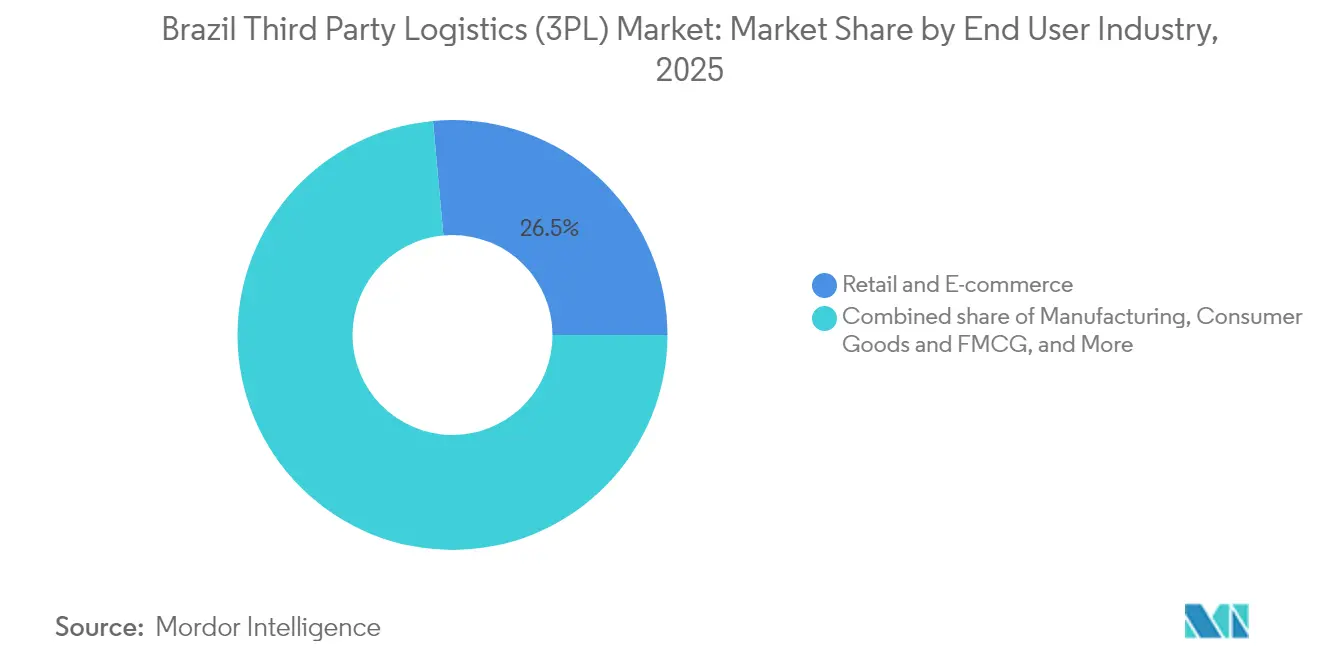

- Nach Endnutzerbranche entfiel im Jahr 2025 ein Anteil von 26,45 % an der Größe des brasilianischen 3PL-Markts auf Einzel- & E-Commerce; Biowissenschaften & Gesundheitswesen verzeichnen zwischen 2026 und 2031 eine jährliche Wachstumsrate (CAGR) von 8,75 %.

- Nach Logistikmodell hielten Asset-Light-Betriebe im Jahr 2025 einen Anteil von 47,30 % am brasilianischen 3PL-Markt, während Hybridmodelle auf dem Weg zur schnellsten jährlichen Wachstumsrate (CAGR) von 6,42 % bis 2031 sind.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke zum brasilianischen 3PL-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Explosives E-Commerce-Wachstum in Städten der zweiten Kategorie | +1.8% | National; Konzentration im Südosten und Süden | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Kühlkettennachfrage für Biologika und Impfstoffe | +1.2% | Südosten, Süden, Nordosten | Mittelfristig (3–4 Jahre) |

| Agrarwirtschaftlicher Getreidexportboom | +1.5% | Mittlerer Westen, Norden, Nordosten | Mittelfristig (3–4 Jahre) |

| Verpflichtende ESG-Berichterstattung | +0.9% | Südosten, Süden | Langfristig (≥ 5 Jahre) |

| Durch privates Beteiligungskapital geführter Bau erstklassiger Lagerhäuser | +1.6% | Südosten, Süden | Kurzfristig (≤ 2 Jahre) |

| Digitales Steuerdokument (DT-e)-Mandat beschleunigt die technologische Akzeptanz von 3PL | +0.8% | National | Mittelfristig (3–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives E-Commerce-Wachstum in Städten der zweiten Kategorie

Städtische Gebiete der zweiten Kategorie verzeichneten im Jahr 2024 das weltweit schnellste Wachstum beim Online-Umsatz und trieben die Erfüllungsvolumina in Regionen, in denen modernes Logistikaufkommen knapp ist. Mercado Libre verdoppelt seine Anzahl an brasilianischen Vertriebszentren bis 2025 auf 21 und investiert 23 Milliarden BRL, um Einrichtungen in Rio Grande do Sul, Brasília und Pernambuco zu errichten. Diese Knotenpunkte senken die Kosten der letzten Meile um bis zu 50 % und erhöhen die Reichweite der Lieferung am selben Tag um 40 %, was Wettbewerber dazu zwingt, ihre Netzwerkstandorte zu überdenken[1]Mercado Libre, „Nachhaltigkeitsbericht 2024,” mercadolibre.com. Neue multimodale Routen, die Fernverkehrs-Lkw-Transport mit regionalem Lufttransport kombinieren, gewinnen an Beliebtheit, da sie die verstopften Autobahnen rund um São Paulo umgehen. Für den brasilianischen 3PL-Markt bedeutet der Anstieg eine engere Lagervakanz – die Prognose liegt für 2025 bei 6,8 %, dem niedrigsten Stand seit Beginn der Aufzeichnungen – und eine steigende Nachfrage nach Auftragsmanagementtechnologie, die Omnichannel-Flüsse über verteilte Lagerbestände hinweg koordiniert. Anbieter, die Durchsatzgeschwindigkeit mit Kostendisziplin in Einklang bringen können, sichern sich langfristige Verträge sowohl mit inländischen als auch mit grenzüberschreitenden Händlern.

Anstieg der Kühlkettennachfrage für Biologika und Impfstoffe

Biowissenschaftliche Volumina wachsen mit einer jährlichen Wachstumsrate (CAGR) von 9,2 %, da injizierbare GLP-1-Therapien und Kombinationsimpfstoffe tiefer in Brasiliens Programme für die öffentliche Gesundheit vordringen. Novo Nordisk investiert 6,4 Milliarden BRL in die Modernisierung seines Werks in Montes Claros und schafft Kapazitäten, die validierte Transportwege bei 2–8 °C für die landesweite Verteilung erfordern[2]Novo Nordisk, „Novo Nordisk investiert 6,4 Milliarden BRL in die Erweiterung von Montes Claros,” Novo Nordisk, novonordisk.com. Spezialisierte 3PL-Anbieter installieren IoT-basierte Streckenüberwachung, die den guten Vertriebspraktiken der Anvisa entspricht, und senken die gemeldeten Produktverlustquoten, die durch Temperaturabweichungen entstehen und den Sektor jährlich 15 Milliarden BRL kosten. Start-ups wie Pharmalog integrieren Echtzeit-Thermo-Dashboards mit Blockchain-Prüfpfaden und geben den Versendern eine positionsgetreue Rückverfolgbarkeit. Für den brasilianischen 3PL-Markt erweitert der Ausbau der Kühlkette den Gewinnpool über Lebensmittel hinaus und lädt zur Konsolidierung ein, da regionale Lagerhäuser für Dual-Zonen-Lagerung nachrüsten, um höhermargigen pharmazeutischen Anforderungen gerecht zu werden.

Agrarwirtschaftlicher Getreidexportboom

Sojaexporte stiegen im dritten Quartal 2024 auf 25,4 Millionen Tonnen bei einem durchschnittlichen FOB-Preis von 434,91 USD pro Tonne und verankerten einen Frachtanstieg aus den landwirtschaftlichen Gürteln in Mato Grosso und MATOPIBA. Die fertiggestellte Nord-Süd-Eisenbahn verbindet nun Getreidesilos im Inland mit Häfen des nördlichen Bogens und senkt die Gesamtkosten um 30 % sowie die Transitzeit um vier Tage[3]ANEC, „Bericht zum Logistikkorridor des nördlichen Bogens 2024,” ANEC, anec.com.br. Multimodale 3PL-Anbieter chartern Blockzüge und koordinieren Lastkähne auf dem Tapajós-Fluss, um Kapazitäten während der Erntehochsaison zu sichern und fragmentierten Spottrucking zu ersetzen. Kunden sichern sich mehrjährige Eisenbahnzuteilungen, was auf dauerhafte Volumenverlagerungen hinweist, die den Anteil der Nicht-Straßen-Tonnenkilometer im brasilianischen 3PL-Markt erhöhen.

Verpflichtende ESG-Berichterstattung

Die föderale Beschaffungspolitik (Plano Diretor de Logística Sustentável) verankert nun Emissionskriterien in öffentlichen Ausschreibungen, und Kreditgeber wie Bradesco haben 250 Milliarden BRL an Kreditlinien an verifizierte kohlenstoffarme Lieferketten geknüpft. Unternehmen reagieren darauf, indem sie an 3PL-Anbieter auslagern, die Elektroflotten oder schienenpriorisierte Routen betreiben. Eletrobras prüft bereits 100 % der kritischen Spediteure nach ESG-Kriterien. Mercado Libre erhöhte seine brasilianische Elektrofahrzeugflotte im Jahr 2024 um 30 %, reduzierte den städtischen CO₂-Ausstoß und stärkte das Markenkapital bei umweltbewussten Käufern. Die Integration von Scope-3-Analyseplattformen ist daher zu einer Qualifikationshürde geworden und beschleunigt die digitale Akzeptanz im gesamten brasilianischen 3PL-Markt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Chronischer Lkw-Fahrermangel | −1.2% | National | Mittelfristig (3–4 Jahre) |

| Hoher Logistikkostenanteil für KMU | −0.8% | Norden, Nordosten, Mittlerer Westen | Mittelfristig (3–4 Jahre) |

| Frachtkriminalitätsschwerpunkte erhöhen Versicherungskosten | −0.5% | Südosten (São Paulo und Rio de Janeiro) | Kurzfristig (≤ 2 Jahre) |

| Überlastung des Hafens von Santos und durchschnittliche Liegezeit von 8 Tagen | −0.9% | Südosten; gesamtnationale Auswirkungen auf die Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronischer Lkw-Fahrermangel

Der Straßengüterverkehr bewegt einen erheblichen Anteil der brasilianischen Fracht, doch der lizenzierte Fahrerbestand überaltert, und Frauen halten nur 3,4 % der Führerscheine für Schwerlastfahrzeuge. Die Lohninflation ist schneller gestiegen als die Dieselkosten und drückt die Margen sowohl von trägereigenen Flotten als auch von 3PL-Unterauftragnehmern. Programme wie IVECOs „Caminhos para Elas” haben im ersten Jahr 60 % der weiblichen Auszubildenden in Lkw-Fahrerstellen vermittelt, doch strukturelle Lücken bestehen fort. Versuche mit autonomen Fahrzeugen in São Paulo deuten auf langfristige Entlastung hin, doch die regulatorische und infrastrukturelle Akzeptanz wird ein Jahrzehnt in Anspruch nehmen. In der Zwischenzeit drängt der Mangel die Versender zur Bahn und zu Küstenschifffahrtsalternativen, was die straßenbasierte Kapazität für den brasilianischen 3PL-Markt während saisonaler Spitzenwerte einschränkt.

Hoher Logistikkostenanteil für KMU

Für kleine Hersteller können Logistikkosten 25 % des Produktwerts übersteigen, da fragmentierte Spediteurnetze, mehrstufige Steuern und begrenzte Verhandlungsmacht die Tür-zu-Tür-Tarife in die Höhe treiben. Forschungen zeigen, dass die Verlagerung von Lagerbeständen in steuerbegünstigte Bundesstaaten die Gesamtkosten senkt, doch KMU fehlen oft die Daten zur Optimierung von Knotenpunkten. 3PL-Anbieter, die gemeinsame Lagerhaltung und Multi-Versender-Milkruns anbieten, gewinnen diese unterversorgte Schicht. Ohne skalierungseffiziente Lösungen erodiert die Wettbewerbsfähigkeit der KMU, dämpft die E-Commerce-Expansion und begrenzt das Wachstumspotenzial für den breiteren brasilianischen 3PL-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Wertschöpfende Lagerhaltung schreibt die Erfüllungslogistik-Wirtschaft neu

Das Inlandstransportmanagement erfasste im Jahr 2025 51,35 % des Umsatzes und ist in einem Straßennetz verankert, das immer noch 58 % der nationalen Tonnage befördert. Diese Dominanz sichert stabile Basisvolumina für den brasilianischen 3PL-Markt, doch zunehmender Fahrermangel und Korridorstaus fördern die modale Diversifizierung. Value-added Warehousing & Distribution (Wertschöpfende Lagerhaltung und Verteilung, VAWD) schreitet mit einer jährlichen Wachstumsrate (CAGR) von 7,18 % voran, angetrieben durch Omnichannel-Einzelhändler, die Bestandsaufschiebung, Kommissionierung und Verpackung sowie Rückwärtslogistikleistungen innerhalb desselben Knotens fordern. Mercado Libre strebt bis 2025 2 Millionen m² Lagerfläche an, was den Aufstieg in Richtung automatisierter Erfüllungszentren mit Zwischengeschoss-Robotik und Mikro-Sortierung veranschaulicht. Anbieter, die Echtzeit-Bestandstransparenz mit verteilter Bestandsplatzierung verbinden, sichern sich Prämienmargen. Die Größe des brasilianischen 3PL-Markts für VAWD-Unterdienstleistungen soll im zweistelligen Bereich wachsen, da E-Commerce- und Gesundheitswesen-Versender nicht zum Kerngeschäft gehörende Aktivitäten auslagern.

Parallel dazu gewinnt das internationale Transportmanagement durch neue Korridore wie die Nord-Süd-Eisenbahn an Gewicht, die gebündelte Schienen-Lkw-Hafen-Lösungen ermöglicht, welche die Getreidexportkosten deutlich senken. Luftfracht behält eine Nische für hochwertige Pharmazeutika und Elektronik, wobei 3PL-Anbieter temperaturkontrollierte ULDs und API-gesteuerte Buchungsmaschinen integrieren. Mit zunehmender Dienstleistungskomplexität tendieren Versender zu Partnern, die einheitliche Dashboards über Transport und Lagerung hinweg bereitstellen, was den brasilianischen 3PL-Markt weiter konsolidiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Endnutzerbranche: Gesundheitswesen fordert die Vorrangstellung des Einzelhandels heraus

Einzel- & E-Commerce entfiel im Jahr 2025 auf der Grundlage eines Online-Umsatzwachstums von 16 % auf 26,45 % des Umsatzes des brasilianischen 3PL-Markts. Innovationen auf der letzten Meile, einschließlich drohnenfähiger Mikro-Knotenpunkte und gemeinschaftsbasierter Abgabepunkte in Favelas, ermöglichen eine Paketdichte, die das Serviceniveau für die Lieferung am selben Tag außerhalb von Metropolen der ersten Kategorie aufrechterhält. Dennoch schließt Biowissenschaften & Gesundheitswesen, das mit einer jährlichen Wachstumsrate (CAGR) von 8,75 % wächst, die Lücke dank Impfstoff- und Biologika-Volumina, die Prämientarife erzielen. Kühlketten-Upgrades, Streckenzertifizierung und GDP-Konformität generieren neue Umsatzquellen und erhöhen die Größe des brasilianischen 3PL-Markts für temperaturgeführte Dienstleistungen. Automobil, Energie und FMCG bleiben bedeutende Beitragszahler, doch die Kapitalintensität und regulatorische Aufsicht des Gesundheitswesens erhöhen die Wechselbarrieren und sichern mehrjährige Verträge. Anbieter, die Serialisierung, Rücksende-Compliance und Zollabfertigung unter einem SLA bündeln, sind am besten positioniert, um das Branchengrundwachstum zu übertreffen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Logistikmodell: Hybridplattformen gewinnen an Dynamik

Asset-Light-Betriebe erwirtschafteten im Jahr 2025 47,30 % des Umsatzes des brasilianischen 3PL-Markts und werden für ihre Skalierbarkeit und minimale Kapitalausgaben geschätzt. Die schnellste jährliche Wachstumsrate (CAGR) von 6,42 % gehört jedoch den Hybridmodellen, die selektiv Cross-Docking-Terminals, Lkw oder Eisenbahnwaggons besitzen, während sie weniger strategische Strecken vergeben. Diese Struktur bietet Widerstandsfähigkeit gegen Engpässe bei Unterauftragnehmern und unterstützt die ESG-Berichterstattung mit verifizierten Emissionsdaten. Der Marktanteil des brasilianischen 3PL-Markts für Hybridbetriebe steigt, da große Versender während der Erntehochsaison oder Einkaufssaisons garantierte Kapazitäten suchen. Asset-Heavy-Modelle bestehen im Transport gefährlicher Güter und Massengüssigkeiten fort, wo Sonderflotten das Compliance-Risiko mindern. Übergreifend über alle Modelle ist der gemeinsame Faden die Orchestrierungstechnologie: Control-Tower-Plattformen, die TMS, WMS und IoT-Telemetrie in einen einzigen Entscheidungsstapel integrieren und Versendern eine durchgängige Transparenz bieten.

Geografische Analyse

Der Südosten bleibt der Dreh- und Angelpunkt des brasilianischen 3PL-Markts und hält 46,55 % des Umsatzes von 2025 aufgrund der Industriecluster São Paulos und der Tiefseekonnektivität des Hafens von Santos. Doch chronische Hafenüberlastung und unterfinanzierte Autobahnen kosten Exporteure Einnahmen, veranschaulicht durch 637.767 Säcke Kaffee, die die Verschiffungsfenster im März 2025 verpassten und potenzielle Einnahmen von 1,568 Millionen USD einbüßten. Infrastrukturdefizite machen modale Agilität – Schiene, Küstenschifffahrt, Cross-Docking – zu einem Gebot für 3PL-Anbieter, die in der Region tätig sind.

Die Nordregion repräsentiert die kleinste Basis, verzeichnet jedoch bis 2031 die schnellste jährliche Wachstumsrate (CAGR) von 5,74 %, da Getreidkorridore auf Häfen des nördlichen Bogens umschwenken. Diese Terminals verarbeiteten 2024 52,3 Millionen Tonnen Soja und Mais, also 47,4 % der nationalen Maisexporte. Dennoch befinden sich nur 41 % der asphaltierten Straßen in gutem Zustand, und flusstiefenbezogene Einschränkungen durch den Klimawandel bedrohen die Kapazität in der Trockenzeit. 3PL-Anbieter sichern sich durch die Kombination von Schienenabschnitten auf der Estrada de Ferro Carajás mit Kahn-Flotten, die mit Flachdeckpontons ausgestattet sind, die Zuverlässigkeit der Fahrpläne in Niedrigwassermonaten.

Territorien des Mittleren Westens, angeführt von Mato Grosso, sind der Kern der brasilianischen Sojaausdehnung, wobei seit 2017 5,4 Millionen Hektar Anbaufläche hinzugekommen sind. Der Nationale Logistikplan (PNL2035) zielt darauf ab, die Eisenbahnabdeckung um 91 % zu erhöhen, was Frachtersparnisse von 10–23 % verspricht, sobald dedizierte Getreidegassen das Landesinnere erreichen. 3PL-Anbieter, die Streckenslots vormieten und integrierte Umladehöfe bauen, sichern sich frühe Ansprüche auf Volumina, die voraussichtlich steigen werden, da 70 Millionen Acres degradierter Weidefläche in Ackerland umgewandelt werden.

Der Nordosten sichert sich multilaterale Mittel, um die unterentwickelte Infrastruktur auszugleichen. Ein Weltbank-Darlehen von 150 Millionen USD an Bahia läuft neben einem nachhaltigen Infrastrukturprogramm von 200 Millionen USD einher, das auf Straßen- und Energieupgrades abzielt. Die Sojaanbaufläche von MATOPIBA wuchs in sieben Jahren von 4,1 Millionen auf 5,8 Millionen Hektar und intensivierte die Nachfrage nach Schienen-Straßen-Hafen-Ketten, die verstopfte Küstenautobahnen umgehen. 3PL-Anbieter mit lokalen Lagerhaltungsstandorten und Zollabfertigungskapazitäten können die Durchlaufzeiten für Exportmärkte beschleunigen.

Wettbewerbslandschaft

Der Wettbewerb im brasilianischen 3PL-Markt verschärft sich, da globale Spediteure lokale Spezialisten übernehmen, während inländische Akteure ihre Lagerportfolios modernisieren. Die Vereinbarung von CMA CGM vom September 2024, 48 % von Santos Brasil für 1,13 Milliarden USD zu erwerben, markiert eine Schwenkung zur vertikalen Integration von Terminalvermögen mit Inlandslogistik. Scan Global Logistics folgte mit der Übernahme von Blu Logistics Brasil und ergänzte 570 Millionen BRL Umsatz im Jahr 2023 sowie ein robustes Seefrachtbuch. Konsolidatoren streben nach Größe, um Seeverträge auszuhandeln, Hafenliegeplätze zu sichern und Schienennetze zu versorgen, und setzen kleinere Betreiber unter Druck, die kein Kapital für technologische Upgrades oder grüne Flotten haben.

Nischenakteure schaffen sich verteidigungsfähige Positionen. Favela Brasil Xpress liefert täglich 4.000 Pakete in informelle Siedlungen und kombiniert Crowdsourcing-Lieferpersonal mit KI-Routenplanung, um Fehllieferungsquoten zu senken. Estoca betreibt Omnichannel-Knotenpunkte, die von einem firmeneigenen WMS unterstützt werden, und verspricht mittelständischen Händlern eine Senkung der Logistikkosten um 20 %. Kühlketten-Schwergewichte wie Emergent Cold Latin America verfügen über eine kombinierte Kapazität von 157 Millionen ft³ und ermöglichen eine landesweite Abdeckung für pharmazeutische und Tiefkühlkost-Kunden. Die Technologieakzeptanz ist der große Gleichmacher: Digitalisierte Lieferketten erhöhen die Gewinnmargen um 40 % und senken die Logistikkosten für frühe Anwender um 50 %.

Strategische Investitionen konzentrieren sich auf Flotten mit sauberer Energie und Netzwerkdichte. Vibra Energia betreibt 10.000 Fahrer und 8.000 Vertragsfahrzeuge und setzt Elektrotanker ein, um Scope-1-Emissionen zu senken. Ultracargos 50%ige Beteiligung am Ethanolterminal-Betreiber Opla erweitert die Massengüssigkeitslagerung in die multimodale Verteilung. Innerhalb dieses Mosaiks konvergieren führende 3PL-Anbieter auf Plattformmodelle, die Anlagenbesitz mit Maklermaßstab verbinden und den zuvor kartierten Hybridtrend verstärken.

Marktführer im brasilianischen 3PL-Bereich

DHL Supply Chain (Deutsche Post AG)

A.P. Moller - Maersk Logistics & Services

BBM Logística SA

JSL SA

CEVA Logistics AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Novo Nordisk verpflichtete sich zu einer Investition von 6,4 Milliarden BRL in die Erweiterung seines Standorts Montes Claros und schafft damit 600 logistikabhängige Arbeitsplätze.

- Februar 2025: Das Bundesministerium für Verkehr stellte einen Plan zur Senkung der Logistikkosten vor, der auf eine 40%ige Reduzierung der Lebensmitteltransportkosten durch verbesserte Straßen und Wasserwegkonzessionen abzielt.

- Februar 2025: Eletrobras startete ein Lieferanten-ESG-Programm, das 100 % der kritischen Spediteure auf die Einhaltung von Nachhaltigkeitsstandards überwacht.

- Januar 2025: Brasilien verabschiedete das Ergänzungsgesetz 214/2025, das ab Januar 2026 ein duales IBS-CBS-Verbrauchsteuerregime einführt und 3PL-Anbieter zwingt, ihre Steuerplanungsmaschinen zu überarbeiten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

In unserer Studie wird der brasilianische Markt für Drittanbieter-Logistik als jeder bezahlte, mandantenfähige Service betrachtet, der inländische oder grenzüberschreitende Transporte, wertschöpfende Lagerhaltung oder End-to-End-Orchestrierung im Auftrag von Verladern aus verschiedenen Branchen übernimmt. Laut Mordor Intelligence werden sowohl die Einnahmen von Asset-Light-Managern als auch von Asset-basierten Auftragnehmern erfasst, sofern der 3PL den Fracht- oder Bestandsfluss kontrolliert.

Ausschluss vom Geltungsbereich: Firmeneigene Flotten und reine Paketkuriere, die nur die letzte Meile zurücklegen und keine Lagerhaltung betreiben, fallen nicht in diesen Anwendungsbereich.

Überblick über die Segmentierung

- Nach Dienstleistung

- Inlandstransportmanagement

- Straße

- Luft

- Schiene

- Binnenwasserstraßen

- Internationales Transportmanagement

- Straße

- Luft

- See

- Multimodal / Intermodal

- Wertschöpfende Lagerhaltung und Verteilung (VAWD)

- Inlandstransportmanagement

- Nach Endnutzerbranche

- Automobil

- Energie und Versorgungsunternehmen

- Fertigung

- Biowissenschaften und Gesundheitswesen

- Technologie und Elektronik

- Einzel- und E-Commerce

- Konsumgüter und FMCG

- Lebensmittel und Getränke

- Sonstige

- Nach Logistikmodell

- Asset-Light (managementbasiert)

- Asset-Heavy (eigene Flotte und Lagerhäuser)

- Hybrid

- Nach Region (Inland)

- Südosten

- Süden

- Nordosten

- Mittlerer Westen

- Norden

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Mordor-Analysten befragen 3PL-Führungskräfte, E-Commerce-Händler, Agrobulk-Exporteure und regionale Lagerhausentwickler in Sao Paulo, Parana, Bahia und Amazonas. In diesen Gesprächen werden Tariftrends, Kündigungsraten und Zeitpläne für die Einführung von Technologien validiert, wobei Datenlücken, die bei der Schreibtischanalyse festgestellt wurden, geschlossen und gemeinsame Annahmen getroffen werden.

Desk Research

Wir beginnen mit Regierungs- und Handelsdatensätzen wie ANTT-Erhebungen zum Straßengüterverkehr, Receita Federal-Import-Export-Erklärungen, IBGE-Indizes zum Versand von Gütern des verarbeitenden Gewerbes und Hafenumschlagprotokollen von ANTAQ, die das Frachtvolumen und die Anteile der Verkehrsträger verdeutlichen. Weitere Informationen stammen aus Weißbüchern der Associacao Brasileira de Logistica, aus Logistikkostentabellen der Weltbank, aus gelisteten 3PL-Anmeldungen und aus Pressearchiven, die von Dow Jones Factiva und D&B Hoovers überprüft wurden. Kostenpflichtige Sendungsverfolgungsprogramme wie Volza helfen beim Benchmarking internationaler Transportrouten. Die genannten Quellen dienen der Veranschaulichung; viele weitere Publikationen und Datenbanken unterstützen uns bei unserer Schreibtischarbeit.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Analyse geht von den brasilianischen Logistikausgaben aus, die nach Verkehrsträger und Endnutzer aufgeschlüsselt sind, und ordnet dann den Ausgabenpool anhand von aus Befragungen gewonnenen Durchdringungsquoten dem ausgelagerten Anteil zu. Ausgewählte Bottom-up-Kontrollen, stichprobenartige 3PL-Umsatzangaben, Lagerquadratmeter und durchschnittliche Fakturierungssätze kalibrieren die Gesamtwerte. Zu den Schlüsselvariablen in unserem Modell gehören das reale BIP, das Volumen von E-Commerce-Paketen, die zwischenstaatliche Getreidetonnage, der Dieselpreisindex und die Absorption von Lagern der Klasse A. Jede dieser Variablen wird durch multivariate Regression mit von Fachleuten überprüften Szenariobändern prognostiziert. Wo Anbieterdaten fehlen, wird die Lücke vor der abschließenden Triangulation durch angemessene Ersatzwerte (z. B. BR-116-Frachtratenreihen) geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand unabhängiger Metriken auf Abweichungen geprüft; anschließend überprüft ein leitender Analyst Anomalien, bevor er sie abzeichnet. Die Berichte werden jedes Jahr aktualisiert, wobei zwischenzeitliche Aktualisierungen vorgenommen werden, wenn politische Veränderungen, größere Fusionen und Übernahmen oder Treibstoffpreisschocks unsere Ausgangssituation wesentlich verändern. Ein Last-Minute-Impuls-Check stellt sicher, dass die Kunden die aktuellste Sichtweise erhalten.

Warum Mordor's Brazil Third Party Logistics Baseline Vertrauen erweckt

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen einen einzigartigen Dienstleistungsmix, Preishebel oder Aktualisierungsrhythmus wählen.

Zu den wichtigsten Faktoren, die in Brasilien für die Lücke verantwortlich sind, gehören die Frage, ob firmeneigene Flotten berücksichtigt werden, der Anteil des informellen Lkw-Verkehrs, die ASP-Progression für die wertschöpfende Lagerhaltung und das Jahr, in dem die Währungsumrechnung eingefroren wird. Unser Team berichtet von einem ausgewogenen Basisfall, der im Jahr 2025 aktualisiert wird, während einige Herausgeber auf ältere Handelsmatrizen oder aggressive E-Commerce-Wachstumskurven zurückgreifen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 28,40 B (2025) | Mordor Intelligence | - |

| USD 29,25 B (2024) | Regionale Beratung A | Ohne anlagenintensive Verträge; erwartet höheren Outsourcing-Anteil im Einzelhandel |

| USD 30,75 B (2023) | Globale Unternehmensberatung B | Verwendet den Modal Split aus der Zeit vor der COVID und rollt mit einem festen CAGR von 6 % weiter |

Insgesamt zeigt der Vergleich, wie unsere disziplinierte Umfangsdefinition, die jährliche Aktualisierung und die zweigleisige Validierung einen zuverlässigen Referenzpunkt liefern, den die Entscheidungsträger auf transparente Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der brasilianische 3PL-Markt derzeit?

Die Größe des brasilianischen 3PL-Markts beträgt im Jahr 2026 29,74 Milliarden USD und wird bis 2031 voraussichtlich 37,45 Milliarden USD erreichen.

Welches Dienstleistungssegment wächst am schnellsten?

Wertschöpfende Lagerhaltung & Verteilung führt mit einer prognostizierten jährlichen Wachstumsrate (CAGR) von 7,18 % für 2026–2031, da Omnichannel-Einzelhändler komplexe Erfüllungsaufgaben auslagern.

Warum wächst die Nordregion schneller als andere Gebiete?

Die Fertigstellung der Nord-Süd-Eisenbahn und steigende Getreidexporte über Häfen des nördlichen Bogens treiben eine jährliche Wachstumsrate (CAGR) von 5,74 % beim 3PL-Umsatz der Nordregion an.

Wie beeinflussen ESG-Vorschriften die Auslagerung von Logistikdienstleistungen?

Verpflichtende ESG-Offenlegungen veranlassen Unternehmen, 3PL-Anbieter mit Elektroflotten, schienenpriorisierten Lösungen und Emissionsverfolgungsplattformen zu engagieren, was neue Vertragsmöglichkeiten eröffnet.

Seite zuletzt aktualisiert am: