Größe und Marktanteil des US-amerikanischen Bubble-Tea-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

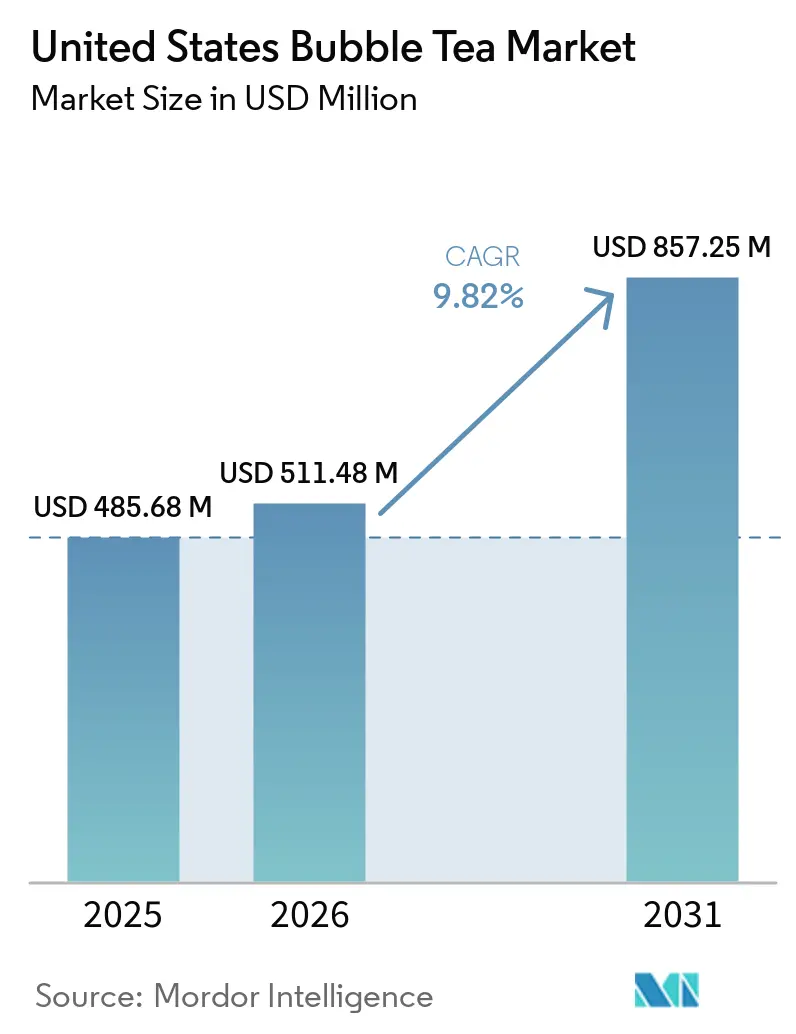

| Marktgröße im Basisjahr (2025) | 485.68 Millionen US-Dollar |

| Marktgröße (2026) | 511.48 Millionen US-Dollar |

| Marktgröße (2031) | 857.25 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.82% CAGR |

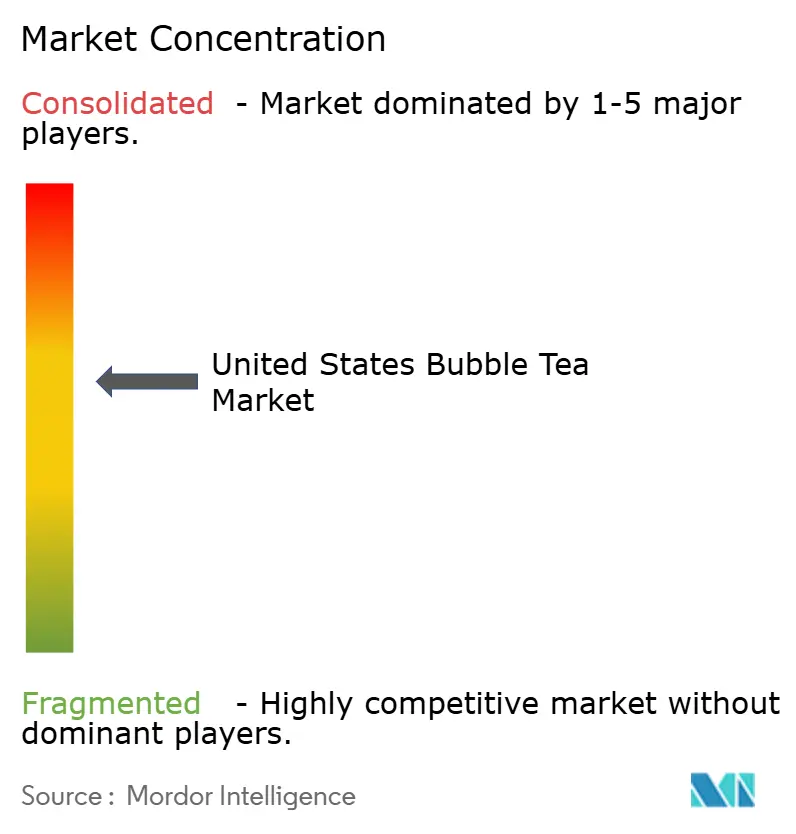

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des US-amerikanischen Bubble-Tea-Marktes von Mordor Intelligence

Der US-amerikanische Bubble-Tea-Markt wird im Jahr 2026 auf USD 511,48 Millionen bewertet und soll bis 2031 bei einer CAGR von 9,82 % USD 857,25 Millionen erreichen. Milchbasierte Getränke bilden weiterhin die Grundlage für das Volumen, während pflanzenbasierte Formate das Premiumsegment der Kategorie erweitern. Die Gastronomie bleibt der führende Vertriebsweg zu den Verbrauchern, doch die Einzelhandelsnachfrage steigt, da Trinkfertigprodukte in breitere Regalflächen vordringen. Franchise-Expansion, stärkere Menüinnovation und digitale Bestellmöglichkeiten helfen der Kategorie, bis 2026 neue Anlässe und neue Handelsgebiete zu erschließen. Gleichzeitig erhöhen die Diskussion um den Zuckergehalt und höhere Tapioka-Inputkosten die Betriebshürde für kleinere Ketten und unabhängige Geschäfte. Dies lässt den US-amerikanischen Bubble-Tea-Markt auf einem Wachstumspfad, der Marken begünstigt, die Konsistenz, Versorgung und Produkterneuerungszyklen im großen Maßstab managen können.

Wichtigste Erkenntnisse des Berichts

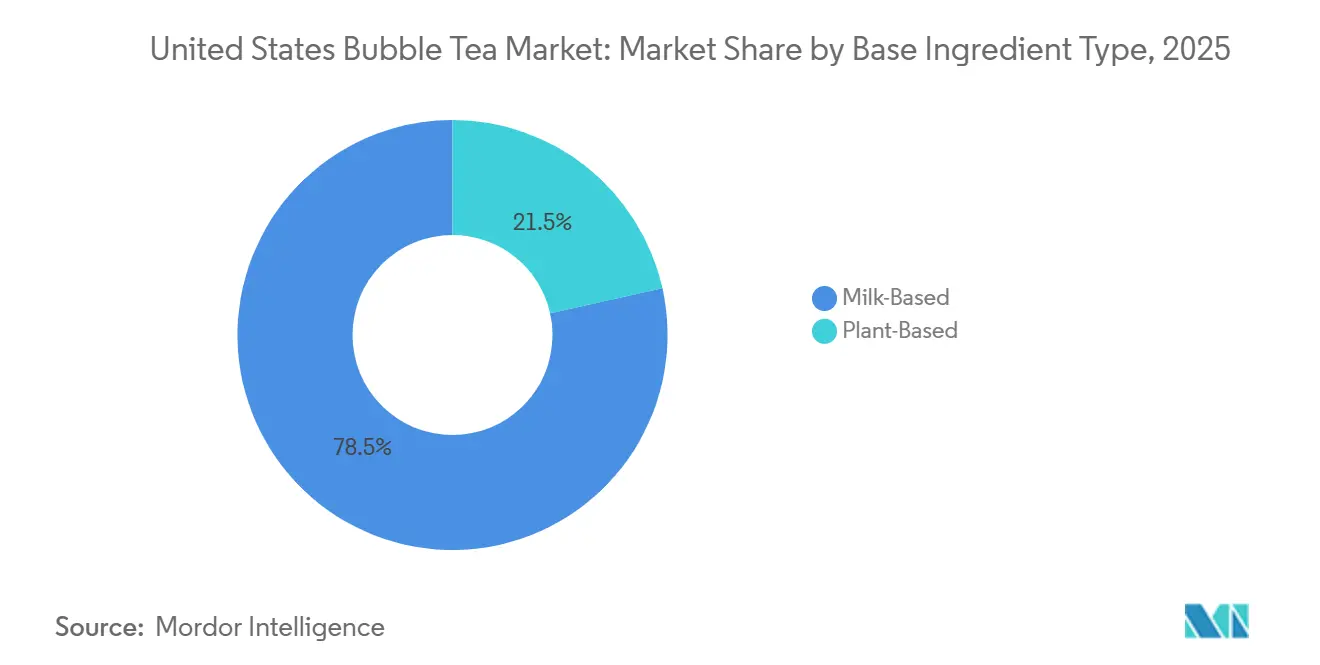

- Nach Basiszutat führten milchbasierte Rezepturen im Jahr 2025 mit einem Umsatzanteil von 78,48 %, während pflanzenbasierte Rezepturen bis 2031 voraussichtlich mit einer CAGR von 10,67 % wachsen werden.

- Nach Teeart hielt Schwarztee im Jahr 2025 einen Anteil von 38,72 %, während Grüntee bis 2031 voraussichtlich mit einer CAGR von 11,02 % wachsen wird.

- Nach Verpackungsform entfielen auf PET-/Glasflaschen im Jahr 2025 48,62 % des Anteils, während Aluminiumdosen bis 2031 voraussichtlich mit einer CAGR von 11,25 % zulegen werden.

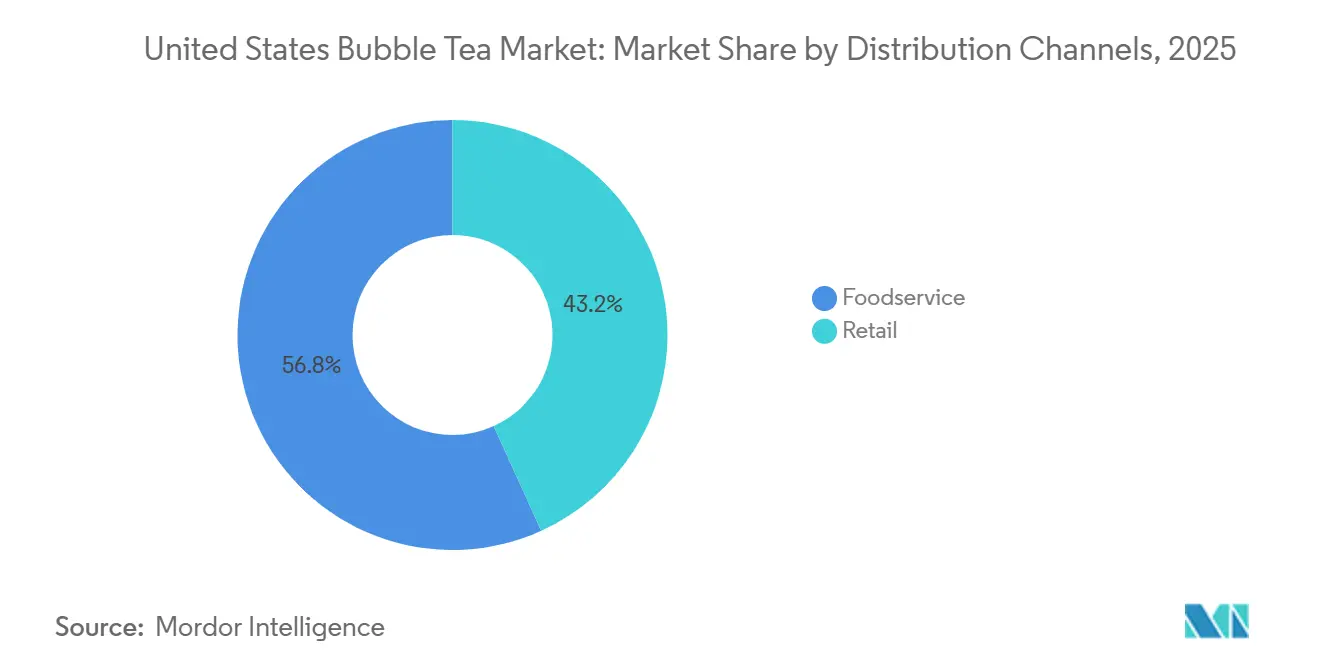

- Nach Vertriebskanal entfiel auf die Gastronomie im Jahr 2025 ein Anteil von 56,78 %, während der Einzelhandel bis 2031 voraussichtlich die höchste CAGR von 10,95 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im US-amerikanischen Bubble-Tea-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Beliebtheit der asiatischen Lebensmittel- und Getränkekultur | +1.8% | National, mit früher Intensität in Kalifornien, New York und Texas | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage bei der Generation Z und Millennials | +2.1% | National, am stärksten in städtischen Ballungsräumen und Universitätsstädten | Mittelfristig (2–4 Jahre) |

| Expansion von Bubble-Tea-Franchise-Ketten | +1.5% | National, mit Beschleunigung im Südosten und Mountain West | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach individualisierbaren Getränken | +1.4% | National | Mittelfristig (2–4 Jahre) |

| Produktinnovation bei Aromen und Zutaten | +0.9% | National, beeinflusst durch Geschmackstrends aus dem pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Expansion von Liefer- und Online-Bestellplattformen | +0.7% | National, höchste Dichte in großen Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Beliebtheit der asiatischen Lebensmittel- und Getränkekultur

Der US-amerikanische Bubble-Tea-Markt profitiert von der breiteren Akzeptanz asiatischer Speisen und Getränke im Mainstream-Einzel- und Gastronomiebereich. Diese Veränderung verringert die Distanz zwischen einem Spezialgetränkekauf und einem alltäglichen Getränkeanlass. Sie erhöht auch die Vertrautheit der Verbraucher mit Menüs taiwanesischen Ursprungs, was eine stärkere Preisgestaltung für Marken unterstützt, die vertraute Aromen, Toppings und Teebasen in den Mittelpunkt ihres Angebots stellen. Betreiber, die eine klare kulturelle Identität und erkennbare Zutatenhinweise präsentieren, sind besser positioniert, um den Kundenverkehr zu verteidigen, wenn mehr Ketten national expandieren. Für den US-amerikanischen Bubble-Tea-Markt bedeutet dies, dass die Nachfrage durch eine breitere kulturelle Vertrautheit gestützt wird und nicht durch einen kurzfristigen Neuheitszyklus.

Steigende Nachfrage bei der Generation Z und Millennials

Der US-amerikanische Bubble-Tea-Markt zieht aus 2 Verbrauchergruppen Nutzen, die aus unterschiedlichen Gründen kaufen, und dieser Unterschied prägt Menüs und Werbeaktionen. Viele Millennials betrachten das Getränk weiterhin als Premium-Genuss und kehren zu vertrauten Ketten und klassischen Formaten zurück. Die Generation Z reagiert stärker auf optisch markante Getränke, limitierte Editionen und Produkte, die zu sozialen Inhalten und Sammelverhalten passen. Kung Fu Tea nutzte dieses Muster im Dezember 2025 mit seiner Pokémon-Kooperation und erneut im März 2026 mit seinem Care Bears-Launch, die beide die Getränkenachfrage mit Unterhaltungsmarken und wiederholten Filialbesuchen verknüpften. Dies treibt den US-amerikanischen Bubble-Tea-Markt in Richtung einer Menüstruktur, die dauerhafte Kerngetränke mit einem stetigen Strom temporärer Neuheiten ausbalanciert.

Expansion von Bubble-Tea-Franchise-Ketten

Der US-amerikanische Bubble-Tea-Markt befindet sich in einer Phase, in der das Franchise-Wachstum von der Konzentration an den Küsten auf einen breiteren nationalen Rollout übergeht. Gong cha übernahm im März 2026 170 US-Filialgebiete in 13 Bundesstaaten und verknüpfte diesen Schritt mit seinem Ziel, langfristig 1.000 US-Standorte aufzubauen. Chatime trat im Juni 2026 mit 6 geplanten Standorten in Las Vegas in Nevada ein, was eine weitere Marke zum Aufbau im Mountain West hinzufügt. Kung Fu Tea hatte bereits im Juni 2025 das einfache Getränkeformat hinter sich gelassen, indem es den KFT Marketplace in Chester, New York, eröffnete, wo Boba neben taiwanesischem gebratenem Hühnchen und japanischem Ramen in einem Food-Hall-Setting angeboten wird. Da immer mehr Betreiber direktes Franchising, größere Filialformate und Ersteintritte in Bundesstaaten verfolgen, wird der US-amerikanische Bubble-Tea-Markt in Regionen, die einst der Westküste und dem Nordosten nachgeordnet waren, leichter skalierbar.

Produktinnovation bei Aromen und Zutaten

Der US-amerikanische Bubble-Tea-Markt entwickelt sich durch Produkterneuerungen ebenso stark wie durch Einheitenwachstum. Kung Fu Tea stieg im Februar 2026 mit HYDRATION+ Immunity in den Bereich funktionaler Getränke ein, wobei Teearomen mit einer Nahrungsergänzungspositionierung kombiniert und der Vertrieb über Amazon und ADVANCED.gg ausgeweitet wurde. HTeaO erweiterte im März 2026 die Verbraucherexposition gegenüber Matcha, indem es ein 3-Getränke-Matcha-Sortiment in allen 150+ US-Standorten einführte. Übergroße Dosenformate, die Perlen enthalten können, eröffnen auch einen Weg in breitere Einzelhandelsregalflächen, was das Wachstum von Trinkfertigprodukten über Spezialgeschäfte hinaus unterstützt. Dies hält den US-amerikanischen Bubble-Tea-Markt an schnell wechselnde Aromazyklen, neue Getränkefunktionen und neue Verwendungsanlässe gebunden, anstatt nur auf ein festes Kernmenü zu setzen.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich des hohen Zuckergehalts | -1.4% | National, mit erhöhter Aufmerksamkeit in Kalifornien und New York | Mittelfristig (2–4 Jahre) |

| Wachsender Wettbewerb durch gesundheitsorientierte Getränkealternativen | -0.9% | National | Mittelfristig (2–4 Jahre) |

| Premiumpreise im Vergleich zu traditionellen Getränken | -0.6% | National, ausgeprägter in einkommensschwächeren Vorstadt- und ländlichen Märkten | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Rohstoffkosten | -0.5% | Globale Beschaffungskonzentration, Auswirkungen am stärksten bei kleineren US-Betreibern | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich des hohen Zuckergehalts

Der US-amerikanische Bubble-Tea-Markt steht vor einer strukturierteren Gesundheitsherausforderung, da der Zuckergehalt von einem Verbraucherbewusstseinsproblem zu einem regulatorischen und institutionellen Problem wird. Ein Artikel vom März 2026, der von Fachleuten begutachtete Belege auswertete, stellte fest, dass typische Bubble-Tea-Portionen 20–50 g Zucker enthalten, was viele Getränke nahe an oder über dem Niveau einer Standard-Cola-Dose bringt. Das Gesundheitsamt von New York City behandelt zugesetzten Zucker als ein Problem der öffentlichen Gesundheit und hebt zuckerhaltige Getränke als Bedenken hinsichtlich der Ernährungsqualität hervor[1]Quelle: Gesundheits- und Geisteshygienebehörde der Stadt New York, "Ernährung, zugesetzter Zucker," Gesundheits- und Geisteshygienebehörde der Stadt New York, nyc.gov. Die aktualisierte Nährstoffgehaltskennzeichnung der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA), die ab 2025 gilt, verschärft auch den Standard für Produkte, die im Einzelhandel eine gesundheitsorientierte Botschaft vermitteln möchten. Dies macht eine Neuformulierung wichtig, birgt aber auch Risiken, da eine zu starke Zuckerreduzierung das Geschmacksprofil verändern kann, das den Wiederholungskauf im US-amerikanischen Bubble-Tea-Markt unterstützt.

Volatilität der Rohstoffkosten

Der US-amerikanische Bubble-Tea-Markt ist auch durch seine Abhängigkeit von importierten Tapioka-Inputs einem angebotsseitigen Problem ausgesetzt. Die Preise für thailändische Tapiokastärke erreichten im ersten Quartal 2026 USD 490/Tonne, während die Auslastung der thailändischen Fabriken aufgrund von Rohkassava-Engpässen und damit verbundenen Versorgungsengpässen nur 62 % betrug. Seit April 2025 stiegen die Kassava-Chip-Preise in Thailand und Vietnam in einem einzigen Quartal kumulativ um mehr als 30 %, was den Exportpreisdruck bis Mitte 2026 aufrechthielt. Größere Ketten können einen Teil dieser Volatilität durch Beschaffungsvolumen und Vorwärtskäufe abfedern, aber kleinere Betreiber haben weniger Spielraum, sie zu absorbieren. Diese Kostenlücke kann den US-amerikanischen Bubble-Tea-Markt zu einer schnelleren Konsolidierung treiben, wenn Franchise-Systeme ihren Beschaffungsvorteil weiter ausbauen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Basiszutat: Pflanzenbasierte Formate testen die Dominanz von Milch

Milchbasierte Rezepturen hielten im Jahr 2025 78,48 % des Marktanteils im US-amerikanischen Bubble-Tea-Markt, was dieses Segment weiterhin in den Mittelpunkt der Volumengenerierung bei Ketten und unabhängigen Geschäften stellt. Sein Vorsprung spiegelt wider, wie tief Milch- und Creamer-basierte Rezepte in Schulungssystemen, Beschaffungsroutinen und Verbrauchererwartungen rund um klassischen Perlen-Milchtee und Taro-Milchtee verankert sind. Diese Produkte stellen für viele Käufer weiterhin den vertrautesten Einstiegspunkt dar, und diese Vertrautheit hilft Ketten, die Bestellkonsistenz über Standorte hinweg aufrechtzuerhalten. Die Größe des milchbasierten Segments gibt Betreibern auch eine stabile Basis, von der aus sie saisonale oder Premium-Menüergänzungen testen können, ohne das Kernangebot zu verändern.

Das pflanzenbasierte Segment soll bis 2031 mit einer CAGR von 10,67 % wachsen, was es zur dynamischeren Seite der US-amerikanischen Bubble-Tea-Branche macht. Das Wachstum wird durch mehr als eine einfache Gesundheitspräferenz geprägt, da nicht-milchbasierte Basen in vielen städtischen Getränkekonzepten nun Menüvollständigkeit signalisieren. Marken, die Hafer-, Mandel- oder Kokosnusssubstitutionen ohne betriebliche Reibung ermöglichen, sind besser auf das aktuelle Bestellverhalten ausgerichtet. Dies schafft eine zweigleisige Struktur im US-amerikanischen Bubble-Tea-Markt, bei der milchbasierte Formate die größte Volumenbasis halten, während pflanzenbasierte Formate einen größeren Anteil am Premium- und inkrementellen Wachstum tragen.

Nach Teeart: Schwarztee verankert das Volumen, während Grüntee das Wachstum erfasst

Schwarztee hielt im Jahr 2025 einen Anteil von 38,72 % und blieb die größte Teebasis im US-amerikanischen Bubble-Tea-Markt, da er klassischen Perlen-Milchtee und Thai-Milchtee untermauert. Laut Daten des Beverage Industry Magazine aus dem Jahr 2025 waren die US-amerikanischen Dollarumsätze mit Dosen- und Flaschentee mit rund USD 4,8 Milliarden im Wesentlichen unverändert[2]Quelle: Beverage Industry Magazine, "2025 State of the Beverage Industry: Tea market sees sales up, volume declines", bevindustry.com. Das Segment profitiert von breiter Lieferverfügbarkeit, starker Vertrautheit und einfacher Kombination mit sowohl cremigen als auch fruchtbetonten Profilen. Diese Kombination hält Schwarztee im Mittelpunkt der Kernmenüarchitektur der meisten Ketten. Es gibt Betreibern auch eine zuverlässige Basis für die skalierte Produktion, wenn Geschwindigkeit und Aromakonsistenz wichtig sind.

Grüntee soll bis 2031 mit einer CAGR von 11,02 % expandieren, was ihn zum stärksten Wachstumsmotor innerhalb der Teeart macht. HTeaO erweiterte im März 2026 das adressierbare Publikum für Matcha, indem es 3 Matcha-Getränke national in mehr als 150 Filialen einführte. Dieser Schritt zeigt, wie Grüntee-Aromen über spezialisierte Boba-Shops hinaus in breitere teegeführte Konzepte vordringen. In der US-amerikanischen Bubble-Tea-Branche unterstützt dies einen premiumwertigeren und optisch markanten Menümix, während Schwarztee weiterhin das alltägliche Bestellvolumen verankert.

Nach Verpackungsform: Aluminiumdosen definieren die Einzelhandelschance neu

PET-/Glasflaschen machten im Jahr 2025 48,62 % der Größe des US-amerikanischen Bubble-Tea-Marktes aus, womit sie das führende Verpackungsformat für Trinkfertigprodukte blieben. Ihr Vorteil ergibt sich aus der optischen Präsentation, da geschichtete Farben und sichtbare Perlen die Merchandising-Attraktivität der Kategorie unterstützen. Dieses Format ist auch Speziallebensmittel- und Convenience-Käufern vertraut, die bereits importierte oder Nischen-Abfüllgetränke führen. Infolgedessen bieten PET und Glas weiterhin die klarste Brücke zwischen café-geführter Nachfrage und Einzelhandelsregalfläche.

Aluminiumdosen sollen bis 2031 mit einer CAGR von 11,25 % wachsen, was ihnen den stärksten Verpackungsschwung im US-amerikanischen Bubble-Tea-Markt verleiht. Dosen passen leichter in Mainstream-Regalanordnungen, bewegen sich mit weniger Handhabungskomplexität durch den Vertrieb und entsprechen einem convenience-orientierten Kaufanlass. Übergroße Dosendesigns helfen Marken auch dabei, Perlen in einem Format zu verpacken, das für breitere Einzelhandelskanäle besser geeignet ist. Für abgepackte Produkte macht der Kennzeichnungsrahmen der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) zu zugesetzten Zuckern Compliance und Frontpanel-Positionierung wichtiger, wenn Marken tiefer in den Masseneinzelhandel vordringen[3]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, "FDA schließt aktualisierte Nährstoffgehaltskennzeichnung ab," US-amerikanische Lebensmittel- und Arzneimittelbehörde, fda.gov.

Nach Vertriebskanal: Gastronomie führt, während der Einzelhandel aufholt

Die Gastronomie erfasste im Jahr 2025 einen Anteil von 56,78 % und blieb der führende Vertriebskanal im US-amerikanischen Bubble-Tea-Markt, da auf Bestellung zubereitete Getränke weiterhin von der Zubereitung und Individualisierung im Geschäft abhängen. Süßegrad, Eisgehalt, Toppings und die Wahl der Teebasis geben dem Gastronomiekanal einen Erlebnisvorteil, den Trinkfertigformate nicht vollständig replizieren. Der laufende Filialausbau durch nationale Ketten verstärkt diesen Vorsprung. Gong chas direkter Expansionsvorstoß und Kung Fu Teas Basis von 440+ Standorten zeigen, wie physische Präsenz für die Kundengewinnung und den Wiederholungskauf weiterhin wichtig ist.

Der Einzelhandel soll bis 2031 mit einer CAGR von 10,95 % wachsen, was ihn zum dynamischeren Vertriebsweg im US-amerikanischen Bubble-Tea-Markt macht. Trinkfertig-Expansion, Vertrautheit mit Lieferdiensten und Heimkonsum helfen dem Kanal alle dabei, einen Teil des Abstands zur Gastronomie zu schließen. Der Einzelhandel bietet auch einen Einstiegsweg mit geringerem Aufwand für ausländische Marken, die Regalvisibilität vor einem vollständigen Franchise-Rollout anstreben. Dies gibt dem US-amerikanischen Bubble-Tea-Markt eine breitere Nachfragebasis, da Wachstum nun sowohl aus Zielgetränkebesuchen als auch aus routinemäßigen abgepackten Getränkekäufen kommen kann.

Geografische Analyse

Kalifornien war 2026 der klarste Ankerbundesstaat für den US-amerikanischen Bubble-Tea-Markt, und der Entwurf zeigte, dass er 15,4 % der nationalen Bubble-Tea-Filialpräsenz ausmachte. Diese Position spiegelt die tiefe asiatische Esskultur des Bundesstaates, große städtische Zentren und eine langjährige Offenheit gegenüber taiwanesischen und breiteren ostasiatischen Getränkeformaten wider. Florida stach ebenfalls als wichtiger Bundesstaat hervor, da sein Ballungsraumwachstum und seine jüngere Verbraucherbasis starke Getränkeexperimentierfreude unterstützen. Zusammen zeigen diese Bundesstaaten, wie der US-amerikanische Bubble-Tea-Markt weiterhin auf große, vielfältige und stark frequentierte städtische Regionen angewiesen ist, um die Volumenrichtung vorzugeben.

Die nächste Expansionswelle bewegt sich durch den Südosten und den Mountain West. Gong chas Transaktion vom März 2026 umfasste 13 Bundesstaaten, darunter Texas, Florida, North Carolina, South Carolina und Georgia, was zeigt, wo organisiertes Franchise-Wachstum priorisiert wird. Das Unternehmen hatte bereits im Oktober 2025 Erstvereinbarungen in Milwaukee, Portland in Maine und Nashville hinzugefügt, was bestätigte, dass sein US-Aufbau über etablierte Küstencluster hinausgeht. Chatime trat dann im Juni 2026 in Nevada ein und plante 6 Standorte in Las Vegas, was ein weiteres Signal dafür ist, dass freizeit- und tourismusintensive Märkte auf die Landkarte rücken. Im US-amerikanischen Bubble-Tea-Markt ist diese regionale Ausweitung bedeutsam, da sie die künftige Nachfrage von einer kleinen Gruppe von Einstiegsgeografien wegverlagert.

Mittelgroße Städte, Vorstadtkorridore und campusnahe Standorte werden für den US-amerikanischen Bubble-Tea-Markt ebenfalls relevanter. Der Entwurf hob Eröffnungen in Universitätsnähe und Sekundärstädten als Beleg dafür hervor, dass sich Nachfrage außerhalb großer Küstenenklaven aufbauen kann, wenn Marken jüngere Verbraucher am Punkt routinemäßiger sozialer Ausgaben ansprechen. Dieses Muster unterstützt eine stärker verteilte Wachstumskarte, bei der das Bewusstsein nicht auf Orte mit der höchsten asiatischen Bevölkerungsdichte beschränkt ist. Es bedeutet auch, dass Betreiber möglicherweise flexiblere Preisgestaltungen und Filialformate benötigen, wenn der US-amerikanische Bubble-Tea-Markt in sekundäre Handelsgebiete mit unterschiedlichen Frequenz-, Miet- und Ausgabenbedingungen vordringt.

Wettbewerbslandschaft

Der US-amerikanische Bubble-Tea-Markt bleibt halbkonsolidiert, und der Entwurf zeigte, dass keine einzelne Marke mehr als 5 % des nationalen Anteils kontrolliert. Kung Fu Tea, Gong cha, Chatime, CoCo Fresh Tea and Juice und Sharetea sind die sichtbarsten Mehrstandortbetreiber in diesem Bereich. Die Wettbewerbsstruktur begünstigt weiterhin den Aufbau von Größe statt die Verteidigung von Größe, weshalb Filialwachstum und Betriebssysteme so wichtig sind. Im US-amerikanischen Bubble-Tea-Markt versuchen Marken immer noch, eine dauerhafte nationale Präsenz zu sichern, anstatt eine bereits konzentrierte Position zu schützen.

Gong chas Schritt vom März 2026, Master-Franchise-Rechte für 170 US-Filialen zu erwerben, war eine der klarsten strategischen Maßnahmen, da er das Unternehmen in Richtung eines Direktfranchisenehmers-Modells und einer engeren Kontrolle über die Ausführung verschob. Kung Fu Tea schlug im Februar 2026 einen anderen Weg ein, als es mit HYDRATION+ Immunity in den Bereich funktionaler Getränke einstieg, was die Marke über die standardmäßige genussorientierte Positionierung hinaus erweiterte. Es hatte auch im Juni 2025 den KFT Marketplace eröffnet, der ein breiteres asiatisches Gastronomieformat anstelle eines Einzelprodukt-Getränkegeschäfts testete. Chatimes Nevada-Debüt im Juni 2026 fügte ein weiteres Beispiel für den Markteintritt durch einen Erstrollout in einem Bundesstaat hinzu, anstatt bestehende Hubs zu verdichten. Diese Schritte zeigen, dass der US-amerikanische Bubble-Tea-Markt durch unterschiedliche Strategien rund um Franchising, Formatexpansion und Produktadjazenz geprägt wird.

Der Wettbewerbsdruck steigt auch durch chinesische Teemarken, die mit schnelleren Aromazyklen, stärkeren digitalen Marketinggewohnheiten und Investorenunterstützung, die mit einem hochkompetitiven inländischen Teeumfeld vertraut ist, in die USA eintreten. Dieser Druck verengt den Spielraum für langsamere Legacy-Betreiber, die sich nur auf Filialöffnungen ohne starke Menüerneuerungen verlassen. Gleichzeitig haben kleinere Herausforderer weiterhin Raum zur Differenzierung durch Braumethoden, Premium-Zutaten oder vorstadtorientierte Convenience-Formate. Das Ergebnis ist ein US-amerikanischer Bubble-Tea-Markt, in dem Betriebsgröße hilft, aber Markenrelevanz und Menütempo weiterhin bestimmen, wer Expansion in Wiederholungsnachfrage umwandeln kann.

Marktführer der US-amerikanischen Bubble-Tea-Branche

-

Kung Fu Tea

-

Gong cha

-

CoCo Fresh Tea and Juice

-

Boba Guys

-

Bubbles Tea and Juice Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Chatime debütiert in Nevada mit 6 geplanten Standorten in Las Vegas. Chatime, eine der weltweit größten Bubble-Tea-Marken mit 1.400+ globalen Standorten, eröffnete seine erste Nevada-Filiale in der Nähe der UNLV und kündigte die Expansion zu einem zweiten Standort im Arts District an, was einen bedeutenden Eintritt in die Mountain-West-Region markiert.

- Juni 2026: Kung Fu Tea kooperiert mit Red Bull für das WM-inspirierte Sortiment „Fearless Infusions”. Kung Fu Tea startete vom 1. Juni bis 24. Juli 2026 eine Co-Branding-Sommerzusammenarbeit mit Red Bull in allen US-Standorten und führte 3 fußballthematische Getränke mit Sammelverpackungen und einem Verbraucher-Gewinnspiel ein, das auf das FIFA-Weltmeisterschaftspublikum abzielte, um inkrementellen Kundenverkehr zu generieren.

- Februar 2026: Kung Fu Tea führt die funktionale Getränkelinie HYDRATION+ Immunity ein. Kung Fu Tea kooperierte mit der Nahrungsergänzungsmarke ADVANCED®, um eine funktionale Wellness-Getränkelinie einzuführen, die Teearomen mit Immun-Nahrungsergänzungsmitteln verbindet und über Amazon und ADVANCED.gg vertrieben wird, was den ersten Schritt der Marke in das Segment der funktionalen Getränke markiert.

Berichtsumfang des US-amerikanischen Bubble-Tea-Marktes

| Milchbasiert |

| Pflanzenbasiert |

| Schwarztee |

| Grüntee |

| Oolong-Tee |

| Andere Teesorten (Kräutertee, Blütentee, Spezialblends) |

| PET-/Glasflaschen |

| Aluminiumdosen |

| Beutel und versiegelte Becherverpackungen |

| Gastronomie | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Fachgeschäfte | |

| Online-Einzelhandelskanäle | |

| Sonstige Vertriebskanäle |

| Nach Basiszutat | Milchbasiert | |

| Pflanzenbasiert | ||

| Nach Teeart | Schwarztee | |

| Grüntee | ||

| Oolong-Tee | ||

| Andere Teesorten (Kräutertee, Blütentee, Spezialblends) | ||

| Nach Verpackungsform | PET-/Glasflaschen | |

| Aluminiumdosen | ||

| Beutel und versiegelte Becherverpackungen | ||

| Nach Vertriebskanal | Gastronomie | |

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Fachgeschäfte | ||

| Online-Einzelhandelskanäle | ||

| Sonstige Vertriebskanäle | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des US-amerikanischen Bubble-Tea-Marktes bis 2031?

Der US-amerikanische Bubble-Tea-Markt soll bis 2031 USD 857,25 Millionen erreichen, gegenüber USD 511,48 Millionen im Jahr 2026, bei einer CAGR von 9,82 %.

Welches Segment führt nach Basiszutat im US-amerikanischen Bubble-Tea-Bereich?

Milchbasierte Rezepturen führten im Jahr 2025 mit einem Anteil von 78,48 %, was zeigt, dass klassische milch- und creamerbasierte Getränke das Bestellvolumen weiterhin verankern.

Welche Teeart wächst am schnellsten im US-amerikanischen Bubble-Tea-Markt?

Grüntee ist die am schnellsten wachsende Teeart mit einer CAGR von 11,02 % bis 2031, während Schwarztee im Jahr 2025 mit einem Anteil von 38,72 % die größte Teebasis blieb.

Wie wettbewerbsintensiv ist das US-amerikanische Bubble-Tea-Geschäft heute?

Der Markt ist halbkonsolidiert, wobei der Entwurf darauf hinweist, dass keine einzelne Marke mehr als 5 % des nationalen Anteils kontrolliert, obwohl Ketten wie Kung Fu Tea, Gong cha und Chatime aktiv expandieren.

Seite zuletzt aktualisiert am: