Größe und Marktanteil des US-amerikanischen Eiermarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

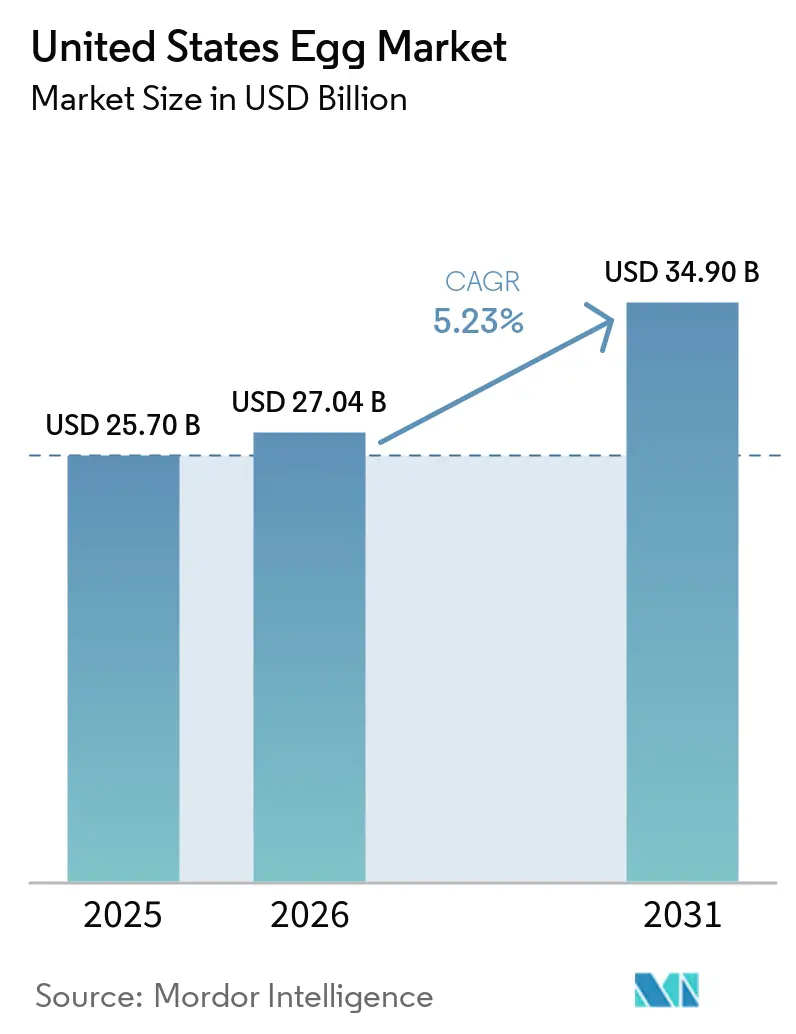

| Marktgröße im Basisjahr (2025) | 25.70 Milliarden US-Dollar |

| Marktgröße (2026) | 27.04 Milliarden US-Dollar |

| Marktgröße (2031) | 34.90 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.23% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Eiermarkts von Mordor Intelligence

Die Größe des US-amerikanischen Eiermarkts wird voraussichtlich von 25,7 Milliarden USD im Jahr 2025 auf 27,04 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 34,90 Milliarden USD erreichen, bei einer CAGR von 5,23 % über den Zeitraum 2026–2031. Der US-amerikanische Eiermarkt durchläuft einen strukturellen Wandel, der sich von kurzfristigen Angebotsschocks hin zu einer stabileren, nachfragegetriebenen Entwicklung verschiebt. Dieser Wandel wird durch eine konstante Verbrauchernachfrage nach kostengünstigen Proteinquellen, zunehmende Präferenzen für veredelte Eiprodukte und ein wachsendes Engagement für ökologisch nachhaltige Beschaffungspraktiken vorangetrieben. Gastronomie-Betreiber und Einzelhändler integrieren zunehmend verarbeitete und Spezialeiprodukte in ihr Angebot, was auf eine starke und anhaltende Nachfrage hindeutet, die über typische Preisschwankungen hinausgeht. Produzenten stehen jedoch weiterhin vor erheblichen Herausforderungen, darunter das Wiederauftreten von Geflügelkrankheiten und die Volatilität der Futterkosten, die beide den Gewinnmargen und der betrieblichen Effizienz Druck bereiten. Dennoch positionieren die Ausrichtung auf Gesundheits- und Ernährungstrends, Fortschritte bei der Produktinnovation und die Erholung der institutionellen Beschaffungsaktivitäten den Markt für nachhaltiges Wachstum und strategische Chancen in den kommenden Jahren.

Wichtigste Erkenntnisse des Berichts

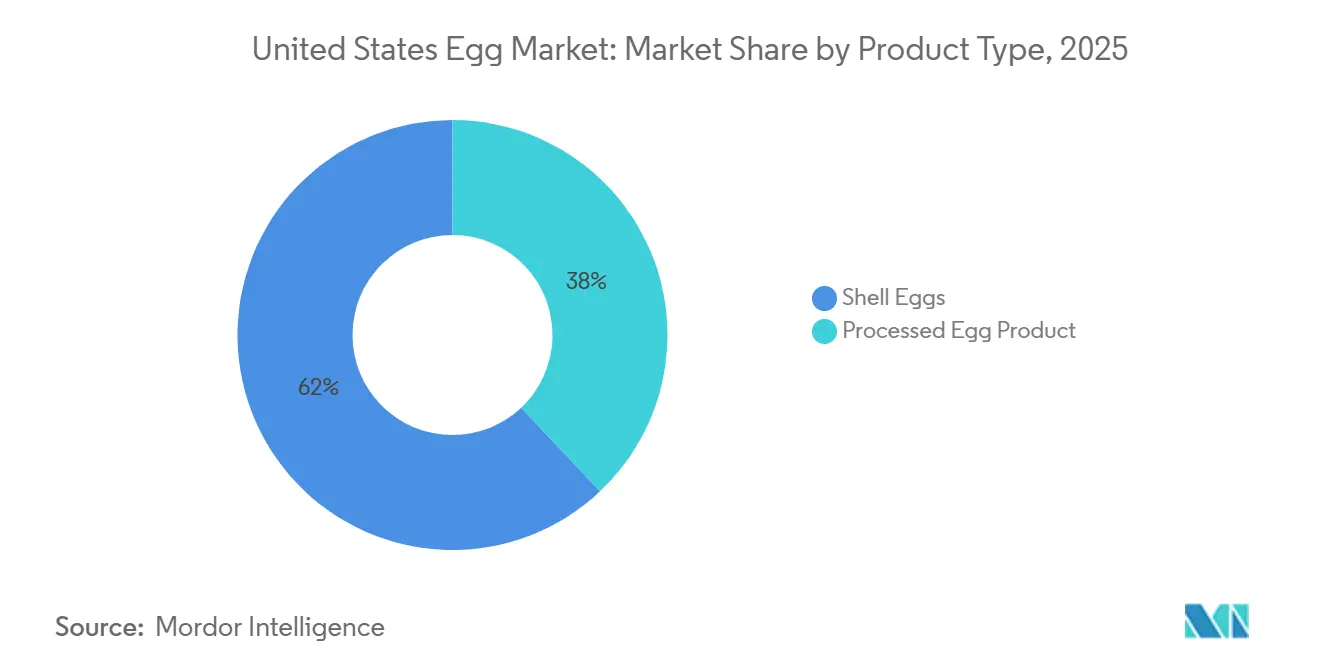

- Nach Produkttyp führten Schaleneier den US-amerikanischen Eiermarkt mit einem Anteil von 62,04 % im Jahr 2025 an, während verarbeitete Eiprodukte voraussichtlich die schnellste CAGR von 6,86 % im Zeitraum 2026–2031 verzeichnen werden.

- Nach Form hielt das Vollei im Jahr 2025 einen Anteil von 57,36 %, während Eiweiß bis 2031 voraussichtlich mit einer CAGR von 5,92 % expandieren wird.

- Nach Kategorie hielt Konventionell im Jahr 2025 einen Anteil von 68,69 % am Umsatz, aber Frei-von wird voraussichtlich bis 2031 mit 6,94 % am schnellsten wachsen.

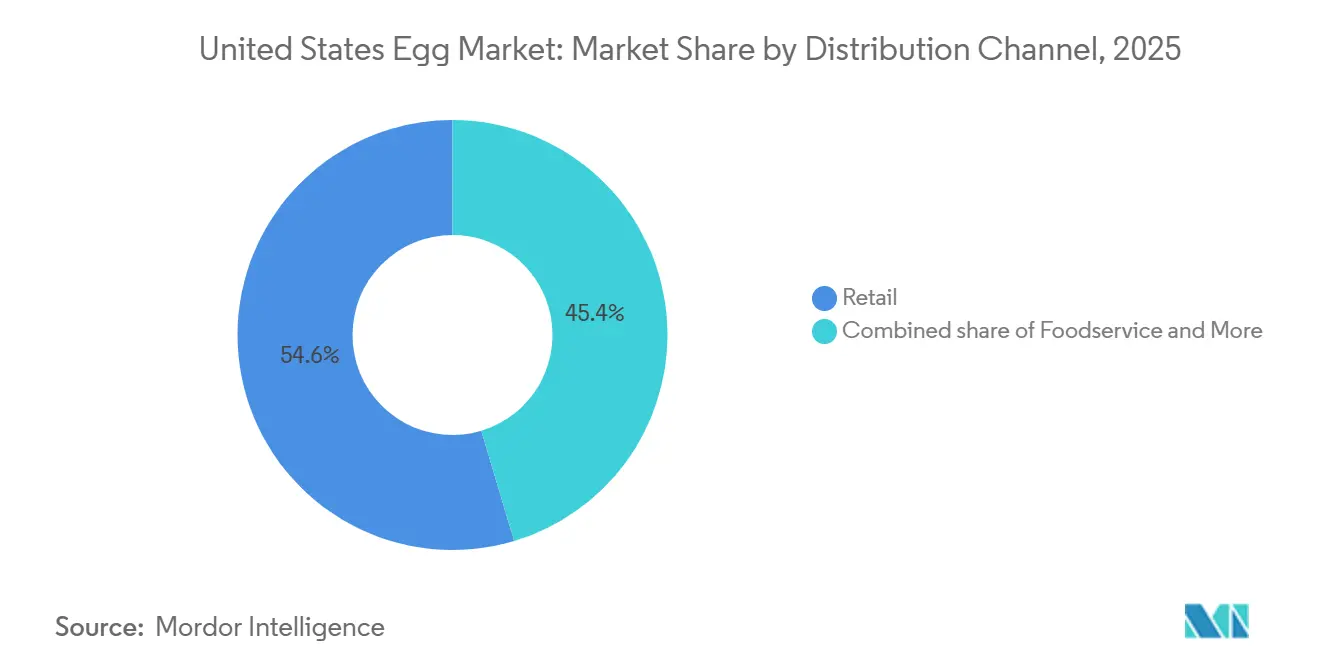

- Nach Vertriebskanal führte der Einzelhandel den US-amerikanischen Eiermarkt mit einem Anteil von 54,63 % im Jahr 2025 an, während die Gastronomie voraussichtlich die schnellste CAGR von 6,12 % im Zeitraum 2026–2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Eiermarkts

Tabelle der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verbraucherpräferenz für proteinreiche und nährstoffdichte Lebensmittel | +1.4% | National, mit stärkerem Zug in städtischen und vorstädtischen Märkten | Langfristig (≥ 4 Jahre) |

| Beschleunigter Wandel hin zu funktionellen und veredelten Eiern | +0.8% | National, konzentriert in Premium-Einzelhandelskanälen im Nordosten, an der Westküste und in großen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung von verarbeiteten Eiprodukten in der Lebensmittelherstellung | +0.7% | National; Verarbeitungszentren im Mittleren Westen (Iowa, Ohio, Indiana) führen beim Volumen | Mittelfristig (2–4 Jahre) |

| Wachstum von Convenience-Lebensmitteln und dem Konsum von verzehrfertigen Mahlzeiten | +0.6% | National, mit höchster Durchdringung in dicht besiedelten Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Starke Erholung der Gastronomie, die die institutionelle Eier-Nachfrage stützt | +0.5% | National; Süd- und Westregionen führen bei der Erholung des Gastronomieverkehrs | Kurzfristig (≤ 2 Jahre) |

| Wachsende Beliebtheit von Eiweiß in der Fitness- und Sporternährung | +0.4% | National, konzentriert in Bundesstaaten mit hoher Dichte an Fitness- und Wellnessmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verbraucherpräferenz für proteinreiche und nährstoffdichte Lebensmittel

In den Vereinigten Staaten werden Eier zunehmend als zuverlässige, nährstoffdichte Proteinquelle anerkannt, die sowohl mit Kosteneffizienz als auch mit gesundheitsbewussten Verbraucherpräferenzen übereinstimmt. Da sich der Markt von stark verarbeiteten Lebensmitteln abwendet, haben Eier als ganzheitliche, erkennbare Proteinoption mit breiter demografischer Anziehungskraft an Bedeutung gewonnen. Ihre Vielseitigkeit in kulinarischen Anwendungen, verbunden mit wachsender Anerkennung in der klinischen Ernährung und strategischen Ernährungsplanung, unterstreicht ihre Bedeutung für die Unterstützung von Gesundheit und Wohlbefinden in verschiedenen Altersgruppen, insbesondere bei älteren Bevölkerungsgruppen. Insbesondere die Ernährungsrichtlinien für Amerikaner 2025–2030, die gemeinsam vom Landwirtschaftsministerium der Vereinigten Staaten (USDA) und dem Ministerium für Gesundheit und Soziale Dienste (HHS) herausgegeben wurden, priorisieren Eier ausdrücklich als die führende empfohlene tierische Proteinquelle. Diese Richtlinien legen auch tägliche Proteinaufnahmeziele von 1,2 bis 1,6 Gramm pro Kilogramm Körpergewicht fest[1]Quelle: American Health Care Association und das National Center for Assisted Living (AHCA/NCAL), DHHS und USDA veröffentlichen Ernährungsrichtlinien für Amerikaner 2025–2030,

ahcancal.org. Diese staatliche Empfehlung stärkt das Verbrauchervertrauen und festigt die Position von Eiern als grundlegenden Bestandteil moderner Ernährungsmuster. Insgesamt bieten diese Faktoren eine solide Grundlage für eine anhaltende Nachfrage und positionieren Eier als zuverlässiges, anpassungsfähiges und wirtschaftlich tragfähiges Element der täglichen Ernährung.

Beschleunigter Wandel hin zu funktionellen und veredelten Eiern

Im US-amerikanischen Eiermarkt vollzieht sich ein bedeutender Wandel, der durch die zunehmende Verbraucherpräferenz für funktionelle und veredelte Kategorien angetrieben wird. Die Nachfrage nach käfigfreien, ökologischen und weidegezüchteten Eiern veranlasst erhebliche strukturelle Veränderungen in der gesamten Lieferkette. Dieser Trend zur Premiumisierung wird durch gesetzliche Anforderungen im Bereich des Tierschutzes und ein wachsendes Verbraucherbewusstsein für Transparenz hinsichtlich der Produktherkunft unterstützt. Marken, die zertifizierten Standards Priorität einräumen und diese einhalten, gewinnen nicht nur Marktanteile, sondern fördern auch langfristige Kundenbindung. Insbesondere bleibt die Nachfrage nach Spezialeiern trotz Preisvolatilität stark und volumengetrieben, was auf eine Kategorieelastizität hindeutet, die nachhaltiges Wachstum unterstützt. Führende Produzenten wie Cal-Maine erweitern ihre Farmnetzwerke und verlagern ihre Strategien von der Kapazitätserweiterung hin zu einer tieferen Marktdurchdringung. Diese Entwicklung signalisiert, dass veredelte Eier den Übergang von einer Nischenadoption zu einem grundlegenden Bestandteil des Massenkonsums vollziehen. Darüber hinaus verstärkt die Bereitschaft der Verbraucher, tierschutzzertifizierten Produkten auch in preissensiblen Szenarien Vorrang zu geben, diesen Schwung. Insgesamt unterstreicht diese Entwicklung die entscheidende Rolle von ethischer Beschaffung und funktioneller Innovation bei der Neudefinition der Wettbewerbslandschaft und der Gestaltung der nächsten Wachstumsphase für den Markt.

Zunehmende Verwendung von verarbeiteten Eiprodukten in der Lebensmittelherstellung

Da US-amerikanische Lebensmittelhersteller zunehmend verarbeiteten Eiprodukten gegenüber traditionellen Schaleneiern den Vorzug geben, durchläuft der US-amerikanische Eiermarkt einen bedeutenden Wandel. Diese verarbeiteten Formate, wie flüssige Eiprodukte, gefrorene Eiprodukte und getrocknete Eiprodukte, werden für ihre betriebliche Effizienz, Produktkonsistenz und verbesserten Sicherheitsstandards geschätzt. Gastronomie-Betreiber, die diese Produkte zunächst in Zeiten der Preisvolatilität eingeführt haben, sind zu einer langfristigen Nutzung übergegangen, was ein nachhaltiges Marktwachstum antreibt. Gleichzeitig integrieren Lebensmittelhersteller verarbeitete Eiprodukte in ein breites Anwendungsspektrum, darunter Backwaren, Saucen, Mahlzeitenbausätze und klinische Ernährungslösungen, was diese Produkte weiter in die Wertschöpfungskette einbettet. Die behördliche Aufsicht gemäß dem Eiprodukte-Inspektionsgesetz stärkt die Wettbewerbsposition großer Verarbeiter, fördert die Konsolidierung der Branche und schafft einen robusten Wettbewerbsvorteil. Insgesamt verdeutlichen diese Entwicklungen die Entwicklung verarbeiteter Eiprodukte von vorübergehenden Notfallmaßnahmen zu strategischen Wachstumstreibern, die die Lieferkettenstrukturen und Nachfragemuster innerhalb des Marktes grundlegend umgestalten.

Starke Erholung der Gastronomie, die die institutionelle Eier-Nachfrage stützt

In den Vereinigten Staaten treibt die Erholung des Gastronomiesektors die institutionelle Eier-Nachfrage erheblich an. Restaurants, Hotels, Fluggesellschaften und Cateringdienste setzen zunehmend auf standardisierte, veredelte Eiformate. Der Nationale Restaurantverband prognostiziert, dass der Umsatz der US-amerikanischen Restaurant- und Gastronomiebranche bis 2026 1,55 Billionen USD erreichen wird[2]Quelle: Nationaler Restaurantverband, Zustand der Restaurantbranche 2026,

restaurant.org. Dieses Wachstum wird hauptsächlich durch Full-Service- und Fast-Casual-Gastronomie angetrieben, wobei auch das institutionelle Catering eine Expansion erlebt. Schnellrestaurants und Fast-Casual-Gastronomie-Betriebe, insbesondere solche mit Schwerpunkt auf Frühstücksangeboten, priorisieren vorgekochte und portionskontrollierte Eiprodukte. Diese Verschiebung stellt eine Abkehr von traditionellen losen Schaleneiern dar und betont verarbeitete Lösungen, die Konsistenz, Sicherheit und Arbeitseffizienz bieten. Diese Transformation ist nicht nur eine Rückkehr zu den Verbrauchsmustern vor der Krise, sondern eine strategische Neukonfiguration der Beschaffungspraktiken, die großen, zertifizierten Lieferanten den Vorzug gibt, die in der Lage sind, spezifikationsgetriebene Verträge zu erfüllen. Da vertikal integrierte Produzenten ihre Portfolios an zubereiteten Lebensmitteln erweitern, wird der Gastronomiekanal zu einem entscheidenden Wachstumstreiber und festigt die Rolle von Eiern als vielseitige und unverzichtbare Zutat auf institutionellen Gastronomieplattformen.

Tabelle der Hemmnisanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wiederkehrende Ausbrüche der Vogelgrippe, die Angebot und Preise stören | -1.2% | National; Bundesstaaten entlang des Mississippi-Flyways und des Zentralen Flyways sind dem höchsten saisonalen Risiko ausgesetzt | Langfristig (≥ 4 Jahre) |

| Zunehmende regulatorische Kontrolle bei Tierschutz und Produktionspraktiken | -0.4% | National; stärkster Konformitätsdruck in Kalifornien, Massachusetts und Bundesstaaten, die ähnliche Standards übernehmen | Mittelfristig (2–4 Jahre) |

| Wachsender Wettbewerb durch pflanzliche Eialternativen | -0.3% | National; konzentrierte Auswirkungen im städtischen Einzelhandel und in der Premium-Gastronomie | Langfristig (≥ 4 Jahre) |

| Steigende Futterkosten, die die Produzentmargen belasten | -0.5% | National; größte Auswirkungen in Bundesstaaten mit längeren Futter-Transportwegen vom Maisanbaugürtel | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wiederkehrende Ausbrüche der Vogelgrippe, die Angebot und Preise stören

Im US-amerikanischen Eiermarkt sind wiederkehrende Ausbrüche der hochpathogenen Vogelgrippe (HPAI) zu einem kritischen destabilisierenden Faktor geworden. Diese Ausbrüche führen zu anhaltenden Angebotsunterbrechungen und erheblicher Preisvolatilität, die sowohl den Einzelhandels- als auch den Gastronomiekanal beeinträchtigen. Die primäre Herausforderung ergibt sich aus der Asymmetrie in der Angebotsreaktion: Während die Bestandsreduzierung während der Ausbrüche sofort erfolgt, erfordert der Wiederaufbau der Bestände mehrere Monate, was zu anhaltenden Angebotslücken führt, die für Käufer schwer zu mildern sind. Laut dem Amerikanischen Landwirtschaftsverband waren zwischen Januar und März 2026 fast 21 Millionen Tiere betroffen[3]Quelle: Amerikanischer Landwirtschaftsverband, Sinkende Eierpreise belasten Landwirte,

fb.org. Diese Daten verdeutlichen, dass der Ausbruchszyklus aktiv, episodisch und saisonal an die Zugvogelrouten gebunden bleibt. Diese anhaltenden Risiken destabilisieren nicht nur den Markt und untergraben das Verbrauchervertrauen, sondern beschleunigen auch die Einführung von Substituten, wie pflanzlichen Alternativen und importierten Eiprodukten. Trotz der Bemühungen um Durchbrüche bei Biosicherheitsmaßnahmen arbeitet die Branche weiterhin nach einem Modell, bei dem Angebotsschocks in die Preisgestaltung einkalkuliert werden. Dieses Umfeld erhöht den Druck auf die Produzenten, Resilienz, strategische Investitionen und Innovation in Einklang zu bringen, um die langfristige Wettbewerbsfähigkeit im Markt zu erhalten.

Steigende Futterkosten, die die Produzentmargen belasten

Im US-amerikanischen Eiermarkt komprimieren steigende Futterkosten, die durch die schwankenden Preise von Mais und Sojaschrot angetrieben werden, die Gewinnmargen der Produzenten erheblich und destabilisieren die gesamte Branche. Futterkosten, die den größten Anteil an den Produktionskosten ausmachen, sind so stark gestiegen, dass zahlreiche Produzenten mit Verlust arbeiten. Dies hat die Konsolidierung kleinerer Landwirtschaftsbetriebe beschleunigt und Schwachstellen in der Lieferkette eingeführt. Darüber hinaus haben Änderungen in der Handelspolitik, insbesondere Zollimplementierungen, die die Getreidemärkte beeinflussen, eine weitere Komplexitätsebene hinzugefügt, die die Preisvolatilität verschärft und die langfristige strategische Planung behindert. Infolgedessen überdenken die Produzenten ihre Wettbewerbsstrategien und konzentrieren sich darauf, ein Gleichgewicht zwischen betrieblicher Effizienz, Skalierbarkeit und Resilienz zu erreichen. Die anhaltende Volatilität der Futterkosten hat sich von einer vorübergehenden Herausforderung zu einem strukturellen Risiko innerhalb der Branche entwickelt. Diese finanzielle Belastung treibt die Produzenten dazu an, Diversifizierungsmöglichkeiten zu erkunden und in innovative Produktformate zu investieren, um den Margendruck zu mildern. Letztendlich stellen die steigenden Futterkosten nicht nur ein kurzfristiges Hindernis dar, sondern sind ein entscheidender Faktor, der die zukünftige Entwicklung und Konsolidierung der Branche beeinflusst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Verarbeitete Formate gleichen einen von Schaleneiern dominierten Markt neu aus

Im Jahr 2025 hielten Schaleneier einen dominanten Anteil von 62,04 % am US-amerikanischen Eiermarkt und festigten ihren Status als primäre Wahl für den Haushaltskonsum sowohl im Einzelhandels- als auch im Gastronomiekanal. Supermärkte bewerben überwiegend konventionelle weiße Schaleneier, während Spezialeinzelhändler braune Schaleneier als Premiumprodukt positionieren, das häufig mit Freilandhaltung und Erbassen assoziiert wird. Die weitverbreitete Bekanntheit und das Verbrauchervertrauen in Schaleneier etablieren sie fest als Eckpfeiler des Marktes, auch wenn sich die Verbrauchernachfragemuster weiterentwickeln. Ihre verankerte Rolle in der täglichen Ernährung unterstreicht ihre kritische Bedeutung innerhalb der Wertschöpfungskette der Branche.

Umgekehrt verzeichnen verarbeitete Eiprodukte, einschließlich flüssiger Eiprodukte, gefrorener Eiprodukte und getrockneter Eiprodukte, ein rasantes Wachstum mit einer prognostizierten CAGR von 6,86 % von 2026 bis 2031. Dieses Wachstum spiegelt einen strukturellen Wandel in der Gastronomie und im verarbeitenden Gewerbe hin zu spezifikationsgetriebenem Einkauf wider, der Konsistenz, Sicherheit und betriebliche Effizienz priorisiert. Anwendungen in Backwaren, Saucen, Mahlzeitenbausätzen und klinischer Ernährung unterstreichen ihre wachsende Relevanz weiter. Darüber hinaus erschließen Fortschritte in der Trocknungs- und Filtrationstechnologie neue Möglichkeiten in Proteinergänzungsmitteln und industriellen Lebensmittelprogrammen. Diese Aufwärtsentwicklung positioniert verarbeitete Eiformate als strategischen Wachstumstreiber, der die historische Abhängigkeit des Marktes von Schaleneiern schrittweise reduziert. Ihre Anpassungsfähigkeit über verschiedene Anwendungen hinweg stärkt nicht nur ihre Bedeutung, sondern etabliert sie auch als Schlüsselfaktor für die zukünftige Marktexpansion und Wettbewerbsdifferenzierung.

Nach Form: Vollei dominiert, Eiweiß gewinnt als funktionelle Zutat an Bedeutung

Im US-amerikanischen Eiermarkt behaupten Volleier eine dominante Position und machen 57,36 % des Marktwerts im Jahr 2025 aus. Diese Führungsposition wird durch ihr umfassendes Nährwertprofil und ihre breite kulinarische Anwendbarkeit angetrieben. Volleier werden im Einzelhandels-, Gastronomie- und Industriesektor umfassend eingesetzt. Die wachsende Beliebtheit von Fast-Casual-Frühstücksangeboten stärkt ihre Nachfrage weiter. Obwohl andere Eiformate Marktanteile gewinnen, bleiben Volleier aufgrund ihrer Anpassungsfähigkeit in verschiedenen kulinarischen und ernährungsbezogenen Kontexten ein Eckpfeiler der Verbraucherernährung und industrieller Anwendungen. Diese verankerte Position unterstreicht ihre kritische Rolle im Markt und gewährleistet Stabilität und Kontinuität, während sich der Markt weiterentwickelt.

Umgekehrt stellt Eiweiß das am schnellsten wachsende Segment dar, mit einer prognostizierten CAGR von 5,92 % von 2026 bis 2031. Dieses Wachstum wird hauptsächlich durch den zunehmenden Einfluss der Fitnesskultur, die Einführung proteinzentrierter Ernährungspraktiken und die steigende Nachfrage nach fettarmen, bioverfügbaren Zutaten angetrieben. Ihre Einbindung in Sporternährungsprodukte und klinische Ernährungsformulierungen wird durch staatliche Ernährungsrichtlinien weiter unterstützt, die Eier als bevorzugte Proteinquelle hervorheben. Über institutionelle Anwendungen hinaus hat die Einführung von flüssigem Eiweiß im Einzelhandel nach dem Preisanstieg 2025 beschleunigt und eine Stammkundenbasis aufgebaut, die über fitnessbegeisterte Personen hinausgeht. Diese Aufwärtsentwicklung positioniert Eiweiß als strategischen Wachstumstreiber, der funktionelle Vielseitigkeit mit starker Verbraucheranziehungskraft verbindet und seine Entwicklung von einem Nischenprodukt zu einer Mainstream-Proteinlösung signalisiert.

Nach Kategorie: Konventionell hält das Volumen, Frei-von dominiert das Wertwachstum

Im Jahr 2025 dominierten konventionelle Eier den US-amerikanischen Eiermarkt mit einem Marktanteil von 68,69 %. Ihre Marktführerschaft wird durch preissensible Einzelhandelskäufer, große Gastronomieketten und industrielle Großabnehmer gestützt. Obwohl ihr umfangreiches Volumen sicherstellt, dass sie den Großteil des absoluten Umsatzes generieren, ist ihre Preissetzungsmacht strukturell begrenzt, da Einzelhändler und Gastronomie sich zur Beschaffung käfigfreier Eier verpflichtet haben. Innerhalb dieser Kategorie erzielen braune Eier einen bescheidenen Aufpreis, der auf Verbraucherwahrnehmungen von Farmfrische und natürlichen Fütterungspraktiken zurückzuführen ist. Diese Differenzierung verschafft den Produzenten einen Wettbewerbsvorteil, der unabhängig von zertifizierten Tierschutzstandards ist. Da der Markt auf höherwertige Alternativen umsteigt, bleiben konventionelle Eier das Rückgrat der Lieferkette und gewährleisten Stabilität und Bedarfsdeckung.

Andererseits stellt die Frei-von-Kategorie, die käfigfreie, ökologische und weidegezüchtete Eiformate umfasst, das am schnellsten wachsende Segment dar, mit einer prognostizierten CAGR von 6,94 % von 2026 bis 2031. Dieses Wachstum wird durch verbindliche Compliance-Fristen gemäß Proposition 12 in Kalifornien und ähnlichen bundesstaatlichen Vorschriften vorangetrieben, die die Beschaffungsstrategien im Einzelhandels- und Gastronomiesektor neu gestalten. Produzenten wie Vital Farms führen den Weg an, indem sie präzise Weidemanagementpraktiken implementieren, was einen Wandel hin zu datengesteuerten Produktionsmethoden in einer traditionell beziehungsbasierten Lieferkette signalisiert. Mit Preisaufschlägen, die häufig das Zwei- bis Dreifache konventioneller Eier betragen, gewinnen Frei-von-Produkte Verbraucherloyalität und ermöglichen es frühen Anwendern mit zertifizierter Herkunft, stärkere Positionen in Vertragsverhandlungen zu sichern. Diese Wachstumsentwicklung unterstreicht, wie tierschutzzertifizierte und herkunftsorientierte Eiformate nicht nur Wertschöpfung vorantreiben, sondern auch die Wettbewerbsdynamik innerhalb der Branche neu definieren.

Nach Vertriebskanal: Dominanz des Einzelhandels verankert den Marktwert

Im Jahr 2025 dominierte der Einzelhandel, angeführt von Supermärkten und Verbrauchermärkten, den US-amerikanischen Eiermarkt mit einem Anteil von 54,63 % und bediente verschiedene Einkommensgruppen. Städtische und vorstädtische Gebiete, die durch kleinere Warenkörbe und häufige Einkäufe gekennzeichnet sind, erhalten zusätzliche Reichweite durch Convenience-Stores und Lebensmittelgeschäfte. Der E-Commerce schafft sich eine wichtige Nische und erleichtert die direkte Kühlkettenlieferung an Verbraucher für verderbliche Waren. Abonnementbasierte Modelle verschaffen Spezial- und Weidemarken einen Wettbewerbsvorteil, stärken die Kundenbindung und gewährleisten eine konstante Nachfrage. Diese Dominanz des Einzelhandels dient nicht nur als Eckpfeiler des Marktwerts, sondern entwickelt sich auch als Reaktion auf den wachsenden Einfluss digitaler Plattformen weiter.

Unterdessen befindet sich der Gastronomie-/HoReCa-Kanal auf einem Wachstumskurs und soll von 2026 bis 2031 mit einer CAGR von 6,12 % expandieren. Dieses Wachstum wird durch die Erholung von Restaurants, Hotels, Fluggesellschaften und institutionellen Cateringdiensten angetrieben. Die Prognose des Nationalen Restaurantverbands von 1,55 Billionen US-Dollar (USD) an Gesamtumsatz im US-amerikanischen Gastronomiesektor für 2026 verdeutlicht die erheblichen Chancen für Eierlieferanten. Ein bedeutender Trend in diesem Kanal ist die rasche Einführung vorverarbeiteter Produkte – wie flüssige Eier, gefrorene Omeletts und vorgekochte Patties –, die für ihre Konsistenz, Sicherheit und Arbeitseffizienz geschätzt werden. Vertikal integrierte Produzenten, insbesondere solche mit zertifizierten Lebensmittelsicherheitsnachweisen, nutzen diesen Trend, unterstützt durch Großlieferverträge und ihre Fähigkeit, spezifikationsgetriebene Anforderungen zu erfüllen. Da der Gastronomiesektor expandiert, treibt er nicht nur das Volumenwachstum an, sondern katalysiert auch strukturelle Veränderungen innerhalb des Eiermarkts.

Geografische Analyse

Der Mittlere Westen bleibt der Eckpfeiler des US-amerikanischen Eiermarkts. Gestützt durch Großbetriebe, die Nähe zur Futtergetreideproduktion und robuste Vertriebsnetzwerke gewährleistet der Mittlere Westen eine stetige Versorgung. Die engen Verbindungen dieser Region zu Einzelhandels- und Gastronomiekanälen festigen ihre zentrale Rolle bei der nationalen Eierverfügbarkeit weiter. Trotz Herausforderungen wie Futterkostenschwankungen und Krankheitsbedrohungen festigen das umfangreiche Volumen und die Infrastruktur des Mittleren Westens seinen Status als Anker der Branche.

Die Westregion steigt rapide auf, angetrieben durch regulatorische Impulse und einen Verbraucherwandel hin zu käfigfreien, ökologischen und weidegezüchteten Eiern. Proposition 12 in Kalifornien hat beispielsweise den Übergang zu diesen „Frei-von”-Kategorien beschleunigt. Dieser Wandel kommt nicht nur konformen Produzenten zugute, sondern nutzt auch die Bereitschaft der Verbraucher, in ethisch beschaffte Produkte zu investieren. Infolgedessen schnitzt sich die Westregion eine Nische an der Spitze der Premiumisierung und Innovation im nationalen Eiermarkt.

Die südlichen und nordöstlichen Regionen fungieren als dynamisches Duo, das Angebot und Nachfrage harmonisiert. Die südliche Region mit ihrem aufstrebenden Gastronomiesektor und ihrer Exportlogistik ergänzt die städtischen Märkte der nordöstlichen Region, die Spezial- und Markeneier begehren. Diese Synergie diversifiziert nicht nur die nationale Landschaft, sondern stärkt sie auch, indem sie großvolumige Konsistenz mit Premium-Wachstum ausbalanciert. Die Stabilität des Mittleren Westens, der Schwung der Westregion und die Partnerschaft zwischen Süden und Nordosten verdeutlichen die geografischen Nuancen, die die Strategien im Eiermarkt prägen.

Wettbewerbslandschaft

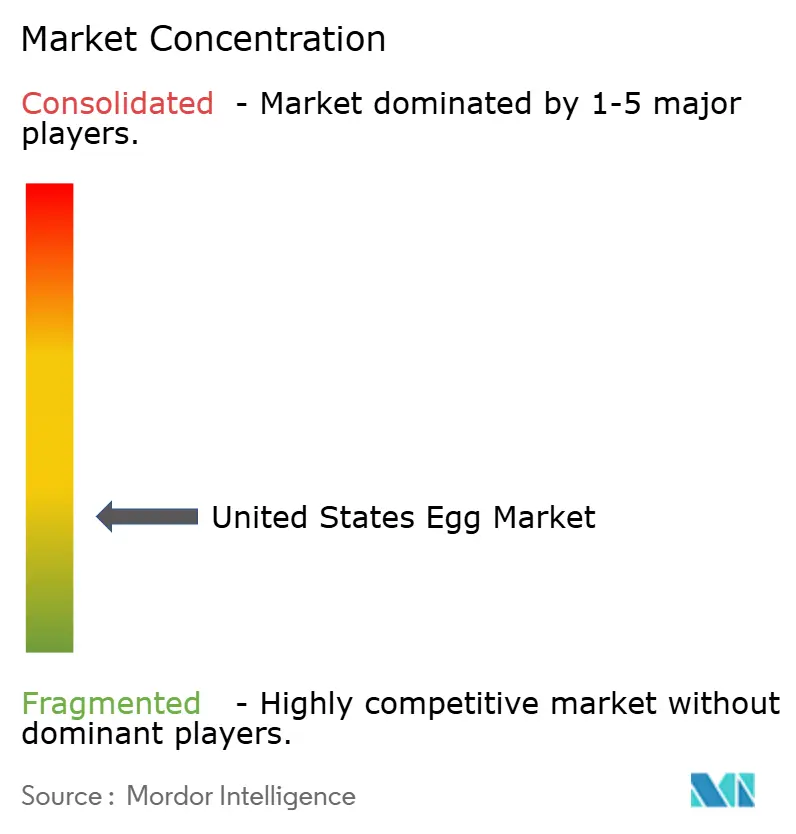

Die Wettbewerbslandschaft des US-amerikanischen Eiermarkts ist durch Fragmentierung geprägt, wobei eine Mischung aus nationalen Marktführern, regionalen Produzenten und Nischenspezialisten in Rohstoff- und Spezialsegmenten konkurriert. Cal-Maine Foods sticht als größter inländischer Produzent hervor und strukturiert sein Geschäftsmodell aktiv durch Akquisitionen und Diversifizierung in Spezial- und zubereitete Lebensmittel um. Sein bewusster Schwenk hin zu margenstarken Kategorien spiegelt einen breiteren Branchentrend wider, die Abhängigkeit von volatilen Schaleneizyklen zu reduzieren. Im Premium-Segment expandiert Vital Farms weiterhin sein zertifiziertes Weidemodell, stärkt die Markenloyalität und positioniert sich als Marktführer bei herkunftsorientierten Produkten. Unterdessen ist internationales Kapital durch Global Eggs in den Markt eingetreten, das im Mai 2025 Hillandale Farms erwarb, was das wachsende globale Interesse an der US-amerikanischen Eierproduktion und Konsolidierungsmöglichkeiten signalisiert.

Über diese Hauptakteure hinaus entstehen Weißraum-Chancen bei Premium-Markenprodukten und verarbeiteten Eizutaten. Kleinere Produzenten nutzen Herkunft, regenerative Landwirtschaft und Nachhaltigkeitsnachweise, um starke Einzelhandelsaufschläge zu erzielen, während Integratoren sich auf die Lieferung spezifikationskonformer Volumina an Industriekäufer konzentrieren. Rembrandt Foods verkörpert dieses Modell, indem es den volatilen Schalenei-Einzelhandelsmarkt umgeht und auf Konsistenz, Anpassung und Lebensmittelsicherheitsnachweise für Lebensmittelhersteller und Gastronomieketten setzt. Innovation gestaltet auch die Wettbewerbsgrenze neu, wobei Unternehmen wie The EVERY Company Präzisionsfermentation von Eiproteinen verfolgen und andere Sprühtrocknungstechnologien für Eiweißpulver vorantreiben, was potenziell Kostenstrukturen und Versorgungsmodelle stören könnte.

Regionale Produzenten wie MPS Egg Farms, Daybreak Foods, Herbruck's Poultry Ranch und Weaver Brothers bleiben entscheidend für den Wettbewerbsmix und betonen Zuverlässigkeit, direkte Kundenbeziehungen und Nachhaltigkeitspraktiken. Weaver Brothers hat beispielsweise eine Partnerschaft mit Ductor Americas geschlossen, um erneuerbare Energie und organische Düngerlösungen zu entwickeln, was zeigt, wie Kreislauflandwirtschaftsnachweise zu relevanten Differenzierungsmerkmalen bei Beschaffungsentscheidungen werden. Zusammen veranschaulichen diese Akteure einen Markt, in dem Skalierung, Innovation und Nachhaltigkeit zunehmend entscheidende Hebel des Wettbewerbsvorteils sind, die sowohl die aktuelle Positionierung als auch die langfristige Strategie prägen.

Marktführer der US-amerikanischen Eierindustrie

Cal-Maine Foods, Inc.

Rose Acre Farms, Inc.

Michael Foods, Inc.

Hillandale Farms

Rembrandt Foods

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Global Eggs, geführt von Ricardo Faria, erwarb Pearl Valley Egg Farms, einen familiengeführten Eiproduzenten mit Sitz in Illinois. Durch diese Akquisition erweiterte Global Eggs seinen Bestand um etwa zwei Millionen Legehennen. Für Pearl Valley Farms stellte die Transaktion ein bedeutendes neues Kapitel dar.

- März 2026: Cal-Maine Foods, Inc. schloss die Akquisition der Schaleneier-, Eiprodukte- und zubereiteten Lebensmittel-Assets von Creighton Brothers LLC, einschließlich Crystal Lake LLC, für ungefähr 128,5 Millionen USD ab, vorbehaltlich üblicher Anpassungen nach dem Abschluss. Diese Akquisition erweiterte das Volumen und die geografische Reichweite des Unternehmens im Schalenei-Markt, deckte sowohl Spezial- als auch konventionelle Eier ab und fügte seinem Portfolio ein erhebliches Wachstum hinzu.

- März 2026: Global Egg Company, der weltweit führende Produzent und Distributor von Tischeiern, hat eine Vereinbarung mit Warburg Pincus gesichert, einem Vorreiter im globalen Wachstumsinvestment. Mit der Investition, die den Unternehmenswert auf bemerkenswerte 8 Milliarden USD beziffert, bekräftigt Warburg Pincus sein Engagement für die Zusammenarbeit mit herausragenden Gründern und die Unterstützung globaler Unternehmen, die für erhebliches Wachstum positioniert sind. Das Kapital für diese Transaktion stammt aus dem Warburg Pincus Capital Solutions Founders Fund ("WPCS FF").

Berichtsumfang des US-amerikanischen Eiermarkts

Eier sind ein natürliches Lebensmittelprodukt, das von Vögeln, am häufigsten von Hennen, gelegt wird und weitverbreitet als Grundnahrungsquelle für Protein und essentielle Nährstoffe konsumiert wird. Strukturell bestehen sie aus einer Schutzschale, einem Albumin (Eiweiß) und einem Eigelb, die jeweils unterschiedliche biologische und ernährungsbezogene Funktionen erfüllen.

Der US-amerikanische Eiermarkt ist nach Produkttyp, Form, Kategorie und Vertriebskanal segmentiert. Nach Produkttyp ist der Markt in Schaleneier und verarbeitete Eiprodukte segmentiert. Nach Form ist der Markt in Vollei, Eigelb und Eiweiß segmentiert. Nach Kategorie ist der Markt in Konventionell und Frei-von segmentiert. Nach Vertriebskanal ist der Markt in Industrie, Gastronomie/HoReCa und Einzelhandel segmentiert.

| Schaleneier | Weiß |

| Braun | |

| Verarbeitete Eiprodukte | Flüssige Eier |

| Gefrorene Eier | |

| Getrocknete/Pulverisierte Eier |

| Vollei |

| Eigelb |

| Eiweiß |

| Konventionell |

| Frei-von |

| Industrie | Lebensmittelherstellung |

| Nicht-Lebensmittel-Endverwendung | |

| Gastronomie/HoReCa | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores/Lebensmittelgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige |

| Nach Produkttyp | Schaleneier | Weiß |

| Braun | ||

| Verarbeitete Eiprodukte | Flüssige Eier | |

| Gefrorene Eier | ||

| Getrocknete/Pulverisierte Eier | ||

| Form | Vollei | |

| Eigelb | ||

| Eiweiß | ||

| Nach Kategorie | Konventionell | |

| Frei-von | ||

| Nach Vertriebskanal | Industrie | Lebensmittelherstellung |

| Nicht-Lebensmittel-Endverwendung | ||

| Gastronomie/HoReCa | ||

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores/Lebensmittelgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Eiermarkt?

Der Markt wurde im Jahr 2025 auf 25,7 Milliarden USD geschätzt und soll bis 2031 einen Wert von 34,9 Milliarden USD erreichen, mit einer CAGR von 5,23 % (2026–2031).

Welcher Produkttyp hat den größten Anteil?

Schaleneier führten im Jahr 2025 mit einem Anteil von 62,04 %, während verarbeitete Eiprodukte mit einer CAGR von 6,86 % (2026–2031) am schnellsten wachsen.

Welche Form dominiert den Konsum?

Volleier machten im Jahr 2025 einen Anteil von 57,36 % aus, während Eiweiß mit einer CAGR von 5,92 % (2026–2031) am schnellsten expandiert.

Welche Kategorie führt den Markt an?

Konventionelle Eier hielten im Jahr 2025 einen Anteil von 68,69 %, während Frei-von-Eier (käfigfrei, ökologisch, weidegezüchtet) mit einer CAGR von 6,94 % (2026–2031) am schnellsten wachsen.

Welcher Vertriebskanal ist der größte?

Der Einzelhandel machte im Jahr 2025 einen Anteil von 54,63 % aus, während die Gastronomie mit einer CAGR von 6,12 % (2026–2031) der am schnellsten wachsende Kanal ist.

Seite zuletzt aktualisiert am: