米国バブルティー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

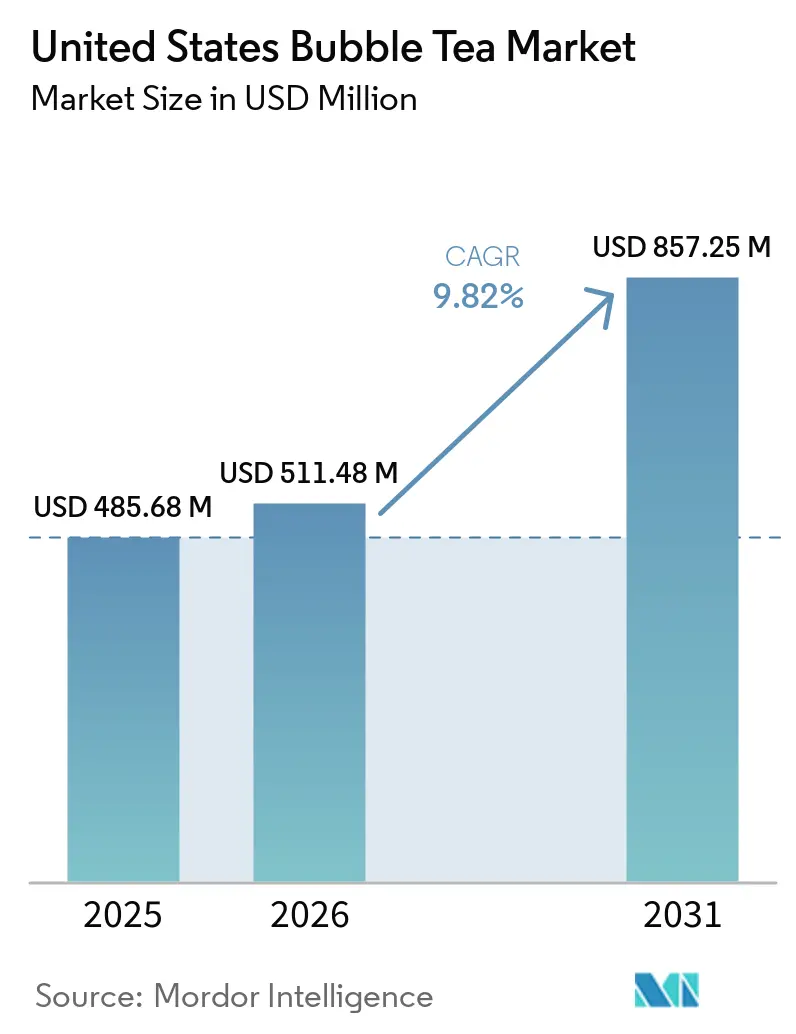

| 基準年の市場規模 (2025) | 485.68 百万米ドル |

| 市場規模 (2026) | 511.48 百万米ドル |

| 市場規模 (2031) | 857.25 百万米ドル |

| 成長率 (2026 - 2031) | 9.82% CAGR |

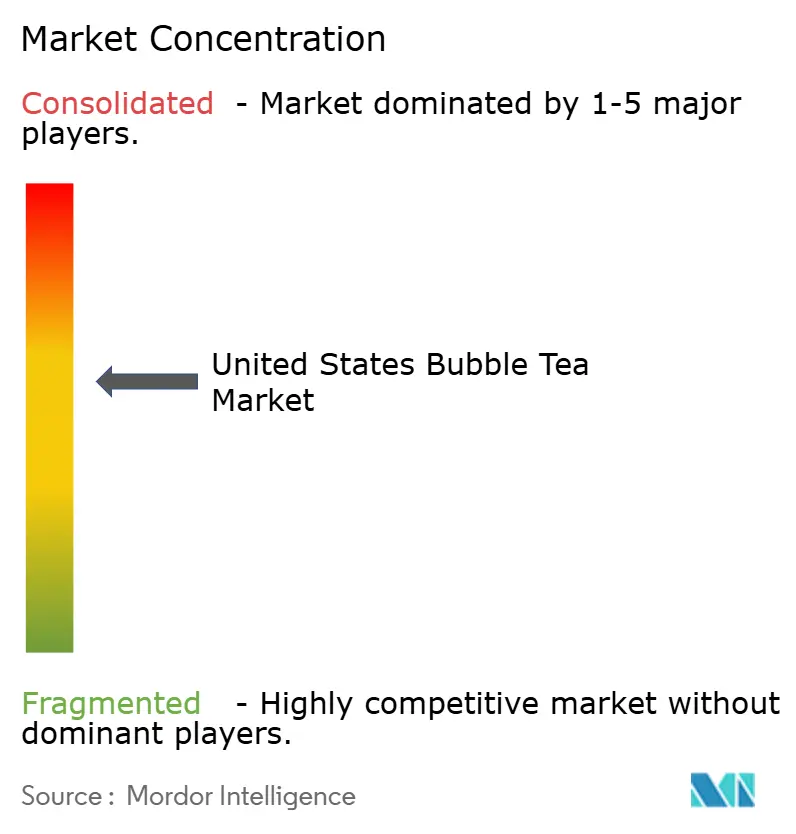

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国バブルティー市場分析

米国バブルティー市場は2026年に5億1,148万米ドルと評価されており、CAGRが9.82%で2031年までに8億5,725万米ドルに達する見込みです。ミルクベースの飲料は依然として数量のベースラインを設定しており、植物性ベースのフォーマットはカテゴリーのプレミアム端を拡大しています。フードサービスは消費者への主要な流通経路であり続けていますが、既製飲料製品がより広い棚スペースに進出するにつれて小売需要が高まっています。フランチャイズの拡大、メニューイノベーションの強化、デジタル注文が2026年を通じてカテゴリーが新たな機会と新たな商圏に到達するのを支援しています。同時に、砂糖への懸念と高いタピオカ原材料コストが、小規模チェーンや独立店舗の運営基準を引き上げています。これにより、米国バブルティー市場は、一貫性、供給、および製品刷新サイクルを大規模に管理できるブランドに有利な成長軌道を維持しています。

主要レポートのポイント

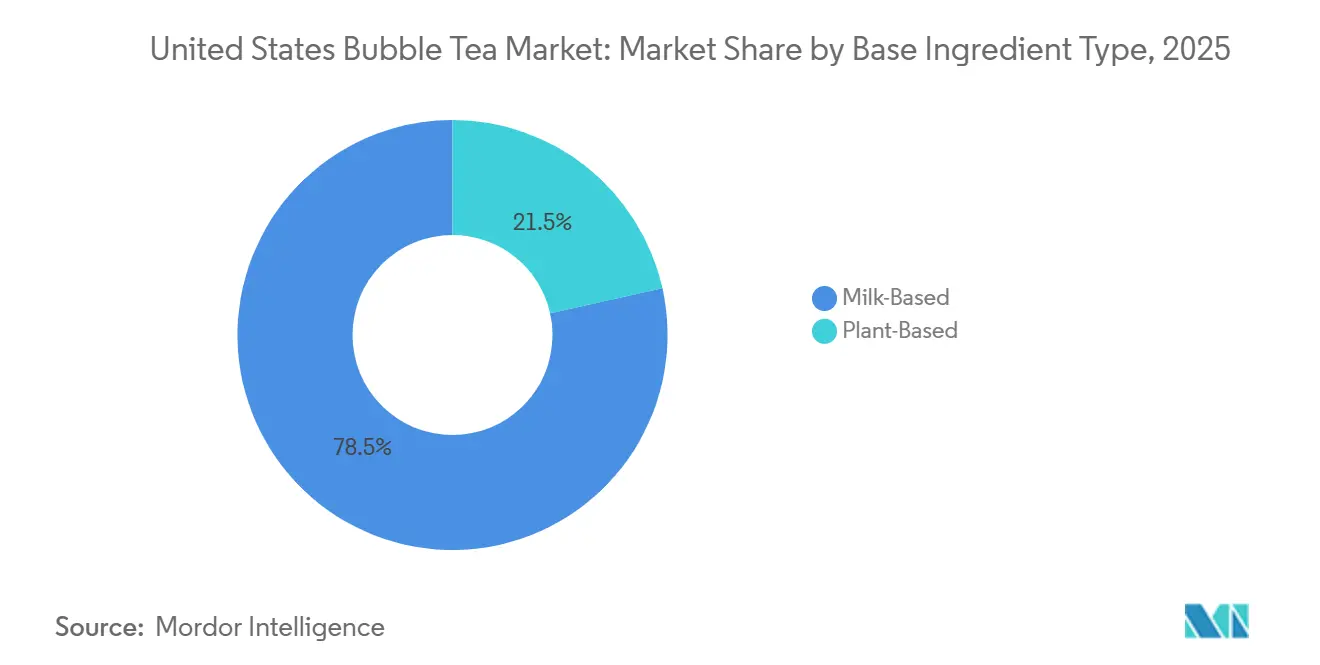

- 基本原料タイプ別では、ミルクベースの処方が2025年に78.48%の収益シェアをリードし、植物性ベースの処方は2031年までに10.67%のCAGRで拡大する見込みです。

- ティータイプ別では、ブラックティーが2025年に38.72%のシェアを保持し、グリーンティーは2031年までに11.02%のCAGRで成長すると予測されています。

- 包装形態別では、PET/ガラスボトルが2025年に48.62%のシェアを占め、アルミ缶は2031年までに11.25%のCAGRで前進する見込みです。

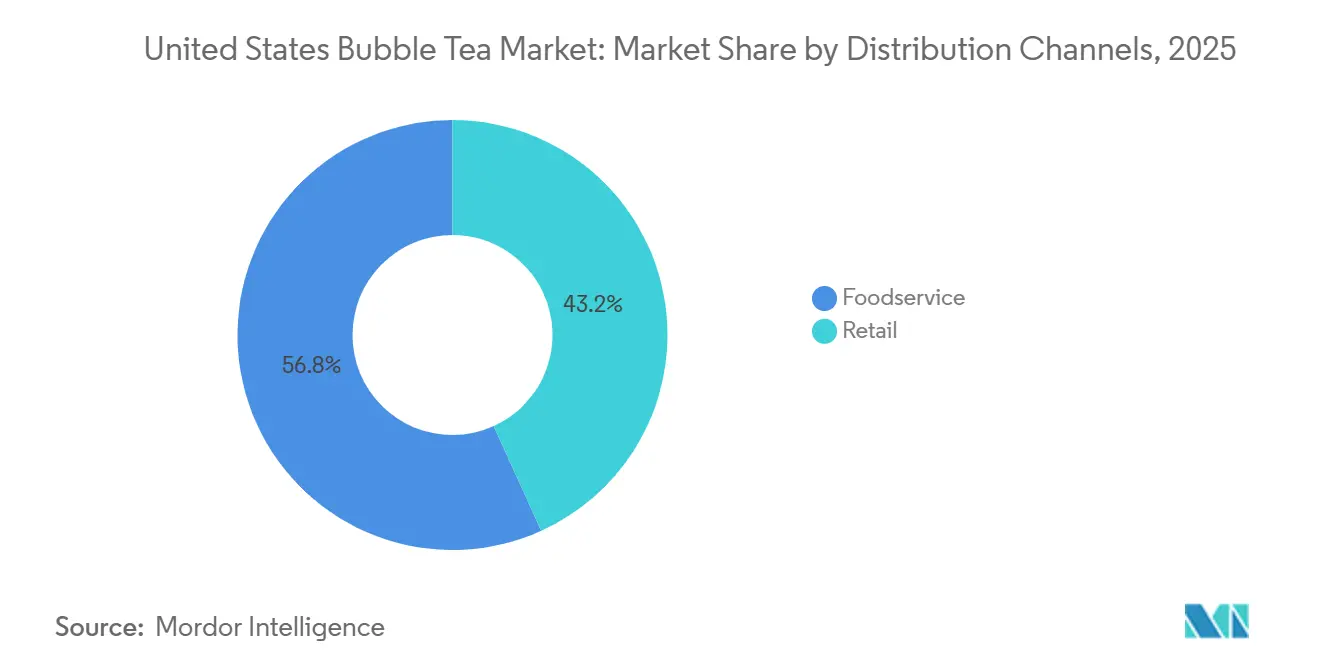

- 流通チャネル別では、フードサービスが2025年に56.78%のシェアを獲得し、小売は2031年までに最高のCAGRである10.95%を記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国バブルティー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| アジアの食品・飲料文化の人気の高まり | +1.8% | 全国的、カリフォルニア州、ニューヨーク州、テキサス州での早期集中 | 長期(4年以上) |

| Z世代とミレニアル世代の需要増加 | +2.1% | 全国的、都市部の主要都市圏と大学都市で最も強い | 中期(2〜4年) |

| バブルティーフランチャイズチェーンの拡大 | +1.5% | 全国的、東南部とマウンテンウェストで加速 | 中期(2〜4年) |

| カスタマイズ可能な飲料への需要増加 | +1.4% | 全国的 | 中期(2〜4年) |

| フレーバーと原材料の製品イノベーション | +0.9% | 全国的、太平洋沿岸の味覚回廊の影響を受ける | 短期(2年以内) |

| デリバリーおよびオンライン注文プラットフォームの拡大 | +0.7% | 全国的、主要都市圏で最高密度 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アジアの食品・飲料文化の人気の高まり

米国バブルティー市場は、主流の小売およびフードサービスチャネル全体でアジアの食品・飲料がより広く受け入れられることで恩恵を受けています。この変化は、専門飲料の購入と日常的な飲料機会の間の距離を縮めています。また、台湾発祥のメニューに対する消費者の親しみやすさを高めており、馴染みのあるフレーバー、トッピング、ティーベースをオファーの中心に置くブランドのより強い価格設定を支援しています。明確な文化的アイデンティティと認識可能な原材料の手がかりを提示するオペレーターは、より多くのチェーンが全国的に拡大するにつれてトラフィックを守るより良い立場にあります。米国バブルティー市場にとって、これは需要が短い新規性サイクルではなく、より広い文化的親しみやすさによって支えられていることを意味します。

Z世代とミレニアル世代の需要増加

米国バブルティー市場は、異なる理由で購入する2つの消費者グループから引き付けており、その違いがメニューとプロモーションを形成しています。多くのミレニアル世代は依然としてこの飲料をプレミアムな贅沢品として扱い、信頼できるチェーンとクラシックなフォーマットに戻ります。Z世代は視覚的に特徴的な飲料、限定版、ソーシャルコンテンツやコレクタブル行動に合った製品により敏感です。Kung Fu Teaは2025年12月のポケモンコラボレーションと2026年3月のケアベアローンチでそのパターンを活用し、どちらも飲料需要をエンターテインメント資産と繰り返しの来店に結びつけました。これにより、米国バブルティー市場は、恒久的なコア飲料と定期的な期間限定リリースのストリームのバランスをとるメニュー構造に向かっています。

バブルティーフランチャイズチェーンの拡大

米国バブルティー市場は、フランチャイズ成長が沿岸集中からより広い全国展開へとシフトしている段階にあります。Gong chaは2026年3月に13州にわたる170の米国店舗テリトリーを自社に取り込み、その動きを時間をかけて1,000の米国拠点を構築するという目標に結びつけました。Chatimeも2026年6月に6つのラスベガス拠点を計画してネバダ州に参入し、マウンテンウェストの展開に別のブランドを加えました。Kung Fu Teaは2025年6月にニューヨーク州チェスターにKFT Marketplaceをオープンすることで、単純な飲料フォーマットを超えて移行しており、そこではボバが台湾フライドチキンと日本のラーメンと並んで一つのフードホール設定に置かれています。より多くのオペレーターが直接フランチャイズ、より大型フォーマットの店舗、および初進出州への参入を追求するにつれて、米国バブルティー市場はかつて西海岸と北東部に次ぐ二次的な地域全体でスケールアップしやすくなっています。

フレーバーと原材料の製品イノベーション

米国バブルティー市場は、ユニット成長と同様に製品刷新を通じて前進しています。Kung Fu Teaは2026年2月にHYDRATION+ Immunityで機能性飲料に参入し、ティーフレーバーとサプリメントポジショニングを組み合わせ、AmazonとADVANCED.ggを通じた流通を拡大しました。HTeaOは2026年3月に150以上の米国全拠点で3種類の抹茶飲料ラインナップを展開することで、抹茶への消費者の露出を広げました。パールを入れることができる大型缶フォーマットも、専門店を超えた既製飲料の成長を支援する、より広い小売棚スペースへの道を開いています。これにより、米国バブルティー市場は固定されたコアメニューだけでなく、急速に変化するフレーバーサイクル、新しい飲料機能、新しい使用機会に結びついています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い糖分含有量への懸念 | -1.4% | 全国的、カリフォルニア州とニューヨーク州での精査強化 | 中期(2〜4年) |

| 健康志向の飲料代替品からの競争激化 | -0.9% | 全国的 | 中期(2〜4年) |

| 従来の飲料と比較したプレミアム価格設定 | -0.6% | 全国的、低所得の郊外および農村市場でより顕著 | 短期(2年以内) |

| 原材料コストの変動性 | -0.5% | グローバルな調達集中、小規模米国オペレーターへの影響が最大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い糖分含有量への懸念

米国バブルティー市場は、砂糖含有量が消費者の認識問題から規制および制度的な問題へと移行しているため、より構造化された健康上の課題に直面しています。2026年3月に査読済みの証拠をレビューした記事は、典型的なバブルティーの1杯には20〜50gの砂糖が含まれており、多くの飲料が標準的なコーラ缶のレベルに近いかそれを超えていることを指摘しました。ニューヨーク市保健局は添加糖を公衆衛生問題として扱い、食事の質における懸念として甘い飲料を強調しています[1]出典:ニューヨーク市保健精神衛生局、「栄養、添加糖」、ニューヨーク市保健精神衛生局、nyc.gov。2025年から有効なFDAの更新された健康的な栄養素含有量表示も、小売で健康志向のメッセージに依存したい製品の基準を厳格化しています。これにより処方の見直しが重要になりますが、砂糖を減らしすぎると米国バブルティー市場でのリピート購入を支える味のプロファイルが変わるリスクも生じます。

原材料コストの変動性

米国バブルティー市場はまた、輸入タピオカ原材料への依存を通じて供給側の問題にさらされています。タイのタピオカデンプン価格は2026年第1四半期に490米ドル/トンに達し、タイの工場稼働率は生カッサバ不足と関連する供給圧力のために62%にとどまりました。2025年4月以降、タイとベトナムのカッサバチップ価格は1四半期で累計30%以上上昇し、2026年半ばまで輸出価格に圧力をかけ続けました。大規模チェーンは調達規模と先物購入によってその変動性の一部を緩衝できますが、小規模オペレーターにはそれを吸収する余地が少ないです。このコスト格差は、フランチャイズシステムが調達上の優位性を拡大し続ける場合、米国バブルティー市場をより速い統合に向かわせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

基本原料タイプ別:植物性ベースフォーマットがミルクの優位性に挑戦

ミルクベースの処方は2025年に米国バブルティー市場シェアの78.48%を保持しており、このセグメントをチェーンや独立店舗全体での数量生成の中心に置いています。そのリードは、乳製品やクリーマーベースのレシピがトレーニングシステム、調達ルーティン、クラシックなパールミルクティーやタロイモミルクティーに関する消費者の期待にどれほど深く組み込まれているかを反映しています。これらの製品は依然として多くの購入者にとって最も馴染みのある入口を表しており、その親しみやすさがチェーンが拠点全体で注文の一貫性を維持するのに役立っています。ミルクベースセグメントの規模はまた、オペレーターがコアオファーを変えることなく季節的またはプレミアムなメニュー追加を試験できる安定した基盤を提供します。

植物性ベースセグメントは2031年までに10.67%のCAGRで成長すると予測されており、米国バブルティー産業のより速く動く側面となっています。成長は単純な健康嗜好以上のものによって形成されており、非乳製品ベースは現在多くの都市の飲料コンセプトでメニューの完全性を示しています。運営上の摩擦なしにオート、アーモンド、またはココナッツの代替品を許可するブランドは、現在の注文行動とより良く一致しています。これにより、米国バブルティー市場に二軌道構造が生まれ、ミルクベースフォーマットが最大の数量基盤を維持しながら、植物性ベースフォーマットがプレミアムおよび増分成長のより大きなシェアを担います。

ティータイプ別:ブラックティーが数量を支え、グリーンティーが成長を獲得

ブラックティーは2025年に38.72%のシェアを保持し、クラシックなパールミルクティーとタイミルクティーを支えているため、米国バブルティー市場で最大のティーベースであり続けました。2025年のBeverage Industry Magazine誌のデータによると、米国の缶・瓶詰めティーのドル売上は約48億米ドルとほぼ横ばいでした[2]出典:Beverage Industry Magazine、「2025年飲料産業の現状:ティー市場は売上増、数量減」、bevindustry.com。このセグメントは広範な供給可用性、強い親しみやすさ、クリーミーなプロファイルとフルーティーなプロファイルの両方との容易なペアリングから恩恵を受けています。その組み合わせにより、ブラックティーはほとんどのチェーンのコアメニューアーキテクチャの中心に置かれています。また、スピードとフレーバーの一貫性が重要な場合に、オペレーターに大規模生産のための頼できる基盤を提供します。

グリーンティーは2031年までに11.02%のCAGRで拡大すると予測されており、ティータイプ内で最も強い成長エンジンとなっています。HTeaOは2026年3月に150以上の店舗全体で3種類の抹茶飲料を全国展開することで、抹茶の対象者を広げました。この動きは、グリーンティーフレーバーが専門のボバショップを超えてより広いティー主導のコンセプトへと移行していることを示しています。米国バブルティー産業において、これはブラックティーが日常的な注文数量を支え続ける一方で、よりプレミアムで視覚的に特徴的なメニューミックスを支援します。

包装形態別:アルミ缶が小売機会を再定義

PET/ガラスボトルは2025年に米国バブルティー市場規模の48.62%を占め、既製飲料製品の主要な包装形態として残りました。その優位性は視覚的なプレゼンテーションから来ており、層状の色と見えるパールがカテゴリーのマーチャンダイジングアピールを支援します。このフォーマットはまた、輸入品やニッチな包装飲料をすでに在庫している専門食料品店やコンビニエンスバイヤーにも馴染みがあります。その結果、PETとガラスは依然としてカフェ主導の需要と小売棚の存在感の間の最も明確な橋を提供しています。

アルミ缶は2031年までに11.25%のCAGRで成長すると予測されており、米国バブルティー市場で最も強い包装モメンタムを持っています。缶はより簡単に主流の棚レイアウトに適合し、より少ない取り扱いの複雑さで流通を通じて移動し、利便性主導の購入機会と一致します。大型缶のデザインはまた、より広い小売チャネルに適したフォーマットでパールを包装するのにブランドを助けます。包装製品については、添加糖に関するFDAの表示フレームワークが、ブランドが大量小売にく進出するにつれてコンプライアンスとフロントパネルのポジショニングをより重要にしています[3]出典:米国食品医薬品局、「FDAが更新された健康的な栄養素含有量表示を最終決定」、米国食品医薬品局、fda.gov。

流通チャネル別:フードサービスがリードし、小売がギャップを縮める

フードサービスは2025年に56.78%のシェアを獲得し、注文ごとに作る飲料が依然として店内での準備とカスタマイズに依存しているため、米国バブルティー市場の主要な流通チャネルであり続けました。甘さ、氷のレベル、トッピング、ティーベースの選択により、フードサービスチャネルは既製飲料フォーマットが完全には再現できない体験上の優位性を持っています。全国チェーンによる継続的な店舗展開がそのリードを強化しています。Gong chaの直接拡大プッシュとKung Fu Teaの440以上の拠点基盤は、物理的な存在がトラフィック獲得とリピート購入にとって依然として重要であることを示しています。

小売は2031年までに10.95%のCAGRで成長すると予測されており、米国バブルティー市場でより速く動く経路となっています。既製飲料の拡大、デリバリーへの親しみやすさ、および自宅での消費がすべてチャネルがフードサービスとのギャップの一部を縮めるのに役立っています。小売はまた、完全なフランチャイズ展開の前に棚の視認性を望む海外ブランドにとって、より低いコミットメントの参入経路を提供します。これにより、成長が目的地飲料の旅行と日常的な包装飲料の購入の両方から来ることができるため、米国バブルティー市場はより広い需要基盤を持ちます。

地理的分析

カリフォルニア州は2026年の米国バブルティー市場で最も明確なアンカー州を代表しており、草案ベースでは全国バブルティー店舗の15.4%を占めていることが示されました。その立場は、州の深いアジア食文化、大きな都市センター、および台湾やより広い東アジアの飲料フォーマットへの長年の開放性を反映しています。フロリダ州もまた、その都市圏の成長と若い消費者基盤が強い飲料実験を支援するため、重要な州として際立っていました。これらの州は合わせて、米国バブルティー市場が数量の方向性を設定するために依然として大規模で多様かつ高トラフィックの都市地域に依存していることを示しています。

次の拡大の波は東南部とマウンテンウェストを通じて移動しています。Gong chaの2026年3月の取引は、テキサス州、フロリダ州、ノースカロライナ州、サウスカロライナ州、ジョージア州を含む13州をカバーしており、組織的なフランチャイズ成長がどこで優先されているかを示しています。同社は2025年10月にミルウォーキー、メイン州ポートランド、ナッシュビルで初進出州協定をすでに追加しており、米国での展開が確立された沿岸クラスターを超えて拡大していることを確認しました。Chatimeは2026年6月に6つのラスベガス拠点の計画でネバダ州に参入し、レジャーや観光が盛んな市場が地図に載りつつあるという別のシグナルを加えました。米国バブルティー市場において、この地域的な広がりは将来の需要を少数のゲートウェイ地理から遠ざけるため重要です。

中規模都市、郊外回廊、およびキャンパス連携拠点も米国バブルティー市場にとってより関連性が高まっています。草案は、ブランドが日常的な社会的支出の場で若い消費者をターゲットにする場合、大きな沿岸飛び地の外でも需要が構築できる証拠として大学エリアや二次都市のオープニングを強調しました。そのパターンは、認知度がアジア系人口密度が最も高い場所に限定されない、より分散した成長マップを支援します。また、米国バブルティー市場が異なるトラフィック、賃料、支出条件を持つ二次商圏に移行するにつれて、オペレーターはより柔軟な価格設定と店舗フォーマットを必要とする可能性があることを意味します。

競争環境

米国バブルティー市場は半統合状態を維持しており、草案では単一のブランドが全国シェアの5%以上を支配していないことが示されました。Kung Fu Tea、Gong cha、Chatime、CoCo Fresh Tea and Juice、Sharetea がこの分野で最も目立つ複数拠点オペレーターです。競争構造は依然として規模の防衛よりも規模の構築を優先しており、そのためフットプリントの成長と運営システムが非常に重要です。米国バブルティー市場では、ブランドはすでに集中した立場を守るのではなく、持続可能な全国的在感を確保しようとしています。

Gong chaの2026年3月の170の米国店舗のマスターフランチャイズ権取得の動きは、同社をフランチャイジー直接モデルと実行のより厳格な管理に向けてシフトさせたため、最も明確な戦略的行動の一つでした。Kung Fu Teaは2026年2月にHYDRATION+ Immunityを通じて機能性飲料に参入することで異なる道を歩み、ブランドを標準的な贅沢志向のポジショニングを超えて広げました。また2025年6月にKFT Marketplaceをオープンし、単一製品の飲料店ではなくより広いアジアダイニングフォーマットをテストしました。Chatimeの2026年6月のネバダ州デビューは、既存ハブの密度化ではなく初進出州展開による市場参入のもう一つの例を加えました。これらの動きは、米国バブルティー市場がフランチャイズ、フォーマット拡大、製品隣接性に関する異なるプレイブックによって形成されていることを示しています。

競争圧力はまた、より速いフレーバーサイクル、より強いデジタルマーケティング習慣、および高度に競争的な国内ティー環境に精通した投資家支援を持って米国に参入している中国のティーブランドからも高まっています。その圧力は、強力なメニュー刷新なしに店舗オープンのみに依存する動きの遅いレガシーオペレーターの余地を狭めます。同時に、小規模な挑戦者は醸造方法、プレミアム原材料、または郊外の利便性志向フォーマットを通じて差別化する余地がまだあります。その結果、米国バブルティー市場では運営規模が役立ちますが、ブランドの関連性とメニューのペースが拡大をリピート需要に変換できる者を決定します。

米国バブルティー産業のリーダー

Kung Fu Tea

Gong cha

CoCo Fresh Tea and Juice

Boba Guys

Bubbles Tea and Juice Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Chatimeが6つのラスベガス拠点を計画してネバダ州にデビュー。1,400以上のグローバル拠点を持つ世界最大のバブルティーブランドの一つであるChatimeは、UNLV近くに最初のネバダ州店舗をオープンし、アーツディストリクトの2番目の拠点への拡大を発表し、マウンテンウェスト地域への重要な参入を示しました。

- 2026年6月:Kung Fu TeaがRed Bullとワールドカップをテーマにした「Fearless Infusions」ラインナップでパートナーシップを締結。Kung Fu Teaは2026年6月1日〜7月24日まで全米拠点でRed Bullとの共同ブランドサマーコラボレーションを展開し、コレクタブル包装と消費者懸賞付きのサッカーをテーマにした3種類の飲料を導入し、FIFAワールドカップの観客をターゲットに増分フットフォールを促進しました。

- 2026年2月:Kung Fu TeaがHYDRATION+ Immunity機能性飲料ラインを発売。Kung Fu TeaはサプリメントブランドのADVANCED®とパートナーシップを結び、ティーフレーバーと免疫サプリメントを組み合わせた機能性ウェルネス飲料ラインを発売し、AmazonとADVANCED.ggを通じて流通させ、ブランドの機能性飲料セグメントへの初参入を示しました。

米国バブルティー市場レポートの範囲

| ミルクベース |

| 植物性ベース |

| ブラックティー |

| グリーンティー |

| ウーロン茶 |

| その他のタイプ(ハーブティー、フローラルティー、スペシャルティブレンド) |

| PET/ガラスボトル |

| アルミ缶 |

| パウチおよびシールドカップ包装 |

| フードサービス | |

| 小売 | スーパーマーケット/ハイパーマーケット |

| 専門店 | |

| オンライン小売チャネル | |

| その他の流通チャネル |

| 基本原料タイプ別 | ミルクベース | |

| 植物性ベース | ||

| ティータイプ別 | ブラックティー | |

| グリーンティー | ||

| ウーロン茶 | ||

| その他のタイプ(ハーブティー、フローラルティー、スペシャルティブレンド) | ||

| 包装形態別 | PET/ガラスボトル | |

| アルミ缶 | ||

| パウチおよびシールドカップ包装 | ||

| 流通チャネル別 | フードサービス | |

| 小売 | スーパーマーケット/ハイパーマーケット | |

| 専門店 | ||

| オンライン小売チャネル | ||

| その他の流通チャネル | ||

レポートで回答される主要な質問

2031年までの米国バブルティー市場の予測金額は?

米国バブルティー市場は2026年の5億1,148万米ドルから2031年までにCAGR9.82%で8億5,725万米ドルに達すると予測されています。

米国バブルティー分野で基本原料タイプ別にリードするセグメントはどれですか?

ミルクベースの処方が2025年に78.48%のシェアでリードしており、クラシックな乳製品やクリーマーベースの飲料が依然として注文数量を支えていることを示しています。

米国バブルティー市場で最も速く成長しているティータイプはどれですか?

グリーンティーは2031年までに11.02%のCAGRで最も速く成長しているティータイプであり、ブラックティーは2025年に38.72%のシェアで最大のティーベースであり続けました。

今日の米国バブルティービジネスはどれほど競争的ですか?

市場は半統合状態であり、草案ではKung Fu Tea、Gong cha、Chatimeなどのチェーンが積極的に拡大しているにもかかわらず、単一のブランドが全国シェアの5%以上を支配していないことが示されています。

最終更新日: