Taille et Part du Marché du Bubble Tea aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

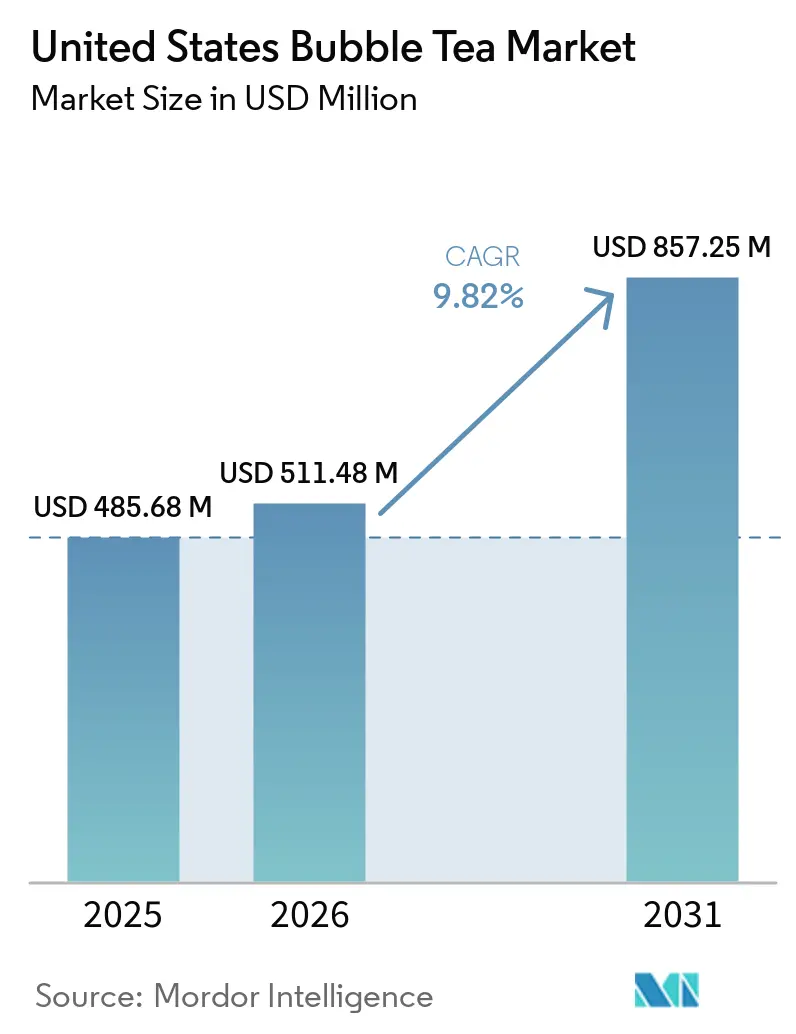

| Taille du marché de l'année de base (2025) | 485.68 Millions de dollars américains |

| Taille du Marché (2026) | 511.48 Millions de dollars américains |

| Taille du Marché (2031) | 857.25 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 9.82% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Bubble Tea aux États-Unis par Mordor Intelligence

Le marché du bubble tea aux États-Unis est évalué à 511,48 millions USD en 2026 et devrait atteindre 857,25 millions USD d'ici 2031, à un CAGR de 9,82 %. Les boissons à base de lait constituent toujours la référence en termes de volume, tandis que les formats à base de plantes élargissent le segment premium de la catégorie. La restauration reste le principal canal d'accès aux consommateurs, mais la demande en commerce de détail augmente à mesure que les produits prêts à boire occupent un espace en rayon plus large. L'expansion des franchises, une innovation de menu plus soutenue et la commande numérique aident la catégorie à atteindre de nouvelles occasions et de nouvelles zones commerciales jusqu'en 2026. Parallèlement, la vigilance autour du sucre et la hausse des coûts des intrants en tapioca élèvent le seuil opérationnel pour les petites chaînes et les commerces indépendants. Le marché du bubble tea aux États-Unis se trouve ainsi sur une trajectoire de croissance qui favorise les marques capables de gérer la cohérence, l'approvisionnement et les cycles de renouvellement des produits à grande échelle.

Points Clés du Rapport

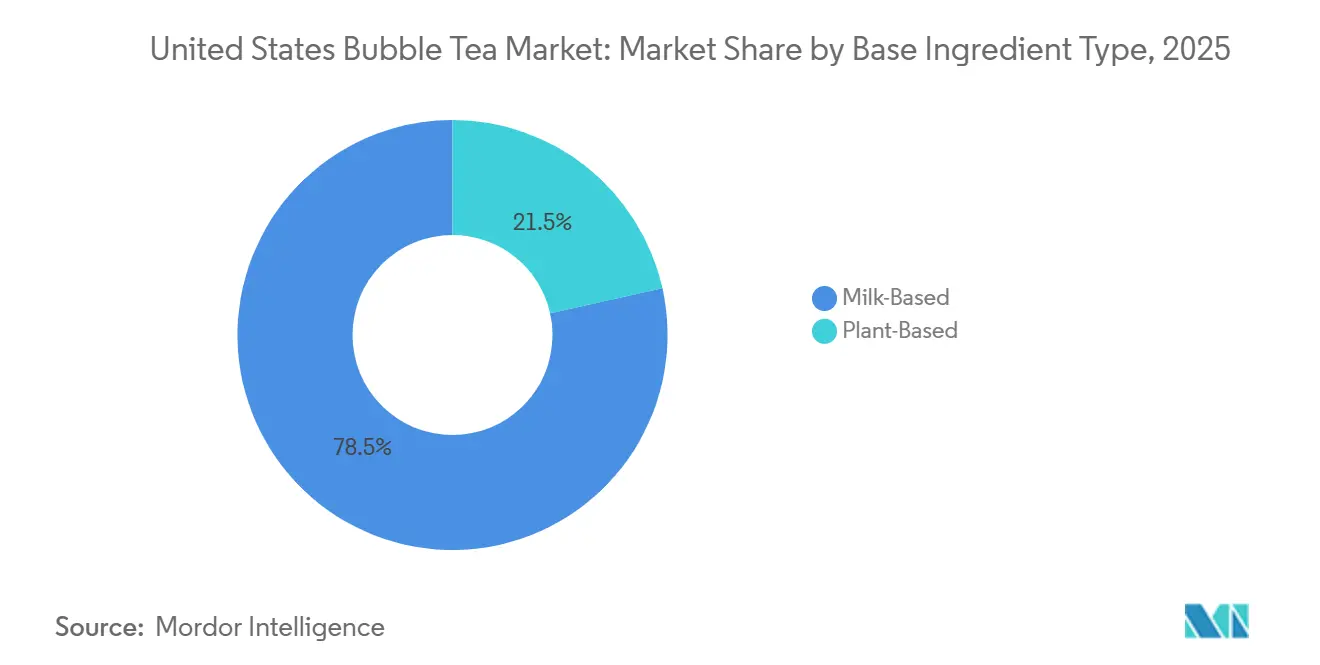

- Par type d'ingrédient de base, les formulations à base de lait ont dominé avec une part de revenus de 78,48 % en 2025, tandis que les formulations à base de plantes devraient se développer à un CAGR de 10,67 % jusqu'en 2031.

- Par type de thé, le thé noir détenait une part de 38,72 % en 2025, tandis que le thé vert devrait croître à un CAGR de 11,02 % jusqu'en 2031.

- Par forme d'emballage, les bouteilles PET/verre représentaient une part de 48,62 % en 2025, tandis que les canettes en aluminium devraient progresser à un CAGR de 11,25 % jusqu'en 2031.

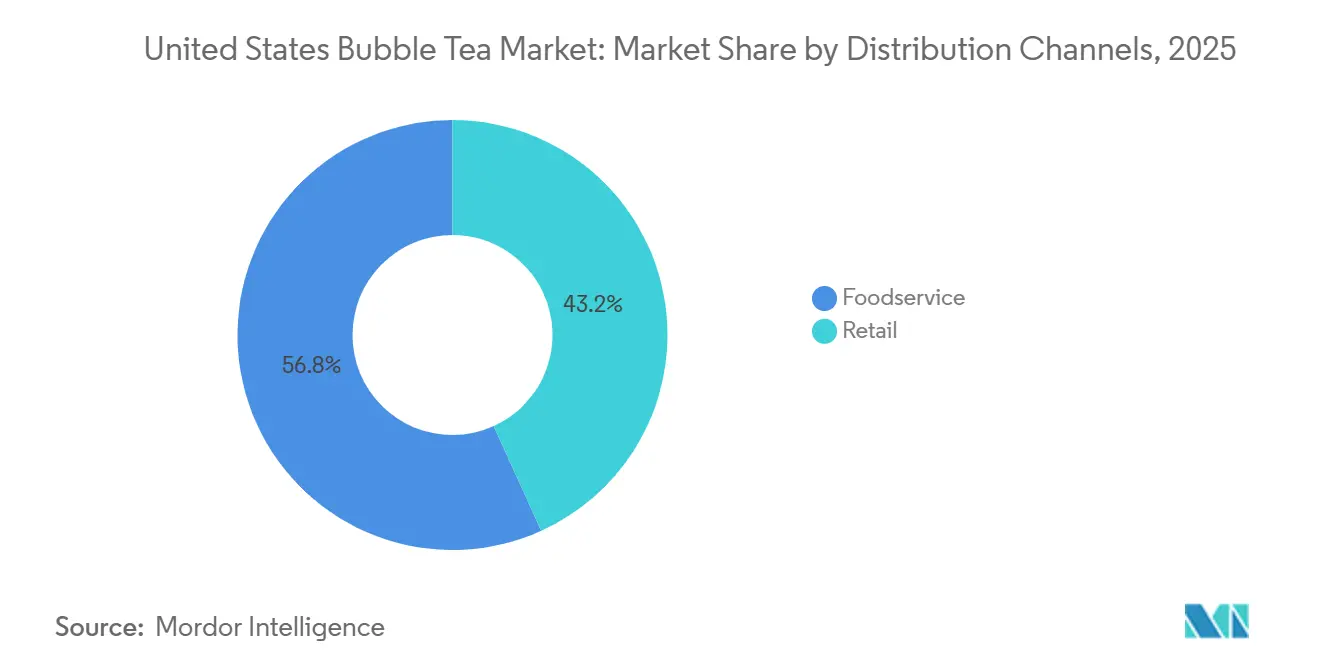

- Par canal de distribution, la restauration a capté une part de 56,78 % en 2025, tandis que le commerce de détail devrait enregistrer le CAGR le plus élevé à 10,95 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché du Bubble Tea aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Popularité Croissante de la Culture Alimentaire et des Boissons Asiatiques | +1.8% | National, avec une intensité précoce en Californie, à New York et au Texas | Long terme (≥ 4 ans) |

| Demande Croissante chez la Génération Z et les Millennials | +2.1% | National, plus forte dans les métropoles urbaines et les villes universitaires | Moyen terme (2 à 4 ans) |

| Expansion des Chaînes de Franchise de Bubble Tea | +1.5% | National, s'accélérant dans le Sud-Est et le Mountain West | Moyen terme (2 à 4 ans) |

| Demande Croissante de Boissons Personnalisables | +1.4% | National | Moyen terme (2 à 4 ans) |

| Innovation Produit en Matière de Saveurs et d'Ingrédients | +0.9% | National, influencé par les corridors gustatifs du Pacifique | Court terme (≤ 2 ans) |

| Expansion des Plateformes de Livraison et de Commande en Ligne | +0.7% | National, densité la plus élevée dans les grandes zones métropolitaines | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Popularité Croissante de la Culture Alimentaire et des Boissons Asiatiques

Le marché du bubble tea aux États-Unis bénéficie de l'acceptation plus large de la nourriture et des boissons asiatiques dans les circuits de distribution grand public et de restauration. Ce changement réduit la distance entre un achat de boisson de spécialité et une occasion de consommation quotidienne. Il accroît également le confort des consommateurs vis-à-vis des menus d'origine taïwanaise, ce qui soutient une tarification plus élevée pour les marques qui maintiennent des saveurs, des garnitures et des bases de thé familières au cœur de leur offre. Les opérateurs qui présentent une identité culturelle claire et des repères d'ingrédients reconnaissables sont mieux positionnés pour défendre leur trafic à mesure que davantage de chaînes s'étendent à l'échelle nationale. Pour le marché du bubble tea aux États-Unis, cela signifie que la demande est soutenue par une familiarité culturelle plus large plutôt que par un cycle de nouveauté éphémère.

Demande Croissante chez la Génération Z et les Millennials

Le marché du bubble tea aux États-Unis attire 2 groupes de consommateurs qui achètent pour des raisons différentes, et cette différence façonne les menus et les promotions. De nombreux millennials considèrent encore la boisson comme une indulgence premium et reviennent vers des chaînes de confiance et des formats classiques. La génération Z est plus sensible aux boissons visuellement distinctives, aux éditions limitées et aux produits qui s'intègrent dans les contenus sociaux et les comportements de collection. Kung Fu Tea a exploité ce schéma en décembre 2025 avec sa collaboration Pokémon et à nouveau en mars 2026 avec son lancement Care Bears, qui ont tous deux lié la demande de boissons à des propriétés de divertissement et à des visites répétées en magasin. Cela pousse le marché du bubble tea aux États-Unis vers une structure de menu qui équilibre les boissons permanentes avec un flux régulier de sorties temporaires.

Expansion des Chaînes de Franchise de Bubble Tea

Le marché du bubble tea aux États-Unis traverse une phase où la croissance des franchises passe d'une concentration côtière à un déploiement national plus large. Gong cha a repris en interne 170 territoires de magasins américains dans 13 États en mars 2026 et a lié cette décision à son objectif de construire 1 000 emplacements aux États-Unis au fil du temps. Chatime est également entré au Nevada en juin 2026 avec 6 emplacements prévus à Las Vegas, ajoutant une autre marque au développement du Mountain West. Kung Fu Tea avait déjà dépassé un simple format de boisson en juin 2025 en ouvrant KFT Marketplace à Chester, New York, où le boba côtoie le poulet frit taïwanais et le ramen japonais dans un cadre de halle alimentaire. À mesure que davantage d'opérateurs poursuivent la franchise directe, des magasins de plus grand format et des premières entrées dans des États, le marché du bubble tea aux États-Unis devient plus facile à développer dans des régions qui étaient autrefois secondaires par rapport à la côte Ouest et au Nord-Est.

Innovation Produit en Matière de Saveurs et d'Ingrédients

Le marché du bubble tea aux États-Unis progresse autant grâce aux renouvellements de produits qu'à la croissance du nombre d'unités. Kung Fu Tea s'est lancé dans les boissons fonctionnelles en février 2026 avec HYDRATION+ Immunity, qui a associé des saveurs de thé à un positionnement de complément alimentaire et élargi la distribution via Amazon et ADVANCED.gg. HTeaO a élargi l'exposition des consommateurs au matcha en mars 2026 en lançant une gamme de 3 boissons au matcha dans l'ensemble de ses 150+ emplacements américains. Les formats en canettes surdimensionnées pouvant contenir des perles ouvrent également une voie vers un espace en rayon de détail plus large, ce qui soutient la croissance des produits prêts à boire au-delà des points de vente spécialisés. Cela maintient le marché du bubble tea aux États-Unis lié à des cycles de saveurs en évolution rapide, à de nouvelles fonctions de boissons et à de nouvelles occasions d'utilisation plutôt qu'à un menu de base fixe.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préoccupations liées à la Teneur Élevée en Sucre | -1.4% | National, avec un examen accru en Californie et à New York | Moyen terme (2 à 4 ans) |

| Concurrence Croissante des Alternatives de Boissons Axées sur la Santé | -0.9% | National | Moyen terme (2 à 4 ans) |

| Tarification Premium par Rapport aux Boissons Traditionnelles | -0.6% | National, plus prononcé dans les marchés suburbains et ruraux à revenus plus faibles | Court terme (≤ 2 ans) |

| Volatilité des Coûts des Matières Premières | -0.5% | Concentration des approvisionnements mondiaux, impact ressenti surtout par les petits opérateurs américains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations liées à la Teneur Élevée en Sucre

Le marché du bubble tea aux États-Unis fait face à un défi sanitaire plus structuré car la teneur en sucre passe d'une question de sensibilisation des consommateurs à une question réglementaire et institutionnelle. Un article de mars 2026 qui a examiné des preuves évaluées par des pairs a noté que les portions typiques de bubble tea contiennent 20 à 50 g de sucre, ce qui place de nombreuses boissons à proximité ou au-dessus du niveau d'une canette de cola standard. Le Département de la Santé de la Ville de New York traite le sucre ajouté comme un problème de santé publique et souligne les boissons sucrées comme une préoccupation en matière de qualité alimentaire[1]Source : Département de la Santé et de l'Hygiène Mentale de la Ville de New York, "Nutrition, Sucres Ajoutés," Département de la Santé et de l'Hygiène Mentale de la Ville de New York, nyc.gov. La mise à jour de la déclaration de teneur nutritionnelle saine de la FDA, en vigueur depuis 2025, resserre également la norme autour des produits qui souhaitent s'appuyer sur un message axé sur la santé dans le commerce de détail. Cela rend la reformulation importante, mais crée également un risque car une réduction excessive du sucre peut modifier le profil gustatif qui soutient les achats répétés sur le marché du bubble tea aux États-Unis.

Volatilité des Coûts des Matières Premières

Le marché du bubble tea aux États-Unis est également exposé à un problème du côté de l'offre en raison de sa dépendance aux intrants de tapioca importés. Les prix de l'amidon de tapioca thaïlandais ont atteint 490 USD/tonne au premier trimestre 2026, tandis que le taux d'utilisation des usines thaïlandaises n'était que de 62 % en raison de pénuries de manioc brut et de pressions d'approvisionnement connexes. Depuis avril 2025, les prix des chips de manioc en Thaïlande et au Vietnam ont augmenté de plus de 30 % cumulativement en un seul trimestre, ce qui a maintenu les prix à l'exportation sous pression jusqu'à mi-2026. Les grandes chaînes peuvent amortir une partie de cette volatilité grâce à leur échelle d'approvisionnement et à leurs achats à terme, mais les petits opérateurs ont moins de marge pour l'absorber. Cet écart de coûts peut pousser le marché du bubble tea aux États-Unis vers une consolidation plus rapide si les systèmes de franchise continuent d'élargir leur avantage en matière d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Ingrédient de Base : Les Formats à Base de Plantes Testent la Domination du Lait

Les formulations à base de lait détenaient 78,48 % de la part du marché du bubble tea aux États-Unis en 2025, ce qui maintient ce segment au cœur de la génération de volume dans les chaînes et les points de vente indépendants. Sa position dominante reflète à quel point les recettes à base de produits laitiers et de crème sont intégrées dans les systèmes de formation, les routines d'approvisionnement et les attentes des consommateurs autour du thé au lait perlé classique et du thé au lait taro. Ces produits représentent encore le point d'entrée le plus familier pour de nombreux acheteurs, et cette familiarité aide les chaînes à maintenir la cohérence des commandes dans tous les emplacements. L'ampleur du segment à base de lait offre également aux opérateurs une base stable à partir de laquelle ils peuvent tester des ajouts de menu saisonniers ou premium sans modifier l'offre de base.

Le segment à base de plantes devrait croître à un CAGR de 10,67 % jusqu'en 2031, ce qui en fait le côté le plus dynamique du secteur du bubble tea aux États-Unis. La croissance est façonnée par plus qu'une simple préférence de santé car les bases non laitières signalent désormais la complétude du menu dans de nombreux concepts de boissons urbains. Les marques qui permettent des substitutions à l'avoine, aux amandes ou à la noix de coco sans friction opérationnelle sont mieux alignées avec le comportement de commande actuel. Cela crée une structure à deux voies sur le marché du bubble tea aux États-Unis, où les formats à base de lait conservent la plus grande base de volume tandis que les formats à base de plantes portent une plus grande part de la croissance premium et incrémentale.

Par Type de Thé : Le Thé Noir Ancre le Volume Tandis que le Thé Vert Capte la Croissance

Le thé noir détenait une part de 38,72 % en 2025 et est resté la plus grande base de thé sur le marché du bubble tea aux États-Unis car il sous-tend le thé au lait perlé classique et le thé au lait thaïlandais. Selon les données du Beverage Industry Magazine de 2025, les ventes en dollars de thé en canettes et en bouteilles aux États-Unis étaient essentiellement stables à environ 4,8 milliards USD[2]Source : Beverage Industry Magazine, "2025 State of the Beverage Industry: Tea market sees sales up, volume declines", bevindustry.com. Le segment bénéficie d'une large disponibilité de l'offre, d'une forte familiarité et d'une association facile avec des profils à la fois crémeux et fruités. Cette combinaison maintient le thé noir au cœur de l'architecture du menu principal de la plupart des chaînes. Il offre également aux opérateurs une base fiable pour une production à grande échelle lorsque la rapidité et la cohérence des saveurs sont importantes.

Le thé vert devrait se développer à un CAGR de 11,02 % jusqu'en 2031, ce qui en fait le moteur de croissance le plus fort au sein du type de thé. HTeaO a élargi le public adressable pour le matcha en mars 2026 en déployant 3 boissons au matcha à l'échelle nationale dans plus de 150 magasins. Cette initiative montre comment les saveurs de thé vert se déplacent au-delà des boutiques de boba spécialisées vers des concepts de thé plus larges. Dans le secteur du bubble tea aux États-Unis, cela soutient un mix de menu plus premium et visuellement distinctif tandis que le thé noir continue d'ancrer le volume de commandes quotidiennes.

Par Forme d'Emballage : Les Canettes en Aluminium Redéfinissent l'Opportunité de Vente au Détail

Les bouteilles PET/verre représentaient 48,62 % de la taille du marché du bubble tea aux États-Unis en 2025, ce qui les laissait comme le format d'emballage dominant pour les produits prêts à boire. Leur avantage provient de la présentation visuelle car les couleurs superposées et les perles visibles soutiennent l'attrait merchandising de la catégorie. Ce format est également familier aux acheteurs de l'épicerie spécialisée et des commerces de proximité qui stockent déjà des boissons emballées importées ou de niche. En conséquence, le PET et le verre offrent toujours le pont le plus clair entre la demande générée par les cafés et la présence en rayon de détail.

Les canettes en aluminium devraient croître à un CAGR de 11,25 % jusqu'en 2031, leur conférant le plus fort élan en matière d'emballage sur le marché du bubble tea aux États-Unis. Les canettes s'intègrent plus facilement dans les agencements de rayons grand public, circulent dans la distribution avec moins de complexité de manutention et s'alignent sur une occasion d'achat axée sur la commodité. Les designs de canettes surdimensionnées aident également les marques à conditionner des perles dans un format qui fonctionne mieux pour les circuits de distribution au détail plus larges. Pour les produits emballés, le cadre d'étiquetage de la FDA sur les sucres ajoutés rend la conformité et le positionnement en face avant plus importants à mesure que les marques s'enfoncent davantage dans la grande distribution[3]Source : Administration américaine des aliments et des médicaments, "La FDA finalise la déclaration de teneur nutritionnelle saine mise à jour," Administration américaine des aliments et des médicaments, fda.gov.

Par Canal de Distribution : La Restauration Domine Tandis que le Commerce de Détail Réduit l'Écart

La restauration a capté une part de 56,78 % en 2025 et est restée le principal canal de distribution sur le marché du bubble tea aux États-Unis car les boissons préparées à la commande dépendent encore de la préparation et de la personnalisation en magasin. Le niveau de sucre, la quantité de glace, les garnitures et le choix de la base de thé confèrent au canal de restauration un avantage d'expérience que les formats prêts à boire ne reproduisent pas entièrement. Le déploiement continu de magasins par les chaînes nationales renforce cette avance. L'expansion directe de Gong cha et la base de 440+ emplacements de Kung Fu Tea montrent comment la présence physique compte encore pour capter le trafic et fidéliser les acheteurs.

Le commerce de détail devrait croître à un CAGR de 10,95 % jusqu'en 2031, ce qui en fait le circuit le plus dynamique sur le marché du bubble tea aux États-Unis. L'expansion des produits prêts à boire, la familiarité avec la livraison et la consommation à domicile contribuent tous à réduire une partie de l'écart avec la restauration. Le commerce de détail offre également une voie d'entrée à moindre engagement pour les marques étrangères qui souhaitent une visibilité en rayon avant un déploiement complet en franchise. Cela donne au marché du bubble tea aux États-Unis une base de demande plus large car la croissance peut désormais provenir à la fois des déplacements vers des boissons de destination et des achats de boissons emballées de routine.

Analyse Géographique

La Californie représentait l'État d'ancrage le plus clair pour le marché du bubble tea aux États-Unis en 2026, et les données de base indiquaient qu'elle représentait 15,4 % de la présence nationale des magasins de bubble tea. Cette position reflète la profonde culture alimentaire asiatique de l'État, ses grands centres urbains et son ouverture de longue date aux formats de boissons taïwanais et plus largement est-asiatiques. La Floride s'est également distinguée comme un État important car sa croissance métropolitaine et sa base de consommateurs plus jeune soutiennent une forte expérimentation de boissons. Ensemble, ces États montrent comment le marché du bubble tea aux États-Unis s'appuie encore sur de grandes régions urbaines diversifiées et à fort trafic pour définir la direction du volume.

La prochaine vague d'expansion se déplace à travers le Sud-Est et le Mountain West. La transaction de Gong cha en mars 2026 couvrait 13 États, dont le Texas, la Floride, la Caroline du Nord, la Caroline du Sud et la Géorgie, ce qui montre où la croissance organisée des franchises est prioritaire. La société avait déjà conclu des accords de premier État à Milwaukee, Portland dans le Maine et Nashville en octobre 2025, ce qui a confirmé que son développement aux États-Unis s'étend au-delà des clusters côtiers établis. Chatime est ensuite entré au Nevada en juin 2026 avec des plans pour 6 emplacements à Las Vegas, ajoutant un autre signal que les marchés axés sur les loisirs et le tourisme s'inscrivent sur la carte. Sur le marché du bubble tea aux États-Unis, cet élargissement régional est important car il déplace la demande future d'un petit ensemble de géographies d'entrée.

Les villes de taille moyenne, les corridors suburbains et les emplacements liés aux campus deviennent également plus pertinents pour le marché du bubble tea aux États-Unis. Les données ont mis en évidence les ouvertures dans les zones universitaires et les villes secondaires comme preuve que la demande peut se construire en dehors des grandes enclaves côtières lorsque les marques ciblent les consommateurs plus jeunes au moment des dépenses sociales de routine. Ce schéma soutient une carte de croissance plus distribuée, où la notoriété n'est pas limitée aux endroits ayant la plus forte densité de population asiatique. Cela signifie également que les opérateurs pourraient avoir besoin de formats de prix et de magasins plus flexibles à mesure que le marché du bubble tea aux États-Unis s'étend vers des zones commerciales secondaires avec des conditions de trafic, de loyer et de dépenses différentes.

Paysage Concurrentiel

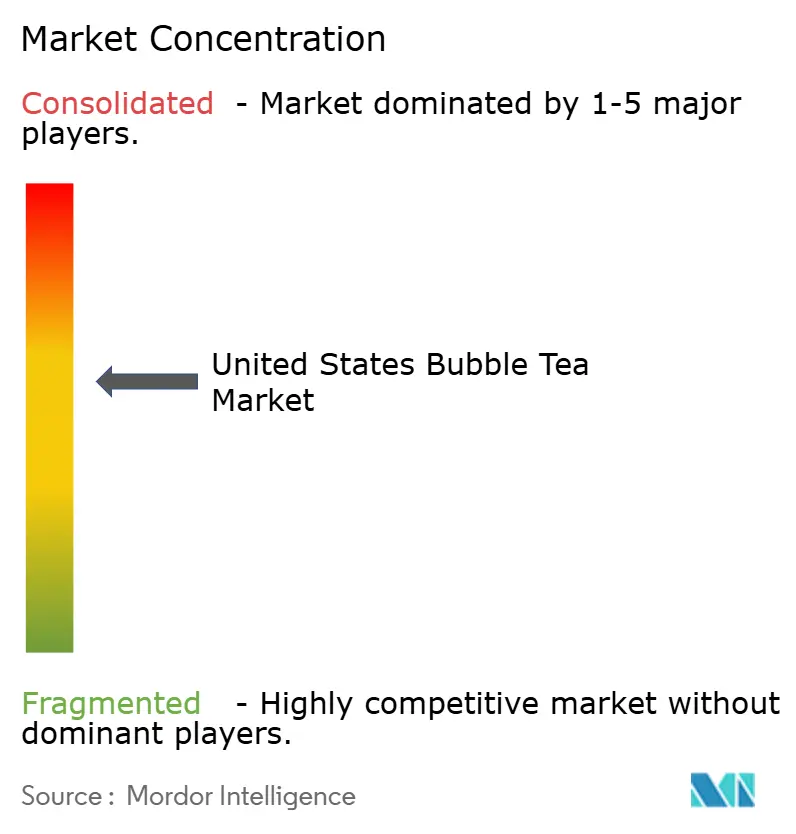

Le marché du bubble tea aux États-Unis reste semi-consolidé, et les données indiquaient qu'aucune marque unique ne contrôle plus de 5 % de la part nationale. Kung Fu Tea, Gong cha, Chatime, CoCo Fresh Tea and Juice et Sharetea sont les opérateurs multi-emplacements les plus visibles dans ce domaine. La structure concurrentielle favorise encore la construction d'échelle plutôt que la défense d'échelle, c'est pourquoi la croissance de l'empreinte et les systèmes opérationnels comptent autant. Sur le marché du bubble tea aux États-Unis, les marques cherchent encore à assurer une présence nationale durable plutôt qu'à protéger une position déjà concentrée.

La décision de Gong cha en mars 2026 d'acquérir les droits de franchise principale pour 170 magasins américains a été l'une des actions stratégiques les plus claires car elle a orienté l'entreprise vers un modèle direct aux franchisés et un contrôle plus étroit de l'exécution. Kung Fu Tea a emprunté une voie différente en février 2026 lorsqu'il s'est lancé dans les boissons fonctionnelles via HYDRATION+ Immunity, ce qui a élargi la marque au-delà du positionnement standard axé sur l'indulgence. Il avait également ouvert KFT Marketplace en juin 2025, qui a testé un format de restauration asiatique plus large au lieu d'un magasin de boissons à produit unique. Le lancement de Chatime au Nevada en juin 2026 a ajouté un autre exemple d'entrée sur le marché par déploiement dans un premier État plutôt que par densification des hubs existants. Ces mouvements montrent que le marché du bubble tea aux États-Unis est façonné par des stratégies distinctes autour de la franchise, de l'expansion des formats et de l'adjacence des produits.

La pression concurrentielle augmente également de la part des marques de thé chinoises qui entrent aux États-Unis avec des cycles de saveurs plus rapides, de meilleures habitudes de marketing numérique et un soutien d'investisseurs familiers avec un environnement de thé domestique très concurrentiel. Cette pression réduit la marge de manœuvre pour les opérateurs historiques plus lents qui s'appuient uniquement sur les ouvertures de magasins sans renouvellements de menu solides. Dans le même temps, les challengers plus petits ont encore la possibilité de se différencier par des méthodes de brassage, des ingrédients premium ou des formats orientés vers la commodité en banlieue. Il en résulte un marché du bubble tea aux États-Unis où l'échelle opérationnelle aide, mais où la pertinence de la marque et le rythme du menu déterminent encore qui peut convertir l'expansion en demande répétée.

Leaders du Secteur du Bubble Tea aux États-Unis

Kung Fu Tea

Gong cha

CoCo Fresh Tea and Juice

Boba Guys

Bubbles Tea and Juice Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Chatime fait ses débuts au Nevada avec 6 emplacements prévus à Las Vegas. Chatime, l'une des plus grandes marques mondiales de bubble tea avec plus de 1 400 emplacements dans le monde, a ouvert son premier magasin au Nevada près de l'UNLV et a annoncé son expansion vers un deuxième emplacement dans le quartier des Arts, marquant une entrée significative dans la région du Mountain West.

- Juin 2026 : Kung Fu Tea s'associe à Red Bull pour une gamme « Fearless Infusions » sur le thème de la Coupe du Monde. Kung Fu Tea a lancé une collaboration estivale co-brandée avec Red Bull dans tous les emplacements américains du 1er juin au 24 juillet 2026, introduisant 3 boissons sur le thème du football avec des emballages de collection et un tirage au sort pour les consommateurs, ciblant le public de la Coupe du Monde de la FIFA pour stimuler la fréquentation incrémentale.

- Février 2026 : Kung Fu Tea lance la gamme de boissons fonctionnelles HYDRATION+ Immunity. Kung Fu Tea s'est associé à la marque de compléments alimentaires ADVANCED® pour lancer une gamme de boissons de bien-être fonctionnelles associant des saveurs de thé à des compléments immunitaires, distribués via Amazon et ADVANCED.gg, marquant la première incursion de la marque dans le segment des boissons fonctionnelles.

Périmètre du Rapport sur le Marché du Bubble Tea aux États-Unis

| À Base de Lait |

| À Base de Plantes |

| Thé Noir |

| Thé Vert |

| Thé Oolong |

| Autres Types (Thé aux Herbes, Thé Floral, Mélanges Spéciaux) |

| Bouteilles PET/Verre |

| Canettes en Aluminium |

| Sachets et Emballages en Coupe Scellée |

| Restauration | |

| Commerce de Détail | Supermarchés/Hypermarchés |

| Magasins Spécialisés | |

| Canaux de Vente au Détail en Ligne | |

| Autres Canaux de Distribution |

| Par Type d'Ingrédient de Base | À Base de Lait | |

| À Base de Plantes | ||

| Par Type de Thé | Thé Noir | |

| Thé Vert | ||

| Thé Oolong | ||

| Autres Types (Thé aux Herbes, Thé Floral, Mélanges Spéciaux) | ||

| Par Forme d'Emballage | Bouteilles PET/Verre | |

| Canettes en Aluminium | ||

| Sachets et Emballages en Coupe Scellée | ||

| Par Canal de Distribution | Restauration | |

| Commerce de Détail | Supermarchés/Hypermarchés | |

| Magasins Spécialisés | ||

| Canaux de Vente au Détail en Ligne | ||

| Autres Canaux de Distribution | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur prévisionnelle du marché du bubble tea aux États-Unis d'ici 2031 ?

Le marché du bubble tea aux États-Unis devrait atteindre 857,25 millions USD d'ici 2031, contre 511,48 millions USD en 2026, à un CAGR de 9,82 %.

Quel segment est en tête par type d'ingrédient de base sur le marché du bubble tea aux États-Unis ?

Les formulations à base de lait ont dominé avec une part de 78,48 % en 2025, ce qui montre que les boissons classiques à base de produits laitiers et de crème ancrent encore le volume des commandes.

Quel type de thé connaît la croissance la plus rapide sur le marché du bubble tea aux États-Unis ?

Le thé vert est le type de thé à la croissance la plus rapide avec un CAGR de 11,02 % jusqu'en 2031, tandis que le thé noir est resté la plus grande base de thé avec une part de 38,72 % en 2025.

Quel est le niveau de concurrence sur le marché du bubble tea aux États-Unis aujourd'hui ?

Le marché est semi-consolidé, les données indiquant qu'aucune marque unique ne contrôle plus de 5 % de la part nationale, même si des chaînes telles que Kung Fu Tea, Gong cha et Chatime se développent activement.

Dernière mise à jour de la page le: