Nordamerika Teemarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 42.01 Milliarden US-Dollar |

| Marktgröße (2026) | 44.05 Milliarden US-Dollar |

| Marktgröße (2031) | 55.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.85% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Teemarkt Analyse von Mordor Intelligence

Die Größe des Nordamerika Teemarkts wurde im Jahr 2025 auf 42,01 Milliarden USD geschätzt und soll von 44,05 Milliarden USD im Jahr 2026 auf 55,82 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,85 % während des Prognosezeitraums (2026–2031). Der Markt profitiert weiterhin von einem strukturellen Wandel hin zu gesundheitsbewusstem Konsum, da Verbraucher zuckerhaltige Getränke zugunsten funktionaler Tees meiden, die reich an bioaktiven Verbindungen wie Epigallocatechingallat (EGCG) und L-Theanin ohne künstliche Zusatzstoffe sind. Starkes Interesse an grünen, Kräuter- und Spezialitätentees, kombiniert mit Geschmacksinnovationen, Premiumisierung und flexibler Verpackung, stützt das allgemeine Marktwachstum. Die Marktexpansion wird durch Premiumisierungstrends, direkten Verbraucherkontakt und sich wandelnde Verbraucherlebensstile untermauert. Die Wettbewerbsintensität ist moderat, wobei multinationale Konzerne und Spezialmarken nebeneinander existieren und Raum für innovative Neueinsteiger lassen. Wesentliche Marktaspekte umfassen die Einhaltung gesetzlicher Vorschriften, die Volatilität der Rohstoffpreise und den Wettbewerb durch alternative Getränke, die alle die strategische Positionierung und Wachstumschancen beeinflussen.

Wichtigste Erkenntnisse des Berichts

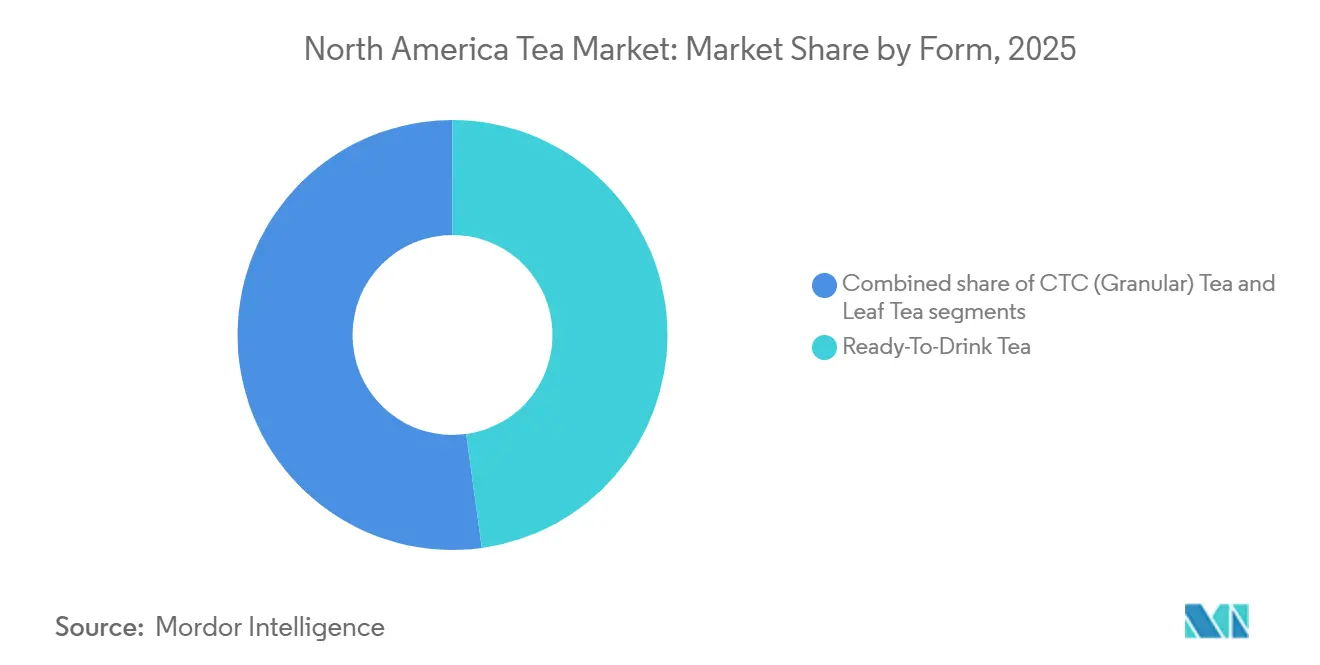

- Nach Form hielt trinkfertiger Tee im Jahr 2025 einen Marktanteil von 47,82 % am Nordamerika Teemarkt, während Blatttee bis 2031 voraussichtlich mit einer CAGR von 5,85 % wachsen wird.

- Nach Produkttyp dominierte Schwarztee im Jahr 2025 mit einem Umsatzanteil von 70,05 %; Grüntee soll zwischen 2026 und 2031 mit einer CAGR von 6,27 % expandieren.

- Nach Geschmack erfassten aromatisierte Angebote im Jahr 2025 einen Anteil von 55,25 % am Nordamerika Teemarkt und entwickeln sich bis 2031 mit einer CAGR von 6,38 % weiter.

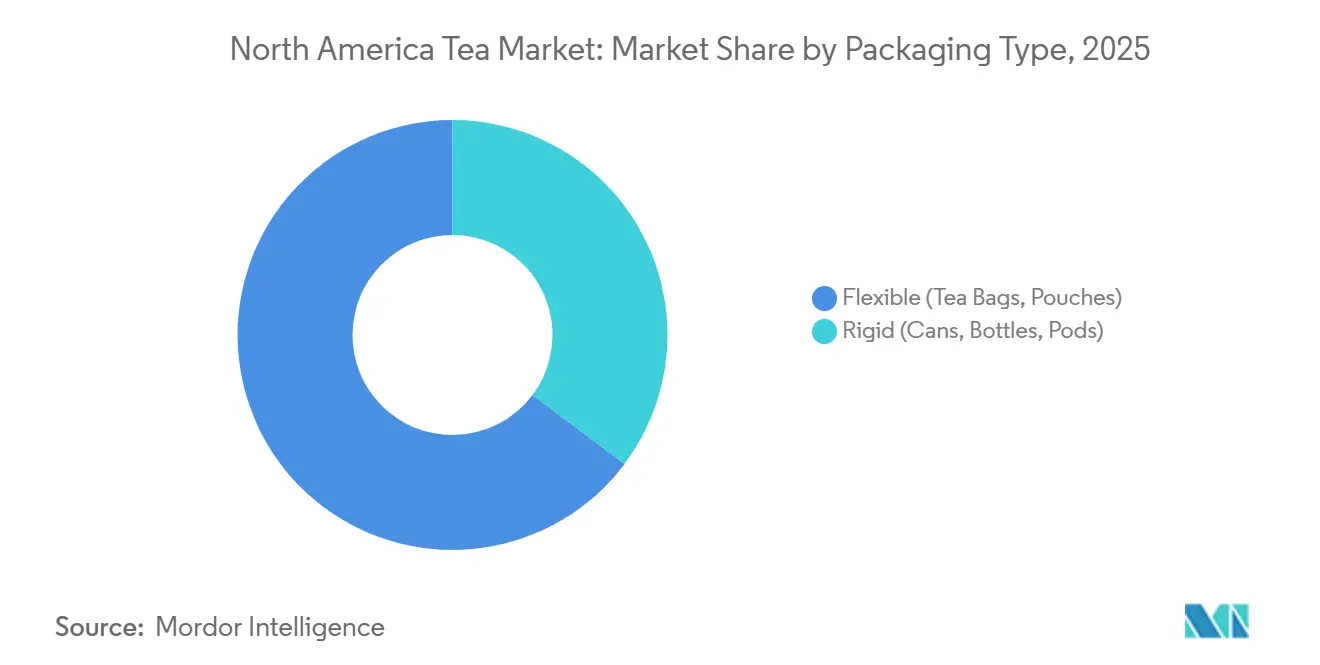

- Nach Verpackungstyp erfassten flexible Formate, Teebeutel und Beutel im Jahr 2025 64,75 % des regionalen Umsatzes, während starre Behälter wie Dosen, Flaschen und Kapseln bis 2031 eine CAGR von 5,78 % erzielen sollen.

- Nach Vertriebskanal dominierte der Einzelhandel im Jahr 2025 mit einem Umsatzanteil von 77,95 %, während die Gastronomie mit einer CAGR von 6,08 % im gleichen Zeitraum der am schnellsten wachsende Kanal ist.

- Nach Land entfielen im Jahr 2025 81,25 % des regionalen Umsatzes auf die Vereinigten Staaten; Mexiko führt das Wachstum mit einer CAGR von 6,40 % bis 2031 an.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordamerika Teemarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Verbraucherbewusstsein für Gesundheit und Wohlbefinden | +1.2% | Vereinigte Staaten, Kanada, mit Ausstrahlungseffekten auf urbanes Mexiko | Mittelfristig (2–4 Jahre) |

| Beschleunigte Akzeptanz von Bio- und Naturprodukten | +0.9% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Premium- und Spezialitätentee-Segmenten | +0.8% | Vereinigte Staaten (Küstenmetropolen), Kanada (Toronto, Vancouver) | Langfristig (≥ 4 Jahre) |

| Kontinuierliche Produktinnovation und Portfoliodiversifizierung | +0.7% | Gesamtes Nordamerika, am stärksten in den Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Engagement bei erlebnisorientiertem und lebensstilorientiertem Teekonsum | +0.5% | Vereinigte Staaten (urbane Zentren), Kanada | Mittelfristig (2–4 Jahre) |

| Stärkerer Fokus auf Transparenz der Lieferkette und Nachhaltigkeitspraktiken | +0.4% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Verbraucherbewusstsein für Gesundheit und Wohlbefinden

Der Konsum von funktionalem Tee verdrängt zunehmend zuckergesüßte Getränke, da Verbraucher bioaktiven Verbindungen gegenüber leeren Kalorien den Vorzug geben. Diese Empfehlung bezieht sich auf Tees aus der Pflanze Camellia sinensis, einschließlich Sorten wie Grüntee, Schwarztee, Weißtee und Oolong, die jeweils weniger als 5 Kalorien pro 355-ml-Portion enthalten und Tee als legitime Wahl zur Unterstützung der Gesundheit etablieren. Laut Statistiken des Volkszählungsamts trinken 159 Millionen Amerikaner täglich Tee, und Forschungsergebnisse deuten darauf hin, dass der tägliche Konsum von nur zwei Tassen die Wahrscheinlichkeit von Herzerkrankungen und Diabetes deutlich senken kann[1]Quelle: Volkszählungsamt der Vereinigten Staaten, "Nationaler Heißtee-Monat: Januar 2024", census.gov. Die Akzeptanz von Bio-Tee wächst weiter, da Verbraucher die Zertifizierung mit reduzierten Pestizidrückständen und einem erhöhten Polyphenolgehalt verbinden, was die Wellness-Positionierung von Tee stärkt. Die Einführung von Kräuter- und adaptogenen Mischungen mit Zutaten wie Ashwagandha und Rhodiola rosea zielt auf Stressmanagement und Immununterstützung ab, insbesondere bei Millennials und der Generation Z, die Tee zunehmend als funktionales Getränk und nicht als traditionelles Heißgetränk betrachten. Innovationen bei kaltgebrühtem Tee, Sprudeltee und teehaltigen Energieformaten erweitern den bequemlichkeitsorientierten Konsum, ohne die gesundheitlichen Vorzüge zu beeinträchtigen. Insgesamt stärkt die Kombination aus regulatorischen Leitlinien, klinischen Belegen und der Verbrauchernachfrage nach funktionalem Wohlbefinden die Wettbewerbsposition von Tee auf dem nordamerikanischen Getränkemarkt.

Beschleunigte Akzeptanz von Bio- und Naturprodukten

Große Akteure der Teebranche weiten Bio- und Naturtees von Nischenangeboten auf Mainstream-Produkte aus, angetrieben durch die Verbraucherpräferenz für Getränke mit sauberem Etikett und ohne Pestizide. USDA-zertifizierte Bio-Tees, die den Standards des Nationalen Bio-Programms entsprechen, das GVO, synthetische Chemikalien und Bestrahlung verbietet, erzielen im Einzelhandel Premiumpreise und signalisieren gleichzeitig Glaubwürdigkeit und Wellness-Vorteile. Marken setzen zunehmend auf natürliche Aromatisierungssysteme wie Fruchtextrakte, ätherische Öle und botanische Aufgüsse und ersetzen damit künstliche Zusatzstoffe als Reaktion auf Anforderungen an saubere Etiketten und die Kontrolle durch die US-amerikanische Lebensmittel- und Arzneimittelbehörde. Zertifizierungen wie Rainforest Alliance und Fair Trade werden häufig mit Bio-Aussagen gebündelt, was ethische Beschaffung, Rückverfolgbarkeit und Nachhaltigkeit stärkt, um wertorientierte Verbraucher anzusprechen[2]Quelle: Rainforest Alliance, "Nachhaltigkeitsstandard für die Landwirtschaft," rainforest-alliance.org. Spezialeinzelhandel und E-Commerce-Kanäle spielen eine zentrale Rolle bei der Kommunikation dieser Eigenschaften, wo Storytelling und Transparenz das Verbrauchervertrauen und die Kaufabsicht stärken. Insgesamt definiert die Konvergenz von Bio-, Natur- und Nachhaltigkeitszertifizierungen die Premium-Teepositionierung in Nordamerika neu und verbindet Wellness, ethische Beschaffung und ökologische Verantwortung mit dem Marktwachstum.

Steigende Nachfrage nach Premium- und Spezialitätentee-Segmenten

Das wachsende Interesse an Tees aus Einzelursprüngen, Kleinchargen und handwerklicher Herstellung verändert den nordamerikanischen Markt, da wohlhabende Verbraucher Herkunft, handwerkliche Narrative und sensorische Komplexität suchen, die an Spezialitätenkaffee erinnern. Blatttees, die für ihre Ganzblattintegrität und mehrfache Aufgüsse geschätzt werden, gewinnen bei Enthusiasten an Bedeutung, die Brühqualität gegenüber der Massenmarktbequemlichkeit priorisieren. Spezialeinzelhändler wie Harney & Sons und Republic of Tea erweitern ihre Abonnementangebote mit kuratierten saisonalen Auswahlen, detaillierten Verkostungsnotizen und Brühanweisungen, die Kundentreue und Wiederholungskäufe fördern. Die Importe von japanischem Matcha und chinesischem Oolong sind gestiegen, da Verbraucher ihr Verständnis von Verarbeitungsmethoden, Sortenmerkmalen und zeremoniellen Traditionen vertiefen und Tee als kulturelles Erlebnis statt als Massenware positionieren. Innovationen bei kaltgebrühten Konzentraten und Stickstoff-infundiertem Tee in Cafés und Bars erweitern die Teekonsumgelegenheiten und erschließen Momente, die traditionell von Kaffee oder alkoholischen Getränken dominiert werden. Diese Premiumisierungsbewegung ist besonders stark in städtischen Küstenregionen, wo höhere verfügbare Einkommen, kulinarisches Bewusstsein und wellnessorientierte Lebensstile erhöhte Preise und immersive Einzelhandelsformate unterstützen. Insgesamt stärken diese Entwicklungen Premium- und Spezialitätentees als wachstumsstarkes Segment in Nordamerika, angetrieben durch Bildung, Handwerk und erlebnisorientierten Konsum.

Kontinuierliche Produktinnovation und Portfoliodiversifizierung

Teemarken führen zunehmend funktionale Mischungen ein, die Probiotika, Kollagenpeptide und Nootropika enthalten, um spezifische Wellness-Vorteile jenseits traditioneller Antioxidantieneffekte anzusprechen. Im Jahr 2024 brachte Nestlé Nescafé Dolce Gusto Chai Tea Latte Kapseln auf den Markt und nutzte dabei sein Einzelportionen-Maschinennetzwerk, um den Teekonsum in Haushalte auszuweiten, die traditionell von Kaffee dominiert werden. Stash Tea führte ebenfalls Latte-Konzentratbeutel ein, die es Verbrauchern ermöglichen, café-ähnliche Getränke zu Hause ohne Spezialgeräte zuzubereiten, und erschloss damit eine Nachfrage, die zuvor von Außer-Haus-Kanälen bedient wurde. Innovationen bei trinkfertigen Tees expandieren rasch, wobei Sprudeltees, zuckerarme Formulierungen und botanische Mischungen direkt mit Kombucha und anderen funktionalen Getränken in Kühlregalen konkurrieren. Verpackungsentwicklungen wie kompostierbare Teebeutel aus pflanzlichen Fasern adressieren wachsende Bedenken hinsichtlich der Freisetzung von Mikroplastik aus herkömmlichen Beuteln. Die Geschmackserkundung wird ebenfalls breiter, wobei abenteuerliche Profile wie Kurkuma-Ingwer, Pilz-Reishi und Hibiskus-Chili klassische Noten ergänzen, um Verbraucher anzusprechen, die neue Erlebnisse suchen. Diese fortlaufenden Produkteinführungen und erlebnisorientierten Innovationen sind entscheidend, um jüngere, experimentierfreudige Teetrinker anzuziehen, Probierkäufe aufrechtzuerhalten und die Sichtbarkeit in einem wettbewerbsintensiven Markt zu steigern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Rohstoffpreise und Störungen der Lieferkette | -0.8% | Nordamerika, mit besonderem Einfluss auf Premium-Segmente | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Wettbewerbsdruck durch alternative Getränkekategorien | -0.6% | Nordamerika, am stärksten auf dem US-amerikanischen Markt | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Anforderungen und Kennzeichnungsvorschriften | -0.3% | Vereinigte Staaten und Kanada, Einhaltung der Vorschriften der US-amerikanischen Lebensmittel- und Arzneimittelbehörde und Health Canada | Mittelfristig (2–4 Jahre) |

| Umwelt- und Nachhaltigkeitsrisiken im Teeanbau | -0.4% | Globale Auswirkungen auf nordamerikanische Lieferketten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohstoffpreise und Störungen der Lieferkette

Die nordamerikanische Teebranche steht weiterhin vor erheblichen Herausforderungen durch schwankende Rohstoffpreise und eine hochsensible Lieferkette. Umweltstörungen, darunter Dürren in Kenia, Überschwemmungen in Assam und Frost in Chinas Hochlagen-Teeregionen, erzeugen Instabilität im globalen Angebot und erschweren die Beschaffungsplanung. Düngemittelknappheit und geopolitische Störungen in wichtigen Erzeugerländern schränken die Produktion weiter ein und erhöhen die Inputkosten für Teegüter, die auf synthetische Nährstoffe angewiesen sind. Verzögerungen beim Seetransport und umgeleitete maritime Logistik haben Zeit- und Kostendruck erzeugt, der die Einstandspreise und die betriebliche Effizienz für Importeure beeinträchtigt[3]Quelle: FAO, "Aktuelle Marktsituation und mittelfristige Aussichten für Tee," fao.org. Währungsvolatilität birgt ebenfalls finanzielle Risiken, da Produktionskosten in lokalen Währungen anfallen, während Importe in US-Dollar fakturiert werden, was die Rentabilität von Marken mit begrenzten Absicherungsstrategien beeinträchtigt. Diese angebotsseitigen Belastungen treffen wertorientierte Segmente überproportional, wo die Verbrauchersensibilität Preisanpassungen begrenzt, und unterstreichen gleichzeitig die strategische Bedeutung diversifizierter Beschaffung, nachhaltiger Produktion und Premium-Positionierung auf dem nordamerikanischen Teemarkt.

Zunehmender Wettbewerbsdruck durch alternative Getränkekategorien

Tee steht im harten Wettbewerb um die Aufmerksamkeit der Verbraucher mit kaltgebrühtem Kaffee, Kombucha, funktionalen Wässern, Energydrinks und pflanzlichen Proteingetränken, die alle einen erheblichen Anteil am nordamerikanischen Einzelhandelsgetränkemarkt einnehmen. Die fest verankerte Rolle von Kaffee in Morgenroutinen und am Arbeitsplatz schränkt die Akzeptanz von Tee weiterhin ein, da FAO-Daten in den letzten Jahren einen allmählichen Rückgang des Teekonsums aufgrund einer Verschiebung hin zu Flaschenwasser und kohlensäurehaltigen Getränken zeigen. Energydrinks sprechen Verbraucher an, die schnelle Wachheit suchen, während Kombucha und funktionale Wässer gezielte Wellness-Vorteile wie Probiotika, Elektrolyte und Vitamine bieten, was ihnen einen wahrgenommenen Vorteil bei der Gesundheitspositionierung verschafft. Begrenzte Regalflächen in Supermärkten und Convenience-Stores schränken die Sichtbarkeit und Probiermöglichkeiten von Tee weiter ein und verstärken den Wettbewerbsdruck für Marken. Jüngere Verbraucher zeigen ein geringeres Engagement mit traditionellen Teeformaten und bevorzugen Kohlensäure, Süße und kräftige Aromen, die in herkömmlichen Angeboten weniger typisch sind. Infolgedessen müssen Teemarken in Geschmack, Format und funktionalen Aussagen innovieren, um relevant zu bleiben und Marktanteile gegenüber alternativen Getränken zu verteidigen, die inkrementelle Konsumgelegenheiten und Verbraucherausgaben auf sich ziehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Bequemlichkeit treibt trinkfertigen Tee, Handwerk fördert Blatttee-Wachstum

Das Segment der trinkfertigen Tees hatte im Jahr 2025 einen bedeutenden Marktanteil von 47,82 % und spiegelt die starke Verbraucherpräferenz für Bequemlichkeit zum Mitnehmen wider. Im Gegensatz dazu soll das Blatttee-Segment bis 2031 eine starke CAGR von 5,85 % erzielen, angetrieben durch Premiumisierungstrends und Enthusiasten, die Ganzblattqualität, mehrfache Aufgüsse und komplexe Geschmacksprofile priorisieren, die in Massenmarkt-Teebeuteln nicht verfügbar sind. CTC-Granulattees (Crush-Tear-Curl) bedienen weiterhin wertorientierte und Gastronomiesegmente, wo schnelles Aufbrühen und gleichbleibende Stärke entscheidend sind, obwohl das Wachstum durch die Migration zu Premium-Formaten begrenzt wird. Produktinnovationen bei trinkfertigen Tees beschleunigen sich durch Sprudelvarianten, zuckerreduzierte Formulierungen und funktionale Mischungen mit Botanicals, Adaptogenen und Probiotika, um mit Kombucha und anderen funktionalen Getränken in Kühlkanälen zu konkurrieren. Die Wiederbelebung von Blatttee ist besonders im Spezialeinzelhandel und E-Commerce erkennbar, wo direkte Verbraucherabonnements kuratierte saisonale Angebote, detaillierte Verkostungsnotizen und Brühanweisungen bieten, die Loyalität und Wiederholungskäufe fördern. Insgesamt verdeutlichen diese dualen Trends eine Marktentwicklung, bei der bequemlichkeitsorientierte trinkfertige Teeprodukte mit einem wachsenden Appetit auf Premium- und erlebnisorientierte Blatttees koexistieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Schwarztee-Dominanz trifft auf Grüntee-Beschleunigung

Schwarztee hält im Jahr 2025 einen beherrschenden Marktanteil von 70,05 % und spiegelt seine fest verankerte Position wider, die durch starke Verbraucherpräferenzen getragen wird. Andererseits gewinnt Grüntee mit einer CAGR von 6,27 % an Dynamik, angetrieben durch den zunehmenden Verbraucherfokus auf Wellness und die Akzeptanz funktionaler Getränke. Kräutertees sprechen Verbraucher an, die koffeinfreie Optionen mit funktionalen Vorteilen aus Zutaten wie Kamille, Pfefferminze, Rooibos und Hibiskus suchen, obwohl das Wachstum durch andere Wellness-Getränke mit konzentrierten botanischen Extrakten unter Druck steht. Nischensorten wie Oolong, Weißtee, Gelbtee und Pu-Erh-Tee gewinnen bei Kennern an Interesse, die komplexe Verarbeitung, Terroir und Reifepotenzial schätzen, ähnlich wie Spezialitätenkaffee- und Feinwein-Enthusiasten. Japanische Matcha-Importe stiegen, da Verbraucher Unterschiede bei Zeremonienqualität, Umami-Geschmacksprofilen und kulinarischen Anwendungen in Lattes, Smoothies und Backwaren erkundeten. Chinesischer Oolong und taiwanesische Hochgebirgstees expandieren im Spezialeinzelhandel, wo Herkunfts-Storytelling und limitierte Editionen Premium-Preise unterstützen. Diese Diversifizierung der Teesorten spiegelt die wachsende Verbraucherkompetenz und die Bereitschaft wider, über traditionellen Schwarztee hinaus zu erkunden, und schafft Chancen für Marken, die in Bildung, Verkostung und immersive Erlebnisse investieren.

Nach Geschmacksprofil: Naturbelassener Tee gewinnt, da Wellness Reinheit priorisiert

Das aromatisierte Tee-Segment hatte im Jahr 2025 einen Marktanteil von 55,25 % und soll bis 2031 eine robuste CAGR von 6,38 % erzielen. Teegeschmacksinnovationen lassen sich zunehmend vom Spezialitätenkaffee inspirieren und entwickeln sich von einfachen Aromatisierungen hin zu herkunftsorientierten, sortenspezifischen Ausdrücken, die Verarbeitungstechniken hervorheben. Natürliche Aromatisierungssysteme aus Fruchtextrakten, ätherischen Ölen und botanischen Aufgüssen ersetzen künstliche Zusatzstoffe, was Initiativen für saubere Etiketten und die regulatorische Kontrolle im Rahmen der FDA-FSMA-Richtlinien widerspiegelt. Herzhafte und funktionale Profile, darunter Kurkuma-Ingwer, Pilz-Reishi und Hibiskus-Chili, gewinnen bei Verbrauchern an Bedeutung, die globale kulinarische Einflüsse und gezielte Wellness-Vorteile jenseits traditioneller Antioxidantienaussagen suchen. Das Wachstum bei naturbelassenem Tee konzentriert sich auf Premium-Loseblatt-Formate und den Spezialeinzelhandel, wo informierte Verbraucher Transparenz, Brühkontrolle und die Flexibilität zur Erstellung personalisierter Mischungen priorisieren. Marken, die weit verbreitete aromatisierte Tees mit authentischen, naturbelassenen Angeboten in Einklang bringen, sind gut positioniert, um sowohl Mainstream- als auch Kenner-Segmente im sich entwickelnden nordamerikanischen Markt zu erschließen.

Nach Verpackungstyp: Flexible Verpackung führt, starre Verpackung innoviert für Nachhaltigkeit

Im Jahr 2025 hält flexible Verpackung, einschließlich Teebeutel und Beutel, mit einem bedeutenden Marktanteil von 64,75 % die Führung, angetrieben durch ihre Vorteile bei Bequemlichkeit, Portionskontrolle und Kosteneffizienz in allen Einzelhandelskanälen. Andererseits zeigt starre Verpackung eine robuste CAGR von 5,78 %, unterstützt durch Fortschritte bei Dosen, Flaschen und Kapseln, die die Premium-Positionierung verbessern und die Haltbarkeit verlängern. Verpackungsinnovationen in der Teebranche adressieren weiterhin Nachhaltigkeitsherausforderungen und erhalten gleichzeitig die Produktqualität und die Verbrauchernachfrage nach Bequemlichkeit. Regulatorische Rahmenbedingungen für Teebeutel-Filterpapier, einschließlich Richtlinien gemäß 21 CFR Abschnitt 176.170, gewährleisten die Lebensmittelkontaktsicherheit und fördern die Entwicklung biologisch abbaubarer Lösungen. Unternehmen setzen zunehmend auf umweltbewusste Materialien wie FSC-zertifiziertes Papier, kompostierbares PLA und Alginat-basierte Alternativen, um die Exposition gegenüber Mikroplastik aus herkömmlichen Teebeuteln zu reduzieren. Globale Vorschriften, einschließlich der EU-Richtlinie über Einwegkunststoffe, prägen die Unternehmensverpackungsstrategien und fördern die Harmonisierung nachhaltiger Materialien über Märkte hinweg. Innovationen bei starren Formaten, wie wiederverwendbare und recycelbare Einzelportionskapseln, zeigen, wie Marken Bequemlichkeit mit ökologischer Verantwortung verbinden und gleichzeitig Abfall minimieren können. Diese Initiativen stärken Nachhaltigkeit als Kernkomponente des Produktdesigns und unterstützen sowohl die Verbrauchererwartungen als auch die Einhaltung gesetzlicher Vorschriften auf dem nordamerikanischen Teemarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Einzelhandelsvolumen versus Gastronomie-Erlebnis

Der Einzelhandel hält im Jahr 2025 mit einem beherrschenden Marktanteil von 77,95 % die Führung und unterstreicht seine Dominanz in Supermärkten, Spezialgeschäften und Online-Kanälen. Im Gegensatz dazu zeigt die Gastronomie eine robuste CAGR von 6,08 %, da Betreiber erlebnisorientierte Teezeremonien, Stickstoff-infundierte Kaltbrühtees und botanische Mischungen einführen, die Premium-Preise erzielen und Speisekarten in gesättigten Getränkemärkten differenzieren. Supermärkte und Verbrauchermärkte dominieren weiterhin das Einzelhandelssegment und bieten umfangreiche Sortimente, Aktionen und Eigenmarkenalternativen, die den Wettbewerb für Markenprodukte intensivieren. Spezialeinzelhändler, darunter unabhängige Teeshops und etablierte Marken wie DAVIDsTEA, bieten kuratierte Auswahlen, sachkundiges Personal und Verkostungserlebnisse, die Probierkäufe und Bildung fördern, obwohl hohe Betriebskosten und E-Commerce-Druck die Rentabilität begrenzen können. Der Online-Einzelhandel ist der am schnellsten wachsende Kanal und ermöglicht direkte Verbraucherabonnements, personalisierte Empfehlungen und Zugang zu Nischen- und handwerklichen Marken, die in stationären Geschäften typischerweise nicht verfügbar sind. Convenience- und Lebensmittelgeschäfte erfassen Impulskäufe und unmittelbare Konsumgelegenheiten, wobei Einzelportionen trinkfertiger Tees gegenüber Loseblatt-Tees bevorzugt werden. Der Teeservice in der Gastronomie entwickelt sich mit professionalisierten Angeboten weiter, darunter Tee-Sommeliers, Verkostungsflüge und visuell ansprechende Präsentationen, die Tee als soziales und erstrebenswertes Getränk positionieren. Marken, die erfolgreich eine Omnichannel-Distribution integrieren und dabei Massenmarktreichweite, Premium-Erlebnisse und digitales Engagement in Einklang bringen, sind gut positioniert, um einen größeren Anteil der zweigeteilten nordamerikanischen Teeverbraucherbasis zu gewinnen.

Geografische Analyse

Die Vereinigten Staaten sind der größte Beitragszahler zum nordamerikanischen Teemarkt und entfielen im Jahr 2025 auf 81,25 % des Marktanteils. Der Teekonsum in den Vereinigten Staaten wird durch fest verankerte Kaffeeshop-Programme, die weitverbreitete Verfügbarkeit etablierter Marken in Supermärkten und die Verbreitung von trinkfertigen Tees in Convenience-Stores und Automatenkanälen geprägt. Eistee-Traditionen sind besonders in den Südstaaten stark verbreitet, während Küstenmetropolen eine höhere Akzeptanz von Premium- und Spezialitätentees zeigen. Die Einhaltung gesetzlicher Vorschriften im Rahmen des Lebensmittelsicherheitsmodernisierungsgesetzes der US-amerikanischen Lebensmittel- und Arzneimittelbehörde erhöht die Betriebskosten für Importeure und betont präventive Kontrollen, Gefahrenanalyse und Rückverfolgbarkeit, was tendenziell größere Akteure mit etablierten Qualitätssystemen begünstigt. Das E-Commerce-Wachstum verändert den Vertrieb, da direkte Verbraucherabonnements und Online-Marktplätze Anteile von spezialisierten stationären Einzelhändlern übernehmen.

Kanada hält einen kleineren Anteil am nordamerikanischen Markt, zeigt jedoch ähnliche Premiumisierungstrends wie die US-amerikanischen Küstenregionen, insbesondere in Toronto, Vancouver und Montreal. Die starke Akzeptanz von Bio-, Fair-Trade- und Spezialitätentees wird durch die Aufsicht von Health Canada über den EGCG-Gehalt in konzentrierten Grüntee-Extrakten ergänzt, was zu Neuformulierungen und klareren Kennzeichnungen zur Gewährleistung der Sicherheit führt. Zweisprachige Kennzeichnungsanforderungen erhöhen die regulatorische Komplexität und die Kosten für US-amerikanische Marken, die in den kanadischen Markt eintreten, obwohl kulturelle Ähnlichkeiten einen reibungsloseren Markteintritt im Vergleich zu Mexiko ermöglichen. Der einheimische Teekonsum bleibt begrenzt, aber die Einwanderung aus Südasien, Ostasien und dem Nahen Osten diversifiziert die Präferenzen und treibt die Nachfrage nach ethnischen Teeformaten an.

Mexiko zeigt mit einer jährlichen Wachstumsrate von 6,40 % ein erhebliches Potenzial und spiegelt seine Schwellenmarktdynamik wider. Die wachsende Mittelklasse in Mexiko-Stadt, Guadalajara und Monterrey treibt die Nachfrage nach Marken- und Verpackungstees an, die Modernität und Wellness betonen. Der US-amerikanische Kultureinfluss durch Medien, Tourismus und grenzüberschreitenden Einzelhandel führt Formate wie Eistee, Chai-Lattes und trinkfertige Produkte ein, die zuvor Nischenprodukte waren. Regulatorische Anforderungen unter COFEPRIS, einschließlich spanischsprachiger Kennzeichnung, Nährwertangaben und Substantiierung von Gesundheitsaussagen, erhöhen die Komplexität und Compliance-Kosten für ausländische Marktteilnehmer. Lokale Produzenten entwickeln regional angepasste Tees mit Zutaten wie Hibiskus (Jamaica), Zimt und Tamarinde und verbinden traditionelle Aromen mit zeitgemäßen Formaten, um inländische Verbraucher anzusprechen.

Regulatorisches Umfeld

In den Vereinigten Staaten wird Tee als Lebensmittel unter der Aufsicht der FDA reguliert, mit Compliance-Verpflichtungen, die präventive Kontrollen und Kennzeichnung umfassen. Ein wichtiger Kennzeichnungsimpuls ist die FDA-Regel, die die implizite Nährwertaussage „healthy" definiert (in Kraft ab 25. Februar 2025), wonach Wasser, Tee und Kaffee mit weniger als 5 Kalorien pro üblicherweise verzehrter Referenzmenge qualifizieren können, was die Rolle von ungesüßtem Tee bei der Vorderseiten-Kommunikation stärkt. Separat legte die FDA den 1. Januar 2028 als einheitliches Compliance-Datum für Lebensmittelkennzeichnungsvorschriften fest, die zwischen dem 1. Januar 2025 und dem 31. Dezember 2026 veröffentlicht wurden, wodurch ein klarer Planungshorizont für Etikettenaktualisierungen bei verpackten Tee- und RTD-Portfolios entsteht.

In Kanada prägen die Rahmenwerke von Health Canada die Formulierung und Kommunikation für Teeprodukte, die Koffein oder andere Zutaten hinzufügen, sowie für Produkte mit höheren Nährstoffgehalten. Die Supplemented Foods Regulations legen Anforderungen wie eine Supplemented Food Facts-Tabelle (SFFt) für ergänzte Produkte fest (einschließlich bestimmter koffeinhaltiger Tee-basierter Getränke), während eine obligatorische Nährwertsymbol-Kennzeichnung auf der Vorderseite der Verpackung für vorverpackte Lebensmittel gilt, die festgelegte Schwellenwerte für gesättigte Fette, Zucker oder Natrium überschreiten. Für grenzüberschreitende Marken fügen diese Vorschriften zusätzliche Compliance-Schritte hinzu, neben zweisprachiger Kennzeichnung und Überlegungen zur Produktklassifizierung an der Schnittstelle zwischen Lebensmittel und natürlichem Gesundheitsprodukt.

Wertschöpfungskettenanalyse

Die Tee-Wertschöpfungskette in Nordamerika ist strukturell importabhängig, mit vernachlässigbarer heimischer Teeblatt-Produktion, sodass die vorgelagerte Exposition gegenüber globalen Anbauregionen, Klimaereignissen und Frachtbedingungen als zentrale operative Variable fungiert. Die Kette beginnt bei internationalen Teeplantagen und Verarbeitern, geht dann zu Importeuren und Vermittlern über, die Qualität, Compliance und Zoll managen, bevor sie regionale Misch-, Aromatisierungs- und Verpackungsbetriebe erreicht, die schwarzen, grünen, Kräuter- und Spezialangebote an lokale Geschmacksvorlieben und regulatorische Anforderungen anpassen. Fertigprodukte fließen von Markeninhabern zu Distributoren und Einzelhändlern, wobei Off-Trade-Kanäle das Volumen verankern, während Foodservice- und On-Trade-Formate zunehmend Premium- und erlebnisorientiertere Positionierungen unterstützen.

In Nordamerika konzentriert sich die Wertschöpfung tendenziell auf Misch-, Formulierungs-, Verpackungs- und Distributionsinfrastruktur in der Nähe wichtiger Logistikkorridore und Konsumzentren in den Vereinigten Staaten und Kanada. Beispiele für Kapazitäten in der Region umfassen die Fertigung und Lagerung von Blue Ocean Group in British Columbia, die FDA-registrierte Fertigungs- und Mischanlage von The Metropolitan Tea Company in Toronto, und das Geschäftszentrum von Wollenhaupt Tea North America in Seattle, das Logistikschnittstellen koordiniert. Engpässe umfassen die Volatilität von Rohstoffen und Währungen, Verpackungsmaterialanforderungen für Lebensmittelkontakt sowie die Notwendigkeit robuster Rückverfolgbarkeit und präventiver Kontrollen gemäß den Erwartungen von FDA und Health Canada, was größere Betreiber oder spezialisierte Co-Manufacturing-Partner begünstigen kann.

Wettbewerbslandschaft

Der nordamerikanische Teemarkt weist eine moderate Konsolidierung auf, wobei große multinationale Konzerne wie Nestlé, PepsiCo und Keurig Dr Pepper durch diversifizierte Portfolios, umfangreiche Vertriebsnetzwerke und groß angelegte Marketingoperationen bedeutende Marktanteile halten. Unternehmen erweitern ihre Portfolios, investieren in Nachhaltigkeitszertifizierungen und nutzen ESG-Initiativen, um wertorientierte Verbraucher anzusprechen.

Direkte Verbraucherkanäle und Abonnementmodelle ermöglichen es kleineren Marken, den traditionellen Einzelhandel zu umgehen und treue Anhängerschaften aufzubauen. Funktionale Formate mit Adaptogenen, Nootropika und Probiotika bieten Weißraum-Chancen. Die Einführung von Technologien, einschließlich Blockchain-gestützter Rückverfolgbarkeit, bietet Verbrauchern Transparenz über Anbaumethoden, Erntedaten und Umweltauswirkungen und adressiert die Nachfrage nach radikaler Lieferkettentransparenz.

Innovationen bei Einzelportionskapseln erweitern die Teepenetration in kaffedominierten Haushalten, obwohl Umweltbedenken Investitionen in kompostierbare Alternativen antreiben, die Bequemlichkeit mit Nachhaltigkeit in Einklang bringen. Aufkommende Disruptoren, darunter Start-ups, die adaptogene Lattes, CBD-infundierte Tees und Nootropika-Mischungen anbieten, ziehen Investoreninteresse auf sich und verwischen traditionelle Kategoriengrenzen. Während etablierte Akteure von etablierter Distribution, Markenbekanntheit und Forschungs- und Entwicklungsressourcen profitieren, stellen die geringere Markentreue jüngerer Verbraucher und ihre Bereitschaft, Nischenangebote über soziale Medien, Influencer und Abonnementboxen zu erkunden, eine Herausforderung dar. Unternehmen, die Skaleneffizienzen erfolgreich mit Premium-Authentizität verbinden und dabei agile Produktentwicklung, datengestützte Erkenntnisse und Omnichannel-Distribution nutzen, sind gut positioniert, um in einem zweigeteilten Markt, in dem Massenkonvenienz und handwerkliche Premiumisierung koexistieren, überproportionale Anteile zu gewinnen.

Marktführer der Nordamerika Teebranche

Keurig Dr Pepper Inc.

Nestlé SA

PepsiCo, Inc.

Arizona Beverages USA

R.C. Bigelow, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kennzeichnungs- und Formulierungswege schaffen umsetzbaren Freiraum für ungesüßte und kalorienarme Tees, insbesondere in den Vereinigten Staaten, wo Tees, die die FDA-„healthy"-Kriterien erfüllen (in Kraft ab 25. Februar 2025), die Regalsignalisierung im Vergleich zu gesüßten Alternativen stärken können. In Kanada bieten die Supplemented Foods Regulations einen definierten Weg für konforme koffeinhaltige Tee-basierte Getränke unter Verwendung einer Supplemented Food Facts-Tabelle (SFFt), sodass Marken im funktionalen Erfrischungssegment konkurrieren können, während sie innerhalb klarer Zusammensetzungs- und Kennzeichnungsleitplanken agieren.

Regionale Fertigungs- und Distributionsinvestitionen weisen auf Chancen hin, die mit heimischer Kapazität, Kühlkettenlogistik und schnelleren Innovationszyklen bei RTD- und funktionalen Formaten verbunden sind. Bigelow Tea begann mit dem Bau einer 265.000 Quadratfuß großen Produktions-, Verpackungs- und Distributionsanlage in Louisville, Kentucky (September 2024, Investition angegeben mit über 70 Millionen USD), während Milo's Tea Company seine Präsenz mit einer vierten Fertigungs- und Distributionsanlage in Spartanburg, South Carolina, erweiterte (April 2025) und später ein 150.000 Quadratfuß großes Distributionszentrum in Alabama eröffnete (Juli 2026). Auf der funktionalen und Spezialitätenseite zeigen Kapazitätserweiterungen, einschließlich der erweiterten Anlage von Caraway Tea Company in Poughkeepsie, New York (Mai 2026), mit mehreren Pyramiden-Teebeutel- und Eistee-Beutel-Linien, Ausführungsdynamik hinter schlaf-, stress- und nutzenorientierten Kräutermischungen, im Einklang mit der Premiumisierung und der Nachfrage nach Clean-Label-Produkten, die im nordamerikanischen Einzelhandel und E-Commerce sichtbar ist.

Aktuelle Branchenentwicklungen

- April 2026: PepsiCo und die Pepsi Lipton Tea Partnership brachten Pure Leaf Mental Focus auf den Markt, eine gebraute, sprudelnde Eistee-Linie mit natürlich vorkommendem Koffein aus schwarzem Tee und zugesetztem L-Theanin, mit landesweiter Verfügbarkeit ab April 2026. Die Einführung treibt die funktionale Positionierung innerhalb des Mainstream-RTD-Tees voran und erhöht die Wettbewerbsintensität rund um nutzenorientierte Aussagen und Zutatendifferenzierung in gekühlten und lagerstabilen Sortimenten.

- August 2025: Keurig Dr Pepper Canada schloss die Einführung von Nestea im Ready-to-Drink-Format in ganz Kanada ab, unterstützt durch die Marketingkampagne Nothings Like Nestea. Die erweiterte Verfügbarkeit stärkt die Reichweite von Keurig Dr Pepper im kanadischen RTD-Tee-Markt durch etablierte Markenwerte und skalierte Distribution.

- November 2024: Keurig Dr Pepper führte Snapple Zero Sugar Peach Tea in Zapfhahn-Formaten in teilnehmenden 7-Eleven-, Speedway- und Stripes-Filialen ein, was das erste Mal markiert, dass ein Snapple-Teegetränk als Zapfgetränk angeboten wurde. Dies erweitert RTD-Teemarken in den stark frequentierten Convenience-Retail-Zapfbereich und erweitert Probier- und Konsumgelegenheiten über verpackte Formate hinaus.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie ist der nordamerikanische Teemarkt definiert als der Wert des zum Konsum verkauften Tees über die wichtigsten Formate hinweg, einschließlich Blatttee, CTC-Granulattee und Ready-to-Drink-Tee, in den Vereinigten Staaten, Kanada, Mexiko und dem übrigen Nordamerika.

Umfangsausschlüsse: Diese Größenbestimmung schließt angrenzende Getränke und Zutaten aus, die nicht als Tee verkauft werden (zum Beispiel Kaffee, Kakao und eigenständige botanische Extrakte).

Übersicht der Segmentierung

- Nach Form

- Blatttee

- CTC-Granulattee

- Trinkfertiger Tee

- Nach Produkttyp

- Schwarztee

- Grüntee

- Kräutertee

- Sonstige (Gelbtee, Oolong, Weißtee und andere)

- Nach Geschmacksprofil

- Naturbelassen

- Aromatisiert

- Nach Verpackungstyp

- Flexibel (Teebeutel, Beutel)

- Starr (Dosen, Flaschen, Kapseln)

- Nach Vertriebskanal

- Gastronomie

- Einzelhandel

- Supermärkte/Verbrauchermärkte

- Spezialgeschäfte

- Convenience-/Lebensmittelgeschäfte

- Online-Einzelhandelsgeschäfte

- Sonstige Vertriebskanäle

- Nach Land

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung half uns, die Ausgangsgrenzen des Teemarkts festzulegen, Definitionen über Länder hinweg abzustimmen und Ankerpunkte für Importe, Einzelhandelsaktivitäten und Konsummuster vor der Modellierung zu sammeln. Wir bezogen uns auf öffentliche Statistiken und Dokumente wie USDA-Daten, USITC-Handels- und Zolltabellen, Statistics Canada-Veröffentlichungen und mexikanische Handelsstatistiken und nutzten sie, um Teeimportflüsse und Kategoriebewegungen richtungsweisend zu überprüfen.

Um die Eingaben weiter zu untermauern, überprüften wir auch Quellen wie peer-begutachtete Lebensmittel- und Ernährungsfachzeitschriften, Verbands- und Standard-Websites, die für Tee und verpackte Getränke relevant sind, Unternehmensberichte und Investorenpräsentationen sowie seriöse Wirtschaftspresseberichterstattung. In einigen Fällen nutzten wir auch kostenpflichtige Abonnements für Unternehmensfinanzen und -informationen, Nachrichten und Finanzdaten, Patentdatenbanken sowie Sendungsdaten zu Import und Export, um Marktstruktur und Preislogik zu validieren. Die hier aufgeführten Sekundärquellen sind nur illustrativ, und viele andere öffentliche und kostenpflichtige Quellen wurden ebenfalls für Datenerfassung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um Sekundärsignale in nutzbare Größenbestimmungseingaben umzuwandeln, insbesondere dort, wo öffentliche Daten keine Aufschlüsselung nach Format, Kanal oder Preisstufe boten. Wir sprachen mit einer Mischung aus Markeninhabern, Distributoren, einzelhandelsnahen Stakeholdern und Branchenspezialisten in den Vereinigten Staaten, Kanada und Mexiko, sodass Annahmen zu Anteilsverschiebungen, Formatmix und Preisrealisierung überprüft und verfeinert werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 25% | CXOs: 12% | |

| Mittleres Segment: 59% | Funktions-/Bereichsleiter: 41% | |

| Kleinere Marktteilnehmer: 16% | Manager: 47% |

Marktgrößenbestimmung & Prognose

Der Markt wurde mithilfe eines Top-down-Ansatzes aufgebaut, bei dem Signale aus verpackten Getränken und der Teekategorie zu einem nordamerikanischen Wertpool rekonstruiert und dann basierend auf beobachtetem Mix und Expertenrückmeldungen nach Format und Kanal aufgeteilt wurden. Um die Gesamtsummen realistisch zu halten, wurden auch selektive Bottom-up-Prüfungen durchgeführt, wie beispielsweise stichprobenartige Preise pro Einheit multipliziert mit geschätzten Volumina für wichtige Formate, plus Kanalprüfungen, um zu bestätigen, dass Mixverschiebungen nicht überbewertet wurden.

Zu den wichtigsten Eingaben zählten der Formatmix zwischen Blatt-, CTC- und Ready-to-Drink-Tee, die Kanalanteile im Einzelhandel und Foodservice (On-Trade versus Off-Trade), Importvolumen und Stückwerte als richtungsweisende Preissignale, Verpackungsverschiebungen, die durchschnittliche Verkaufspreise beeinflussen, sowie Veränderungen der Verbraucherpräferenzen in Richtung Kräuter- und funktionaler Mischungen. Wo Daten auf Sub-Länderebene fehlten, wurden Lücken durch Verwendung von Proxy-Indikatoren aus Handelsflussanteilen, Einzelhandelsflächenmustern und von Experten vereinbarten Verteilungsgewichten behandelt, die dann gegen die vollständigen Landessummen erneut überprüft wurden.

Für die Prognose verwendeten wir Szenarioanalysen, unterstützt durch eine kurze Reihe von Treiberannahmen, die Experten validieren konnten, ohne zu überanpassen. Diese umfassten die erwartete Preisentwicklung, Kanalmix-Bewegungen und Premiumisierungstrends nach Format. Der Prognosepfad wurde dann gegen unabhängige Kategorienwachstumssignale überprüft, um sicherzustellen, dass er mit dem übereinstimmte, was Marktteilnehmer kurzfristig beobachteten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch Triangulation über unabhängige Signale hinweg validiert, einschließlich Handelsrichtung, Kanalleistungsindikatoren und implizierter Preisspannen nach Format. Wenn das Modell abrupte Sprünge oder Rückgänge erzeugte, wurden die Annahmen Schritt für Schritt überprüft, und Befragte wurden erneut kontaktiert, wenn die Abweichung nicht durch ein klares Marktereignis oder eine Definitionsgrenze erklärt werden konnte.

Vor der Freigabe durchläuft die Arbeit mehrere Analystenprüfungen, bei denen Eingaben, Formeln und Länderaufteilungen überprüft werden, gefolgt von einer abschließenden Plausibilitätsprüfung gegen die neuesten öffentlichen Veröffentlichungen. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse die Preisgestaltung oder Nachfrage verändern können, und unmittelbar vor der Lieferung wird ein neuer abschließender Durchgang abgeschlossen, sodass Kunden die aktuellste Ansicht erhalten.

Marktgröße des nordamerikanischen Teemarkts von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Tee in Nordamerika stimmen oft nicht überein, weil die Marktgrenze über Studien hinweg nicht konsistent ist, und dasselbe Wort, Tee, kann nach Format, Kanal und Preisniveau unterschiedlich gezählt werden. Unterschiede zeigen sich auch, wenn eine Schätzung den Einzelhandelswert verwendet, eine andere den Herstellerumsatz, oder wenn Ready-to-Drink-Tee als separater Getränkemarkt behandelt wird.

Durch die Verfolgung des Formatmix (Blatt-, CTC- und Ready-to-Drink-Tee), die Überprüfung der Wertaufteilung zwischen On-Trade und Off-Trade sowie die Aktualisierung von Währungszeitpunkten und Preisstufen hält Mordor Intelligence den modellierten Wert an einen expliziten Teenachfragepool gebunden, was die Überzählung durch angrenzende Getränkekategorien reduziert.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 42,01 Mrd. USD (2025) | |

| Branchendatensatz A | 8,07 Mrd. USD (2024) | Diese Schätzung scheint eine engere Definition anzuwenden, die sich wahrscheinlich auf verpackten Tee konzentriert (oft unter Ausschluss von Ready-to-Drink-Tee oder dessen Erfassung unter einem separaten RTD-Getränke-Segment), was den Gesamtwert im Vergleich zu einem vollständig formatinklusiven Umfang komprimiert. |

| Verlag B | 8,10 Mrd. USD (2024) | Das gemeldete Niveau deutet auf einen anderen Bewertungspunkt hin (zum Beispiel Umsatz auf Herstellerebene oder eine begrenzte Anzahl von Kanälen), und die Basisjahr- und Preisannahmen sind nicht transparent genug, um Format- und Kanalmixverschiebungen abzugleichen. |

Die Streuung in der Tabelle wird größtenteils dadurch erklärt, wie Ready-to-Drink-Tee und die Wertschöpfung nach Kanal behandelt werden und ob die Zahl eine Konsumausgabensicht oder eine engere Umsatzsicht widerspiegelt. Wenn Umfang und Bewertungspunkte explizit gemacht und dann gegen Handels-, Preis- und Kanalsignale überprüft werden, wird die resultierende Marktgröße leichter reproduzierbar und für Planungsentscheidungen nutzbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Nordamerika Teemarkt im Jahr 2026?

Der Markt wird im Jahr 2026 auf 44,05 Milliarden USD geschätzt, mit einer prognostizierten CAGR von 4,85 % bis 2031.

Welches Teeformat verkauft sich in Nordamerika am meisten?

Trinkfertige Formate führen und repräsentieren im Jahr 2025 47,82 % des regionalen Umsatzes.

Welches Geschmackssegment wächst am schnellsten?

Aromatisierte Tees expandieren mit einer CAGR von 6,27 %, angetrieben durch kontinuierliche Innovation und funktionale Kombinationen.

Welches Land bietet das höchste Wachstumspotenzial im Teemarkt?

Mexiko führt mit einer prognostizierten CAGR von 6,40 % bis 2031, trotz seiner derzeit kleineren Basis.

Seite zuletzt aktualisiert am: