Nordamerika Markt für trinkfertige Tees – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

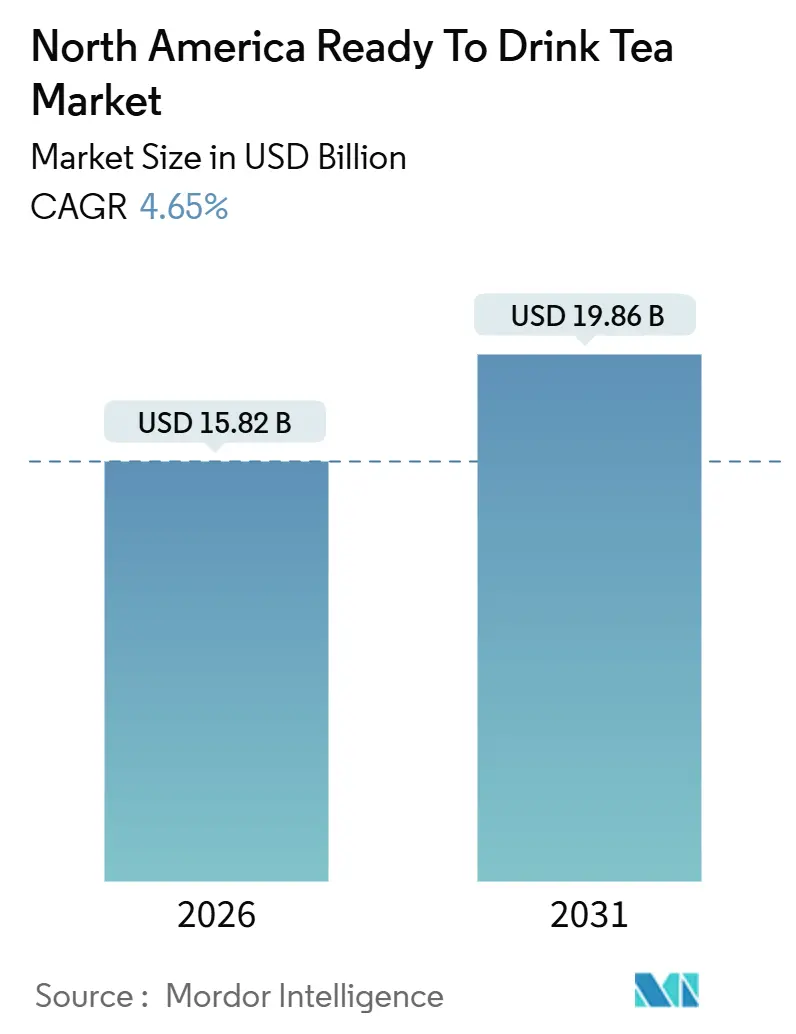

| Marktgröße (2026) | 15.82 Milliarden US-Dollar |

| Marktgröße (2031) | 19.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.65% CAGR |

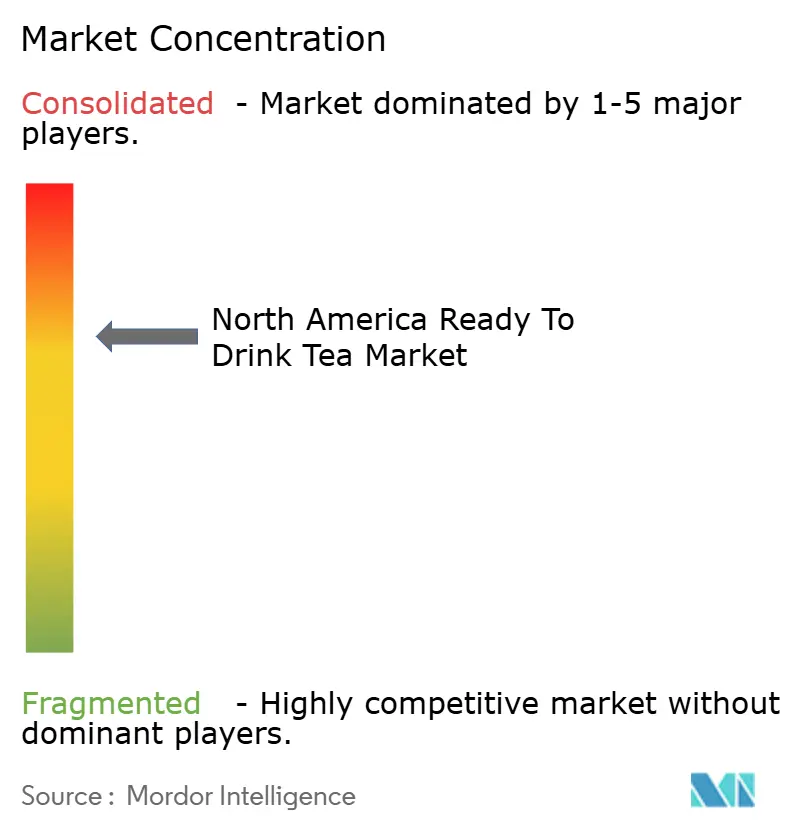

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für trinkfertige Tees von Mordor Intelligence

Der nordamerikanische Markt für trinkfertige Tees erreichte im Jahr 2026 einen Wert von 15,82 Milliarden USD und soll bis 2031 auf 19,86 Milliarden USD anwachsen, bei einer CAGR von 4,65 %. Dieses Wachstum verdeutlicht eine klare Verbraucherpräferenz für Getränke mit geringerem Kaloriengehalt und funktionellen Vorteilen, wodurch Tee sowohl als Wellnessprodukt als auch als praktische Erfrischungsoption positioniert wird. Der Fortschritt des Marktes wird durch Clean-Label-Reformulierungen, die Einführung zuckerfreier Produkte sowie Verbesserungen bei nachhaltigen Verpackungen vorangetrieben. Etablierte Unternehmen konzentrieren sich auf Geschmacksinnovationen und funktionelle Inhaltsstoffe, um ihre Regalpräsenz zu erhalten, während aufstrebende Start-ups digitale Vertriebskanäle nutzen, um Regalgebühren zu vermeiden. Strengere Vorschriften zu Zuckergehalt und Kennzeichnung veranlassen Marken jedoch dazu, Rezepturen zu überarbeiten und die Transparenz zu erhöhen, was zwar Kosten verursacht, aber auch Möglichkeiten zur Differenzierung in einem regelkonformen Marktumfeld schafft.

Wesentliche Erkenntnisse des Berichts

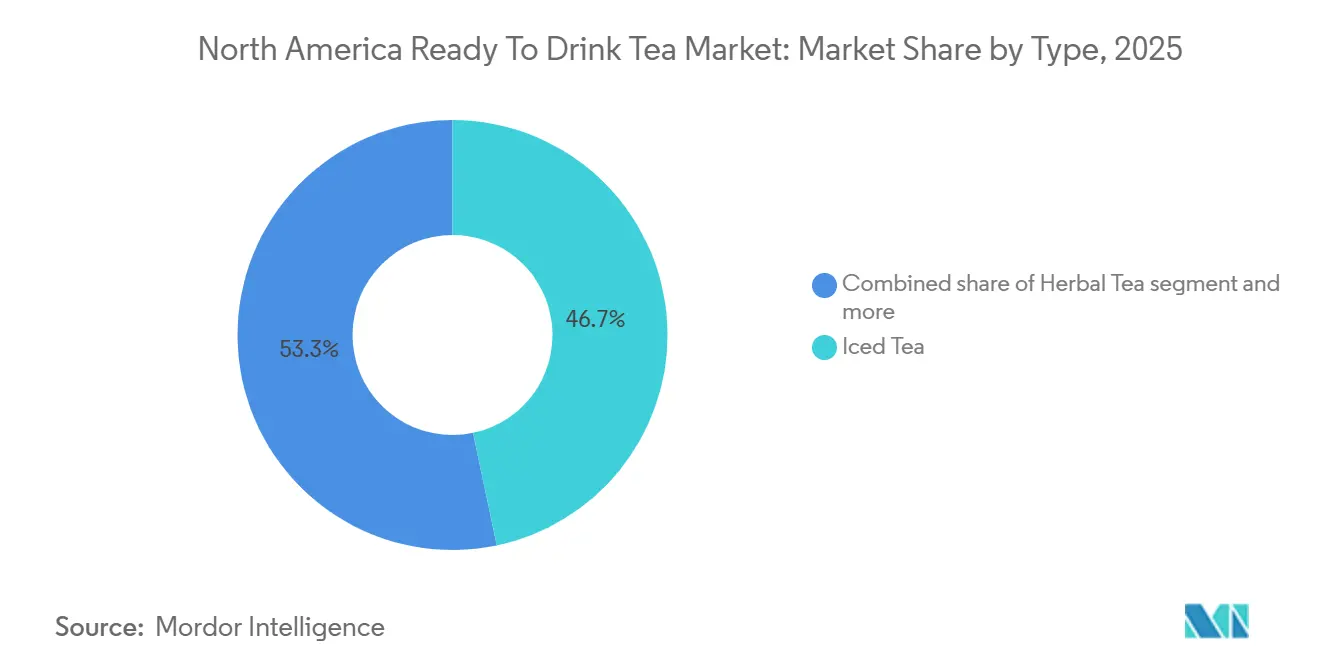

- Nach Typ führte Eistee mit einem Marktanteil von 46,71 % am nordamerikanischen Markt für trinkfertige Tees im Jahr 2025, während Kräutervarianten bis 2031 eine CAGR von 6,57 % erzielen sollen.

- Nach Verpackung entfiel im Jahr 2025 ein Marktanteil von 77,01 % am nordamerikanischen Markt für trinkfertige Tees auf PET-Flaschen, wohingegen Glasflaschen zwischen 2026 und 2031 voraussichtlich um 6,14 % wachsen werden.

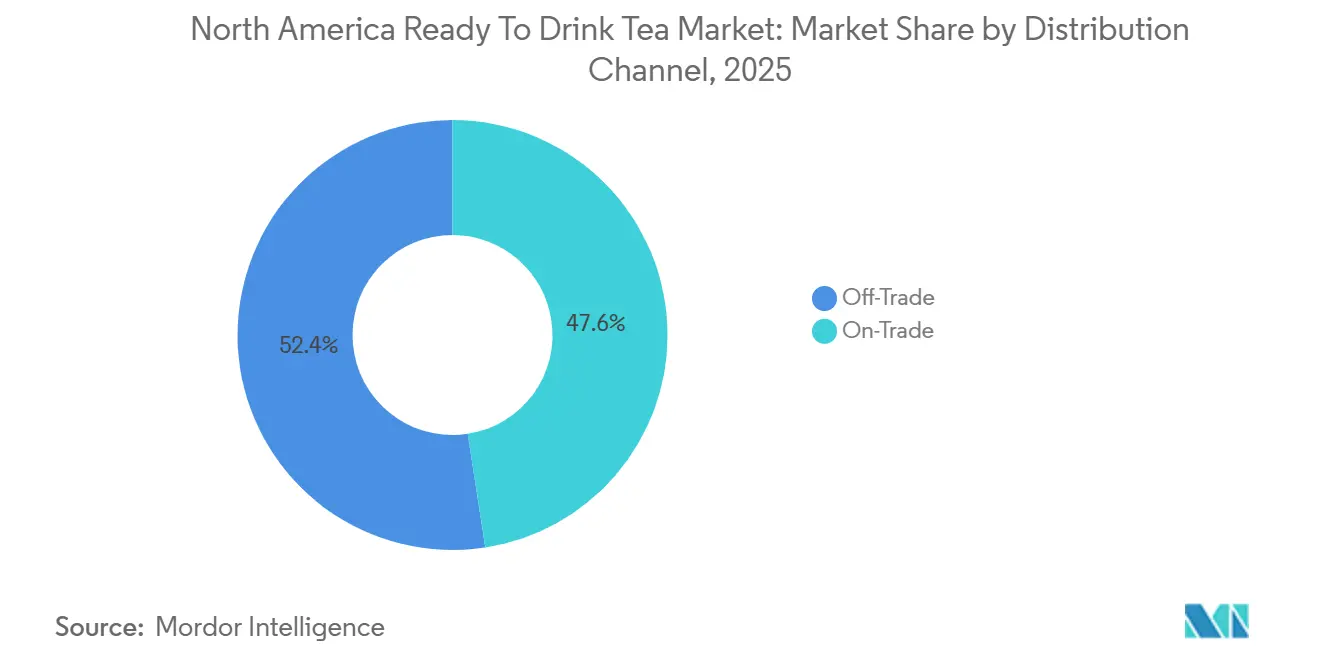

- Nach Vertriebskanal entfiel im Jahr 2025 ein Umsatzanteil von 52,43 % auf den indirekten Handel, während der direkte Handel bis 2031 eine CAGR von 5,24 % erzielen soll.

- Nach Geografie hielt die Vereinigten Staaten im Jahr 2025 einen Anteil von 86,28 % am nordamerikanischen Markt für trinkfertige Tees, während für Mexiko im Prognosezeitraum eine CAGR von 5,89 % erwartet wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum nordamerikanischen Markt für trinkfertige Tees

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Steigende Verbraucherpräferenz für gesündere Getränkealternativen | +1.2% | Vereinigte Staaten und Kanada, mit Ausstrahlungseffekten nach Mexiko | Mittelfristig (2–4 Jahre) |

| Beliebtheit von zuckerarmen und zuckerfreien Formulierungen im Zuge von Wellness-Trends | +0.9% | Vereinigte Staaten, Kanada, urbanes Mexiko | Kurzfristig (≤ 2 Jahre) |

| Erweiterung von aromatisierten und innovativen Produktvarianten | +0.7% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Wachstum der Nachfrage nach pflanzlichen Produkten und Clean-Label-Produkten | +0.6% | Vereinigte Staaten, Kanada, ausgewählte urbane Zentren in Mexiko | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach funktionellen Getränken | +0.8% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Einfluss von Prominentenempfehlungen und Social-Media-Marketing | +0.5% | Vereinigte Staaten, Kanada, Mexiko | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verbraucherpräferenz für gesündere Getränkealternativen

In den letzten Jahren reduziert eine erhebliche Anzahl nordamerikanischer Verbraucher aktiv ihren Zuckerkonsum. Dieser Wandel unterstreicht einen übergeordneten Trend: Gesundheitsbewusste Personen ersetzen zunehmend kohlensäurehaltige Erfrischungsgetränke durch teebasierte Getränke, da sie diese als kalorienärmere Optionen wahrnehmen, die Hydratation und funktionelle Vorteile bieten. Trinkfertige Tees, die für ihre Antioxidantien, Polyphenole und natürliche Anmutung geschätzt werden, befinden sich im Vergleich zu künstlich gesüßten Limonaden in einer günstigen Position. Das Wachstum dieser Kategorie hängt jedoch davon ab, das gesundheitsorientierte Image zu bewahren und gleichzeitig dem Mainstream-Geschmack gerecht zu werden, der zu Süße neigt. Marken, die zu stark in Richtung Bitterkeit oder Adstringenz tendieren, riskieren, Gelegenheitstrinker zu verlieren, die Wohlbefinden ohne Abstriche wünschen. Kräuter- und Grüntee-Varianten haben die Balance zwischen Authentizität und Zugänglichkeit geschickt gemeistert – eine Herausforderung, mit der traditionelle Schwarztee-Formulierungen zu kämpfen haben.

Wachstum der Nachfrage nach pflanzlichen Produkten und Clean-Label-Produkten

Verbraucher bevorzugen zunehmend pflanzliche und Clean-Label-Produkte, angetrieben durch den Wunsch nach Transparenz bei der Beschaffung von Zutaten [3]Quelle: Plant Based Foods Association Bericht über den Zustand des Marktes für pflanzliche Lebensmittel,

plantbasedfoods.org. Dieser Trend hat zu einer stärkeren Überprüfung von Aromastoffen, Konservierungsmitteln und Farbstoffen geführt, wobei Käufer einfache Zutatenlisten mit vertrauten Komponenten bevorzugen. Tee passt von Natur aus zu pflanzlichen Werten, aber Marken riskieren, diesen Vorteil zu verlieren, wenn sie künstliche Konservierungsmittel oder unklare natürliche Aromen verwenden, die Zweifel aufkommen lassen könnten. Clean-Label-Zertifizierungen von unabhängigen Organisationen stärken die Glaubwürdigkeit, erhöhen jedoch die Kosten und die Komplexität der Lieferketten. Die wachsende Präferenz für ökologisch angebaute Teeblätter und nicht gentechnisch veränderte Süßungsmittel (Non-GMO) verdeutlicht die Bereitschaft, für wahrgenommene Reinheit mehr zu zahlen – zum Vorteil kleinerer Marken mit authentischen Geschichten gegenüber größeren Wettbewerbern. Die Skalierung der Clean-Label-Produktion bei gleichzeitiger Aufrechterhaltung der Lagerstabilität bleibt jedoch eine Herausforderung, da natürliche Konservierungsmittel im Vergleich zu synthetischen Optionen oft hinter den Erwartungen zurückbleiben. Marken, die dieses Problem durch Kühlkettenlogistik oder aseptische Verpackungen lösen, sind gut positioniert, um im Premiumsegment führend zu sein.

Steigende Nachfrage nach funktionellen Getränken

Tee entwickelt sich von einem einfachen Erfrischungsgetränk zu einem wellness-orientierten Getränk, angetrieben durch die Aufnahme von Adaptogenen, Probiotika und Nootropika. Verbraucher betrachten Getränke zunehmend als Hilfsmittel zur Gesundheitsunterstützung und nutzen funktionelle Getränke, um Herausforderungen wie Stress, Schlafprobleme und mentale Erschöpfung zu begegnen. Das milde Aroma des Tees überdeckt die Bitterkeit dieser Inhaltsstoffe wirksam und macht ihn gegenüber wasserbasierte Optionen zur bevorzugten Wahl. Etablierte Marken wie Ito En und neuere Marktteilnehmer integrieren Inhaltsstoffe wie Ashwagandha, Reishi-Pilz und L-Theanin und positionieren ihre Produkte als Lösungen für Stressabbau und verbesserte Konzentration, was Berufstätige und wellnessbewusste Personen anspricht. Das regulatorische Umfeld – insbesondere die Einschränkungen der Food and Drug Administration hinsichtlich gesundheitsbezogener Angaben ohne klinische Belege – erhöht jedoch die Komplexität. Dies zwingt Marken dazu, Inhaltsstoffe hervorzuheben, anstatt direkte Versprechen zu machen. Unternehmen mit den Ressourcen zur Validierung der Wirksamkeit von Inhaltsstoffen haben einen Vorteil, während kleinere Start-ups vor Herausforderungen stehen. Es wird erwartet, dass der Markt für funktionelle Tees eine Konsolidierung erfahren wird, da größere Akteure aufstrebende Marken übernehmen, um deren Formulierungen und Kundenstämme zu nutzen.

Beliebtheit von zuckerarmen und zuckerfreien Formulierungen im Zuge von Wellness-Trends

In den letzten Jahren sind Verbraucher aufgrund des wachsenden Bewusstseins für Stoffwechselgesundheit und Diabetesprävention zunehmend aufmerksam bei Nährwertangaben geworden, was zu einem Anstieg zuckerfreier und zuckerreduzierter Tees geführt hat. Zu Beginn dieses Jahres haben PepsiCo und Unilever Pure Leaf Zero Sugar

eingeführt und verwenden dabei Stevia und Mönchsfrüchte, um Süße ohne zusätzliche Kalorien zu erzielen. Dieser Ansatz spricht direkt die erhebliche Gruppe von Verbrauchern an, die Interesse an zuckerfreien Optionen zeigen. Während natürliche Süßungsmittel jedoch mit Nachgeschmack-Problemen zu kämpfen haben, die manche Bevölkerungsgruppen ablehnen, ist der Markt gespalten. Traditioneller Süßtee erfreut sich weiterhin starker Loyalität im Süden der Vereinigten Staaten, während Küstenstädte zunehmend zu ungesüßten oder leicht gesüßten Tees tendieren. Regulatorische Änderungen beschleunigen diesen Trend zusätzlich, da die aktualisierten Kennzeichnungsanforderungen der Food and Drug Administration nun eine klare Angabe von zugesetzten Zuckern vorschreiben und damit die Attraktivität zuckerreicher Produkte in überfüllten Einzelhandelsregalen verringern [1]Quelle: Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten So reichen Sie Anträge und Benachrichtigungen zu Kennzeichnungsangaben ein,

fda.gov. Marken, die hervorragenden Geschmack ohne Zucker bieten, sind gut positioniert, um gesundheitsbewusste Millennials und die Generation Z anzusprechen, die der Transparenz bei Inhaltsstoffen höchste Priorität einräumen.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Starker Wettbewerb durch andere trinkfertige Getränke | -0.8% | Vereinigte Staaten, Kanada, Mexiko | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Kontrolle bei Kennzeichnung und gesundheitsbezogenen Angaben | -0.5% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Verbrauchersskepsis gegenüber künstlichen Aromen oder Zusatzstoffen | -0.4% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich des Zuckergehalts in traditionellen Eistees | -0.3% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Kontrolle bei Kennzeichnung und gesundheitsbezogenen Angaben

Die Food and Drug Administration (FDA) hat strengere Kennzeichnungsvorschriften eingeführt, die klare Angaben zu zugesetzten Zuckern vorschreiben und die Verwendung von Begriffen wie „gesund” und „natürlich” ohne entsprechende Nachweise einschränken. Diese Änderungen haben die Compliance-Kosten erhöht und die Reformulierungszeiträume für Teehersteller verlängert. Marken, die Vorteile wie Antioxidantien oder Stoffwechselunterstützung bewerben, müssen nun klinische Belege zur Untermauerung ihrer Angaben vorlegen oder mit behördlichen Maßnahmen rechnen – was insbesondere für kleinere Unternehmen eine Herausforderung darstellt. Zwar sollen diese Maßnahmen irreführendes Marketing verhindern, sie erschweren jedoch gleichzeitig Innovationen, indem sie die Kosten für die Einführung neuer funktioneller Produkte erhöhen. Unternehmen mit ausgeprägter regulatorischer Expertise und Forschungspartnerschaften sind besser positioniert, sich anzupassen und durch validierte Angaben einen Wettbewerbsvorteil zu erlangen. Die FDA überwacht auch die Beschaffung von Inhaltsstoffen genau und konzentriert sich dabei auf Pestizidwirkstoffe und Verunreinigungen in importierten Teeblättern, insbesondere aus Regionen mit weniger strengen landwirtschaftlichen Praktiken. Marken, die in Transparenz der Lieferkette und Prüfungen durch Dritte investieren, reduzieren regulatorische Risiken und stärken das Verbrauchervertrauen, obwohl diese Bemühungen in einem wettbewerbsintensiven Markt die Gewinnmargen belasten können.

Verbrauchersskepsis gegenüber künstlichen Aromen oder Zusatzstoffen

Verbraucher lehnen künstliche Aromen, Farb- und Konservierungsstoffe ab und betrachten sie als Zeichen für minderwertige oder ungesunde Produkte. Dieser Wandel, der durch ein stärkeres Bewusstsein für Inhaltsstoffe und mobile Apps zur Dekodierung von Kennzeichnungen vorangetrieben wird, zwingt Marken zur Neuformulierung oder riskiert ihre Bedeutungslosigkeit. Teemarken, die künstliche Aromen verwenden, sehen sich der Kritik von Clean-Label-Befürwortern ausgesetzt, die natürliche Extrakte oder ätherische Öle fordern – trotz höherer Kosten und kürzerer Haltbarkeit. Konservierungsmittel wie Natriumbenzoat verlängern zwar die Produktlebensdauer, werden jedoch mit Bedenken gegenüber verarbeiteten Lebensmitteln in Verbindung gebracht. Natürliche Konservierungsmethoden wie Hochdruckverarbeitung oder aseptische Verpackung erfordern erhebliche Investitionen und begünstigen größere, gut finanzierte Akteure. Transparenz ist heute ein entscheidender Wettbewerbsvorteil, aber Marken müssen Offenheit mit Einfachheit in Einklang bringen, um Verbraucher nicht zu überfordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Kräutervarianten gewinnen Wellness-Dynamik

Von 2026 bis 2031 soll der Kräutertee-Markt jährlich um 6,57 % wachsen und damit das Gesamtmarktwachstum übertreffen. Dieses Wachstum wird durch Verbraucher angetrieben, die koffeinfreie Optionen mit funktionellen Vorteilen wie Stressabbau, Schlafunterstützung und Verdauungsgesundheit suchen. Kamille, Pfefferminze und Hibiskus dominieren weiterhin dieses Segment, aber Marken integrieren zunehmend Adaptogene wie Ashwagandha und Reishi-Pilz, um sich abzuheben und Premiumpreise zu rechtfertigen. Die Attraktivität von Kräutertee hat sich über Wellness-Enthusiasten hinaus auf Mainstream-Verbraucher ausgeweitet, die ihn als natürliche und sichere Alternative zu pharmazeutischen Schlafmitteln und Angstmedikamenten wahrnehmen. Marken verstärken diese Wahrnehmung durch durchdachte Verpackungsdesigns und inhaltsstofforientierte Botschaften.

Grüner Tee spricht weiterhin gesundheitsbewusste Millennials an, die von seinen antioxidativen Eigenschaften und Matcha-Varianten angezogen werden, die ein Gefühl von Raffinesse vermitteln. Doch mit zunehmender Reife des Segments beginnt sein Wachstum zu moderieren. Im Jahr 2025 hatte Eistee einen Marktanteil von 46,71 %, unterstützt durch traditionsreiche Marken wie Lipton und Arizona, die von gut etablierten Vertriebsnetzwerken und starker Markenbekanntheit profitieren. Dennoch steht das Segment vor Herausforderungen, darunter wachsende Bedenken hinsichtlich des Zuckergehalts und Wettbewerb durch aromatisiertes Sprudelwasser. Darüber hinaus bleibt die Kategorie „Sonstige trinkfertige Tees”, zu der Oolong- und Weißtee-Sorten gehören, eine Nische, bietet aber Möglichkeiten zur Premiumisierung. Marken richten sich an Teekenner, die bereit sind, höhere Preise für handwerkliche Beschaffung und exklusive limitierte Produkte zu zahlen.

Nach Verpackungstyp: Glasflaschen signalisieren Premium-Positionierung

Glasflaschen sollen von 2026 bis 2031 mit einer Rate von 6,14 % wachsen. Dieses Wachstum wird durch Nachhaltigkeitsnarrative und Verbraucherwahrnehmungen von Reinheit und Qualität vorangetrieben, die Premium-Preisgestaltung unterstützen. Marken wie Honest Tea und Ito En nutzen Glasflaschen, um ihre Produkte im Regal zu differenzieren. Sie zielen darauf ab, umweltbewusste Käufer anzusprechen, die Recyclingfähigkeit gegenüber Komfort bevorzugen – eine Präferenz, die besonders in städtischen Gebieten mit gut ausgebauter Recyclinginfrastruktur ausgeprägt ist. Das Gewicht und die Zerbrechlichkeit von Glas begrenzen jedoch dessen Verwendung für den Unterwegs-Konsum. Stattdessen wird es hauptsächlich in gekühlten Einzelhandels- und Foodservice-Kanälen eingesetzt, wo das Bruchrisiko besser handhabbar ist.

Im Jahr 2025 entfielen auf Polyethylenterephthalat (PET)-Flaschen ein erheblicher Marktanteil von 77,01 %. Ihre Dominanz ist auf ihre Kosteneffizienz, ihr geringes Gewicht und ihre Kompatibilität mit Hochgeschwindigkeits-Abfülllinien zurückzuführen, die eine großflächige Distribution ermöglichen. PET-Flaschen sehen sich jedoch zunehmender Kritik ausgesetzt, zur Kunststoffverschmutzung und Mikroplastikkontamination beizutragen. Dies hat Marken dazu veranlasst, Recyclingmaterial zu integrieren oder biobasierte Alternativen zu erkunden, die die Leistung aufrechterhalten und gleichzeitig die Umweltbelastung reduzieren. Metalldosen, bekannt für ihre Tragbarkeit und Recyclingfähigkeit, sprechen jüngere Verbraucher an, die sie mit handwerklichen Getränken und modernen Ästhetiken assoziieren. Die traditionelle Verbindung von Tee mit natürlichen Inhaltsstoffen steht jedoch manchmal im Widerspruch zum industriellen Image von Aluminiumverpackungen.

Nach Vertriebskanal: Direkter Handel gewinnt mit Erholung des Foodservice-Sektors

Direkter-Handel-Kanäle sollen von 2026 bis 2031 mit einer CAGR von 5,24 % wachsen und damit den indirekten Handel übertreffen. Dieses Wachstum wird durch die Expansion von Restaurants, Cafés und Schnellrestaurantketten angetrieben, die ihr Tee-Angebot erweitern, um die Nachmittags- und Abendstunden zu erschließen, die traditionell von Kaffee und Erfrischungsgetränken dominiert werden. Führende Marken wie Starbucks, Panera Bread und Chipotle bieten Premium-Teeprogramme an. Durch die Nutzung ihrer bestehenden Getränkeinfrastruktur können sie heißen und kalten Tee mit minimalen Zusatzkosten anbieten. Diese Strategie bedient die wachsende Verbrauchernachfrage nach Nicht-Kaffee-Optionen und gesünderen Alternativen zu zuckerreichen Freigetränken und positioniert Tee gleichzeitig als profitablen Zusatz, der ihre Speisekarten diversifiziert. Eine zentrale Herausforderung liegt jedoch in der Schulung des Personals zur korrekten Teezubereitung, da Fehler bei Ziehtemperaturen oder -zeiten zu bitteren oder schwachen Getränken führen können, die die Kundenzufriedenheit und Wiederholungskäufe negativ beeinflussen. Marken, die umfassende Lösungen anbieten – darunter vorportionierte Teebeutel, Brühgeräte und Personalschulungen – verschaffen sich im direkten Handel einen erheblichen Vorteil, indem sie die Abläufe für Foodservice-Anbieter vereinfachen.

Im Jahr 2025 entfiel auf den indirekten Handel ein Marktanteil von 52,43 %, hauptsächlich angetrieben durch Supermärkte und Hypermärkte. Diese Verkaufsstellen dominieren mit ihrem umfangreichen Produktsortiment und Aktionspreisen die indirekte Handelslandschaft. Sie stehen jedoch unter Margendruck durch den Wettbewerb mit Handelsmarken und Forderungen der Händler nach Regalgebühren und Aktionsunterstützung. Convenience Stores bieten Möglichkeiten für Impulskäufe von Einzelportionsformaten, aber ihr begrenzter Regalplatz und die Preissensitivität der Verbraucher schränken die Möglichkeit ein, Premium-Produkte effektiv zu positionieren. Online-Einzelhandel hat sich als wichtiger Wachstumstreiber herausgestellt, der Nischenmarken ermöglicht, Verbraucher direkt zu erreichen, ohne Verhandlungen über den Einzelhandelsvertrieb führen zu müssen [2]Quelle: Landwirtschaftsministerium der Vereinigten Staaten Einzelhandel und Großhandel – Einzelhandelstrends,

usda.gov. Trotzdem begrenzen hohe Versandkosten und fehlende Sichtbarkeit für Impulskäufe seinen Gesamtanteil am Gesamtvolumen.

Geografische Analyse

Im Jahr 2025 führten die Vereinigten Staaten den Markt an und hielten einen Anteil von 86,28 % am Gesamtmarkt. Diese Dominanz spiegelt die gut etablierten Vertriebsnetzwerke, den starken Markenwert und den hohen Pro-Kopf-Konsum wider. Mit zunehmender Marktreife und zunehmendem Wettbewerb verlangsamen sich jedoch die Wachstumsraten. Regionale Präferenzen variieren erheblich: Südstaaten bevorzugen traditionellen Süßtee, während Küstenstädte zunehmend ungesüßte und funktionelle Varianten wählen. Um wettbewerbsfähig zu bleiben, müssen Marken ihre Produktsortimente und Marketingstrategien an diese lokalen Präferenzen anpassen. Ebenso zeigt Kanada vergleichbare Trends, wobei gesundheitsbewusste Verbraucher die Nachfrage nach zuckerarmen und ökologischen Optionen antreiben. Die kleinere Bevölkerung und Marktgröße des Landes begrenzen jedoch sein Gesamtwachstumspotenzial.

Mexiko soll das am schnellsten wachsende Segment in Nordamerika sein, mit einer prognostizierten Wachstumsrate von 5,89 % von 2026 bis 2031. Dieses Wachstum wird durch steigende verfügbare Einkommen, Urbanisierung und den Einfluss westlicher Getränketrends durch multinationale Einzelhandelsketten und digitale Medien angetrieben. Die traditionelle Präferenz des Landes für kohlensäurehaltige Erfrischungsgetränke verändert sich, da das Gesundheitsbewusstsein wächst und Regierungsmaßnahmen wie Zuckersteuern und Warnhinweise auf Verpackungsvorderseiten kalorienreiche Getränke unattraktiver machen. Trinkfertige Tees profitieren von ihrer Positionierung als gesündere Alternative, aber Marken müssen lokale Geschmackspräferenzen berücksichtigen, die im Vergleich zu den Vereinigten Staaten und Kanada süßere Profile bevorzugen. Die Aufklärung der Verbraucher über die Geschmacksprofile von Tee bleibt eine Herausforderung, die Verkostungsprogramme und gezieltes Marketing erfordert, um Tee als modernes, erstrebenswertes Getränk zu positionieren.

Das übrige Nordamerika, zu dem kleinere karibische und zentralamerikanische Märkte gehören, befindet sich noch in einem frühen Entwicklungsstadium. Diese Regionen bieten langfristige Chancen, da wirtschaftliches Wachstum und die Modernisierung des Einzelhandels den Zugang zu verpackten Getränken verbessern. Marken, die durch Partnerschaften mit lokalen Distributoren frühzeitig in diesen Märkten präsent sind, können sich einen Wettbewerbsvorteil sichern. Herausforderungen wie politische Instabilität und Währungsvolatilität bleiben jedoch bestehen und stellen Risiken dar, mit denen größere Akteure oft besser umgehen können.

Wettbewerbslandschaft

Der Erfolg im Markt für trinkfertige Tees hängt zunehmend davon ab, wie gut Unternehmen mit dem sich verändernden Verbraucherverhalten und den Nachhaltigkeitsanforderungen in Einklang sind. Führende Unternehmen priorisieren Investitionen in nachhaltige Verpackungslösungen, Clean-Label-Inhaltsstoffe und transparente Lieferketten, um ihre Wettbewerbsposition zu erhalten. Darüber hinaus nutzen Unternehmen die digitale Transformation – einschließlich E-Commerce-Fähigkeiten und Direktvertriebskanäle – um ihre Marktreichweite auszubauen und die Verbraucherbindung zu stärken. Die Entwicklung von Premium- und Funktionsprodukten sowie wirksame Marketingstrategien, die Gesundheitsvorteile und natürliche Inhaltsstoffe betonen, sind für den Erfolg in diesem Markt unerlässlich geworden.

Für Neueinsteiger bieten einzigartige Geschmacksprofile, innovative Verpackungen und gezielte Marketingstrategien erhebliche Wachstums- und Markteintrittsopportunitäten. Unternehmen müssen dem wachsenden Einfluss gesundheitsbewusster Verbraucher Rechnung tragen und regulatorische Anforderungen in Bezug auf Zuckergehalt und Verpackungsnachhaltigkeit einhalten. Der Aufbau starker Partnerschaften mit Einzelhändlern und Distributoren bei gleichzeitiger Aufrechterhaltung wettbewerbsfähiger Preise ist entscheidend für den Markterfolg.

Die schnelle Anpassung an veränderte Verbraucherpräferenzen und die Sicherstellung konstanter Produktqualität bei gleichzeitiger Verwaltung der Produktionskosten werden für den langfristigen Erfolg im Teemarkt entscheidend sein. Unternehmen, die diese Faktoren wirksam in Einklang bringen können, werden mit höherer Wahrscheinlichkeit Wachstum aufrechterhalten und in dieser sich wandelnden Branche wettbewerbsfähig bleiben.

Marktführer im nordamerikanischen Markt für trinkfertige Tees

PepsiCo, Inc.

The Coca-Cola Company

Nestlé S.A.

Arizona Beverages USA

Dr Pepper Snapple Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Keurig Dr Pepper Canada führte Nestea RTD in vier Geschmacksrichtungen ein: Zitrone, Pfirsich, Himbeere und Zitrone Zuckerfrei, die in verschiedenen Formaten landesweit erhältlich sind. Diese Markteinführung unterstreicht das Engagement von Keurig Dr Pepper Canada für die wachsende Verbrauchernachfrage nach praktischen Getränken für unterwegs.

- September 2024: Twinings stellte eine neue Linie trinkfertiger Sprudelteees vor. Dieser Schritt zielt auf die steigende Verbrauchernachfrage nach funktionellen Getränken ab, die Erfrischung und Gesundheitsvorteile nahtlos verbinden. Die neue Produktlinie umfasst drei ansprechende Geschmacksrichtungen: Refresh: Saftige Himbeerlimone, Defence: Würzige Orange und Maracuja sowie Boost: Spritzige Zitrone und Ingwer.

- August 2024: Lipton Hard Iced Tea erweiterte sein Angebot durch die Einführung einer neuen Geschmacksrichtung, Zitrus-Grüntee, in den Vereinigten Staaten. In Anlehnung an Liptons beliebtes RTD-Profil bietet der Zitrus-Grüntee eine neue Note des traditionellen Eistees. Hergestellt mit einer dreifach gefilterten Malzbasis und aufgebrühtem grünem Tee, verspricht diese Innovation mit 5 % Alkoholgehalt ein sanftes, erfrischendes Erlebnis – ganz ohne Kohlensäure.

Berichtsumfang des nordamerikanischen Marktes für trinkfertige Tees

Trinkfertiger (RTD) Tee bezeichnet vorbereitete, verpackte Teegetränke, die in trinkfertiger flüssiger Form verkauft werden und vom Verbraucher kein Aufbrühen, Mischen oder weitere Zubereitung erfordern. Diese Getränke werden in der Regel aus aufgebrühtem Tee (Schwarz-, Grün-, Kräuter-, Oolong-Tee usw.) hergestellt und können gesüßt, ungesüßt, aromatisiert, karbonisiert oder mit funktionellen Inhaltsstoffen angereichert sein.

Der Markt ist nach Typ in grünen Tee, Kräutertee, Eistee und sonstige trinkfertige Tees segmentiert. Der Markt ist nach Verpackungstyp in aseptische Verpackungen, Glasflaschen, Metalldosen und PET-Flaschen segmentiert. Der Markt ist nach Vertriebskanal in indirekten Handel und direkten Handel segmentiert. Das Segment des indirekten Handels ist weiter unterteilt in Supermärkte/Hypermärkte, Convenience Stores, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle. Nach Geografie ist der Markt in Kanada, Mexiko, die Vereinigten Staaten und das übrige Nordamerika segmentiert. Die Marktgröße wurde wertmäßig in USD und volumenmäßig in Litern für alle oben genannten Segmente ermittelt.

| Grüner Tee |

| Kräutertee |

| Eistee |

| Sonstiger trinkfertiger Tee |

| Aseptische Verpackungen |

| Glasflaschen |

| Metalldosen |

| PET-Flaschen |

| Indirekter Handel | Convenience Stores |

| Online-Einzelhandelsgeschäfte | |

| Supermärkte/Hypermärkte | |

| Sonstige | |

| Direkter Handel |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Übriges Nordamerika |

| Nach Typ | Grüner Tee | |

| Kräutertee | ||

| Eistee | ||

| Sonstiger trinkfertiger Tee | ||

| Nach Verpackungstyp | Aseptische Verpackungen | |

| Glasflaschen | ||

| Metalldosen | ||

| PET-Flaschen | ||

| Nach Vertriebskanal | Indirekter Handel | Convenience Stores |

| Online-Einzelhandelsgeschäfte | ||

| Supermärkte/Hypermärkte | ||

| Sonstige | ||

| Direkter Handel | ||

| Nach Land | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

Marktdefinition

- Kohlensäurehaltige Erfrischungsgetränke (KSGs) - Kohlensäurehaltige Erfrischungsgetränke (KSGs) sind nicht-alkoholische Getränke, die karbonisiert und in der Regel aromatisiert sind und gelöstes Kohlendioxid zur Erzeugung von Kohlensäure enthalten. Zu diesen Getränken gehören häufig Cola, Zitrone-Limette, Orange und verschiedene fruchtaromatisierte Limonaden. Vermarktet in Dosen, Flaschen oder als Freigetränke.

- Säfte - Wir haben verpackte Säfte berücksichtigt, die nicht-alkoholische Getränke umfassen, die aus Früchten, Gemüse oder einer Kombination davon gewonnen werden und in verschiedenen Verpackungsformaten wie Flaschen, Kartons oder Beuteln verarbeitet und versiegelt sind. Ausgenommen Frischsäfte umfasst dieses Marktsegment kommerziell zubereitete und konservierte Säfte, häufig mit zugesetzten Konservierungsmitteln und Aromen.

- Trinkfertige Tees (RTD) und trinkfertiger Kaffee - Trinkfertige (RTD) Tees und trinkfertiger Kaffee sind vorverpackte, nicht-alkoholische Getränke, die gebraut und ohne weitere Verdünnung zum Verzehr vorbereitet sind. RTD-Tee umfasst in der Regel verschiedene Teesorten, die mit Aromen und Süßungsmitteln angereichert und in Flaschen, Dosen oder Kartons abgefüllt sind. Ebenso umfasst trinkfertiger Kaffee vorgebrühte Kaffeeformulierungen, oft gemischt mit Milch, Zucker oder Aromen, und ist in praktischen Verpackungen für den Unterwegs-Konsum erhältlich.

- Energydrinks - Energydrinks sind nicht-alkoholische Getränke, die formuliert sind, um schnell Energie und Wachheit zu steigern. Sportgetränke hingegen sind Getränke, die zur Hydratation und Wiederauffüllung von Elektrolyten konzipiert sind, insbesondere nach körperlicher Anstrengung, Sport oder intensiver Aktivität.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kohlensäurehaltige Erfrischungsgetränke | Kohlensäurehaltige Erfrischungsgetränke sind eine Kombination aus Kohlensäurewasser und Aromastoffen, gesüßt mit Zucker oder zuckerfreien Süßungsmitteln. |

| Standard-Cola | Standard-Cola ist definiert als die ursprüngliche Geschmacksrichtung von Cola-Limonade. |

| Diät-Cola | Ein colabasiertes Erfrischungsgetränk, das keinen oder nur wenig Zucker enthält |

| Fruchtaromatisierte Kohlensäuregetränke | Ein kohlensäurehaltiges Getränk, das aus Fruchtsaft/-aroma mit Kohlensäurewasser hergestellt wird und Zucker, Dextrose, Invertzucker oder flüssige Glukose – einzeln oder in Kombination – enthält. Es kann Schalenöl und Fruchtessenzen enthalten. |

| Saft | Saft ist ein Getränk, das durch Extraktion oder Auspressen der in Früchten und Gemüse enthaltenen natürlichen Flüssigkeit hergestellt wird. |

| 100 % Saft | Frucht-/Gemüsesaft, der aus Früchten in Form ihres Saftes hergestellt wird, ohne dass Wasser zur Volumenerhöhung hinzugefügt wird. Es ist nicht gestattet, Fruchtsaft Zucker, Süßungsmittel, Konservierungsmittel, Aromen oder Farbstoffe zuzusetzen. |

| Saftgetränke (bis zu 24 % Saft) | Frucht-/Gemüsesaftgetränke mit einem Frucht-/Gemüseanteil von bis zu 24 %. |

| Nektare (25–99 % Saft) | Säfte, die zwischen 25 und 99 % Fruchtanteil haben können, wobei die gesetzlichen Mindestgrenzen je nach Fruchtart festgelegt sind |

| Saftkonzentrate | Saftkonzentrate sind Saftformen, bei denen ein Großteil der Flüssigkeit entfernt wurde, was zu einem dicken, sirupartigen Produkt führt, das als Saftkonzentrat bekannt ist. |

| Trinkfertiger Kaffee | Verpackte Kaffeegetränke, die in einer fertigen Form verkauft werden und zum Zeitpunkt des Kaufs zum Verzehr bereit sind. |

| Eiskaffee | Eiskaffee ist eine kalte Version von Kaffee, in der Regel eine Kombination aus heißem Espresso und Milch mit hinzugefügtem Eis. |

| Kaltbrühkaffee | Kaltbrühkaffee, auch Kaltextraktion oder Kaltpressung genannt, wird durch mehrstündiges Einweichen von gemahlenem Kaffee in Wasser bei Raumtemperatur hergestellt. |

| Trinkfertiger Tee | Trinkfertiger (RTD) Tee ist ein verpacktes Teeprodukt, das ohne Aufbrühen oder Zubereitung sofort verzehrfertig ist. |

| Eistee | Eistee ist ein Getränk aus Tee ohne Milch, aber mit Zucker und manchmal Fruchtaromen, das kalt getrunken wird. |

| Grüner Tee | Grüner Tee ist ein Teegetränk, das die geistige Wachheit fördert, Verdauungsbeschwerden lindert und zur Gewichtsabnahme beiträgt. |

| Kräutertee | Kräuterteegetränke werden aus dem Aufguss oder Absud von Kräutern, Gewürzen oder anderen Pflanzenmaterialien in heißem Wasser hergestellt. |

| Energydrink | Eine Art Getränk, das stimulierende Verbindungen – in der Regel Koffein – enthält und als Mittel zur Förderung der geistigen und körperlichen Leistungsfähigkeit vermarktet wird. Es kann karbonisiert sein oder nicht und kann auch Zucker, andere Süßungsmittel oder Kräuterextrakte sowie zahlreiche weitere mögliche Inhaltsstoffe enthalten. |

| Zuckerfreie oder kalorienarme Energydrinks | Zuckerfreie oder kalorienarme Energydrinks sind zuckerfreie, künstlich gesüßte Energydrinks mit wenigen oder keinen Kalorien. |

| Traditionelle Energydrinks | Traditionelle Energydrinks sind funktionelle Erfrischungsgetränke, die Inhaltsstoffe enthalten, die den Energiepegel der Verbraucher steigern sollen. |

| Natürliche/ökologische Energydrinks | Natürliche/ökologische Energydrinks sind Energydrinks ohne künstliche Süßungsmittel und synthetische Farbstoffe. Stattdessen enthalten sie natürlich gewonnene Inhaltsstoffe wie Grüntee, Yerba Maté und botanische Extrakte. |

| Energyshots | Ein kleines, aber hochkonzentriertes Energydrink, das große Mengen Koffein und/oder andere Stimulanzien enthält. Die Menge ist im Vergleich zu Energydrinks deutlich geringer. |

| Sportgetränk | Sportgetränke sind Getränke, die speziell für die schnelle Zufuhr von Flüssigkeit, Kohlenhydraten und Elektrolyten vor, während oder nach dem Sport konzipiert sind. |

| Isotonisch | Isotonische Getränke enthalten ähnliche Konzentration von Salz und Zucker wie der menschliche Körper und sind darauf ausgelegt, beim Sport verlorene Flüssigkeiten schnell zu ersetzen, jedoch mit einem erhöhten Kohlenhydratanteil. |

| Hypertonisch | Hypertonische Getränke weisen eine höhere Salz- und Zuckerkonzentration als der menschliche Körper auf. Sie werden am besten nach dem Sport getrunken, da es wichtig ist, den Glykogenspiegel nach dem Sport schnell wieder aufzufüllen. |

| Hypotonisch | Hypotonische Getränke sind darauf ausgelegt, beim Sport verlorene Flüssigkeiten schnell zu ersetzen. Sie haben einen sehr geringen Kohlenhydratgehalt und eine geringere Salz- und Zuckerkonzentration als der menschliche Körper. |

| Elektrolytangereichertes Wasser | Elektrolytwasser ist Wasser, das mit elektrisch geladenen Mineralien wie Natrium, Kalium, Kalzium und Magnesium angereichert ist. |

| Proteinbasierte Sportgetränke | Proteinbasierte Sportgetränke sind Sportgetränke, denen Protein zugesetzt wurde, um die Leistung zu verbessern und den Muskelproteinabbau zu reduzieren. |

| Direkter Handel | Der direkte Handel bezieht sich auf Orte, die Getränke zum sofortigen Verzehr vor Ort verkaufen, wie Bars, Restaurants und Kneipen. |

| Indirekter Handel | Indirekter Handel bezeichnet in der Regel Orte wie Spirituosengeschäfte, Supermärkte und andere Stellen, an denen das Getränk nicht sofort konsumiert wird. |

| Convenience Store | Ein Einzelhandelsgeschäft, das der Öffentlichkeit einen praktischen Standort bietet, um schnell eine breite Palette von Verbrauchsgütern und Dienstleistungen zu erwerben, in der Regel Lebensmittel und Kraftstoff. |

| Fachgeschäft | Ein Fachgeschäft ist ein Geschäft/Laden, der eine tiefe Auswahl an Marken, Stilen oder Modellen innerhalb einer relativ engen Warenkategorie führt. |

| Online-Einzelhandel | Online-Einzelhandel ist eine Form des E-Commerce, bei der ein Unternehmen Waren oder Dienstleistungen direkt über eine Website an Verbraucher verkauft. |

| Aseptische Verpackung | Aseptische Verpackung bezeichnet das Abfüllen eines kalten, handelsüblich sterilen Produkts unter sterilen Bedingungen in einen vorsterilisierten Behälter und Verschluss unter sterilen Bedingungen, um eine Dichtung zu bilden, die Mikroorganismen wirksam ausschließt. Dazu gehören Tetrapacks, Kartons, Beutel usw. |

| PET-Flasche | PET-Flasche bezeichnet eine Flasche aus Polyethylenterephthalat. |

| Metalldosen | Metallbehälter aus Aluminium oder verzinntem oder verzinktem Stahl, die häufig für die Verpackung von Lebensmitteln, Getränken oder anderen Produkten verwendet werden. |

| Einwegbecher | Einwegbecher bezeichnet einen Becher oder anderen Behälter, der für den Einmalgebrauch zur Ausgabe von Getränken wie Wasser, kalten Getränken, heißen Getränken und alkoholischen Getränken konzipiert ist. |

| Generation Z | Eine Bezeichnung für die Gruppe von Menschen, die in den späten 1990er- und frühen 2000er-Jahren geboren wurden. |

| Millennials | Alle zwischen 1981 und 1996 Geborenen (im Jahr 2019 zwischen 23 und 38 Jahre alt) gelten als Millennials. |

| Taurin | Taurin ist eine Aminosäure, die die Immungesundheit und die Funktion des Nervensystems unterstützt. |

| Bars und Kneipen | Ein Ausschankbetrieb mit Lizenz zum Ausschank alkoholischer Getränke zum Verzehr vor Ort. |

| Café | Ein Gastronomieunternehmen, das Erfrischungen (hauptsächlich Kaffee) und leichte Mahlzeiten anbietet. |

| Unterwegs | Bedeutet, etwas zu tun/zu erledigen, während man mit etwas beschäftigt ist, ohne Pläne zu ändern, um es unterzubringen. |

| Internetdurchdringung | Die Internetdurchdringungsrate entspricht dem Prozentsatz der Gesamtbevölkerung eines bestimmten Landes oder einer bestimmten Region, der das Internet nutzt. |

| Verkaufsautomat | Ein Automat, der kleine Artikel wie Lebensmittel, Getränke oder Zigaretten ausgibt, wenn eine Münze oder ein Wertmarke eingeworfen wird. |

| Discounter | Ein Discounter oder Diskontgeschäft bietet ein Einzelhandelsformat, bei dem Produkte grundsätzlich zu Preisen verkauft werden, die unter einem tatsächlichen oder vermeintlichen „vollen Einzelhandelspreis” liegen. Discounter setzen auf Masseneinkauf und effizienten Vertrieb, um die Kosten niedrig zu halten. |

| Clean Label | Clean Label im Getränkemarkt bezeichnet Getränke, die aus wenigen Zutaten natürlichen Ursprungs hergestellt werden und nicht oder nur geringfügig verarbeitet sind. |

| Koffein | Eine Alkaloidverbindung, die ein Stimulans des zentralen Nervensystems ist. Es wird hauptsächlich zur Freizeitgestaltung eingesetzt, als leichter kognitiver Verstärker zur Steigerung der Wachheit und Aufmerksamkeitsleistung. |

| Extremsport | Actionsport, Abenteuersport oder Extremsport sind Aktivitäten, die als mit einem hohen Risiko verbunden wahrgenommen werden. |

| Hochintensives Intervalltraining | Es umfasst mehrere Runden, die zwischen mehreren Minuten hochintensiver Bewegungen, die die Herzfrequenz auf mindestens 80 % der maximalen Herzfrequenz signifikant erhöhen, und kurzen Perioden weniger intensiver Bewegungen abwechseln. |

| Haltbarkeit | Die Zeitdauer, für die ein Artikel verwendbar, zum Verzehr geeignet oder verkäuflich bleibt. |

| Sahne-Limonade | Sahne-Limonade ist ein süßes Erfrischungsgetränk. In der Regel mit Vanille aromatisiert und auf der Grundlage des Geschmacks eines Eiscreme-Floats. |

| Wurzelbier | Wurzelbier ist ein süßes nordamerikanisches Erfrischungsgetränk, das traditionell aus der Wurzelrinde des Sassafrasbaumes Sassafras albidum oder der Rebe Smilax ornata als primärem Aromastoff hergestellt wird. Wurzelbier ist in der Regel, aber nicht ausschließlich, alkoholfrei, koffeinfrei, süß und karbonisiert. |

| Vanille-Limonade | Ein kohlensäurehaltiges Erfrischungsgetränk mit Vanillegeschmack. |

| Laktosefrei | Ein Produkt, das keine Milch oder Milchprodukte von Kühen, Schafen oder Ziegen enthält. |

| Koffeinfreie Energydrinks | Koffeinfreie Energydrinks setzen auf andere Inhaltsstoffe zur Energiesteigerung. Beliebte Optionen umfassen Aminosäuren, B-Vitamine und Elektrolyte. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: EIN MARKTMODELL AUFBAUEN: Marktgrößenschätzungen für die Prognosejahre werden in nominalen Werten angegeben. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt im gesamten Prognosezeitraum für jedes Land konstant.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen