Eistee-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 61.47 Milliarden US-Dollar |

| Marktgröße (2031) | 76.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.41% CAGR |

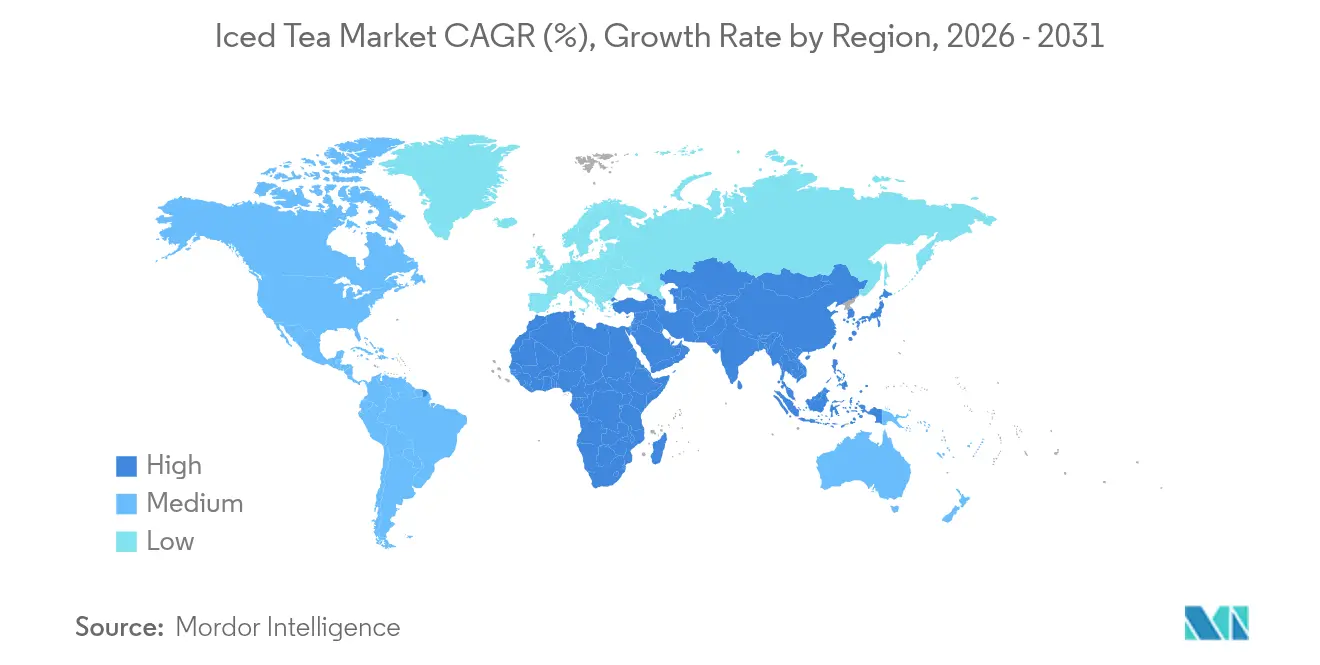

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

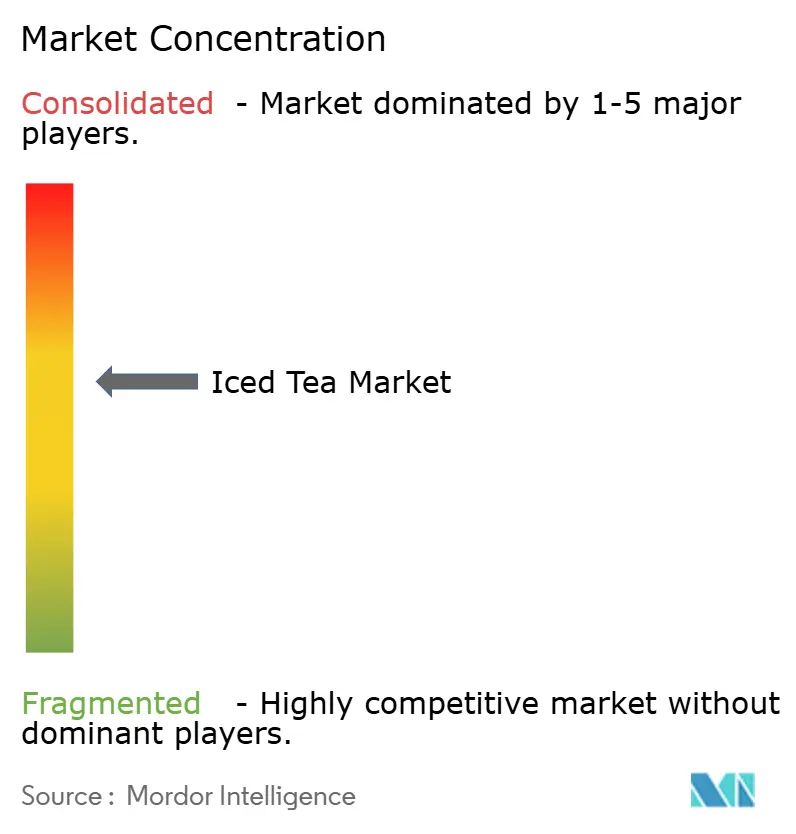

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Eistee-Marktanalyse von Mordor Intelligence

Die Größe des Eistee-Marktes wurde im Jahr 2025 auf 58,87 Milliarden USD geschätzt und soll von 61,47 Milliarden USD im Jahr 2026 auf 76,25 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,41 % während des Prognosezeitraums (2026–2031). Dieses Wachstum wird durch zunehmendes Gesundheitsbewusstsein und eine Verlagerung hin zu gesünderen Getränken angetrieben, da die Verbraucher kohlensäurehaltige Erfrischungsgetränke meiden. Nordamerika führt den Markt an, während Asien-Pazifik die am schnellsten wachsende Region ist. Bei den Formatoptionen ist trinkfertiger Eistee am beliebtesten, aber Pulver-/Premix-Optionen werden aufgrund ihrer Bequemlichkeit und Individualisierbarkeit immer populärer. Aromatisierter Eistee ist die bevorzugte Wahl, aber ungesüßte Optionen gewinnen an Aufmerksamkeit, da sich die Verbraucherpräferenzen ändern. Nach Produkttyp hat schwarzer Eistee im Jahr 2024 den größten Marktanteil, während Kräutereistee aufgrund seiner gesundheitlichen Vorteile am schnellsten wächst. Ebenso sind PET-Flaschen die am häufigsten verwendete Verpackung, aber Tetra-Packs werden aufgrund ihrer umweltfreundlichen und hochwertigen Eigenschaften immer beliebter. Der Großteil des Umsatzes entfällt auf den Einzelhandel, aber der Gastronomieabsatz nimmt zu. Drive-thru-Getränkekonzepte entwickeln sich ebenfalls zu einem wichtigen Trend, der auf Verbraucher ausgerichtet ist, die Bequemlichkeit suchen. Der Markt ist mäßig wettbewerbsintensiv, wobei große multinationale Unternehmen wie PepsiCo Inc., Nestlé SA, AriZona Beverages USA und andere neben kleineren regionalen Akteuren konkurrieren.

Wichtigste Erkenntnisse des Berichts

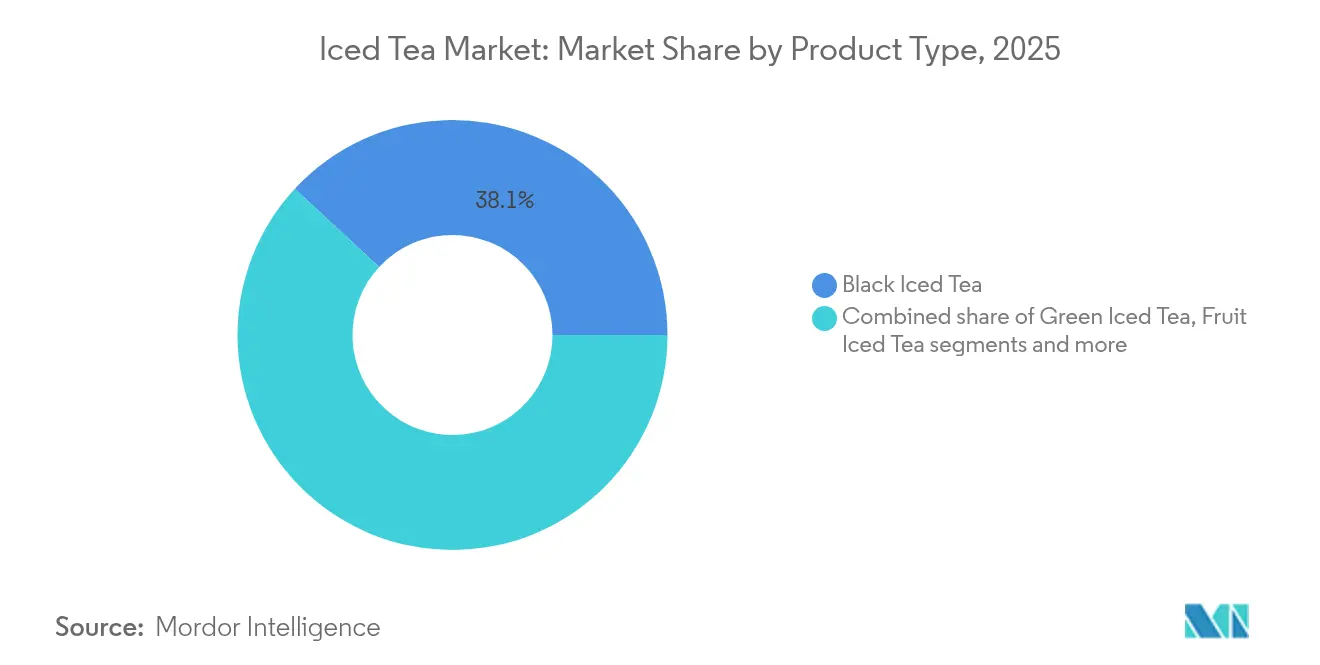

- Nach Produkttyp hielt schwarzer Eistee im Jahr 2025 einen Anteil von 38,10 % am Eistee-Markt, während Kräutereistee zwischen 2026 und 2031 voraussichtlich eine CAGR von 6,04 % verzeichnen wird.

- Nach Form erfassten trinkfertige Formate im Jahr 2025 einen Marktanteil von 78,60 % am Eistee-Markt, wobei Pulver/Premix bis 2031 voraussichtlich mit einer CAGR von 5,38 % wachsen wird.

- Nach Geschmacksprofil entfielen aromatisierte Varianten im Jahr 2025 auf 75,15 % des Umsatzes; ungesüßte Optionen werden jedoch bis 2031 voraussichtlich eine CAGR von 6,18 % verzeichnen.

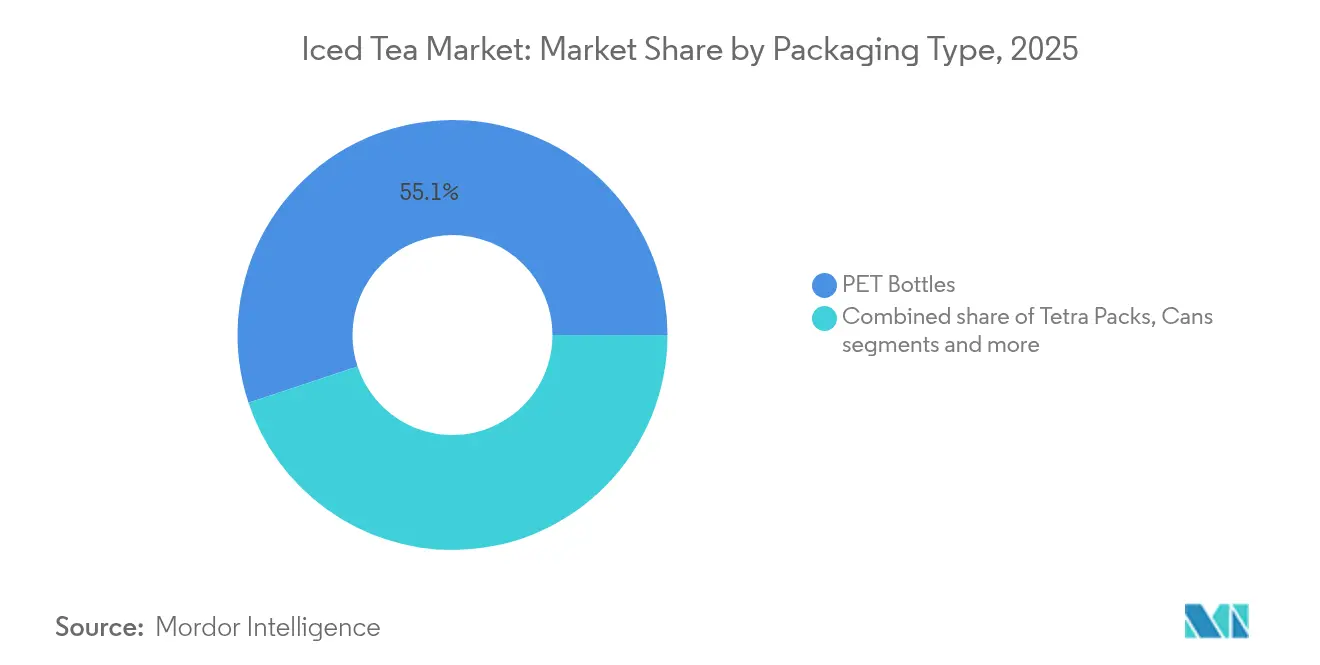

- Nach Verpackungstyp dominierten PET-Flaschen mit einem Umsatzanteil von 55,10 % im Jahr 2025, wobei Tetra-Packs im Prognosezeitraum voraussichtlich mit einer CAGR von 5,83 % wachsen werden.

- Nach Vertriebskanal trugen Einzelhandelskanäle im Jahr 2025 81,95 % des Volumens bei, während der Gastronomiebereich bis 2031 voraussichtlich mit einer CAGR von 7,32 % wachsen wird.

- Nach Geografie entfielen auf Nordamerika im Jahr 2025 44,20 % des Umsatzes; Asien-Pazifik wird jedoch bis 2031 voraussichtlich eine CAGR von 7,14 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Eistee-Markttrends und Erkenntnisse

Tabelle zur Auswirkung der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Wachsende Präferenz für gesündere Alternativen zu kohlensäurehaltigen Erfrischungsgetränken | +1.2% | Global, mit stärkster Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kontinuierliche Geschmacksinnovation und Sortimentserweiterungen | +0.8% | Global, angeführt von Innovationszentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Bequemlichkeit und Konsum unterwegs | +0.6% | Städtische Zentren in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Premiumisierung und Clean-Label-Positionierung | +0.5% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einfluss sozialer Medien und Kooperationen | +0.4% | Global, auf die Jugend ausgerichtete Märkte | Kurzfristig (≤ 2 Jahre) |

| Zunehmendes Bewusstsein für Nachhaltigkeit und ethische Beschaffung | +0.3% | Europa und Nordamerika, globale Ausbreitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Präferenz für gesündere Alternativen zu kohlensäurehaltigen Erfrischungsgetränken

Der Eistee-Markt expandiert, da immer mehr Menschen gesünderen Getränkeoptionen Priorität einräumen. Verbraucher wenden sich zunehmend von zuckerhaltigen Limonaden ab und entscheiden sich für teebasierte Getränke, die erfrischend, kalorienärmer sind und häufig zusätzliche gesundheitliche Vorteile bieten. Im Jahr 2024 ergab ein Bericht der International Bottled Water Association, dass 69 % der Amerikaner bequeme und gesunde verpackte Getränke gegenüber Limonaden bevorzugen[1]Quelle: International Bottled Water Association, „Water Drinkers' Love for Bottled Water is Stronger Than Ever, Survey Finds”, bottledwater.org. Ebenso ergab eine Umfrage des Internationalen Rates für Lebensmittelinformationen (IFIC) aus dem Jahr 2024, dass 62 % der Verbraucher die Gesundheit als einen wichtigen Faktor beim Kauf von Getränken betrachten[2]Quelle: Internationaler Rat für Lebensmittelinformationen, „2024 IFIC Food and Health Survey”, ific.org. Dieser wachsende Fokus auf Gesundheit hat zu einem Anstieg der Nachfrage nach zuckerarmen, funktionellen und Clean-Label-Eistees geführt. Um dieser Nachfrage gerecht zu werden, führen viele Marken Produkte ein, die mit Vitaminen, Probiotika und natürlichen Extrakten wie Kräutern und Botanicals angereichert sind, die gesundheitsbewusste Käufer ansprechen. Diese Innovationen machen Eistee zu einer beliebten und attraktiven Wahl auf dem Markt.

Bequemlichkeit und Konsum unterwegs

Hektische Lebensstile treiben die wachsende Nachfrage nach bequemen, trinkfertigen Eistee-Optionen voran und machen Verpackung und Zugänglichkeit zu entscheidenden Faktoren für das Marktwachstum. Bei einer globalen Beschäftigungsquote von 95,1 % im April 2025, wie von der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) berichtet, sind viele Verbraucher ständig unterwegs und bevorzugen Getränke, die schnell und einfach mitzunehmen sind[3]Quelle: Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, „Employment Rate”, oecd.org. Einzelportionsflaschen mit wiederverschließbaren Deckeln und Drive-thru-Optionen werden immer beliebter, um diesem Bedarf nach Bequemlichkeit gerecht zu werden. So führte Rosenberger's im Januar 2025 seinen Eistee und seine Limonade sowie neue Energy-Eistees in 12-oz-Dosen ein. Diese Produkte bieten nicht nur Portabilität und klassische Geschmacksrichtungen, sondern liefern auch einen Koffeinschub von 120–180 mg pro Dose und sprechen Verbraucher an, die sowohl Erfrischung als auch Energie suchen. Dieser Fokus auf bequeme Verpackung und Strategien mit funktionellen Vorteilen trägt zum stetigen Wachstum des globalen Marktes für trinkfertigen Eistee bei.

Kontinuierliche Geschmacksinnovation und Sortimentserweiterungen

Geschmacksinnovation und strategische Produkterweiterungen treiben das Wachstum im Eistee-Markt voran. Marken gehen über traditionelle Geschmacksrichtungen wie Zitrone und Pfirsich hinaus zu komplexeren Kombinationen, die Botanicals und milchfreie Cremer umfassen, und bieten so ein hochwertiges und einzigartiges Geschmackserlebnis. So führte Keurig Dr Pepper im März 2025 Snapple Pfirsichtee und Limonade ein und kombinierte Tee mit Limonadengeschmack, um Verbraucher anzusprechen, die Abwechslung suchen. Ebenso brachte Tilray im Februar 2024 zwei Cold-Brew-Eistees, Pfirsich-Cranberry und Wildbeere-Hibiskus, unter seiner Solei-Wellnessmarke auf den Markt. Diese Produkte bedienen die wachsende Nachfrage nach funktionellen Getränken, die das Wohlbefinden fördern. Durch die Einführung innovativer Geschmacksrichtungen und funktioneller Vorteile positionieren sich Marken, um Premiumpreise zu verlangen und so das Marktwachstum weiter anzukurbeln.

Premiumisierung und Clean-Label-Positionierung

Der Eistee-Markt wächst aufgrund der steigenden Nachfrage nach Premium- und nachhaltigen Produkten. Im Jahr 2024 ergab ein Bericht von Pubonline Informs Org, dass 80 % der globalen Verbraucher bereit sind, mehr für umweltfreundliche Optionen zu zahlen[4]Quelle: PubsOnLine Informs Org, „The Price Dilemma in Sustainable Products: A Barrier to Adoption”, pubsonline.informs.org. Dieser Trend wird durch neue Vorschriften wie die im März 2024 eingeführte Regelung des US-Landwirtschaftsministeriums zur Stärkung der Bio-Durchsetzung (SOE) unterstützt, die eine strengere Bio-Zertifizierung und bessere Produktrückverfolgbarkeit gewährleistet. Ebenso setzt die Öko-Verordnung der Europäischen Union (EU) 2018/848 strenge Regeln für die Bio-Kennzeichnung, Transparenz der Lieferkette und ökologische Nachhaltigkeit durch. Die Marktteilnehmer reagieren auf solche Veränderungen und bieten Produkte an, die mit diesen Dynamiken übereinstimmen. So bietet Wild Orchard Tea beispielsweise sein regenerativ-biologisch zertifiziertes Sortiment an, das das wachsende Interesse an umweltfreundlichen und gesundheitsorientierten Produkten widerspiegelt. Diese Verbraucherpräferenzen und neuen Vorschriften treiben den Eistee-Markt in Richtung mehr Nachhaltigkeit, Authentizität und hoher Qualität.

Tabelle zur Auswirkung der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Intensiver Wettbewerb durch andere gesunde Getränke | -0.7% | Global, insbesondere in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Zuckerreduzierungsvorschriften erhöhen die Reformulierungskosten | -0.5% | Nordamerika und Europa, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Einhaltung von Vorschriften und Kennzeichnungspflichten | -0.4% | Global, mit unterschiedlichen regionalen Anforderungen | Mittelfristig (2–4 Jahre) |

| Potenzielle Bedenken hinsichtlich Koffeinempfindlichkeit | -0.3% | Global, gesundheitsbewusste Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zuckerreduzierungsvorschriften erhöhen die Reformulierungskosten

Zuckerreduzierungsvorschriften verlangsamen das Wachstum des globalen Eistee-Marktes, indem sie die Reformulierungskosten erhöhen. In den Vereinigten Staaten wird die vorgeschlagene Regelung der Lebensmittel- und Arzneimittelbehörde (FDA) zur Kennzeichnung auf der Vorderseite der Verpackung, die 2025 in Kraft treten soll, die Hersteller dazu verpflichten, zugesetzten Zucker auf ihren Produkten klar zu kennzeichnen. Diese Änderung drängt Unternehmen dazu, die Reformulierungsbemühungen zu beschleunigen und stark in Forschung und Entwicklung zu investieren, um diesen neuen Standards zu entsprechen. Darüber hinaus zeigt die Umfrage des Internationalen Rates für Lebensmittelinformationen (IFIC) aus dem Jahr 2024, dass 66 % der amerikanischen Verbraucher aktiv versuchen, ihren Zuckerkonsum in diesem Jahr zu reduzieren, was die Hersteller weiter unter Druck setzt, den Zuckergehalt in ihren Produkten zu senken. Um diesen Herausforderungen zu begegnen, setzen Unternehmen auf alternative Süßungsmittel und Texturverbesserer, um den Geschmack und die Qualität ihrer Eistees zu erhalten. Dieser Wandel erfordert jedoch auch eine Neuverhandlung von Lieferverträgen aufgrund des reduzierten Einsatzes von herkömmlichem Weißzucker.

Intensiver Wettbewerb durch andere gesunde Getränke

Der Eistee-Markt sieht sich zunehmendem Wettbewerb durch gesundheitsorientierte Getränke wie Kombucha, kaltgepresste Säfte und Proteinwasser ausgesetzt, die bei gesundheitsbewussten Verbrauchern beliebt sind. Dies hat den Markt überfüllter und wettbewerbsintensiver gemacht. Handelsmarkenprodukte, die Premiumqualität zu niedrigeren Preisen anbieten, verschärfen die Preisherausforderungen für etablierte Marken. Gleichzeitig haben neue und innovative Getränke, die Flüssigkeitszufuhr, Vitamine und Energie kombinieren, die Verbrauchererwartungen an Getränke erhöht, die mehrere Vorteile bieten. Infolgedessen werden Eistee-Marken dazu gedrängt, in verbesserte Formulierungen zu investieren, die nicht nur einen großartigen Geschmack erhalten, sondern auch einen Mehrwert bieten, um diesen Anforderungen gerecht zu werden. Eistee-Marken müssen Innovation priorisieren und klare, überzeugende Markenstrategien entwickeln, um sich in diesem herausfordernden Umfeld abzuheben und die Kundentreue zu erhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kräuterinnovation erweitert den Kategoriespielraum

Schwarzer Eistee machte im Jahr 2025 38,10 % des Gesamtumsatzes aus, hauptsächlich aufgrund seiner bekannten gesundheitlichen Vorteile, wie der Unterstützung der Immunität, und seines Status als traditionelles und vertrauenswürdiges Getränk. Sein vertrauter Geschmack und seine Vielseitigkeit machen ihn zur bevorzugten Wahl für eine breite Palette von Verbrauchern. Schwarzer Eistee wird häufig als Basis für aromatisierte Varianten verwendet, was seine Beliebtheit weiter steigert. Die Einführung innovativer Mischungen, wie fruchtinfundierter schwarzer Tees, hat auch jüngere Verbraucher angezogen, die erfrischende und einzigartige Optionen suchen. Dieses Gleichgewicht zwischen klassischem Charme und moderner Innovation hat schwarzem Eistee geholfen, seine starke Position auf dem Markt zu behaupten.

Kräutereistees werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 6,04 % wachsen, angetrieben durch die steigende Nachfrage nach Getränken, die funktionelle Gesundheitsvorteile bieten. Diese Tees enthalten häufig Zutaten wie Adaptogene (z. B. Ashwagandha) und Verdauungshilfen (z. B. Ingwer), die gesundheitsbewusste Verbraucher ansprechen, die natürliche Heilmittel suchen. Der wachsende Fokus auf ganzheitliches Wohlbefinden hat Kräutereistees als Premiumproduktekategorie positioniert, sodass Marken Nischenmärkte ansprechen und höhere Preise verlangen können. Ihre Assoziation mit Entspannung und Stressabbau macht sie besonders attraktiv im heutigen schnelllebigen Lebensstil.

Nach Form: Pulver/Premix baut Individualisierungsattraktivität auf

Trinkfertige Eistee-Formate machten im Jahr 2025 78,60 % des Marktanteils aus, hauptsächlich aufgrund ihrer Bequemlichkeit und weiten Verfügbarkeit. Diese Produkte sind vorverpackt und sofort zum Verzehr bereit, was sie für vielbeschäftigte Verbraucher sehr attraktiv macht. Starke Markenbekanntheit und umfangreiche Vertriebsnetzwerke haben ihre Dominanz auf dem Markt weiter gefestigt. Konzentratsirup hingegen bleibt in der Gastronomie beliebt, insbesondere in stark frequentierten Bereichen wie Restaurants und Cafés. Diese Sirupe bieten Effizienz und Kosteneffizienz und ermöglichen es Unternehmen, große Mengen Eistee schnell zuzubereiten und dabei eine gleichbleibende Qualität zu gewährleisten.

Pulver-/Premix-Eisteeprodukte werden bis 2031 voraussichtlich mit einer CAGR von 5,38 % wachsen, angetrieben durch ihre Bequemlichkeit und Individualisierungsoptionen. Diese Produkte sind besonders bei Verbrauchern beliebt, die die Stärke und Süße ihrer Getränke anpassen möchten. Die leichte Beschaffenheit von Pulver- und Premix-Formaten macht sie auch kosteneffizient für Transport und Lagerung, und ihre längere Haltbarkeit hat Hersteller dazu ermutigt, ihr Angebot zu erweitern, einschließlich Einzelportionsbeuteln und Mehrportionsbeuteln. Dieser Trend zieht sowohl etablierte Marken als auch neue Marktteilnehmer an, die die wachsende Nachfrage nach individualisierbaren und tragbaren Getränkelösungen bedienen möchten.

Nach Geschmacksprofil: Steigende Ansprüche begünstigen ungesüßte Produkte

Aromatisierter Eistee machte im Jahr 2025 75,15 % des Marktumsatzes aus, angetrieben durch eine starke Verbrauchernachfrage nach beliebten Geschmacksrichtungen wie Pfirsich, Zitrone und anderen tropischen Mischungen. Saisonale und limitierte Geschmacksrichtungen waren besonders erfolgreich darin, Kunden anzuziehen, insbesondere in Convenience-Stores, wo Impulskäufe häufig sind. Diese aromatisierten Optionen sprechen ein breites Publikum an, einschließlich jüngerer Verbraucher und solcher, die erfrischende, trinkfertige Getränke suchen. Marken nutzen innovative Geschmackskombinationen und Marketingkampagnen, um das Verbraucherinteresse aufrechtzuerhalten und ihre Kundenbasis zu erweitern. Die Verfügbarkeit von aromatisiertem Eistee in verschiedenen Verpackungsformaten, wie PET-Flaschen und Dosen, unterstützt seine weite Verbreitung weiter.

Ungesüßte Eistees werden bis 2031 voraussichtlich mit einer CAGR von 6,18 % wachsen, da immer mehr Verbraucher zu Getränken mit minimaler Verarbeitung und natürlichen Aromen tendieren. Dieser Trend steht im Einklang mit der wachsenden Clean-Label-Bewegung, bei der Käufer Produkte mit weniger Zutaten und transparenten Beschaffungspraktiken bevorzugen. Ungesüßter Eistee spricht gesundheitsbewusste Personen an, die Getränke ohne zugesetzten Zucker oder künstliche Aromen bevorzugen. Der Anstieg der Beschaffung von Single-Origin-Tee und Premium-Teeblättern hat zur steigenden Nachfrage nach ungesüßten Varianten beigetragen. Diese Produkte gewinnen an Zugkraft, da sie ein Nischen-, aber wachsendes Segment von Verbrauchern ansprechen, die Authentizität und wellnessorientierte Optionen suchen.

Nach Verpackungstyp: Tetra-Packs verankern das Nachhaltigkeitsnarrativ

PET-Flaschen machten im Jahr 2025 55,10 % des Marktumsatzes aus, hauptsächlich aufgrund ihrer Erschwinglichkeit, der weit verbreiteten Recyclinginfrastruktur und der Vertrautheit der Verbraucher. Diese Flaschen sind leicht und langlebig, was sie zu einer bevorzugten Wahl für Hersteller und Verbraucher gleichermaßen macht. Dosen bleiben in Convenience-Stores beliebt, angetrieben durch die wachsende Nachfrage nach nachhaltigen und innovativen Verpackungsoptionen, die umweltbewusste Verbraucher ansprechen. PET-Flaschen dominieren weiterhin, da sie ein Gleichgewicht zwischen Kosteneffizienz und Recyclingfähigkeit herstellen und so ihre Relevanz auf dem Markt sichern.

Tetra-Packs werden im Prognosezeitraum voraussichtlich mit einer CAGR von 5,83 % wachsen, angetrieben durch ihr umweltfreundliches Design und geringere Umweltauswirkungen. Diese Kartons bestehen aus erneuerbaren Materialien und haben im Vergleich zu anderen Verpackungstypen einen kleineren CO₂-Fußabdruck, was mit den Nachhaltigkeitszielen von Einzelhändlern und Gastronomiebetrieben übereinstimmt. Tetra-Packs unterstützen aseptische Abfüllprozesse, die konservierungsmittelfreie Eisteeprodukte ermöglichen und so der steigenden Nachfrage nach Clean-Label-Getränken gerecht werden. Ihr leichtes und kompaktes Design macht sie auch bequem für Lagerung und Transport und steigert so ihre Attraktivität sowohl im Einzel- als auch im Gastronomiebereich.

Nach Vertriebskanal: Erholung im Gastronomiebereich erschließt erlebnisorientierten Mehrwert

Einzelhandelskanäle wie Supermärkte/Verbrauchermärkte trugen im Jahr 2025 81,95 % des Eistee-Volumens bei. Diese Kanäle bleiben dominant aufgrund ihrer weiten Verfügbarkeit und Bequemlichkeit für Verbraucher. Der Aufstieg von Omnichannel-Lebensmittelmodellen, die Online- und stationäre Einkaufserlebnisse kombinieren, hat dieses Segment weiter gestärkt. Während der Online-Lebensmitteleinkauf nach der Pandemie erheblich gewachsen ist, hat er den traditionellen stationären Einkauf eher ergänzt als ersetzt. Verbraucher verlassen sich weiterhin auf physische Geschäfte für sofortige Käufe und um eine Vielzahl von Optionen zu erkunden, was Einzelhandelskanäle zu einem wichtigen Teil des Vertriebsnetzes des Marktes macht.

Gastronomiekanäle werden bis 2031 voraussichtlich mit einer CAGR von 7,32 % wachsen. Dieses Wachstum wird durch die Wiederbelebung der Café-Kultur und die zunehmende Beliebtheit von Schnellrestaurants mit Fokus auf Getränke angetrieben. Viele Gastronomiebetreiber führen innovative Menüoptionen ein, wie individuell angepasste Eistee-Zubereitungen und handwerkliche Präsentationen, um Kunden anzuziehen und sich von verpackten Produkten abzuheben. Diese Angebote verbessern nicht nur das Kundenerlebnis, sondern ermöglichen es Unternehmen auch, höhere Margen bei alkoholfreien Getränken zu erzielen.

Geografische Analyse

Nordamerika dominierte den Eistee-Markt im Jahr 2025 und machte 44,20 % des gesamten Wertumsatzes aus. Dieses Wachstum wird dem umfangreichen Einzelhandelsnetz der Region, dem starken Verbrauchervertrauen in trinkfertige Marken und einem gut etablierten Kühlkettendistributionssystem zugeschrieben. Regulatorische Maßnahmen, wie die standardisierte Kennzeichnungsfrist für Januar 2028, bieten Unternehmen Klarheit für die Vorausplanung, können jedoch kleinere Unternehmen bei der schnellen Anpassung herausfordern. Da die meisten Haushalte bereits Eistee konsumieren, konzentrieren sich große Marken nun auf Premiumangebote wie Bio- und funktionell angereicherte Produkte, um das Wachstum in diesem reifen Markt aufrechtzuerhalten.

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 7,14 % wachsen, angetrieben durch eine starke kulturelle Verbindung zum Tee und die wachsende Beliebtheit der Café-Kultur. Jüngere Verbraucher, insbesondere in China, priorisieren Faktoren wie Authentizität, Attraktivität in sozialen Medien und Produktrückverfolgbarkeit, was das Wachstum von Premium-Eistee-Segmenten beschleunigt. Die Region profitiert von ihrer Nähe zu wichtigen Tee produzierenden Ländern wie China und Indien, die Kostenvorteile bieten und frischere Produkte gewährleisten. Diese Faktoren helfen lokalen Marken, ihre Präsenz sowohl auf inländischen als auch auf Exportmärkten auszubauen.

Europa, Südamerika sowie der Nahe Osten und Afrika entwickeln sich zu Schlüsselregionen für die Marktexpansion. In Europa drängen strenge Vorschriften zu Nachhaltigkeit und Zuckergehalt Marken dazu, umweltfreundliche Praktiken und kalorienarme Optionen hervorzuheben. Südamerika nutzt sein günstiges Klima, um hochwertige schwarze Tees und Kräutertees für den Export zu produzieren, während der inländische Konsum allmählich von traditionellen Getränken wie Maté und Kaffee zu trinkfertigem Eistee wechselt, insbesondere bei jüngeren, mobilen Verbrauchern. Unterdessen schaffen Urbanisierung und verbesserte Kühlketteninfrastruktur im Nahen Osten und Afrika Möglichkeiten für multinationale Marken, in den Markt einzutreten und die steigende Nachfrage nach bequemen und erfrischenden Getränken zu bedienen.

Wettbewerbslandschaft

Der Eistee-Markt weist einen moderaten Wettbewerb auf, wobei die fünf größten Akteure im Jahr 2024 einen wertvollen Anteil am Einzelhandelswert ausmachen. Dies deutet auf einen mäßig konsolidierten Markt hin. Große Getränkeunternehmen dominieren, indem sie vielfältige Produktportfolios anbieten, darunter Säfte, Sportgetränke und Sprudelwasser, die sie zur Kreuzvermarktung und Stärkung ihrer Vertriebskanäle nutzen. So verwalten PepsiCo und Unilever gemeinsam Lipton und nutzen dabei ihre Produktionskapazitäten und ihr Marketingwissen. Ebenso hat Coca-Cola seine FUZE-Marke revitalisiert und sein umfangreiches Gastronomievertriebsnetz genutzt, um seine Reichweite zu erweitern und Verbraucher anzusprechen.

Strategische Fusionen und Übernahmen prägen weiterhin den Markt. Ein bemerkenswertes Beispiel ist die Übernahme von Organic India durch Tata Consumer Products Ltd. im Januar 2024, die seine Kapazität für zertifizierte Kräuterprodukte erweiterte und es ihm ermöglichte, globale Wellnessmärkte zu erschließen. Vertikale Integrationsstrategien wie diese helfen Unternehmen, Lieferkettenrisiken zu reduzieren und gleichzeitig Ansprüche auf Produktrückverfolgbarkeit zu unterstützen, was für Verbraucher zunehmend wichtig ist. Partnerschaften mit Technologieanbietern, wie Tetra Paks Factory Sustainable Solutions, helfen Getränkeunternehmen, Betriebsemissionen zu reduzieren und CO₂-neutrale Ziele zu erreichen, was langfristige Lieferantenbeziehungen und Nachhaltigkeitsverpflichtungen fördert.

Aufstrebende Marken stören den Markt, indem sie sich auf Direktvertrieb an Verbraucher (DTC) mit Abonnementmodellen und limitierten Produkteinführungen konzentrieren, die bei technikaffinen und jüngeren Verbrauchern Anklang finden. Kooperationen mit Influencern aus Branchen wie Mode und Gaming, wie AriZonas Partnerschaft mit GOAT USA Apparel im September 2024, helfen diesen Marken, kulturelle Relevanz aufzubauen, insbesondere bei der Generation Z. Um erfolgreich zu sein, müssen Unternehmen agile Innovation, transparente Umwelt-, Sozial- und Governance-Praktiken (ESG) sowie Omnichannel-Strategien priorisieren, die sowohl Einzelhandelsgeschäfte als auch Premium-Fachgeschäfte bedienen und so die vielfältigen Präferenzen moderner Verbraucher erfüllen.

Marktführer im Eistee-Bereich

The Coca Cola Company

Nestlé SA

Keurig Dr Pepper Inc.

PepsiCo. Inc.

AriZona Beverages USA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Continental Coffee, anerkannt als eine der führenden Getränkemarken Indiens und eine Tochtergesellschaft von CCL Products (India) Limited, führte eine erfrischende Ergänzung seines wachsenden Portfolios ein: das Continental Zitronen-Eistee-Premix. Dieses Produkt, das in ganz Indien erhältlich wurde, markierte den ersten verbraucherorientierten Einstieg der Marke in das Teesegment.

- Mai 2025: Die trinkfertige Teemarke Kaytea führte eine neue Reihe von Instant-Eistee-Pulverprodukten ein, mit dem Ziel, dem britischen Markt eine „Hydratation der nächsten Generation” zu bringen. Die Pulver wurden in 3 Geschmacksrichtungen eingeführt – Pfirsich und Mango, Zitrone und klassischer Milchtee.

- Februar 2025: Keurig Dr Pepper brachte Snapple Pfirsichtee und Limonade als Teil seiner Bemühungen zur Erweiterung seines Kaltgetränkeportfolios auf den Markt. Diese Einführung wurde von mehreren anderen innovativen Kaltgetränkeangeboten begleitet und zeigte das Engagement des Unternehmens, den sich wandelnden Verbraucherpräferenzen für erfrischende und vielfältige Getränkeoptionen gerecht zu werden.

- Juli 2024: Gulabs brachte eine neue Linie von „Eistee-Konzentrat” auf den Markt und bot Kunden eine Reihe von Geschmacksrichtungen. Die neuen Geschmacksrichtungen umfassten Zitronen-Eistee, Zitronen-Ingwer-Eistee und Zitronen-Minze-Eistee, alle erhältlich in 200-ml-Glasflaschen.

Berichtsumfang des globalen Eistee-Marktes

Eistee ist ein kaltes Getränk mit verschiedenen Geschmacksrichtungen wie Zitrone, Himbeere, Limette, Passionsfrucht, Pfirsich, Orange, Erdbeere und Kirsche.

Der Eistee-Markt ist nach Produkttyp, Form, Vertriebskanal und Geografie segmentiert. Der Markt ist nach Produkttyp in schwarzen Eistee, grünen Eistee, Kräutereistee und andere unterteilt. Der Markt ist nach Form in Pulver/Premix und flüssig/trinkfertig unterteilt. Der Markt ist nach Vertriebskanal in Supermärkte/Verbrauchermärkte, Convenience-Stores, Online-Einzelhandelsgeschäfte und andere Einzelhandelsvertriebskanäle unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika, den Nahen Osten und Afrika segmentiert.

Der Bericht bietet die Marktgröße in Wertangaben in USD für alle oben genannten Segmente.

| Schwarzer Eistee |

| Grüner Eistee |

| Kräutereistee |

| Frucht-Eistee |

| Andere Produkttypen |

| Trinkfertig |

| Pulver/Premix |

| Konzentrat/Sirup |

| Ungesüßt |

| Aromatisiert |

| PET-Flaschen |

| Tetra-Packs |

| Dosen |

| Andere Verpackungstypen |

| Gastronomie | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandelsgeschäfte | |

| Gastronomie und Hotellerie/Restaurant/Catering | |

| Andere Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Kolumbien | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Vietnam | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Schwarzer Eistee | |

| Grüner Eistee | ||

| Kräutereistee | ||

| Frucht-Eistee | ||

| Andere Produkttypen | ||

| Nach Form | Trinkfertig | |

| Pulver/Premix | ||

| Konzentrat/Sirup | ||

| Nach Geschmacksprofil | Ungesüßt | |

| Aromatisiert | ||

| Nach Verpackungstyp | PET-Flaschen | |

| Tetra-Packs | ||

| Dosen | ||

| Andere Verpackungstypen | ||

| Nach Vertriebskanal | Gastronomie | |

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Gastronomie und Hotellerie/Restaurant/Catering | ||

| Andere Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Kolumbien | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Vietnam | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Eistee-Markt im Jahr 2026?

Die Größe des Eistee-Marktes beträgt im Jahr 2026 61,47 Milliarden USD, mit einem prognostizierten Wert von 76,25 Milliarden USD bis 2031.

Welches Formatformat wächst im Eistee-Bereich am schnellsten?

Pulver-/Premix-Formate werden voraussichtlich mit einer CAGR von 5,38 % wachsen, da Verbraucher Individualisierung und Portabilität bevorzugen.

Welcher Produkttyp wird bis 2031 die anderen übertreffen?

Kräutereistee, gestärkt durch adaptogene und immununterstützende Zutaten, wird im Prognosezeitraum voraussichtlich eine CAGR von 6,04 % verzeichnen.

Was treibt das starke Wachstum Asien-Pazifiks im Eistee-Markt an?

Steigende verfügbare Einkommen, eine teeorientierte Kultur und expandierende Café-Ketten stützen eine regionale CAGR von 7,14 % bis 2031.

Seite zuletzt aktualisiert am: