Kräutertee-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

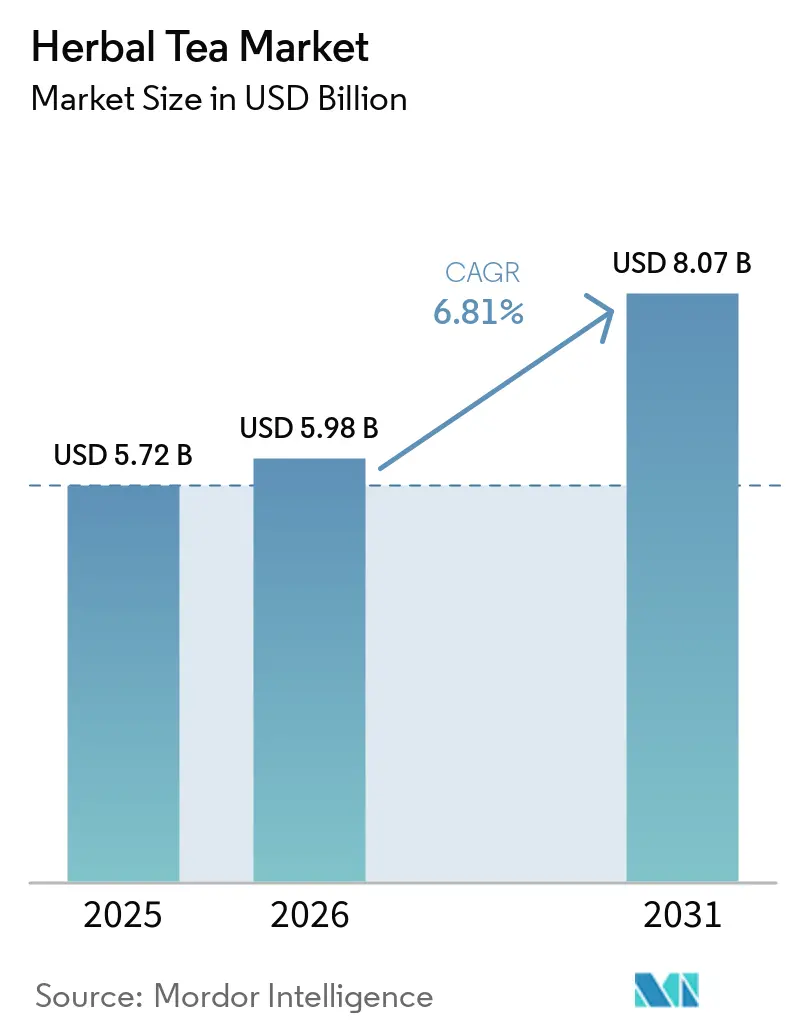

| Marktgröße (2026) | 5.98 Milliarden US-Dollar |

| Marktgröße (2031) | 8.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.81% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kräutertee-Marktanalyse von Mordor Intelligence

Die Größe des Kräutertee-Marktes wird voraussichtlich von 5,72 Milliarden USD im Jahr 2025 auf 5,98 Milliarden USD im Jahr 2026 steigen und bis 2031 8,07 Milliarden USD erreichen, mit einer CAGR von 6,2 % über den Zeitraum 2026–2031. Der Kräutertee-Markt expandiert, da immer mehr Verbraucher koffeinhaltige und zuckerreiche Getränke meiden und Wellnessprodukte als Teil ihrer täglichen Routinen übernehmen. Die Kategorie profitiert auch von einer stärkeren Nachfrage nach Bio-Getränken in den Vereinigten Staaten und dem tief verwurzelten Konsum von Kräuter- und Fruchtaufgüssen in Deutschland, was eine Premiumpreisgestaltung und Wiederkäufe im Kräutertee-Markt unterstützt. Der E-Commerce hat den Zugang für Spezialmarken erweitert, was es kleineren Unternehmen erleichtert hat, direkte Beziehungen zu Verbrauchern aufzubauen und Premium-Formulierungen im Kräutertee-Markt zu testen. Die Wettbewerbsaktivität bleibt sowohl bei multinationalen als auch bei Spezialmarken aktiv, während eine strengere Überprüfung botanischer Gesundheitsaussagen in Europa die Substantiierung und Etikettendisziplin im Kräutertee-Markt wichtiger macht. Die Rohstoffvolatilität bleibt eine Einschränkung, aber die Nachfrage nach Clean-Label- und funktionsorientierten Produkten unterstützt weiterhin den mittelfristigen Ausblick für den Kräutertee-Markt.

Wichtigste Erkenntnisse des Berichts

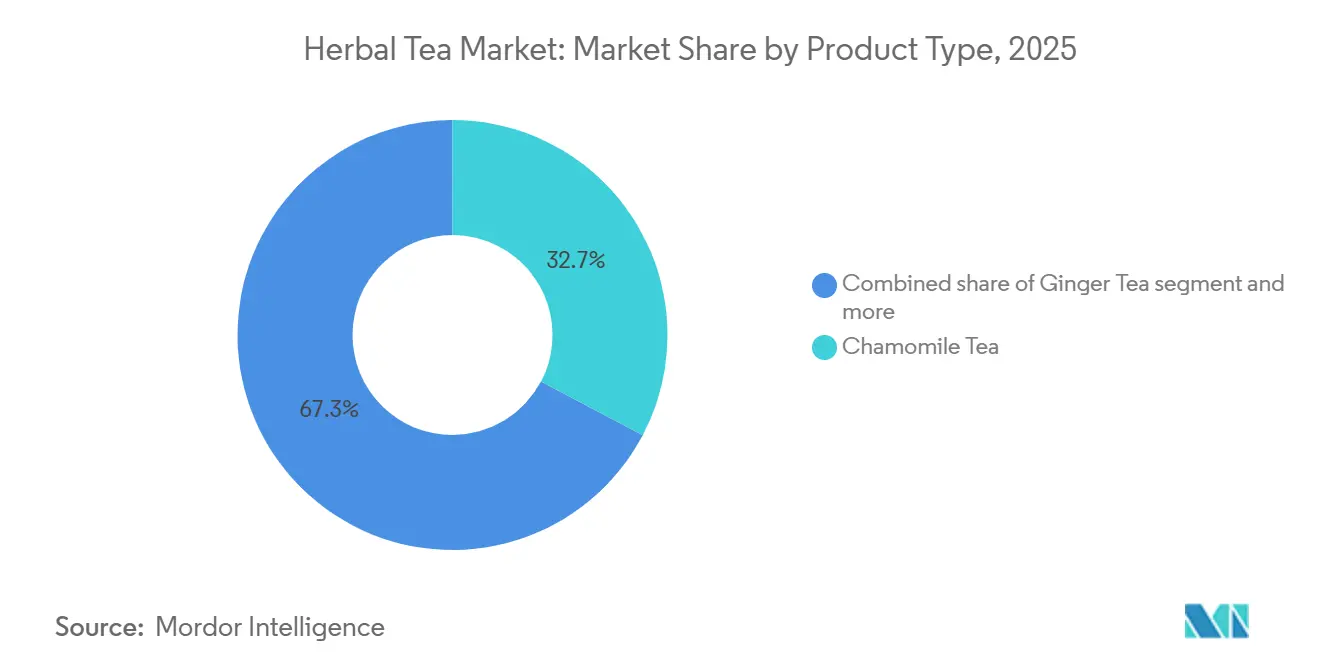

- Nach Produkttyp hatte Kamillentee im Jahr 2025 mit 32,7 % den größten Anteil am Kräutertee-Markt, während Ingwertee im Zeitraum 2026–2031 mit der schnellsten CAGR von 7,5 % wachsen soll.

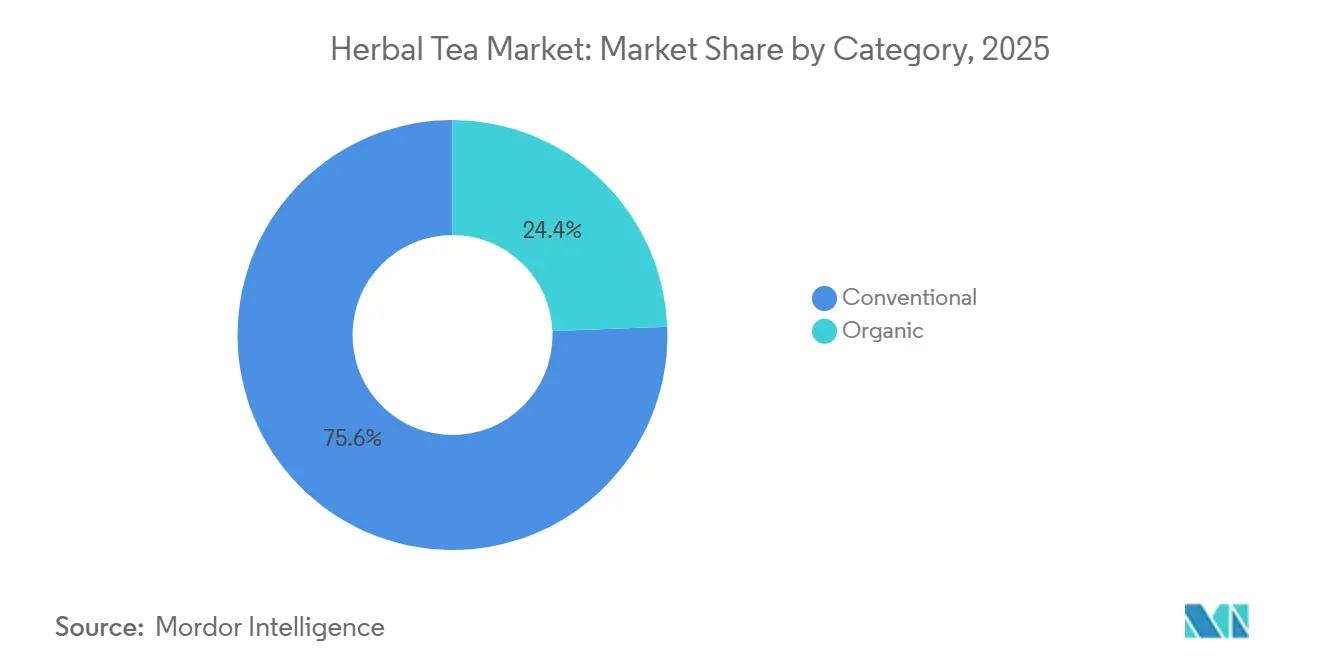

- Nach Kategorie hielt konventioneller Kräutertee im Jahr 2025 einen Marktanteil von 75,6 % am Kräutertee-Markt, während Bio-Kräutertee bis 2031 mit einer CAGR von 8,1 % wachsen soll.

- Nach Vertriebskanal hatten Einzelhandelskanäle im Jahr 2025 mit 72,1 % den größten Anteil am Kräutertee-Markt, während die Gastronomie im Zeitraum 2026–2031 mit der schnellsten CAGR von 7,5 % wachsen soll.

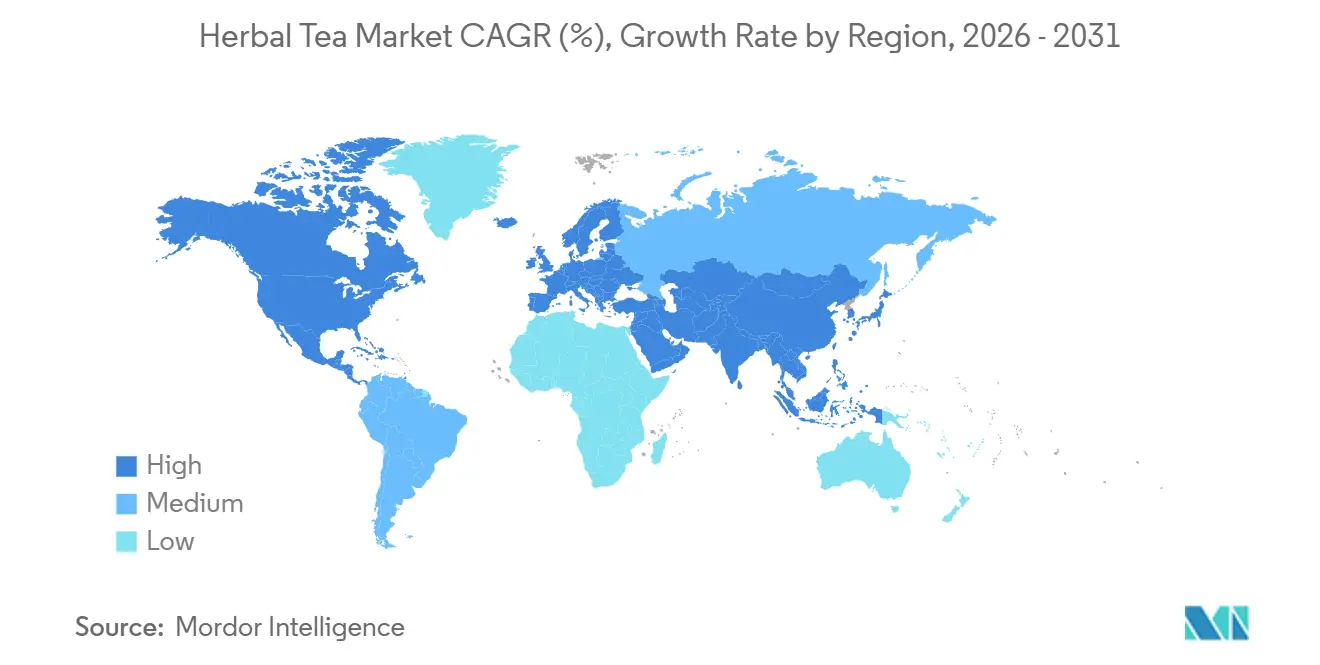

- Nach Geografie hatte Europa im Jahr 2025 mit 36,4 % den größten Anteil am Kräutertee-Markt, während Asien-Pazifik im Zeitraum 2026–2031 mit der schnellsten CAGR von 8,0 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Kräutertee-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach koffeinfreien Wellnessgetränken | +1.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Wachstum des Clean-Label- und Bio-Teekaufs | +1.2% | Europa und Nordamerika als Kernmärkte, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Ausbau von E-Commerce und Direktvertrieb an Verbraucher | +0.9% | Global, Asien-Pazifik als führende Region bei der Einführung | Kurzfristig (≤ 2 Jahre) |

| Premiumisierung durch funktionale botanische Mischungen | +0.8% | Nordamerika und Europa als Kernmärkte, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Abkehr von zuckerhaltigen und kohlensäurehaltigen Getränken | +0.7% | Global; am stärksten im Asien-Pazifik-Raum, dem Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Innovation bei Fertiggetränken und praktischen Formaten | +0.6% | Nordamerika, Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach koffeinfreien Wellnessgetränken

Angetrieben durch den Fokus auf Schlafstörungen, Stressmanagement und Verdauungsgesundheit wenden sich Verbraucher zunehmend Kräutertees zu. Dieser Wandel hat zu einem Nachfrageprofil geführt, das Ergebnisse über den Preis stellt und sich damit von traditionellen Teekategorien unterscheidet. Die World Tea News 2025 State of the Tea Industry Survey ergab, dass 26,3 % der Branchenvertreter das Gesundheits- und Wellnessinteresse der Verbraucher als den wichtigsten Einflussfaktor auf den Teeabsatz identifizierten und ihn damit als führenden Treiber der Studie auswiesen. Dieses sich wandelnde Verbraucherverhalten hat bemerkenswerte Auswirkungen auf den Vertrieb: Diejenigen, die Kräutertees aus Wellnessgründen suchen, neigen eher dazu, Premium- und Spezialvarianten auszuprobieren, was die Preissensitivität verringert, die das Massenmarktwachstum oft begrenzt. Marken, die ihre Produktformulierungen auf spezifische Bedürfnisse zuschneiden – sei es Schlaf, Immunität oder Verdauung – verzeichnen deutlich höhere Wiederkaufraten im Vergleich zu solchen, die generische Kräutermischungen anbieten. Bei seiner Expansion in die Kräuterkategorie im November 2025 hob Lipton Teas and Infusions hervor, dass Formulierungen wie Minze für die Verdauung und Kamille zur Entspannung in Verbraucherpaneltests besser abschnitten als generische Mischungen.

Wachstum des Clean-Label- und Bio-Teekaufs

Zertifizierte Bio-Kräutertees verzeichnen einen Nachfrageschub, der die breitere Getränkekategorie übertrifft. Prognosen zeigen, dass Bio-Kräutertee von 2026 bis 2031 mit einer CAGR von 8,11 % wachsen wird, was einem Aufschlag von rund 2 Prozentpunkten gegenüber der Gesamtmarktrate entspricht. Der Organic Market Report 2026 der Organic Trade Association hob hervor, dass der US-amerikanische Bio-Getränkeumsatz im Jahr 2025 10,2 Milliarden USD erreichte und dabei eine Wachstumsrate von 7,2 % verzeichnete – mehr als das Dreifache des gesamten Getränkemarktes[1]Quelle: Organic Trade Association, „2026 Organic Market Report”, Organic Trade Association, Domain in Quellenangabe nicht angegeben.. Daten von Oekolandbau zeigten, dass der Anteil von Bio-Tee am gesamten deutschen Teevolumen im Jahr 2024 um 2,2 Prozentpunkte auf 17,7 % gestiegen ist. Dies ist bemerkenswert im Vergleich zum Gesamtanteil des deutschen Bio-Lebensmittelmarktes von lediglich 6,5 %. Ein solcher Trend, bei dem Teeverbraucher stärker zu Bio-Käufen neigen als der allgemeine Lebensmittelmarkt, unterstreicht einen strukturellen Preisvorteil für Hersteller zertifizierter Bio-Kräutertees. Für Marken, die auf das Premiumsegment in europäischen und nordamerikanischen Einzelhandelskanälen abzielen, sind die Einhaltung der EU-Bio-Verordnung 2018/848 und die Erlangung der USDA National Organic Program (NOP)-Zertifizierung wesentliche Grundvoraussetzungen.

Premiumisierung durch funktionale botanische Mischungen

Im sich entwickelnden Kräutertee-Markt kämpfen handelsübliche Kamillen- und Pfefferminztees mit Preisdruck, während Mischungen mit Adaptogenen, Nootropika und funktionalen Multi-Kräuter-Kombinationen deutlich höhere Einzelhandelspreise erzielen. Dieser Premiumisierungstrend resultiert aus der Bereitschaft der Verbraucher, in spezifische Ergebnisse zu investieren; eine Mischung, die auf die Kortisolregulierung oder die Unterstützung des Darmmikrobioms abzielt, führt beispielsweise zu einem grundlegend anderen Preisdialog als ein Standard-Entspannungstee. Die Verbindung uralter Kräutertraditionen – insbesondere des indischen Ayurveda und der Traditionellen Chinesischen Medizin – mit moderner evidenzbasierter funktionaler Ernährung bringt Produktkonzepte hervor, die sowohl kulturell reichhaltig als auch wissenschaftlich validiert sind. Diese Mischung trifft den Nerv anspruchsvoller Millennial-Verbraucher, die ungeprüfte Wellnessaussagen oft hinterfragen. Diesen Trend unterstützend hebt ein systematischer Review aus dem Jahr 2025 in der Fachzeitschrift Critical Reviews in Food Science and Nutrition hervor, dass „wirtschaftliche Dynamiken und Marktentwicklungen die Konsummuster maßgeblich beeinflussen”, was unterstreicht, wie die funktionale Positionierung die Premiumpreisgestaltung im Kräutertee-Markt steuert.

Abkehr von zuckerhaltigen und kohlensäurehaltigen Getränken

Die wachsende Abkehr von zuckerhaltigen und kohlensäurehaltigen Getränken treibt den globalen Kräutertee-Markt erheblich an, da Verbraucher zunehmend nach gesünderen, natürlichen Alternativen suchen, die das langfristige Wohlbefinden unterstützen. Öffentliche Gesundheitsorganisationen wie die Weltgesundheitsorganisation setzen sich weiterhin für die Reduzierung der Aufnahme von freiem Zucker ein, um Fettleibigkeit, Diabetes und Herz-Kreislauf-Erkrankungen zu bekämpfen, und ermutigen Verbraucher, zuckerhaltige Erfrischungsgetränke durch kalorienärmere Getränkeoptionen zu ersetzen. Kräutertees profitieren von diesem Übergang aufgrund ihrer koffeinfreien Natur, natürlicher Zutaten und der wahrgenommenen verdauungsfördernden, entspannenden und immunstärkenden Eigenschaften. Branchenquellen berichten, dass Verbraucher zunehmend von zuckerhaltigen Getränken zu Kräuter- und wellnessorientierten Getränken wechseln, während Teemärkte weltweit von der Nachfrage nach kalorienarmen Alternativen zu kohlensäurehaltigen Erfrischungsgetränken profitieren. Diesen Trend widerspiegelnd führte Starbucks im Mai 2025 eine neue Fertiggetränke-Kaffeetee-Linie in China ein, die auf gesundheitsbewusste Verbraucher abzielt, während Nestlé im Januar 2026 sein Portfolio mit kohlensäurehaltigen Kräuter- und fruchtinfundierten Teegetränken mit Clean-Label- und wellnessorientierter Positionierung erweiterte. Darüber hinaus führen Getränkehersteller zunehmend Kräuter-, botanische und funktionale Teeformulierungen ein, um Verbraucher zu gewinnen, die Alternativen zu traditionellen zuckerhaltigen Erfrischungsgetränken suchen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Saisonale Volatilität der Kräuterversorgung | -0.5% | Globale Lieferkette; Beschaffungszentren in Südasien und Nordafrika | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch andere funktionale Getränke | -0.5% | Global; am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Überprüfung botanischer Gesundheitsaussagen | -0.4% | EU als Hauptmarkt; Ausstrahlungseffekte auf das Vereinigte Königreich und GCC-Märkte | Mittelfristig (2–4 Jahre) |

| Qualitätsinkonsistenz bei Kräuterinhaltsstoffen aus mehreren Herkunftsländern | -0.3% | Globale Beschaffung konzentriert sich auf Süd- und Südostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Saisonale Volatilität der Kräuterversorgung

Die Kräuterteebranche kämpft mit Beschaffungsrisiken, die mit ihrer Abhängigkeit von geografisch konzentrierten landwirtschaftlichen Quellen verbunden sind. Diese Abhängigkeit gefährdet nicht nur die Margenstabilität, sondern bedroht auch die Produktverfügbarkeit. Kamille, mit einem dominanten Anteil von 32,71 % im Jahr 2025, stammt überwiegend aus Ägypten und Argentinien. Die USA, mit einer Importabhängigkeit von 85–95 %, sind anfällig für Ernteschwankungen. Diese Schwankungen werden häufig durch Temperaturspitzen, Dürren und unvorhersehbare Niederschläge während entscheidender Erntezeiträume verursacht. Ingwer, das am schnellsten wachsende Segment der Branche, soll von 2026 bis 2031 eine CAGR von 7,46 % verzeichnen. Dennoch kämpft auch dieses Segment mit Versorgungsunterbrechungen. So endete beispielsweise die Ingwersaison 2025 in Peru früher als geplant, was das globale Angebot verknappt hat, gerade als die Nachfrage stieg. Dieses Szenario ermöglichte es China und Thailand, den eingeschränkten Markt zu nutzen. Darüber hinaus kämpft die botanische Kräuterlieferkette mit Qualitätsverfälschungsproblemen. Unter Beschaffungsdruck steigt das Verfälschungsrisiko, was zu Verifizierungskosten führt. Diese Kosten stellen eine erhebliche Belastung für kleinere Marken dar. Im Gegensatz dazu stärken Hersteller mit vertikal integrierter Beschaffung oder langfristigen Landwirtschaftsverträgen ihre Lieferkettenresilienz und machen diese zu einem Wettbewerbsvorteil. Asset-Light-Marken hingegen sehen sich mit Herausforderungen in Bezug auf Margen und Produktverfügbarkeit konfrontiert.

Strenge regulatorische Überprüfung botanischer Gesundheitsaussagen

Im April 2025 verpflichtete das Urteil des Gerichtshofs der Europäischen Union in der Rechtssache C-386/23 (Novel Nutriology) dazu, dass botanische Gesundheitsaussagen in der Lebensmittelwerbung eine ausdrückliche Genehmigung der Europäischen Kommission gemäß der Verordnung (EG) Nr. 1924/2006 einholen müssen. Diese Entscheidung beendete effektiv eine jahrzehntelange regulatorische Unklarheit, die zahlreiche Kräutertee-Marken genutzt hatten. Die Europäische Behörde für Lebensmittelsicherheit (EFSA) hatte ihre Bewertung botanischer Gesundheitsaussagen pausiert und über 2.078 Aussagen in einem vorläufigen „Wartezustand” belassen[2]Quelle: Europäische Behörde für Lebensmittelsicherheit, „Status botanischer Gesundheitsaussagen und zugehörige Materialien”, EFSA, Domain in Quellenangabe nicht angegeben.. Das jüngste Urteil des Gerichtshofs der Europäischen Union hat jedoch die Zügel dieser kommerziellen Praxis angezogen. Historisch gesehen hat die EFSA über 90 % der gemäß Artikel 13.1 der Verordnung (EG) Nr. 1924/2006 bewerteten botanischen Gesundheitsaussagen abgelehnt, mit Verweis auf mangelnde Belege aus angemessenen Humaninterventionsstudien, wie in einer Studie aus dem Jahr 2025 in der Fachzeitschrift Nutrients MDPI Nutrients hervorgehoben. Marken, die auf EU-Märkten tätig sind, stehen nun vor der gewaltigen Aufgabe, ihre Verpackungen, ihr digitales Marketing und ihre Einzelhandelsmaterialien zu überarbeiten. Während größere Unternehmen mit spezialisierten Regulierungsteams diese Änderungen relativ leicht bewältigen können, ist die Last für kleinere Spezialisten unverhältnismäßig schwer. Auf der anderen Seite des Atlantiks erlaubt die US-amerikanische FDA unter dem Dietary Supplement Health and Education Act (DSHEA) Struktur-/Funktionsaussagen, verlangt jedoch eine Substantiierung. Dies schafft eine parallele Compliance-Landschaft für Marken, die sowohl den EU- als auch den US-Markt bedienen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kamille verankert das Volumen, während Ingwer die funktionale Premiumposition einnimmt

Im Jahr 2025 führte Kamillentee den Kräutertee-Markt mit einem Anteil von 32,71 % an und festigte seine Rolle als Eckpfeiler der Kategorie. Kamillentee ist weithin bekannt und verzeichnet eine konstante Verbrauchernachfrage nach Entspannungs- und Schlafunterstützungsvorteilen im Masseneinzelhandel und in Spezialgeschäften. Ingwertee ist das am schnellsten wachsende Produkt mit einer prognostizierten CAGR von 7,46 % von 2026 bis 2031, angetrieben durch die klinische Anerkennung seiner verdauungsfördernden und übelkeitslindernden Vorteile sowie seiner Attraktivität in Fertiggetränke- und Gastronomiemenüs. Pfefferminztee, ein auf Verdauung ausgerichtetes Grundnahrungsmittel, ist besonders stark in Europa. Der Teebericht 2025 des Deutschen Tee- und Kräutertee-Verbandes hob Pfefferminz- und Minzmischungen als die führende Einzelsorte in der Kräuterkategorie in Deutschland hervor, mit einem Volumenanteil von 7,5 %. Hibiskustee gewinnt in Eis- und Fertiggetränkeformaten aufgrund seiner Antioxidantien und visuellen Attraktivität an Beliebtheit, während Rooibos in Europa eine Nische, aber treue Verbraucherbasis beibehält, wo seine südafrikanische Herkunft einen Markenwert hinzufügt. Kurkumatee, der entzündungshemmende Wellness- und Ayurveda-Tradition verbindet, steht vor einem raschen Wachstum, da seine Vorteile zunehmend in den Mainstream gelangen.

Das Segment „Andere Kräutertees”, einschließlich Mischungen mit Adaptogenen, Pilzen und Multi-Botanik-Formulierungen, treibt Innovationen in der Kategorie voran. Die Einführung von vier neuen Kräutermischungen durch Teapigs im Mai 2026 auf Amazon, einschließlich seines ersten mit Reishi-Pilzen angereicherten Tees, unterstreicht die Expansion der Kategorie. Dieses Wachstum wird sich voraussichtlich beschleunigen, da funktionale Lebensmittel als Medizin bei Verbrauchern zunehmend Akzeptanz finden. Kategorieübergreifende Mischungen, wie Ingwer mit Kurkuma, Kamille mit Lavendel und Hibiskus mit Hagebutte, steigern den wahrgenommenen Wert und unterstützen die Premiumpreisgestaltung. Lohnhersteller treiben diese Innovation voran. So spiegelt beispielsweise der Einstieg von Caraway Tea Company im April 2026 in Adaptogen- und pilzbasierte Mischungen die steigende Nachfrage nach wissenschaftlich kuratierten Multi-Botanik-Formulierungen wider.

Nach Kategorie: Konventionell hält den Volumenanteil, aber Bio ist der Wachstumsmotor

Im Jahr 2025 dominierte konventioneller Kräutertee den Markt mit einem Anteil von 75,62 %, was die starke Stellung preiswerter Markenprodukte im Masseneinzelhandel unterstreicht. Dennoch befindet sich das Bio-Segment im Aufwind: Mit einer prognostizierten CAGR von 8,11 % von 2026 bis 2031 übertrifft Bio-Kräutertee den Gesamtmarkt um rund 2 Prozentpunkte. Dieses Wachstumsgefälle deutet darauf hin, dass konventionelle Tees ihre Volumenführerschaft bald einbüßen könnten, insbesondere im Premiumsegment. Daten aus dem deutschen Teebericht 2025 zeigen einen deutlichen Trend: Während Bio-Tee im Jahr 2024 17,7 % des deutschen Teevolumens ausmachte, ist dieser Wert fast dreimal so hoch wie der Bio-Anteil von 6,5 % am breiteren deutschen Lebensmittelmarkt. Eine solche Diskrepanz zeigt, dass Kräuterteeliebhaber besonders empfänglich für Bio-Angebote sind, was zertifizierten Herstellern einen erheblichen Vorteil bei Preisgestaltung und Markentreue verschafft.

Für Marken, die auf das Premiumsegment in Europa und Nordamerika abzielen, ist die Einhaltung der EU-Bio-Verordnung 2018/848 und die Erlangung der USDA National Organic Program (NOP)-Zertifizierung nur der Ausgangspunkt. Eine wichtigere Entwicklung liegt darin, wie sich das konventionelle Segment anpasst: Im November 2025 führte Lipton Teas and Infusions eine neue Kräuterlinie ein und infundierte bekannte Wellnesskräuter wie Kamille zur Entspannung und Minze für die Verdauung. Dieser Schritt zielt darauf ab, die konventionellen und funktionalen Bereiche nahtlos zu verbinden und sicherzustellen, dass das mittlere Premiumsegment nicht ausschließlich von zertifiziert-biologischen Akteuren beansprucht wird. Die Branche erkennt zunehmend die verschwimmenden Grenzen zwischen konventionellen und funktionalen Kräutertees. Heutige Verbraucher fordern Transparenz bei Zutaten und deren Herkunft, selbst im konventionellen Segment. Marken, die proaktiv transparente Lieferketten und Clean-Label-Formulierungen im konventionellen Segment betonen, haben bessere Chancen, Verbraucher zu halten, die einen Wechsel zu zertifiziert-biologischen Produkten in Betracht ziehen könnten.

Nach Vertriebskanal: Einzelhandel führt, während die Gastronomie die Verbraucherentdeckung neu definiert

Im Jahr 2025 dominierten Einzelhandelskanäle den Kräuterteevertrieb und machten 72,13 % des Marktanteils aus. Supermärkte und Verbrauchermärkte waren die primären Zugangspunkte für globale Massenmarktkonsumenten. Unterdessen soll der Gastronomiesektor von 2026 bis 2031 mit einer CAGR von 7,51 % wachsen, angetrieben durch Café-Ketten, Wellnesszentren und Spezialteebars, die botanische Aufgussmenüs einführen, die die Markensichtbarkeit steigern und Käufe zu Hause fördern. Innerhalb des Einzelhandels sind Online-Shops der dynamischste Teilkanal. Direktvertriebsplattformen und Amazon-zentrierte Einführungen, wie die Einführung von vier neuen Kräutermischungen durch Teapigs im Mai 2026, ermöglichen es Marken, Formulierungen mit reduziertem Risiko zu testen und gleichzeitig Verbraucherdaten zu sammeln, um zukünftige Innovationen zu leiten. Spezialgeschäfte ziehen eine Premium-Verbraucherbasis an; der Deutsche Tee- und Kräutertee-Verband berichtete für 2024 von einem Anstieg des Kundenverkehrs in spezialisierten Teefachgeschäften in Deutschland um fast 2 Prozentpunkte im Jahresvergleich, was das wachsende Verbraucherinteresse an dedizierten Teeeinkaufserlebnissen widerspiegelt.

Convenience-Stores, obwohl bisher wenig genutzt, werden für Kräuter-Fertiggetränkeformate immer wichtiger. Da traditionelle zuckerhaltige Getränke weichen, öffnet sich Regalfläche für Kräutertees in Dosen und Flaschen. Der Wandel im Convenience-Format – von Pyramidenbeuteln zu sofort auflösenden Sachets und gekühlten Hochdruckverarbeitungs-Fertiggetränkeflaschen – stärkt das Wachstum in der Gastronomie und in Convenience-Kanälen. Hersteller investieren in diese Entwicklung. So führte Evolution Fresh beispielsweise im April 2026 Bio-Fertiggetränketees bei Whole Foods Market ein und kombinierte gebrühten Tee mit kaltgepresstem Saft in einem wegweisenden Hochdruckverarbeitungsformat, das einen Premium-Maßstab für gekühlte Kräutergetränke in Einzelhandelsbereichen neben spezialisierten Gastronomiebetrieben setzt, wie von Business Wire berichtet. Abonnementdienste im Direktvertriebsmodell entwickeln sich zu Kundenbindungsinstrumenten. Plattformen, die maßgeschneiderte Kräutermischungsabonnements anbieten, sichern konstante Einnahmen und steigern den Kundenwert über die gesamte Lebensdauer. Die Kanalentwicklung ist in der Asien-Pazifik-Region schneller, wo Social Commerce und Livestreaming den E-Einzelhandel beschleunigen und eine schnellere Online-Entdeckung und Erprobung im Vergleich zu westlichen Märkten vorantreiben.

Geografische Analyse

Im Jahr 2025 soll Europa einen Anteil von 36,40 % am globalen Kräutertee-Markt einnehmen, wobei Deutschland, das Vereinigte Königreich, Frankreich und die Niederlande die Führung übernehmen. In diesen Ländern sind Kräuteraufgüsse als tägliche Wellnessrituale tief in der Kultur verwurzelt. Deutschland sticht hervor: Im Jahr 2024 konsumierte das Land 39.398 Tonnen Kräuter- und Fruchtaufgüsse, was 67,7 % des gesamten deutschen Teemarktes ausmachte und den globalen Durchschnitt übertraf, wie im Teebericht 2025 des Deutschen Tee- und Kräutertee-Verbandes hervorgehoben. Im Jahr 2025 erreichte der deutsche Bio-Lebensmittel- und Getränkemarkt 18,23 Milliarden EUR (~19,7 Milliarden USD) und verzeichnete ein Wachstum von 6,7 %. Das Wachstum von Bio-Tee übertraf die allgemeine Bio-Lebensmitteldurchdringung, laut Oekolandbau.de. Der britische Markt wird von Twinings und Pukka Herbs geprägt, die im Massen- und Premiumkanal führend sind. Osteuropäische Länder wie Polen und Schweden bieten Expansionsmöglichkeiten für Marken im mittleren Preissegment. Schwedens Spezialteeshop-Kultur und Belgiens Premium-Lebensmitteleinzelhandelsszene sind noch weitgehend unerschlossen. Der deutsche Teebericht 2025 stellte fest, dass im Jahr 2024 innovative Kräuter- und Fruchtteemischungen sowie Cold-Brew-Formate zu den Top-Performern gehörten, was einen Wandel der Verbraucherpräferenzen hin zu neuen Formaten gegenüber traditionellen Loseblatt- und Teebeutelformaten widerspiegelt.

Nordamerika, mit den USA an der Spitze, ist ein Markt von strategischer Bedeutung. Gesundheitsbewusste Verbraucher im Alter von 25–45 Jahren treiben das Wachstum von Spezial- und Bio-Kräutertees voran. Der Organic Market Report 2026 der Organic Trade Association ergab, dass der US-amerikanische Bio-Getränkeumsatz im Jahr 2025 um 7,2 % wuchs und 10,2 Milliarden USD erreichte. Kräutertee profitierte vom vorherrschenden „Lebensmittel als Medizin”-Trend. Kanada zeigt ein starkes Engagement mit Premium-Kräuterwellnessmarken. Traditional Medicinals, ein führendes Bio-Teeunternehmen in Kanada, führte im Januar 2026 seinen Organic Stress Soother Tension Relief Tea ein, was den Prioritätsstatus des Landes unterstreicht. Mexiko und andere Teile Nordamerikas befinden sich in einem frühen Adoptionsstadium, wobei das Wachstum durch moderne Einzelhandelsformate und ein wachsendes Gesundheitsbewusstsein unter städtischen Mittelklasseverbrauchern angetrieben wird.

Asien-Pazifik befindet sich auf einem rasanten Aufstieg und soll von 2026 bis 2031 mit einer CAGR von 7,98 % wachsen. China führt die Region an, wo uralte Kräutermedizinpraktiken auf einen modernen Wandel treffen: Verbraucher bevorzugen zunehmend zuckerfreie Fertiggetränketees gegenüber zuckerhaltigen kohlensäurehaltigen Getränken. Dieser Wandel zeigt sich in der Beobachtung des chinesischen Getränkemarktes im Jahr 2025, der sich in Richtung zuckerfreier Tees, funktionaler Getränke und Premium-Flaschenwasser bewegt. Indien verzeichnet ebenfalls ein rasantes Wachstum. VAHDAM India berichtete von einem Umsatzwachstum von 31 % im Jahresvergleich im Geschäftsjahr 2026 und erreichte INR 350 Crore (~42 Millionen USD), was das Potenzial von Premium-Kräuter- und botanischen Tees unterstreicht, die in ayurvedischen Traditionen verwurzelt sind[3]Quelle: VAHDAM India, „Unternehmensoffenlegung für das Geschäftsjahr 2026, referenziert im Entwurf”, VAHDAM India, Domain in Quellenangabe nicht angegeben.. Japan, Südkorea, Thailand und Indonesien haben jeweils einzigartige Nachfrageprofile, die durch lokale Kräuterbräuche geprägt sind, wobei Fertiggetränkeformate in Convenience- und modernen Handelskanälen an Bedeutung gewinnen. Südamerika, der Nahe Osten und Afrika sind aufstrebende Akteure. Brasiliens wachsende städtische Mittelklasse und das Premiumlebensmitteleinzelsegment des Golfkooperationsrates, das mit Wellnesstrends übereinstimmt, stechen als erstklassige Ziele für Marken mit den richtigen Vertriebskanälen hervor.

Wettbewerbslandschaft

Im Kräutertee-Markt konkurrieren große multinationale Teekonzerne um die Vorherrschaft neben Nischen-Kräuterwellnessmarken. Associated British Foods, über seine Marke Twinings, zusammen mit LIPTON Teas und Tata Consumer Products, nutzen ihre Größe für Vorteile bei Vertrieb, Markensichtbarkeit und Einzelhändlerzugang. Spezialisten wie Pukka Herbs, Traditional Medicinals, Yogi Tea und VAHDAM India hingegen verfügen über ein Premium-Wellnessimage und genießen eine erhöhte Verbraucherloyalität. Diese Dualität unterstreicht die Komplexität des Marktes: Sowohl eine breite Regalpräsenz als auch tiefes Markenvertrauen sind entscheidend, beeinflusst durch Preisstufen und Vertriebskanäle. Daher ist die Kräutertee-Landschaft kein Nullsummenspiel; sowohl Größe als auch Spezialisierung bedienen unterschiedliche Verbraucherwünsche.

Eine strategische Kluft ist im Kräutertee-Bereich erkennbar. Große Akteure erweitern ihren Horizont und wagen sich in Kräuter-, Wellness- und Bio-Bereiche vor, um ihre Marktposition zu stärken. Im Gegensatz dazu schaffen Spezialisten Wachstum durch Direktvertrieb, überzeugende Narrative und den Aufbau enger, engagierter Gemeinschaften. Als Beleg für diesen Trend stärkte Tata Consumer Products sein Kräuterportfolio mit der Übernahme von Organic India im Jahr 2024 für beachtliche INR 1.900 Crore (229 Millionen USD). Dieser strategische Schritt erweiterte nicht nur Tatas Tee- und Wellnessangebot, sondern verknüpfte Kräutertee auch mit Nahrungsergänzungsmitteln, Ayurveda und der übergreifenden Nachfrage nach natürlicher Gesundheit. Gleichzeitig orientieren sich etablierte Marken an bekannten Wellnesskräutern wie Kamille und Minze, was einen Wandel signalisiert: Selbst traditionelle Akteure schwenken auf funktionsgetriebene Anforderungen um und gehen über bloße Zugänglichkeit hinaus.

Es gibt noch reichlich Möglichkeiten für Spezialmarken im Kräutertee-Bereich. Premium-Verbraucher priorisieren oft die Herkunft der Zutaten, Klarheit und gezielte Wellnessvorteile. Das beeindruckende Umsatzwachstum von VAHDAM India im Geschäftsjahr 2026 von 31 %, das INR 350 Crore (42 Millionen USD) erreichte, unterstreicht das Potenzial für Premium-Botanik-Tee-Marken, zu gedeihen, wenn die Markenidentität mit den Vertriebsstrategien übereinstimmt. Die vielversprechendsten Wege des Marktes liegen in evidenzbasierten Mischungen, die auf Schlaf, Verdauung und Stressabbau sowie tägliches Wohlbefinden abzielen. Darüber hinaus bietet das Fertiggetränkesegment eine lukrative Möglichkeit, botanischen Tee als Konkurrenten im Bereich der funktionalen Getränke zu positionieren, anstatt nur als eine weitere Teevariante. Diese Entwicklung unterstreicht die Bedeutung von Produktdesign, innovativen Formaten und substantiierten Aussagen im Kräuterteesektor. Unternehmen, die die Kunst der vertrauenswürdigen Beschaffung meistern, Wirksamkeit artikulieren und eine breite Verfügbarkeit sicherstellen, sind gut positioniert, um die nächste Wettbewerbswelle im Kräutertee-Markt anzuführen.

Marktführer der Kräuterteebranche

Associated British Foods plc

Lipton Teas and Infusions B.V.

Tata Consumer Products Limited

Unilever PLC

The Hain Celestial Group, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Teapigs führte 4 koffeinfreie Kräuterteemischungen auf Amazon ein. Die Einführung umfasste Ingwer und Manuka-Honig, Erdbeere und Wacholder, Chamomile Lullaby und Pumpkin Spice Chai, was die erste Produktinnovation der Marke seit über 5 Jahren markiert und ihren ersten mit Reishi-Pilzen angereicherten Tee einführt. Die Amazon-First-Strategie signalisiert eine bewusste Hinwendung zum Wachstum im Direktvertriebskanal vor dem Großhandelseinzelhandelsvertrieb.

- Mai 2026: Caraway Tea Company erweiterte die Produktionskapazität in seiner Anlage in Poughkeepsie, NY, speziell für Kräuterteemischungen zur Schlaf- und Stressunterstützung, mit der Begründung, dass diese „eine der am schnellsten wachsenden Verbraucherwellnesskategorien des Jahres 2026” seien, und eröffnete Produktionsanfrageplätze für das dritte Quartal 2026 für Marken- und Einzelhandelspartner.

- April 2026: Evolution Fresh (Starbucks) führte eine vollständige Linie von 4 Bio-Fertiggetränketees in ausgewählten Whole Foods Market-Filialen landesweit ein und kombinierte gebrühten Tee mit kaltgepresstem Saft in einem erstmaligen gekühlten Hochdruckverarbeitungsformat, das USDA-Bio und Non-GMO Project Verified zertifiziert ist. Die 473-ml-Flaschen umfassen Kamille/Lavendel-, Hibiskus- und energiespendende Teevarianten.

Umfang des globalen Kräutertee-Marktberichts

Kräutertee ist ein Getränk, das durch Aufgießen oder Einweichen von getrockneten Früchten, Blüten, Gewürzen, Wurzeln oder Kräutern in heißem Wasser hergestellt wird. Der globale Kräutertee-Markt ist nach Produkttyp, Kategorie, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Kamillentee, Pfefferminztee, Ingwertee, Hibiskustee, Kurkumatee, Rooibostee und andere Kräutertees segmentiert. Nach Kategorie ist der Markt in konventionell und bio segmentiert. Nach Vertriebskanal ist der Markt in Gastronomie und Einzelhandel segmentiert. Das Einzelhandelssegment ist weiter in Supermärkte/Verbrauchermärkte, Convenience-Stores, Spezialgeschäfte, Online-Einzelhandelsgeschäfte und andere Vertriebskanäle unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kamillentee |

| Pfefferminztee |

| Ingwertee |

| Hibiskustee |

| Kurkumatee |

| Rooibostee |

| Andere Kräutertees |

| Konventionell |

| Bio |

| Gastronomie | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | |

| Spezialgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Andere Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Peru | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Produkttyp | Kamillentee | |

| Pfefferminztee | ||

| Ingwertee | ||

| Hibiskustee | ||

| Kurkumatee | ||

| Rooibostee | ||

| Andere Kräutertees | ||

| Kategorie | Konventionell | |

| Bio | ||

| Vertriebskanal | Gastronomie | |

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores | ||

| Spezialgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Andere Vertriebskanäle | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Peru | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Kräutertee-Markt derzeit und wie schnell wächst er?

Der Kräutertee-Markt hatte im Jahr 2025 einen Wert von 5,72 Milliarden USD, erreichte im Jahr 2026 5,98 Milliarden USD und soll bis 2031 bei einer CAGR von 6,2 % 8,07 Milliarden USD erreichen.

Welche Region führt derzeit die globale Nachfrage nach Kräutertee an?

Europa führte im Jahr 2025 mit einem Anteil von 36,4 %, unterstützt durch eine ausgereifte Einzelhandelsinfrastruktur und eine langjährige Vertrautheit der Verbraucher mit Kräuteraufgüssen.

Welche Region soll bis 2031 am schnellsten wachsen?

Asien-Pazifik soll bis 2031 mit einer CAGR von 8,0 % wachsen, begünstigt durch traditionelle Kräutermedizinsysteme, Wachstum des städtischen Einkommens und einen breiteren Zugang zum modernen Einzelhandel.

Welcher Produkttyp hat heute die stärkste Position?

Kamillentee hatte im Jahr 2025 mit 32,7 % den größten Anteil, da er sowohl alltägliche Teekäufer als auch Verbraucher anspricht, die entspannungsorientierte Wellnessprodukte suchen.

Seite zuletzt aktualisiert am: