Single Origin Tee Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 3.3 Milliarden US-Dollar |

| Marktgröße (2031) | 4.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.83% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Single Origin Tee Marktanalyse von Mordor Intelligence

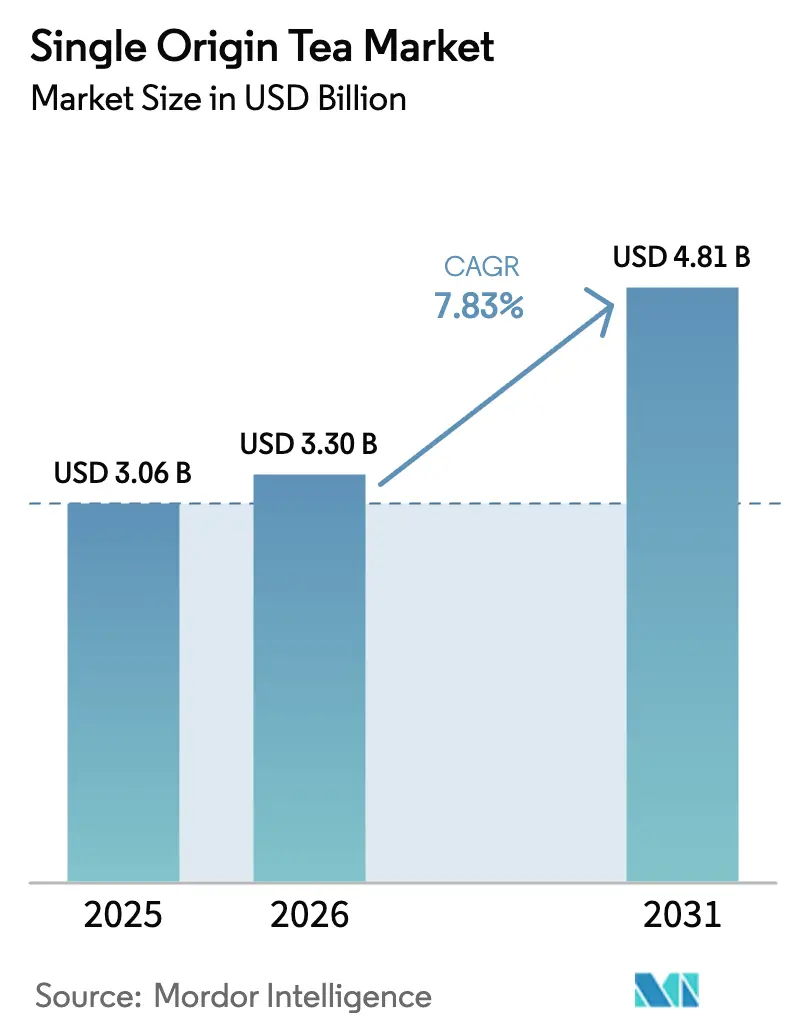

Die Marktgröße für Single Origin Tee wurde im Jahr 2025 auf 3,06 Milliarden USD geschätzt und wird voraussichtlich von 3,3 Milliarden USD im Jahr 2026 auf 4,81 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,83 % während des Prognosezeitraums (2026–2031). Premiumisierung, ein gesteigertes Gesundheits- und Wellnessbewusstsein sowie ein Anstieg des digitalen Handels treiben die Nachfrage nach rückverfolgbaren, herkunftsspezifischen Tees an. Verbraucher bevorzugen zunehmend Güter von Teegütern, die transparente Herkunftsdaten bereitstellen, da sie Produkte suchen, die mit ihren Werten in Bezug auf Nachhaltigkeit und Authentizität übereinstimmen. Als Reaktion darauf setzen Produzenten auf Blockchain-Rückverfolgbarkeit und kohlenstoffsensible Landwirtschaftspraktiken, um diesen Erwartungen gerecht zu werden. Einzelhändler verlagern ihren Fokus auf kuratierte Sortimente, die Nischenpräferenzen bedienen und Qualität betonen. Cafés und Spezialteehäuser heben unterdessen Herkunftsgeschichten hervor, was nicht nur den wahrgenommenen Wert ihrer Angebote steigert, sondern auch eine tiefere Verbindung zu den Verbrauchern schafft. Kleinbauern, die für etwa 60 % des weltweiten Teelieferangebots verantwortlich sind, erschließen neue Einkommensquellen[1]Quelle: Internationales Institut für Nachhaltige Entwicklung,"Teepreise und Nachhaltigkeit", iisd.org. Sie profitieren von Direkthandelsprämien, die eine fairere Vergütung bieten, sowie von Kohlenstoffgutschriften, die dazu beitragen, den finanziellen Druck klimabedingter Herausforderungen zu mindern und gleichzeitig ökologisch nachhaltige Praktiken zu fördern.

Wichtigste Erkenntnisse des Berichts

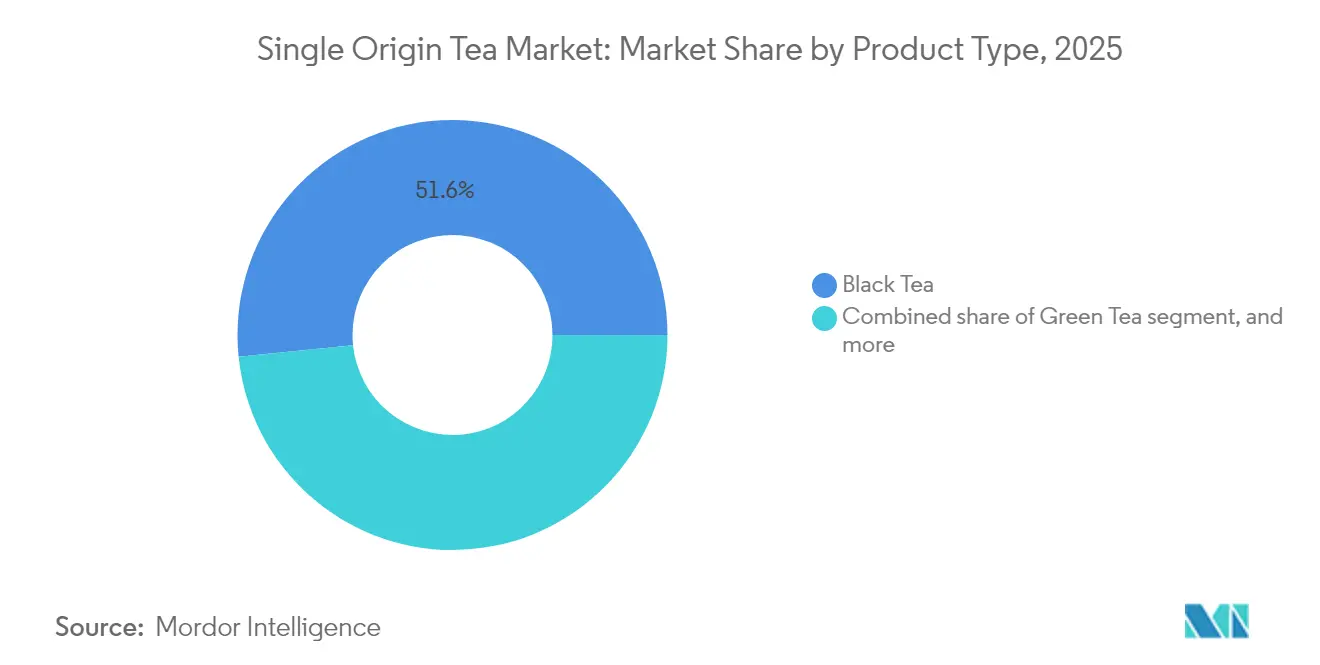

- Nach Produkttyp führte Schwarztee im Jahr 2025 mit einem Single Origin Tee Marktanteil von 51,62 %, während Grüntee im Zeitraum 2026–2031 voraussichtlich die höchste CAGR von 9,15 % verzeichnen wird.

- Nach Verpackung entfielen 48,10 % der Single Origin Tee Marktgröße im Jahr 2025 auf Teebeutel, während Loseblatt-Formate bis 2031 voraussichtlich mit einer CAGR von 8,21 % wachsen werden.

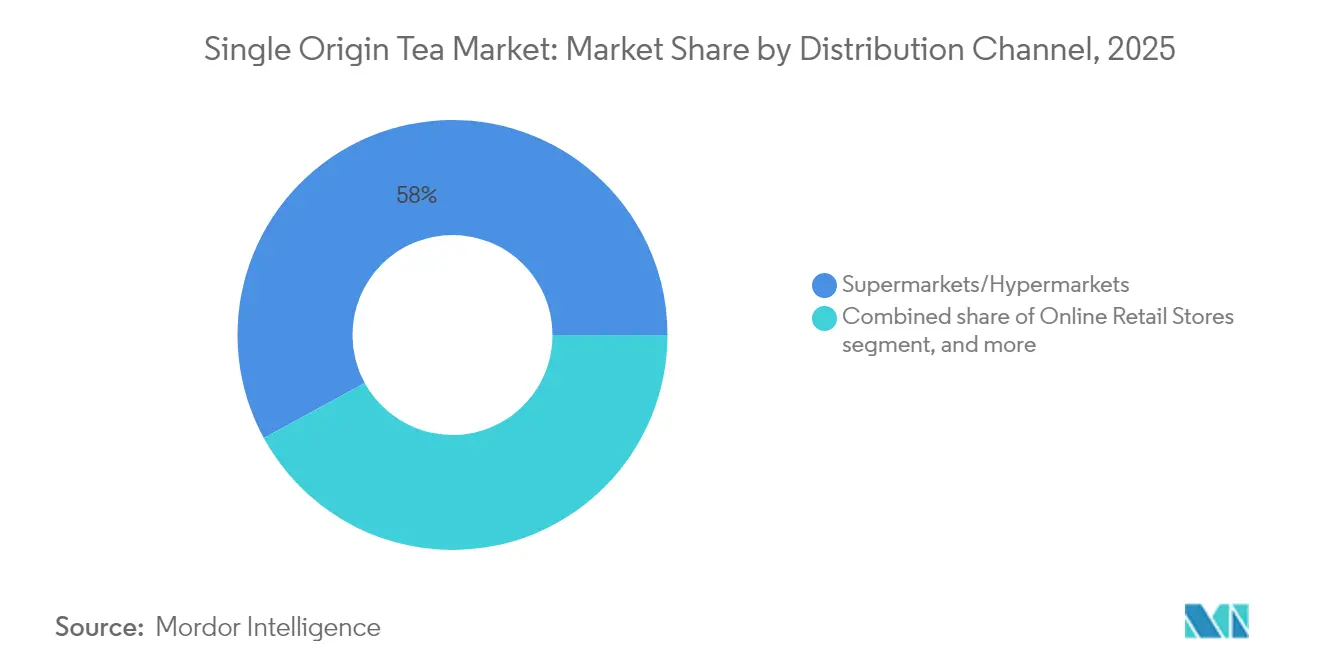

- Nach Vertriebskanal entfielen 57,95 % des Umsatzanteils im Jahr 2025 auf Supermärkte und Verbrauchermärkte; der Online-Einzelhandel wird voraussichtlich bis 2031 die höchste CAGR von 8,62 % verzeichnen.

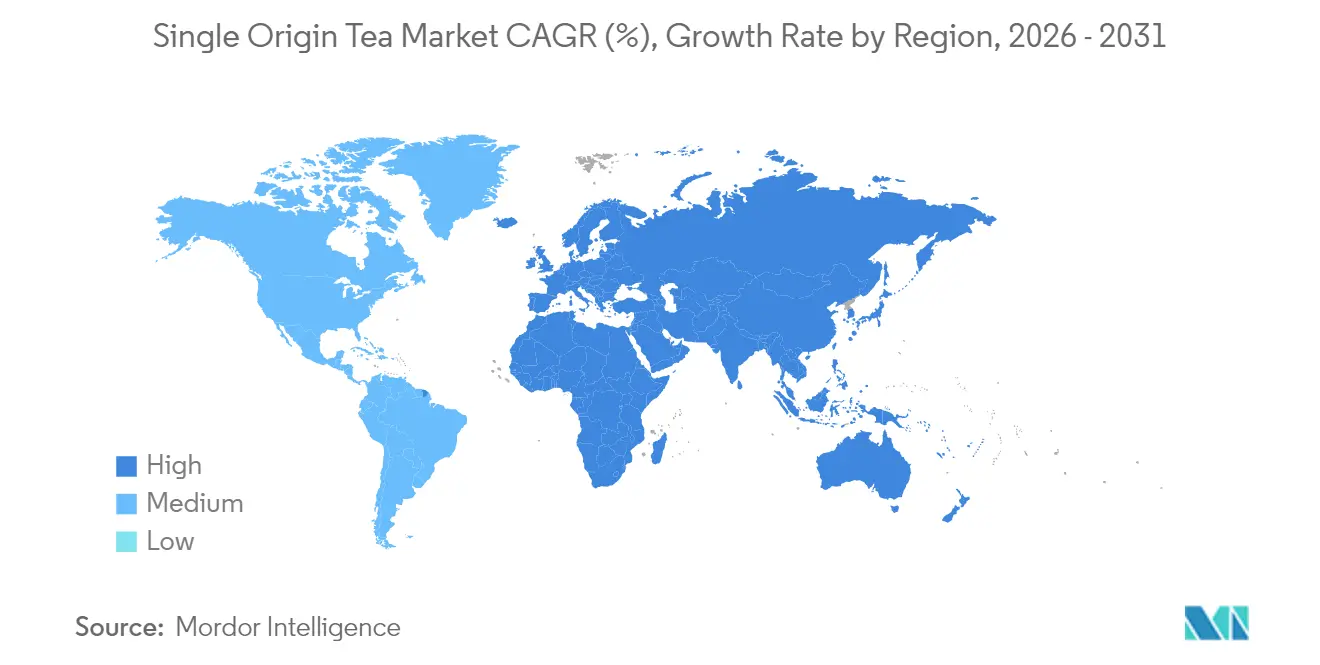

- Nach Geografie trug die Region Asien-Pazifik im Jahr 2025 mit 36,35 % zum weltweiten Umsatz bei, während Europa im Zeitraum 2026–2031 voraussichtlich mit einer führenden CAGR von 9,98 % expandieren wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Single Origin Tee Markttrends und -Einblicke

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premiumisierung von Spezialitätentees | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Gesundheits- und Wellnessfokus auf polyphenolreichen Tees | +1.5% | Global, angeführt von Industrieländern | Langfristig (≥ 4 Jahre) |

| Beschleunigung des E-Commerce und des D2C-Abonnements | +1.2% | Global, mit früher Akzeptanz in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsende Cafékultur und Spezialteehäuser | +0.9% | Städtische Zentren weltweit, konzentriert in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Gewinne durch Blockchain-basierte Farm-to-Cup-Rückverfolgbarkeit | +0.7% | Wichtige Erzeugerregionen: Indien, Sri Lanka, Kenia | Langfristig (≥ 4 Jahre) |

| Kohlenstoffgutschrift-Einkommen aus regenerativen Teegütern | +0.6% | Erzeugerregionen mit Zugang zu Kohlenstoffmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumisierung von Spezialitätentees

Vermögende Käufer sind bereit, Aufpreise für bestimmte Partien zu zahlen, die ihr Gut und ihre Erntequellen hervorheben, getrieben vom Wunsch nach einzigartigen und hochwertigen Produkten. Durch den Direkthandel umgehen Erzeuger Auktionen und können Preise auf der Grundlage von Knappheit verhandeln, was nicht nur nachhaltige Löhne unterstützt, sondern auch langfristige Beziehungen zwischen Erzeugern und Käufern fördert. Soziale Medien spielen eine zentrale Rolle dabei, Verkostungsrituale zu verstärken und Herkunftsgeschichten zu erzählen, wodurch eine tiefere Verbindung zwischen Verbrauchern und dem Produkt entsteht. Rechtliche Schutzmaßnahmen, wie der geografische Herkunftsnachweis (GI) für Darjeeling, schützen die Authentizität und den Ruf solcher Herkunftsbezeichnungen und stellen sicher, dass diese Produkte ihre Exklusivität auf dem Markt bewahren. Einzelhändler weisen zunehmend Regalfläche für Mikropartien zu, da sie die wachsende Verbrauchernachfrage nach Premium- und Nischenangeboten erkennen. Cafés präsentieren stolz rotierende Einzelgut-Menüs, die nicht nur ein Gefühl von Exklusivität verstärken, sondern den Kunden auch ein kuratiertes Erlebnis bieten, das erhöhte Preispunkte rechtfertigt.

Gesundheits- und Wellnessfokus auf polyphenolreichen Tees

Klinische Forschung hebt die kardiovaskulären und neuroprotektiven Vorteile des regelmäßigen Teekonsums hervor. Dies hat dazu geführt, dass gesundheitsbewusste Verbraucher zuckerhaltige Getränke durch diese antioxidantienreichen Aufgüsse ersetzen. Grün-, Weiß- und leicht oxidierte Oolong-Tees, die für ihre hohen Konzentrationen an EGCG und Catechinen bekannt sind, stehen im Rampenlicht. Studien legen nahe, dass Teepolyphenole die mit Herz-Kreislauf-Erkrankungen, bestimmten Krebsarten und neurodegenerativen Erkrankungen verbundenen Risiken mindern können. So wird beispielsweise angenommen, dass diese Verbindungen die Endothelfunktion verbessern, Entzündungen reduzieren und oxidativen Stress bekämpfen, die allesamt Schlüsselfaktoren bei der Entstehung solcher Erkrankungen sind. Beobachtungsdaten weisen sogar darauf hin, dass ein täglicher Konsum von drei Tassen mit einer Reduzierung des Herzinfarktrisikos verbunden ist[2]Quelle: Nationales Zentrum für Komplementäre und Integrative Gesundheit,"Tee", nccih.nih.gov. Etiketten, die auf eine einzelne Herkunft hinweisen, versprechen nicht nur Reinheit und minimale Verarbeitung, sondern entsprechen auch dem Clean-Label-Trend, der Grünteesorten zu einem robusten Wachstum verhilft. Empfehlungen von Behörden des öffentlichen Gesundheitswesens bestätigen zudem die Vorteile des täglichen Teekonsums und stärken die Premium-Nachfrage.

Beschleunigung des E-Commerce und des D2C-Abonnements

Produzenten nutzen Online-Shops und monatliche Abonnement-Boxen, um direkt mit globalen Käufern in Kontakt zu treten, Zwischenhändler zu umgehen und ihre Gewinnmargen zu verbessern, während sie gleichzeitig First-Party-Daten sammeln. Diese Strategien ermöglichen es Produzenten, stärkere Beziehungen zu ihren Kunden aufzubauen, indem sie personalisierte Erlebnisse, exklusive Produkte und direkten Zugang zu Premium-Angeboten bieten. Etwa 15 % der Online-Käufer von Getränken sind nun in mindestens einem wiederkehrenden Tee-Abonnement eingeschrieben, was konsistente Einnahmequellen generiert und die Verbraucheraufklärung durch narrativ gestaltete Einlagen und QR-Code-verknüpfte Feldaufnahmen fördert, die Einblicke in den Produktionsprozess bieten, wie etwa landwirtschaftliche Praktiken und den Weg des Tees vom Blatt zur Tasse. Mithilfe von Echtzeit-Bestandswerkzeugen können Güter begrenzte Mikropartien einführen und dabei die Knappheitsprämien im Single Origin Tee Markt nutzen, während sie gleichzeitig ein Gefühl von Exklusivität und Dringlichkeit unter den Käufern erzeugen. Dieser Ansatz steigert nicht nur den Umsatz, sondern hilft Produzenten auch dabei, ihre Angebote in einem zunehmend wettbewerbsintensiven Markt zu differenzieren.

Wachsende Cafékultur und Spezialteehäuser

Von Kuala Lumpur bis Seoul erleben städtische Zentren einen Anstieg von Teebars. Diese von geschulten Sommeliers geführten Einrichtungen bieten zeremonielle Aufgüsse und sensorische Verkostungsflüge, die Teeenthusiasten ein einzigartiges und immersives Erlebnis bieten. Mit der Erholung des Gastgewerbes steigen die Volumina im Gastronomiebereich, was Möglichkeiten für innovative Angebote schafft und das Verbraucherinteresse an Premium-Getränken fördert. Kuratierte Menüs machen die Gäste nun mit Einzelgut-Teeauswahlen vertraut, von denen viele ihren Weg in den Einzelhandel finden, ihre Reichweite auf ein breiteres Publikum ausweiten und zum Wachstum des Teemarktes beitragen. Betreiber erhöhen den Status von Tees, ähnlich wie bei edlen Weinen. Menüs enthalten nun Details wie Kultivierungssorte, Höhenlage und Erntesaison, die allesamt die Premiumpreisgestaltung stärken und der wachsenden Nachfrage nach Transparenz, Authentizität und Qualität im Teemarkt gerecht werden[3]Quelle: Landwirtschaftsministerium der Vereinigten Staaten,"Malaysia: Gastronomie – Hotel, Restaurant, institutioneller Jahresbericht", wfas.usda.gov.

Hemmfaktorauswirkungsanalyse*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Klimabedingte Ertrags- und Qualitätsschwankungen | -1.4% | Wichtige Erzeugerregionen: Indien, Kenia, Sri Lanka | Kurzfristig (≤ 2 Jahre) |

| Preisaufschläge, die die Massenadoption einschränken | -0.8% | Global, insbesondere preissensible Märkte | Mittelfristig (2–4 Jahre) |

| Komplexität der Herkunftskennzeichnungskonformität | -0.5% | Exportmärkte mit strengen regulatorischen Anforderungen | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Einzelgut-Teemeistern | -0.4% | Traditionelle Erzeugerregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Klimabedingte Ertrags- und Qualitätsschwankungen

Unregelmäßige Niederschläge und steigende Temperaturen hemmen das Blattwachstum und verändern Geschmacksprofile, was den Ruf von Gütern gefährdet, die für ihre konsistente Terroir-Ausprägung bekannt sind. In Kenia erleiden Gärten Produktionsverluste, wenn die Temperaturen 35 °C überschreiten, da extreme Hitze sowohl die Quantität als auch die Qualität der Teeblätter beeinträchtigt. Als Reaktion darauf haben sie Investitionen in Tröpfchenbewässerungssysteme zur Optimierung des Wasserverbrauchs, Schattennetze zum Schutz der Ernte vor direkter Sonneneinstrahlung und dürreresistente Anbausorten getätigt, um die Widerstandsfähigkeit gegenüber sich ändernden klimatischen Bedingungen zu gewährleisten. Diese Maßnahmen zielen darauf ab, die negativen Auswirkungen des Klimawandels abzumildern und die Produktionsniveaus zu stabilisieren. Kleinere Betriebe haben jedoch Schwierigkeiten, die Finanzierung für solche Maßnahmen zu sichern, da begrenzte Ressourcen und der Zugang zu Krediten ihre Fähigkeit einschränken, diese Lösungen zu übernehmen. Dies schafft potenzielle Angebotsengpässe, die das Premium-Image des Single Origin Tee Marktes gefährden, der stark auf konsistenter Qualität, Exklusivität und den einzigartigen Merkmalen seines Terroirs beruht.

Preisaufschläge, die die Massenadoption einschränken

Hohe Einzelhandelspreise, die oft zwei- bis viermal höher sind als die von Mischungsteen, schränken den Zugang für einkommensschwache Verbraucher ein und begrenzen deren Möglichkeit, Premium-Teeprodukte zu kaufen. Diese Preisdifferenz schafft eine erhebliche Markteintrittsbarriere, insbesondere in preissensiblen Regionen. In Schwellenmärkten, wo Tee einen grundlegenden Status hat, führen wirtschaftliche Abschwünge und Inflation zu merklichen Kaufkraftverlusten, da Verbraucher auf günstigere Alternativen zurückgreifen. Um diesen Herausforderungen zu begegnen und ihre Marktreichweite zu erweitern, ohne das Premium-Image zu gefährden, testen Produzenten nun kleinere Verpackungsformate, wie 25-Gramm-Dosen, und führen gestufte Produktlinien ein. Diese Strategien zielen darauf ab, Premium-Tees zugänglicher zu machen und gleichzeitig ihr hochwertiges Image zu bewahren und ein breiteres Spektrum an Verbrauchersegmenten anzusprechen. Durch kleinere, erschwinglichere Verpackungen und eine Vielzahl von Produktstufen können Produzenten kostenbewusste Verbraucher ansprechen und gleichzeitig die Loyalität der Premium-Teekäufer erhalten, was ein nachhaltiges Wachstum unter verschiedenen Marktbedingungen sicherstellt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Schwarztee führt, während Grüntee aufgrund des Wellness-Appells aufsteigt

Im Jahr 2025 festigte Schwarztee seine Dominanz im Single Origin Tee Markt und erlangte einen beherrschenden Anteil von 51,62 %. Diese starke Stellung lässt sich auf kulturelle Präferenzen und seine Anpassungsfähigkeit für den Massenmarktvertrieb zurückführen. Der vollständige Oxidationsprozess von Schwarztee verleiht ihm die malzigen und frischen Noten, die für beliebte westliche Frühstücksmischungen charakteristisch sind. Diese Eigenschaft gewährleistet eine konsistente Nachfrage sowohl aus dem Einzelhandel als auch aus dem Gastronomiebereich. Darüber hinaus hat die inhärente Lagerstabilität von Schwarztee, gepaart mit seiner Eignung für eine Großbeschaffung, seinen Status als Eckpfeiler für Güter und Distributoren gefestigt. Produzenten aus renommierten Regionen wie Assam, Ceylon und dem Kenianischen Hochland setzen orthodoxe Rollverfahren ein, um ausgeprägte regionale Aromen zu erhalten und traditionelles Handwerk nahtlos mit zeitgenössischen Marktanforderungen zu verbinden. Diese beständige Konsistenz in Qualität und Geschmacksprofil stärkt die Loyalität gegenüber Schwarztee, selbst angesichts der wachsenden Beliebtheit gesundheitsorientierter Alternativen. Im Wesentlichen ist Schwarztee das Fundament des Single Origin-Segments und verbindet volumengetriebene Produktion mit einem reichen Erbe-Branding.

Grüntee hingegen schnitzt sich rasch seine Nische als am schnellsten wachsendes Segment des Marktes und verzeichnet eine bemerkenswerte CAGR von 9,15 %. Sein Aufstieg ist weitgehend auf eine gesundheitsorientierte Positionierung zurückzuführen, die die Wahrnehmung der Verbraucher in Bezug auf Tee verändert. Wissenschaftliche Empfehlungen, die Catechine und antioxidative Vorteile hervorheben, haben Grüntee in den Vordergrund gerückt, insbesondere bei Wellness-Enthusiasten, die geringere Oxidation und funktionale Vorteile bevorzugen. Güter in Zhejiang und Uji, Meister des Röst- und Dämpfverfahrens, verfeinern ihre Angebote, um Frische und regionsspezifische Nuancen hervorzuheben, und ziehen damit anspruchsvolle Käufer sowohl im Inland als auch im Ausland an. Dieses steigende globale Interesse hat Produzenten dazu veranlasst, ihr Angebot zu diversifizieren und eine Balance zwischen Grün- und Schwarzteelinien zu finden, ohne dabei die Qualität zu beeinträchtigen. Digitale Plattformen und Spezialgeschäfte spielen eine zentrale Rolle, indem sie Einzelgarten-Senchas und kuratierte Kollektionen für gesundheitsbewusste Verbraucher hervorheben. Angesichts seiner Resonanz mit dem globalen Trend hin zu Wellness ist Grüntee gut positioniert, seinen Status als primären Wachstumstreiber im Single Origin Tee Markt zu festigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Verpackung: Teebeutel dominieren, während Loseblatt-Formate Premium-Gewinne erzielen

Im Jahr 2025 dominierte Teebeutel den Single Origin Tee Markt mit einem Anteil von 48,10 %. Ihre Attraktivität liegt in unübertroffenem Komfort, präziser Portionskontrolle und Anpassungsfähigkeit an schnelllebige Umgebungen wie Büros und Reisen. Hochgeschwindigkeits-Abfülltechnologien, die inzwischen weit verbreitet sind, verbessern die Aufgusseffizienz mit Formaten wie Pyramiden- und Faden-und-Etikett-Teebeuteln. Als Reaktion auf Umweltbedenken führen Produzenten kompostierbare Netze und plastikfreie Optionen ein, um die Nachhaltigkeit zu stärken, ohne die Funktionalität zu beeinträchtigen. Mainstream-Verbraucher, die Teebeutel mit Komfort und Konsistenz assoziieren, treiben die globale Nachfrage an. Darüber hinaus bevorzugen große Einzelhändler und Gastronomieketten Teebeutel aufgrund ihrer Skalierbarkeit und Standardisierung. Während Marken auf umweltfreundliche Formate umsteigen, verbinden Teebeutel nahtlos modernen Nutzen mit traditionellem Branding.

Loseblatt-Tee hingegen wird voraussichtlich mit einer CAGR von 8,21 % übertreffen, da Verbraucher auf der Suche nach Authentizität, Qualität und einem reichhaltigeren Brüherlebnis sind. Loseblatt-Tee präsentiert die vollständige Blattentfaltung und Ganzblatt-Integrität, was Kenner anspricht, die Geschmackstiefe und handwerkliche Qualität schätzen. Produzenten verwenden Spezialverpackungen wie Doppeldeckeldosen und opake Beutel, um empfindliche Aromen vor Licht und Sauerstoff zu schützen. Als Premium-Angebot vermarktet, glänzt Loseblatt-Tee im Geschenkbereich, wobei Güter elegant gestaltete Teedosen präsentieren, die als Aufbewahrungs- und Geschichtsstücke dienen. Digitale und Spezialplattformen steigern die Nachfrage, indem sie Käufer mit Einzelgarten-Gütern verbinden und die Herkunft hervorheben. Indem Loseblatt-Tee sich auf Ritual, sensorisches Erlebnis und authentische Handwerkskunst konzentriert, gewinnt er rasch an Zugkraft und etabliert eine begehrte Position im Single Origin Tee Markt.

Nach Vertriebskanal: Supermärkte halten das Volumen, während der Online-Einzelhandel rasant wächst

Im Jahr 2025 entfielen 57,95 % des Gesamtumsatzes auf Supermärkte und Verbrauchermärkte, angetrieben durch gewohnheitsmäßige Einkaufsausflüge und strategische Endregalbeplatzungen, die Spontankäufe fördern. Ketten in Europa und Nordamerika präsentieren Premium-Teewände,

die gutsspezifische SKUs unter sanfter Beleuchtung mit informativen Beschilderungen hervorheben. Diese Präsentationen ziehen nicht nur Aufmerksamkeit auf sich, sondern informieren die Verbraucher auch über die Herkunft und Qualität der Produkte und fördern ein Premium-Einkaufserlebnis. Während diese Ketten das Volumen dominieren, stehen sie aufgrund von Listungsgebühren, also Zahlungen von Lieferanten zur Sicherung von Regalfläche, und regelmäßigen Preisaktionen zur Umsatzsteigerung unter Margendruck.

Der Online-Einzelhandel hingegen verzeichnet eine robuste CAGR von 8,62 %, angetrieben durch nahtlosen globalen Versand, Empfehlungen aus dem Social Commerce und personalisierte Algorithmen, die Verbraucherpräferenzen mit spezifischen Terroirs abgleichen. Direktvertriebsplattformen bewerben nicht nur Teezubehör, sondern auch saisonale Neuerscheinungen, was die Gesamtwarenkorbwerte steigert. Diese Plattformen nutzen Datenanalysen, um komplementäre Produkte zu empfehlen und das Einkaufserlebnis zu verbessern. Abonnementdienste bieten kuratierte Erntesätze an und führen Neulinge durch verschiedene Aromen, um Markentreue durch konsistente, hochwertige Erlebnisse zu kultivieren. Entstehende hybride Modelle zeigen, dass Supermärkte QR-fähige Displays integrieren und Einkäufer mit Gutsvideos verbinden. Diese Fusion von physischen und digitalen Elementen unterstreicht die Authentizität des Single Origin Tee Marktes und ermöglicht es Verbrauchern, sich mit der Geschichte hinter dem Produkt auseinanderzusetzen und fundierte Kaufentscheidungen zu treffen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Geografische Analyse

Im Jahr 2025 entfielen 36,35 % des weltweiten Teeumsatzes auf die Region Asien-Pazifik, gestützt durch jahrhundertealte agronomische Praktiken in Assam, Yunnan und Uva. Über Generationen hinweg haben diese Regionen ihre Anbautechniken verfeinert und hochwertigen Tee sowohl für den Inlands- als auch für den internationalen Markt produziert. In den letzten Jahren hat Indien seinen Tee-Exportmarkt gestärkt, wobei der GI-Schutz für Darjeeling eine Premium-Rechtsherkunft gewährleistet und seinen Marktwert steigert. Trotz klimatischer Herausforderungen hat Kenia durch effiziente Produktionssysteme und Kosteneffizienz Resilienz bewiesen und seine Position im Single Origin Tee Markt gefestigt. Sri Lanka hat ebenfalls ein Wachstum seiner Teesendungen verzeichnet, das durch wertsteigernde Verpackungen für Verbraucher im Nahen Osten angetrieben wird, was dem Land ermöglicht, in ein lukratives und wachsendes Marktsegment einzutauchen.

Europa ist auf dem Weg, mit einer robusten CAGR von 9,98 % bis 2031 zu führen, angetrieben durch anspruchsvolle Gaumen, strenge GI-Durchsetzung und eine lebhafte Cafékultur. Europäische Verbraucher neigen zunehmend zu Bio- und Fairtrade-Zertifizierungen und bevorzugen Güter, die in Bezug auf Arbeitsbedingungen und ökologische Praktiken transparent sind. Die Nachfrage nach rückverfolgbaren und ethisch beschafften Produkten treibt Produzenten dazu an, nachhaltige Praktiken und fortschrittliche Technologien zu übernehmen. Mit den Rückverfolgbarkeitsgesetzen der EU gravitieren Importeure hin zu digital verifizierten Lieferketten, was Produzenten bevorzugt, die bereits Blockchain-Tracking nutzen. Nach dem Brexit diversifizieren Lieferanten ihre Logistikzentren und knüpfen stärkere Verbindungen zu Festlandhäfen, um eine ununterbrochene Versorgung zu gewährleisten und Risiken im Zusammenhang mit Handelsbarrieren zu mindern.

Nordamerika erlebt einen Anstieg von Spezialcafés, während Wellness-Getränke allmählich Marktanteile von kohlensäurehaltigen Getränken übernehmen. Die wachsende Verbraucherpräferenz für gesündere Alternativen hat Tee als bevorzugte Wahl positioniert, insbesondere bei jüngeren demografischen Gruppen. E-Commerce spielt eine zentrale Rolle bei der Markenentdeckung und ermöglicht kleineren Marken, ein breiteres Publikum zu erreichen. Mit Nullzucker-Mandaten steht Tee im Rampenlicht eines gesundheitsorientierten Fokus, was seine Akzeptanz weiter vorantreibt. Kanadas diverse Bevölkerung kultiviert einen Geschmack für verschiedene Terroirs, was die multikulturellen Einflüsse auf die Verbraucherpräferenzen widerspiegelt. In Mexiko wechselt eine aufstrebende Mittelschicht von Bulk-Schwarztee zu raffinierteren Grün- und Oolong-Sorten, was einen Übergang zur Premiumisierung auf dem Markt signalisiert. Der Nahe Osten und Afrika verzeichnen einen stetigen Anstieg, wobei die Golf-Gastgewerbebranche Premium-Loseblatt-Tee als Teil traditioneller Serviceangebote annimmt und das kulturelle und soziale Erlebnis bereichert. Südamerika, insbesondere Argentinien und Kolumbien, macht derweil Fortschritte im Nischen-Teeanbau und stärkt den Single Origin Tee Markt, während es zum wachsenden Ruf der Region als Qualitätsteeerzeuger beiträgt.

Wettbewerbslandschaft

In einer Wettbewerbslandschaft, in der kein einzelnes Unternehmen dominiert, bleibt die Arena mäßig fragmentiert. Traditionskonzerne, die ihre globale Vertriebsstärke nutzen, bieten sowohl Einzelgut-Linien als auch Massenmischungen an und bedienen vielfältige Verbraucherpräferenzen. Im Gegensatz dazu haben Boutique-Produzenten online eine Nische gefunden und Zielgruppen mit ihren fesselnden Herkunftsgeschichten und personalisierten Branding-Strategien begeistert. Dilmah aus Sri Lanka, ein Pionier in der CO₂-neutralen Zertifizierung, stärkt seinen umweltfreundlichen Ruf durch Investitionen in Mini-Wasserkraftwerke und sichert so erstklassige Regalfläche in Märkten, die Nachhaltigkeit und Umweltverantwortung priorisieren. Derweil leitet KTDA in Kenia geschickt Kleinbauernblätter in gutssspezifische Mikropartien und nutzt Fujians aufstrebendes Teehandelszentrum, um seine Reichweite in Asien auszuweiten und die wachsende Nachfrage in der Region zu nutzen.

Technologie spielt eine zentrale Rolle bei der Differenzierung und fördert Innovation und Transparenz in der Teeindustrie. Taiwanesische Güter, die das obligatorische QR-Rückverfolgbarkeitsprotokoll einhalten, bieten Käufern sofortigen Zugang zu Pestizidtestergebnissen und Erntezeitplänen und fördern so Vertrauen und fundierte Kaufentscheidungen. Indische Anbauer nutzen KI-gesteuerte Pflückkalender, um die Erträge an Feinblättern zu steigern und Erntepläne für eine bessere Produktivität zu optimieren. Gleichzeitig engagieren chinesische Kooperativen die Generation Z, indem sie ihre Röststunden live übertragen und ein interaktives und immersives Erlebnis schaffen, das Verbraucher mit dem Produktionsprozess verbindet. Initiativen wie Kohlenstoffgutschriften, unterstützt von der Organisation der Vereinten Nationen für Industrielle Entwicklung (UNIDO), finanzieren Biomassevergaser und erzielen eine 30%ige Reduzierung der Scope-1-Emissionen. Über die bloße Kompensation von Energiekosten hinaus schaffen diese Projekte neue Einnahmequellen und wirken als Puffer bei Preisrückgängen, während sie langfristige Nachhaltigkeit fördern.

Strategische Schritte gewinnen an Bedeutung und spiegeln einen proaktiven Ansatz zur Bewältigung von Branchenherausforderungen wider. Das Sri Lanka Tea Board hat seine GMP-Labors auf den ISO-17025-Standard aufgerüstet, um seine Exportglaubwürdigkeit zu stärken und die Einhaltung internationaler Qualitätsstandards zu gewährleisten. Nach einer gründlichen Prüfung der KTDA-Operationen hat das Tea Board of Kenya eine erhebliche Investition in Düngemittelsubventionen zugesagt, um die Blattqualität für Premium-Partien zu verbessern und die Wettbewerbsfähigkeit des kenianischen Tees auf den globalen Märkten zu steigern. In Italien lenkt neue Gesetzgebung erhebliche Mittel in die Blockchain-Technologie für den Agrarlebensmittelsektor. Dies deutet auf einen potenziellen Trend in Europa hin, der möglicherweise zu standardisierten Herkunftsangaben im Single Origin Tee Markt führen könnte, was die Transparenz und das Verbrauchervertrauen weiter stärken würde.

Branchenführer im Single Origin Tee-Sektor

Dilmah Ceylon Tea Company PLC

Rishi Tea & Botanicals

ITO EN Ltd.

Tata Consumer Products Ltd.

Akbar Brothers Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Chaliland Company stellte seinen neuen Premium-Gongfu-Tee vor, der aus Wuyi, Yunnan und Fuding stammt. Diese reinen, traditionellen chinesischen Single Origin Tees werden mit tragbaren Tee-Sets geliefert und betonen Authentizität, Achtsamkeit und modernen Komfort.

- Juni 2025: Gopaldhara Company führte einen Second-Flush-Schwarztee ein, die AV2-Kultivierungssorte, die vom Gopaldhara-Gut in Darjeeling, Indien, stammt. Dieser handgepflückte Tee weist einen fruchtigen Muscatel-Charakter auf und ist handwerklich verarbeitet.

- Mai 2025: Kametani Company debütierte mit seinem Single Origin japanischen Hojicha-Tee. Auf seine Region rückverfolgbar, sorgt dieser Tee in den Bereichen Wellness, Getränke und kulinarische Innovationen für Aufsehen. Mit minimaler Verarbeitung und transparenter Herkunft unterstreicht er einen starken Wellness-Fokus.

- Juli 2022: Akbar Tea eröffnete ein exklusives Premium-Teegeschäft im Boulevard Boutique Mall im Muskaten, Oman. Das Unternehmen bot über dieses Geschäft im Sultanat seinen Ceylon-Tee in verschiedenen Sorten an.

Berichtsumfang des globalen Single Origin Tee Marktes

Gemäß dem Studienumfang bezieht sich Single Origin Tee auf Tee, der aus einer bestimmten Region geerntet wird, ohne zugesetzte Aromen oder Mischungen jeglicher Art. Die Herkunft des Tees ist auf der Produktverpackung angegeben und bietet den Verbrauchern Transparenz und Vertrauen hinsichtlich seiner Ernte und Verarbeitung. Der Single Origin Tee Marktbericht umfasst die Untersuchung der Segmentierung nach Typ, Verpackung, Vertriebskanal und Geografie. Nach Typ ist der Markt in Schwarztee, Grüntee und Sonstige segmentiert. Nach Verpackung ist der Markt in Teebeutel und Loseblatt-Tee unterteilt. Nach Vertriebskanal ist der Markt in Supermärkte/Verbrauchermärkte, Spezialgeschäfte, Online-Shops und sonstige Vertriebskanäle segmentiert. Nach Geografie bietet der Bericht eine Analyse verschiedener Regionen wie Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Wertes (in Millionen USD) ermittelt.

| Schwarztee |

| Grüntee |

| Oolong-Tee |

| Sonstige |

| Loseblatt |

| Teebeutel |

| Trinkfertige Flaschen/Dosen |

| Sonstige |

| Gastronomie | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Nahversorgungs-/Lebensmittelgeschäfte | |

| Online-Einzelhandel | |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Schwarztee | |

| Grüntee | ||

| Oolong-Tee | ||

| Sonstige | ||

| Nach Verpackung | Loseblatt | |

| Teebeutel | ||

| Trinkfertige Flaschen/Dosen | ||

| Sonstige | ||

| Nach Vertriebskanal | Gastronomie | |

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Nahversorgungs-/Lebensmittelgeschäfte | ||

| Online-Einzelhandel | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Single Origin Tee Markt im Jahr 2026?

Der Single Origin Tee Markt hat im Jahr 2026 einen Wert von 3,3 Milliarden USD mit einer Prognose, bis 2031 einen Wert von 4,81 Milliarden USD zu erreichen.

Welche Region wächst am schnellsten im Bereich Single Origin Tees?

Europa wird voraussichtlich bis 2031 die höchste CAGR von 9,98 % verzeichnen, angetrieben durch anspruchsvolle Nachfrage und starke GI-Schutzmaßnahmen.

Welches Verpackungsformat gewinnt im Premium-Tee-Bereich an Marktanteilen?

Loseblatt-Formate entwickeln sich mit einer CAGR von 8,21 %, da Kenner ganze Blätter bevorzugen, die die Terroir-Nuancen bewahren.

Wie fragmentiert ist der Wettbewerb unter Single Origin-Marken?

Der Markt erzielt einen Wert von 2 auf einer Skala von 1 bis 10, was bedeutet, dass kein Marktteilnehmer einen Marktanteil von mehr als 5 % hält und viele Güter durch Herkunftsgeschichten im Wettbewerb stehen.

Seite zuletzt aktualisiert am: