Marktgröße und Marktanteil für Hautkrebs-Dermatologietests in den Vereinigten Staaten und Kanada

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

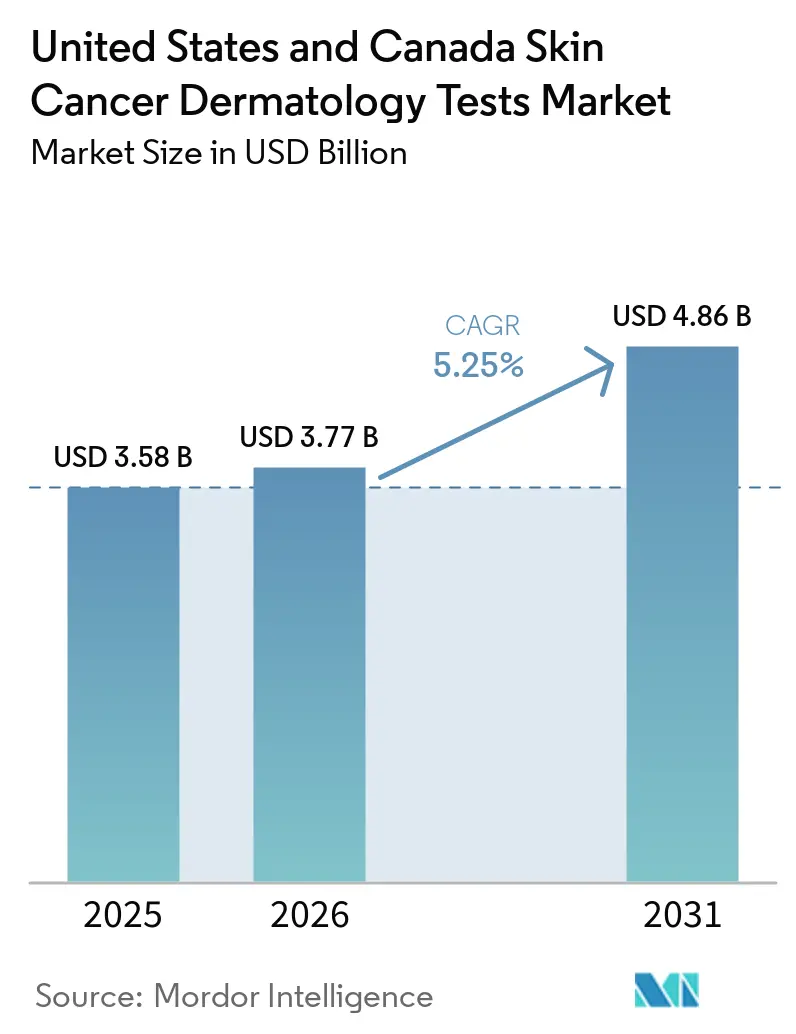

| Marktgröße im Basisjahr (2025) | 3.58 Milliarden US-Dollar |

| Marktgröße (2026) | 3.77 Milliarden US-Dollar |

| Marktgröße (2031) | 4.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.25% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Hautkrebs-Dermatologietests in den Vereinigten Staaten und Kanada von Mordor Intelligence

Die Marktgröße für Hautkrebs-Dermatologietests in den Vereinigten Staaten und Kanada wurde im Jahr 2025 auf 3,58 Milliarden USD geschätzt und wird voraussichtlich von 3,77 Milliarden USD im Jahr 2026 auf 4,86 Milliarden USD bis 2031 wachsen, mit einer CAGR von 5,25 % während des Prognosezeitraums (2026–2031).

Die Wachstumsbasis für den Markt für Hautkrebs-Dermatologietests bleibt stabil, da in den Vereinigten Staaten im Jahr 2026 voraussichtlich 112.000 neue invasive Melanomfälle verzeichnet werden, während die Ausgaben für die Hautkrebsbehandlung im Land bereits 8,9 Milliarden USD erreicht hatten, davon 4,8 Milliarden USD im Zusammenhang mit Nicht-Melanom-Erkrankungen, was die diagnostische Aktivität in ambulanten Einrichtungen mit hohem Patientenaufkommen konzentriert hält. Der Markt für Hautkrebs-Dermatologietests in den Vereinigten Staaten und Kanada weitet sich auch über die konventionelle Biopsie hinaus aus, da genomische Assays, KI-gestützte Dermatoskopie und Spektroskopie-Instrumente früher im diagnostischen Pfad als Entscheidungshilfen vor der Biopsie eingesetzt werden. Ein wesentlicher Wettbewerbswandel ist im Gange, nachdem die FDA optische Melanom-Diagnosegeräte und elektrische Impedanzspektrometer von Klasse III auf Klasse II herabgestuft hat, was die Markteintrittsbarrieren für Gerätehersteller senkt und das Feld der KI-adjunktiven Plattformen im Markt für Hautkrebs-Dermatologietests erweitern sollte. Gleichzeitig pflegt CMS aktiv die Erstattungsregeln für die molekulare Melanomdiagnostik, was die Kommerzialisierung für erstattungsfähige Assays unterstützt, aber die Einbindung der Kostenträger für neuere Testformate zentral für das Wachstum hält. Diese Kombination aus hoher Krankheitslast, Geräteliberalisierung und selektiver molekularer Erstattung hält den Markt für Hautkrebs-Dermatologietests auf einem stetigen Wachstumspfad und schafft gleichzeitig klare Möglichkeiten für Unternehmen, die klinische Evidenz, Workflow-Integration und Erstattungsumsetzung kombinieren können.

Wichtigste Erkenntnisse des Berichts

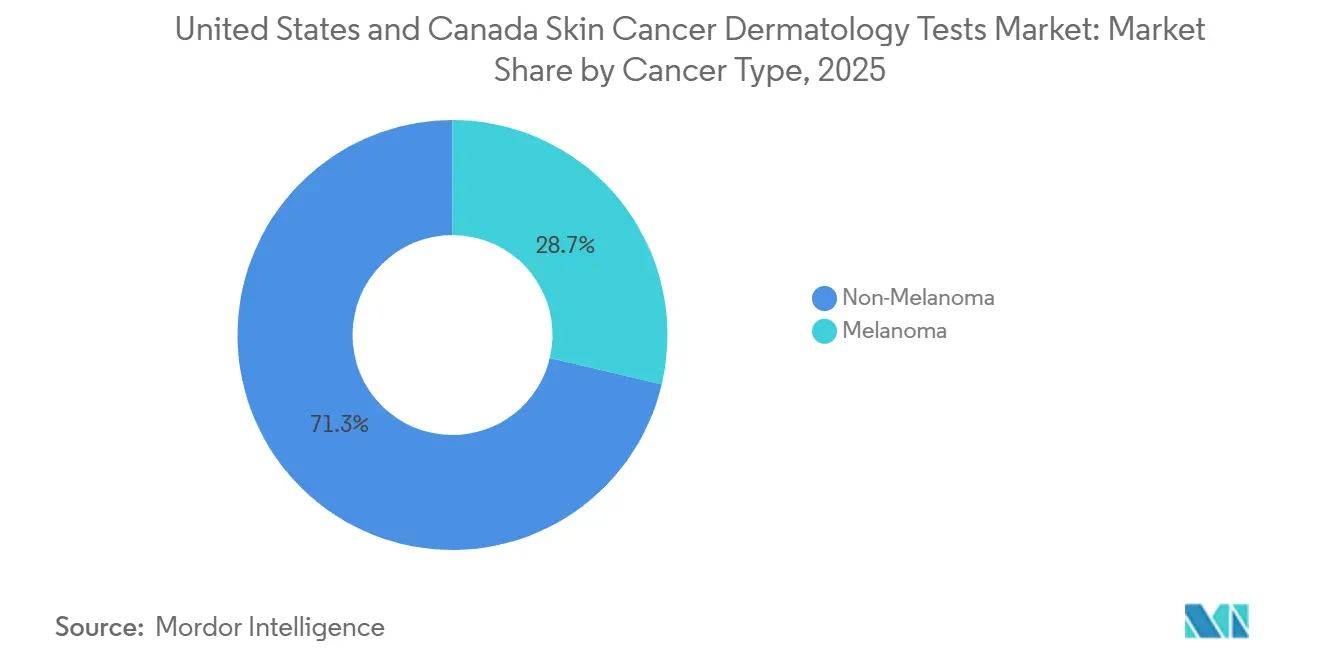

- Nach Krebsart hielt Nicht-Melanom-Hautkrebs im Jahr 2025 einen Umsatzanteil von 71,31 %, während Melanom bis 2031 voraussichtlich mit einer CAGR von 6,38 % wachsen wird.

- Nach Testtyp entfielen im Jahr 2025 32,24 % des Umsatzes auf Hautbiopsien, während Bildgebungsverfahren bis 2031 voraussichtlich mit einer CAGR von 7,52 % wachsen werden.

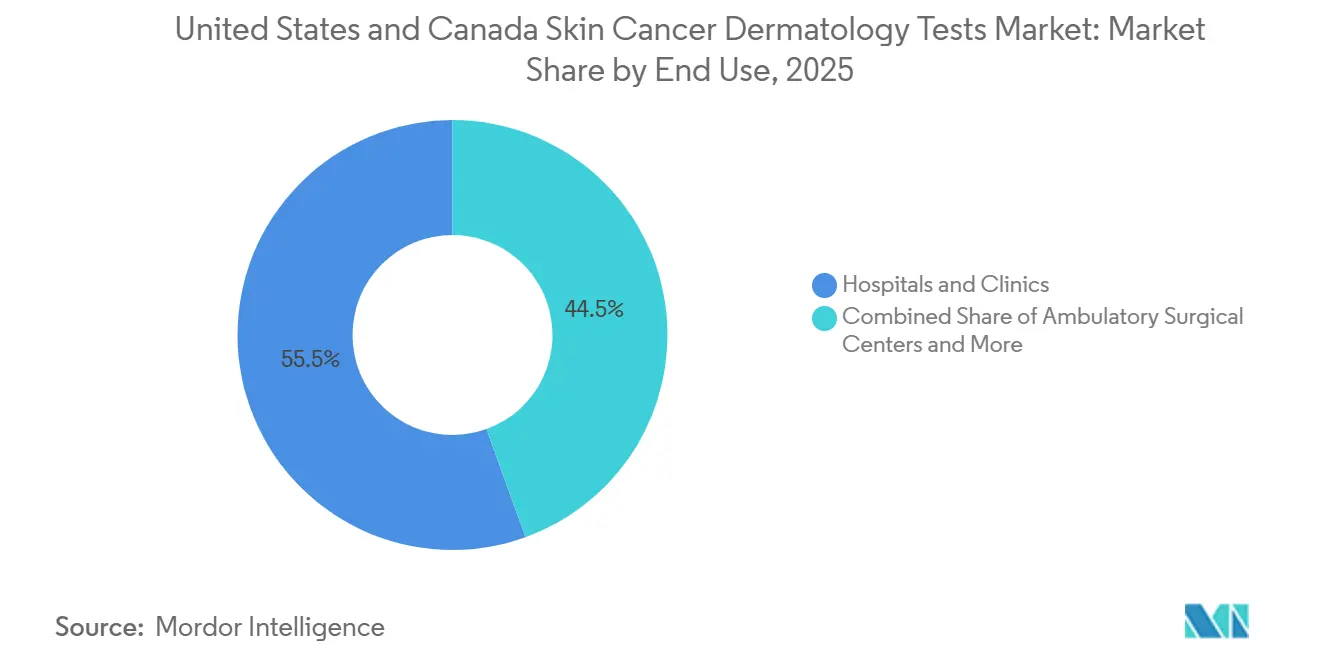

- Nach Endverwendung entfielen im Jahr 2025 55,52 % des Umsatzes auf Krankenhäuser und Kliniken, während ambulante Operationszentren bis 2031 voraussichtlich die höchste CAGR von 7,25 % verzeichnen werden.

- Nach Land repräsentierten die Vereinigten Staaten im Jahr 2025 85,54 % des kombinierten Umsatzes, während Kanada bis 2031 voraussichtlich mit einer CAGR von 6,25 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Hautkrebs-Dermatologietests in den Vereinigten Staaten und Kanada

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Intensität der Melanom-Früherkennung in Hochrisikopopulationen | +1.2% | Vereinigte Staaten als primärer Markt, Kanada als sekundärer Markt mit Ausstrahlungseffekten auf die atlantischen Provinzen | Mittelfristig (2–4 Jahre) |

| Schnellere Einführung von KI-gestützter Dermatoskopie und Spektroskopie | +1.0% | Landesweit in den Vereinigten Staaten und Kanada, mit früher Konzentration in akademischen und städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Teledermatologie-Triage auf diagnostische Pfade | +0.8% | Ländliche Gebiete der Vereinigten Staaten und unterversorgte kanadische Provinzen, einschließlich Alberta, Saskatchewan und der Atlantikprovinzen | Mittelfristig (2–4 Jahre) |

| Erstattungsunterstützung für medizinisch notwendige diagnostische Abklärungen | +0.7% | Medicare der Vereinigten Staaten und private Kostenträger landesweit, kanadische Provinzformulare | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz nicht-invasiver Beurteilungsinstrumente vor der Biopsie | +0.5% | Landesweit in den Vereinigten Staaten und Kanada, mit höchster Durchdringung in Dermatologiepraxen mit hohem Patientenaufkommen | Kurzfristig (≤ 2 Jahre) |

| Fokus von Arbeitgebern und Kostenträgern auf die Wirtschaftlichkeit der Früherkennung | +0.4% | Arbeitgeberfinanzierte Pläne in den Vereinigten Staaten, konzentriert auf große städtische selbstversicherte Arbeitgeber | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Intensität der Melanom-Früherkennung in Hochrisikopopulationen

Die Melanom-Inzidenz in den Vereinigten Staaten ist im Zeitraum 2014–2023 durchschnittlich um 1,1 % pro Jahr gestiegen, mit altersbereinigten Neuerkrankungsraten von etwa 22,3 pro 100.000 und 112.000 neuen invasiven Fällen, die für 2026 prognostiziert werden, was das Überweisungsvolumen im Markt für Hautkrebs-Dermatologietests in den Vereinigten Staaten und Kanada erhöht hält. Dieser anhaltende Anstieg führt zu einer stärkeren Nachfrage nach Risikostratifizierung, Läsionsbeurteilung und Bestätigungstests bei Personen ab 50 Jahren, Arbeitern im Freien und anderen Gruppen mit hoher kumulativer UV-Exposition. Eine weitere Nachfrageschicht entsteht durch Melanoma in situ, das im Jahr 2025 auf geschätzte 107.240 Fälle kam und eine Differenzierung von gutartigen Läsionen erfordert, auch wenn es nicht denselben nachgelagerten Verfahrenspfad wie invasive Erkrankungen verfolgt[1]Amerikanische Krebsgesellschaft, "Krebsfakten und -zahlen 2025," Amerikanische Krebsgesellschaft, cancer.org. In Kanada macht Melanom 1 von 24 neuen Krebsdiagnosen aus, und Nova Scotia sowie Prince Edward Island melden Inzidenzraten über dem nationalen Durchschnitt, was auf lokalisierte Gebiete hinweist, in denen eine Ausweitung der Früherkennung die Testnachfrage schneller steigern kann als der nationale Durchschnitt. Das Ergebnis ist ein struktureller Anstieg der Facharztüberweisungen, der ein mehrjähriges Wachstum im Markt für Hautkrebs-Dermatologietests in den Vereinigten Staaten und Kanada unterstützt, noch bevor eine einzelne Plattformänderung berücksichtigt wird.

Schnellere Einführung von KI-gestützter Dermatoskopie und Spektroskopie

Die FDA-Zulassung von DermaSensor im Januar 2024 erweiterte das diagnostische Umfeld für den Markt für Hautkrebs-Dermatologietests in den Vereinigten Staaten und Kanada, da das Gerät für den Einsatz durch Hausärzte zur Erkennung von Melanomen, Basalzellkarzinomen und Plattenepithelkarzinomen zugelassen wurde. Die pivotale Studie des Unternehmens, die später im Jahr 2025 veröffentlicht wurde, berichtete von einer Sensitivität von 95,5 % über alle Hautkrebsarten hinweg und zeigte, dass die Genauigkeit der Krebsvorhersage durch Ärzte um 12,5 % verbessert wurde, was den klinischen Fall für den Einsatz in der Vortriage stärkt. In der Praxis entfernt KI-Spektroskopie keine nachgelagerten Tests aus dem Markt für Hautkrebs-Dermatologietests, da als verdächtig eingestufte Läsionen weiterhin in die Biopsie oder die Facharztbeurteilung übergehen, was bedeutet, dass das Instrument eine vorgelagerte Triageschicht hinzufügen kann, ohne Bestätigungstests zu ersetzen[2]DermaSensor, "Veröffentlichte pivotale FDA-Studien zeigen, dass DermaSensor eine Sensitivität von 96 % aufweist und die von Ärzten übersehenen Hautkrebsfälle um die Hälfte reduziert," DermaSensor, dermasensor.com. Die Umklassifizierung der FDA im März 2026 der Geräteklassen OYD und ONV von Klasse III auf Klasse II verändert die Wirtschaftlichkeit weiter, indem der Weg der Marktzulassung durch ein 510(k)-Verfahren für geeignete Produkte ersetzt wird. Diese politische Neuausrichtung sollte Markteinführungen beschleunigen, den Wettbewerb ausweiten und die starken Aussichten für Bildgebungsverfahren im Markt für Hautkrebs-Dermatologietests in den Vereinigten Staaten und Kanada stärken.

Ausweitung der Teledermatologie-Triage auf diagnostische Pfade

Die Teledermatologie wird zu einer dauerhaften Triageschicht im Markt für Hautkrebs-Dermatologietests in den Vereinigten Staaten und Kanada, da sie verdächtige Läsionen schneller als traditionelle Überweisungswege in die Facharztbeurteilung bringt. Eine Überprüfung aus dem Jahr 2025 berichtete, dass die Fototriage die mediane Zeit bis zur ersten Facharztsprechstunde von 24 Tagen auf 14 Tage reduzierte, was die Vorlaufzeit bei Melanom-Abklärungen verkürzt und mehr Läsionen durch strukturierte diagnostische Überprüfungen führt. In ländlichen US-amerikanischen Umgebungen und unterversorgten kanadischen Provinzen hilft die Store-and-Forward-Teledermatoskopie Hausärzten auch dabei, nur Läsionen mit höherem Risiko zur Biopsie oder persönlichen Facharztversorgung weiterzuleiten. Diese selektive Weiterleitung kann den Biopsie-Einsatz bei eindeutig gutartigen Fällen reduzieren und gleichzeitig die Biopsieausbeute verbessern und die Laborkapazität für Läsionen mit stärkerem malignem Potenzial erhalten. Eine separate Metaanalyse berichtete von einer Sensitivität von 98,9 % für die Melanomdiagnose per Teledermatologie bei kreisweiten Einführungen, was Anbietern mehr Vertrauen gibt, digitale Triageinstrumente in den Markt für Hautkrebs-Dermatologietests zu integrieren, anstatt sie als vorübergehende Zugangslösung zu behandeln.

Erstattungsunterstützung für medizinisch notwendige diagnostische Abklärungen

Die Erstattung bleibt eine starke Wachstumsstütze für den Markt für Hautkrebs-Dermatologietests in den Vereinigten Staaten und Kanada, da CMS eine strukturierte Medicare-Abdeckung für die molekulare Melanomdiagnostik gemäß LCD L38016 und für den Pigmented Lesion Assay gemäß LCD L38153 aufrechterhält. Diese Richtlinien sind über Medicare hinaus bedeutsam, da private Kostenträger CMS-Entscheidungen häufig als Maßstab bei der Bewertung neuer Diagnostika verwenden, was abgedeckten Melanom-Assays einen klareren Weg zu einer breiteren Erstattung verschafft. Ein von Blue Cross Blue Shield of Michigan referenziertes US-amerikanisches Kostenträgermodell zeigte jährliche Nettoeinsparungen von 0,54 USD pro Mitglied pro Monat über 3 Jahre, wenn der Pigmented Lesion Assay in den Melanom-Diagnosepfad integriert wurde, was die Ansicht unterstützt, dass einige Tests als Kostenausgleich und nicht als reine Mehrausgabe positioniert werden können. CMS verzögerte auch die Berichtspflichten für den Clinical Laboratory Fee Schedule in ein Erhebungsfenster von Januar bis März 2026, während Zahlungskürzungen für nicht-fortgeschrittene diagnostische Labortests im Jahr 2025 auf 0 % begrenzt wurden, was den unmittelbaren Preisdruck auf etablierte Tests vorübergehend verringerte. Zusammen machen diese Richtlinien die Erstattung zu einem praktischen Enabler für den Markt für Hautkrebs-Dermatologietests, auch wenn neuere Plattformen weiterhin eine kontinuierliche Einbindung der Kostenträger benötigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Sensitivität gegenüber Eigenanteilen bei fortgeschrittenen diagnostischen Abklärungen | -0.8% | Vereinigte Staaten landesweit, verstärkt in Bevölkerungsgruppen mit hohen Selbstbeteiligungsplänen und nicht versicherten Segmenten | Kurzfristig (≤ 2 Jahre) |

| Unterschiedliche klinische Einführung in nicht-spezialisierten Umgebungen | -0.5% | Ländliche Vereinigte Staaten und abgelegene kanadische Provinzen, mit geringerer Einführung in der Primärversorgung als in spezialisierten Einrichtungen | Mittelfristig (2–4 Jahre) |

| Begrenzte Erstattungsklarheit für neuartige adjunktive Tests | -0.6% | Vereinigte Staaten landesweit, Kanada mit provinzieller Formularvariabilität | Mittelfristig (2–4 Jahre) |

| Workflow-Reibung durch Kapazitätsengpässe bei Bestätigungsbiopsien | -0.4% | Dermatopathologielabore mit hohem Patientenaufkommen in städtischen Gebieten der Vereinigten Staaten, konzentriert in Zentren im Nordosten und an der Pazifikküste | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Sensitivität gegenüber Eigenanteilen bei fortgeschrittenen diagnostischen Abklärungen

Hohe Kostenbeteiligung bleibt eine reale Einschränkung für den Markt, da komplexe Abklärungen Dermatoskopie, molekulare Tests und Bestätigungsbiopsie für eine einzelne verdächtige Läsion kombinieren können. Die Amerikanische Krebsgesellschaft berichtete, dass die krebsbedingten Eigenanteile in den Vereinigten Staaten im Jahr 2025 16,2 Milliarden USD erreichten, während die gesamten Zeit- und Finanzkosten für Patienten auf 21,1 Milliarden USD geschätzt wurden, was den breiteren Erschwinglichkeitsdruck bei Krebsversorgungsentscheidungen zeigt. Im Markt für Hautkrebs-Dermatologietests in den Vereinigten Staaten und Kanada kann dieser Druck dazu führen, dass Patienten eine Biopsie auch nach einem verdächtigen Triageergebnis verzögern, was das realisierte Testvolumen direkt reduziert und die Behandlungseinleitung verlangsamt. Das Problem ist bei fortgeschrittenen molekularen Assays ausgeprägter, da die Kostenbeteiligung der Patienten erheblich werden kann, selbst wenn der klinische Bedarf hoch ist. Dies schafft eine Lücke zwischen klinischem Wert und abgeschlossener Nutzung, insbesondere bei älteren und einkommensschwächeren Patientengruppen, die bereits ein erhöhtes Krankheitsrisiko tragen.

Begrenzte Erstattungsklarheit für neuartige adjunktive Tests

Die Erstattungspolitik bleibt im gesamten Markt uneinheitlich, und diese Uneinheitlichkeit ist am deutlichsten zwischen der Melanom- und der kutanen Plattenepithelkarzinom-Diagnostik sichtbar. CMS hat definierte Abdeckungspfade für die molekulare Melanomdiagnostik aufrechterhalten, klassifiziert jedoch molekulare Biomarker-Tests zur Risikostratifizierung bei kutanem Plattenepithelkarzinom als nicht abgedeckt, da klinische Validität und Nutzen über bestehende klinisch-pathologische Kriterien hinaus nicht nachgewiesen wurden. Das ist bedeutsam, weil Nicht-Melanom-Erkrankungen im Jahr 2025 71,31 % des Umsatzes ausmachten, sodass die größte Krankheitskategorie im Markt für Hautkrebs-Dermatologietests in den Vereinigten Staaten und Kanada weiterhin eine Obergrenze für die erstattungsfähige molekulare Expansion hat. Dieselbe politische Unsicherheit kann die Einführung neuerer adjunktiver Bildgebungs- und Beurteilungsinstrumente verlangsamen, wenn Anbieter noch nicht sicher sind, wie breit Kostenträger diese erstatten werden. Infolgedessen können technisch leistungsfähige Produkte weiterhin lange Kommerzialisierungszyklen durchlaufen, während sich klinische Evidenz, Kostenträgerpolitik und Nutzungsverhalten mit unterschiedlichen Geschwindigkeiten entwickeln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Krebsart: Nicht-Melanom-Volumen verankert den Markt, während Melanom die Wertintensität antreibt

Nicht-Melanom-Hautkrebs machte im Jahr 2025 71,31 % des Umsatzes aus und blieb das größte Krankheitssegment im Markt für Hautkrebs-Dermatologietests in den Vereinigten Staaten und Kanada aufgrund des sehr hohen jährlichen Volumens an Basalzellkarzinom- und Plattenepithelkarzinom-Fällen. Die Skin Cancer Foundation berichtet von 3,6 Millionen jährlichen US-amerikanischen Basalzellkarzinom-Diagnosen und 1,8 Millionen Plattenepithelkarzinom-Diagnosen, was einen stetigen Fluss von Biopsien und histopathologischen Arbeiten in Dermatologiekliniken und Diagnostiklaboren unterstützt[3]Skin Cancer Foundation, "Hautkrebs-Fakten und Statistiken," Skin Cancer Foundation, skincancer.org. Dies gibt Nicht-Melanom-Erkrankungen eine stabile Volumenbasis, da der Pfad von der Läsionsbeurteilung zur Biopsie und Pathologie vertraut, wiederholbar und in allen Versorgungsumgebungen weit verbreitet ist. Gleichzeitig begrenzt die CMS-Nichtabdeckung für molekulare Biomarker-Tests beim kutanen Plattenepithelkarzinom, wie stark das Nicht-Melanom-Segment den Wert pro Patient steigern kann, trotz seiner dominanten Rolle bei den Testvolumina.

Melanom ist das am schnellsten wachsende Krebsartsegment und wird bis 2031 voraussichtlich mit einer CAGR von 6,38 % wachsen, was es zum wertintensiven Wachstumsmotor innerhalb der Marktgröße nach Krankheitskategorie macht. Das Segment profitiert von einer breiteren Nutzung der Genexpressionsprofilierung, stärkerer politischer Unterstützung für medizinisch notwendige Melanom-Assays und steigender Erkennung von Melanoma-in-situ-Läsionen, die eine bessere Differenzierung von gutartigen Läsionen vor der Biopsie erfordern. Die Abdeckung von Melanom-Risikostratifizierungstests und des Pigmented Lesion Assay unterstützt auch einen breiteren diagnostischen Mix, da Tests nun Biopsieentscheidungen und das nachgelagerte Management informieren können, anstatt nur als Ergänzung nach der Biopsie zu dienen. Dieser Mix-Shift erklärt, warum Melanom im Markt für Hautkrebs-Dermatologietests volumenmäßig kleiner, aber umsatzintensiver bleibt.

Nach Testtyp: Hautbiopsie dominiert das Volumen, während Bildgebungsverfahren an der Spitze beschleunigen

Hautbiopsie hielt im Jahr 2025 32,24 % des Umsatzes und behielt die führende Position im Marktanteil für Hautkrebs-Dermatologietests nach Testtyp, da die histopathologische Bestätigung die definitive Grundlage für die behandlungsweisende Diagnose bleibt. Die praktische Rolle der Biopsie wird durch das hohe und wiederkehrende Volumen verdächtiger Läsionen verstärkt, das durch Nicht-Melanom-Erkrankungen generiert wird, was Arztpraxen, ambulante Einrichtungen und Pathologielabore eng an biopsiegeführte Workflows bindet. Lymphknotenbiopsie spielt weiterhin eine wichtige Rolle beim Melanom-Staging, während molekulare Tests rund um den Biopsiepfad hinzugefügt werden, um Risikobewertung und Entscheidungsfindung zu unterstützen. Quest Diagnostics stärkte diesen Teil der Testlandschaft mit der Einführung von MelaNodal Predict im Februar 2024, einem Genexpressionsassay zur Personalisierung der Melanom-Risikovorhersage und zur Unterstützung von Entscheidungen rund um invasive Chirurgie.

Bildgebungsverfahren werden bis 2031 voraussichtlich mit einer CAGR von 7,52 % wachsen und sind damit die am schnellsten wachsende Testkategorie im Markt für Hautkrebs-Dermatologietests. Das Wachstum wird durch Reflektanz-Konfokalmikroskopie, linienfeld-konfokale optische Kohärenztomographie und KI-gestützte Dermatoskopie angetrieben, die alle darauf abzielen, die Läsionsbeurteilung vor der Biopsie zu verbessern. Eine multizentrische Studie aus dem Jahr 2024 ergab, dass adjunktive Reflektanz-Konfokalmikroskopie eine Sensitivität von 97,8 % und eine Spezifität von 86,8 % für Basalzellkarzinome lieferte, verglichen mit einer Sensitivität von 93,2 % und einer Spezifität von 51,7 % für Dermatoskopie allein, was einen stärkeren Einsatz von Bildgebungsverfahren als Filter vor der Biopsie unterstützt. Die FDA-Umklassifizierung, die im April 2026 in Kraft trat, sollte mehr Markteinführungen und schärferen Preiswettbewerb in dieser Kategorie unterstützen, während konventionelle Dermatoskopie weiterhin kostengünstige Screening- und Teledermatologie-Workflows im Markt für Hautkrebs-Dermatologietests verankern wird.

Nach Endverwendung: Krankenhäuser führen das Volumen an, während ambulante Zentren effizienzgetriebene Anteile gewinnen

Krankenhäuser und Kliniken repräsentierten im Jahr 2025 55,52 % des Umsatzes und führten die Marktgröße für Hautkrebs-Dermatologietests nach Endverwendung an, da komplexe diagnostische Abklärungen weiterhin dort konzentriert sind, wo Facharztzugang, Bildgebungsplattformen und nachgelagerte Pathologiekoordination am stärksten sind. Diese Einrichtungen bleiben zentral für Fälle, die multimodale Bildgebung, Lymphknotenbiopsie oder molekulare Profilierung erfordern, insbesondere wenn Onkologie- und Dermatologieteams bei Läsionen mit höherem Risiko koordinieren müssen. Diagnostiklabore bilden die zweite operative Schicht dieser Endverwendungsstruktur, indem sie Biopsie- und Molekularproben verarbeiten, die vorgelagert in Kliniken und Krankenhäusern generiert werden. Quest Diagnostics veranschaulicht diese Größenordnung durch sein Dermpath Diagnostics-Netzwerk mit mehr als 75 Dermathopathologen, was zeigt, wie spezialisierte Laborinfrastruktur in den breiteren Workflow des Marktes für Hautkrebs-Dermatologietests eingebettet ist.

Ambulante Operationszentren werden bis 2031 voraussichtlich die schnellste CAGR bei der Endverwendung von 7,25 % verzeichnen, was auf eine schrittweise Migration geeigneter Verfahren in kostengünstigere ambulante Einrichtungen hindeutet. Der Wandel spiegelt die Tatsache wider, dass Hautbiopsien und kleinere Exzisionen häufig in fokussierten Verfahrensumgebungen ohne den mit Krankenhausambulatorien verbundenen Overhead durchgeführt werden können. Das macht ambulante Zentren gut positioniert, um zu profitieren, wenn Anbieter nach schnellerem Durchsatz und effizienteren Versorgungsortmodellen suchen. Dennoch sollten Krankenhäuser und integrierte Kliniken der Hauptkanal für die komplexesten Fälle im Markt für Hautkrebs-Dermatologietests bleiben, da sie über tieferen Bildgebungszugang, Onkologieverbindungen und Facharztunterstützung verfügen.

Geografische Analyse

Die Vereinigten Staaten machten im Jahr 2025 85,54 % des kombinierten Umsatzes aus und blieben die Kerngeografie in der Marktgröße für Hautkrebs-Dermatologietests, da sie die höchste absolute Melanombelastung mit der breitesten Erstattungs- und Geräteeinführungsinfrastruktur kombinieren. Das Land profitiert auch von einem dichten Netzwerk akademischer Dermatologiezentren und spezialisierter Labore, die Biopsie-, Bildgebungs- und Molekular-Workflows in großem Maßstab aufnehmen können. Die altersbereinigten Melanom-Sterblichkeitsraten in den Vereinigten Staaten sanken im Zeitraum 2015–2024 durchschnittlich um 2,2 % pro Jahr, was die Ansicht unterstützt, dass frühere Erkennung und strukturierte Abklärungen bereits die klinischen Ergebnisse verbessern. Große arbeitgeberfinanzierte Pläne tragen zu dieser Nachfragebasis bei, da die Business Group on Health ausdrücklich eine stärkere Gestaltung der Krebsprävention und Früherkennungsabdeckung, einschließlich Hautkrebs-Screening, als Teil von Kostenkontroll- und Früherkennungsstrategien gefördert hat.

Kanada wird bis 2031 voraussichtlich mit einer CAGR von 6,25 % wachsen und ist die schneller wachsende Geografie im Markt für Hautkrebs-Dermatologietests, auch wenn es von einer kleineren Basis ausgeht. Die Kanadische Krebsgesellschaft prognostizierte für 2026 11.300 neue Melanomdiagnosen, was den Bedarf an einer Ausweitung des diagnostischen Zugangs hoch hält. Eine bevölkerungsbasierte Studie aus dem Jahr 2025 stellte auch fest, dass die wirtschaftliche Belastung durch Hautkrebs in Kanada sich 1 Milliarde USD nähert, was den gesundheitssystemischen Fall für eine frühere Läsionsbeurteilung und schnellere diagnostische Triage unterstützt. Die Melanom-Inzidenz ist nicht gleichmäßig über das Land verteilt, da Prince Edward Island, Nova Scotia und das küstennahe New Brunswick Raten über dem nationalen Durchschnitt melden, was auf lokalisierte Bereiche mit ungedecktem diagnostischem Bedarf hinweist. Teledermatologie hat in Kanada besondere Relevanz, da die Ferntriage unterversorgten Provinzen helfen kann, verdächtige Läsionen schneller in die Facharztbeurteilung zu bringen, ohne auf vollständigen persönlichen Zugang warten zu müssen.

Wettbewerbslandschaft

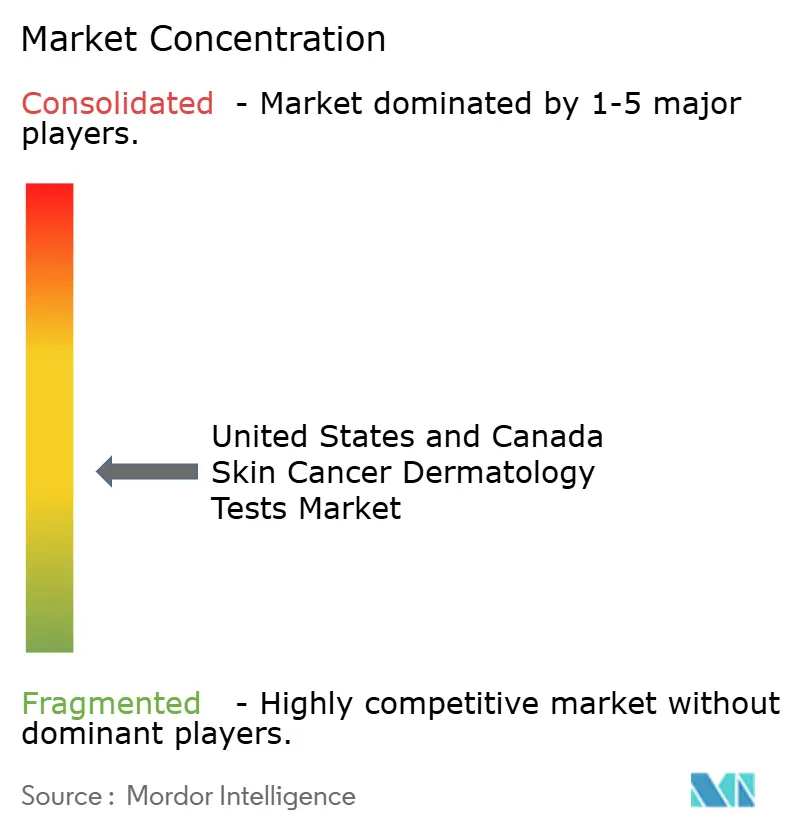

Der Markt für Hautkrebs-Dermatologietests in den Vereinigten Staaten und Kanada bleibt mäßig fragmentiert, da der Umsatz auf große Diagnostiklabore, spezialisierte Molekularunternehmen und KI-gestützte Gerätehersteller verteilt ist, anstatt von einer kleinen Gruppe dominanter Anbieter kontrolliert zu werden. Quest Diagnostics und Laboratory Corporation of America haben strukturelle Vorteile bei biopsiegebundenen Labordienstleistungen, da Größe, Arztbeziehungen und dermatopathologische Kapazität schwer schnell zu replizieren sind. Spezialisierte Unternehmen wie DermTech, Castle Biosciences und DermaSensor konkurrieren in engeren Bereichen des Marktes für Hautkrebs-Dermatologietests in den Vereinigten Staaten und Kanada, wo nicht-invasive Beurteilung, molekulare Profilierung und KI-gestützte Läsionsbeurteilung wichtiger sind als ein breiter Laborfußabdruck. In diesem Umfeld hängt die Wettbewerbsdifferenzierung mehr von klinischer Evidenz, Erstattungsfortschritt und Workflow-Integration ab als von der bloßen Breite des Testangebots.

Der Wettbewerb wird schärfer, da die FDA-Geräteumklassifizierung von 2026 die regulatorische Belastung für optische Melanom-Diagnosegeräte und elektrische Impedanzspektrometer reduzierte, was mehr Marktteilnehmer im KI-adjunktiven Segment fördern sollte. Quest Diagnostics stärkte seine Position in der melanombezogenen molekularen Diagnostik durch die Einführung von MelaNodal Predict im Februar 2024, was personalisiertere Entscheidungen rund um invasive Chirurgie unterstützt. Quest erweiterte auch seine Onkologiediagnostikplattform im Juni 2025 durch eine Vereinbarung mit dem University of Texas MD Anderson Cancer Center zur Entwicklung eines Multi-Krebs-Stratifizierungs-Bluttests auf Basis zirkulierender Proteinbiomarker. Roche machte den größten strategischen Schritt im bereitgestellten Material, als es im Mai 2026 eine endgültige Vereinbarung zur Übernahme von PathAI für 750 Millionen USD mit bis zu 300 Millionen USD an Meilensteinzahlungen einging, was zeigt, wie große Diagnostikgruppen Akquisitionen nutzen, um digitale Pathologie- und KI-Fähigkeiten zu beschleunigen. Diese Maßnahmen deuten darauf hin, dass führende Unternehmen zunehmend multimodale Portfolios anstreben, die Pathologie, molekulare Erkenntnisse und softwaregestützte Interpretation im Markt für Hautkrebs-Dermatologietests in den Vereinigten Staaten und Kanada kombinieren.

Es gibt noch offenen Raum im Markt für Hautkrebs-Dermatologietests in den Vereinigten Staaten und Kanada für Point-of-Care-Spektroskopie, stärkere molekulare Instrumente zur Risikostratifizierung beim Plattenepithelkarzinom und Plattformen, die Bildgebungsoutputs mit molekularer Entscheidungsunterstützung kombinieren können. Dieser weiße Fleck existiert, weil die Erstattungsklarheit bei Melanom stärker ist als beim Plattenepithelkarzinom, was einen Teil der größten Krankheitskategorie für höherwertige adjunktive Tests weniger entwickelt lässt. Das bedeutet auch, dass Unternehmen mit Arztzugang, Evidenzgenerierungsfähigkeit und Kostenträgerverhandlungsstärke besser positioniert bleiben sollten als Unternehmen, die sich allein auf technische Leistung verlassen. Das Wettbewerbsmuster bleibt daher ausgewogen zwischen etablierten Unternehmen, die die Kernworkflow-Infrastruktur kontrollieren, und Spezialisten, die versuchen, spezifische diagnostische Schritte im Markt für Hautkrebs-Dermatologietests auszuweiten.

Branchenführer im Markt für Hautkrebs-Dermatologietests in den Vereinigten Staaten und Kanada

-

Castle Biosciences, Inc.

-

DermaSensor, Inc.

-

Canfield Scientific, Inc.

-

FotoFinder Systems GmbH

-

DermTech, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Die US-amerikanische FDA erließ eine endgültige Anordnung zur Umklassifizierung optischer Diagnosegeräte zur Melanomerkennung (Produktcode OYD) und elektrischer Impedanzspektrometer (Produktcode ONV) von Klasse III auf Klasse II (besondere Kontrollen), wirksam ab dem 24. April 2026. Die Umklassifizierung führt einen 510(k)-Pfad für diese KI-adjunktiven Diagnosegeräte ein und reduziert die Markteintrittsbarrieren für Gerätehersteller erheblich.

- Juni 2025: Quest Diagnostics schloss eine Vereinbarung mit dem University of Texas MD Anderson Cancer Center zur Entwicklung und Validierung eines Multi-Krebs-Stratifizierungs-Bluttests (MCaST) auf Basis zirkulierender Proteinbiomarker ab, der auf 10 Krebsarten abzielt. Die Partnerschaft erweitert die Präzisionsonkologiefähigkeiten von Quest in die Multi-Krebs-Erkennung.

Berichtsumfang für den Markt für Hautkrebs-Dermatologietests in den Vereinigten Staaten und Kanada

Gemäß dem Berichtsumfang sind Hautkrebs-Dermatologietests medizinische Untersuchungen und Verfahren, die zur Erkennung, Diagnose und Bewertung von Hautkrebs eingesetzt werden. Diese Tests helfen Dermatologen, abnormale Hautwucherungen, Muttermale oder Läsionen zu identifizieren, die krebsartig oder präkanzerös sein könnten.

Die Segmentierung des Marktes für Hautkrebs-Dermatologietests in den Vereinigten Staaten und Kanada ist nach Krebsart, Testtyp, Endverwendung und Land kategorisiert. Nach Krebsart ist der Markt in Melanom und Nicht-Melanom unterteilt. Nach Testtyp umfasst er Dermatoskopie, Hautbiopsie, Lymphknotenbiopsie, Bildgebungsverfahren sowie genetische und molekulare Tests. Nach Endverwendung ist der Markt in Krankenhäuser und Kliniken, Diagnostiklabore, Dermatologiekliniken und ambulante Operationszentren segmentiert. Nach Land umfasst die Segmentierung die Vereinigten Staaten und Kanada. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Melanom |

| Nicht-Melanom |

| Dermatoskopie |

| Hautbiopsie |

| Lymphknotenbiopsie |

| Bildgebungsverfahren |

| Genetische und Molekulare Tests |

| Krankenhäuser und Kliniken |

| Diagnostiklabore |

| Dermatologiekliniken |

| Ambulante Operationszentren |

| Vereinigte Staaten |

| Kanada |

| Nach Krebsart | Melanom |

| Nicht-Melanom | |

| Nach Testtyp | Dermatoskopie |

| Hautbiopsie | |

| Lymphknotenbiopsie | |

| Bildgebungsverfahren | |

| Genetische und Molekulare Tests | |

| Nach Endverwendung | Krankenhäuser und Kliniken |

| Diagnostiklabore | |

| Dermatologiekliniken | |

| Ambulante Operationszentren | |

| Land | Vereinigte Staaten |

| Kanada |

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum bei Hautkrebs-Dermatologietests in den Vereinigten Staaten und Kanada bis 2031 an?

Das Wachstum wird durch einen Anstieg der Melanombelastung, hohe Nicht-Melanom-Fallvolumina, eine breitere Nutzung von KI-gestützten und molekularen Instrumenten sowie eine prognostizierte Steigerung von 3,77 Milliarden USD im Jahr 2026 auf 4,86 Milliarden USD bis 2031 bei einer CAGR von 5,25 % unterstützt.

Welche Krebskategorie erzeugt die größte Testnachfrage?

Nicht-Melanom-Hautkrebs führt die Nachfrage an, da er im Jahr 2025 71,31 % des Umsatzes hielt und durch sehr hohe jährliche Basalzellkarzinom- und Plattenepithelkarzinom-Volumina in den Vereinigten Staaten unterstützt wird.

Welches Testformat wächst am schnellsten?

Bildgebungsverfahren werden bis 2031 voraussichtlich mit einer CAGR von 7,52 % wachsen, da Reflektanz-Konfokalmikroskopie, linienfeld-konfokale optische Kohärenztomographie und KI-gestützte Dermatoskopie als Beurteilungsinstrumente vor der Biopsie breiter eingesetzt werden.

Warum führen Krankenhäuser und Kliniken weiterhin den Endverwendungsumsatz an?

Krankenhäuser und Kliniken hielten im Jahr 2025 55,52 % des Umsatzes, da sie die Haupteinrichtung für komplexe diagnostische Abklärungen bleiben, die Facharztzugang, Bildgebung, Pathologiekoordination und Unterstützung bei molekularen Tests erfordern.

Warum wächst Kanada schneller als die Vereinigten Staaten?

Kanada wird bis 2031 voraussichtlich mit einer CAGR von 6,25 % wachsen, da Melanomdiagnosen bedeutend bleiben, einige Provinzen eine überdurchschnittliche Inzidenz aufweisen und Teledermatologie den Zugang in unterversorgten Gebieten verbessern kann.

Was ist das Hauptrisiko für neuere molekulare und adjunktive Tests?

Das Hauptrisiko ist die Erstattungsinkonsistenz, da Melanom-Assays klarere CMS-Pfade haben, während molekulare Biomarker-Tests für kutanes Plattenepithelkarzinom nicht abgedeckt bleiben, was die Expansion im größten Krankheitssegment begrenzt.

Seite zuletzt aktualisiert am: