Größe und Marktanteil des US-amerikanischen Marktes für Darmkrebsvorsorge

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

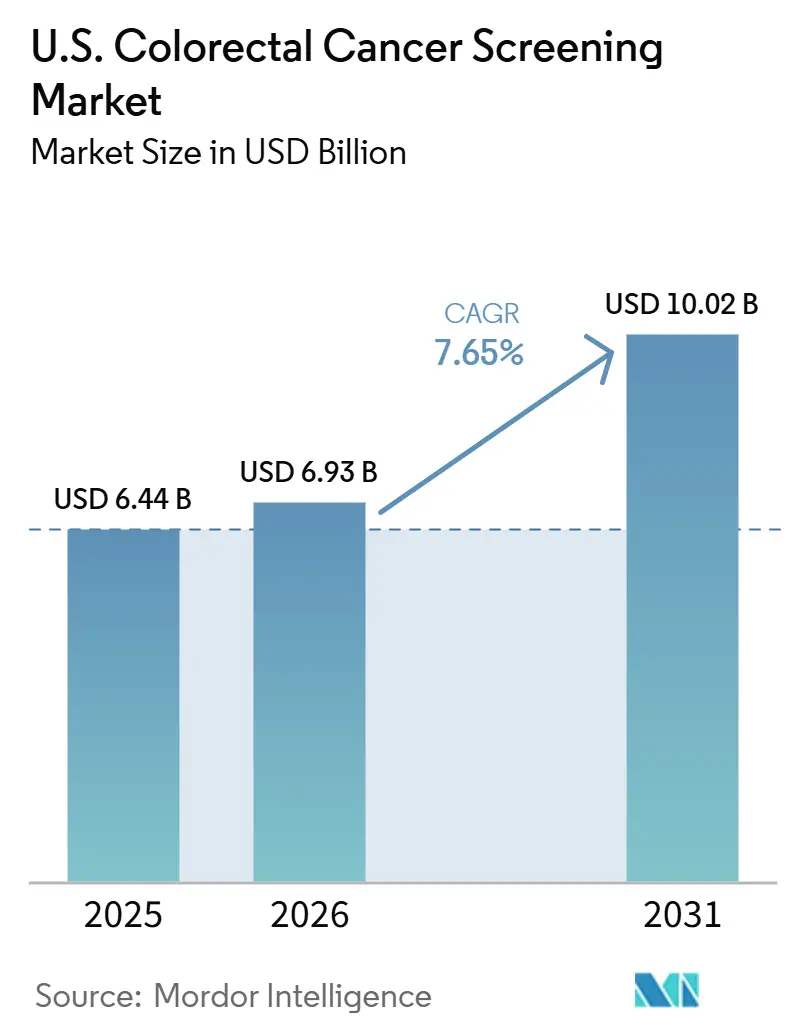

| Marktgröße im Basisjahr (2025) | 6.44 Milliarden US-Dollar |

| Marktgröße (2026) | 6.93 Milliarden US-Dollar |

| Marktgröße (2031) | 10.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.65% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Marktes für Darmkrebsvorsorge von Mordor Intelligence

Die Größe des US-amerikanischen Marktes für Darmkrebsvorsorge wurde im Jahr 2025 auf 6,44 Milliarden USD geschätzt und soll von 6,93 Milliarden USD im Jahr 2026 auf 10,02 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,65 % während des Prognosezeitraums (2026–2031).

Der adressierbare Patientenpool hat sich erheblich vergrößert, da Vorsorgeuntersuchungen nun früher für Erwachsene mit durchschnittlichem Risiko beginnen. Vorsorgeuntersuchungen für Erwachsene im Alter von 45–49 Jahren stiegen zwischen 2019 und 2024 um 62 %, was die stetige Aufnahme neuer anspruchsberechtigter Patienten in das System verdeutlicht.[1]American Cancer Society, „Anstieg der Frühdiagnosen bei Darmkrebs”, Pressestelle der American Cancer Society, pressroom.cancer.org Der US-amerikanische Markt für Darmkrebsvorsorge befindet sich im Wandel, angetrieben durch die FDA-Zulassung des ersten blutbasierten primären Vorsorgetests im Jahr 2024 sowie die Leitlinienaktualisierungen der American Cancer Society im Jahr 2026, die blutbasierte und fortschrittliche Stuhltest-Optionen für zu Hause einbezogen. Dieser Wandel fördert die Konsolidierung unter führenden Marktteilnehmern und schafft gleichzeitig Chancen für Entwickler, die sich auf die Verbesserung von Abschlussraten, Läsionserkennung und Kostenträgerakzeptanz konzentrieren.

Wesentliche Erkenntnisse des Berichts

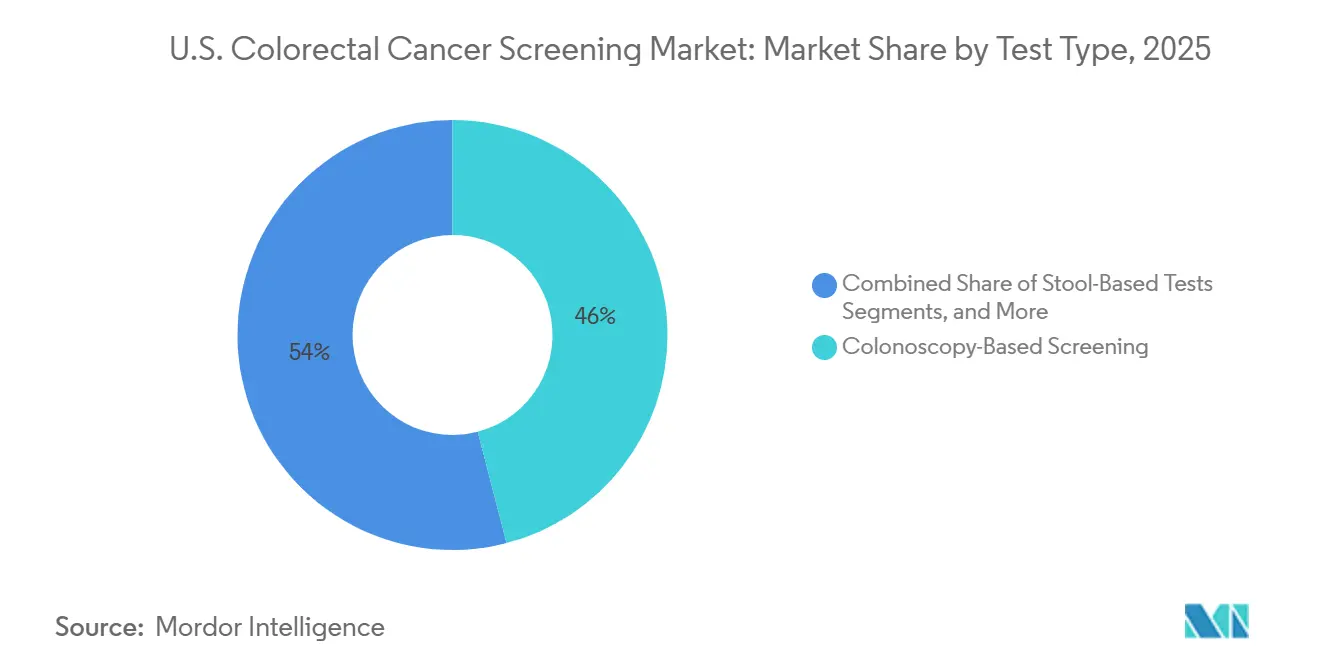

- Nach Testtyp hielt die kolonoskopiebasierte Vorsorge im Jahr 2025 einen Marktanteil von 45,95 % am US-amerikanischen Markt für Darmkrebsvorsorge, während stuhlbasierte Tests bis 2031 voraussichtlich mit einer CAGR von 9,65 % wachsen werden.

- Nach Technologie entfielen FIT und gFOBT im Jahr 2025 auf 32,65 % der Marktgröße des US-amerikanischen Marktes für Darmkrebsvorsorge, während zellfreie DNA und methylierungsbasierte Assays im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 8,55 % wachsen werden.

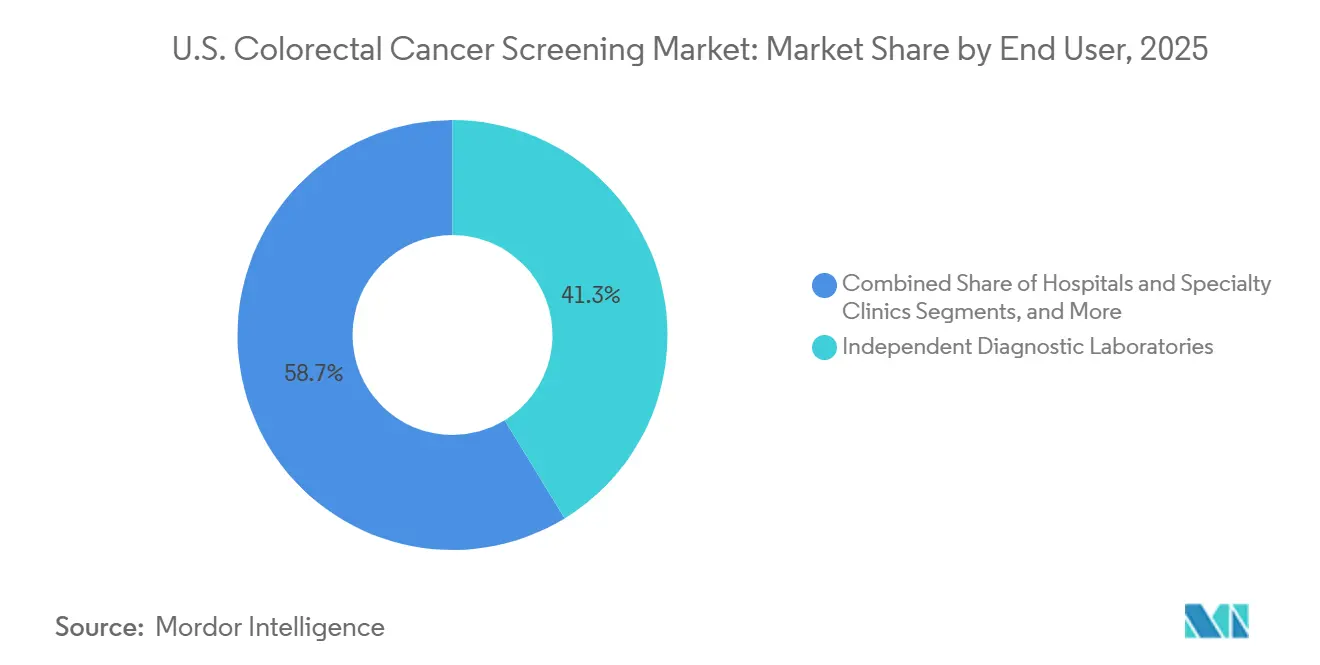

- Nach Endnutzer hielten unabhängige Diagnoselabore im Jahr 2025 einen Anteil von 41,25 %, während Krankenhäuser und Fachkliniken mit einer CAGR von 8,77 % bis 2031 das stärkste Wachstum verzeichnen dürften.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im US-amerikanischen Markt für Darmkrebsvorsorge

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Erhöhte Vorsorgeberechtigung nach Ausweitung auf das Alter ab 45 Jahren | +2.0% | National, mit frühen Gewinnen in Bundesstaaten mit hoher Medicaid-Ausdehnungsabdeckung, einschließlich Kalifornien, New York und Florida | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Akzeptanz nicht-invasiver Vorsorgewege | +1.7% | National, mit beschleunigter Akzeptanz in ländlichen und unterversorgten Gebieten im Süden und Mittleren Westen | Kurzfristig (≤ 2 Jahre), Mittelfristig (2–4 Jahre) |

| Präferenz der Kostenträger für Früherkennung und geringere nachgelagerte Behandlungskosten | +1.2% | National, am stärksten in Medicare Advantage und wertorientierten Versorgungsnetzwerken | Mittelfristig (2–4 Jahre) |

| Von der FDA unterstützte Innovation bei blutbasierten Tests und Stuhl-RNA-Tests | +1.3% | National, mit konzentrierter Akzeptanz in Bundesstaaten mit breiter Leitlinieneinhaltung | Mittelfristig (2–4 Jahre) |

| Ausweitung der CMS- und kommerziellen Abdeckung für zugelassene Tests | +1.4% | National, mit kurzfristiger Konzentration auf Medicare Part B-Leistungsempfänger im Alter von 45–85 Jahren | Kurzfristig (≤ 2 Jahre), Mittelfristig (2–4 Jahre) |

| Verlagerung des Arbeitsablaufs in der Primärversorgung hin zur Vorsorgedurchführung zu Hause | +0.8% | National, mit stärkerem Effekt in Primärversorgungsmärkten mit hohem Volumen wie Texas, Kalifornien und New York | Mittelfristig (2–4 Jahre), Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhöhte Vorsorgeberechtigung nach Ausweitung auf das Alter ab 45 Jahren

Die Ausweitung der Routinevorsorge auf Personen im Alter von 45–49 Jahren hat die anspruchsberechtigte Bevölkerung im US-amerikanischen Markt für Darmkrebsvorsorge erheblich vergrößert. Zwischen 2019 und 2024 stiegen die Vorsorgeuntersuchungen für diese Altersgruppe um 62 %, wobei ihr Anteil an den Gesamtvorsorgeuntersuchungen von 2,9 % auf 17,8 % stieg. Die monatlichen Vorsorgeuntersuchungen für die Altersgruppe 45–49 Jahre stiegen um 955 %, verglichen mit einem Anstieg von 46 % bei Erwachsenen im Alter von 50–75 Jahren.[2]American Cancer Society, „American Cancer Society aktualisiert Leitlinie zur Darmkrebsvorsorge, wesentliche Änderungen betonen blutbasierte und Stuhltest-Optionen für zu Hause”, PRNewswire, prnewswire.com Diese jüngere demografische Gruppe, die größtenteils berufstätig und kommerziell versichert ist, verbessert die Erstattungsqualität über alle Testkategorien hinweg. Trotz dieses Wachstums liegt die Vorsorgedurchdringung für die Altersgruppe 45–49 Jahre noch unter der älterer Erwachsener, was Raum für weitere Marktexpansion lässt. Darmkrebs ist heute die häufigste krebsbedingte Todesursache bei Männern unter 50 Jahren und die zweithäufigste bei Frauen unter 50 Jahren, was Bemühungen zur Früherkennung durch Arbeitgeberpläne und Aufklärungsprogramme vorantreibt.

Zunehmende Akzeptanz nicht-invasiver Vorsorgewege

Der Wandel hin zu nicht-invasiven Tests verändert den US-amerikanischen Markt für Darmkrebsvorsorge, indem Zugang und Abschluss priorisiert werden. Stuhlbasierte Tests haben breite Akzeptanz gefunden, wobei Exact Sciences über 20 Millionen kumulative Anwendungen von Cologuard und Cologuard Plus berichtet und für 2025 einen Vorsorgeerlös von 2,53 Milliarden USD generiert hat, was einem Anstieg von 20,2 % gegenüber dem Vorjahr entspricht. Cologuard Plus reduzierte falsch-positive Ergebnisse um nahezu 40 %, was klinische Arbeitsabläufe verbesserte und den Nachsorgeaufwand verringerte.[3]Exact Sciences Corporation, „Exact Sciences gibt Rekordergebnisse für das vierte Quartal und das Gesamtjahr 2025 bekannt”, BusinessWire, businesswire.com Die Probenentnahme zu Hause beseitigt Hindernisse wie Terminplanung und Anreise und verschafft Anbietern mit optimierter Logistik einen Wettbewerbsvorteil. Mit zunehmender Akzeptanz nicht-invasiver Verfahren wird ein effektives Nachsorgemanagement entscheidend, um sicherzustellen, dass positiv getestete Patienten zur bestätigenden Koloskopie weitergeleitet werden.

Von der FDA unterstützte Innovation bei blutbasierten Tests und Stuhl-RNA-Tests

Behördliche Zulassungen treiben Innovationen im US-amerikanischen Markt für Darmkrebsvorsorge voran. Die FDA genehmigte im Juli 2024 Guardant Healths Shield, den ersten blutbasierten Test für die primäre Darmkrebsvorsorge, und setzte damit einen Maßstab für künftige Marktteilnehmer. Geneoscopys ColoSense, der erste von der FDA zugelassene nicht-invasive multitarget-Stuhl-RNA-Test, erweiterte die Vorsorgeoptionen über FIT, gFOBT, DNA-basierte Stuhltests und Koloskopie hinaus. Freenomes SimpleScreen CRC, der im August 2025 bei der FDA eingereicht wurde, sowie Abbotts Einstieg in stuhl- und blutbasierte Vorsorge diversifizieren den Markt weiter. Innovationen konzentrieren sich nun auf molekulare Ansätze, die Akzeptanz und klinische Glaubwürdigkeit verbessern.

Ausweitung der CMS- und kommerziellen Abdeckung für zugelassene Tests

Abdeckungsrichtlinien beschleunigen das Wachstum im US-amerikanischen Markt für Darmkrebsvorsorge, indem sie neueren Tests die Skalierung ermöglichen. Medicare begann ab dem 1. Januar 2025 mit der Abdeckung der CT-Kolonographie als Vorsorgemöglichkeit und bietet eine Abdeckung alle 60 Monate für Patienten mit durchschnittlichem Risiko ab 45 Jahren sowie eine Abdeckung alle 24 Monate für Hochrisikopatienten. Eine breitere Abdeckung unterstützt die Früherkennung, verringert die Behandlungsbelastung und steht im Einklang mit wertorientierten Versorgungsmodellen. Da mehr Tests regulatorische und leitlinienbasierte Unterstützung erhalten, wird die Abdeckungsbreite ihre Skalierbarkeit im Markt bestimmen.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Abbruch der Folgekoloskopie nach positivem nicht-invasivem Test | -1.1% | National, am ausgeprägtesten in ländlichen Märkten und in Gemeinschaften mit Medicaid oder ohne Krankenversicherung | Kurzfristig (≤ 2 Jahre), Mittelfristig (2–4 Jahre) |

| Sensitivitätslücke für präkanzeröse Läsionen bei blutbasierten Tests | -0.8% | National, mit stärkerem Einfluss bei Bevölkerungsgruppen im Medicare-Alter, bei denen Abdeckungsentscheidungen eng an Evidenzschwellen geknüpft sind | Mittelfristig (2–4 Jahre) |

| Hohe Kosten und Abdeckungsreibung bei neueren Modalitäten | -0.9% | National, mit stärkerem Druck in Bundesstaaten ohne Medicaid-Ausweitung und in Arbeitgeberplänen mit restriktivem Abdeckungsdesign | Kurzfristig (≤ 2 Jahre), Mittelfristig (2–4 Jahre) |

| Patientenpräferenz für bestehende Koloskopienetzwerke | -0.6% | Regional, am stärksten in städtischen Märkten mit etablierten gastroenterologischen Praxisnetzwerken im Nordosten und Mittelatlantik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Abbruch der Folgekoloskopie nach positivem nicht-invasivem Test

Die Folgeuntersuchungsraten nach positiven nicht-invasiven Testergebnissen verdeutlichen eine kritische Lücke im US-amerikanischen Markt für Darmkrebsvorsorge. In 38 Gesundheitssystemen schlossen nur 47,9 % der Patienten mit abnormalen stuhlbasierten Ergebnissen innerhalb von sechs Monaten eine Koloskopie ab, wobei die Raten zwischen 13,1 % und 66,9 % lagen. Eine Analyse der Optum-Datenbank zeigte lediglich eine Folgerate von 43,3 % innerhalb von 90 Tagen, die die American Academy of Family Physicians als nicht vereinbar mit klinischen Vorsorgeempfehlungen einstufte. Eine Studie aus dem Jahr 2026 im Journal of General Internal Medicine zeigte, dass strukturierte Kontaktaufnahme eine Koloskopie-Abschlussrate von 59,6 % innerhalb von 180 Tagen erreichen kann. Dies zeigt, dass die Herausforderung nicht nur in der Zurückhaltung der Patienten liegt, sondern auch im Übergang von Vorsorgeuntersuchungsergebnissen zur Terminplanung und Durchführung. Niedrige diagnostische Abschlussraten beeinträchtigen den kommerziellen Wert von Vorsorge-Kits und verringern das Vertrauen der Kostenträger.

Sensitivitätslücke für präkanzeröse Läsionen bei blutbasierten Tests

Blutbasierte Tests haben die Akzeptanz im US-amerikanischen Markt für Darmkrebsvorsorge verbessert, stehen jedoch vor einer erheblichen klinischen Einschränkung. Die American Society for Gastrointestinal Endoscopy berichtete, dass der Shield-Test nur 13 % der fortgeschrittenen präkanzerösen Läsionen erkannte, was hinter der erforderlichen Sensitivität zurückbleibt, um mit etablierten Präventionsmethoden zu konkurrieren. Eine vergleichende Studie aus dem Jahr 2025 ergab, dass Bluttests, die aktuelle CMS-Schwellenwerte erfüllen, die Darmkrebsinzidenz um 40 % und die Sterblichkeit um 52 % reduzierten, während multitarget-Stuhl-DNA-Tests und jährliche FIT-Tests eine Reduktion der Inzidenz um 68 % bis 79 % erzielten. Die USPSTF hat keine A- oder B-Empfehlung für blutbasierte Vorsorge ausgesprochen, was deren kommerzielle Abdeckung im Rahmen der Präventivversorgung einschränkt. Blutbasierte Methoden könnten tragfähiger werden, wenn die Sensitivität für fortgeschrittene präkanzeröse Läsionen bei wettbewerbsfähigen Preisen 40 % übersteigt, bleiben aber eher eine Ergänzung als ein Ersatz für Stuhltests oder Koloskopie.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Testtyp: Nicht-invasive Optionen expandieren, während die Koloskopie eine strukturelle Rolle behält

Im Jahr 2025 entfielen 45,95 % des US-amerikanischen Marktes für Darmkrebsvorsorge auf Koloskopievorsorgeuntersuchungen, die ihre Position als führende Testkategorie behaupteten. Ihre doppelte Funktion als primäre Vorsorgemethode und als Folgeuntersuchung bei positiven nicht-invasiven Ergebnissen gewährleistet eine konstante Nachfrage. Während nicht-invasive Tests an Bedeutung gewinnen, bleibt die Koloskopie zentral für Bestätigung, Diagnose und Überwachung.

Stuhlbasierte Tests sollen von 2026 bis 2031 mit einer CAGR von 9,65 % wachsen, angetrieben durch breitere Abdeckung und verbesserte Produktleistung. Exact Sciences berichtete für 2025 einen Vorsorgeerlös von 2,53 Milliarden USD, ein Anstieg von 20,2 % gegenüber dem Vorjahr, was die wachsende Akzeptanz stuhlbasierter Tests unterstreicht. Cologuard Plus hat falsch-positive Ergebnisse um nahezu 40 % reduziert und damit die Arbeitsablaufeffizienz verbessert. Blutbasierte Vorsorgeuntersuchungen wie Shield gewinnen Aufmerksamkeit, stehen jedoch aufgrund von Evidenzanforderungen und uneinheitlicher Versicherungsabdeckung vor Akzeptanzherausforderungen. Die CT-Kolonographie hat durch die Medicare-Abdeckung an Dynamik gewonnen, während die flexible Sigmoidoskopie auf spezifische klinische Umgebungen beschränkt bleibt.

Nach Technologie: Etablierte Stuhlmethoden bilden die Basis, während molekulare Plattformen an Boden gewinnen

FIT- und gFOBT-Tests hielten im Jahr 2025 einen Marktanteil von 32,65 %, gestützt durch ihre klinische Geschichte, Versicherungsabdeckung und Kosteneffizienz. Ihre Einfachheit macht sie für routinemäßige Primärversorgung und öffentliche Vorsorge-Arbeitsabläufe geeignet. Per Post versandte FIT-Kits erreichten eine Abschlussrate von 26,2 % bei neu anspruchsberechtigten Erwachsenen im Alter von 45–49 Jahren, was die Bedeutung direkter Kontaktaufnahme unterstreicht. Multitarget-Stuhl-DNA-Tests mit einer Adhärenzrate von 71,3 % gegenüber 32,1 % bei FIT zeigen einen verhaltensbezogenen Vorteil bei der Überwindung von Engagementhindernissen.

Zellfreie DNA und methylierungsbasierte Assays sollen von 2026 bis 2031 mit einer CAGR von 8,55 % wachsen, angetrieben durch Fortschritte bei blutbasierter Vorsorge und Plattformentwicklung. Guardant erweiterte die Verfügbarkeit von Shield über Quest Diagnostics und verbesserte so den Zugang für Ärzte. Stuhl-RNA-Assays gewannen an Bedeutung, nachdem ColoSense die FDA-Zulassung erhielt und 2026 von der American Cancer Society als bevorzugte Option anerkannt wurde. Der Wettbewerb bei blutbasierter Vorsorge verschärft sich mit dem Eintritt neuer Plattformen in den Markt. Bildgebungs- und endoskopische Technologien bleiben entscheidend, wobei Olympus eine Verbesserung der Adenomerkennungsrate um 7,3 % mit seinem CADDIE-KI-System berichtet.

Nach Endnutzer: Labornetzwerke führen das aktuelle Volumen an, während Krankenhäuser schneller an Dynamik gewinnen

Unabhängige Diagnoselabore hielten im Jahr 2025 einen Marktanteil von 41,25 % und profitierten vom zentralisierten Verarbeitungsmodell, das Stuhl-DNA-, Stuhl-RNA- und blutbasierte Tests unterstützt. Guardants Zusammenarbeit mit Quest Diagnostics verband Shield mit einem umfangreichen Netzwerk von Ärzten, Krankenhäusern und Patientenservicezentren und stärkte dieses Modell weiter.

Krankenhäuser und Fachkliniken sind das am schnellsten wachsende Segment mit einer CAGR von 8,77 % von 2026 bis 2031. Ihre Rolle erweitert sich aufgrund von KI-gestützten Koloskopiesystemen, krankenhausbasierten Ärztenetzen und der Medicare-Abdeckung der CT-Kolonographie, die 108,68 USD für die professionelle Komponente und 699,98 USD global für Bildgebungszentren erstattet. Krankenhäuser sind entscheidend für die diagnostische Auflösung und das Polypenmanagement nach positiven nicht-invasiven Ergebnissen, während ambulante chirurgische Zentren für Überwachungs- und diagnostische Koloskopien relevant bleiben.

Geografische Analyse

Der US-amerikanische Markt für Darmkrebsvorsorge wird durch staatliche Richtlinien, Anbieterzugang, Kostenträgermix und Vorsorgeaufklärung beeinflusst, anstatt durch internationale Handelsmuster. Der Nordosten weist aufgrund dichter Spezialistennetzwerke, höherer kommerzieller Versicherungsdurchdringung und etablierter öffentlicher Gesundheitssysteme eine stärkere Vorsorge-Reife auf, die eine konsistente Patientennachsorge gewährleistet. Bundesstaaten wie New York, Massachusetts und New Jersey sind gut positioniert, um neuere molekulare Tests einzuführen und gleichzeitig die prozedurale Kapazität aufrechtzuerhalten.

Westliche Märkte, insbesondere Kalifornien, sind wichtige Wachstumsbereiche für nicht-invasive Tests aufgrund der Medicaid-Ausweitung, umfangreicher Primärversorgungsnetzwerke und kommunaler Gesundheitsprogramme, die mit per Post versandten und häuslichen Vorsorgewegen übereinstimmen. Der Markt profitiert auch von standardisiertem Zugang zu neueren Modalitäten durch öffentliche Abdeckung, wobei ColoSense von 19 staatlichen Medicaid-Programmen abgedeckt wird, darunter Kalifornien, Florida, Texas und New York. Diese breite Abdeckung erweitert den Zugang über kommerzielle Bevölkerungsgruppen hinaus, stärkt das Vertrauen der Ärzte und positioniert bevölkerungsreiche Bundesstaaten als frühe Nachfragezentren für neue Tests, die in die Routineanwendung übergehen.

Bundesstaaten im Mittleren Westen nutzen starke Primärversorgungsnetzwerke und die Nähe zu wichtigen Labor- und Diagnoseinfrastrukturen, die mit führenden Herstellern verbunden sind. Bundesstaaten wie Wisconsin und Ohio passen gut zu wertorientierten Versorgungsprogrammen, die postalische Kontaktaufnahme, zentralisierte Laborverarbeitung und Compliance-Tracking betonen. Regionen mit besserer Navigations- und Erstattungsausrichtung wandeln Anspruchsberechtigung effektiver in abgeschlossene Vorsorgeuntersuchungen um als solche, die auf passive Überweisungsabläufe angewiesen sind. Das künftige Wachstum im US-amerikanischen Markt für Darmkrebsvorsorge wird sowohl von Produkteinführungen als auch von der gerechten Verbesserung des Zugangs und der Nachsorgesysteme in den einzelnen Bundesstaaten abhängen.

Wettbewerbslandschaft

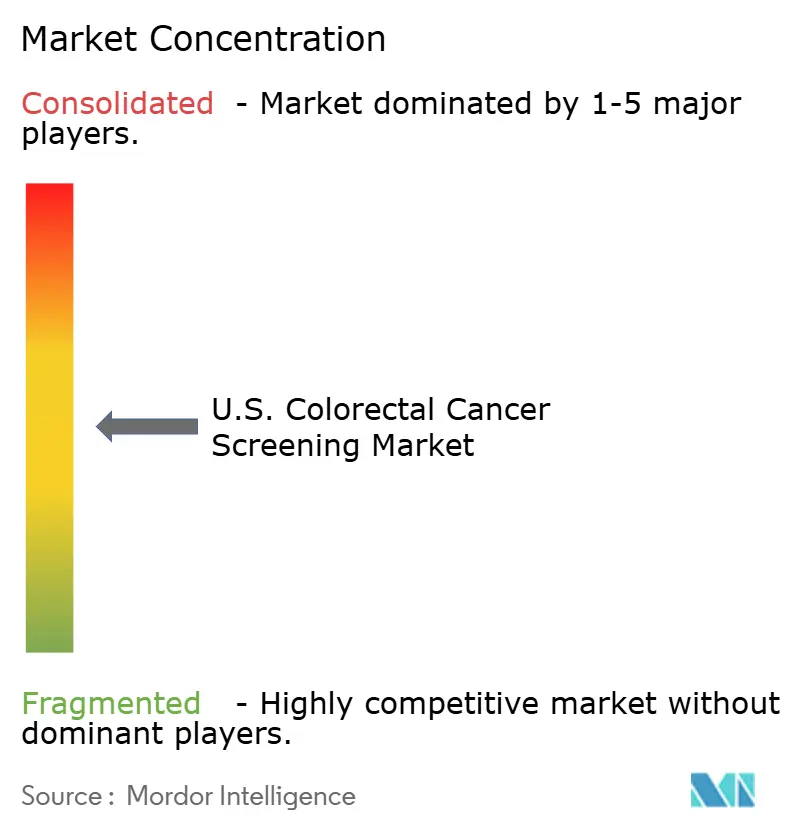

Der US-amerikanische Markt für Darmkrebsvorsorge ist an der Spitze mäßig konzentriert, bleibt jedoch über Testtechnologien, Versorgungsumgebungen und Laborkanäle hinweg fragmentiert. Abbott stärkte seine Position erheblich durch die Übernahme von Exact Sciences im März 2026 und konsolidierte damit 2,53 Milliarden USD an jährlichem Darmkrebsvorsorgeerlös und etablierte die breiteste stuhlbasierte Plattform der Branche. Guardant Health führt die Kategorie der blutbasierten Vorsorge mit Shield an, während Quest Diagnostics und Laboratory Corporation of America starke Positionen als Kanalpartner aufgrund ihrer Kontrolle über den Arztzugang, die Probenhandhabung und Laborservicebeziehungen behaupten.

Jüngste strategische Schritte verdeutlichen Bemühungen zur Sicherung von Wettbewerbsvorteilen. Abbotts Übernahme von Exact Sciences integrierte Cologuard, Cologuard Plus und künftige blutbasierte Optionen unter einer einheitlichen Plattformstrategie. Guardant erweiterte die Reichweite von Shield über Quest Diagnostics und erhielt Zugang zu rund 650.000 Arztkonten, 2.000 Patientenservicezentren und 6.000 Phlebotomisten in Praxen. Olympus validierte die KI-gestützte Läsionserkennung durch die EAGLE-Studie, die eine Verbesserung der Adenomerkennungsrate um 7,3 % ohne Beeinträchtigung des Arbeitsablaufs in einer multizentrischen randomisierten Studie demonstrierte.

Chancen bestehen weiterhin bei der Erkennung fortgeschrittener präkanzeröser Läsionen und der Nachsorgeinfrastruktur. Blutbasierte Tests haben die Patientenakzeptanz verbessert, aber ihr breiterer Erfolg hängt davon ab, eine höhere Läsionssensitivität zu erreichen, um das Vertrauen der Kostenträger und die Aufnahme in Leitlinien zu gewinnen. Die operative Umsetzung ist entscheidend, da strukturierte Kontaktaufnahme eine Folgekoloskopie-Abschlussrate von 59,6 % innerhalb von 180 Tagen nach einem positiven Stuhltest erreichte, verglichen mit 43,3 % innerhalb von 90 Tagen in passiven Versorgungsumgebungen. Der US-amerikanische Markt für Darmkrebsvorsorge belohnt Unternehmen, die wissenschaftliche Glaubwürdigkeit, umfangreiche Kanalreichweite und effektive Versorgungskoordination kombinieren, und gewährleistet ein wettbewerbsfähiges Umfeld trotz Konsolidierung unter den großen Marktteilnehmern.

Führende Unternehmen im US-amerikanischen Markt für Darmkrebsvorsorge

F. Hoffmann-La Roche Ltd

Olympus Corporation

Siemens Healthineers AG

Guardant Health, Inc.

Abbott Laboratories

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Die American Cancer Society erweiterte ihre Leitlinien zur Darmkrebsvorsorge um blutbasierte Tests wie Shield sowie zwei neuere stuhlbasierte Optionen: das aktualisierte mt-sDNA (Cologuard Plus) und mt-sRNA (ColoSense). Diese Aktualisierung gilt für Erwachsene mit durchschnittlichem Risiko ab 45 Jahren.

- Mai 2026: Freenomes SimpleScreen CRC, ein blutbasierter Test, wurde in die aktualisierte ACS-Leitlinie aufgenommen. Der Test wurde im August 2025 bei der FDA eingereicht, und Abbott behielt die US-amerikanischen Vermarktungsrechte.

- März 2026: Guardant Health erweiterte in Partnerschaft mit Quest Diagnostics die Verfügbarkeit seines Shield-Tests. Diese Zusammenarbeit bietet Ärzten Zugang über rund 650.000 Arztkonten, 2.000 Patientenservicezentren und 6.000 Phlebotomisten in Praxen.

- Februar 2026: Olympus berichtete Ergebnisse aus der EAGLE-Studie und demonstrierte eine Verbesserung der Adenomerkennungsrate um 7,3 %. Dieser Fortschritt wurde bei über 800 Patienten beobachtet, die sein cloudbasiertes CADDIE-KI-System während Koloskopien nutzten.

Berichtsumfang des US-amerikanischen Marktes für Darmkrebsvorsorge

Gemäß dem Berichtsumfang wird Darmkrebsvorsorge als der Prozess der Untersuchung asymptomatischer Personen definiert, um Darmkrebs im Frühstadium oder präkanzeröse Wucherungen, sogenannte Polypen, zu erkennen. Das primäre Ziel ist Prävention und frühzeitige Intervention; das Auffinden und Entfernen von Polypen, bevor sie sich zu Krebs entwickeln, kann die Entstehung der Krankheit vollständig verhindern.

Der US-amerikanische Markt für Darmkrebsvorsorge ist nach Testtyp, Technologie und Endnutzer segmentiert. Nach Testtyp umfasst der Markt stuhlbasierte Tests, kolonoskopiebasierte Vorsorge, blutbasierte Vorsorgetests, CT-Kolonographie und flexible Sigmoidoskopie. Nach Technologie ist der Markt in FIT und gFOBT, multitarget-Stuhl-DNA, zellfreie DNA und methylierungsbasierte Assays, Stuhl-RNA-Assays sowie Bildgebungs- und endoskopische Systeme segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser und Fachkliniken, unabhängige Diagnoselabore, ambulante chirurgische Zentren sowie Primärversorgung und Arztpraxen kategorisiert. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Stuhlbasierte Tests |

| Kolonoskopiebasierte Vorsorge |

| Blutbasierte Vorsorgetests |

| CT-Kolonographie |

| Flexible Sigmoidoskopie |

| FIT und gFOBT |

| Multitarget-Stuhl-DNA |

| Zellfreie DNA und methylierungsbasierte Assays |

| Stuhl-RNA-Assays |

| Bildgebungs- und endoskopische Systeme |

| Krankenhäuser und Fachkliniken |

| Unabhängige Diagnoselabore |

| Ambulante chirurgische Zentren |

| Primärversorgung und Arztpraxen |

| Nach Testtyp | Stuhlbasierte Tests |

| Kolonoskopiebasierte Vorsorge | |

| Blutbasierte Vorsorgetests | |

| CT-Kolonographie | |

| Flexible Sigmoidoskopie | |

| Nach Technologie | FIT und gFOBT |

| Multitarget-Stuhl-DNA | |

| Zellfreie DNA und methylierungsbasierte Assays | |

| Stuhl-RNA-Assays | |

| Bildgebungs- und endoskopische Systeme | |

| Nach Endnutzer | Krankenhäuser und Fachkliniken |

| Unabhängige Diagnoselabore | |

| Ambulante chirurgische Zentren | |

| Primärversorgung und Arztpraxen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Markt für Darmkrebsvorsorge im Jahr 2026?

Der US-amerikanische Markt für Darmkrebsvorsorge wird im Jahr 2026 auf 6,93 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 7,65 % einen Wert von 10,02 Milliarden USD erreichen.

Was treibt das Wachstum der Darmkrebsvorsorge in den USA bis 2031 an?

Das Wachstum wird durch eine frühere Vorsorgeberechtigung, eine breitere Nutzung nicht-invasiver Tests, von der FDA unterstützte Innovationen bei Blut- und Stuhl-RNA-Tests sowie eine breitere Medicare-Abdeckung für zugelassene Vorsorgeoptionen unterstützt.

Welcher Testtyp wächst in der Darmkrebsvorsorge in den Vereinigten Staaten am schnellsten?

Stuhlbasierte Tests sind der am schnellsten wachsende Testtyp mit einer prognostizierten CAGR von 9,65 % im Zeitraum 2026–2031, unterstützt durch häusliche Probenentnahme und verbesserte Assay-Leistung.

Welches Technologiesegment führt die aktuelle Nachfrage nach Darmkrebsvorsorge an?

FIT und gFOBT hielten im Jahr 2025 den größten Technologieanteil von 32,65 %, da sie kostengünstig, breit abgedeckt und einfach über Primärversorgung und Aufklärungsprogramme einsetzbar bleiben.

Warum führen unabhängige Diagnoselabore unter den Endnutzern?

Unabhängige Diagnoselabore hielten im Jahr 2025 einen Anteil von 41,25 %, da häusliche Stuhl- und Bluttestrouten die Probenverarbeitung an zentralisierte Hochdurchsatz-Labornetzwerke weiterleiten.

Was ist die größte Herausforderung für neuere blutbasierte Darmkrebstests?

Das Hauptproblem ist die geringere Sensitivität für fortgeschrittene präkanzeröse Läsionen, was das Vertrauen der Kostenträger und eine breitere Leitlinienunterstützung einschränkt, obwohl Bluttests die Patientenakzeptanz verbessern.

Seite zuletzt aktualisiert am: