Marktgröße und Marktanteil für Dermale Toxizitätstests

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.16 Milliarden US-Dollar |

| Marktgröße (2031) | 2.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.47% CAGR |

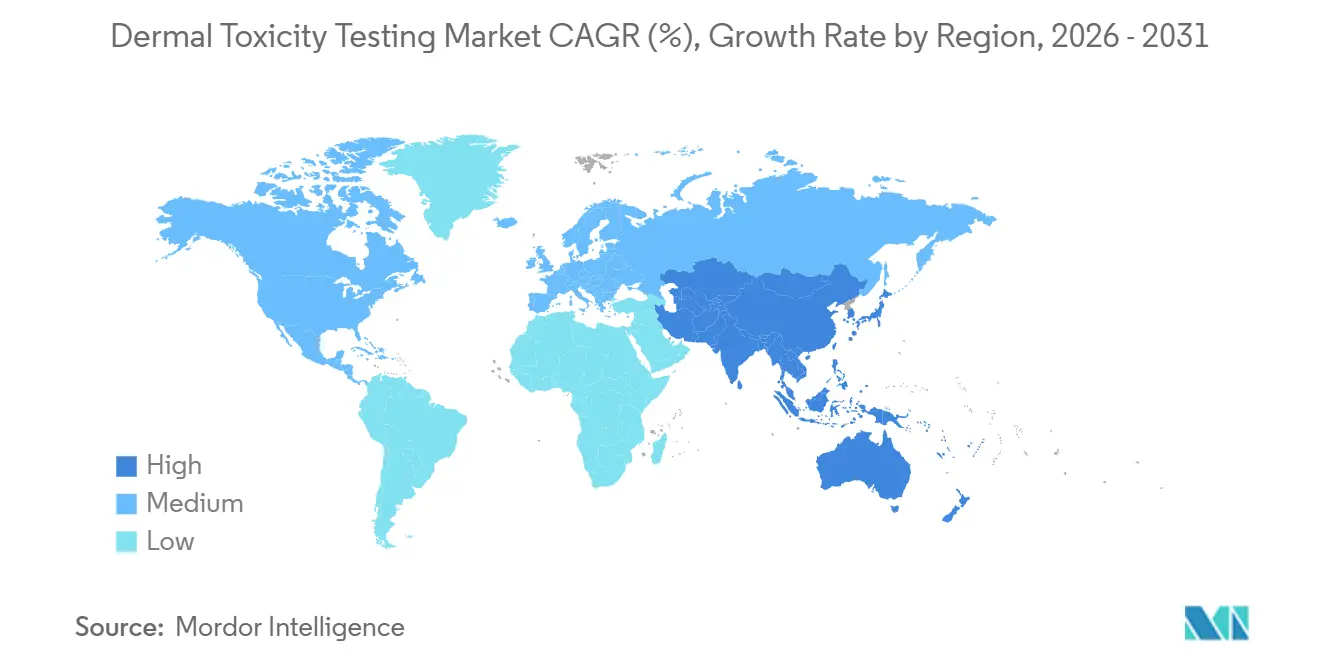

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Dermale Toxizitätstests von Mordor Intelligence

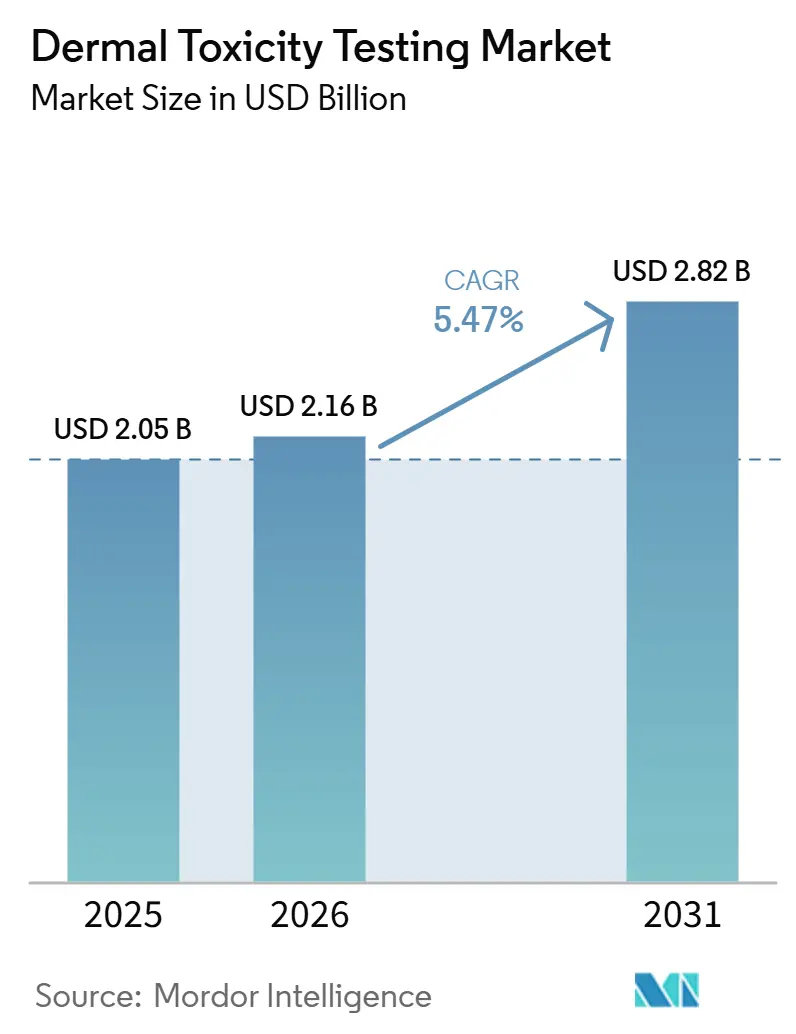

Das Marktvolumen für dermale Toxizitätstests wird für 2025 auf 2,05 Milliarden USD, für 2026 auf 2,16 Milliarden USD geschätzt und soll bis 2031 2,82 Milliarden USD erreichen, mit einem CAGR von 5,47 % von 2026 bis 2031.

Verstärkter regulatorischer Druck für tierversuchsfreie Sicherheitsdaten, die rasche Validierung rekonstruierter menschlicher Epidermissysteme (RHE) sowie Durchbrüche bei KI-gestützten In-silico-Modellen bilden gemeinsam die Grundlage dieser Expansion. Zunehmende ESG-Vorgaben steigern die Ausgaben bei führenden Kosmetikunternehmen, die das Label „ohne Tierversuche” anstreben, während pharmazeutische Auftraggeber Pilotprogramme beschleunigen, nachdem der Fahrplan der FDA vom April 2025 Einreichungen auf Basis neuer Ansatzmethoden (NAMs) vereinfacht hat. Nordamerika behauptet Vorteile als Erstanwender durch ein dichtes Netz an Auftragsforschungsorganisationen (CROs) und Risikokapitalfinanzierung, während Asien-Pazifik die stärksten Umsatzzuwächse verzeichnet, da chinesische und japanische Regulierungsbehörden Leitlinien für alternative Testmethoden kodifizieren. Die Wettbewerbsintensität steigt, da etablierte Unternehmen Bioprinting- und Rechenmodule hinzufügen, und die Validierungshürden bleiben hoch, da OECD-Ringtestergebnisse mehr als 40 nationale Behörden befriedigen müssen.

Wichtigste Erkenntnisse des Berichts

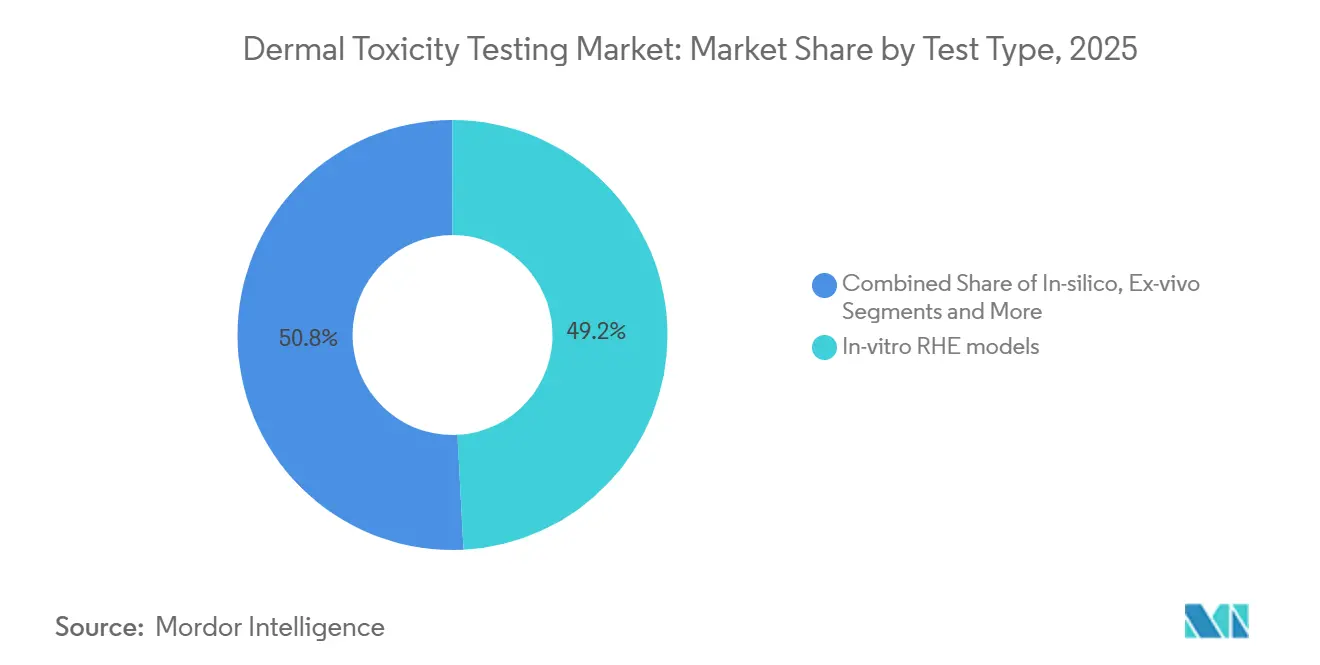

- Nach Testtyp erfassten In-vitro-Modelle mit rekonstruierter menschlicher Epidermis im Jahr 2025 einen Marktanteil von 49,19 % am Markt für dermale Toxizitätstests, während In-silico-Rechenmethoden bis 2031 einen CAGR von 5,62 % erzielen sollen.

- Nach Toxizitätsendpunkt erfasste Hautreizung im Jahr 2025 einen Marktanteil von 37,66 % am Markt für dermale Toxizitätstests, während dermale Sensibilisierung bis 2031 einen CAGR von 6,09 % erzielen soll.

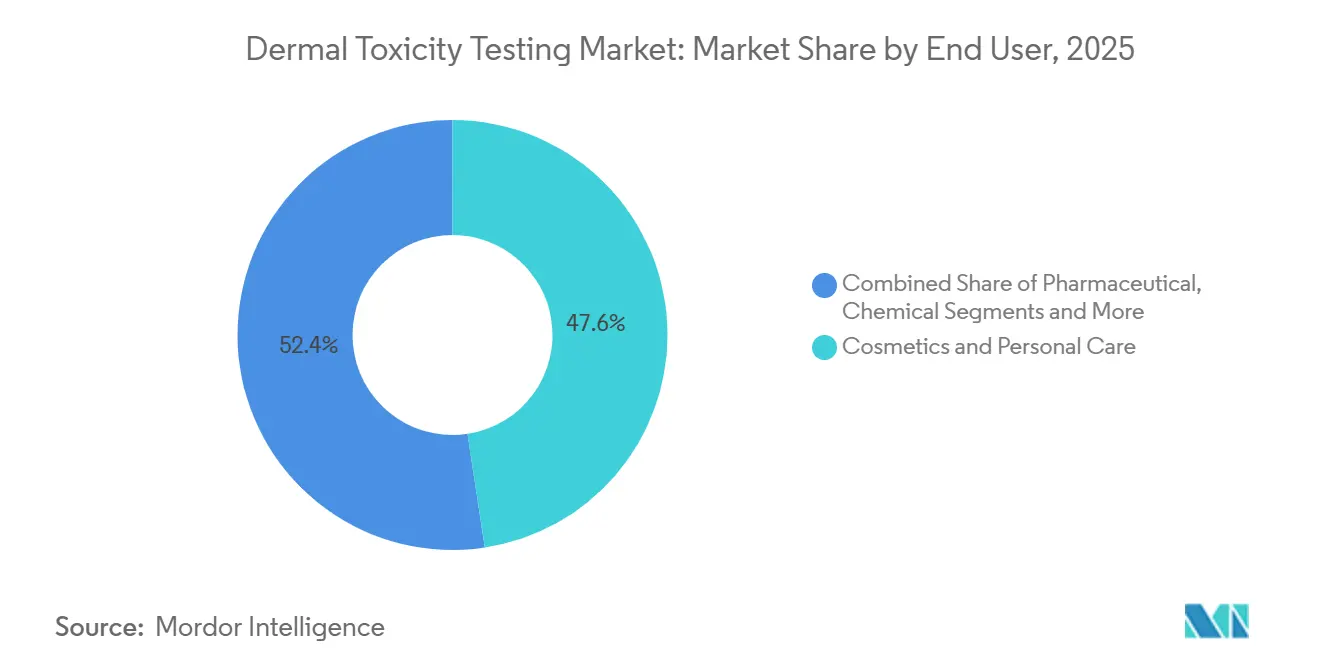

- Nach Endnutzer entfielen auf Kosmetik und Körperpflege im Jahr 2025 ein Anteil von 47,69 % am Marktvolumen für dermale Toxizitätstests, während pharmazeutische und Biotechnologieunternehmen bis 2031 mit einem CAGR von 6,04 % wachsen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 42,68 %; Asien-Pazifik ist auf dem Weg, bis 2031 mit einem CAGR von 6,20 % zu wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Dermale Toxizitätstests

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Verbote von Tierversuchen in der Kosmetik | +2.10% | Global (EU und Nordamerika führend) | Mittelfristig (2–4 Jahre) |

| Beschleunigte Akzeptanz von In-vitro- und In-silico-Tests durch FDA und OECD | +1.80% | Global (Nordamerika und Europa) | Kurzfristig (≤ 2 Jahre) |

| Wachstum von biogedruckten dreidimensionalen menschlichen Hautmodellen | +1.40% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte hochauflösende Bildgebung für Reizungsscreenings | +1.20% | Globale Technologiezentren | Langfristig (≥ 4 Jahre) |

| Wachsende dermatologische Arzneimittelpipeline erfordert frühe dermale Sicherheitsprüfung | +0.90% | Globale Pharmacluster | Mittelfristig (2–4 Jahre) |

| ESG-getriebene Nachfrage nach tierversuchsfreien Produktansprüchen | +0.80% | Entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Verbote von Tierversuchen in der Kosmetik

Mehrere Rechtssysteme haben Verbote von Tierversuchen kodifiziert und damit eine strukturelle Nachfrageverschiebung zugunsten des Marktes für dermale Toxizitätstests ausgelöst. Zwölf US-Bundesstaaten hatten bis 2024 umfassende Verbote durchgesetzt, was das jahrzehntealte Vermarktungsverbot der Europäischen Union widerspiegelt.[1]Animal Law Info, "Gesetze zum Verbot von Kosmetiktests an Tieren," animallaw.info Das kanadische Gesetz vom Dezember 2023 setzte den Schwung in ganz Nordamerika fort. Der regulatorische Fokus erstreckt sich nun auf Chemikalien und Pharmazeutika; die US-amerikanische Umweltschutzbehörde (EPA) hatte bis Ende 2024 140 alternative Methoden für dermale Endpunkte zugelassen, und der Fahrplan der FDA von 2025 fördert NAMs ausdrücklich im Rahmen von Anträgen auf Genehmigung klinischer Prüfungen (IND). Japan veröffentlichte 2024 Leitlinien zu nicht-tierischen Protokollen und bestätigte damit die Ausrichtung des Asien-Pazifik-Raums. Insgesamt erhöhen diese Maßnahmen das Compliance-Risiko für Unternehmen ohne NAM-Daten und lenken Testbudgets auf validierte In-vitro- und In-silico-Dienstleistungen um.

Beschleunigte Akzeptanz von In-vitro- und In-silico-Tests durch FDA und OECD

Der FDA-Fahrplan vom April 2025 „Roadmap to Reducing Animal Testing in Preclinical Safety Studies” befürwortet Organ-auf-Chip-Systeme, KI-basierte Modellierung und virtuelle Patientensimulationen und gewährt früh adoptierenden Unternehmen einen vereinfachten Prüfpfad.[2]National Law Review, "Navigating FDA's Proposed Guidance on AI and Non-Animal Models," natlawreview.com Die OECD hat 2024 Aktualisierungen der Testrichtlinien 497 und 496 beschleunigt und dabei Omics-basierte Messwerte und Datenaustauschrahmen integriert. Kanada veröffentlichte im September 2024 eine ergänzende Entwurfsstrategie im Rahmen des CEPA, die auf einen vollständigen Übergang zu NAMs bis 2035 abzielt. Eine schnellere Akzeptanz beseitigt einen historischen Engpass – die regulatorische Unsicherheit – und erhöht die Rendite auf Forschung und Entwicklung für Plattformanbieter, die im Markt für Dermale Toxizitätstests etabliert sind.

Wachstum von biogedruckten dreidimensionalen menschlichen Hautmodellen

Fortschritte im Bioprinting liefern Gewebekonstrukte mit Komplexität der extrazellulären Matrix und perfundierbarer Mikrovaskulatur, was die Lücke zwischen In-vitro- und In-vivo-Translation verringert. Forscher der Universität Graz demonstrierten im April 2025 dreidimensional gedruckte Haut mit lebenden Zellen und robusten mechanischen Eigenschaften.[3]Staff Writer, "3D-gedruckte Hautimitation mit lebenden Zellen könnte Tierversuche ersetzen," Phys.org, phys.org EPISKIN erweiterte sein SkinEthic RHE-Portfolio und fügte 2024 Formate mit Dermis und Hypodermis hinzu. Die FDA genehmigte ihre erste klinische Studie am Menschen mit einem biogedruckten Hautprodukt, was die regulatorische Bereitschaft zur Bewertung dreidimensionaler Gewebe für Sicherheitsscreenings signalisiert. Obwohl die Stückkosten hoch bleiben, beherbergt Nordamerika rund 75 aktive Bioprinting-Unternehmen, die Skalierungsinnovationen beschleunigen.

KI-gestützte hochauflösende Bildgebung für Reizungsscreenings

Algorithmen des maschinellen Lernens liefern nun eine Vorhersagegenauigkeit von 80 % für die Reizungsprofilierung mithilfe von LSTM-Netzwerken, die molekulare Deskriptoren analysieren. Die MolToxPred-Plattform erzielte eine AUROC von 87,76 % durch die Kombination von Random-Forest- und LightGBM-Klassifikatoren, was die Wettbewerbsvorteile von Algorithmus-Ensembles unterstreicht. Hochauflösende Bildgebungssysteme automatisieren die Zellmorphologieanalyse, komprimieren die Testzeiten von Wochen auf Tage und standardisieren die Ausgabe über globale Labornetzwerke. Der FDA-Fahrplan 2025 nennt KI-gestützte computergestützte Toxikologie als Priorität, doch müssen Entwickler eine detaillierte Modelldokumentation proportional zum Patientensicherheitsrisiko bereitstellen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Vorhersagekorrelation einiger In-vitro-Tests mit menschlichen Ergebnissen | -1.60% | Global, insbesondere die regulatorische Akzeptanz beeinflussend | Mittelfristig (2–4 Jahre) |

| Hohe Kapitalkosten für dreidimensionale Gewebekulturplattformen | -1.20% | Global, mit stärkeren Auswirkungen auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Zellkultur-Toxikologen in Schwellenmärkten | -0.80% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Fehlen harmonisierter globaler Regulierungsrichtlinien | -0.60% | Global, mit regionalen Unterschieden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Vorhersagekorrelation einiger In-vitro-Tests mit menschlichen Ergebnissen

Regulierungsbehörden bleiben vorsichtig, wenn Testergebnisse von klinischen Beobachtungen abweichen, insbesondere bei komplexen Endpunkten wie der dermalen Sensibilisierung, die angeborene und adaptive Immunität einschließt. Menschliche prädiktive Pflastertest-Datensätze zeigen eine Variabilität, die aktuelle RHE-Modelle nur schwer reproduzieren können. Die OECD verlangt vor der Genehmigung von Richtlinien mehrlaborige Ringtests, was die Vermarktungszeiträume verlängert. Kleinere Entwickler stehen vor hohen Finanzierungshürden, um diese Studien zu finanzieren. Die Integration von Omics-Analysen mit dreidimensionalen Geweben verspricht tiefere mechanistische Einblicke, doch werden Standardprotokolle noch harmonisiert.

Hohe Kapitalkosten für dreidimensionale Gewebekulturplattformen

Die Investitionskosten für Bioreaktoren, sterile Verarbeitungsanlagen und GMP-konforme Qualitätssysteme übersteigen das Budget vieler mittelgroßer Labore und schränken die NAM-Einführung auf wohlhabende multinationale Unternehmen ein. Charles River Laboratories schätzt, dass vollständig ausgestattete dreidimensionale Gewebeeinrichtungen Anlaufkosten von über 10 Millionen USD verursachen können. Darüber hinaus erhöhen Skalierungsherausforderungen bei der Aufrechterhaltung der Zellvitalität unter automatisierter Handhabung die Betriebskosten. Während die langfristige Wirtschaftlichkeit tierversuchsfreie Tests begünstigt, verzögert die kurzfristige Liquiditätsbelastung Investitionen, insbesondere in Schwellenmärkten, wo auch qualifizierte Arbeitskräfte knapp sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Testtyp: Dominanz von In-vitro mit rechnerischem Aufschwung

In-vitro-RHE-Systeme hielten 2025 den größten Anteil von 49,19 % am Markt für dermale Toxizitätstests, gestützt durch die Akzeptanz gemäß OECD TG 439 und TG 431. Das Marktvolumen für dermale Toxizitätstests bei RHE-Plattformen soll stetig wachsen, sobald die Validierungspipelines für vaskularisierte Konstrukte abgeschlossen sind. In-silico-Assays verzeichnen den schnellsten CAGR von 5,62 % bis 2031, angetrieben durch KI-Bibliotheken, die Millionen von Cheminformatik-Datensätzen verarbeiten.

Die Reife von RHE ist zum Teil auf seine reproduzierbaren Barrierefunktionsmetriken und die einfache Übertragung in GLP-Labore zurückzuführen. Iterative Verbesserungen – wie die Beschaffung von iPSC-abgeleiteten Keratinozyten – reduzieren Spendervariabilitätsrisiken und sichern unbegrenzte Zellbanken. Hybridstrategien, die schnelle In-silico-Screenings mit bestätigenden RHE-Tests kombinieren, verkürzen Entwicklungszyklen und senken Reagenzienkosten – ein attraktives Angebot für Unternehmen, die globale Portfolios skalieren. Dennoch stehen 3-D-biogedruckte Haut noch vor Durchsatzengpässen, die ihre kurzfristige Marktanteilsexpansion trotz überlegener physiologischer Relevanz begrenzen.

Die OECD-Anerkennung von Ex-vivo-Haut (MUG-hOSEC) festigt die Nischenanwendung für immunkompetente Assays. Die Einbeziehung hypodermaler Fettschichten erhöht die metabolische Genauigkeit und deckt tensidinduzierte Lipidstörungen auf, die in einfacheren Geweben nicht nachweisbar sind. Cheminformatik-Algorithmen erschließen parallel dazu prädiktive Toxikologie für neu auf den Markt kommende UV-Filter, bei denen empirische Daten rar sind. Diese doppelte Entwicklung – biologische Raffinesse und digitale Simulation – positioniert den Markt für dermale Toxizitätstests als integriertes Testökosystem statt als binäre Wahl zwischen Nass- und Trockenlaboren.

Nach Toxizitätsendpunkt: Reizung führt, während Sensibilisierung beschleunigt

Hautreizungsprotokolle trugen 2025 mit 37,66 % zum Umsatz bei und sicherten sich den größten Anteil am Marktvolumen für dermale Toxizitätstests, da jede Kosmetik- und Chemikalieneinreichung diesen Endpunkt vorschreibt. Dermale Sensibilisierung verzeichnet jedoch bis 2031 einen CAGR von 6,09 %, angetrieben durch den OECD-Adverse-Outcome-Pathway, der mehrere In-vitro- und In-silico-Einstiegspunkte eröffnet hat.

Herkömmliche Korrosionsassays liefern binäre Ergebnisse und zeigen daher moderates Wachstum. Phototoxizitätstests steigen allmählich an, da das Bewusstsein für UV-synergistische Reaktionen in den Sonnenschutz- und systemischen Arzneimittelmärkten zunimmt; Risikoabschätzungen der nächsten Generation für Benzophenon-4 unterstreichen, wie NAMs regulatorische Dossiers ohne Tiermodelle abschließen können. Plattformen für mehrere Endpunkte gewinnen an Beliebtheit: Ein einziges 3-D-Modell kann nun Reizung, Korrosion und vorläufige Absorption quantifizieren, wodurch der Probenverbrauch und die Analysezeit minimiert werden. Folglich stärken Anbieter, die Assays auf einheitlichen Plattformen multiplexen können, die Kundenbindung und wiederkehrende Umsätze im gesamten Markt für dermale Toxizitätstests.

Nach Endnutzer: Kosmetik weiterhin größtes Segment, Pharma gewinnt an Dynamik

Kosmetik- und Körperpflegehersteller behielten 2025 einen Umsatzanteil von 47,69 %, da EU- und bundesstaatliche Verbote den vollständigen Übergang zu NAMs erzwangen. Ihre frühe Einführung hat beträchtliche interne Labore aufgebaut, aber auch einen robusten Outsourcing-Kanal für Tier-2-Marken geschaffen. Pharmazeutische und Biotechnologieauftraggeber befinden sich zwar auf einem kleineren Niveau, sind aber auf einem Wachstumspfad von 6,04 % bis 2031, katalysiert durch die FDA-Leitlinie von 2025, die Organ-Chip-Daten für IND-Sicherheitsabschnitte ausdrücklich anerkennt.

Chemie- und Agrochemieunternehmen zeigen einen stetigen Ersatz von Draize- und Kaninchen-Reizungsassays, um REACH-Erneuerungen zu erfüllen. Auftragsforschungsorganisationen – SGS, Charles River, Eurofins – erweitern ihre NAM-Kapazitäten, um dem Nachfrageanstieg aus mehreren Sektoren gerecht zu werden, und investieren in globale GLP-Präsenzen, die Regulierungsbehörden beruhigen. ESG-gesteuerte Beschaffungsrichtlinien durchdringen nun Risikomatrizen auf Vorstandsebene; Unternehmen müssen tierversuchsfreie Tests dokumentieren, um Regalflächen bei großen Einzelhändlern zu sichern. Solche Drücke integrieren sich über Segmente hinweg und weben ein Adoptionsgefüge, das die Branche für dermale Toxizitätstests über den Nischenstatus hinaushebt.

Geografische Analyse

Nordamerikas Anteil von 42,68 % im Jahr 2025 spiegelt eine ausgereifte CRO-Landschaft, proaktive FDA-Haltungen und reichlich Risikokapital wider. Die Region beherbergt auch die dichteste Konzentration von Bioprinting-Start-ups, die eine kontinuierliche Pipeline fortschrittlicher Gewebeformate speisen. US-amerikanische Technologiezentren nutzen KI-Talente zur Verfeinerung von Toxizitätsalgorithmen, während Kanadas Kosmetikverbot von 2023 die NAM-Nachfrage weiter verankert.

Europa verzeichnet robustes Wachstum durch kollaborative Industrie-Akademie-Konsortien im Rahmen von Horizon-Förderprogrammen. Frankreich verankert einen Großteil der Lieferkette für Tissue Engineering, wobei die EPISKIN-Anlage in Lyon SkinEthic-RHE-Kits weltweit exportiert. Der Markt für dermale Toxizitätstests profitiert vom gegenseitigen Anerkennungsregime der EU, das die Übertragbarkeit von Tests zwischen Mitgliedstaaten ermöglicht und Doppeltestausgaben senkt.

Asien-Pazifik verzeichnet den schnellsten CAGR von 6,20 % bis 2031, da Regulierungsbehörden auf alternative Testnormen konvergieren. Chinas Bestimmungen vom Februar 2025 vereinfachen die Zulassung von Inhaltsstoffen über nicht-tierische Daten, während seine umfassenden Sicherheitsregeln vom Mai 2025 und die Umsetzungszeitpläne vom Juli inländische Labore dazu veranlassen, ihre Kapazitäten auszubauen. Japan holt öffentliches Feedback zu Aktualisierungen des Gesetzes zur Kontrolle chemischer Substanzen ein, die bis Ende 2025 fällig sind, und richtet sich damit an OECD-TG-Revisionen aus. Kapazitätsengpässe bestehen weiterhin; Ausbildungsprogramme für Zellkulturtoxikologen hinken der Nachfrage hinterher, was Möglichkeiten für Joint Ventures westlicher CROs schafft. Dennoch wird die steigende lokale Herstellung von RHE-Kits die Importabhängigkeit mäßigen und die Marktpräsenz für dermale Toxizitätstests in ganz Asien vertiefen.

Südamerika sowie der Nahe Osten und Afrika bleiben noch in der Anfangsphase. Brasilien fördert die regionale Einführung durch die Angleichung der ANVISA an OECD TG 439, aber fragmentierte Vorschriften behindern eine einheitliche Einführung. Länder des Golfkooperationsrats zeigen Interesse, insbesondere dort, wo Luxuskosmetikimporte eine tierversuchsfreie Zertifizierung erfordern. Technologietransferpartnerschaften und mobile Testeinheiten könnten Infrastrukturlücken schließen und schrittweise Umsätze generieren.

Wettbewerbslandschaft

Der Markt für dermale Toxizitätstests weist eine moderate Fragmentierung auf: Globale CROs (SGS, Charles River, Eurofins Scientific) verfügen über umfassende Dienstleistungsangebote für mehrere Endpunkte, während spezialisierte Gewebe- und KI-Entwickler Nischendifferenzierung kultivieren. Markteintrittsbarrieren umfassen hohe Validierungskosten, GLP-Akkreditierung und jahrzehntelange regulatorische Beziehungen. MatTek und EPISKIN behaupten ihre Führungsposition bei der kommerziellen Lieferung von RHE-Kits und nutzen proprietäre Zelllinien und die OECD-Aufnahme.

Strategische Allianzen intensivieren sich. L'Oréals 10-prozentiger Anteil an Galderma im August 2024 verbindet kosmezeutische Biologie mit klinischen Dermatologiepipelines und verstärkt die translationale Forschungsreichweite. CROs fusionieren oder übernehmen KI-Unternehmen, um die Wertschöpfungskette der digitalen Toxikologie zu erschließen; der Kauf von RealTime Laboratories durch US BioTek im März 2024 erweiterte die Diagnoseabdeckung und die geografische Reichweite. Start-ups wie MolToxPred lizenzieren Rechenmodule an etablierte Unternehmen ohne interne Datenwissenschaft und monetarisieren dies über Abonnementmodelle pro Verbindung.

Technologie-Roadmaps bevorzugen integrierte Plattformen, die Reizungs-, Sensibilisierungs- und Absorptionstests in einem einzigen Gewebekonstrukt durchführen und dabei Rohbilder in Cloud-KI-Dashboards einspeisen können. OECD-GLP- und ISO-9001-Zertifizierungen bleiben Marktvoraussetzungen und schaffen Compliance-Gräben, die den Marktanteil etablierter Unternehmen schützen. Weißer Fleck besteht weiterhin bei pädiatrischen Dermatologiemodellen, mikrobiominklusiven Häuten und genotypspezifischen Geweben, die mit der personalisierten Medizin übereinstimmen. Anbieter, die diese Lücken mit NAM-fähiger Validierung schließen, können in den nächsten fünf Jahren überdurchschnittliche Margen im Markt für dermale Toxizitätstests erzielen.

Marktführer in der Branche für Dermale Toxizitätstests

-

Eurofins Scientific

-

SGS SA

-

Charles River Laboratories

-

Labcorp Drug Development

-

Intertek Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Genoskin präsentierte neue Erkenntnisse auf der Jahrestagung der Gesellschaft für Toxikologie (SOT) 2026 und unterstrich die Wirksamkeit seiner HypoSkin-Ex-vivo-Menschenhautplattform als wegweisende menschenzentrierte neue Ansatzmethode (NAM) für proaktive Sicherheitsbewertungen.

- April 2025: Forscher der Technischen Universität Graz und des Vellore Institute of Technology entwickelten 3-D-gedruckte lebende Hautmodelle zum Testen kosmetischer Nanopartikel. Diese Modelle sind stabil, nicht-zytotoxisch und können Hautgewebe züchten und bieten damit eine praktikable Alternative zu Tierversuchen.

- Februar 2025: Chinas NMPA führte neue Regeln ein, die ab dem 6. Februar 2025 gelten, um alternative Methoden für dermale Toxizitätstests zu fördern. Diese Änderungen vereinfachen Sicherheitsbewertungen und fördern eine schnellere Einführung nicht-tierischer Tests im Kosmetikmarkt.

Berichtsumfang des globalen Marktes für Dermale Toxizitätstests

Gemäß dem Umfang des Berichts ist dermales Toxizitätstesten der Prozess der Bewertung der potenziell schädlichen Auswirkungen einer Substanz, wenn sie mit der Haut in Kontakt kommt. Diese Art von Tests bewertet, ob eine Chemikalie oder ein Produkt durch dermale Exposition Hautreizungen, allergische Reaktionen oder systemische Toxizität verursachen kann.

Die Segmentierung des Marktes für dermale Toxizitätstests ist kategorisiert nach Testtypen, einschließlich In-vitro, In-silico oder rechnergestützt, Ex-vivo-Menschenhaut und In-vivo-Tier; nach Toxizitätsendpunkten wie Hautreizung, Hautkorrosion, dermale Sensibilisierung, perkutane Absorption sowie Phototoxizität und Photoallergie; nach Endnutzern, bestehend aus Kosmetik- und Körperpflegeunternehmen, pharmazeutischen und Biotechnologieunternehmen, Chemie- und Agrochemieherstellern, CROs und unabhängigen Toxikologielaboren sowie akademischen und staatlichen Forschungsinstituten; und nach Geografie, die Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika umfasst. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| In-vitro (zweidimensionale und dreidimensionale rekonstruierte menschliche Epidermis) |

| In-silico / Rechnerisch |

| Ex-vivo menschliche Haut |

| In-vivo Tier |

| Hautreizung |

| Hautkorrosion |

| Dermale Sensibilisierung |

| Perkutane Absorption |

| Phototoxizität und Photoallergie |

| Kosmetik- und Körperpflegeunternehmen |

| Pharmazeutische und biotechnologische Unternehmen |

| Chemie- und Agrochemiehersteller |

| Auftragsforschungsorganisationen und unabhängige Toxikologielabore |

| Akademische und staatliche Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Testtyp | In-vitro (zweidimensionale und dreidimensionale rekonstruierte menschliche Epidermis) | |

| In-silico / Rechnerisch | ||

| Ex-vivo menschliche Haut | ||

| In-vivo Tier | ||

| Nach Toxizitätsendpunkt | Hautreizung | |

| Hautkorrosion | ||

| Dermale Sensibilisierung | ||

| Perkutane Absorption | ||

| Phototoxizität und Photoallergie | ||

| Nach Endnutzer | Kosmetik- und Körperpflegeunternehmen | |

| Pharmazeutische und biotechnologische Unternehmen | ||

| Chemie- und Agrochemiehersteller | ||

| Auftragsforschungsorganisationen und unabhängige Toxikologielabore | ||

| Akademische und staatliche Forschungsinstitute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Dermale Toxizitätstests?

Das Marktvolumen betrug 2026 2,16 Milliarden USD und soll bis 2031 2,82 Milliarden USD erreichen.

Welcher Testtyp generiert den größten Umsatz beim dermalen Sicherheitsscreening?

Rekonstruierte menschliche Epidermis-In-vitro-Modelle führen mit einem Umsatzanteil von 41,9 % im Jahr 2025.

Warum wächst Asien-Pazifik am schnellsten im Bereich alternativer dermaler Tests?

Chinesische und japanische Regulierungsbehörden haben 2025 Leitlinien herausgegeben, die nicht-tierische Methoden bevorzugen, und treiben damit einen CAGR von 6,20 % bis 2031 für die Region an.

Wie verändern KI-Tools die Bewertung dermaler Toxizität?

Plattformen des maschinellen Lernens sagen Reizungen nun mit einer AUROC von bis zu 87,76 % vorher und verkürzen die Testzeiten von Wochen auf Tage.

Welches Endnutzersegment zeigt das höchste zukünftige Wachstum?

Pharmazeutische und Biotechnologieunternehmen übernehmen NAMs rasch und wachsen bis 2031 mit einem CAGR von 6,04 %.

Welches Haupthindernis begrenzt die breite Einführung dreidimensionaler Gewebemodelle?

Hohe Kapitalkosten für GMP-konforme Bioprinting-Infrastruktur stellen kleinere Labore vor Herausforderungen, insbesondere in Schwellenmärkten.

Seite zuletzt aktualisiert am: