Marktgröße und Marktanteil für Solid-Tumor-Testing

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

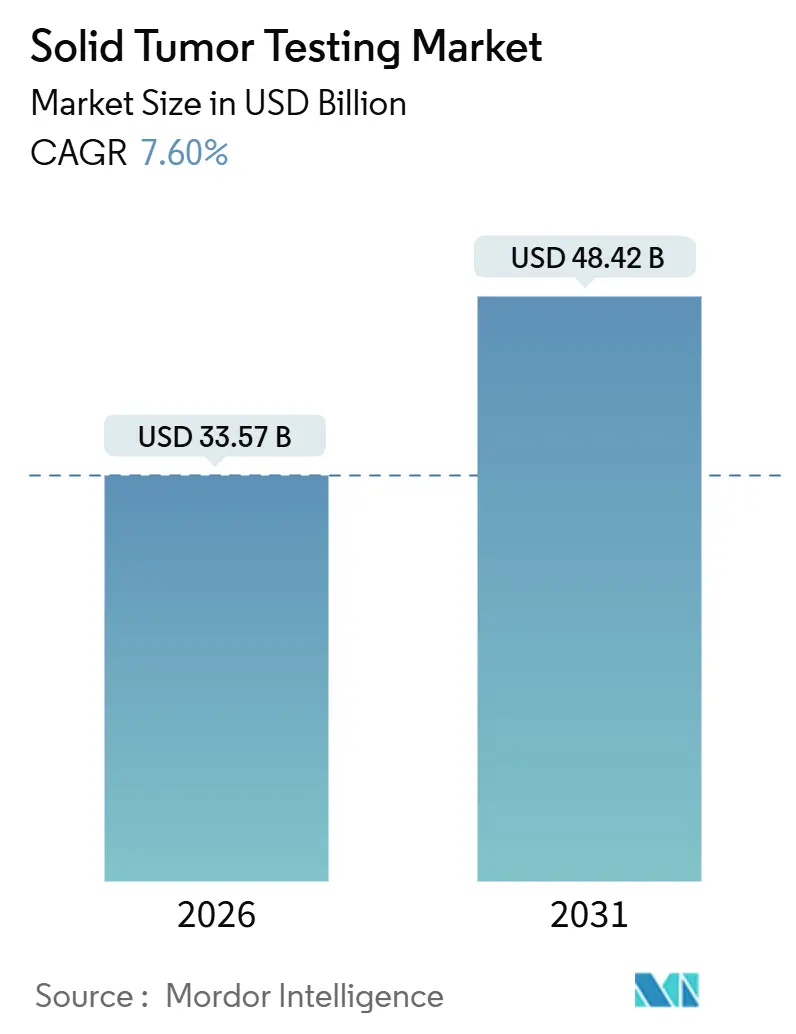

| Marktgröße (2026) | 33.57 Milliarden US-Dollar |

| Marktgröße (2031) | 48.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Solid-Tumor-Testing von Mordor Intelligence

Die Marktgröße für Solid-Tumor-Testing wird im Jahr 2026 auf 33,57 Milliarden USD geschätzt und soll bis 2031 48,42 Milliarden USD erreichen, bei einer CAGR von 7,60 % während des Prognosezeitraums (2026–2031).

Das Wachstum resultiert aus dem Zusammenspiel von demografischer Alterung, Leitlinien der Präzisionsonkologie und sinkenden Sequenzierungskosten, die die molekulare Profilierung in Standardpfade für Brust-, Lungen-, Kolorektal- und andere Malignome einbetten. Die Flüssigbiopsie gewinnt als minimal-invasive Option für die serielle Überwachung an Bedeutung, während die Gewebetestung aufgrund eines höheren Tumorfraktionsanteils und langjährig etablierter Erstattungscodes eine dominante Stellung beibehält. Regulatorische Zulassungen tumoragnostischer Therapien, insbesondere in den Vereinigten Staaten und Europa, beschleunigen die Nachfrage nach breiten Panels, die seltene Fusionen über Histologien hinweg erkennen können. Der Wettbewerbsdruck steigt weiter, da Referenzlabore, Krankenhäuser und IVD-Hersteller Skaleneffekte, Datenmonetarisierung und KI-gestützte Interpretation anstreben, um ihre Serviceangebote zu differenzieren.

Wichtigste Erkenntnisse des Berichts

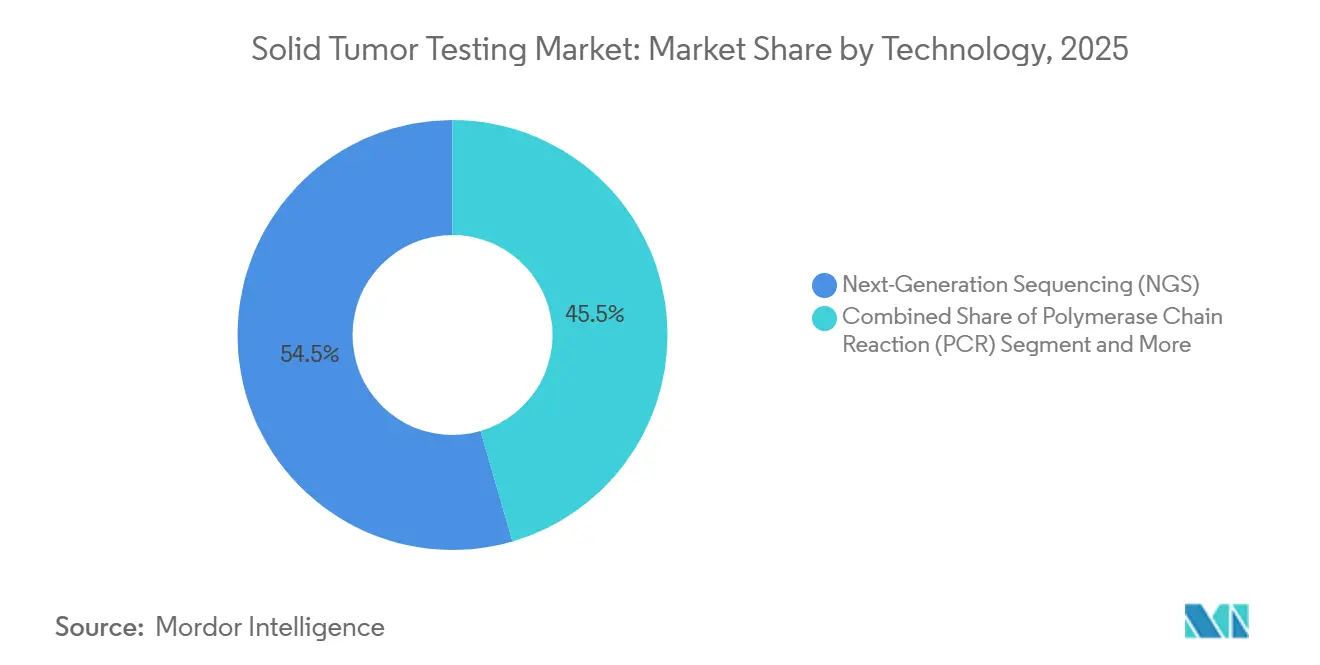

- Nach Technologie hielt die Sequenzierung der nächsten Generation (NGS) im Jahr 2025 einen Marktanteil von 54,55 % am Markt für Solid-Tumor-Testing, während die Fluoreszenz-in-situ-Hybridisierung bis 2031 voraussichtlich mit einer CAGR von 10,25 % wachsen wird.

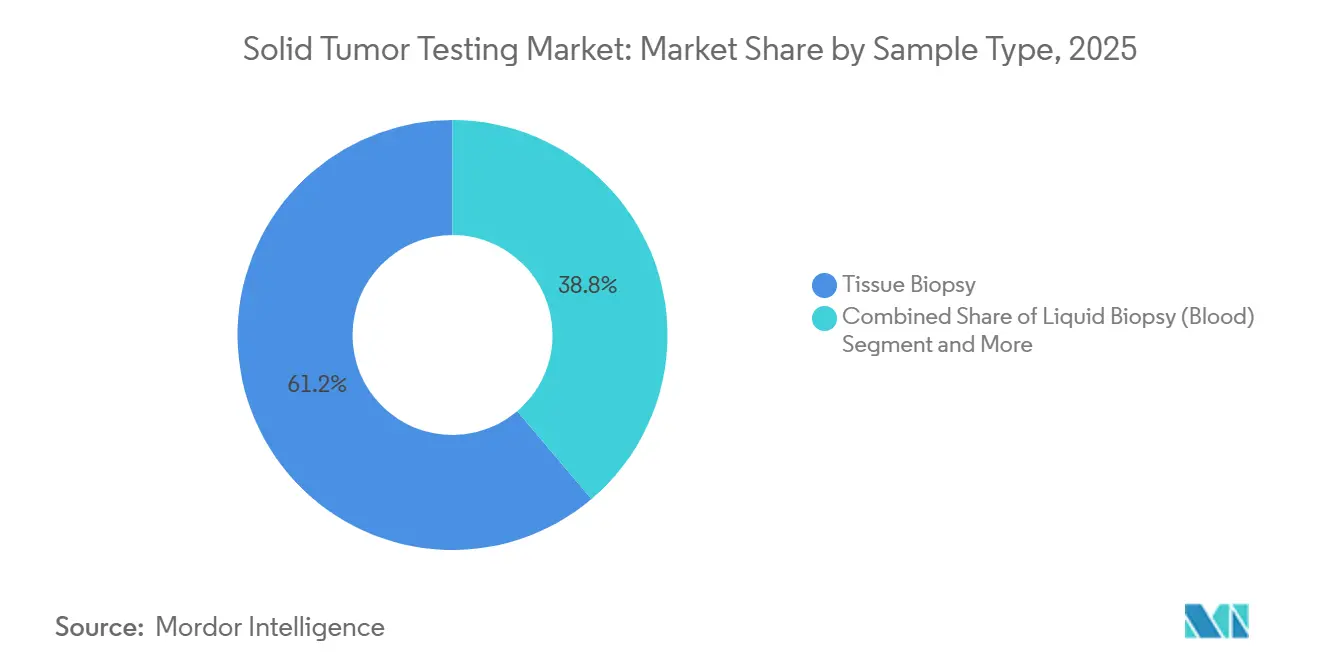

- Nach Probenart entfiel auf Gewebe im Jahr 2025 ein Anteil von 61,23 % an der Marktgröße für Solid-Tumor-Testing, während die Flüssigbiopsie bis 2031 mit einer CAGR von 15,55 % voranschreitet.

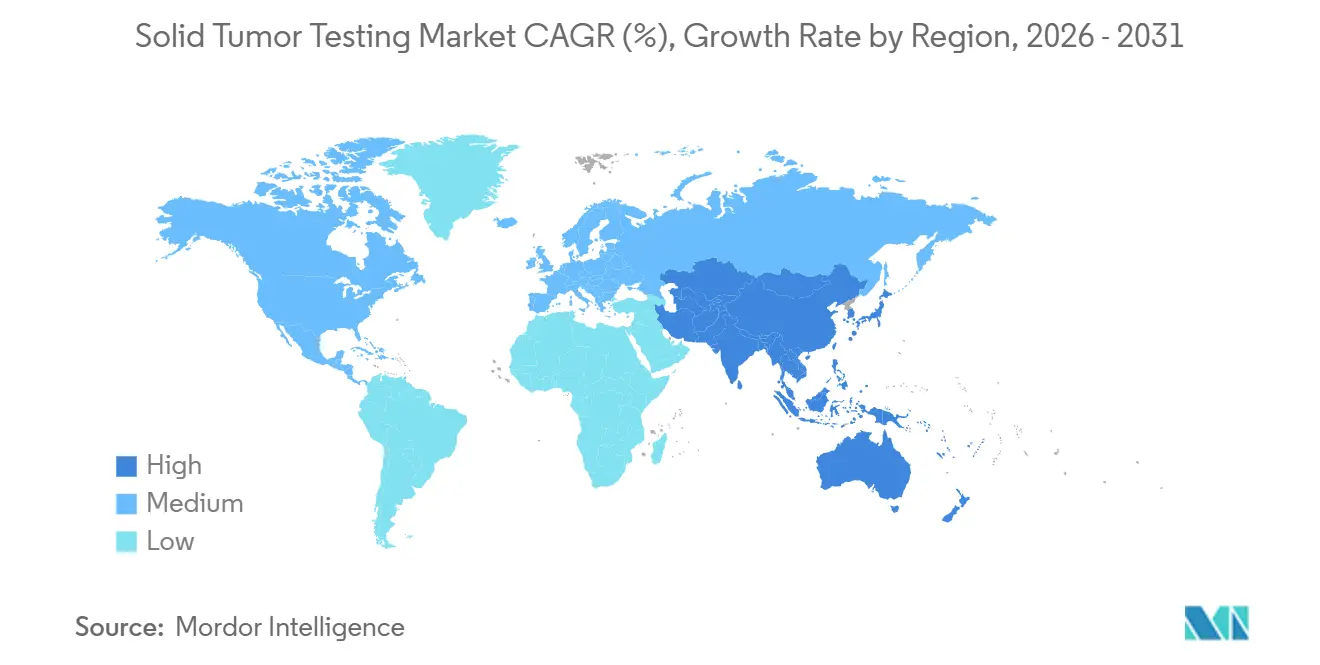

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 42,25 %; der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 12,21 % expandieren.

- Nach Krebsart verzeichnete die Lungentestung eine CAGR-Prognose von 10,85 % bis 2031, während Brustkrebs im Jahr 2025 einen Anteil von 18,53 % beisteuerte.

- Nach Endnutzer erzielten Diagnostik- und Referenzlabore eine CAGR von 10,11 % und übertrafen damit Krankenhäuser und Krebszentren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Solid-Tumor-Testing

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alterungsbedingte Inzidenz und Einführung der Präzisionsmedizin | +1.8% | Global, konzentriert in Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Sinkende NGS-Kostenkurve | +1.5% | Global, beschleunigt im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Regulatorische Zulassungen tumoragnostischer Therapien | +1.2% | Nordamerika und EU, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Verlagerung von Krankenhäusern zu internen CGP-IVD-Kits | +0.9% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| KI-gestützte multi-omische Varianteninterpretation | +0.8% | Global, frühe Einführung in akademischen Zentren der USA | Langfristig (≥ 4 Jahre) |

| Kernbiopsie-kompatible Fertigungsabläufe | +0.6% | Global, Vorteile für ressourcenarme Umgebungen in Nahost und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alterungsbedingte Inzidenz und Einführung der Präzisionsmedizin

Die Krebsinzidenz steigt mit dem Alter stark an, und die Bevölkerungen in Hocheinkommensländern altern rasch. Japans Bevölkerungsgruppe der über 65-Jährigen erreichte 2024 einen Anteil von 29 %, während die Vereinigten Staaten bis 2030 voraussichtlich 21 % erreichen werden, was die Testnachfrage aufrechterhalten wird. Leitlinien der Präzisionsmedizin schreiben nun für die meisten fortgeschrittenen soliden Tumoren eine molekulare Profilierung vor und betten die Testung in die Routineversorgung ein. Die American Society of Clinical Oncology aktualisierte ihre Lungenkrebsleitlinie im Jahr 2024 dahingehend, dass vor der Auswahl der Erstlinientherapie ein Reflex-NGS oder sequenzielle Assays für mindestens acht Biomarker erforderlich sind. Onkologen betrachten molekulare Berichte zunehmend als unverzichtbar, was ein dauerhaftes Volumenwachstum auch bei stagnierenden Erstattungsbeträgen sicherstellt.

Sinkende NGS-Kostenkurve

Die Preise für Sequenzierungsreagenzien sind im vergangenen Jahrzehnt um eine Größenordnung gesunken. Illuminas NovaSeq X Plus zielt bis 2025 auf ein Genom für 600 USD ab, während BGI Genomics im großen Maßstab Kosten von unter 100 USD bewirbt[1]Illumina Inc., "Investor Presentation Q2 2024," illumina.com. Eine Kostenstudie aus dem Jahr 2024 zeigte, dass die Kosten pro Probe von 377 USD auf 128 USD sinken, wenn der Durchsatz von 600 auf 5.000 Proben steigt, was Hochvolumen-Referenzlabore begünstigt. Die Kostendeflation verbreitert die Labormarge, finanziert Automatisierung und KI-Interpretation und verstärkt so Wettbewerbsbarrieren.

Regulatorische Zulassungen tumoragnostischer Therapien

Die FDA ließ 2024 mehrere tumoragnostische Arzneimittel zu, darunter Bizengri für NRG1-Fusionstumoren und Repotrectinib für NTRK-positive Krebserkrankungen. Diese Zulassungen erfordern Assays, die seltene Fusionen erkennen können, was die Nachfrage nach breiten Panels verstärkt. Pharmasponsoren priorisieren pankanzeröse Studien und schaffen damit einen Rückkopplungskreislauf, bei dem mehr Zulassungen eine breitere Testung rechtfertigen und eine breitere Testung Real-World-Evidenz für weitere Zulassungen generiert.

Verlagerung von Krankenhäusern zu internen CGP-IVD-Kits

Akademische medizinische Zentren und große Gesundheitssysteme führen umfassende Panels zunehmend intern durch, um die Durchlaufzeit zu verkürzen und Pathologieumsätze zu behalten. Von der FDA zugelassene Kits wie TruSight Oncology 500 ermöglichen es Krankenhäusern, ohne die Entwicklung laborentwickelter Tests unter CLIA zu arbeiten. Eine US-amerikanische Umfrage aus dem Jahr 2024 ergab, dass 38 % der Krebszentren NGS bereits intern durchführen, vorrangig um Ergebnisse innerhalb von zehn Tagen zu liefern.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für umfassende Panels und lückenhafte Erstattung | -0.7% | Global, akut in Schwellenmärkten und der US-amerikanischen Gemeinschaftsonkologie | Kurzfristig (≤ 2 Jahre) |

| Mangel an ausgebildeten Molekularpathologinnen und -pathologen | -0.5% | Global, am stärksten im asiatisch-pazifischen Raum und Lateinamerika | Langfristig (≥ 4 Jahre) |

| EU-IVDR-Zertifizierungsengpass | -0.4% | Europa, indirekte Auswirkungen auf globale Produkt-Roadmaps | Mittelfristig (2–4 Jahre) |

| Tumoren mit geringer Ausschüttung begrenzen die Sensitivität der Flüssigbiopsie | -0.3% | Global, betrifft Frühstadien und bestimmte Histologien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für umfassende Panels und lückenhafte Erstattung

Panels mit Preisen zwischen 3.000 und 5.000 USD belasten Onkologiebudgets außerhalb akademischer Zentren. Medicare erstattet im Rahmen von NCD 90.2, aber viele private Kostenträger stellen Vorabgenehmigungshürden auf, die die Einführung verzögern. Europa bleibt fragmentiert; Deutschland weitete die NGS-Abdeckung 2024 aus, während Frankreich weiterhin eine fallweise Genehmigung über molekulare Tumorboards vorschreibt. Dieses Flickwerk hält die Nachfrage nach Einzelgen-Assays in der Gemeinschaftsversorgung aufrecht und verlangsamt Panel-First-Workflows.

Mangel an ausgebildeten Molekularpathologinnen und -pathologen

Weniger als 200 neue US-amerikanische Fachkräfte schließen jährlich ihre Ausbildung ab, weit unter dem prognostizierten Bedarf[2]American Society for Clinical Pathology, "Molecular Pathology Workforce Study 2024," ascp.org. Indien zählt weniger als 50 zertifizierte Molekularpathologinnen und -pathologen für eine Bevölkerung von 1,4 Milliarden, was eine globale Qualifikationslücke verdeutlicht, die Durchlaufzeiten verlängert und Arbeitskosten erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: NGS-Dominanz trifft auf FISH-Wiederaufschwung

Die Sequenzierung der nächsten Generation (NGS) machte 54,55 % des Umsatzes im Jahr 2025 aus und ist damit die größte Komponente des Marktes für Solid-Tumor-Testing. NGS-Panels fassen Hunderte von Genen in einem einzigen Lauf zusammen und unterstützen die Auswahl gezielter Therapien, Immuntherapie-Biomarker und tumoragnostische Indikationen. Die Fluoreszenz-in-situ-Hybridisierung soll bis 2031 mit einer CAGR von 10,25 % wachsen, da Leitlinien FISH weiterhin als Goldstandard-Bestätigungsmethode für HER2-Amplifikation und ALK-Rearrangement aufführen.

Automatisierung verlängert die Lebensdauer von FISH; eine Studie aus dem Jahr 2025 zeigte, dass KI-gestützte digitale Pathologie die Interpretationszeit um 40 % reduzierte und die Konkordanz auf 96 % verbesserte. Sollten Kostenträger die Genehmigung für breite Panels verschärfen, könnten FISH und PCR durch schnellere Wege zur Abdeckung wieder Marktanteile gewinnen. Umgekehrt werden Einzelbiomarker-Assays auf Nischenrollen zurückgedrängt, wenn umfassende Panels eine breitere Erstattung sichern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Krebsart: Lunge verzeichnet starkes Wachstum durch Immuntherapie-Anpassung

Die Lungenkrebstestung soll mit einer CAGR von 10,85 % die schnellste unter den Tumorarten wachsen, angetrieben durch Reflex-Profilierung für EGFR, ALK, KRAS G12C und PD-L1 vor der Erstlinientherapie. Brustkrebs trug 2025 mit einem Anteil von 18,53 % zum Umsatz bei, gestützt durch universelles HER2-Screening sowie aufkommende PIK3CA- und ESR1-Assays.

Die Pipeline gezielter Arzneimittel erweitert den Markt für Solid-Tumor-Testing durch das Hinzufügen neuer Biomarker, während negative Studien die Einführung verlangsamen können. Kolorektal-, Prostata- und seltene Tumoren wie das Cholangiokarzinom profitieren alle von der wachsenden Liste umsetzbarer Mutationen, was eine breitere Panel-Einführung unterstützt.

Nach Probenart: Der MRD-Katalysator der Flüssigbiopsie

Gewebe behielt im Jahr 2025 einen Anteil von 61,23 % an der Marktgröße für Solid-Tumor-Testing, begünstigt durch höheren Tumorgehalt und klare Abdeckungswege. Die Flüssigbiopsie soll jedoch jährlich um 15,55 % wachsen, da Kliniker die serielle ctDNA-Testung für die Überwachung minimaler Resterkrankung und die Resistenzverfolgung einsetzen.

Die Sensitivität bleibt histologieabhängig, doch die FDA-Zulassung von Guardants Shield für das Kolorektalkrebs-Screening signalisiert regulatorisches Vertrauen in blutbasierte Assays. Die präanalytische Standardisierung wird bestimmen, wie schnell die Flüssigbiopsie Gewebe außerhalb von Tumoren mit geringer Ausschüttung verdrängt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Referenzlabore erschließen Skaleneffekte

Diagnostik- und Referenzlabore sollen jährlich um 10,11 % expandieren, da sie hohe Volumina bündeln und die Kosten für Molekularpathologinnen und -pathologen amortisieren. NeoGenomics und Guardant Health meldeten 2024 zweistelliges Umsatzwachstum durch Betonung breiter Menüs und schneller Durchlaufzeiten.

Krankenhäuser und Krebszentren halten 48,03 % des Umsatzes im Jahr 2025, verfolgen jedoch unterschiedliche Strategien; akademische Zentren internalisieren die Testung, während viele Gemeinschaftskrankenhäuser komplexe Assays auslagern. Erstattungsanreize und IVDR-Compliance-Kosten werden künftige Testzuweisungsmodelle prägen.

Geografische Analyse

Nordamerika erwirtschaftete 42,25 % des Umsatzes im Jahr 2025, was die breite Medicare-Abdeckung und ein ausgereiftes Ökosystem aus Referenzlaboren und molekularen Krankenhausprogrammen widerspiegelt. Die Vereinigten Staaten machen den Großteil der regionalen Aktivität aus, begünstigt durch Vergütungsniveaus pro Test, die unter CPT 81455 3.000 USD übersteigen, während Kanada und Mexiko aufgrund von Variabilität bei der Provinzfinanzierung und Abhängigkeit von privaten Versicherungen zurückliegen. Weitere Zulassungen tumoragnostischer Therapien sollten das Volumenwachstum aufrechterhalten, obwohl private Kostenträger die Vorabgenehmigungskriterien verschärfen, was die Expansion in der Gemeinschaftsonkologie dämpfen könnte.

Der asiatisch-pazifische Raum verzeichnete das höchste prognostizierte Wachstum mit einer CAGR von 12,21 %, angetrieben durch politische Reformen und sinkende Sequenzierungskosten. Chinas Aufnahme von NGS-Panels in provinzielle Erstattungskataloge im Jahr 2024 hat die Einführung über Städte der ersten Klasse hinaus stimuliert, während Japans Universalversicherungssystem die Genommedizin für seine rasch alternde Bevölkerung unterstützt. Indiens National Cancer Grid skaliert molekulare Hubs in 50 Städten trotz infrastruktureller Lücken. Regionale Akteure wie BGI und Macrogen nutzen lokalisierte Fertigung, um importierte Assays zu unterbieten, und positionieren die Region für eine anhaltende Einführung von Flüssigbiopsie und KI-gestützter Interpretation.

Europa nimmt eine mittlere Position ein. Deutschland weitete die gesetzliche Abdeckung 2024 aus, und das Vereinigte Königreich erweiterte die Gesamtgenomsequenzierung durch den NHS Genomic Medicine Service. Dennoch verlangsamen IVDR-Konformitätsengpässe die Einführung neuer Tests, insbesondere für kleinere Anbieter, und die Erstattung bleibt in Südeuropa fragmentiert. In Lateinamerika, dem Nahen Osten und Afrika konzentriert sich das Testvolumen auf Privatkrankenhäuser, die wohlhabende Patienten und Expatriates versorgen, während öffentliche Systeme mit konkurrierenden Gesundheitsprioritäten und Budgetbeschränkungen zu kämpfen haben.

Wettbewerbslandschaft

Der globale Wettbewerb ist moderat und datengetrieben. Illumina nutzt eine Instrumentenbasis von 20.000 Einheiten, die eine Reagenzienbindung schafft, während Guardant Health und Foundation Medicine FDA-zugelassene Assays und Pharmpartnerschaften nutzen, um das Einsendevolumen zu dominieren. Der Börsengang von Tempus Labs im Wert von 6,1 Milliarden USD im Jahr 2024 unterstrich das Investoreninteresse an KI-gestützten multi-omischen Plattformen, die Rohsequenzdaten in klinische Erkenntnisse umwandeln. Referenzlabore wie Labcorp und Quest Diagnostics konkurrieren über Testbreite und nationale Logistiknetzwerke, sehen sich jedoch einem Margenrückgang gegenüber, da akademische Zentren die Sequenzierung internalisieren.

Patentportfolios werden zu wichtigen Differenzierungsmerkmalen. Eine USPTO-Überprüfung aus dem Jahr 2024 ergab, dass Illumina, Guardant Health und Thermo Fisher zusammen mehr als 300 Patente halten, die die ctDNA-Detektion und KI-gestützte Variantenklassifizierung abdecken[3]United States Patent and Trademark Office, "Patent Database: Liquid Biopsy and Variant Classification," uspto.gov. Die regulatorische Compliance stellt eine weitere Barriere dar: CLIA-, CAP- und IVDR-Zertifizierungen erfordern robuste Qualitätsmanagementsysteme, die kapitalstarke Unternehmen begünstigen. Nischenspezialisten wie NeoGenomics und Caris Life Sciences konzentrieren sich auf Teilsegmente wie hämatologische Malignome oder hochkomplexe RNA-Fusionsassays und nutzen Lücken, die größere Akteure hinterlassen.

Strategische Schritte veranschaulichen die vertikale Integration. Die Übernahme von Genomic Health und Paradigm durch Exact Sciences vereint Screening, Therapieauswahl und Überwachung unter einem Dach. Roches Eigentümerschaft an Foundation Medicine ermöglicht eine End-to-End-Kontrolle von der Gewebeentnahme bis zur Dateninterpretation. Fusions- und Übernahmeaktivitäten werden voraussichtlich anhalten, da Anbieter Skalierung, proprietäre Daten und geografische Expansion in den asiatisch-pazifischen Raum und nach Lateinamerika anstreben, wo das lokale Erstattungswachstum etablierte Märkte übertrifft.

Marktführer im Bereich Solid-Tumor-Testing

F. Hoffmann-La Roche Ltd

Illumina Inc.

Thermo Fisher Scientific Inc.

Guardant Health Inc.

QIAGEN N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: NeoGenomics führte PanTracer Tissue ein, einen Assay der nächsten Generation mit optionaler HRD-Testung.

- Mai 2025: Guardant Health ergänzte eine vollständige Suite von Immunhistochemie-Tests für Lungen-, Brust-, Magen- und Eierstockkrebserkrankungen.

Berichtsumfang des globalen Marktes für Solid-Tumor-Testing

Gemäß dem Berichtsumfang bezeichnet Solid-Tumor-Testing eine Reihe diagnostischer Verfahren, die zur Identifizierung, Charakterisierung und Bewertung solider Tumoren eingesetzt werden – abnormale Gewebemassen, die aus Organen oder Geweben wie Brust, Lunge, Prostata oder Haut entstehen.

Der Markt für Solid-Tumor-Testing ist nach Technologie, Krebsart, Probenart, Endnutzer und Geografie segmentiert. Nach Technologie umfasst der Markt Sequenzierung der nächsten Generation (NGS), Polymerase-Kettenreaktion (PCR), Immunhistochemie (IHC), Fluoreszenz-in-situ-Hybridisierung (FISH) und andere Technologien (Microarray, ELISA, LC-MS). Nach Krebsart umfasst die Segmentierung Brust, Lunge, Kolorektal, Prostata, Leber und andere solide Tumoren. Nach Probenart ist der Markt in Gewebebiopsie, Flüssigbiopsie (Blut) und andere Körperflüssigkeiten unterteilt. Nach Endnutzer umfasst die Segmentierung Krankenhäuser und Krebszentren, Diagnostik- und Referenzlabore sowie andere Endnutzer. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika kategorisiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Sequenzierung der nächsten Generation (NGS) |

| Polymerase-Kettenreaktion (PCR) |

| Immunhistochemie (IHC) |

| Fluoreszenz-in-situ-Hybridisierung (FISH) |

| Andere Technologien (Microarray, ELISA, LC-MS) |

| Brust |

| Lunge |

| Kolorektal |

| Prostata |

| Leber |

| Andere solide Tumoren |

| Gewebebiopsie |

| Flüssigbiopsie (Blut) |

| Andere Körperflüssigkeiten |

| Krankenhäuser und Krebszentren |

| Diagnostik- und Referenzlabore |

| Andere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technologie | Sequenzierung der nächsten Generation (NGS) | |

| Polymerase-Kettenreaktion (PCR) | ||

| Immunhistochemie (IHC) | ||

| Fluoreszenz-in-situ-Hybridisierung (FISH) | ||

| Andere Technologien (Microarray, ELISA, LC-MS) | ||

| Nach Krebsart | Brust | |

| Lunge | ||

| Kolorektal | ||

| Prostata | ||

| Leber | ||

| Andere solide Tumoren | ||

| Nach Probenart | Gewebebiopsie | |

| Flüssigbiopsie (Blut) | ||

| Andere Körperflüssigkeiten | ||

| Nach Endnutzer | Krankenhäuser und Krebszentren | |

| Diagnostik- und Referenzlabore | ||

| Andere Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Solid-Tumor-Testing heute?

Die Marktgröße für Solid-Tumor-Testing beläuft sich im Jahr 2026 auf 33,57 Milliarden USD und soll bis 2031 48,42 Milliarden USD erreichen.

Welche Technologie führt die aktuelle Einführung an?

Die Sequenzierung der nächsten Generation (NGS) hält 54,55 % des Umsatzes im Jahr 2025 aufgrund ihrer Fähigkeit, Hunderte von Genen in einem einzigen Lauf zu analysieren.

Warum wächst die Flüssigbiopsie schneller als die Gewebetestung?

Die Flüssigbiopsie unterstützt die serielle Überwachung minimaler Resterkrankung und soll bis 2031 jährlich um 15,55 % wachsen.

Welche Region soll am schnellsten expandieren?

Der asiatisch-pazifische Raum weist mit 12,21 % die höchste prognostizierte CAGR auf, bedingt durch politische Reformen und sinkende Sequenzierungskosten.

Was sind die Haupthindernisse für eine breitere Panel-Einführung?

Hohe Testpreise, variable Erstattung und ein Mangel an Molekularpathologinnen und -pathologen verlangsamen die Einführung außerhalb großer Zentren.

Seite zuletzt aktualisiert am: