Marktgröße und Marktanteil der Wasseraufbereitungschemikalien im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

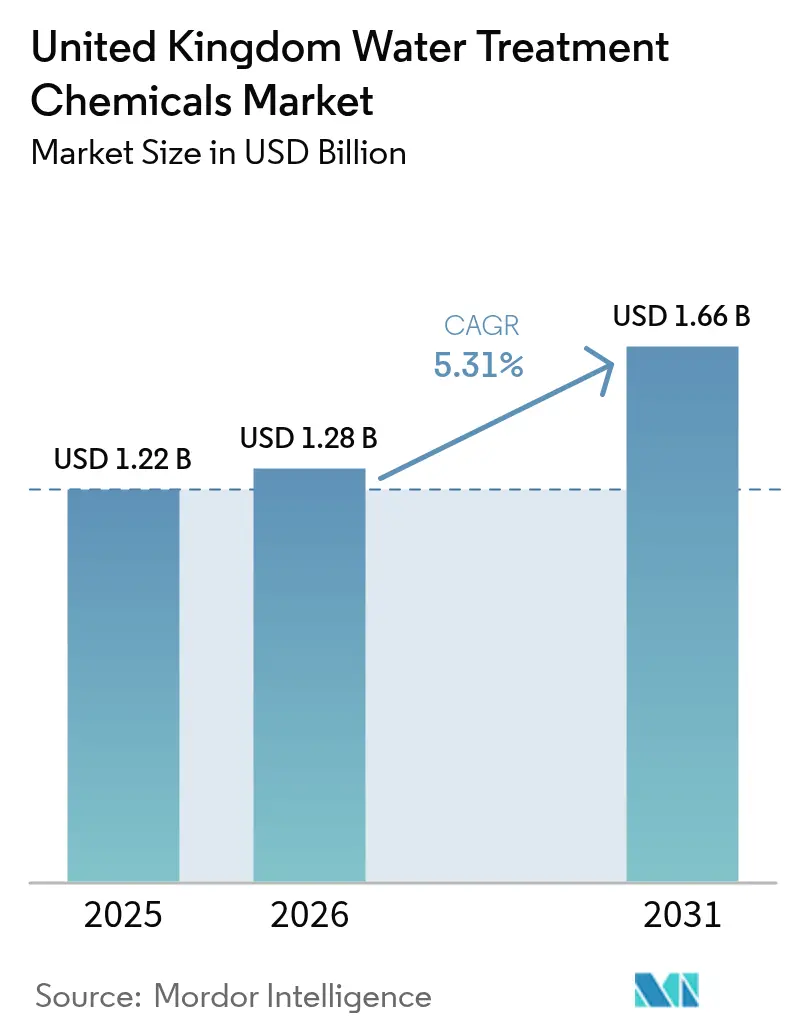

| Marktgröße im Basisjahr (2025) | 1.22 Milliarden US-Dollar |

| Marktgröße (2026) | 1.28 Milliarden US-Dollar |

| Marktgröße (2031) | 1.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.31% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Wasseraufbereitungschemikalien im Vereinigten Königreich durch Mordor Intelligence

Die Marktgröße für Wasseraufbereitungschemikalien im Vereinigten Königreich wurde im Jahr 2025 auf 1,22 Milliarden USD geschätzt und wird voraussichtlich von 1,28 Milliarden USD im Jahr 2026 auf 1,66 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 5,31 % während des Prognosezeitraums (2026–2031). Robuste Ausgaben des öffentlichen Sektors, doppelspurige regulatorische Anforderungen, anhaltender industrieller Wandel und zunehmende Nachhaltigkeitsauflagen konvergieren, um den Markt für Wasseraufbereitungschemikalien im Vereinigten Königreich im Ausblickszeitraum voranzutreiben. Strengere Einleitungsvorschriften, alternde viktorianische Rohrleitungen und verbindliche Wiederverwendungsziele verpflichten Versorgungsunternehmen und Industrien zur Übernahme leistungsfähigerer Chemikalien, die strengere Abwassergrenzwerte einhalten und gleichzeitig die Lebenszykluskosten senken. Gleichzeitig belasten Rohstoffpreisschwankungen und der Ausstieg aus gefährlichen Chemikalien die Margen, was den strategischen Wert des digitalen Dosierens und der Echtzeitüberwachung zur Reduzierung des Überverbrauchs unterstreicht. Lieferanten, die technische Dokumentationskompetenz mit datengestützten Dienstleistungen verbinden, verschaffen sich einen entscheidenden Vorteil bei kommunalen Ausschreibungen, während Nischeninnovatoren mit Fokus auf PFAS-Sanierung und Kreislaufwasserkreisläufe Premiumteilsegmente im Markt für Wasseraufbereitungschemikalien im Vereinigten Königreich erschließen.

Wichtigste Erkenntnisse des Berichts

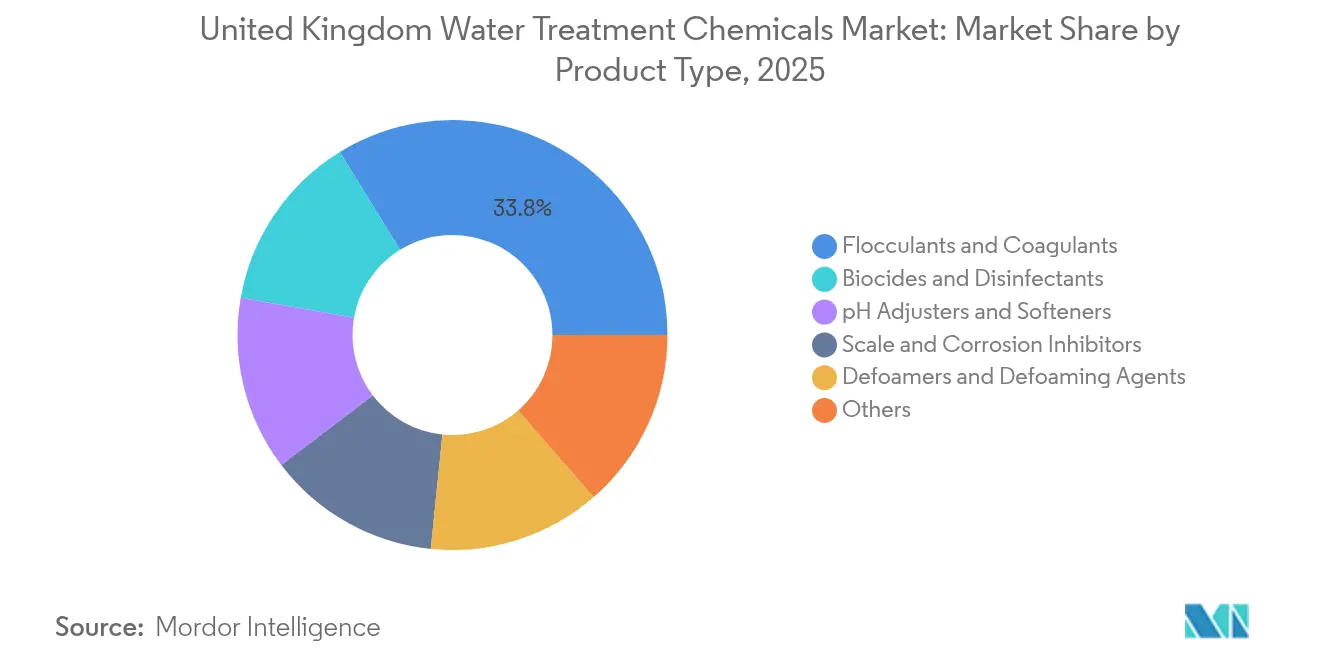

- Nach Produkttyp entfielen 2025 33,78 % des Marktanteils für Wasseraufbereitungschemikalien im Vereinigten Königreich auf Flockungsmittel und Koagulationsmittel. Biozide und Desinfektionsmittel werden voraussichtlich bis 2031 mit der höchsten CAGR von 5,72 % wachsen und die Nachfrage nach Pathogenkontrolle und PFAS-Oxidation unterstützen.

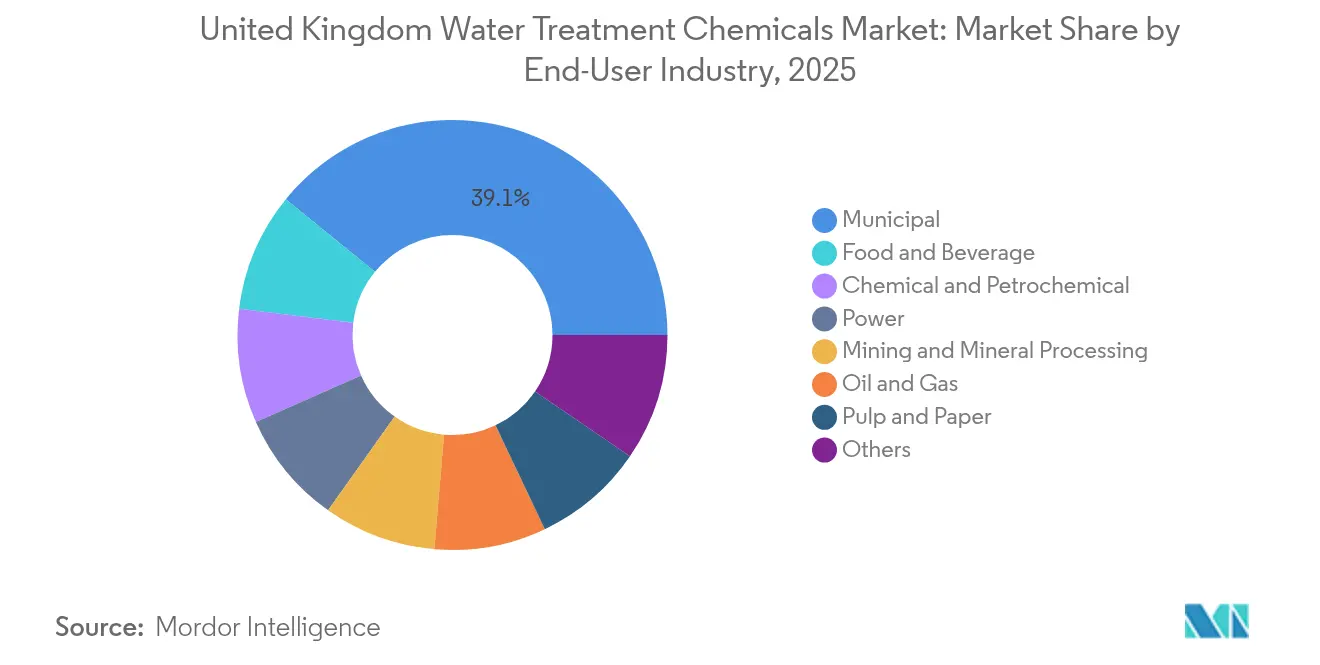

- Nach Endverbraucherbranche hielt der kommunale Bereich 2025 einen Umsatzanteil von 39,12 % an der Marktgröße für Wasseraufbereitungschemikalien im Vereinigten Königreich, während der Lebensmittel- und Getränkesektor bis 2031 die höchste CAGR von 5,96 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Wasseraufbereitungschemikalien im Vereinigten Königreich

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Abwassereinleitungsgrenzwerte im Vereinigten Königreich und in der Europäischen Union | +1.20% | Landesweit im Vereinigten Königreich mit Anforderungen zur Angleichung an die EU | Mittelfristig (2–4 Jahre) |

| Erneuerungswelle der alternden Wasserinfrastruktur | +0.80% | National, konzentriert in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Verbindliche Ziele zur industriellen Wasserwiederverwendung | +1.10% | Industrieregionen, Fertigungskorridore | Mittelfristig (2–4 Jahre) |

| Boom der Craftbrauereien treibt Nachfrage nach Spezialentschäumern | +0.90% | Schottland, Nordengland-Cluster | Kurzfristig (≤ 2 Jahre) |

| Nutzung von digitalem Dosieren und Echtzeitüberwachung | +0.60% | Große Versorgungsunternehmen und Industrieanlagen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Abwassereinleitungsgrenzwerte im Vereinigten Königreich und in der Europäischen Union

Strengere Einleitungsschwellenwerte im Vereinigten Königreich und in der EU erhöhen die Compliance-Kosten und begünstigen Lieferanten, die erschöpfende technische Dossiers vorlegen können, die sowohl UK REACH als auch die bestehenden EU-Kriterien erfüllen. Die Validierungsphase der Umweltbehörde (Environment Agency) für komplexe Abfallgenehmigungen, die im Juni 2024 in Kraft trat, verschärft die Kontrolle, während die ab Januar 2025 geltende PFAS-Obergrenze der Trinkwasserinspektion (Drinking Water Inspectorate) von 0,1 µg/L neuen Antrieb für spezialisierte Oxidationsmittel und Adsorptionsmittel schafft[1]Binder Ltd., „British Water Archives”, binder.co.uk. Wasserunternehmen nehmen zunehmend nur noch Anbieter in die engere Wahl, die den Nachweis der PFAS-Entfernungswirksamkeit und der Chloratkontrolle erbringen können, was das Wettbewerbsfeld einengt. Industrielle Einleiter, insbesondere aus der Pharmaindustrie und der Lebensmittelverarbeitung, suchen nun nach schlüsselfertigen Chemikalienpaketen, die Obergrenzen für Halogenessigsäuren ohne Prozessausfallzeiten einhalten können. Infolgedessen beobachtet der Markt für Wasseraufbereitungschemikalien im Vereinigten Königreich eine Migration von der Rohstoffpreisgestaltung hin zu leistungsgesicherten Verträgen, die auf einem dokumentierten Schadstoffabbau basieren.

Erneuerungswelle der alternden Wasserinfrastruktur

Der AMP8-Plan von Ofwat sieht bis 2030 GBP 104 Milliarden (USD 132,1 Milliarden) für Netzaufrüstungen vor und sichert damit eine mehrjährige Nachfragegrundlage für Korrosionsinhibitoren, Kesselsteinverhinderer und Koagulationsmittel. Viktorianische Hauptleitungen in London und Manchester erfordern Schutzmittel mit höherer Dosierung, während neuere Anlagen in den Midlands energieoptimierte Formulierungen einsetzen. Versorgungsunternehmen wägen Gesamtbetriebskosten über die Lebensdauer gegenüber dem ursprünglichen Reagenzienpreis ab, was zu Angeboten führt, die Chemikalienlieferung mit Sensoren für die vorausschauende Wartung bündeln. Rahmenverträge wie die GBP 34 Millionen umfassende Beschaffung von Thames Water und der GBP 104 Millionen umfassende Chemikalienvertrag von Southern Water stärken die langfristige Mengensichtbarkeit für etablierte Unternehmen im Markt für Wasseraufbereitungschemikalien im Vereinigten Königreich.

Verbindliche Ziele zur industriellen Wasserwiederverwendung

In die Genehmigungen der Umweltbehörde (Environment Agency) eingebettete Ressourceneffizienzrichtlinien verpflichten Fabriken zur Rückgewinnung höherer Anteile des Prozesswassers, was die Nachfrage nach fortschrittlichen Koagulationsmittel-Biozid-Ketten zur Sicherung der Qualität geschlossener Kreisläufe fördert. Demonstrationsprojekte im Rahmen der EU-geförderten AquaSPICE-Initiative bestätigten Süßwassereinsparungen von mehr als 30 % in britischen Chemieanlagen durch den Einsatz maßgeschneiderter Flockungsmittel und membranverträglicher Antiscalingmittel. Hersteller bewerten Lieferanten nun danach, ob sie in der Lage sind, wiederverwendungsfreundliche Chemikalien mit niedriger Restttoxizität zu zertifizieren. Da betriebliche Wasserbewirtschaftungskennzahlen Eingang in die ESG-Berichterstattung finden, gewinnen integrierte chemisch-digitale Angebote, die die Wiederverwendungsleistung dokumentieren, an Bedeutung und vergrößern das adressierbare Segment des Marktes für Wasseraufbereitungschemikalien im Vereinigten Königreich.

Boom der Craftbrauereien treibt Nachfrage nach Spezialentschäumern

Die rund 2.400 britischen Craftbrauereien verbrauchen zwischen 3 und 10 Liter Wasser pro Liter Bier und produzieren Abwasser mit einem hohen Gehalt an schaumbildenden Proteinen und einem BSB über 2.000 mg/l. Biologisch basierte Spezialentschäumer für Brauereiabwässer verzeichnen zweistelliges Auftragswachstum, wobei Southern Water GBP 2 Millionen für solche Mittel in seinem Chemikalienrahmen eingeplant hat. Die regionale Konzentration in Schottland und Nordengland senkt die Vertriebskosten für reaktionsfähige Lieferanten. Das Nachhaltigkeitsethos der Craftbrauer begünstigt zusätzlich pflanzliche Entschäumer und erschließt eine lukrative Nische innerhalb des breiteren Marktes für Wasseraufbereitungschemikalien im Vereinigten Königreich.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausstieg aus gefährlichen Chemikalien (z. B. Hydrazin) | -0.70% | Landesweite regulatorische Compliance im Vereinigten Königreich | Kurzfristig (≤ 2 Jahre) |

| Volatile Petrochemie-Rohstoffpreise | -0.40% | Globale Lieferketten mit Auswirkungen auf den britischen Markt | Kurzfristig (≤ 2 Jahre) |

| Umstieg auf physikalische Desinfektion (UV, Ozon) | -0.50% | Landesweit im Vereinigten Königreich, konzentriert in kommunalen und industriellen Anlagen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausstieg aus gefährlichen Chemikalien

Die Angleichung des UK REACH an die EU-Substitutionsprotokolle beschleunigt die Abkehr von Hydrazin-Sauerstofffängern und hochtoxischen Bioziden[2]Europäische Chemikalienagentur, „Leitfaden zur Substitution gemäß REACH”, echa.europa.eu. Anlagen sehen sich mit Übergangsineffizienzen konfrontiert, während sie alternative Mischungen validieren, was das Mengenwachstum im Markt für Wasseraufbereitungschemikalien im Vereinigten Königreich vorübergehend dämpft. Lieferanten, die in Forschung und Entwicklung für Korrosionsinhibitoren mit geringer Toxizität und PFAS-freie Tenside investieren, gleichen Umsatzverluste aus, während Nachzügler, die auf veraltete Formulierungen angewiesen sind, Marktanteilsverluste riskieren. Zertifizierungsrückstände tragen zur kurzfristigen Unsicherheit bei.

Volatile Petrochemie-Rohstoffpreise

Acrylamidmonomer, ein wichtiger Flockungsmittelvorläufer, verzeichnete 2024 Schwankungen gegenüber dem Brent-Rohöl von bis zu 37 % und trieb damit die Polymerkosten für britische Käufer in die Höhe. Währungsabwertungen verschärfen den Kostendruck bei den Vorleistungen und veranlassen Versorgungsunternehmen, mehrjährige Verträge mit indizierten Preisobergrenzen abzuschließen. Die Rohstoffturbulenzen lenken die Beschaffungsteams in Richtung biobasierter Polymere und aus Kunststoffabfällen gewonnener Koagulationsmittel – eine noch im Entstehen begriffene, aber strategisch wichtige Entwicklung innerhalb des Marktes für Wasseraufbereitungschemikalien im Vereinigten Königreich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Flockungsmittel führen die Marktkonsolidierung an

Flockungsmittel und Koagulationsmittel hielten 2025 einen Anteil von 33,78 % am Markt für Wasseraufbereitungschemikalien im Vereinigten Königreich, gestützt durch ihre Unverzichtbarkeit bei der Primärklärung und der Schlammenentwässerung. Kemiras zweigleisige Kapazitätserweiterungen – Erhöhung der Eisenchloridproduktion in Goole um 100.000 t/Jahr und der Aluminiumkoagulationsmittelproduktion in Ellesmere Port um 30.000 t/Jahr – verdeutlichen die Skalierungseffekte, die dieses Segment prägen. Die Marktgröße für Wasseraufbereitungschemikalien im Vereinigten Königreich bei Flockungsmitteln dürfte stetig steigen, wenn AMP8-Anlagen in Betrieb gehen und industrielle Nachrüstungen zunehmen.

Der Rohstoffcharakter weicht rasch einer formulatorischen Anspruchsvollheit, wobei multifunktionale Mischungen Ladungsneutralisierung und Geruchskontrolle in einer einzigen Lagerhaltungseinheit integrieren. Derweil verzeichnen Biozide und Desinfektionsmittel das stärkste Wachstum mit einer CAGR von 5,72 %, angetrieben durch PFAS-Oxidationsversuche und strengere Chloratobergrenzen. Entschäumer entwickeln sich von Varianten auf Silikonbasis hin zu biobasierten Varianten, um den Nachhaltigkeitsverpflichtungen der Brauereien gerecht zu werden. Kesselstein- und Korrosionsinhibitoren profitieren vom Pipelineaustausch, müssen jedoch von Phosphonat-Chemikalien abrücken, die wegen der Eutrophierung unter Prüfung stehen. Lieferanten, die in der Lage sind, grüne Alternativen zu validieren, gewinnen Marktanteile im technologisch fortschrittlichen Markt für Wasseraufbereitungschemikalien im Vereinigten Königreich.

Nach Endverbraucherbranche: Kommunale Dominanz steht vor der Herausforderung des Lebensmittelsektors

Kommunale Versorgungsunternehmen absorbierten 2025 39,12 % der Volumina dank gesetzlicher Trinkwasserstandards und vorhersehbarer Rahmenverträge. Von Ofwat vorgeschriebene Kennzahlen zur Servicequalität fördern eine konstante Nachfrage und festigen die langfristige Kanalstabilität innerhalb des Marktes für Wasseraufbereitungschemikalien im Vereinigten Königreich. Der Lebensmittel- und Getränkesektor hingegen entwickelt sich bis 2031 zu einem Wachstumssegment mit einer CAGR von 5,96 %, katalysiert durch die Verbreitung von Craftbrauereien und Grenzwerte für Molkereiabwässer.

Die Stromerzeugung verbraucht weiterhin in großem Umfang Ammoniak und Phosphatalternativen zur Kondensatbehandlung, während Öl und Gas auf Biozidpakete für die Einhaltung der Vorschriften zur Reinjektion von gefördertem Wasser angewiesen ist. Bergbau-, Zellstoff- und Papier- sowie Chemiesektoren integrieren Wasserwiederverwendungskreisläufe, die verschmutzungsarme Chemikalien erfordern, die mit Membranprozessen kompatibel sind. Industrielle Käufer bevorzugen zunehmend Lieferanten, die Chemikalienlieferung mit technischen Servicetechnikern vor Ort und Leistungs-Dashboards bündeln, was die zunehmende Komplexität der Abwassergenehmigungen widerspiegelt. Insgesamt diversifizieren diese Dynamiken die Einnahmequellen im breiten Markt für Wasseraufbereitungschemikalien im Vereinigten Königreich.

Geografische Analyse

Regionale Unterschiede im Rohrleitungsalter, im industriellen Erbe und in der regulatorischen Aufsicht prägen differenzierte Nachfragemuster in England, Wales, Schottland und Nordirland. London und der Südosten entfallen auf den größten Umsatzanteil einer einzelnen Region, gestützt auf den Kundenstamm von Thames Water mit 10 Millionen Kunden und die dichten kommerziellen Aktivitäten, die hohe Koagulationsmittelmengen erfordern. Nordwestengland folgt an zweiter Stelle, wo Chemieindustriekonzentrationen und veraltete Abwasserkanäle den Einsatz von Korrosionsinhibitoren im Markt für Wasseraufbereitungschemikalien im Vereinigten Königreich erhöhen.

Das vertikal integrierte Scottish Water in Schottland bevorzugt mehrjährige Partnerschaftsverträge mit Schwerpunkt auf Kohlenstoffintensitätskennzahlen, was Chancen für Anbieter biobasierter Polymere schafft. Wales bekämpft das Erbe des Minenabwassers mit Eisenfällungschemikalien, während es strenge Ziele für den Gewässerschutz in den Einzugsgebieten beibehält. Das kompaktere Netz in Nordirland, das von NI Water verwaltet wird, bevorzugt Anbieter, die schlüsselfertige Pakete liefern, die Chemikalienversorgung mit Telemetrie verbinden. In allen Regionen manifestiert sich die durch den Brexit bedingte Doppelregime-Compliance (UK REACH plus verbleibende EU-Verpflichtungen) ungleichmäßig; Häfen wie Liverpool sehen sich mit längeren Zollverweildauern konfrontiert, was lokale Lagerhaltungsstrategien begünstigt.

Geografische Cluster korrelieren mit Endverbraucherspezialisierungen: Textilmühlen in Yorkshire bevorzugen Farbadsorptionsmittel, während das Brauereigebiet Schottlands Entschäumer nachfragt. Diese Mikromuster bereichern das Mosaik, das den Markt für Wasseraufbereitungschemikalien im Vereinigten Königreich darstellt, und ermöglichen es agilen Lieferanten, Vertriebs- und technische Servicerouten von Region zu Region anzupassen.

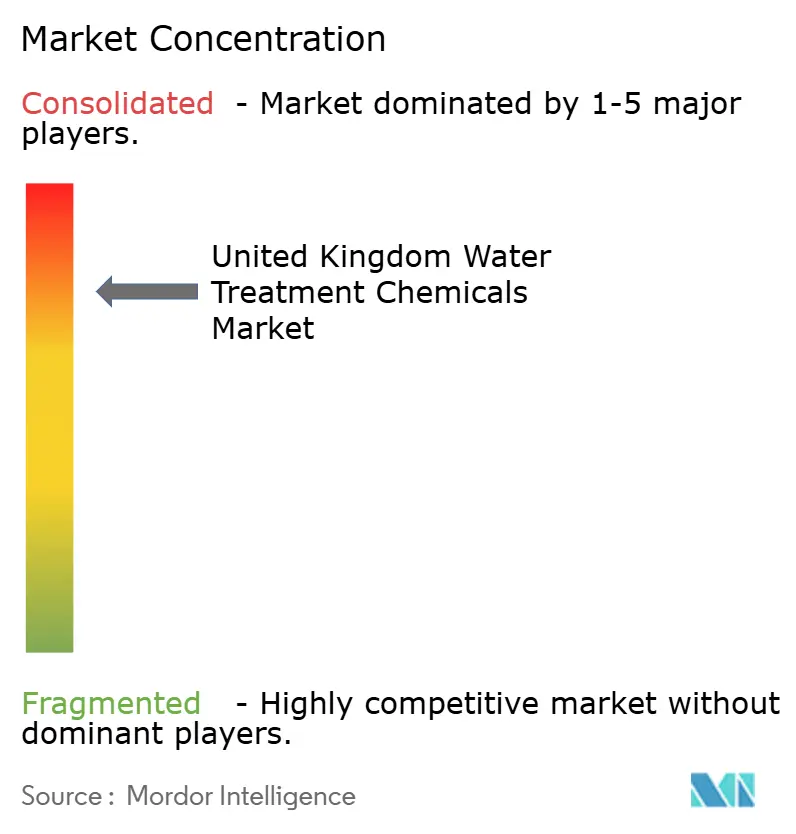

Wettbewerbslandschaft

Der Markt für Wasseraufbereitungschemikalien im Vereinigten Königreich weist eine konsolidierte Konzentration auf. Servicequalität statt Reagenzienpreis bildet das Hauptschlachtfeld; Kemiras Übernahme der Norit-Reaktivierung und die Erweiterung um 130.000 t/Jahr unterstreichen die Kapitalintensitätsbarrieren. BASF hingegen konzentriert sich auf digitale Zwillinge, die die Koagulationsmittelzufuhr in Echtzeit kalibrieren und die Aluminiumrückstände an Pilotstandorten um 18 % reduzieren.

Nischenwettbewerber wie Puraffinity sichern sich GBP 16,93 Millionen zur Skalierung präziser PFAS-Adsorptionsmittel, was den Risikokapitalbedarf für punktuelle Störer signalisiert. Dennoch verlangsamen strenge Produktzulassungen der Trinkwasserinspektion (Drinking Water Inspectorate) eine schnelle Skalierung und schützen etablierte Unternehmen. Partnerschaften zwischen Chemiekonzernen und Sensorunternehmen nehmen zu; Ecolabs Zusammenarbeit mit Siemens bündelt 24/7-Qualitätsanalysen mit Kennzahlen zum Reagenzienverbrauch und verspricht eine 10%ige Reduktion des Schlamm-Kuchens. Letztendlich stärken Anbieter, die chemisches Fachwissen in Datenplattformen einbetten, ihre Bindungsstärke im wettbewerbsintensiven Markt für Wasseraufbereitungschemikalien im Vereinigten Königreich.

Marktführer der Branche für Wasseraufbereitungschemikalien im Vereinigten Königreich

Ecolab

Kemira

Solenis

Veolia Water Solutions & Technologies

SNF

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: Kemira hat die Übernahme von Purton Carbons Limited, dem britischen Reaktivierungsgeschäft von Norit, abgeschlossen. Dieser strategische Schritt markiert Kemiras Einstieg in den Markt für Aktivkohle mit Fokus auf die Entfernung von Mikroschadstoffen. Die Übernahme soll Kemiras Position im Markt für Wasseraufbereitungschemikalien durch die Erweiterung des Produktportfolios stärken.

- November 2023: Kemira gab eine Erweiterung seiner Produktionslinie für Wasseraufbereitungschemikalien auf Basis von Eisensulfat um 70.000 Tonnen in Goole im Vereinigten Königreich bekannt, um der steigenden Nachfrage nach Koagulationsmitteln zu begegnen, die durch strengere britische Abwasservorschriften bedingt ist. Die neue Kapazität war für die Inbetriebnahme im dritten Quartal 2025 vorgesehen.

Berichtsumfang des Marktes für Wasseraufbereitungschemikalien im Vereinigten Königreich

Der Bericht über den Markt für Wasseraufbereitungschemikalien im Vereinigten Königreich umfasst:

| Flockungsmittel und Koagulationsmittel |

| Biozide und Desinfektionsmittel |

| Entschäumer und Entschäumungsmittel |

| pH-Regler und Enthärter |

| Kesselstein- und Korrosionsinhibitoren |

| Sonstige |

| Energie |

| Öl und Gas |

| Chemie und Petrochemie |

| Bergbau und Mineralverarbeitung |

| Kommunal |

| Lebensmittel und Getränke |

| Zellstoff und Papier |

| Sonstige |

| Nach Produkttyp | Flockungsmittel und Koagulationsmittel |

| Biozide und Desinfektionsmittel | |

| Entschäumer und Entschäumungsmittel | |

| pH-Regler und Enthärter | |

| Kesselstein- und Korrosionsinhibitoren | |

| Sonstige | |

| Nach Endverbraucherbranche | Energie |

| Öl und Gas | |

| Chemie und Petrochemie | |

| Bergbau und Mineralverarbeitung | |

| Kommunal | |

| Lebensmittel und Getränke | |

| Zellstoff und Papier | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Wasseraufbereitungschemikalien im Vereinigten Königreich bis 2031 erreichen?

Der Markt wird bis 2031 voraussichtlich 1,66 Milliarden USD erreichen.

Welche Produktkategorie führt beim Umsatzanteil?

Flockungsmittel und Koagulationsmittel führten 2025 mit einem Marktanteil von 33,78 %.

Welches Endverbrauchersegment wächst am schnellsten?

Lebensmittel und Getränke werden voraussichtlich zwischen 2026 und 2031 eine CAGR von 5,96 % verzeichnen.

Wie werden PFAS-Vorschriften die Chemikaliennachfrage beeinflussen?

Der PFAS-Grenzwert von 0,1 µg/L ab Januar 2025 wird die Nachfrage nach spezialisierten Adsorptionsmitteln und Oxidationsmitteln bei Versorgungsunternehmen ankurbeln.

Warum gewinnen digitale Dosiersysteme an Bedeutung?

Versorgungsunternehmen, die sensorgestütztes Dosieren einsetzen, berichten von 8 % bis 12 % Chemikalieneinsparungen und einer verbesserten Compliance-Konsistenz.

Vor welchen Herausforderungen stehen Lieferanten beim Ausstieg aus gefährlichen Chemikalien?

REACH-konforme Beschränkungen für Hydrazin und andere toxische Stoffe erfordern Forschung und Entwicklung zu sichereren Alternativen und die Neuzertifizierung von Formulierungen.

Seite zuletzt aktualisiert am: