Marktgröße und Marktanteil für Elektrodeionisierung (EDI) Technologie

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 0.95 Milliarden US-Dollar |

| Marktgröße (2031) | 1.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.77% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

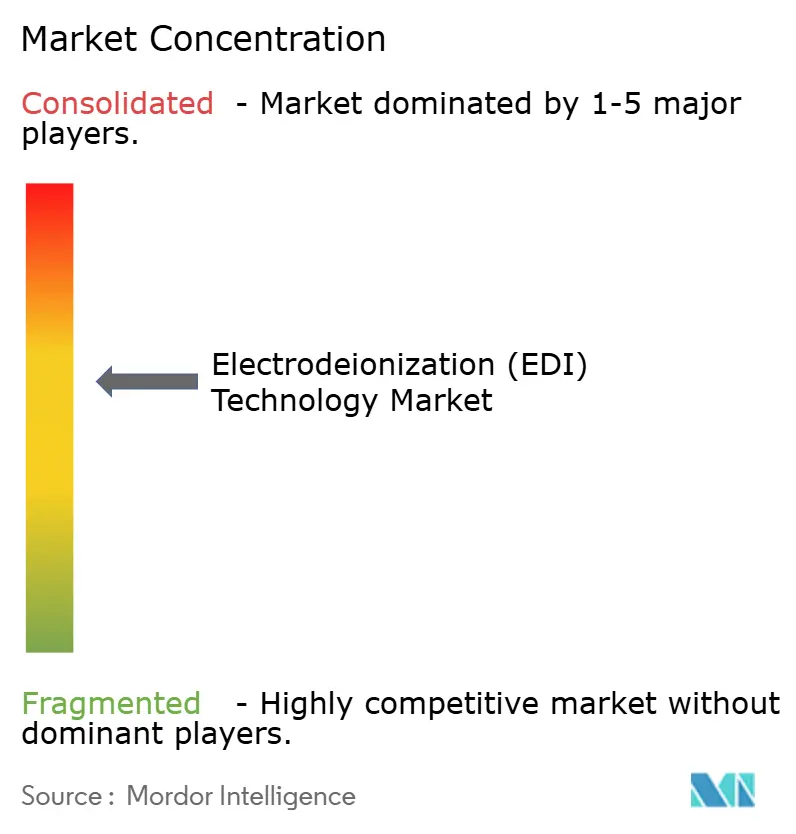

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Elektrodeionisierung (EDI) Technologie von Mordor Intelligence

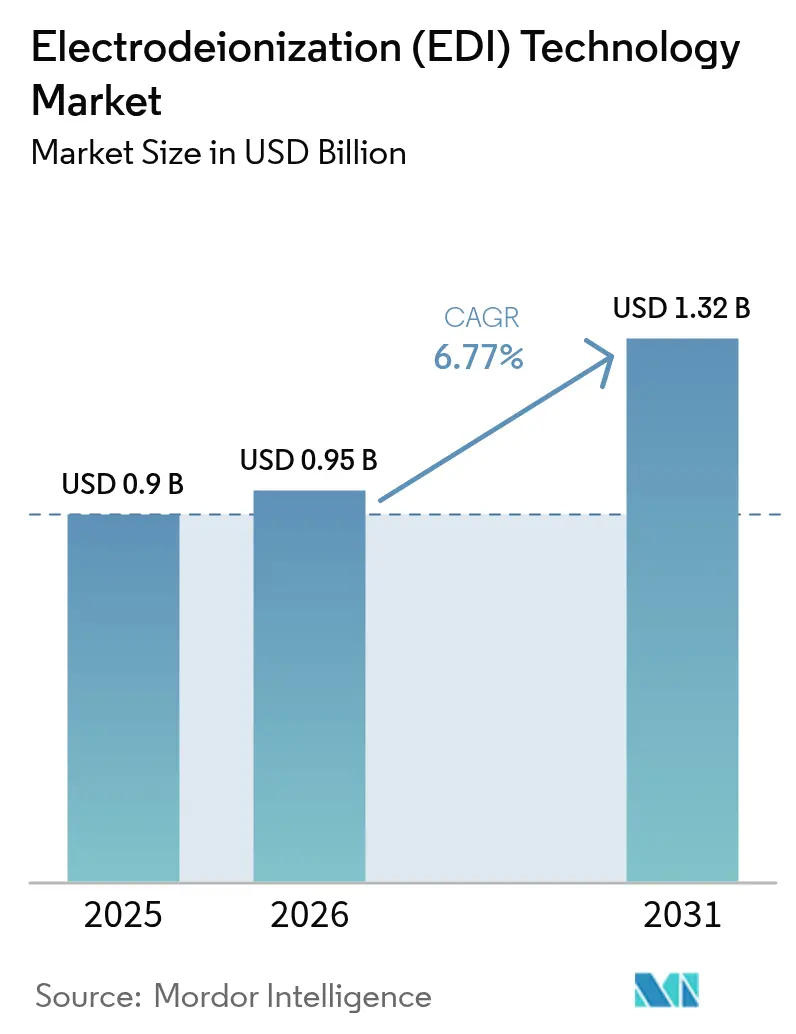

Die Marktgröße für Elektrodeionisierung (EDI) Technologie wird voraussichtlich von 0,9 Milliarden USD im Jahr 2025 auf 0,95 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 1,32 Milliarden USD erreichen, mit einer CAGR von 6,77 % über den Zeitraum 2026–2031. Fünf konvergierende Kräfte tragen zu diesem Anstieg bei. Elektrolyseure für grünen Wasserstoff erfordern eine Wasserleitfähigkeit unter 0,1 µS/cm, was EDI als Polierungsschritt nach der Umkehrosmose positioniert. Kontinuierliche Bioprozessierungslinien in Zell- und Gentherapieanlagen setzen auf chemikalienfreie EDI-Module, um Ausfallzeiten bei der Chargenharzsanierung zu vermeiden. Edge- und Mikro-Rechenzentren bevorzugen modulare Gestelle, die in beengte Räumlichkeiten passen und den Einsatz gefährlicher Regeneriermittel überflüssig machen. Strengere PFAS-Einleitungsgrenzwerte schaffen eine Nachfrage nach EDI gegenüber gemischten Ionenaustauscherharzen. Schließlich setzen Anlagen zur direkten Lithiumgewinnung in südamerikanischen Salaren auf Speisewasser mit extrem niedriger Leitfähigkeit, um Membranen zu schützen. Zusammengenommen sichern diese Faktoren zweistellige jährliche Zuwächse im Markt für Elektrodeionisierung (EDI) Technologie.

Wichtigste Erkenntnisse des Berichts

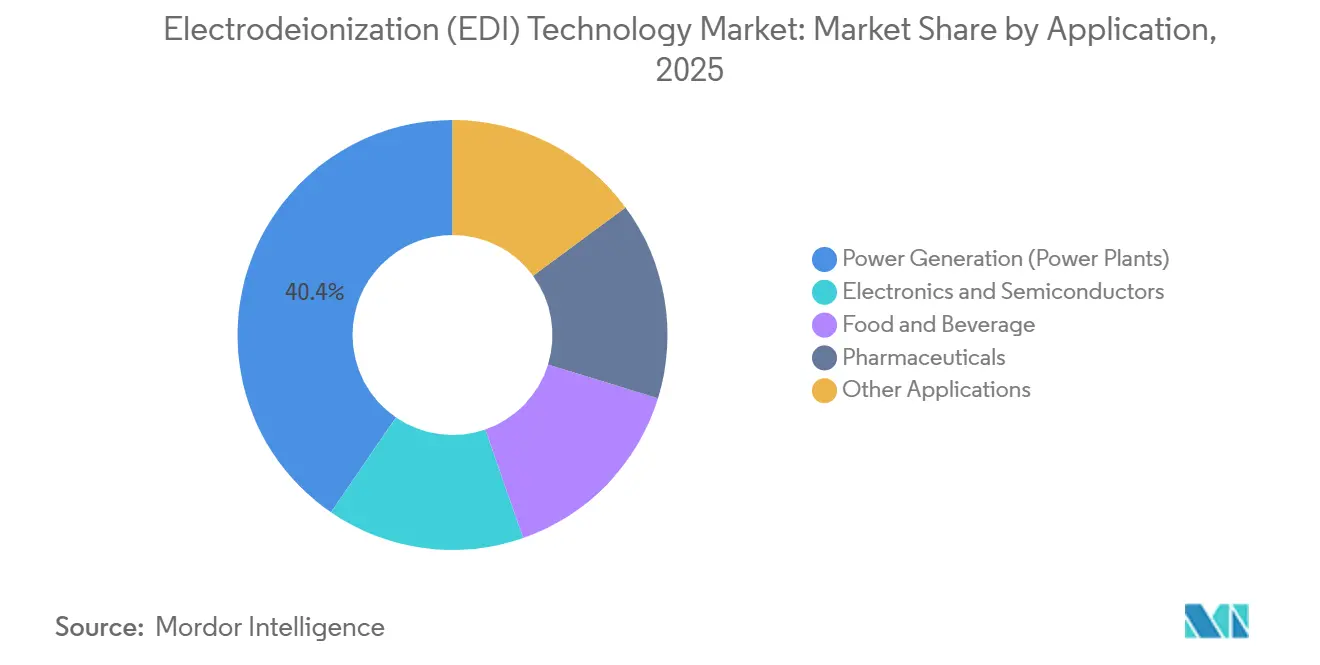

- Nach Anwendung führte die Stromerzeugung mit einem Marktanteil von 40,44 % im Markt für Elektrodeionisierung (EDI) Technologie im Jahr 2025, während Pharmazeutika mit einer CAGR von 7,20 % bis 2031 das schnellste Wachstum unter den Endnutzern verzeichnen sollen.

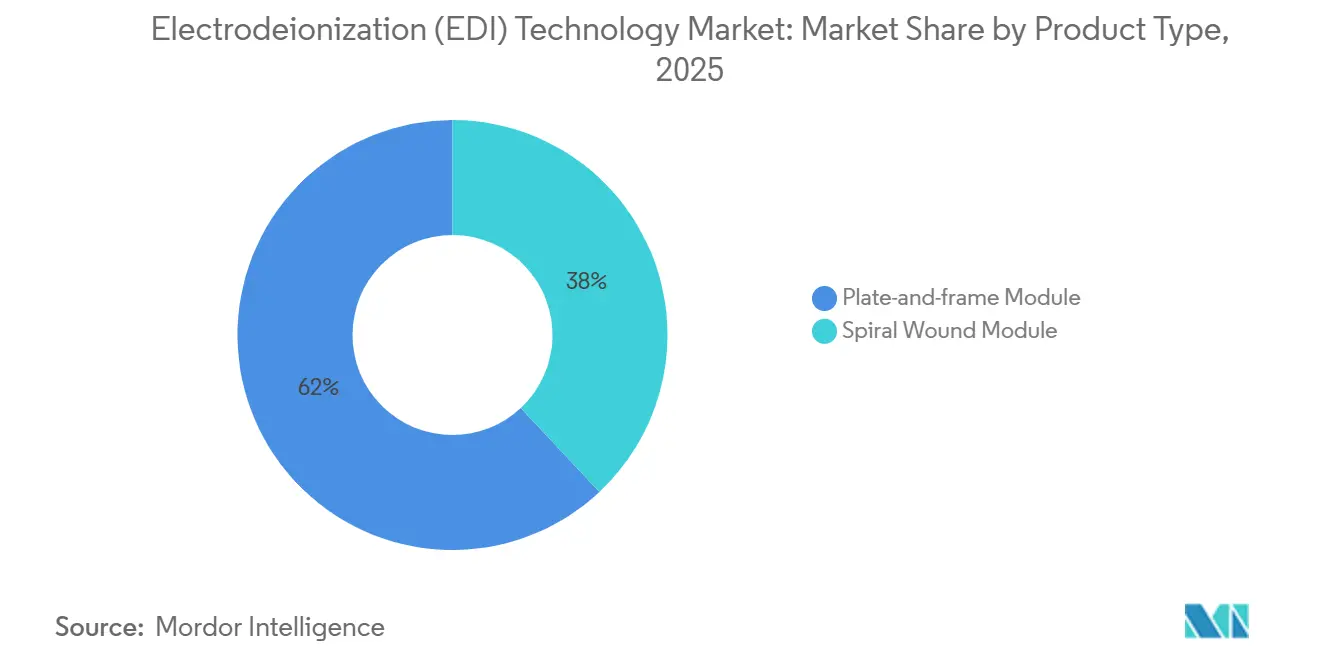

- Nach Produkttyp erzielten Platten-Rahmen-Module im Jahr 2025 einen Umsatzanteil von 61,97 %; Spiralwickelmodule werden voraussichtlich die höchste CAGR von 6,88 % bis 2031 aufweisen.

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum ein Anteil von 41,69 % am Umsatz 2025, und die Region wächst mit einer CAGR von 8,05 % bis 2031, getrieben durch Programme zur Halbleiter-Eigenversorgung und den Aufbau von Hyperscale-Rechenzentren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Elektrodeionisierung (EDI) Technologie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Ultrareinem Wasser durch Elektrolyseure für Grünen Wasserstoff | +1.8% | Europa, Nordamerika, APAC-Wasserstoffzentren | Mittelfristig (2–4 Jahre) |

| Einführung kontinuierlicher Bioprozessierung in Zell- und Gentherapieanlagen | +1.5% | Global, konzentriert in den USA, Deutschland, Schweiz | Mittelfristig (2–4 Jahre) |

| Modulare EDI-Gestelle für Edge-Cloud-Mikro-Rechenzentren | +1.2% | APAC-Kernregion, Nordamerika, Ausweitung auf Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| PFAS-Einleitungsgrenzwerte zugunsten chemikalienfreier Polierung | +1.0% | Nordamerika, frühe Einführung in der EU | Kurzfristig (≤ 2 Jahre) |

| Anlagen zur direkten Lithiumgewinnung (DLE) mit Bedarf an Wasser mit extrem niedriger Leitfähigkeit | +0.9% | Südamerika (Chile, Argentinien), Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach Ultrareinem Wasser durch Elektrolyseure für Grünen Wasserstoff

Globale Elektrolyseur-Rollouts schreiben Speisewasser unter 0,1 µS/cm vor – ein Bereich, den nur EDI nach der Umkehrosmose-Polierung einhalten kann. Deutschland hat im Rahmen seiner Nationalen Wasserstoffstrategie ein inländisches Ziel von 10 GW festgelegt, das dem US-amerikanischen Hydrogen-Shot-Kostenziel von 1 USD/kg entspricht, und jedes MW Kapazität benötigt etwa 1–1,5 m³/h ultrareines Wasser[1]Bundesministerium für Wirtschaft und Klimaschutz, Deutschland, „Nationale Wasserstoffstrategie”, bmwk.de. Ørsted und bp begannen 2025 damit, Offshore-Wind mit Küstenwasserstoffzentren zu koppeln und Meerwasserentsalzung plus EDI in jedes Gigawatt-Modul fest zu integrieren. Die IEA erwartet, dass die globale Elektrolyseur-Nennleistung bis 2030 90 GW übersteigen wird – ein fünffacher Anstieg gegenüber 2024, der die Nachfrage nach kompakten Elektrodeionisierungsstapeln vervielfacht[2]Internationale Energieagentur, „Wasserstoffprojektdatenbank”, iea.org. Da Umkehrosmose-EDI-Anlagen chemikalienfrei betrieben werden können, senken Projektentwickler die Logistikkosten an abgelegenen Standorten für erneuerbare Energien und verringern die Betriebskosten sowie Genehmigungshürden im Markt für Elektrodeionisierung (EDI) Technologie.

Kontinuierliche Bioprozessierung in Zell- und Gentherapieanlagen

Die US-amerikanische FDA befürwortete 2024 die kontinuierliche Herstellung von Biologika und drängte Pharmahersteller zu Einwegreaktoren, die keine Regeneriersäuren oder -basen vertragen. Versuche von Sartorius zeigten, dass mit EDI aufbereitete Puffer die Gesamtzykluszeiten um 30 % verkürzten und die Variabilität der Halteschritte bei CAR-T-Chargen reduzierten. Novo Nordisk und Eli Lilly erweiterten 2025 ihre Abfüll- und Verpackungskapazitäten, um der steigenden GLP-1-Nachfrage gerecht zu werden, und installierten bedarfsgesteuerte Wasser-für-Injektionszwecke-Kreisläufe, die mit EDI-Gestellen poliert werden. Da patientenspezifische Therapien skalieren, zählt jede eingesparte Stunde, was chemikalienfreies EDI zur Standardlösung in neuen Biologika-Suiten macht. Dieser Wandel sorgt bis 2031 für einen stetigen Auftragsfluss in den Markt für Elektrodeionisierung (EDI) Technologie.

Modulare EDI-Gestelle für Edge-Cloud-Rechenzentren

Edge-Knoten mit einer IT-Last von 500 kW bis 2 MW verfügen weder über den Platz noch über die Genehmigungen für die Regenerierung mit Säuren oder Laugen. Equinix kartierte 2025 50 neue Metropolstandorte im asiatisch-pazifischen Raum, die jeweils Speisewasser unter 10 µS/cm benötigen – ein Ziel, das kompakte EDI-Gestelle ohne Chemikalien erreichen. Microsofts Azure for Operators integriert 5G-Kerne in Telekommunikationstürme, wo die Wasserqualität täglich schwankt, was wiederum eigenständige Umkehrosmose-EDI-Anlagen begünstigt. IEC 62040 verweist nun auf Wasserparameter für Immersionskühlung, sodass Systemintegratoren EDI vorschreiben, um Korrosion in Notstromkreisen zu vermeiden. Da Echtzeit-Analysen und VR niedrigere Latenzen erfordern, erweitert jeder neue Pod den Markt für Elektrodeionisierung (EDI) Technologie.

PFAS-Einleitungsgrenzwerte begünstigen chemikalienfreie Polierung

Die US-amerikanische EPA legte 2024 im Rahmen der Compliance-Runden Höchstwerte von 4 ppt für PFOA und PFOS im Trinkwasser fest und drängte industrielle Einleiter dazu, auf Harzabfälle zu verzichten, die Spuren von PFAS auslaugen können. Die EU-Änderung ihrer Trinkwasserrichtlinie begrenzt die Summe von 20 PFAS-Spezies auf 0,5 µg/L – strenger als die US-amerikanische Regelung. 3M stieg 2024 aus PFAS-Schäumen aus und schwenkte auf fluorfreie Chemikalien um, was eine Marktumstrukturierung signalisiert. Chemours hat 200 Millionen USD investiert, um an seinem Standort Fayetteville eine geschlossene EDI-Polierung zu betreiben und die Einleitungsbedingungen des Vergleichsbeschlusses zu erfüllen. Dieser regulatorische Takt skaliert die Chancen im gesamten Markt für Elektrodeionisierung (EDI) Technologie.

Analyse der Hemmnisswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lieferkettenrisiko für Fluorpolymer-IEM-Vorprodukte | -0.4% | Global, akut in asiatisch-pazifischen Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel für die Inbetriebnahme von Hochdruck-EDI-Anlagen | -0.3% | Nordamerika, Europa, aufkommend in APAC | Mittelfristig (2–4 Jahre) |

| Hohe Anfangsinvestitionskosten als Hürde für KMU in Schwellenländern | -0.3% | Südamerika, Naher Osten und Afrika, Südostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenrisiko für Fluorpolymer-IEM-Vorprodukte

Chinesische und EU-weite Maßnahmen gegen die PFAS-Produktion verlängerten die Lieferzeiten von Chemours und Solvay für membranqualitative Harze Anfang 2025 von 12 auf 20 Wochen. Die Einreichungen von DuPont aus dem Jahr 2024 verzeichnen eine Kostensteigerung von 8 % bei Nafion-Vorprodukten – Kosten, die sich auf EDI-Hersteller übertragen. Die Europäische Chemikalienagentur erwägt zudem weitreichende PFAS-Beschränkungen mit nur engen Ausnahmen, was langfristige Lieferverträge riskant macht. Während Unternehmen nicht fluorierte Polymere erproben, bleibt die chemische Stabilität bei EDI-Spannungsschwankungen hinter den Anforderungen zurück, was die vorgelagerte Volatilität kurzfristig als Bremse im Markt für Elektrodeionisierung (EDI) Technologie wirken lässt.

Fachkräftemangel für die Inbetriebnahme von Hochdruckanlagen

Daten der AWWA zeigen, dass 30 % der US-amerikanischen Wasserbetreiber bis 2029 das Rentenalter erreichen, während die Einschreibungen an Berufsschulen seit 2020 um 15 % zurückgegangen sind. Veolia investierte 45 Millionen EUR in digitale Schulungen, berichtet aber dennoch von 15–20 % Terminverzögerungen bei großangelegten Inbetriebnahmen. Xylem hat 2025 in Zusammenarbeit mit dem WEF lediglich 500 EDI-Techniker pro Jahr zertifiziert – weit unter dem Bedarf von Halbleiter- und Grüner-Wasserstoff-Projekten. Höhere Löhne treiben die Installationskosten in die Höhe, verzögern Käufe von mittelgroßen Nutzern und bremsen das Wachstum im Markt für Elektrodeionisierung (EDI) Technologie.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Stromerzeugung als Anker, Pharmazeutika auf dem Vormarsch

Die Stromerzeugung machte 2025 40,44 % des Umsatzes aus, da Gas-und-Dampf-Kombikraftwerke und überkritische Kessel eine Speisewasserleitfähigkeit unter 0,2 µS/cm erfordern, um Turbinen zu schützen. Das inkrementelle Wachstum verlangsamt sich jedoch, da Gasturbinen weniger Speisewasser verbrauchen als veraltete Kohlekraftwerke. Pharmazeutika werden mit der schnellsten CAGR von 7,20 % wachsen, da Regulierungsbehörden die kontinuierliche Herstellung befürworten und Kapitel 643 des United States Pharmacopeia den spezifischen Widerstand auf über 1 MΩ·cm festlegt. Biologika-Suiten, die Einweg-Bioreaktoren einsetzen, installieren kompakte EDI-Anlagen, die Wasser für Injektionszwecke auf Abruf ohne chemische Regeneriermittel liefern, und erweitern so den Markt für Elektrodeionisierung (EDI) Technologie in hochmargigen Life-Science-Bereichen.

Elektronik und Halbleiter folgen an nächster Stelle, angetrieben durch Taiwan Semiconductor Manufacturing Company-Fabs, die eine Reinheit von 18,2 MΩ·cm für 3-nm-Knoten erreichen. Die Nachfrage aus dem Lebensmittel- und Getränkebereich bleibt stabil, da Brauereien und Molkereien die Betriebszeit über Leitfähigkeitsobergrenzen von 10 µS/cm stellen. Labor-, Aquarien- und Kosmetiknutzer bilden einen mittleren einstelligen Block mit konsistenten Ersatzbestellungen.

Nach Produkttyp: Platten-Rahmen führt, Spiralwickel gewinnt

Platten-Rahmen-Module hielten 2025 einen Marktanteil von 61,97 % im Markt für Elektrodeionisierung (EDI) Technologie. Betreiber bevorzugen deren Kassettentausch für Hochdruck-Strom- und Pharmakreisläufe, während die offene Architektur die Reinigung-in-Place-Wartung erleichtert. Spiralwickeldesigns werden jedoch bis 2031 eine CAGR von 6,88 % erzielen, da Edge-Rechenzentrum-Betreiber Gestellabmessungen unter 2 m fordern und Lebensmittelproduzenten niedrigere Investitionskosten anstreben. Neueste Wickelmaschinen verkleinern die Abstandshalterspalten, steigern die Stromeffizienz um nahezu 10 % und verbessern die Wirtschaftlichkeit des Marktes für Elektrodeionisierung (EDI) Technologie in leichtindustriellen Linien.

Hybriddesigns, die die Kassettenwartbarkeit mit der Spiraldichte kombinieren und 2024 von DuPont eingeführt wurden, zielen auf den Sweet Spot von 5–10 m³/h ab. Da Hyperscale-Betreiber Dutzende von Mikro-Pods pro Metropolzone bündeln, steigt der Platzdruck und verschiebt Marktanteile hin zu eng gewickelten Elementen. Dennoch wird Platten-Rahmen über 10 m³/h der Standard bleiben, wo Ausfallzeiten und Membrankosten den Platzbedarf überwiegen, und so über die Hälfte des Marktes für Elektrodeionisierung (EDI) Technologie während des Prognosezeitraums verankern.

Geografische Analyse

Der asiatisch-pazifische Raum erzielte 2025 einen Umsatzanteil von 41,69 %, gestützt durch 18 neue chinesische Fabs, Indiens Produktionsgebundene Anreize in Höhe von 10 Milliarden USD sowie eine Welle nach der anderen von Hyperscale-Bauten in Singapur und Mumbai. Die 20-nm-Linien von Taiwan Semiconductor verbrauchten 2024 täglich 63.000 Tonnen ultrareines Wasser, wobei jeder Liter durch EDI poliert wurde, während Samsungs Werk in Pyeongtaek nahezu 90 % des Prozesswassers recycelt. Japans Subvention von 6,8 Milliarden USD für fortschrittliche Verpackung lenkt Aufträge in Richtung der Knoten in Kumamoto und Hokkaido und sorgt für weiteren Auftrieb. Chinas 90-%-Wiederverwendungsmandat für Elektronik- und Chemiestandorte bis 2030 verankert Umkehrosmose-EDI-Anlagen tief in küstennahen Industrieparks und sichert die langfristige Nachfrage im Markt für Elektrodeionisierung (EDI) Technologie.

Der nordamerikanische Markt wird durch Elektrolyseur-Rollouts im Rahmen des DOE Hydrogen Shot und Halbleiter-Reinvestitionen angetrieben. Intels Arizona Fab 42 leitet 30.000 L/min durch EDI-Kreisläufe. Eli Lillys 2,1-Milliarden-USD-Campus in Indiana koppelt Einwegreaktoren mit standortinternen Elektrodeionisierungsgestellen. EPAs 4-ppt-PFAS-Grenzwert veranlasst industrielle Einleiter zur chemikalienfreien Polierung und stärkt die Nachfrage im Aftermarket-Bereich des Marktes für Elektrodeionisierung (EDI) Technologie.

Europa profitiert vom REPowerEU-Ziel von 10 Mt grünem Wasserstoff bis 2030. Gigawatt-Projekte in Deutschland, den Niederlanden und Spanien benötigen jeweils 1–1,5 m³/h ultrareines Wasser pro MW und integrieren Elektrodeionisierung in jede Prozesslinie. Südamerika sowie Naher Osten und Afrika liegen heute noch im niedrigen zweistelligen Bereich, aber chilenische und argentinische DLE-Anlagen sowie Saudi-Arabiens 4-GW-NEOM-Elektrolyseurstandort werden bis 2028 Hunderte von Kubikmetern pro Stunde an Umkehrosmose-EDI-Anlagen hinzufügen. Unzuverlässige Stromnetze und Fachkräftemangel bremsen eine breitere Einführung, doch Verbote des Einmaldurchlaufs von Wasser im Bergbau und in der Petrochemie drängen mehr Projekte in Richtung geschlossener Lösungen im Markt für Elektrodeionisierung (EDI) Technologie.

Wettbewerbslandschaft

Der Markt für Elektrodeionisierung (EDI) Technologie bleibt mäßig konsolidiert. Xylems Integration von Evoqua im Wert von 7,5 Milliarden USD schuf eine Wasserplattform im Wert von 7 Milliarden USD, die EDI im Umkehrosmose-Kundenstamm von Evoqua cross-sellig vermarkten kann. Veolia übernahm Suez im Jahr 2023, rationalisierte das europäische Angebot und bündelte Design-Build-Operate-Verträge für Pharma- und Chip-Fabs. DuPont nutzt die vertikale Integration über Nafion-Ionenaustauscher und FilmTec-Umkehrosmose, um Halbleiterspezifikationen zu gewinnen, die die Kompatibilität mit einem einzigen Anbieter bevorzugen.

Chancen in weißen Flecken entstehen in Edge-Rechenzentren, DLE-Bergbau und Biologika-Suiten. SnowPures cloud-vernetzter Regler reduziert den EDI-Energieverbrauch um 12 % durch maschinenlernbasierte Steuerung – ein Vorteil für kostenempfindliche Labore. Die Patentaktivität im Jahr 2025 zeigt hybride Elektrodialyse-EDI-Stapel, die Einspeisungen mit 5.000 mg/L TDS tolerieren, und bereitet den Markt für Elektrodeionisierung (EDI) Technologie auf die Wiederverwendung von Brackwasser vor. IEC-62040-Wasserreferenzen verankern EDI fest in USV-gekühlten Racks und veranlassen Gestellhersteller zur Vorverdrahtung von Fernüberwachung.

Regionale Unabhängige erzielen weiterhin Nischenerfolge. Aquatech verkauft Anlagen zur Nullflüssigkeitsentsorgung mit EDI in US-amerikanischen Schiefergas-Abbaugebieten. Mega sichert Laborverträge in Mitteleuropa. Lenntech zielt auf Brauerei- und Molkereiläufe im Benelux-Raum ab. Da digitale Zwillinge und prädiktive Analysen reifen, könnte die Servicedifferenzierung statt der Hardware die Margenunterschiede im Markt für Elektrodeionisierung (EDI) Technologie bestimmen.

Marktführer im Bereich Elektrodeionisierung (EDI) Technologie

Veolia

DuPont

Xylem

Newterra

Lenntech B.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Xylem verpflichtete sich zu einer Investition von 150 Millionen USD, um die EDI-Stapelproduktion in seinem Werk in Heerhugowaard, Niederlande, zu verdreifachen, mit Eröffnung der Linien im dritten Quartal 2027 für europäische Wasserstoff- und Halbleiterprojekte.

- November 2025: Veolia erhielt einen Design-Build-Operate-Auftrag im Wert von 85 Millionen USD für Ultrareines-Wasser-Systeme, einschließlich EDI, für eine 2-GW-Halbleiterfabrik in Karnataka im Rahmen des indischen Anreizprogramms.

- September 2025: BWT kooperierte mit Siemens Energy zur gemeinsamen Entwicklung von Plug-and-Play-EDI-Gestellen, die speziell für PEM-Elektrolyseure unter 50 MW in Grüner-Wasserstoff-Anlagen konzipiert sind.

Berichtsumfang des globalen Marktes für Elektrodeionisierung (EDI) Technologie

Elektrodeionisierung (EDI) Technologie ist ein kontinuierlicher, chemikalienfreier Wasseraufbereitungsprozess, der Strom, Ionenaustauschmembranen und Harz verwendet, um ionisierte Verunreinigungen (Salze und Mineralien) aus dem Wasser zu entfernen.

Der Markt für Elektrodeionisierung (EDI) Technologie ist nach Anwendung, Produkttyp und Geografie segmentiert. Nach Anwendung ist der Markt in Stromerzeugung (Kraftwerke), Elektronik und Halbleiter, Lebensmittel und Getränke, Pharmazeutika und sonstige Anwendungen unterteilt. Nach Produkttyp ist der Markt in Platten-Rahmen-Modul und Spiralwickelmodul segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für Elektrodeionisierung (EDI) Technologie in 15 Ländern der wichtigsten Regionen. Für jedes Segment wurden Marktgröße und Prognose auf Basis des Umsatzes (USD) erstellt.

| Stromerzeugung (Kraftwerke) |

| Elektronik und Halbleiter |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Sonstige Anwendungen |

| Platten-Rahmen-Modul |

| Spiralwickelmodul |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | Stromerzeugung (Kraftwerke) | |

| Elektronik und Halbleiter | ||

| Lebensmittel und Getränke | ||

| Pharmazeutika | ||

| Sonstige Anwendungen | ||

| Nach Produkttyp | Platten-Rahmen-Modul | |

| Spiralwickelmodul | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Elektrodeionisierung (EDI) Technologie im Jahr 2026?

Er beläuft sich auf 0,95 Milliarden USD und soll bis 2031 einen Wert von 1,32 Milliarden USD erreichen, mit einer CAGR von 6,77 %.

Welches Anwendungssegment wächst am schnellsten?

Pharmazeutika werden voraussichtlich bis 2031 mit einer CAGR von 7,20 % wachsen, da die kontinuierliche Bioprozessierung die Nachfrage nach ultrareinem Wasser antreibt.

Warum entscheiden sich Grüner-Wasserstoff-Projekte für EDI-Systeme?

Protonenaustauschmembran-Elektrolyseure benötigen Speisewasser unter 0,1 µS/cm, und EDI erreicht diese Reinheit ohne chemische Regeneriermittel.

Welche EDI-Produktkonfiguration wird Marktanteile gewinnen?

Spiralwickelmodule werden bis 2031 eine CAGR von 6,88 % verzeichnen, da platzbeschränkte Rechenzentren deren höhere Packungsdichte bevorzugen.

Wie konzentriert ist die Anbieterstruktur?

Die fünf größten Anbieter kontrollieren knapp unter 50 % des Umsatzes, was dem Markt einen mittleren Konzentrationsgrad von 6 verleiht.

Welchen Wachstumsausblick hat der asiatisch-pazifische Raum?

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 eine CAGR von 8,05 % erzielen, getrieben durch den Ausbau von Halbleiterfabs, den Aufbau von Rechenzentren und Elektronikincentives.

Seite zuletzt aktualisiert am: