Marktgröße und Marktanteil für industrielle Wasserbehandlungschemikalien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

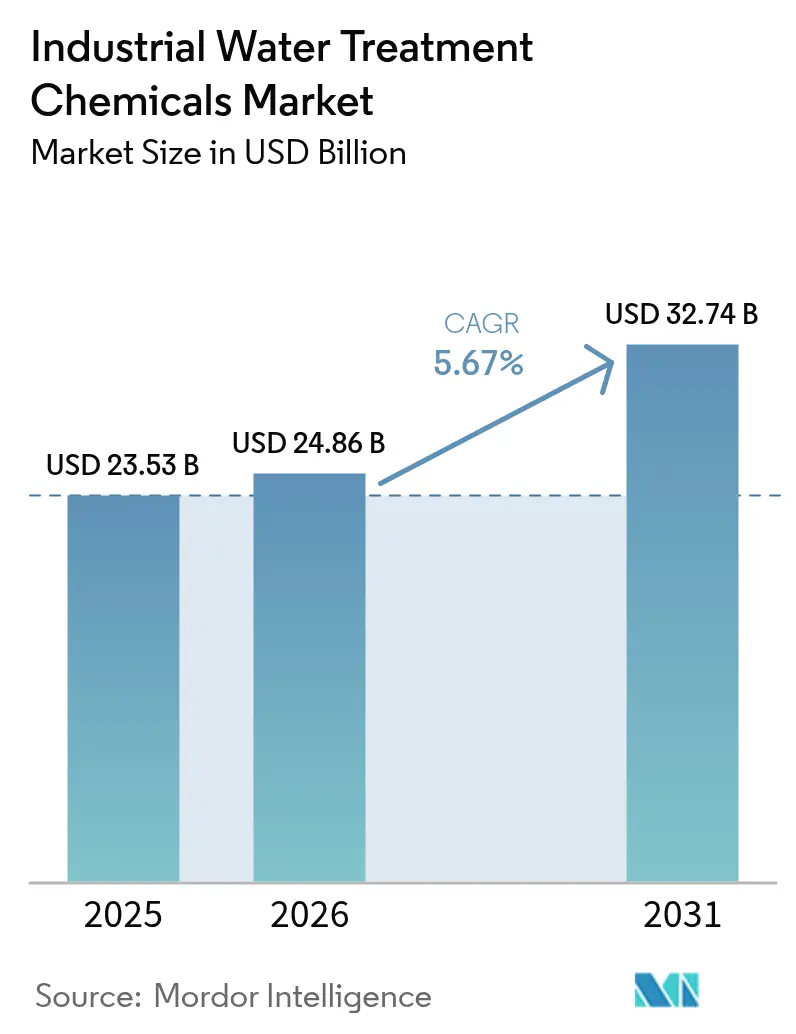

| Marktgröße (2026) | 24.86 Milliarden US-Dollar |

| Marktgröße (2031) | 32.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.67% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für industrielle Wasserbehandlungschemikalien von Mordor Intelligence

Die Marktgröße für industrielle Wasserbehandlungschemikalien wurde im Jahr 2025 auf USD 23,53 Milliarden geschätzt und soll von USD 24,86 Milliarden im Jahr 2026 auf USD 32,74 Milliarden bis 2031 wachsen, bei einer CAGR von 5,67 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch verschärfte PFAS-Entfernungsvorschriften, die Ausweitung von Schiefergasoperationen, die das Volumen des geförderten Wassers erhöhen, sowie steigende industrielle Wasserwiederverwendungsziele in wasserarmen Regionen gestützt. Anbieter verlagern sich von entsorgungsorientierten Lösungen hin zu Ressourcenrückgewinnungsmodellen, die fortschrittliche Chemikalien mit KI-gestützten Dosiersystemen kombinieren. Der Energiesektor bleibt weiterhin der Haupttreiber der Nachfrage, während Biozide und Desinfektionsmittel den breiteren Markt für industrielle Wasserbehandlungschemikalien übertreffen, da die industrielle mikrobiologische Kontrolle geschäftskritisch wird. Die Wettbewerbsdynamik verschärft sich, da Full-Service-Modelle – die digitale Überwachung, Spezialchemikalien und Ausrüstung kombinieren – Standardchemikalienverträge ersetzen.

Wichtigste Erkenntnisse des Berichts

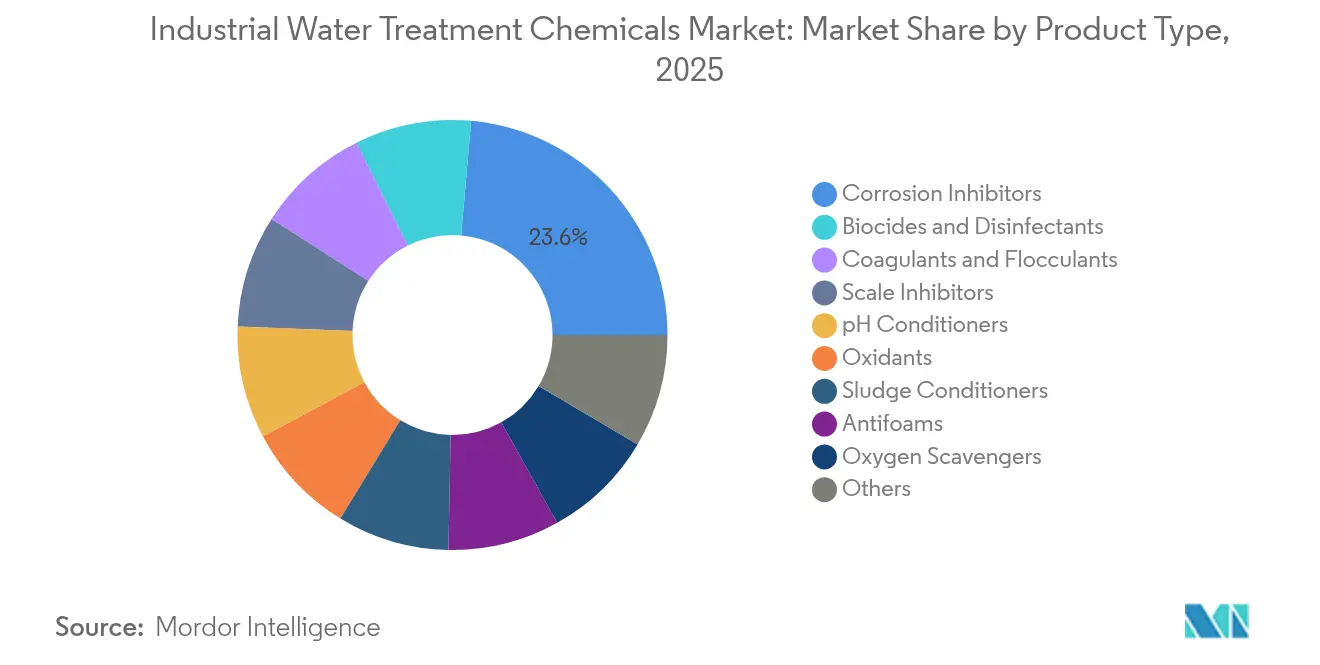

- Nach Produkttyp führten Korrosionsinhibitoren mit einem Marktanteil von 23,62 % am Markt für industrielle Wasserbehandlungschemikalien im Jahr 2025; Biozide und Desinfektionsmittel sollen bis 2031 mit einer CAGR von 6,56 % wachsen.

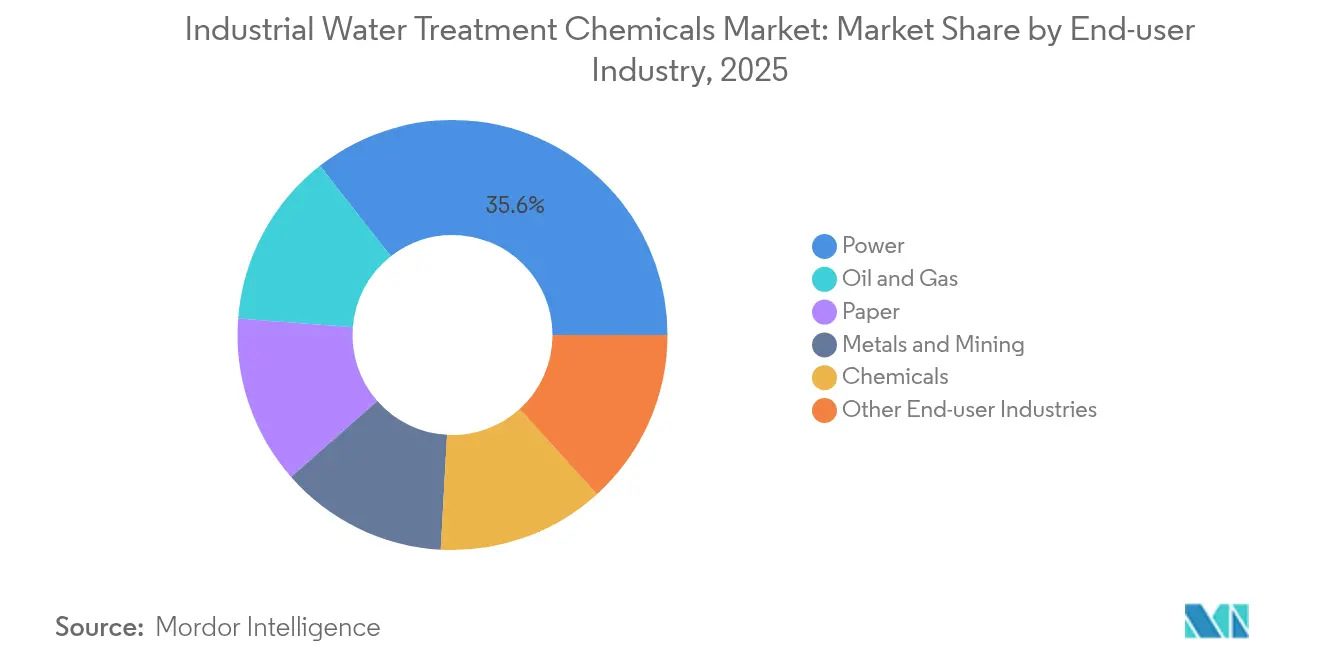

- Nach Endverbraucherbranche hielt das Energiesegment im Jahr 2025 einen Anteil von 35,58 % an der Marktgröße für industrielle Wasserbehandlungschemikalien, während Öl und Gas mit einer CAGR von 6,38 % bis 2031 am schnellsten wächst.

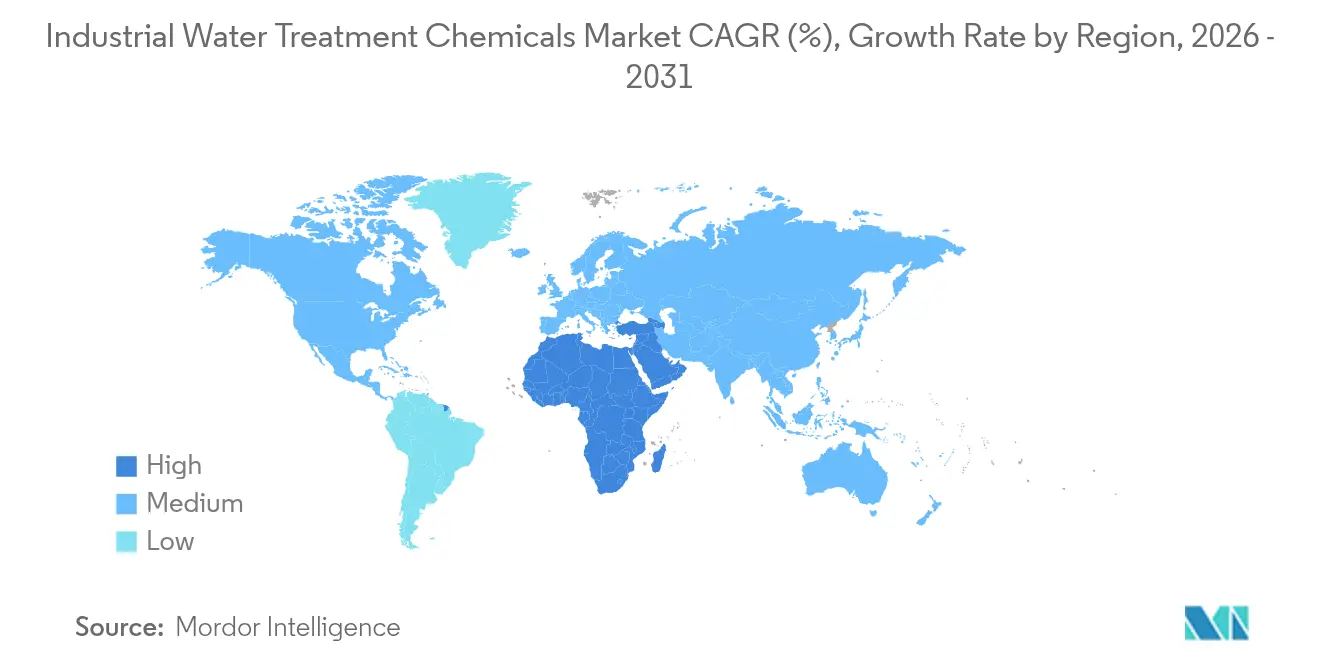

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 36,92 %, während die Region Naher Osten und Afrika mit einer CAGR von 6,8 % bis 2031 voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für industrielle Wasserbehandlungschemikalien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Mengen an gefördertem Wasser aus dem Schiefergasbereich (USA) | +1.2% | Nordamerika, mit Ausstrahlungseffekten auf die globale Technologieübernahme | Mittelfristig (2–4 Jahre) |

| Wachstum bei der Abwassererzeugung in der Chemie- und Zellstoff- und Papierindustrie | +0.8% | Global, mit frühen Gewinnen in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Verschärfung der Einleitungsnormen für Schwermetalle und chemischen Sauerstoffbedarf | +1.5% | Global, mit strengster Durchsetzung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Vorschriften zur industriellen Wasserwiederverwendung in wasserarmen Regionen | +1.1% | Asien-Pazifik als Kernregion, Naher Osten und Afrika, mit Ausweitung auf Lateinamerika | Mittelfristig (2–4 Jahre) |

| PFAS-Entfernungsanforderungen in industriellen Abwässern | +1.3% | Global, mit Nordamerika und Europa als Vorreiter bei der anfänglichen Einhaltung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Mengen an gefördertem Wasser aus dem Schiefergasbereich

Schieferoperationen im Permian-Becken erzeugen täglich Millionen von Barrel gefördertes Wasser, das ausgefeilte Oxidationsmittel, Biozide und Hochtemperatur-Koagulationsmittel für eine sichere Wiederverwertung oder Entsorgung erfordert. Die daraus resultierende Chemikaliennachfrage wird durch die Betreiberziele verstärkt, bis zu 90 % des Rückflusswassers wiederzuverwerten, da dies die Süßwasserentnahme und Entsorgungsgebühren senkt. Anbieter, die korrosionsbeständige Mischungen formulieren, die Temperaturen von 140 °C und gelöste Feststoffe von über 150.000 mg/l standhalten, erzielen Premiumpreise. Zunehmend werden in Feldanwendungen KI-Dosiersysteme auf Behandlungsgestelle aufgesetzt, was Überdosierungen reduziert und den Chemikalienverbrauch um 15–25 % senkt, während die Leistung aufrechterhalten wird. Diese Vorteile schaffen einen wirtschaftlichen Anreiz, der höhere Volumina für den Markt für industrielle Wasserbehandlungschemikalien sichert.

Verschärfung der Einleitungsnormen für Schwermetalle und chemischen Sauerstoffbedarf

Die Industrieemissionsrichtlinie der Europäischen Union und die NPDES-Genehmigungen der Vereinigten Staaten legen niedrigere Grenzwerte für Cadmium, Quecksilber und chemischen Sauerstoffbedarf fest und zwingen Fabriken zur Aufrüstung ihrer Behandlungsanlagen. Fortschrittliche organische Bindemittel in Kombination mit eisenbasierten Koagulationsmitteln erfassen Feinpartikel und gelöste Metalle effektiver als herkömmliche Aluminiumsulfatlösungen. In Kombination mit Echtzeit-Trübungssensoren berichten Anlagen von einer 35-prozentigen Reduzierung der Schlammproduktion und einem 20-prozentigen Rückgang des Koagulationsmittelverbrauchs ohne Beeinträchtigung der Compliance[1]Royal Society of Chemistry, "Tensidverstärkte Koagulation für PFAS," rsc.org. Der regulatorische Druck, verbunden mit messbaren Betriebskosteneinsparungen, beschleunigt die Einführung in den Segmenten Textil, Metallveredelung und Elektronik.

Vorschriften zur industriellen Wasserwiederverwendung in wasserarmen Regionen

Saudi-Arabien strebt bis 2025 eine 100-prozentige Wiederverwendung von behandeltem kommunalem Abwasser an, unterstützt durch Infrastrukturfinanzierungen in Höhe von USD 80 Milliarden. Ähnliche Maßnahmen in Indien und Südafrika verpflichten Fabriken zur Schließung von Wasserkreisläufen. Die Qualitätsanforderungen für die Wiederverwendung sind strenger als die Einleitungsnormen, was die Nachfrage nach mehrstufigen Chemikalienprogrammen steigert, die trübungsarmes und salzarmes Abwasser liefern. Anbieter innovieren mit biologisch abbaubaren Korrosionsinhibitoren und tanninbasierten Koagulationsmitteln, die ihre Leistung über mehrere Zyklen aufrechterhalten, die Membranlebensdauer verlängern und die Gesamtreagenzienbelastung senken. Diese Angebote positionieren den Markt für industrielle Wasserbehandlungschemikalien als Wegbereiter industrieller Kreislaufwirtschaft.

PFAS-Entfernungsanforderungen in industriellen Abwässern

Die EPA-Höchstwerte für Schadstoffe von 4–10 ppt für sechs PFAS-Verbindungen erfordern sofortige Nachrüstungen bei US-amerikanischen Versorgungsunternehmen, wobei die Compliance-Kostenschätzungen USD 50 Milliarden übersteigen. Standard-Aluminiumsulfat- oder Eisensalze entfernen weniger als 20 % der langkettigen PFAS, was die Nachfrage nach kationischer tensidgestützter Koagulation antreibt, die die Entfernung auf über 80 % steigert. Rückstände nach der Koagulation belasten granulierte Aktivkohlebetten, die häufige Reaktivierungschemikalien benötigen und so nachgelagerte Möglichkeiten erweitern. Die Delaware-Anlage von Veolia mit 42 GAC-Filtern veranschaulicht den Umfang und die Komplexität des Chemikalienverbrauchs in einer PFAS-konformen Umgebung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Substitution durch Membran- und UV-Systeme | -0.8% | Global, mit schnellerer Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Volatile Rohstoffpreise für Spezialchemikalien | -0.6% | Global, mit den größten Auswirkungen in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Netto-Null-Fahrpläne zugunsten chemikalienfreier Behandlungen | -0.4% | Primär Nordamerika und EU, mit globaler Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Substitution durch Membran- und UV-Systeme

Ultrafiltrationsmodule in Kombination mit UV-LED-Desinfektion erreichen jetzt eine 93-prozentige Trübungsentfernung bei 22 % geringerem Koagulationsmittelbedarf als herkömmliche Anlagen. Kommunale Versorgungsunternehmen in China betreiben bereits 6,7 Millionen m³/Tag membranbasierter Kapazität, was die Mengen an Aluminiumsulfat und Polymeren verringert. Chemikalienanbieter reagieren, indem sie ihre Portfolios auf Antifouling-Reiniger und Membrankonservierungsmittel ausrichten. Während die Gesamtreagenzienmengen sinken können, bleibt das Umsatzpotenzial erhalten, wenn Anbieter auf diese margenstarken Ergänzungsprodukte umsteigen.

Volatile Rohstoffpreise für Spezialchemikalien

Aufwärtsschwankungen bei Ethylenoxid- und Isothiazolinon-Vorprodukten schmälern die Margen bei Kesselsteinschutzmitteln und Bioziden. Käufer in Schwellenmärkten reagieren am empfindlichsten auf Preise und können Anlagenaufrüstungen während Preisspitzen verschieben. Unternehmen sichern sich durch Rückwärtsintegration und biobasierte Alternativen ab, aber kurzfristige Schwankungen schaffen weiterhin Budgetunsicherheiten, die den Markt für industrielle Wasserbehandlungschemikalien belasten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Korrosionsinhibitoren behalten die Umsatzführerschaft, während Biozide beschleunigen

Korrosionsinhibitoren erfassten im Jahr 2025 einen Marktanteil von 23,62 % am Markt für industrielle Wasserbehandlungschemikalien, was ihre zentrale Rolle beim Schutz von Hochdruckkesseln, Kondensatoren und Rohrleitungen unterstreicht. Die Nachfrage ist stabil, da Anlagenbetreiber Behandlungskosten von USD 0,10 pro Kubikmeter als günstige Versicherung gegen Ausfallkosten in Millionenhöhe betrachten. Organophosphat-Mischungen integrieren jetzt filmbildende Aminosäuren, die Temperaturschwankungen über 150 °C tolerieren, ohne sich auf Wärmetauscherflächen abzulagern, und verlängern so die Inspektionszyklen. Biozide und Desinfektionsmittel, obwohl heute kleiner, wachsen mit einer CAGR von 6,56 %, der höchsten innerhalb des Marktes für industrielle Wasserbehandlungschemikalien. Mikrobiologisch beeinflusste Korrosion kostet die Öl-, Gas- und Energiesektoren jährlich Milliarden, was die Nachfrage nach schnell wirkenden oxidierenden Bioziden wie DBNPA und Glutaraldehyd antreibt, die verschärfte Toxizitätsgrenzen erfüllen. KI-Dosiersysteme optimieren ppm-Werte, reduzieren Abfall und helfen Anlagen, unter den Einleitungsgrenzwerten für Restoxidationsmittel zu bleiben.

Kesselsteinschutzmittel, Koagulationsmittel und Flockungsmittel unterstützen weiterhin große Grundlastmengen. Biobasierte Tanninkoagulationsmittel erzielen PFAS-Abscheideeffizienzen, die mit Aluminiumsulfat vergleichbar sind, aber höhere Einkaufspreise beschränken sie auf nachhaltigkeitsorientierte Kunden. Oxidationsmittel, Entschäumer, Sauerstofffänger und Schlammkonditionierer bedienen Nischenanwendungen, liefern jedoch stabile Bruttomargen, da Leistungsspezifikationen standortspezifisch sind und hohe Wechselkosten aufweisen. Da Compliance-Schwellenwerte und Wiederverwendungsraten steigen, werden Spezialgemische anstelle von Einzweckreagenzien die Marktgröße für industrielle Wasserbehandlungschemikalien im Prognosezeitraum vorantreiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Der Energiesektor bleibt Anker, während Öl und Gas inkrementelles Wachstum treibt

Die Energiebranche machte im Jahr 2025 35,58 % der Marktgröße für industrielle Wasserbehandlungschemikalien aus, was die starke Abhängigkeit des Sektors von hochreinem Kesselspeisewasser und die Notwendigkeit widerspiegelt, Ablagerungen in Kühltürmen zu kontrollieren, die pro Anlage Volumina von bis zu 100.000 m³/Tag verarbeiten. Behandlungsprogramme kombinieren phosphatfreie Kesselsteinschutzmittel, brombasierte Biozide und neutralisierende Amine, um die Turbinenleistung zu sichern und Einleitungsnormen zu erfüllen. Eine stabile Stromnachfrage und schrittweise Kapazitätserweiterungen erhalten einen großen, aber reifen Umsatzpool aufrecht.

Umgekehrt verzeichnen Öl- und Gasoperationen das schnellste Wachstum mit einer CAGR von 6,38 %. Unkonventionelle Bohrlöcher fördern neun Barrel gefördertes Wasser pro Barrel Öl, wobei jedes Barrel mit hohem Salzgehalt, gelösten organischen Verbindungen und Radionukliden belastet ist. Chemikalienanbieter entwickeln Demulgatoren mit hohem Flammpunkt, Kesselsteinschutzmittel für hohe Gesamtlöslichkeit und sulfidspezifische Oxidationsmittel, die bei 140 °C funktionieren. Feldserviceverträge bündeln häufig Logistik, Vor-Ort-Labore und digitale Überwachung, was den durchschnittlichen Umsatz pro Bohrloch steigert. Zellstoff- und Papierfabriken, Metallverarbeitung und chemische Fertigung runden die Nachfrage ab. Sie setzen fortschrittliche Koagulationsmittel zur Fasergewinnung, Schwermetallfällungsmittel und Schlammenwässerungspolymere ein, da Regulierungsbehörden Farbe, chemischen Sauerstoffbedarf und Metalleinleitungsgrenzwerte verschärfen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik führte den Markt für industrielle Wasserbehandlungschemikalien im Jahr 2025 mit einem Umsatzanteil von 36,92 %, angetrieben durch rasche Industrialisierung und den Ausbau der kommunalen Infrastruktur. China betreibt mehr als 580 membranbasierte Abwasseranlagen, die täglich 6,7 Millionen m³ behandeln, was die Nachfrage nach Antiscalants, Bioziden und Reinigungschemikalien steigert, die den Permeatfluss aufrechterhalten. Indiens Wasserinitiativen, einschließlich der Jal-Jeevan-Mission, stützen ein jährliches Wachstum von 9,7 % bis 2025 und eröffnen neue kommunale Ausschreibungsrunden, die sowohl konventionelle als auch fortschrittliche Chemikalien spezifizieren. Nordamerika bleibt ein technologischer Vorreiter. EPA-PFAS-Grenzwerte erfordern umfassende Anlagenumrüstungen und veranlassen Versorgungsunternehmen, tensidverstärkte Koagulationsmittel, Ersatzchemikalien für granulierte Aktivkohle und oxidative Reiniger in großem Maßstab zu beschaffen. Schieferbecken schaffen eine hohe Nachfrage nach Spezialoxidationsmitteln, Bioziden und Korrosionsinhibitoren, die für Solen mit über 150.000 mg/l Gesamtlöslichkeit formuliert sind. Europa verfügt über eine reife, aber innovationsgetriebene Nutzerbasis, die biobasierte Polymere und phosphorarme Mischungen bevorzugt, die mit den Zielen des Grünen Deals übereinstimmen.

Die Region Naher Osten und Afrika soll mit einer CAGR von 6,8 % die weltweit schnellste Wachstumsrate verzeichnen. USD 80 Milliarden, die für Wasserprojekte in Saudi-Arabien und die breitere Entsalzungsexpansion im Golfraum vorgesehen sind, unterstützen die Einführung von Antiscalants und Membranreinigern für hochsaline Umkehrosmoseanlagen. Industriecluster in den Vereinigten Arabischen Emiraten und Ägypten verfolgen Null-Flüssigkeitsablass-Systeme und stärken die Nachfrage nach Verdunstungskontroll-Antiscalants und Mehrzyklen-Korrosionsinhibitoren. Lateinamerika verzeichnet ein stetiges Wachstum, angeführt von Bergbau-Hotspots in Chile und Peru, die Reagenzien für die Wiederverwertung von Abraumwasser und die Arsenentfernung benötigen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit vorgelagerten petrochemischen und anorganischen Rohstoffen (Tenside, Phosphonate, Amine, Acrylmonomere, Halogene und Metallsalze), die zu formulierten Koagulantien und Flockungsmitteln, Korrosions- und Kesselsteininhibitoren, Bioziden, Oxidationsmitteln, Sauerstofffängern und Membranreinigungschemikalien verarbeitet werden. Formulierer verkaufen über direkte Schlüsselkundenkanäle (Energieerzeugung, Raffinerie, Zellstoff und Papier, Metalle) sowie regionale Vertriebshändler und ergänzen zunehmend Vor-Ort-Service, Dosiertechnik und digitale Überwachung, um vom Rohstoffgeschäft hin zu leistungsbasierten Programmen zu wechseln. Jüngste Unternehmensaktionen spiegeln diese Integration wider, darunter der Abschluss der Übernahme von BW Water durch De Nora (Juli 2026) zur Stärkung seiner integrierten Wasserlösungen und elektrochemischen Technologieplattform sowie die Übernahme von Clear Water Technologies, LLC durch Kemira (Juni 2026) zum Ausbau der industriellen Servicekapazitäten rund um Kessel- und Kühlturmprogramme.

Auf der nachgelagerten Seite legen EPC-Unternehmen und Wassertechnologieanbieter Chemieprogramme innerhalb von Aufbereitungsstraßen wie Ultrafiltration und Umkehrosmose, Zero Liquid Discharge und fortschrittlicher Koagulation für Mikroschadstoffe fest, wodurch eine Nachfrage nach Spezialformulierungen und Reinigungsmitteln entsteht. Branchenspezifische Qualitätsanforderungen prägen die Beschaffung ebenfalls, etwa in der Elektronikfertigung, wo Kurita und Membrane Group India Kurita Membrane India Pvt Ltd (Juli 2026) gründeten, um fortschrittliche Wasseraufbereitungs- und Abwasserrecyclinglösungen anzubieten. Engpässe und Kostensensitivitäten bleiben an die Volatilität spezieller Rohstoffe gebunden (zum Beispiel Ethylenoxid und isothiazolinon-basierte Ketten) sowie an die Logistik, wodurch lokalisierte Fertigung, Lohnfertigung und Multi-Sourcing-Strategien zentral für die Wettbewerbsfähigkeit der Lieferanten bleiben.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist moderat, wobei führende Unternehmen die Konsolidierung beschleunigen, um Technologieplattformen und regionale Präsenz zu sichern. Veolias Übernahme des verbleibenden 30-prozentigen Anteils an Water Technologies and Solutions gibt dem Unternehmen die End-to-End-Kontrolle über Chemikalien, Ausrüstung und KI-Diagnostik, mit angestrebten EUR 90 Millionen an zusätzlichen Synergien bis 2027. Ecolab erwarb Barclay Water Management für USD 50 Millionen im November 2024 und integrierte die proprietäre Monochloramin-Technologie in seine digitale ECOLAB3D-Suite. Diese Schritte unterstreichen eine Verlagerung hin zu integrierten Lösungen, die Kunden durch leistungsbasierte Verträge binden.

Solenis investiert USD 193 Millionen in den Ausbau der US-Kapazität für Polyvinylamin-Polymere, die in hochfesten Koagulationsmitteln verwendet werden, und ergänzt damit den Kauf des Bergbauflockungsmittelgeschäfts von BASF im Jahr 2024. Kemira stellt EUR 500 Millionen für Produkte mit erneuerbarem Inhalt bis 2030 bereit und antizipiert die steigende Nachfrage nach biobasierten Flockungsmitteln und Korrosionsinhibitoren in Europa. Kleinere regionale Akteure konzentrieren sich auf Nischenformulierungen, sehen sich jedoch mit Rohstoffvolatilität und verschärften Toxizitätsvorschriften konfrontiert, die die Compliance-Kosten erhöhen. Digitale Differenzierung sticht hervor: Anbieter, die Cloud-Dashboards mit Inline-Sensoren verknüpfen, sichern sich mehrjährige Serviceverträge und steigern den Querverkauf von Spezialgemischen im Markt für industrielle Wasserbehandlungschemikalien.

Marktführer für industrielle Wasserbehandlungschemikalien

Kemira

Ecolab Inc.

Solenis LLC

SNF Group

Kurita Water Industries Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Industrielle Wiederverwendung und die Versorgung mit hochspezifiziertem Prozesswasser schaffen weiterhin Freiraum für Chemieprogramme, die Membranen schützen und die Leistung unter variablen industriellen Lasten stabilisieren. Die Projektaktivität bindet den Chemikalienverbrauch bereits in neue Anlagen ein: VA TECH WABAG sicherte sich einen Auftrag zur industriellen Wasseraufbereitung für das Bina-Petchem- und Raffinerieerweiterungsprojekt der Bharat Petroleum Corporation Limited in Madhya Pradesh (Januar 2026), einschließlich einer Zero-Liquid-Discharge-Anlage, die typischerweise die Nachfrage nach Antiscalants, Reinigungsmitteln, Koagulantien und Flockungsmitteln sowie Korrosionsschutzpaketen über mehrstufige Kreisläufe hinweg steigert. In Europa trieb Evides Industriewater eine neue Prozesswasseranlage in Botlek, Niederlande, voran, deren Inbetriebnahme für das dritte Quartal 2026 geplant ist (angekündigt im April 2026), was fortgesetzte Investitionen in zuverlässigkeitsorientierte industrielle Wasserzentren unterstützt, die auf konsistente Dosier- und Überwachungsprogramme angewiesen sind.

PFAS- und Mikroschadstoffkontrolle stellen ebenfalls ein aktuelles Chancenfeld dar, da Politik und Programme die Aufbereitungsentscheidungen und den Chemikalienmix bereits verändern. Die US-EPA verfolgte 2026 weiterhin eine aktive PFAS-Regulierungsagenda, mit vorgeschlagenen Regelungen zur öffentlichen Kommentierung (Mai 2026). Die EU verabschiedete die Richtlinie (EU) 2024/3019, die Risikobewertungen für Mikroschadstoffe im kommunalen Abwasser sowie die schrittweise Einführung der vierten Reinigungsstufe für große Ballungsräume vorschreibt und damit industrielle und kommunale Schnittstellen zu Aufbereitungsstraßen mit höherer Entfernungsrate drängt. Investitionen in die Wiederverwendung erhöhen die Nachfragesichtbarkeit für fortschrittliche Chemikalien, darunter die Ankündigung der Regierung von Western Australia, 81 Millionen AUD zu investieren (Juni 2026), um die Kwinana Water Reclamation Plant um 10 Millionen Liter pro Tag an Recyclingwasserproduktion zu erweitern, sowie ein von Fluence gesicherter Auftrag über 3,7 Millionen USD für eine industrielle Wasseraufbereitungsanlage in Texas (Mai 2026), die Ultrafiltration und Umkehrosmose für die Kühlturm-Zusatzwasserversorgung nutzt. Zusammengenommen bestätigen diese Beispiele die Verschiebung hin zu membranzentrierten Systemen, in denen Antiscalants, Biozidstrategien und Reinigungschemikalien als wiederkehrende Verbrauchsmaterialien fungieren.

Aktuelle Branchenentwicklungen

- Juli 2026: Kurita und Membrane Group India gründeten Kurita Membrane India Pvt Ltd, um fortschrittliche Wasseraufbereitungs- und Abwasserrecyclinglösungen für die Elektronik- und Halbleiterindustrie in Indien bereitzustellen. Das Unternehmen konzentriert sich auf ein Hochreinheitssegment, in dem Chemieprogramme, Membranpflegechemikalien und strenge Kontaminationskontrollanforderungen den Wert gebündelter Lösungen und lokaler technischer Unterstützung erhöhen.

- Mai 2025: Veolia schloss die Übernahme des 30%-Anteils von CDPQ an Water Technologies and Solutions ab und erhielt damit die vollständige Eigentümerschaft an der Plattform. Die Übernahme stärkt die Fähigkeit, Spezialchemikalien, Ausrüstung und KI-gestützte Überwachung in einheitliche kommerzielle Programme zu integrieren, was leistungsbasierte Vertragsgestaltung und Cross-Selling unterstützt.

- November 2024: Ecolab übernahm Barclay Water Management für 50 Millionen USD, wodurch die iChlor-Monochloramin-Systemtechnologie hinzugefügt und in die ECOLAB3D-Digitalplattform integriert wurde. Der Deal erweiterte Ecolabs Angebot für Vor-Ort-Wassersicherheit und mikrobiologische Kontrolle und untermauerte die Verschiebung hin zu kombinierter Chemie plus digitalem Management anstelle einer reinen Chemikalienlieferung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert von Chemieprogrammen, die zur Konditionierung, zum Schutz und zur Reinigung industrieller Wassersysteme eingesetzt werden, damit Anlagen zuverlässig laufen und Einleitungs- oder Wiederverwendungsziele erreicht werden können. Er umfasst Chemikalien, die über Einlass-, Prozesswasser-, Kühl-, Kessel- und Abwasserkreisläufe an Industriestandorten eingesetzt werden.

Ausschlüsse: Ausgeschlossen sind kommunale Trinkwasseraufbereitungschemikalien sowie nicht-chemische Ausrüstung und Dienstleistungen wie Membranen, Filter und Pumpen.

Übersicht der Segmentierung

- Nach Produkttyp

- Kesselsteinschutzmittel

- Korrosionsinhibitoren

- Biozide und Desinfektionsmittel

- Koagulationsmittel und Flockungsmittel

- pH-Konditionierer

- Entschäumer

- Sauerstofffänger

- Schlammkonditionierer

- Oxidationsmittel

- Sonstige

- Nach Endverbraucherbranche

- Öl und Gas

- Energie

- Papier

- Metalle und Bergbau

- Chemikalien

- Sonstige Endverbraucherbranchen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann mit dem Aufbau eines konsistenten Bildes der industriellen Aktivität und der Wassernutzungsmuster, die typischerweise die Dosierungsnachfrage antreiben. Wir bezogen uns auf öffentliche Quellen wie die US-EPA, die USGS-Wassernutzungsreihe, Eurostat-Industrieindikatoren, UN-Comtrade-Handelsströme für relevante Chemiekategorien sowie Abwasser- und Wiederverwendungsrichtlinien von Organisationen wie der IWA.

Um die Annahmen nach Endverwendung realistisch zu halten, überprüften wir zudem Unternehmensgeschäftsberichte und technische Broschüren, Investorenpräsentationen, regulatorische Aktualisierungen und glaubwürdige Presseberichte über neue Anlagen, Schließungen und die Einhaltung von Wassereinleitungsvorschriften. An einigen Stellen nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Patentdatenbanken sowie eine Import-Export-Datenbank auf Sendungsebene, um Lieferantenstandorte und Mixveränderungen plausibel zu prüfen. Die hier aufgeführten Quellen sind beispielhaft, und weitere öffentliche Referenzen wurden zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um den Nachfragepool und die Preislogik zu validieren, insbesondere dort, wo öffentliche Daten auf Produktebene nicht spezifisch genug sind. Wir sprachen mit einer Mischung aus Chemikalienlieferanten, Formulierern, Vertriebshändlern, EPC- und Wasserservice-Teams sowie industriellen Endanwendern in APAC, EMEA und Amerika, sodass regionale Betriebspraktiken, Compliance-Intensität und Beschaffungsverhalten konsistent berücksichtigt wurden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 29% | CXOs: 14% | APAC: 42% |

| Mid-Tier: 49% | Funktions-/Bereichsleiter: 33% | EMEA: 35% |

| Kleinere Akteure: 22% | Manager: 53% | Amerika: 23% |

Marktgrößenbestimmung & Prognose

Das Kernmodell wurde anhand eines Top-down-Nachfragepools erstellt, der den industriellen Wasserdurchsatz mit der typischen Behandlungsintensität verknüpft und dies dann anhand durchschnittlicher Dosierbereiche und Preisbänder in Chemikalienwert umrechnet. Wir bildeten den Nachfragepool anhand von Indikatoren wie thermischer Stromerzeugung und Kesselspeisewasserbedarf, Raffinerie- und Petrochemie-Kapazitätsauslastung, Zellstoff- und Papierproduktion, Stahl- und Bergbauaktivität sowie Wachstum bei industrieller Abwasserbehandlung und Wiederverwendungsinvestitionen ab.

Nachdem die regionalen Gesamtwerte gebildet waren, verwendeten wir selektive Bottom-up-Näherungen zur Bestätigung der Zahlen, einschließlich stichprobenartiger Lieferantenumsatzaufteilungen, Kanalprüfungen gängiger Produktbündel sowie Volumen-mal-ASP-Prüfungen für stark genutzte Produktlinien wie Korrosionsinhibitoren, Kesselsteininhibitoren und Biozide. Wo Lücken bestanden, wurden Bandbreiten basierend auf den nächstvergleichbaren Branchen in derselben Geografie angewendet und anschließend nach Expertenfeedback angepasst.

Prognosen wurden mittels multivariater Regression erstellt, wobei unabhängige Variablen an dieselben Industrieproduktions- und Kapazitätsindikatoren gebunden waren, die auch im Nachfragepool verwendet wurden. Wir berücksichtigten zudem die erwartete Verschärfung von Einleitungsnormen und Wiederverwendungszielen, die die Behandlungsintensität im Laufe der Zeit tendenziell erhöhen. Annahmen zur ASP-Entwicklung wurden praxisnah gehalten, indem beobachtete Inflation, Rohstoffsignale und interviewgestützte Erwartungen zum Zeitpunkt der Vertragsanpassung genutzt wurden, anstatt glatte Preiskurven anzunehmen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden anhand unabhängiger Signale wie regionaler Industrieproduktionstrends, Handelsbewegungen für wichtige Chemikalienklassen und offengelegter Leistung relevanter Geschäftsbereiche in öffentlichen Einreichungen überprüft. Wenn eine Zahl unstimmig erschien, verfolgten wir den Treiber bis zu seinem Ausgangswert zurück und überprüften anschließend Einheiten, den Zeitpunkt der Währungsumrechnung sowie etwaige Ausreißerannahmen zu Dosierung oder Preisgestaltung, bevor sie die Prüfung bestand.

Es wurde ein mehrstufiger interner Überprüfungsprozess durchlaufen, und Experten wurden erneut kontaktiert, wenn neue Kapazitätserweiterungen, regulatorische Änderungen oder starke Rohstoffbewegungen die kurzfristige Nachfrage oder ASPs verschieben könnten. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und ein abschließender Durchgang vor Auslieferung wird durchgeführt, damit Kunden die aktuellste verfügbare Sichtweise erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für Industriewasseraufbereitungschemikalien mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Industriewasseraufbereitungschemikalien unterscheiden sich häufig, selbst wenn der Themenname gleich aussieht. Die Unterschiede ergeben sich meist daraus, was als industriell versus kommunal gezählt wird, wie Dienstleistungen und Ausrüstung behandelt werden und wie die Preisgestaltung von Jahr zu Jahr umgerechnet und aktualisiert wird.

Kommunale Trinkwasserchemikalien sind ausgeschlossen, da sie anderen Nachfragetreibern und Beschaffungszyklen folgen, und im Umfang von Mordor Intelligence liegen sie außerhalb der Gesamtsumme für Industriewasseraufbereitungschemikalien. Deshalb stimmen einige größere Zahlen nicht überein. Unterschiede zeigen sich auch, wenn eine Schätzung Aufbereitungsanlagen, Vor-Ort-Servicevertäge oder breitere Wasseraufbereitungschemikalienkörbe einbezieht, die nicht auf industrielle Kreisläufe beschränkt sind. Ein weiterer häufiger Treiber ist das für die Währungsumrechnung verwendete Jahr sowie die Geschwindigkeit, mit der Listenpreise und Vertragspreise aktualisiert werden, was den angegebenen Wert verschieben kann, selbst wenn die Volumina ähnlich sind.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 24,86 Milliarden USD (2026) | |

| Globaler Forschungsverlag A | 19,02 Milliarden USD (2026) | Verwendet eine engere Auswahl industrieller Anwendungen und tendiert dazu, konservative Dosierungs- und ASP-Annahmen beizubehalten, was den Gesamtwert für dasselbe Jahr verringert. |

| Branchenforschungsverlag B | 41,74 Milliarden USD (2025) | Scheint einen breiteren Chemikalienkorb zu verwenden, der kommunale und industrielle Nachfrage vermischen kann, und das Basisjahr sowie der Prognosezeitraum unterscheiden sich, was die Vergleichslücken vergrößert. |

Die Tabelle zeigt, dass die Spanne größtenteils durch Umfang und Jahresabstimmung erklärt wird und nicht durch einen einzelnen Faktor. Indem wir die Einbeziehungen an industrielle Wasserkreisläufe binden und die Gesamtwerte anschließend mit Produktions-, Kapazitäts- und Preisrealitätsprüfungen abgleichen, gelangen wir zu einer Zahl, die sich leichter auf beobachtbare Treiber und wiederholbare Schritte zurückführen lässt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für industrielle Wasserbehandlungschemikalien?

Der Markt wird im Jahr 2026 auf USD 24,86 Milliarden geschätzt und soll bis 2031 USD 32,74 Milliarden erreichen.

Welches Produktsegment führt den Markt an?

Korrosionsinhibitoren nehmen die Spitzenposition ein und repräsentieren im Jahr 2025 einen Marktanteil von 23,62 % am Markt für industrielle Wasserbehandlungschemikalien.

Welche Region wächst am schnellsten?

Die Region Naher Osten und Afrika soll bis 2031 mit einer CAGR von 6,8 % wachsen und damit andere Regionen übertreffen.

Warum sind PFAS-Vorschriften für die Chemikaliennachfrage wichtig?

Strengere PFAS-Grenzwerte zwingen Versorgungsunternehmen zur Einführung verbesserter Koagulationsmittel und Nachbehandlungschemikalien, was die Marktmengen erheblich steigert.

Wie verändert KI den Chemikalienverbrauch?

Echtzeit-Dosiersysteme reduzieren Überdosierungen um 15–25 %, verringern Abfall bei gleichzeitiger Sicherstellung der Compliance und werden zu einem wichtigen Differenzierungsmerkmal für Anbieter.

Seite zuletzt aktualisiert am: