Marktgröße und Marktanteil für Kühlwasserbehandlungschemikalien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

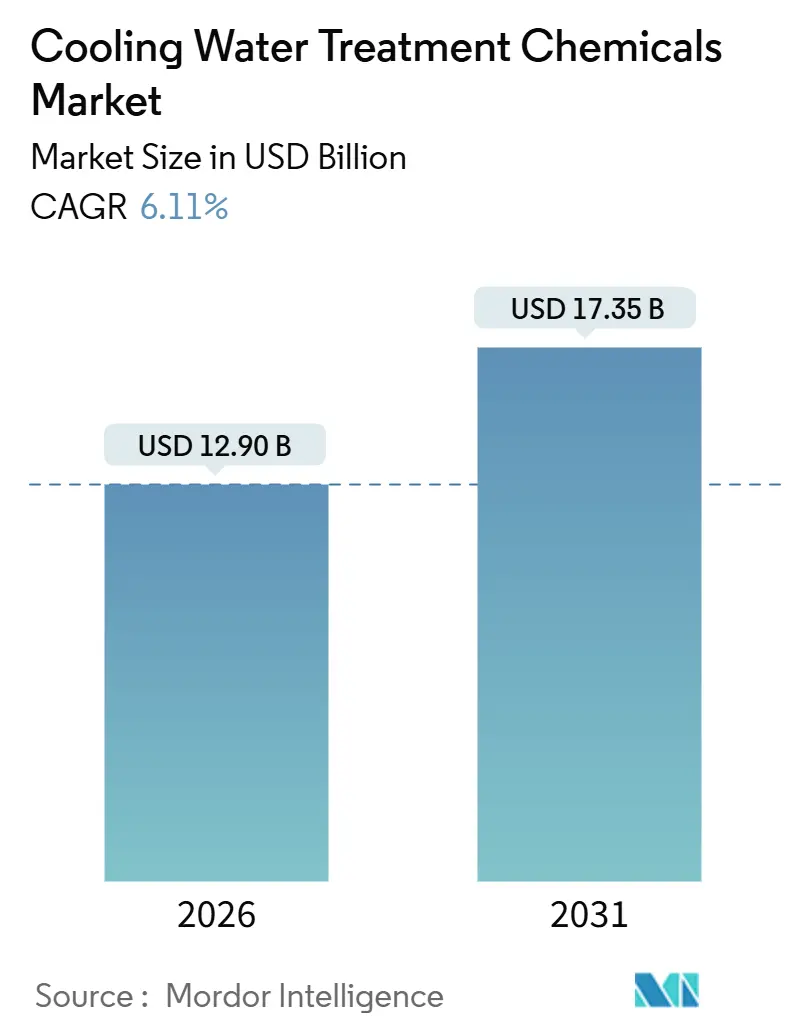

| Marktgröße (2026) | 12.90 Milliarden US-Dollar |

| Marktgröße (2031) | 17.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kühlwasserbehandlungschemikalien von Mordor Intelligence

Die Marktgröße für Kühlwasserbehandlungschemikalien wird im Jahr 2026 auf 12,90 Milliarden USD geschätzt und soll bis 2031 einen Wert von 17,35 Milliarden USD erreichen, bei einem CAGR von 6,11 % während des Prognosezeitraums (2026–2031). Starke staatliche Infrastrukturauflagen, der rasche Ausbau datenintensiver Industrien und strengere Vorschriften zur Wasserwiederverwendung sind die primären Kräfte, die den Markt für Kühlwasserbehandlungschemikalien ausweiten. Asien-Pazifik ist der Schwerpunkt der Produktionsverlagerung von China nach Vietnam, Indonesien und Bangladesch – ein Übergang, der den Chemiebedarf für Korrosions-, Ablagerungs- und mikrobiologische Kontrolle in neuen Industrieparks steigert. Allein der Ausbau der Stromerzeugung in China, Indien und Indonesien fügt 250 Gigawatt kühlungsintensiver Kapazität hinzu, die zuverlässig bei höheren Konzentrationszyklen betrieben werden muss, was den Absatz von Premium-Phosphonat-Inhibitoren steigert. Rechenzentrumsbetreiber, die geschlossene Flüssigkühlung einsetzen, erhöhen das mikrobiologische Risiko in kompakten Wasservolumina, was die Nachfrage nach schnell wirkenden Bioziden und intelligenten Dosiersystemen beschleunigt, die Überdosierung reduzieren und Wasser einsparen. Gleichzeitig veranlassen Preisschwankungen von mehr als 30 % bei Acrylsäure und Phosphorzwischenprodukten Formulierer dazu, biobasierte Alternativen zu entwickeln, die Margen stabilisieren und Käufern helfen, Rohstoffpreisrisiken abzusichern.

Wichtigste Erkenntnisse des Berichts

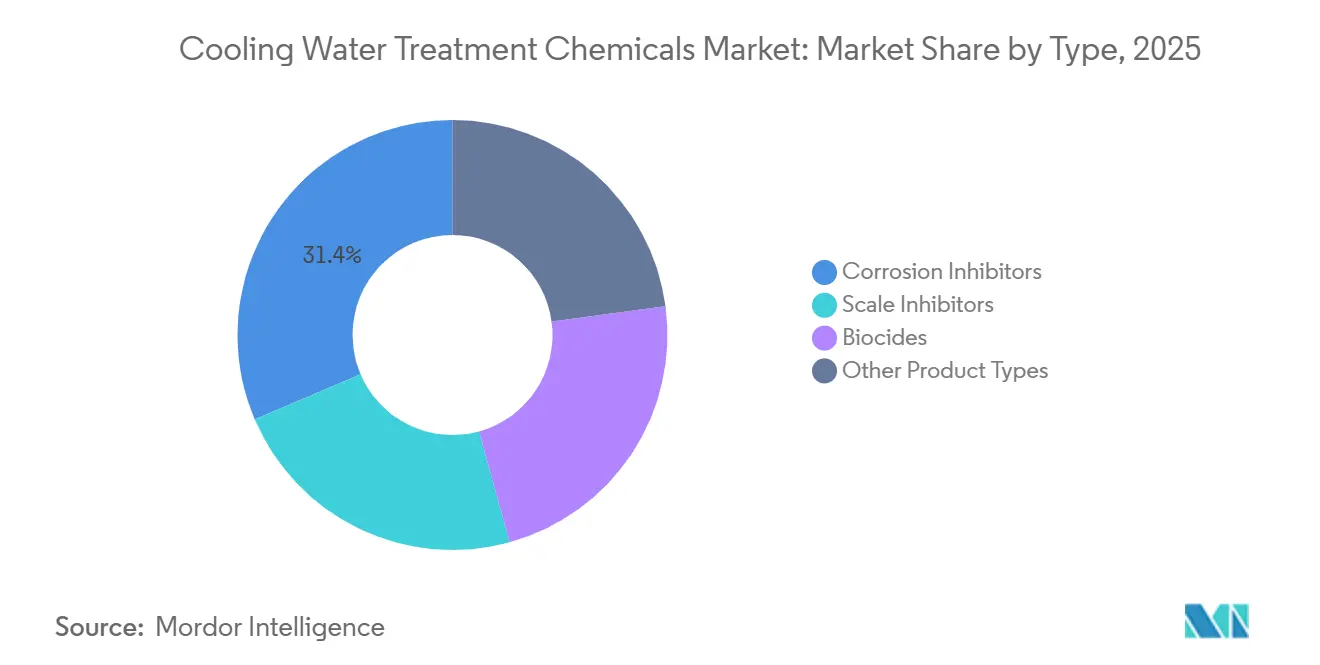

- Nach Typ führten Korrosionsinhibitoren mit einem Umsatzanteil von 31,43 % im Jahr 2025; Biozide werden voraussichtlich bis 2031 mit einem CAGR von 7,21 % wachsen.

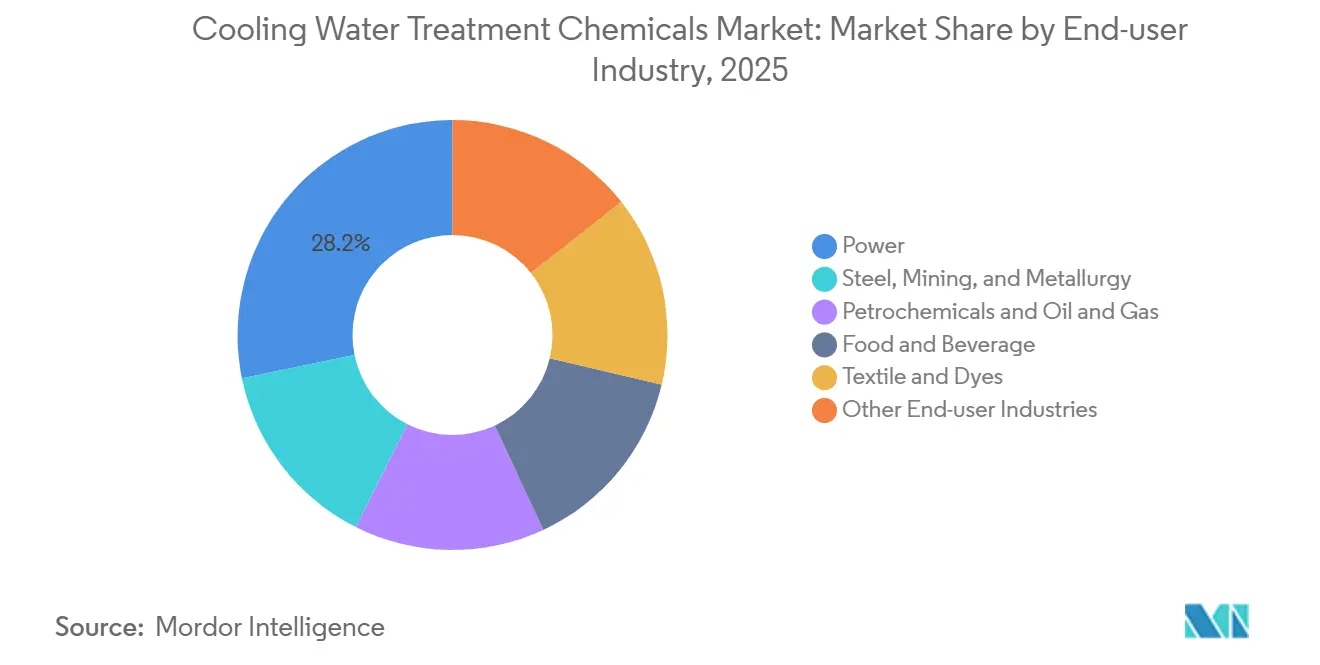

- Nach Endverbraucherbranche hielt das Energiesegment im Jahr 2025 einen Marktanteil von 28,22 % am Markt für Kühlwasserbehandlungschemikalien, während die Energiebranche mit dem höchsten prognostizierten CAGR von 7,41 % bis 2031 erwartet wird.

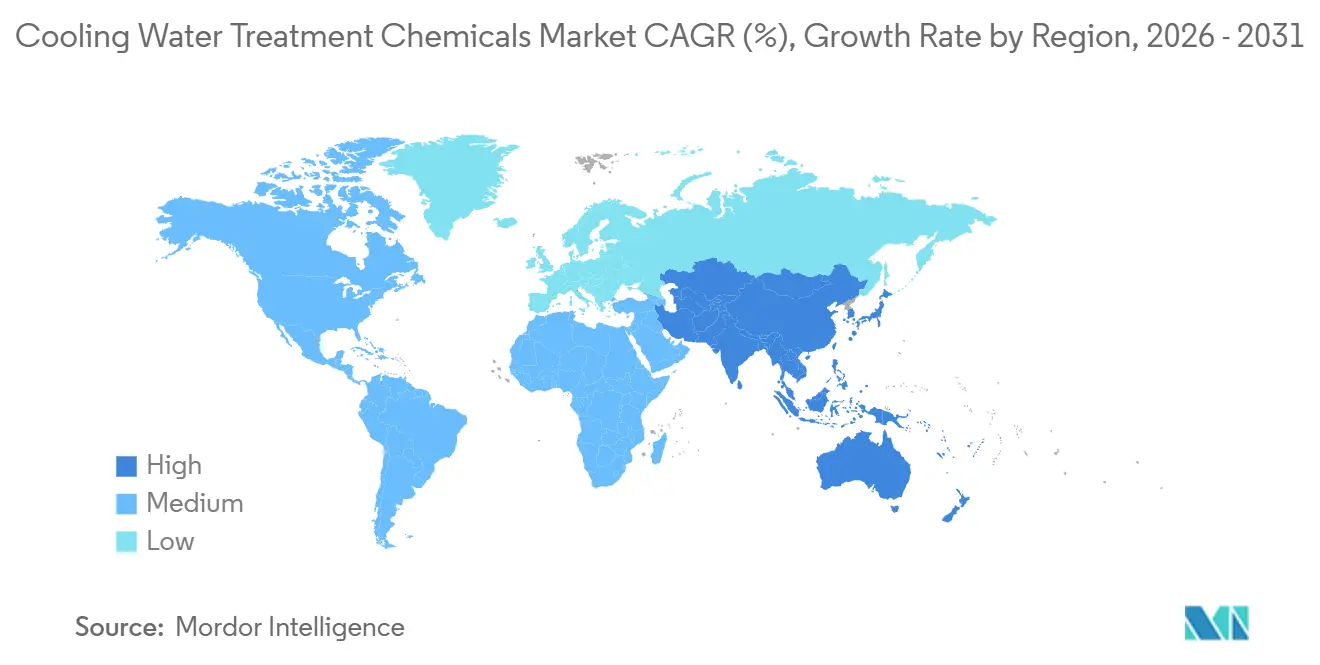

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Anteil von 43,70 % am globalen Umsatz, und die Region wächst bis 2031 mit einem CAGR von 7,49 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Kühlwasserbehandlungschemikalien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigtes Wachstum der Energiebranche | +1.8% | Global, konzentriert in Asien-Pazifik und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Strenge Umwelt- und Wasserwiederverwendungsvorschriften | +1.5% | Nordamerika und EU, Ausstrahlungseffekte auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Industrielle Expansion in der Region Asien-Pazifik | +1.4% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung digitaler und KI-gesteuerter intelligenter Dosierung | +0.9% | Global, frühe Gewinne in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Kühlnachfrage in Rechenzentren | +0.6% | Nordamerika, Westeuropa, Singapur | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigtes Wachstum der Energiebranche

Zwischen 2024 und 2028 wird die globale Grundlastkapazität aufgrund laufender Kohle- und Atomprojekte steigen. Kühlchemie spielt eine entscheidende Rolle beim Schutz von Kondensatoren, die oberhalb von 35 °C betrieben werden[1]American Society of Mechanical Engineers, „Aktualisierungen des Kessel- und Druckbehältercodes”, asme.org. In Südostasien kämpfen Indonesiens Energiepipeline und Vietnams wiederbelebte Atomprogramme mit feuchten, salzhaltigen Klimabedingungen. Diese Bedingungen verschärfen Herausforderungen wie Biofilmwachstum und Kalkablagerungen. Gleichzeitig erfordern überkritische und ultra-überkritische Kessel, die bei hohen Dampfdrücken betrieben werden, strenge Verunreinigungstoleranzen. Diese Präferenz tendiert zu Premium-Polymermischungen, die geeignet sind, Korrosion unter Ablagerungen einzudämmen[2]Electric Power Research Institute, „Fortschritte in der überkritischen Kesseltechnologie”, epri.com . Darüber hinaus können Auflagen wie geschlossene Kreisläufe und Nullflüssigkeitsableitung gemäß ISO 14001 die chemischen Dosiermengen erhöhen. Dies ist eine Taktik, die Betreiber einsetzen, um erhöhte Konzentrationszyklen zu erreichen. Zusammen treiben diese technischen Besonderheiten und regulatorischen Rahmenbedingungen den Markt für Kühlwasserbehandlungschemikalien sowohl in etablierten als auch in Entwicklungsländern voran.

Strenge Umwelt- und Wasserwiederverwendungsvorschriften

In wasserknappen Regionen schreibt die EU-Verordnung zur Wasserwiederverwendung mehrere Konzentrationszyklen für Kühltürme vor, was die Verweilzeit für Inhibitoren und Biozide effektiv verdoppelt. Kaliforniens Überarbeitungen von Titel 22 erlauben nun die Verwendung von tertiärem Abwasser für industrielle Kühlung, sofern die Gesamtschwebstoffe innerhalb zulässiger Grenzwerte bleiben. Diese Auflage erhöht die Nachfrage nach robusten Biozidprogrammen. Chinas GB 50050-2024 schreibt die Echtzeit-Überwachung von Leitfähigkeit und pH-Wert für Hochvolumen-Kühlkreisläufe vor, was zu einer raschen Einführung von Ecolabs 3D TRASAR und Grundfos' iSOLUTIONS in Jiangsu und Guangdong führt. Gleichzeitig lenkt Indiens überarbeiteter Chloridgrenzwert Textil- und Stahlwerke zur Verwendung von Inhibitoren mit niedrigerem Chloridgehalt. Insgesamt erhöhen diese Vorschriften den chemischen Grundbedarf und verankern den Markt für Kühlwasserbehandlungschemikalien weiter in diesen regulierten Regionen.

Industrielle Expansion in der Region Asien-Pazifik

Im Jahr 2025 wuchs die Fertigungswertschöpfung der ASEAN erheblich und übertraf das Wachstum Chinas, da Elektronik- und Petrochemieanlagen nach Vietnam, Thailand und Indonesien verlagert wurden. Vietnam plant neue Industriezonen, die jeweils mit zentralisierten Kühlwasserkreisläufen ausgestattet sind, die verschiedene Prozessströme behandeln müssen. Indiens Produktionsgebundene Anreizprogramme zogen erhebliche Greenfield-Investitionen an, wobei Kühlsysteme mit Nullflüssigkeitsableitung die chemische Intensität steigern. Japans TSMC Kumamoto und Rapidus Hokkaido Fabs beleben die Nachfrage nach ultrareinem Wasser, das nichtionische Dispergiermittel erfordert, die Lithografielinien unter 7 nm nicht verschmutzen. Diese Entwicklungen steigern insgesamt den Markt für Kühlwasserbehandlungschemikalien im gesamten Asien-Pazifik-Korridor.

Zunehmende Einführung digitaler und KI-gesteuerter intelligenter Dosierung

In Kühltürmen weltweit setzt Ecolabs 3D TRASAR maschinelles Lernen ein, um Fluoreszenztracern zu überwachen und chemische Überdosierung zu reduzieren. Grundfos iSOLUTIONS nutzt Cloud-Analysen, um drehzahlvariable Pumpen auszurichten und Ablagerungsbildung vorherzusagen, bevor sie sichtbar wird. ABBs Ability-Plattform modelliert die Kühlturmchemie unter wechselnden Lasten und ermöglicht es Stahlwerken, Abschlammung und Chemikalienverbrauch fein abzustimmen. An einem belgischen Pharmastandort reduzierte Waterleau SmartDose den Biozidverbrauch durch Korrelation von ATP-Messwerten mit Dosieraktuatoren. Programme wie der U.S. DOE Better Plants Award zeichnen digitale Anwender aus und fördern den Gruppendruck, der die Marktakzeptanz verstärkt. Diese Fortschritte stärken nicht nur den Markt für Kühlwasserbehandlungschemikalien, sondern integrieren auch den Chemikalienverkauf in langfristige Serviceverträge.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangelndes Bewusstsein bei kleinen und mittleren Unternehmen | -0.5% | Südasien, Südostasien, Lateinamerika, Afrika | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz nicht-chemischer Chloralternativen | -0.7% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Rohstoffpreisvolatilität bei Spezialpolymeren | -0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Einsatz nicht-chemischer Chloralternativen

Im Jahr 2025 entfielen auf Ultraviolett-, Ozon- und Vor-Ort-Elektrochlorierungssysteme ein bemerkenswerter Anteil an neuen Kühlturminstallationen, ein deutlicher Anstieg gegenüber ihrem Anteil im Jahr 2022. Dieser Anstieg ist darauf zurückzuführen, dass Betreiber die Meldepflichten für Gefahrstoffe gemäß OSHA und dem Tier-II-Programm der EPA umgehen wollen. Ein Kraftwerk in Texas reduzierte seine Biozidkosten durch die Installation eines Elektrochlorierungsgestells. Dies war jedoch mit einem höheren Kapitalaufwand verbunden als bei herkömmlichen Dosiereinheiten. Lebensmittelverarbeiter, die eine Bio-Zertifizierung anstreben – die halogenierte Verbindungen verbietet – testen nun Ozon. Trotz der Vorteile stellen UV- und Ozonsysteme für kleine und mittlere Unternehmen eine finanzielle Hürde dar, wobei die Kosten für mittelgroße Kühltürme ein wesentlicher Faktor sind. Gleichzeitig stärkt die Safer-Choice-Zertifizierung der EPA die Glaubwürdigkeit nicht-halogenhaltiger Biozide und drängt Chemikalienlieferanten dazu, zu innovieren oder die Relevanz zu verlieren. Diese Dynamiken dämpfen insgesamt die Wachstumstrajektorie des Marktes für Kühlwasserbehandlungschemikalien.

Rohstoffpreisvolatilität bei Spezialpolymeren

Im Januar 2024 stiegen die Acrylsäurepreise bis Oktober 2025 erheblich an, angetrieben durch Ausfälle bei Gulf-Coast-Propylen und Abschaltungen bei BASF. Im Jahr 2025 stiegen die Kosten für Phosphorpentoxid, nachdem Yunnan und Guizhou ihre energieintensive Produktion einschränkten. Dies führte zu einer Verlagerung hin zu Mischungen mit niedrigerem Phosphorgehalt. Seit 2023 verzeichnen mittelständische Formulierer Margenrückgänge, was zu einer Branchenkonsolidierung und erweiterten Lohnfertigungsvereinbarungen mit Monomerlieferanten in Asien geführt hat. SNF gab bekannt, dass ein Teil seines Kühlportfolios nun Maisstärkepolymere enthält. Diese Polymere erzielen nicht nur einen Preisaufschlag, sondern bieten auch einen Puffer gegen Schwankungen bei Petrochemiepreisen. Der CO₂-Grenzausgleichsmechanismus der EU verursacht zusätzliche Kosten durch die Besteuerung von Phosphorimporten aus nicht konformen Ländern. Obwohl diese Herausforderungen den Markt für Kühlwasserbehandlungschemikalien leicht bremsen, treiben sie auch eine Bewegung hin zu umweltfreundlicheren Innovationen an.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ – Biozide gewinnen an Dynamik, während Korrosionsinhibitoren ihre Größe behalten

Die Marktgröße für Kühlwasserbehandlungschemikalien bei Korrosionsinhibitoren entspricht 31,43 % des Gesamtumsatzes. Ihre fest verankerte Rolle beim Schutz von Kohlenstoffstahl-Wärmetauschern sichert eine stetige Nachfrage, auch wenn Nutzer zu höheren Konzentrationszyklen wechseln. Biozide hingegen werden voraussichtlich bis 2031 einen CAGR von 7,21 % erzielen – den höchsten aller Produktklassen –, da die geschlossene Flüssigkühlung in Rechenzentren das mikrobiologische Risiko in kompakten Volumina konzentriert. Die EU-Entfernung von acht Altwirkstoffen gemäß den Biozidprodukteverordnungsregeln zwingt Formulierer dazu, Wasserstoffperoxid- und Bromprodukte einzuführen, die höhere Stückpreise erzielen. Ablagerungsinhibitoren gewinnen in ariden Regionen Marktanteile, da Betreiber niedrige Abschlammungsraten anstreben, und Fluoreszenztracer ermöglichen eine Echtzeit-Dosierungsoptimierung durch intelligente Sensoren. Andere Produktgruppen – Dispergiermittel, Entschäumer und pH-Regulatoren – innovieren rund um nichtionische Tenside, die Schaumbildung bei hohen Strömungsgeschwindigkeiten minimieren und eine inkrementelle Wertschöpfung im Markt für Kühlwasserbehandlungschemikalien unterstützen.

Rascher regulatorischer Wandel prägt den Chemiemix. Phosphonatfreie Mischungen helfen europäischen Käufern, strengere Phosphorableitungsnormen einzuhalten, während Aminosäurederivate Nachhaltigkeitskennzahlen für multinationale Unternehmen im Rahmen wissenschaftsbasierter Ziele erfüllen. Lieferanten mit agilen Forschungs- und Entwicklungspipelines sichern sich Spezifikationsgewinne und stärken den Marktanteil von Unternehmen, die konforme Lösungen schnell vermarkten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche – Energiesektor bleibt Ankerkunde

Die Marktgröße für Kühlwasserbehandlungschemikalien im Energiesektor, der 28,22 % des Gesamtumsatzes ausmacht, verzeichnet den höchsten segmentalen CAGR von 7,41 %, der bis 2031 prognostiziert wird. Kohle-, Kern- und Gas-und-Dampf-Kombikraftwerke betreiben alle große Kondensatorkreisläufe, die multifunktionale Chemikalien erfordern. Überkritische Einheiten, die oberhalb von 25 MPa betrieben werden, verwenden polymerphosphonathaltige Mischungen, die gegen Hochtemperaturhydrolyse beständig sind. Stahl, Bergbau und Metallurgie benötigen Inhibitoren, die 80 °C geschlossene Kreisläufe tolerieren, während die Petrochemie nicht-oxidierende Biozide sucht, die in kohlenwasserstoffhaltigem Wasser stabil sind. Lebensmittel- und Getränkeverarbeiter setzen Peressigsäure ein, um Halogenrückstände zu entfernen, die durch Hygienevorschriften verboten sind, und Textilwerke in Südasien weisen chronische Unterdosierungslücken auf, die intelligente Dosierverträge zu schließen versuchen.

Die Nachfragediversifizierung unterstreicht die Marktresilienz. Halbleiterfabriken in Japan und Taiwan benötigen ultra-niedrige Leitfähigkeit zum Schutz von Lithografielinien unter 7 nm, was die Nachfrage nach hochreinen Dispergiermitteln steigert. Rechenzentren setzen enge Silizium- und Härtegrenzen durch, um ASHRAE TC 9.9-Standards zu erfüllen, was fortschrittliche Ablagerungskontrollpakete fördert. Zusammen verbreitern diese vielfältigen Anforderungen den Marktfußabdruck für Kühlwasserbehandlungschemikalien über mehrere Kundensegmente hinweg.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik erwirtschaftete im Jahr 2025 43,70 % des globalen Umsatzes und soll bis 2031 mit einem CAGR von 7,49 % wachsen. China führt die Entwicklung an, indem es Kernkraft ausbaut, neue Industrieparks errichtet und gemäß GB 50050-2024 eine obligatorische intelligente Dosierung für Systeme vorschreibt, die bestimmte Schwellenwerte überschreiten. Gleichzeitig lenkt Indien Investitionen in Greenfield-Anlagen und schreibt Kühlsysteme mit Nullflüssigkeitsableitung vor, was die chemische Intensität steigern könnte. Japan erlebt eine Halbleiterrevitalisierung, und Südkorea stärkt seinen Petrochemiesektor mit erheblichen Investitionen, was beides zu einem erhöhten regionalen Verbrauch beiträgt.

In Nordamerika treiben die Ableitungsrichtlinien der U.S. EPA, die gelöste Gesamtfeststoffe begrenzen, die Einführung höherer Konzentrationszyklen und robuster Inhibitorprogramme voran. Die Konzentration von Hyperscale-Rechenzentren in Virginia, Oregon und Texas verstärkt die Nachfrage nach nicht-oxidierenden Bioziden und Siliziumdispergiermitteln. Darüber hinaus treiben Kanadas Ölsande und Mexikos Nearshoring-Vorhaben in der Automobil- und Elektronikindustrie inkrementelles Wachstum voran. Der europäische Markt wird durch EU-Vorschriften zur Wasserwiederverwendung und zu Bioziden beeinflusst, die die Auswahl an Wirkstoffen einschränken und Nutzer zu Premium-Angeboten lenken.

Südamerika verzeichnet Expansionen in der Zellstoff-, Papier- und Petrochemieindustrie in Brasilien. Gleichzeitig steigert Argentiniens Vaca-Muerta-Schieferformation den Kühlwasserbedarf für hydraulisches Fracking. In Chile und Peru implementieren Kupfer- und Lithiumminen fortschrittliche Ablagerungsinhibitoren, um hochmineralisiertes Wasser in Elektrogewinnungskreisläufen zu behandeln. Der Nahe Osten und Afrika stärken ihre Petrochemie- und Energiesektoren; beispielsweise erfordert Saudi Aramcos Jafurah-Gasprojekt Korrosionsschutz in salzhaltigen Umgebungen, und Eskoms Sanierungen in Südafrika setzen auf Nullflüssigkeitsableitungslösungen. Diese regionalen Aktivitäten stärken insgesamt die Nachfrage nach Kühlwasserbehandlungschemikalien.

Regulatorisches Umfeld

Die Chemie der Kühlwasserbehandlung wird durch sich überschneidende Chemikalienregistrierungs- und Wassereinleitungsregime geprägt, die die zulässigen Wirkstoffe einschränken und die Dokumentationsanforderungen erhöhen. In der Europäischen Union setzt REACH weiterhin die Basis für Registrierung und Beschränkung wichtiger Formulierungsbestandteile, während die EU-Biozidprodukteverordnung (BPR, Verordnung (EU) 528/2012) die Auswahl an Bioziden einschränkt und die Neuformulierung in Richtung konformer oxidierender und nicht-oxidierender Optionen vorantreibt. Eine zusätzliche Verschärfung der Datenmeldepflichten spiegelt sich in der EU Common Data Platform for Chemicals wider, die im Rahmen der Verordnung (EU) 2025/2455 (November 2025) unter der Aufsicht der ECHA eingerichtet wurde.

Auf der operativen Seite beeinflusst die Einhaltung der Vorschriften zu Wasserentnahme und -einleitung sowohl die Behandlungsintensität als auch die Nutzung von Überwachungssystemen. In den Vereinigten Staaten werden die Anforderungen von Section 316(b) des Clean Water Act über NPDES-Genehmigungen umgesetzt und halten die Überprüfungen der Best Technology Available (BTA) für Anlagen mit Kühlwasserentnahmen aktiv, was wiederum die Entscheidungen auf Anlagenebene bezüglich Kühlkreislaufdesign, Aufkonzentrierungszyklen und Behandlungsprogrammen beeinflusst. Im Vereinigten Königreich fügen die UK REACH (Amendment) Regulations 2026 (in Kraft ab April 2026) Beschränkungen für bestimmte Bleiverbindungen hinzu und schaffen damit einen zusätzlichen Prüfpunkt für industrielle Chemikalienportfolios, die in Wasserbehandlungsanwendungen eingesetzt werden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit petrochemischen und anorganischen Rohstoffen, die zum Aufbau von Inhibitoren, Dispergiermitteln und Bioziden verwendet werden, darunter Acryl- und andere Monomere für Spezialpolymere, Phosphor-Zwischenprodukte für Phosphonate sowie funktionale Bausteine für Amin- und Quartärammoniumchemien. Formulierer synthetisieren Mischungen in Batch- oder Semi-Batch-Reaktoren mit enger Temperatur- und pH-Kontrolle und verpacken anschließend Konzentrate für die Massenlieferung an Versorgungsunternehmen und Industriestandorte oder zur Verdünnung und Dosierung über Vor-Ort-Dosiersysteme.

Nachgelagert stützt sich der Vertrieb auf Direktverkäufe an große Standorte in Energieerzeugung, Petrochemie und Metallverarbeitung, ergänzt durch Vertriebspartner, die kleinere industrielle Nutzer bedienen. Chemikalienlieferverträge umfassen zunehmend digitale Überwachungs- und Dosierdienste. Zu den wichtigsten Reibungspunkten zählen die Kosten und der Zeitaufwand für die Pflege länderspezifischer Dossiers, insbesondere für biozide Wirkstoffe unter der EU-BPR und Registrierungen unter REACH, sowie die Einhaltung von Rahmenwerken der US-EPA wie FIFRA für Pestizidprodukte und der NPDES-Einleitungsgenehmigungen des Clean Water Act. Diese Anforderungen begünstigen tendenziell Anbieter, die Registrierungen finanzieren, Qualitätssysteme pflegen und intelligente Dosierplattformen wie Ecolab 3D TRASAR und Grundfos iSOLUTIONS mit Chemikalienprogrammen bündeln können.

Wettbewerbslandschaft

Der Markt für Wasserbehandlungschemikalien ist mäßig segmentiert. Technologie ist das entscheidende Differenzierungsmerkmal. Lieferanten, die KI-gestützte Dosierung anbieten, erzielen Preisaufschläge und sichern sich mehrjährige Verträge, die die Abwanderungsrate reduzieren. Biobasierte Innovatoren bringen Aminosäure-Inhibitoren und Pflanzenextrakt-Biozide auf den Markt, die Käufern helfen, die Emissionsziele der Science Based Targets zu erfüllen. Beschaffungsverantwortliche in Stahl-, Petrochemie- und Lebensmittelwerken verfolgen eine Doppellieferantenstrategie, um Rohstoffpreisrisiken abzusichern, was regionalen Akteuren wie Thermax und Chemtex ermöglicht, lokalisierte Verträge mit gebündelten Chemikalien, Ausrüstung und Fernüberwachung zu gewinnen. Zusammen prägen diese strategischen Schritte den Wettbewerb im Markt für Kühlwasserbehandlungschemikalien.

Marktführer für Kühlwasserbehandlungschemikalien

Ecolab Inc.

Veolia

Solenis

Kemira

Nouryon

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen konzentrieren sich dort, wo sich Wasserwiederverwendung, digitale Compliance und hochdichte Kühlung im Bereich Energieerzeugung und Datenzentren-Infrastruktur überschneiden. Die Kühlung von Rechenzentren verschiebt sich hin zu stärker instrumentierten Flüssigkeits- und Hybridsystemen, was den Bedarf an strengerer Kontrolle von Mikroben und Ablagerungen in kleineren Wasservolumina erhöht und paketierte Programme unterstützt, die Überwachung mit maßgeschneiderten Biozid- und Inhibitorregimen kombinieren. Diese Ausrichtung spiegelt sich im Rollout von Ecolabs 3D TRASAR wider, das auf die direkte Chip-Flüssigkeitskühlung ausgerichtet ist (eingeführt 2025, gefolgt von einem 2025 vorgestellten Programm für Südostasien). Parallel dazu entwickelt sich die Kühlung mit aufbereitetem Wasser von der politischen Absicht zur Projektumsetzung, einschließlich der im April 2026 gestarteten Initiative von Veolia und Amazon, containerbasierte Wasseraufbereitung einzusetzen, um die Kühlung mit aufbereitetem Wasser an einem Amazon-Rechenzentrumsstandort in Mississippi zu ermöglichen, wo Chemikalienprogramme ein Speisewasser mit höherer Variabilität und strengerer Leistungssicherung unterstützen müssen.

Ein zweiter Freiraum ist an die Volatilität der Rohstoffe und strengere Einleitungsnormen gebunden, die die Neuformulierung von Produkten mit höherem Phosphorgehalt weg vorantreiben. Käufer, die unter Vorgaben zur Wasserwiederverwendung und Beschränkungen der Phosphoreinleitung agieren, spezifizieren Mischungen mit geringerem Phosphorgehalt oder phosphonatfrei, und Anbieter reagieren mit biobasierten Polymeren und Bemühungen zur Materialentdeckung. SNF hat Maisstärke-Polymere in Teilen seines Portfolios offengelegt, und Kemira hat über CuspAI, angekündigt 2026, eine generativ-KI-gestützte Materialentwicklung verfolgt, was auf eine breitere Bewegung hin zu differenzierten, anwendungsspezifischen Wasserchemien hinweist. Zusammen nähren diese Trends servicelastigere, leistungsgarantierte Verträge, die Chemikalienlieferung mit Betriebszeit- und Wassereffizienzergebnissen in Energieerzeugung, Schwerindustrie und aufkommender kühlungsintensiver digitaler Infrastruktur verknüpfen.

Aktuelle Branchenentwicklungen

- April 2026: Veolia gab eine Partnerschaft mit Amazon zur Entwicklung einer Kühlung mit aufbereitetem Wasser für ein Amazon-Rechenzentrum in Mississippi bekannt, unter Verwendung containerbasierter Wasseraufbereitungssysteme. Das Projekt treibt zirkuläre Wasseransätze für die Kühlung voran und erhöht den Bedarf an Behandlungsprogrammen, die eine variablere Qualität des aufbereiteten Wassers bewältigen können, während Korrosions-, Ablagerungs- und Mikrobenkontrolle aufrechterhalten werden.

- August 2025: Ecolab schloss eine endgültige Vereinbarung zum Erwerb des Reinstwassergeschäfts Electronics von Ovivo für etwa 1,8 Milliarden USD. Der Deal erweitert Ecolabs Fähigkeiten im Bereich hochspezifischer industrieller Wasseranwendungen und unterstützt die Fähigkeit, Chemie, Überwachung und Wasserprozess-Expertise für Elektronik und andere kühlungsintensive Nutzer zu bündeln.

- April 2024: Nalco Water (Ecolab) führte sein Premium Cooling Water Program ein, das digitale Intelligenz mit phosphorärmeren Chemien für die industrielle Kühlung kombiniert. Das Programm stärkt sensorgesteuerte Dosierung und Formulierungsänderungen, die Kunden helfen, bei höheren Aufkonzentrierungszyklen zu arbeiten und dabei strengere Einleitungs- und Nachhaltigkeitsanforderungen zu erfüllen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Kühlwasserbehandlungschemikalien Spezialchemieprogramme, die in umlaufenden Kühlsystemen eingesetzt werden, um Ablagerungen, Korrosion, Verschmutzung und biologisches Wachstum zu kontrollieren, damit der Wärmeübergang bei industriellen Kühlprozessen stabil bleibt.

Ausschlüsse aus dem Anwendungsbereich: Wir schließen mechanische Ausrüstung und Dienstleistungen wie Kühltürme, Filtrationshardware, Überwachungsgeräte und Vor-Ort-Wasseraufbereitungsverträge aus.

Übersicht der Segmentierung

- Nach Typ

- Korrosionsinhibitoren

- Ablagerungsinhibitoren

- Biozide

- Andere Produkttypen (Öl- und organische Dispergiermittel, Biodispergiermittel, Biopenetrationsmittel, Entschäumer, pH-Regulatoren und andere)

- Nach Endverbraucherbranche

- Energie

- Stahl, Bergbau und Metallurgie

- Petrochemie und Öl und Gas

- Lebensmittel und Getränke

- Textilien und Farbstoffe

- Andere Endverbraucherbranchen (Chemische Fertigung (einschl. Spezialchemikalien), Zellstoff und Papier, HLK-Systeme in Großgebäuden, Rechenzentren, Elektronik und Halbleiter, Pharmazeutika und andere)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Schreibtischarbeit begann mit der Zuordnung von Nachfragetreibern zu Kühlwassersystemen und der anschließenden Eingrenzung des chemischen Anwendungsbereichs auf das, was routinemäßig in Kühlkreisläufe dosiert wird. Öffentliche Quellen wurden genutzt, um Makro-Annahmen wie Trends in der Stromerzeugung und der Industrieproduktion zu verankern und den länderspezifischen Kontext zu Wasserstress und Wiederverwendungsbedarf abzustimmen.

Beispielhafte Quellen umfassten Veröffentlichungen und Datenfreigaben von Behörden wie der US Environmental Protection Agency, dem US Geological Survey und Eurostat, sowie Leitlinien zu industriellem Wasser und Kühlung von Verbänden wie dem Cooling Technology Institute und der International Water Association. Wir bezogen uns außerdem auf Geschäftsberichte von Unternehmen, Investorenpräsentationen, Import-Export-Statistiken, soweit relevant für chemische Zwischenprodukte, sowie auf seriöse Presseberichte zu Anlagenerweiterungen und -stilllegungen. Ausgewählte kostenpflichtige Abonnements wurden nur zur Gegenprüfung von Unternehmensfinanzen, Patentaktivität sowie Versand- und Handelssignalen genutzt, wonach die Eingaben auf eine einheitliche Währungs- und Zeitbasis normalisiert wurden. Dies sind keine erschöpfenden Quellen, und viele weitere öffentliche Dokumente wurden überprüft, um Datenpunkte zu sammeln, Annahmen zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Primärprüfungen erfolgten durch Expertengespräche und strukturierte Umfragen mit Chemikalienlieferanten, Formulierern, Distributoren und großen Endnutzern, die Kühlsysteme in Energieerzeugung, Petrochemie, Metallverarbeitung und allgemeiner Fertigung betreiben. Wir nutzten diese Interaktionen, um typische Dosierprogramme, Preisbewegungsmuster und Verschiebungen hin zu strengerer Mikrobenkontrolle zu bestätigen, und testeten anschließend regionale Unterschiede zwischen APAC, EMEA und Amerika, bevor das Marktmodell finalisiert wurde.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 29 % | CXOs: 13 % | APAC: 51 % |

| Mid-Tier: 56 % | Funktions-/Bereichsleiter: 33 % | EMEA: 30 % |

| Kleinere Akteure: 15 % | Manager: 54 % | Amerika: 19 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte unter gemeinsamer Anwendung von Top-Down- und Bottom-Up-Logik, wobei die Top-Down-Seite von der installierten Kühlnachfrage in Schlüsselindustrien ausging und dann den Chemikalienverbrauch anhand typischer Behandlungsintensität rekonstruierte. Wo die Daten weniger direkt verfügbar waren, verließen wir uns auf Aufbauten im Prävalenzstil, das heißt den Anteil der Anlagen mit umlaufender Kühlung und den Anteil, der jedes Chemikalienprogramm anwendet, bevor die Ausgaben ermittelt wurden.

Das Modell wurde anhand von Eingaben wie Zubau und Stilllegung thermischer Kraftwerkskapazitäten, Trends bei Industrieproduktion und -auslastung, Umlaufwassermengen und Annahmen zu Aufkonzentrierungszyklen, Qualität des Zusatzwassers und Ablagerungstendenz sowie verschärften Vorschriften zu mikrobiellen Risiken in Kühltürmen gestaltet. Preis- und Mix-Annahmen wurden durch übliche Programmaufteilungen zwischen Korrosionsinhibitoren, Ablagerungsinhibitoren und Bioziden geleitet und anschließend anhand von Interview-Feedback zu Formulierungsänderungen und Rohstoffkostenweitergabe angepasst.

Für die Prognose wurde eine Szenarioanalyse rund um industrielles Wachstum und Intensität der Wasserwiederverwendung eingesetzt, unterstützt durch richtungsweisende Prüfungen anhand von Expertenmeinungen zu Chemikalienpreisen und Investitionszyklen von Anlagen. Bottom-Up-Näherungen wurden als Gegenprüfung genutzt, etwa durch Hochrechnung stichprobenartig erfasster Lieferantenumsätze, Validierung der Vertriebskanalanteile und Testen des impliziten durchschnittlichen Verkaufspreises multipliziert mit dem geschätzten behandelten Volumen, wobei Lücken durch konservative Bandbreiten behandelt wurden, die nur eingeengt wurden, wenn mehrere Quellen übereinstimmten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch schrittweise Prüfungen validiert, beginnend mit internen Konsistenztests über Länder, Endnutzer und Chemikalientypen hinweg, und anschließend mit Abweichungsprüfungen gegenüber unabhängigen Signalen wie Industrieaktivitätsindizes und berichteten Mustern der Ausgaben für Wasserbehandlung. Wenn ein Ausreißer auftrat, wurden die Annahmen überprüft, und Folgeanrufe wurden ausgelöst, um zu bestätigen, ob die Abweichung auf den Anwendungsbereich, die Preisgestaltung oder ein einmaliges Ereignis zurückzuführen war.

Vor der endgültigen Freigabe durchlaufen das Modell und die begleitenden Notizen mehrere Analystenprüfungen, damit Berechnungslogik, Einheiten und Währungsbehandlung konsistent sind. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie größeren Kapazitätserweiterungen, regulatorischen Änderungen mit Auswirkungen auf Kühltürme oder starken Schwankungen der Inputkosten. Unmittelbar vor der Auslieferung wird eine erneute Prüfungsrunde abgeschlossen, damit Kunden eine aktuelle Sicht und keine veraltete Momentaufnahme erhalten.

Vergleich der Marktgröße für Kühlwasserbehandlungschemikalien von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für Kühlwasserbehandlungschemikalien variieren oft, da die Zählregeln nicht identisch sind, auch wenn der Themenname identisch erscheint. Unterschiede ergeben sich in der Regel daraus, welche Chemikalienfamilien einbezogen werden, ob Service- und Überwachungserlöse hinzugerechnet werden, wie industrielle Endnutzer gruppiert werden und welches Jahr als Basisjahr behandelt wird.

Die Tabelle zeigt eine breite Spanne gegenüber kleineren veröffentlichten Werten, und im Modell von Mordor Intelligence folgt der Anwendungsbereich einer breiteren Endnutzerabdeckung für industrielle Kühlprogramme und erfasst die wichtigsten in umlaufenden Kühlsystemen verwendeten Chemikalientypen, anstatt Kühlung als eng gefasstes Untersegment innerhalb eines größeren Wasserchemikalien-Dachbegriffs zu behandeln. Der Zeitpunkt der Währungsumrechnung, angenommene Preisentwicklungen für Inhibitor- und Biozidpakete sowie die Geschwindigkeit, mit der Anlagen strengere Mikrobenkontrollprogramme einführen, können die Gesamtsumme ebenfalls nach oben oder unten verschieben, wenn sie nicht jährlich neu validiert werden.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 12,90 Milliarden USD (2026) | |

| Branchenstatistikportal A | 3,54 Milliarden USD (2024) | Behandelt Kühlung als Unteranwendung innerhalb breiterer Wasserbehandlungschemikalien, und die Kategorieauswahl ist enger gefasst, was Teile industrieller Kühlprogramme und einen Teil der Endnutzernachfrage ausschließen kann, die in einer breiteren Abdeckung von Kühlsystemen erfasst werden. |

| Globaler Verlag B | 5,34 Milliarden USD (2025) | Verwendet ein anderes Basisjahr und einen kleineren Nachfragepool, und die Definition scheint näher an ausgewählten industriellen Kreisläufen und Produktgruppierungen zu liegen, was Ausgaben unterschätzen kann, wo gebündelte Kühlprogramme und höhere Dosierintensität üblich sind. |

Beim Vergleich der drei Werte lässt sich als Hauptaussage festhalten, dass Abgrenzungen des Anwendungsbereichs und Entscheidungen zum Basisjahr den größten Teil der Differenz erklären, während Preis- und Adoptionsannahmen einen Großteil der verbleibenden Spanne erklären. Indem das Modell an klare Nachfragetreiber wie industrielle Kühlaktivität und typische Behandlungsintensität gebunden bleibt und anschließend mit Feedback von Lieferanten und Nutzern überprüft wird, können wir eine Marktgröße darstellen, die nachvollziehbar und reproduzierbar ist.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Kühlwasserbehandlungschemikalien in Wertangaben?

Der Markt wurde im Jahr 2026 auf 12,90 Milliarden USD geschätzt und soll bis 2031 einen Wert von 17,35 Milliarden USD erreichen, was einem CAGR von 6,11 % entspricht.

Welches Segment verzeichnet das schnellste Wachstum bei Kühlwasserbehandlungschemikalien?

Biozide werden voraussichtlich bis 2031 den höchsten CAGR von 7,21 % verzeichnen, da die geschlossene Rechenzentrumskühlsysteme den Bedarf an mikrobiologischer Kontrolle intensivieren.

Welcher Endverbraucher hat den größten Anteil am Chemiebedarf?

Stromerzeugungsanlagen hielten im Jahr 2025 einen Umsatzanteil von 28,22 % und bleiben die Ankerkunden inmitten von 250 GW an neuen Grundlastkapazitätszubauten.

Warum ist Asien-Pazifik für zukünftige Umsätze entscheidend?

Asien-Pazifik vereint 43,70 % des globalen Umsatzes auf sich und expandiert mit einem CAGR von 7,49 %, begünstigt durch Produktionsverlagerungen, Energieprojekte und neue Industrieparks.

Wie differenzieren sich Lieferanten in einem fragmentierten Wettbewerbsumfeld?

Führende Anbieter bündeln KI-gestützte Dosiersysteme mit Leistungsgarantien, während Nischenanbieter biobasierte Inhibitoren einführen, um Nachhaltigkeitsziele zu erfüllen.

Seite zuletzt aktualisiert am: