Marktgröße und Marktanteil für Membran Wasseraufbereitungschemikalien im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

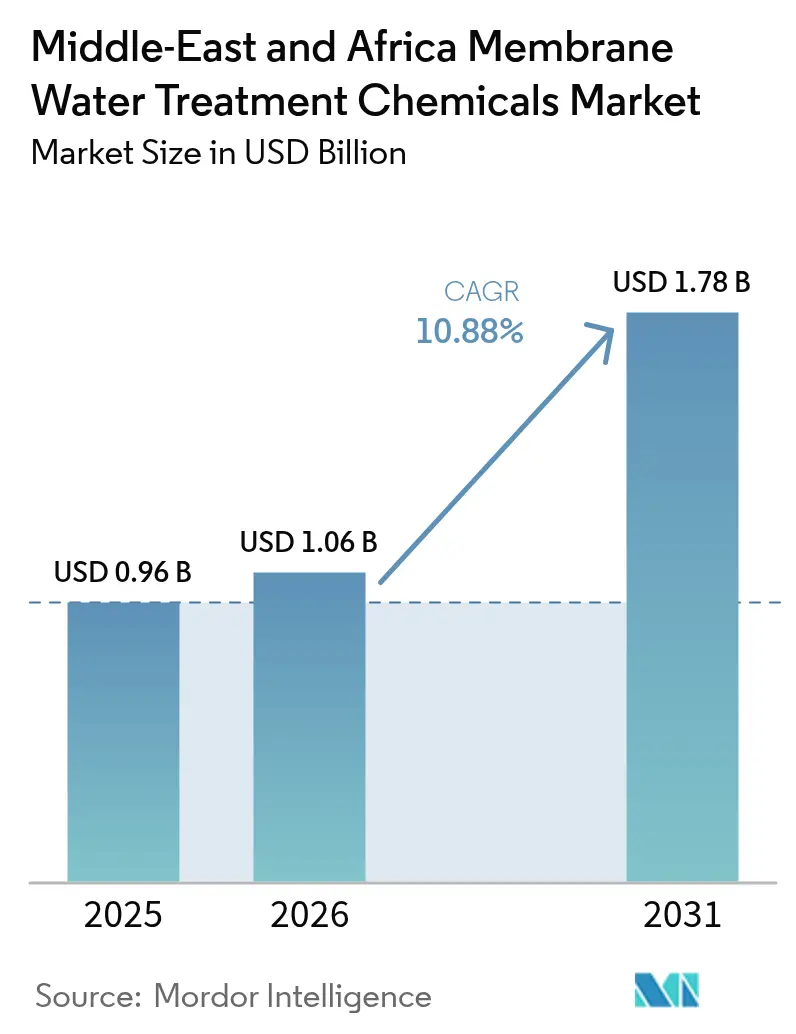

| Marktgröße im Basisjahr (2025) | 0.96 Milliarden US-Dollar |

| Marktgröße (2026) | 1.06 Milliarden US-Dollar |

| Marktgröße (2031) | 1.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.88% CAGR |

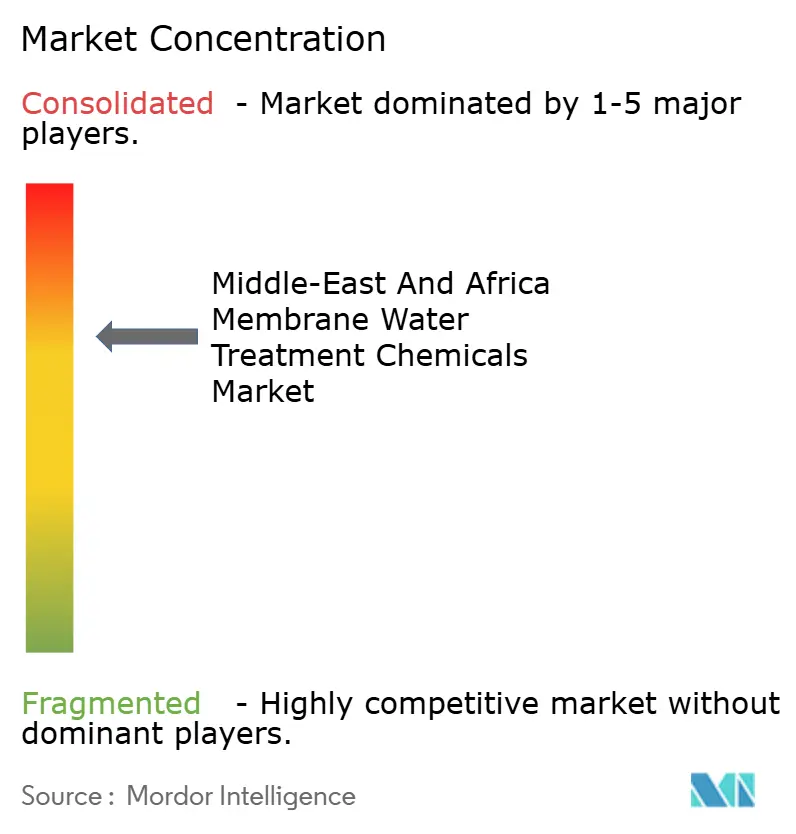

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Membran Wasseraufbereitungschemikalien im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße für Membran Wasseraufbereitungschemikalien im Nahen Osten und Afrika wird im Jahr 2026 auf 1,06 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 in Höhe von 0,96 Milliarden USD, wobei die Prognosen für 2031 einen Wert von 1,78 Milliarden USD zeigen, was einem Wachstum von 10,88 % CAGR über den Zeitraum 2026–2031 entspricht. Der Markt für Membran Wasseraufbereitungschemikalien schreitet voran, da Meerwasserentsalzungsanlagen zu einem integralen Bestandteil nationaler Wassersicherheitspläne geworden sind, Anlagen für grünen Wasserstoff Reinstwasser als Einspeisewasser benötigen und Versorgungsunternehmen gesetzlich verpflichtet sind, Netze für die Trinkwasserwiederverwendung nachzurüsten. Anhaltende Einspeisewasser-Salinität, verschärfte Ablassvorschriften und zweistellige Energieinflation haben die Nachfrage nach Koagulationsmitteln, Antiscalants und intelligenten Dosiersystemen erhöht, die den Fluss stabilisieren und chemischen Verschnitt eindämmen. Lieferanten reagieren mit biologisch abbaubaren Polycarboxylaten, nicht oxidierenden Bioziden und KI-gestützten Steuerungstechnologien, die zusammen die Lebenszyklusbetriebskosten trotz höherer Einheitspreise senken. Die Wettbewerbsintensität bleibt moderat, da fünf bis sieben multinationale Unternehmen proprietäre Chemikalien mit langfristigen Serviceverträgen bündeln, jedoch gewinnen lokalisierte Spezialisten weiterhin Nachrüstaufträge in mittelgroßen kommunalen Anlagen.

Wesentliche Erkenntnisse des Berichts

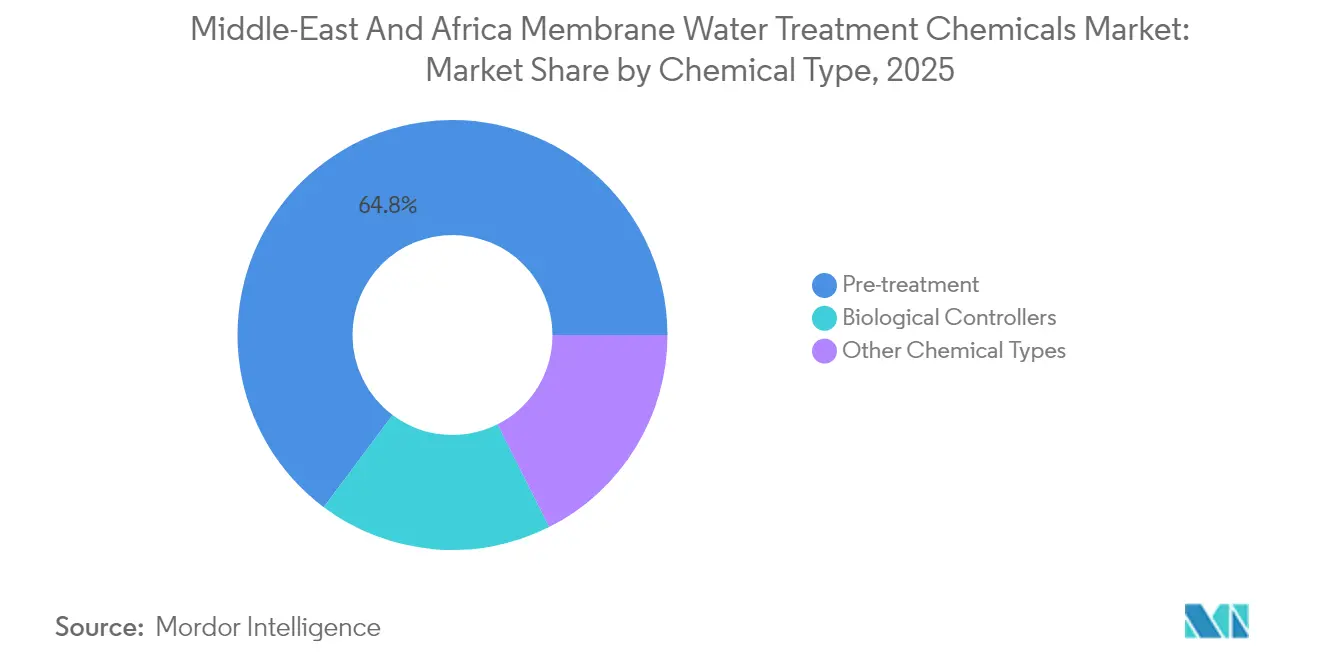

- Nach Chemikalientyp entfielen Vorbehandlungsprodukte im Jahr 2025 auf einen Anteil von 64,78 % am Markt für Membran Wasseraufbereitungschemikalien und werden voraussichtlich bis 2031 mit einem CAGR von 11,05 % wachsen.

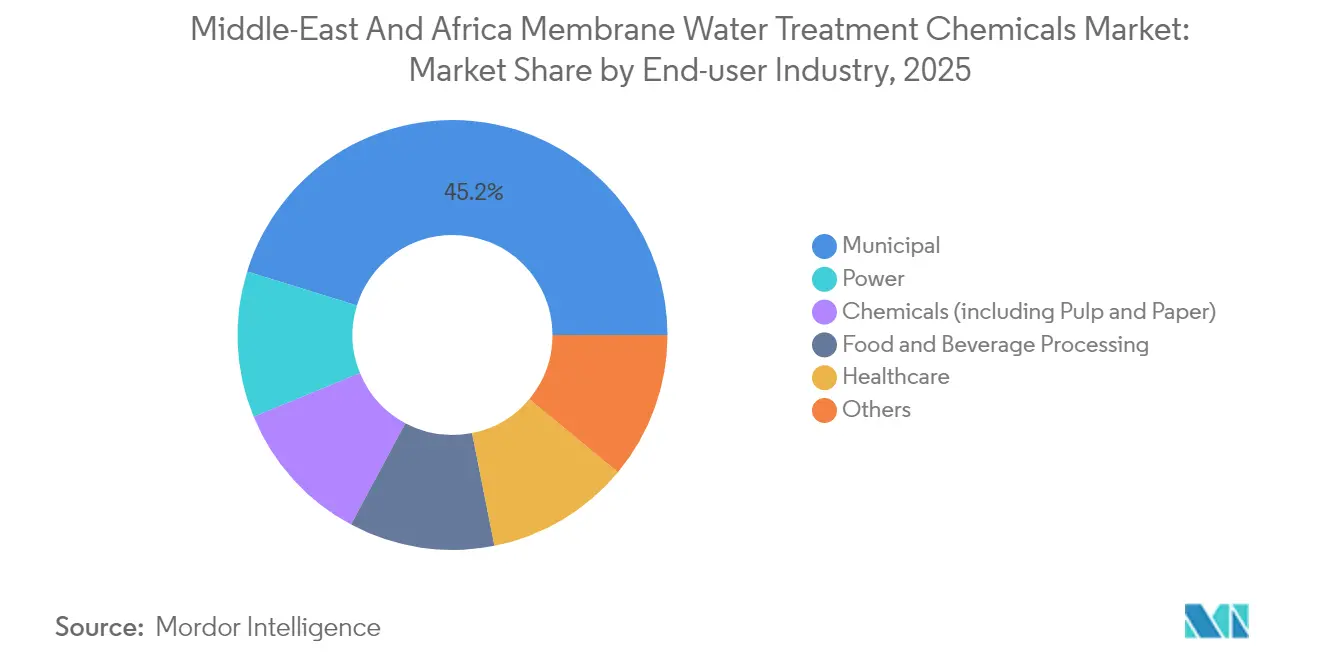

- Nach Endverbraucherbranche entfielen kommunale Anwendungen im Jahr 2025 auf 45,22 % der Marktgröße für Membran Wasseraufbereitungschemikalien und werden voraussichtlich bis 2031 mit einem CAGR von 11,18 % wachsen.

- Nach Geografie entfiel Saudi-Arabien im Jahr 2025 auf 19,18 % der Marktgröße für Membran Wasseraufbereitungschemikalien im Nahen Osten und Afrika und wird voraussichtlich bis 2031 mit einem CAGR von 10,95 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Membran Wasseraufbereitungschemikalien im Nahen Osten und Afrika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Meerwasserentsalzungsausbau durch Süßwasserknappheit | +3.2% | Kernregion des Golfkooperationsrats, Ägypten, Nordafrika | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck zur Trinkwasserwiederverwendung und zu industrieller Nullflüssigkeitsentleerung | +2.1% | Saudi-Arabien, VAE, Südafrika | Langfristig (≥ 4 Jahre) |

| Rascher Ausbau kommunaler und industrieller Infrastruktur | +2.5% | Ägypten, Saudi-Arabien, VAE, Katar | Kurzfristig (≤ 2 Jahre) |

| Konsolidierung von Wasserstoff- und Ammoniakprojekten im Golfkooperationsrat, die Reinstwasser benötigen | +1.8% | Saudi-Arabien, VAE | Mittelfristig (2–4 Jahre) |

| KI-gestützte Optimierung der Chemikaliendosierung zur Verbesserung des ROI | +1.0% | Golfkooperationsrat, Südafrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Meerwasserentsalzungsausbau durch Süßwasserknappheit

Chronischer Wassernotstand hat Regierungen dazu veranlasst, in große Umkehrosmoseanlagen zu investieren, was die Meerwasserentsalzung zum größten Einzelwachstumsmotor für den Markt für Membran Wasseraufbereitungschemikalien macht. Saudi-Arabien plant allein bis 2030 die Hinzufügung von 8,4 Millionen m³/Tag an neuer Kapazität, was zu einem jährlichen Bedarf von 12.000 Tonnen an Antiscalants und Bioziden führt. Die Erweiterung von Taweelah in den Vereinigten Arabischen Emiraten fügt 909.000 m³/Tag hinzu und verlässt sich auf Koagulations-Flockungssequenzen, um die Trübung vor den Membranen unter 0,5 NTU zu senken. Katars Erdgas-Verflüssigungsanlagen am Nordfeld nutzen Polyaluminiumchlorid und kationische Polymere, um kolloidale Kieselsäure abzutrennen, die andernfalls die Membranlebensdauer halbiert[1]QatarEnergy, "Wasserversorgungsstrategie für die Nordfeld-Erweiterung," QatarEnergy, qatareenergy.qa. Vertragsstrukturen haben sich hin zu 10- bis 20-jährigen Chemikalienlieferverträgen verlagert, die Dosierausrüstung und Leistungsgarantien bündeln und damit die Planungssicherheit für Lieferanten festigen, die in Lagerbestände und Außendienstleistungen mitinvestieren können. Diese Entwicklungen verankern den Markt für Membran Wasseraufbereitungschemikalien tief in den Beschaffungsstrategien der Betreiber.

Regulatorischer Druck zur Trinkwasserwiederverwendung und zu industrieller Nullflüssigkeitsentleerung

Neue Ablassvorschriften verlangen nun, dass Versorgungsunternehmen und Industrien strenge Qualitätsziele erfüllen, die nur Membrananlagen erreichen können, was den Chemikalienbedarf erhöht. Saudi-Arabien verlangt, dass Abwasser für Bewässerungszwecke weniger als 1.500 mg/L TDS und weniger als 10 mg/L BSB enthält – Grenzwerte, die durch Ultrafiltration oder Umkehrosmose mit vorgelagerter robuster biologischer Kontrolle erreicht werden. Das Bundesgesetz 24 der VAE begrenzt die Solekonzentration auf 70.000 mg/L und verbietet bestimmte halogenierte Biozide in Küstengebieten, was einen Wechsel zu Isothiazolinonen antreibt, die bis zu 30 % mehr kosten, aber innerhalb von 48 Stunden abgebaut werden. Südafrika erprobt Nullflüssigkeitsentleerungs-Mandate im Bergbau; Membranstufen in diesen Systemen verdoppeln den Antiscalant-Verbrauch, da Übersättigungsspitzen die Ablagerungsneigung erhöhen. Projektfinanzierer verlangen nun ISO 14001-zertifizierte Formulierungen, was Lieferanten mit transparenten Sicherheitsdaten und dokumentierter biologischer Abbaubarkeit bevorzugt.

Rascher Ausbau kommunaler und industrieller Infrastruktur

Schnell wachsende Städte und Industriezonen haben einen Rückstau bei der Nachrüstung von Aufbereitungsanlagen geschaffen, die auf Membranen und damit auf Chemikalien angewiesen sind. Die neue Verwaltungshauptstadt Ägyptens vergab einen Auftrag für einen Membranbioreaktor mit 250.000 m³/Tag, der eine kontinuierliche Bioziddosierung zur Unterdrückung von Biofilm in Hohlfasern erfordert. Petrochemische Anlagen in Jubail und Yanbu recyceln Kühlturmkonzentrat durch Nanofiltration und verbrauchen dabei Ablagerungsinhibitoren in Mengen, die direkt mit den Konzentrationszyklen zusammenhängen. Beschaffungszyklen werden kürzer, sodass EPC-Auftragnehmer auf vorab qualifizierte Chemikalienlieferanten bestehen, die Just-in-Time-Lieferungen garantieren können, was die Mengen im Markt für Membran Wasseraufbereitungschemikalien stärkt.

Konsolidierung von Wasserstoff- und Ammoniakprojekten im Golfkooperationsrat, die Reinstwasser benötigen

Megaprojekte wie der Grünwasserstoffkomplex von NEOM erfordern Einspeisewasser mit einer Leitfähigkeit von unter 1 µS/cm, was dreistufige Anlagen aus Ultrafiltration, Umkehrosmose und Elektrodeionisation erfordert, die zusammen spezialisierte Antiscalants und Harzregenerationsmittel verbrauchen. Der Wasserstoffknotenpunkt Ras Al-Khair und die Ammoniakanlage in der Khalifa-Industriezone verwenden Verträge, die einen maximalen jährlichen Rückgang des Membranflusses von 5 % vorschreiben, was Betreiber dazu veranlasst, für Hochleistungschemikalien Aufpreise von 40–50 % zu zahlen. Lieferanten formulieren phosphonatfreie Antiscalants, um eine Kontamination von Protonenaustauschmembranen zu verhindern, und stationieren technische Experten vor Ort, um die Dosierung bei schwankenden Meerwassersalinitätsniveaus neu zu kalibrieren. Diese Anforderungen geben dem Markt für Membran Wasseraufbereitungschemikalien einen zusätzlichen Wachstumsvektor und erhöhen die Markteintrittsbarrieren für Lieferanten ohne Reinstwasser-Referenzen.

Analyse der Hemmniswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Betriebskosten von Membrananlagen | -1.5% | Ägypten, Südafrika und kleinere Kommunen im Golfkooperationsrat | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Ablassvorschriften für gefährliche Wirkstoffe | -0.9% | Saudi-Arabien, VAE, Katar | Mittelfristig (2–4 Jahre) |

| Lieferkettenunterbrechungen bei Spezialpolymer-/Phosphonat-Einsatzstoffen | -0.7% | Regionsweit, akut in Ägypten und Südafrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Betriebskosten von Membrananlagen

Die Vorabinvestitionen für Umkehrosmose- oder Ultrafiltrations-Anlagen schrecken Versorgungsunternehmen in preissensiblen Regionen häufig ab, insbesondere wenn der Chemikalienverbrauch in die Lebenszyklusbudgets einbezogen wird. Kommunen im ägyptischen Nildelta und im östlichen Kap Südafrikas haben Ausschreibungen verschoben, weil die prognostizierten Tarife selbst mit konzessionärer Finanzierung erschwingliche Schwellenwerte überschreiten. Petrochemische Nutzer, die auf Nullflüssigkeitsentleerungssysteme umsteigen, sehen, wie die Wasserbehandlungskosten von 0,40 USD/m³ für Durchlaufkühlung auf 2,80 USD/m³ für geschlossene Membransysteme steigen, was die Margen auf Rohstoffmärkten komprimiert. Beschleunigtes Fouling erhöht die Häufigkeit des Membranaustauschs und verdoppelt die annualisierten Kapitalrückgewinnungskosten, wenn die Chemikaliendosierung suboptimal ist.

Verschärfung der Ablassvorschriften für gefährliche Wirkstoffe

Umweltbehörden implementieren strengere Grenzwerte für Phosphonat-Antiscalants und halogenierte Biozide und verweisen dabei auf Risiken für marine Ökosysteme. Saudi-Arabien plant, bestimmte organobromhaltige Biozide bis 2027 zu verbieten, was Betreiber zwingt, auf Wasserstoffperoxid oder Peressigsäure umzusteigen, die 30–40 % mehr kosten und Edelstahlrohrleitungen erfordern. Die VAE begrenzen Phosphor auf 1 mg/L in Küstenabwässern, sodass Anlagen auf Polycarboxylat-Inhibitoren umstellen, die weniger effizient sind und höhere Dosierungen erfordern. Katars vierteljährliches Toxizitätstestungsmandat fügt jährliche Compliancekosten von 50.000–100.000 USD hinzu. Diese Änderungen komprimieren die Margen für Alttechnologien und verlangsamen Entscheidungen im Markt für Membran Wasseraufbereitungschemikalien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Chemikalientyp: Dominanz der Vorbehandlung verankert in der Fouling-Prävention

Vorbehandlungsprodukte hielten 2025 einen Umsatzanteil von 64,78 % und sind auf dem Weg, bis 2031 jährlich um 11,05 % zu wachsen, womit sie die klare Führungsposition innerhalb der Marktgröße für Membran Wasseraufbereitungschemikalien in dieser Kategorie behaupten. Koagulierungs- und Flockungsmittel agglomerieren Schwebstoffe, um die Trübung unter 1 NTU zu drücken und den Fluss über 20 L/m²·h zu halten, während Phosphonat-Antiscalants die Ausfällung von Carbonaten, Sulfaten und Kieselsäure auch in Golf-Meerwasser hemmen, wo das Ablagerungspotenzial viermal so hoch ist wie bei atlantischen Quellen. Biozide verhindern die Biofilmbildung, die andernfalls die Permeabilität innerhalb von Wochen um 30 % reduzieren würde. Das Wachstum wird durch den Einsatz von Ultrafiltration vor der Umkehrosmose verstärkt, was eine zweite Schicht der Chemikalienbedarf hinzufügt.

Erwartete regulatorische Verlagerungen hin zu biologisch abbaubaren Formulierungen könnten die durchschnittlichen Verkaufspreise um 20–30 % anheben, aber Betreiber betrachten den Aufpreis als gerechtfertigt, da Garantiebedingungen den Versicherungsschutz aufheben, wenn keine genehmigten Chemikalien verwendet werden. KI-basierte Dosiersysteme bündeln diese Vorbehandlungschemikalien zunehmend innerhalb langfristiger Serviceverträge, sichern Mengen und erhöhen dadurch die Wechselkosten. Biologische Regler bilden eine kleinere, aber rasch wachsende Nische, da Membranbioraktoren im kommunalen Abwasserbereich skalieren. Wartungsorientierte Reiniger wie Zitronensäure- und EDTA-Lösungen stellen den Fluss bei regelmäßigen Cleaning-in-Place-Verfahren wieder her und stellen sicher, dass der Markt für Membran Wasseraufbereitungschemikalien strukturell an robuste Vorbehandlungsregimes gebunden bleibt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Kommunale Führungsposition durch Wiederverwendungsmandate

Kommunale Versorgungsunternehmen beherrschten 2025 45,22 % der Nachfrage und werden mit einem CAGR von 11,18 % wachsen, wobei sie bis 2031 den größten Anteil am Markt für Membran Wasseraufbereitungschemikalien behalten. Das Nationale Wasserunternehmen Saudi-Arabiens betreibt 5,6 Millionen m³/Tag Meerwasserentsalzung und hat unter Vision 2030 12 neue Anlagen ausgeschrieben, jede mit mehrjährigen Chemikalienlieferanforderungen, die an die jeweiligen Durchsätze geknüpft sind. Südafrikas Metropol-Wiederverwendungsprojekte kombinieren Ultrafiltration, Umkehrosmose und UV und verbrauchen dabei Chemikalien an jeder Barriere, um die Grenzwerte des Ministeriums für Wasser und Sanitärwesen zu erreichen.

Die Stromerzeugung folgt, angetrieben durch die Entmineralisierung von Kesselspeisewasser und das Recycling von Kühlturmkonzentrat. Lebensmittel- und Getränkeverarbeiter benötigen Wasser unter 500 mg/L TDS und 100 KBE/mL Mikroben, was nur durch Membrananlagen erreichbar ist, die mit hochreinen Chemikalien gespeist werden. Gesundheitseinrichtungen, insbesondere Dialysezentren, benötigen pharmazeutisch reines Wasser und sind damit kleine, aber hochmargige Kunden. Chemische und petrochemische Anlagen installieren Nullflüssigkeitsentleerungs-Doppelmembranstufen-Systeme, um den Verbrauch zu reduzieren, da die Solekonzentration die Ablagerungsbildung beschleunigt. Bergbau, Textilindustrie und Elektronik tragen fragmentierte, aber steigende Mengen bei, da Tarife steigen und der Compliance-Druck zunimmt, was die langfristigen Aussichten für den Markt für Membran Wasseraufbereitungschemikalien stärkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Saudi-Arabien entfiel 2025 auf einen Anteil von 19,18 % am Umsatz des Marktes für Membran Wasseraufbereitungschemikalien im Nahen Osten und Afrika und wird voraussichtlich bis 2031 jährlich um 10,95 % wachsen, getragen von 8,4 Millionen m³/Tag geplanter Meerwasserentsalzung sowie einem Anstieg der Kapazitäten für grünen Wasserstoff und Petrochemie. Vision 2030 Saudi-Arabiens schreibt die Nullflüssigkeitsentleerung in Jubail und Yanbu vor, was die Nachfrage nach Hochleistungsablagerungsinhibitoren und Reinigern steigert. Langfristige Serviceverträge, wie Veolias 25-jähriger Jubail-Vertrag, stärken die Anbieterbindung.

Die Vereinigten Arabischen Emirate und Katar verzeichnen eine wachsende Nachfrage nach Membran Wasseraufbereitungschemikalien aufgrund der zunehmenden Zahl von Wasseraufbereitungsprojekten. Die Taweelah-Einheit in Abu Dhabi fügte 2024 909.000 m³/Tag hinzu, während die Erdgas-Verflüssigungsanlagen von QatarEnergy Ultrafiltration vor Hochdruckkesseln erfordern. Dubai strebt bis 2030 eine 100%ige Abwasserrecyclingquote an und rüstet acht Anlagen mit Membranbioraktoren nach, die Biozide und Reiniger mit dem 1,5-fachen des Verbrauchs von Belebungsschlammanlagen einsetzen. Ashghal in Katar hat 12 Abwassererweiterungsprojekte in der Ausschreibung, wobei jedes Zitronensäure- und Natriumhydroxid-Cleaning-in-Place-Protokolle alle 90 Tage einschließt. Die Zahlungsbereitschaft für Zuverlässigkeit ist hoch; KI-gestützte Dosierung zeigt Chemikalieneinsparungen von 15–20 % und Lebensdauerverlängerungen von 10–15 %.

Ägypten und Südafrika bilden die zweite Stufe. Ägypten hat bis 2050 eine Meerwasserentsalzungskapazität von 8,85 Millionen m³/Tag zum Ziel, wobei Anlagen der ersten Phase die aktuellen Importmengen für Vorbehandlungschemikalien verdoppeln sollen, jedoch bleiben Tarifänderungen politisch sensibel. Die Hafenbehörde Südafrikas installierte Meerwasserentsalzung in Durban und Saldanha Bay zur Sicherung der industriellen Versorgung und gibt einen maximalen jährlichen Flussrückgang von 5 % vor, was eine präzise Dosierung erfordert. Das Marktwachstum im Rest des Nahen Ostens und Afrikas – einschließlich Jordanien, Oman, Kenia und Nigeria – wird durch geberfinanzierte Wasserprojekte und Industrieinvestitionen angetrieben. Jordaniens Abwasserwiederverwendungsprogramm recycelt 90 % des Abwassers für die Landwirtschaft und stützt sich dabei auf Ultrafiltration und Umkehrosmose, die Antiscalants und Biozide proportional zu einer durchschnittlichen Salinität von 1.200 mg/L verbrauchen.

Wettbewerbslandschaft

Der Markt für Membran Wasseraufbereitungschemikalien im Nahen Osten und Afrika ist mäßig konsolidiert, wobei bedeutende Marktteilnehmer wie Ecolab und Kemira Chemikalien-Dosierungsverträge halten. Sie nutzen proprietäre Formulierungen, Dosierausrüstung und Cloud-Analysen, um langfristige Vereinbarungen zu sichern und in Außendienstlabore mitzuinvestieren, was ihnen einen Größen- und Datenvorteil verschafft, den kleinere Wettbewerber nicht erreichen können. Erschließungsmöglichkeiten bestehen reichlich bei umweltfreundlichen Chemikalien, die strengeren Ablassvorschriften entsprechen, bei Reinstwasserformulierungen für Wasserstoff und Halbleiter sowie bei Software, die die Chemikaliendosierung in die übergeordnete Anlagenautomatisierung integriert. Regionale Spezialisten konkurrieren über Preis und lokale Unterstützung und gewinnen Nachrüstaufträge, bei denen die Bestellschwellen der Multinationalen mittelgroße Versorgungsunternehmen ausschließen. Da digitale Plattformen und Rückwärtsintegration höhere Kapitalaufwendungen erfordern, wird das Feld voraussichtlich weiter konsolidieren, wobei kleinere Unternehmen zu Lohnmischern für größere Gruppen werden und die bestehenden Anteilsmuster im Markt für Membran Wasseraufbereitungschemikalien festigen.

Marktführer für Membran Wasseraufbereitungschemikalien im Nahen Osten und Afrika

Ecolab

Kurita Water Industries Ltd

Solenis

Kemira

Dow

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Dow verpflichtete sich zu einer Investition von 150 Millionen USD zur Erweiterung der FilmTec-Membran- und Antiscalant-Produktion in Jubail, mit dem Ziel, bis 2027 20 Millionen m² Membranfläche und 15.000 t chemische Kapazität hinzuzufügen.

- März 2025: Italmatch Chemicals erhielt die ISO 14001-Zertifizierung für phosphonatfreie Antiscalants, die den VAE-Ablassgrenzwerten entsprechen, mit Fokus auf Nutzer in Abu Dhabi und Dubai.

Berichtsumfang des Marktes für Membran Wasseraufbereitungschemikalien im Nahen Osten und Afrika

Membran Wasseraufbereitungschemikalien fungieren als Barrieren in der Wasseraufbereitung, indem sie Wasser durchlassen und dabei unerwünschte Verunreinigungen zurückhalten. Der Markt ist nach Chemikalientyp, Endverbraucherbranche und Geografie segmentiert. Nach Chemikalientyp ist der Markt in Vorbehandlung, biologische Regler und andere Chemikalientypen segmentiert. Nach Endverbraucherbranche ist der Markt in Lebensmittel- und Getränkeverarbeitung, Gesundheitswesen, kommunale Versorgung, Chemikalien (einschließlich Zellstoff und Papier), Energie und andere Endverbraucherbranchen segmentiert. Nach Geografie liefert der Bericht Marktschätzungen und Prognosen für Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Südafrika, Ägypten und den Rest des Nahen Ostens und Afrikas. Der Bericht bietet Marktgröße und Prognosen in Umsatz (USD) für alle oben genannten Segmente.

| Vorbehandlung |

| Biologische Regler |

| Andere Chemikalientypen |

| Lebensmittel- und Getränkeverarbeitung |

| Gesundheitswesen |

| Kommunale Versorgung |

| Chemikalien (einschließlich Zellstoff und Papier) |

| Energie |

| Sonstige |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Südafrika |

| Ägypten |

| Rest des Nahen Ostens und Afrikas |

| Nach Chemikalientyp | Vorbehandlung |

| Biologische Regler | |

| Andere Chemikalientypen | |

| Nach Endverbraucherbranche | Lebensmittel- und Getränkeverarbeitung |

| Gesundheitswesen | |

| Kommunale Versorgung | |

| Chemikalien (einschließlich Zellstoff und Papier) | |

| Energie | |

| Sonstige | |

| Nach Geografie | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Südafrika | |

| Ägypten | |

| Rest des Nahen Ostens und Afrikas |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Nachfrage nach Membranchemikalien im Golf?

Der regionale Verbrauch steigt mit einem CAGR von 10,88 %, angetrieben durch den Ausbau der Meerwasserentsalzung und Mandate zur Trinkwasserwiederverwendung.

Welches Chemikaliensegment führt beim Ausgabenvolumen?

Vorbehandlungsprodukte entfallen auf 64,78 % des Umsatzes 2025, aufgrund ihrer wesentlichen Rolle bei der Fouling-Prävention.

Warum setzen Versorgungsunternehmen auf KI-gestützte Dosierung?

Systeme wie 3D TRASAR senken Chemikalien- und Energiekosten um 15–20 % und verlängern die Membranlebensdauer um etwa ein Jahr.

Welche regulatorischen Änderungen beeinflussen die Produktauswahl?

Vorschriften in Saudi-Arabien und den VAE schränken Phosphonate und halogenierte Wirkstoffe ein, was Betreiber dazu veranlasst, auf biologisch abbaubare Polycarboxylate und nicht oxidierende Biozide umzusteigen.

Welches Land bietet die größte Wachstumschance?

Saudi-Arabien, mit 8,4 Millionen m³/Tag neuer Meerwasserentsalzungskapazität, wird voraussichtlich bis 2030 einen zusätzlichen jährlichen Chemikalienbedarf von 18.000–20.000 t generieren.

Wie konzentriert ist die Lieferantenmacht?

Der Markt für Membran Wasseraufbereitungschemikalien im Nahen Osten und Afrika ist mäßig konsolidiert.

Wie groß ist der aktuelle Markt für Membran Wasseraufbereitungschemikalien im Nahen Osten und Afrika?

Die Marktgröße für Membran Wasseraufbereitungschemikalien im Nahen Osten und Afrika wird im Jahr 2026 auf 1,06 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,78 Milliarden USD erreichen, bei einem CAGR von 10,88 % während des Prognosezeitraums (2026–2031).

Seite zuletzt aktualisiert am: