Größe und Marktanteil des Marktes für kommunale Wasseraufbereitungschemikalien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

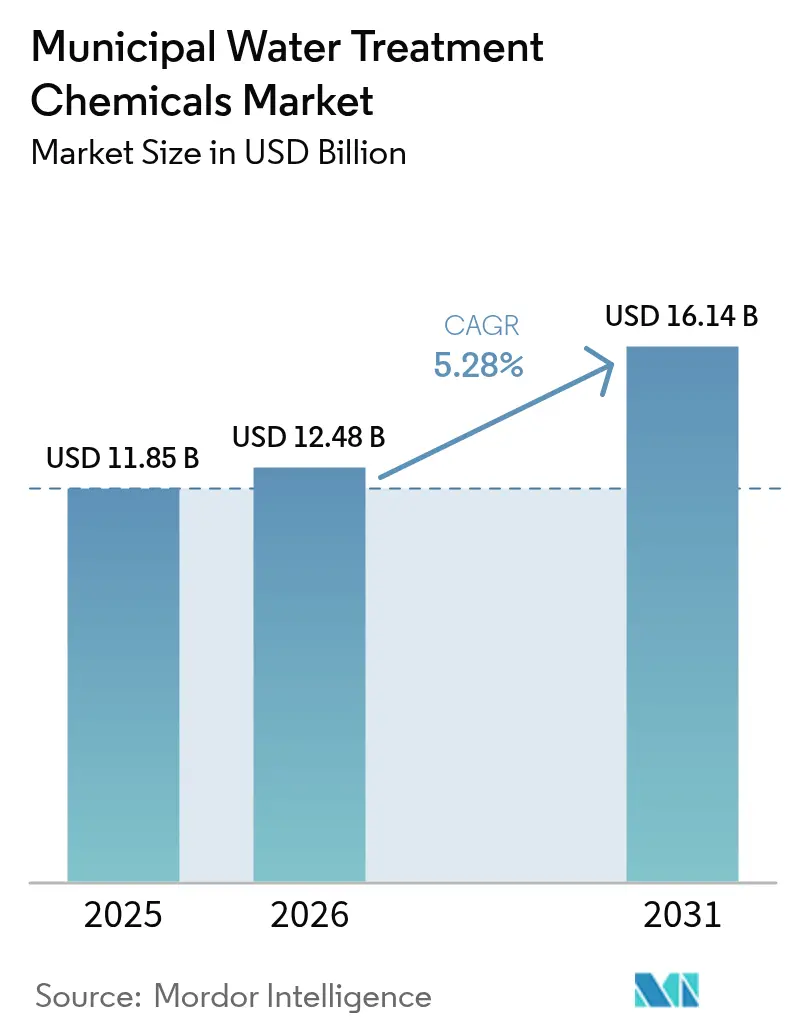

| Marktgröße (2026) | 12.48 Milliarden US-Dollar |

| Marktgröße (2031) | 16.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.28% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für kommunale Wasseraufbereitungschemikalien von Mordor Intelligence

Die Marktgröße für kommunale Wasseraufbereitungschemikalien wird im Jahr 2026 auf 12,48 Milliarden USD geschätzt, ausgehend von einem Wert von 11,85 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 16,14 Milliarden USD, was einem Wachstum von 5,28 % CAGR über den Zeitraum 2026–2031 entspricht. Urbanisierung, strengere PFAS-Grenzwerte von 4 ppt für PFOA und PFOS sowie steigende Mengen an industriellem und kommunalem Abwasser sind die entscheidenden Kräfte, die die Nachfrage prägen. Versorgungsunternehmen rüsten ihre Anlagen um, um der neuen US-EPA-Regelung zu entsprechen, und fügen fortschrittliche Koagulations-, Flockulations- und Oxidationsstufen hinzu, die spezialisierte Reagenzien begünstigen. Wasserknappheit an Küstenregionen treibt den Ausbau der Entsalzungskapazitäten voran, während staatliche Programme wie Indiens Jal Jeevan Mission die Nutzung von Chemikalien in wachstumsstarken Volkswirtschaften beschleunigen. Wettbewerbsstrategien kombinieren heute vertikale Integration in der Chlor-Alkali-Industrie, biobasierte Innovationen bei Flockungsmitteln und digitale Dosiersysteme, was Lieferanten neue Möglichkeiten zur Margensicherung und Servicedifferenzierung eröffnet.

Wichtigste Erkenntnisse des Berichts

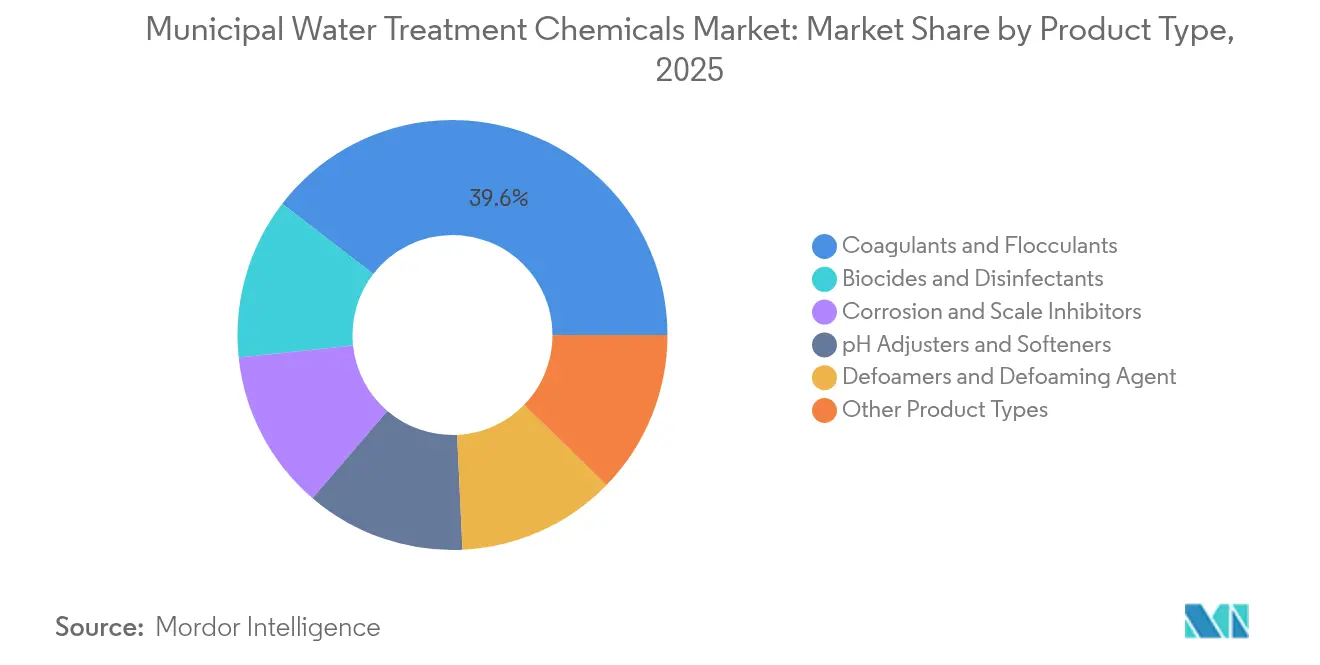

- Nach Produkttyp hielten Koagulationsmittel und Flockungsmittel im Jahr 2025 einen Marktanteil von 39,55 % am Markt für kommunale Wasseraufbereitungschemikalien; Flockungsmittel sollen bis 2031 mit der höchsten CAGR von 7,06 % wachsen.

- Nach Chemie dominierten anorganische Mittel im Jahr 2025 mit einem Anteil von 67,90 % am Markt für kommunale Wasseraufbereitungschemikalien; biobasierte Chemie wächst im Prognosezeitraum mit einer CAGR von 7,33 %.

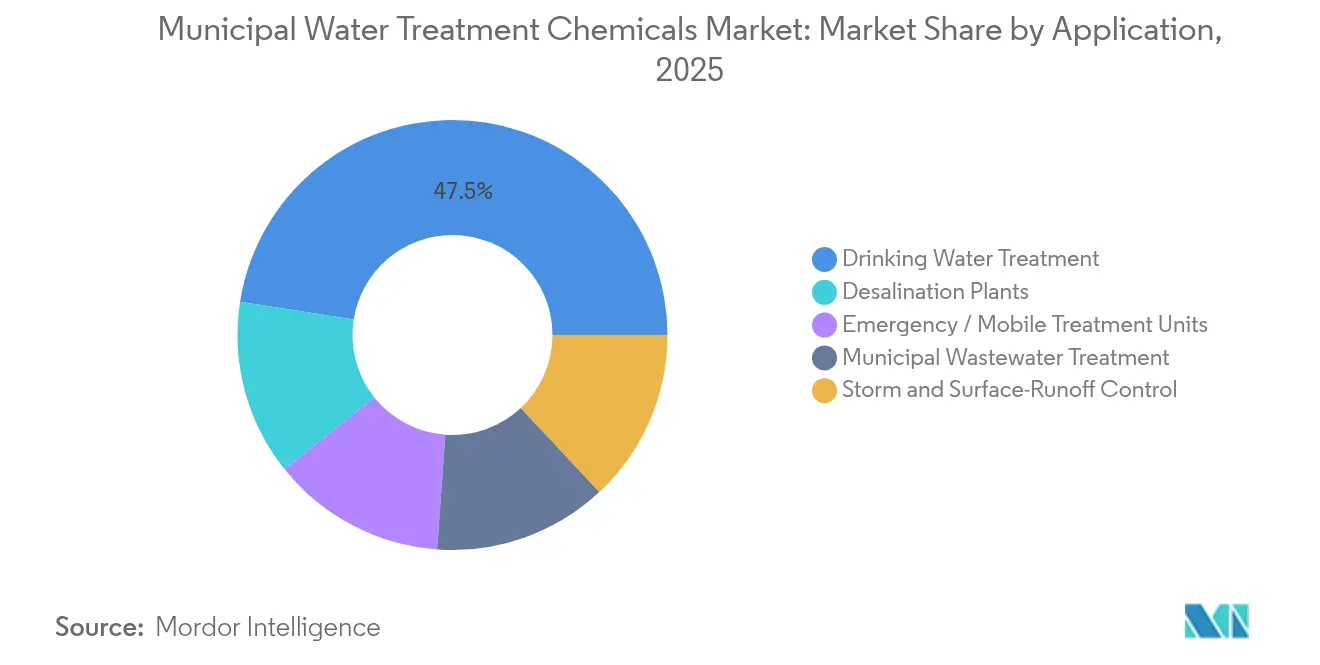

- Nach Anwendung führte die Trinkwasseraufbereitung im Jahr 2025 mit einem Anteil von 47,52 % an der Marktgröße für kommunale Wasseraufbereitungschemikalien, während Entsalzungsanlagen bis 2031 voraussichtlich mit einer CAGR von 6,81 % wachsen werden.

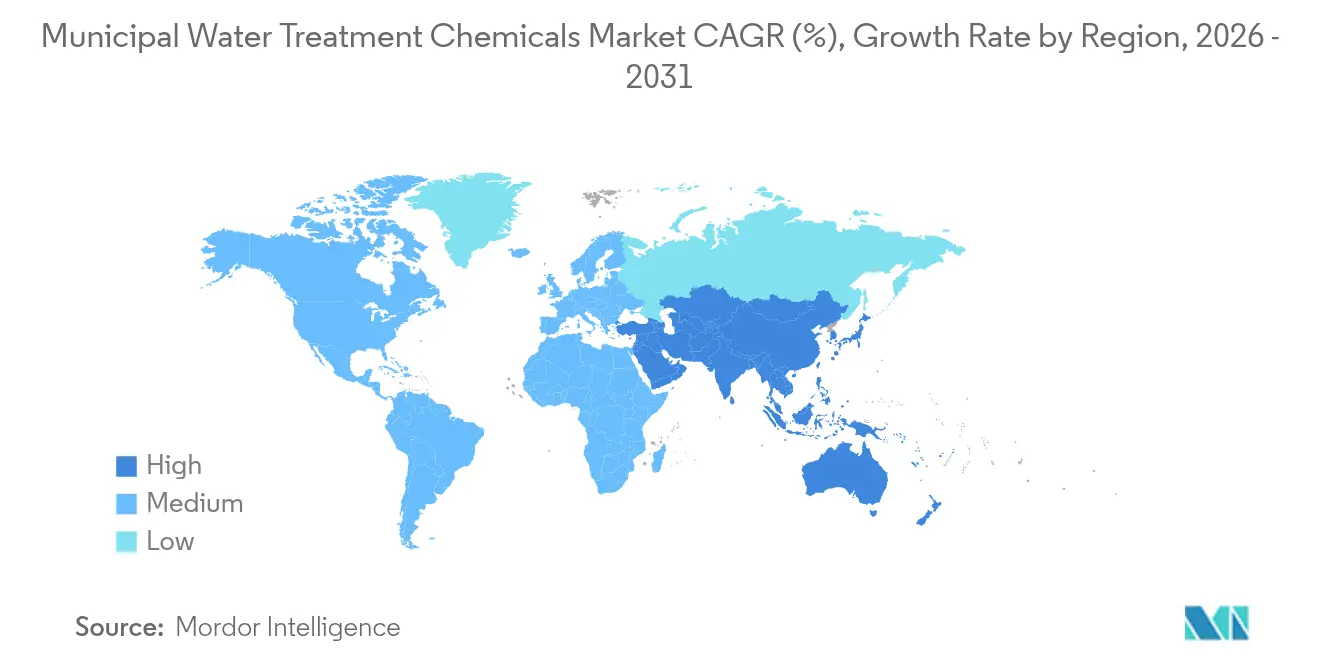

- Nach Geografie erzielte Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 33,05 %; die Region wird voraussichtlich die höchste CAGR von 7,48 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für kommunale Wasseraufbereitungschemikalien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachstum der städtischen Bevölkerung und alternde Verteilungsnetze | +1.2% | Global, mit höchster Auswirkung in Asien-Pazifik und Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Verschärfung der Einleitungsnormen für PFAS/Mikroschadstoffe | +0.8% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Industrielle Expansion mit steigenden Abwassermengen | +0.9% | Asien-Pazifik als Kern, Ausweitung auf Naher Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| Wasserwiederverwendungsvorschriften steigern die Nachfrage nach fortschrittlichen Aufbereitungschemikalien | +0.7% | Global, angeführt von wasserarmen Regionen | Langfristig (≥ 4 Jahre) |

| Dezentralisierte Containeranlagen mit Bedarf an präziser chemischer Dosierung | +0.6% | Global, insbesondere in ländlichen und abgelegenen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der städtischen Bevölkerung und alternde Verteilungsnetze

Die Zahl der städtischen Bewohner weltweit wächst jährlich um 1,84 %, was veraltete Rohrleitungen, die korrodieren und verkalken, stark belastet und dadurch den Verbrauch von phosphatbasierten Korrosionsinhibitoren erhöht[1]. Das Infrastrukturinvestitions- und Beschäftigungsgesetz der Vereinigten Staaten stellte Milliarden für die Rohrsanierung bereit, doch erst 25 % wurden eingesetzt, was einen erheblichen Rückstand hinterlässt, der mittelfristig den Chemikalienbedarf steigern wird. Abwasser mit höherer Dichte enthält nun komplexere Partikellasten, was Versorgungsunternehmen dazu veranlasst, Polyaluminiumchlorid und Eisenchlorid doppelt zu dosieren, um Trübungsgrenzwerte einzuhalten. Die Kalk-Soda-Enthärtung bleibt für die Härtereduzierung von 35–40 Grain auf nahezu 5 Grain weit verbreitet, doch Umwelteinwände gegen die Soleentsorgung lenken Städte auf alternative Sequestriermittel um.

Verschärfung der Einleitungsnormen für PFAS/Mikroschadstoffe

Die endgültige EPA-Regelung von 2024 verpflichtet 4.100–6.700 Systeme zur Einhaltung der PFAS-Höchstwerte (MCL), wobei die Compliance-Kosten auf 1,5 Milliarden USD pro Jahr veranschlagt werden. Versorgungsunternehmen erproben rasch kationische Tenside wie CTAC in Kombination mit Alaun, um eine PFAS-Entfernung von mehr als 80 % zu erreichen, während die fortschrittliche Oxidation mit Peressigsäure vielversprechende Ergebnisse gegen Spurenpharmazeutika zeigt. Regulatorische Fristen bis April 2027 für die Überwachung und bis April 2029 für die vollständige Einhaltung verkürzen die Einführungsfenster und begünstigen schlüsselfertige Chemikalienlösungen gegenüber kapitalintensiven Membranen.

Industrielle Expansion mit steigenden Abwassermengen

Prognosen sehen den breiteren Wasser- und Abwasserbehandlungssektor bis 2033 bei über 1 Billion USD, was auf die steigende Industrieproduktion zurückzuführen ist. Halbleiterfabriken benötigen Reinstwasser und erzeugen hochalkalische Abwässer, während Textilfabriken im Asien-Pazifik-Raum farbstoffbelastete Abwässer mit einem BSB von 200–600 mg/L und Schwermetallen produzieren, die Fe-Al-Verbundkoagulationsmittel erfordern, die eine 90-prozentige Phosphorentfernung erreichen. Pharmazeutische Abwässer mit hohem Antibiotikagehalt treiben die Nachfrage nach fortschrittlicher Oxidation und Spezialbioziden an, die in der Lage sind, schwer abbaubare organische Verbindungen abzubauen.

Wasserwiederverwendungsvorschriften steigern die Nachfrage nach fortschrittlichen Aufbereitungschemikalien

Kalifornien strebt bis 2030 800.000 Acre-Feet Recyclingwasser an, mit einer Verdoppelung auf 1,8 Millionen bis 2040, was Bestellungen für hochwertige Koagulationsmittel, Membranhilfsstoffe und UV-AOP-Dosierpakete ankurbelt. Singapurs NEWater, Brasiliens Aquapolo und neue Vorschriften zur Wiederverwendung vor Ort in Austin und Miami unterstreichen den globalen Schwenk hin zu quaternären Aufbereitungsketten, die eine fein abgestimmte Chemie zur Partikeldesabilisierung und Pathogenkontrolle erfordern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Verlagerung hin zu physikalischen und membranbasierten Behandlungsalternativen | -0.4% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Rohstoffpreisvolatilität bei Chlor-Alkali- und petrochemischen Vorprodukten | -0.3% | Global, mit höchster Auswirkung in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Öffentlicher Widerstand gegen Chlorierung und chemische Zusatzstoffe | -0.2% | Nordamerika und EU, Ausweitung auf städtische Zentren weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung hin zu physikalischen und membranbasierten Behandlungsalternativen

Umkehrosmose- und Dünnschicht-Nanokompositmembranen bieten heute eine robuste Schadstoffabweisung ohne intensive chemische Vorbehandlung und reduzieren den Koagulationsmittelbedarf in einigen Anlagen um bis zu 40 %. KI-gestützte Membranbioreaktorensysteme reduzieren die Chemikaliendosen zusätzlich um 75 %, obwohl Verschmutzungsrisiken und periodische chemische Reinigung das vollständige Verdrängungspotenzial dämpfen.

Rohstoffpreisvolatilität bei Chlor-Alkali- und petrochemischen Vorprodukten

Die stromintensive Chlor-Alkali-Industrie ist mit volatilen Stromtarifen konfrontiert, da die Netze auf intermittierbare erneuerbare Energien umstellen, was die Stückkosten für Natriumhypochlorit, Eisenchlorid und Ätznatron erhöht. Polymer-Flockungsmittel leiden unter ähnlichen Schwankungen, wenn naphthabasierte Monomere stark ansteigen, was Hersteller dazu veranlasst, langfristige Energie- und Ethylenverträge abzuschließen oder rückwärts in die Solelektrolyse zu integrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Koagulationsmittel sichern Marktführerschaft

Koagulationsmittel und Flockungsmittel hielten im Jahr 2025 einen dominanten Umsatzanteil von 39,55 % im Markt für kommunale Wasseraufbereitungschemikalien. Metallsalze wie Polyaluminiumchlorid bleiben unverzichtbar für die Destabilisierung von Kolloiden, während Bioflockungsmittel wie das chitosanbasierte LaChiPur dank ihrer biologischen Abbaubarkeit mit einer rasanten CAGR von 7,06 % an Bedeutung gewinnen. Die Mengen an Natriumhypochlorit steigen weiter, doch UV-Chlor-Hybride nagen am traditionellen Desinfektionsmittelwachstum. Mittel zur Rohrleitungskorrosionskontrolle verzeichnen stetige Zuwächse, da Versorgungsunternehmen alternde Netze angehen. Multifunktionale Mischungen, die Koagulation, Ablagerungshemmung und Restmengensteuerung kombinieren, verdeutlichen den Trend der Branche hin zu Chemiepaketen, die die Komplexität für Betreiber und den Fassungsbestand reduzieren.

Innovationen bei Flockungsmitteln umfassen kationische Polyacrylamid-Copolymere zur Mikroplastikerfassung und tanninbasierte Pulver, die die Schlammproduktion um 15–20 % senken. Die Nachfrage nach pH-Regulatoren bleibt an die Kalk-Soda-Enthärtung in Hartwassermärkten gebunden, auch wenn Vorschriften zur Nullflüssigkeitsentsorgung alternative Enthärtungschemien vorantreiben. Silikonbasierte Entschäumer auf Basis von Polymethylsiloxanen besetzen eine spezialisierte, aber wichtige Nische in Hochscherbeatmungsbecken und verhindern das Übertragen von schaumgetragenen Bakterienwolken, das die Klärerleistung beeinträchtigt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Chemie: Anorganische Chemikalien dominieren trotz biobasierter Innovation

Anorganische Reagenzien kontrollierten im Jahr 2025 67,90 % des Umsatzes im Markt für kommunale Wasseraufbereitungschemikalien, gestützt auf Aluminiumsulfat, Eisenchlorid und Chlorderivate. Skaleneffekte, bewährte Wirksamkeit und breite Kompatibilität mit Rohwasser untermauern ihre Dominanz. Dennoch expandiert die biobasierte Chemie, die heute nur 5 % ausmacht, mit einer CAGR von 7,33 %. Natürliche Extrakte aus Moringa-oleifera-Samen, Krabbenschalen-Chitosan und Ligninderivaten dringen in schlammkostensensible Versorgungsunternehmen vor, die metallfreie Rückstände anstreben. Kemiras Aussage, dass 47 % seines Eingangsstroms bereits aus erneuerbaren oder recycelten Materialien stammt, verdeutlicht den Wandel etablierter Anbieter.

Synthetische organische Verbindungen spielen weiterhin eine wichtige ergänzende Rolle, insbesondere kationische und anionische Polyacrylamide, die Partikel nach der primären Koagulation verbinden. Neue Generationen von PolyDADMAC-Varianten zeigen eine überlegene Ladungsneutralisierung in Wässern mit geringer Alkalität und reduzieren den Metallbedarf um 10–15 %. Die Forschung zu Alginat-Ton-Kompositen verbindet anorganische Grundstrukturen mit erneuerbaren Bindemitteln und verspricht hybride Leistung zu wettbewerbsfähigen Kosten, was die klassischen Chemiegrenzen weiter verwischt.

Nach Anwendung: Trinkwasseraufbereitung führt das Wachstum an

Die Trinkwasseraufbereitung hielt im Jahr 2025 einen Umsatzanteil von 47,52 % im Markt für kommunale Wasseraufbereitungschemikalien und bleibt der primäre Compliance-Treiber unter der neuen PFAS-Regelung. Die Koagulationsmitteldosierungen in einigen US-amerikanischen Anlagen sind nach der Regelung um 25 % auf 60–70 mg/L gestiegen, da Betreiber die Entfernungseffizienz vor den Überwachungsfristen von 2027 steigern. Die Abwasserbehandlung bleibt der zweitgrößte Absatzmarkt und bewältigt höhere industrielle CSB- und Nährstofflasten, die Spezialreagenzien wie Fe-Al-Mischungen zur gleichzeitigen Phosphorentfernung erfordern.

Die Entsalzung ist der am schnellsten wachsende Bereich mit einer prognostizierten CAGR von 6,81 % bis 2031, da Algerien, Saudi-Arabien und eine Reihe indischer Küstenstaaten ihre Umkehrosmosekapazitäten ausbauen. Vorbehandlungs-Antiscalants und Biozide müssen nun strengeren Einleitungsvorschriften entsprechen, was die Nachfrage nach biologisch abbaubaren phosphonatfreien Formulierungen ankurbelt. Klimabedingte Sturmwasserspitzen und Notfalleinsätze verstärken die Nachfrage nach tragbaren Dosiergestellen, einem Bereich, in dem Ecolab und Veolia containerisierte Aufbereitungsanlagen mit vorgeladenen Mehrfachwirkungsreagenzpatronen vermarkten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik dominiert mit einem Anteil von 33,05 % am globalen Umsatz 2025 und weist bis 2031 die schnellste CAGR von 7,48 % auf. Indien allein strebt bis 2025 einen Marktwert von 2,8 Milliarden USD an, da die Jal Jeevan Mission auf universelle Wasserversorgung durch Rohrleitungen zusteuert. Chinesische Textil- und Halbleitercluster leiten hochbelastete und farbstoffhaltige Abwässer ein; historisch gesehen gelangten über 80 % der industriellen Abwässer unbehandelt in Gewässer, was eine Welle chemischer Nachrüstungen auslöst. Gleichzeitige Entsalzungs-Megaprojekte in China und Australien erfordern foulingresistente Antiscalants und biokompatible Hilfsstoffe, die die Membranlebensdauer verlängern.

Nordamerika, obwohl ein reifer Markt, vollzieht einen Wandel hin zu compliance-getriebenen Ersatzzyklen. Der Markt für kommunale Wasseraufbereitungschemikalien in der Region wird durch die EPA-PFAS-Regelung mit einem jährlich wiederkehrenden Chemikalienaufwand von 1,5 Milliarden USD gestützt. US-amerikanische Infrastrukturförderungen priorisieren den Austausch von Bleileitungen, was die Mengen an Phosphat-Korrosionsinhibitoren erhöht. Kanadische Versorgungsunternehmen wechseln von der Gaschloration zur Vor-Ort-Hypochloritherstellung, was Transportrisiken reduziert und konzentriertere Solen begünstigt.

Europa hält an langjährigen Umweltrichtlinien wie der Wasserrahmenrichtlinie fest, was eine robuste Nachfrage nach hochwertigen Koagulationsmitteln aufrechthält, die niedrige Aluminiumrückstandsgrenzen erfüllen. AMP 8 im Vereinigten Königreich wird neue Ausschreibungen freischalten, die Lieferanten bevorzugen, die Kreislaufwirtschaftsnachweise und Schlammreduzierungschemien anbieten. Nordische Versorgungsunternehmen integrieren erneuerbare Energien, einschließlich Biogaskogenerierung bei der Vergärung, was den Absatz von Chemikalienhilfsstoffen steigert, die anaerobe Prozesse stabilisieren. EU-Gesetzgebung zur Förderung der Wasserwiederverwendung bringt quaternäre Aufbereitungspakete hervor, und Lieferanten von Spezialoxidationsmitteln und Koagulationssynergisten profitieren davon.

Wettbewerbslandschaft

Die globale Führungsposition bleibt mäßig fragmentiert. Ecolabs Übernahme von Barclay Water Management für 50 Millionen USD fügte eine proprietäre Monochloramin-Technologie hinzu, die das Legionella-Risiko reduziert und eine Servicebasis im Nordosten der USA ausbaut. Solenis skaliert die Polyvinylamin-Kapazität über eine 193 Millionen USD teure Anlage in Virginia, die die Lieferketten für US-amerikanische Versorgungsunternehmen verkürzt.

Die Digitalisierung rückt in den Mittelpunkt: DuPonts WAVE PRO-Software simuliert Ultrafiltrationsszenarien, reduziert überdimensionierte Sicherheitsfaktoren und ermöglicht geringere chemische Überdosierungen. SNF setzt globale Polyacrylamid-Expansionen fort und integriert vorgelagerte Acrylamid-Monomeranlagen, um sich gegen Naphtha-Schwankungen abzusichern. Veolias PFAS-Anlage in Delaware zeigt gebündelte EPC- und Chemikalienversorgung und beweist die Attraktivität von Lösungsverkäufen gegenüber reiner Rohstofflieferung. Private-Equity-Aktivitäten, wie der Kauf von USALCO durch H.I.G. Capital, unterstreichen die Cashflow-Resilienz regulierter Wassermärkte und beschleunigen die Konsolidierung.

Start-ups, die sich auf Bioflockungsmittel, Peressigsäure-Oxidationskatalysatoren und KI-gestützte Dosierung konzentrieren, entstehen, doch Skalierungshürden und Kundenqualifizierungszyklen begünstigen etablierte Anbieter mit bewährten Versorgungsnetzen. Dennoch eröffnen regulatorische Rückenwinde für umweltfreundlichere Chemikalien Nischenbereiche, die agile Innovatoren erschließen können, insbesondere in Regionen, in denen Schlammentsorgungskosten 20–25 % der Betriebskosten ausmachen.

Marktführer in der Branche für kommunale Wasseraufbereitungschemikalien

Ecolab (Nalco Water)

Kemira

BASF SE

Solenis

Veolia Water Technologies & Solutions

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Veolia eröffnete eine 35 Millionen USD teure PFAS-Entfernungsanlage in Delaware zur Wasserversorgung von 100.000 Einwohnern mittels granulierter Aktivkohle. Dies ergänzt die Fortschritte bei kommunalen Wasseraufbereitungschemikalien und verbessert die Trinkwassersicherheit.

- November 2024: Ecolab hat die Übernahme von Barclay Water Management für 50 Millionen USD abgeschlossen. Dadurch wird das proprietäre iChlor®-Monochloraminsystem in sein Portfolio für kommunale Wasseraufbereitungschemikalien zur Behandlung von Legionella-Bakterien aufgenommen.

Berichtsumfang des globalen Marktes für kommunale Wasseraufbereitungschemikalien

Der Bericht über den Markt für kommunale Wasseraufbereitungschemikalien umfasst:

| Biozide und Desinfektionsmittel |

| Koagulationsmittel und Flockungsmittel |

| Korrosions- und Ablagerungsinhibitoren |

| pH-Regulatoren und Enthärter |

| Entschäumer und Entschäumungsmittel |

| Sonstige Produkttypen |

| Anorganisch |

| Organisch |

| Biobasiert |

| Trinkwasseraufbereitung |

| Kommunale Abwasserbehandlung |

| Entsalzungsanlagen |

| Sturm- und Oberflächenabflusssteuerung |

| Notfall- und mobile Behandlungseinheiten |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Biozide und Desinfektionsmittel | |

| Koagulationsmittel und Flockungsmittel | ||

| Korrosions- und Ablagerungsinhibitoren | ||

| pH-Regulatoren und Enthärter | ||

| Entschäumer und Entschäumungsmittel | ||

| Sonstige Produkttypen | ||

| Nach Chemie | Anorganisch | |

| Organisch | ||

| Biobasiert | ||

| Nach Anwendung | Trinkwasseraufbereitung | |

| Kommunale Abwasserbehandlung | ||

| Entsalzungsanlagen | ||

| Sturm- und Oberflächenabflusssteuerung | ||

| Notfall- und mobile Behandlungseinheiten | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für kommunale Wasseraufbereitungschemikalien?

Die Marktgröße für kommunale Wasseraufbereitungschemikalien erreichte im Jahr 2026 12,48 Milliarden USD und soll bis 2031 auf 16,14 Milliarden USD wachsen.

Welches Segment wächst am schnellsten?

Flockungsmittel sollen bis 2031 die höchste CAGR von 7,06 % verzeichnen, da Versorgungsunternehmen biobasierte Polymere für eine bessere biologische Abbaubarkeit einsetzen.

Wie werden PFAS-Vorschriften die Chemikalienbedarf beeinflussen?

Die US-EPA-PFAS-Regelung von 2024 verpflichtet 4.100–6.700 Systeme zur Installation neuer Aufbereitungsverfahren und stützt damit einen zusätzlichen jährlichen Chemikalienaufwand von 1,5 Milliarden USD.

Warum führt Asien-Pazifik das Marktwachstum an?

Rasche Urbanisierung, großflächige industrielle Einleitungen und staatlich geförderte Wasserinfrastrukturprogramme verschaffen Asien-Pazifik einen CAGR-Vorsprung von 7,48 % bis 2031.

Welche Rolle spielen biobasierte Chemikalien in der Branche?

Biobasierte Koagulationsmittel und Flockungsmittel, obwohl heute noch ein kleiner Anteil, wachsen mit einer CAGR von 7,33 %, da sie das Schlammvolumen reduzieren und mit verschärften Nachhaltigkeitsstandards übereinstimmen.

Seite zuletzt aktualisiert am: