Marktgröße und Marktanteil der Bergbauausrüstung in Malaysia

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

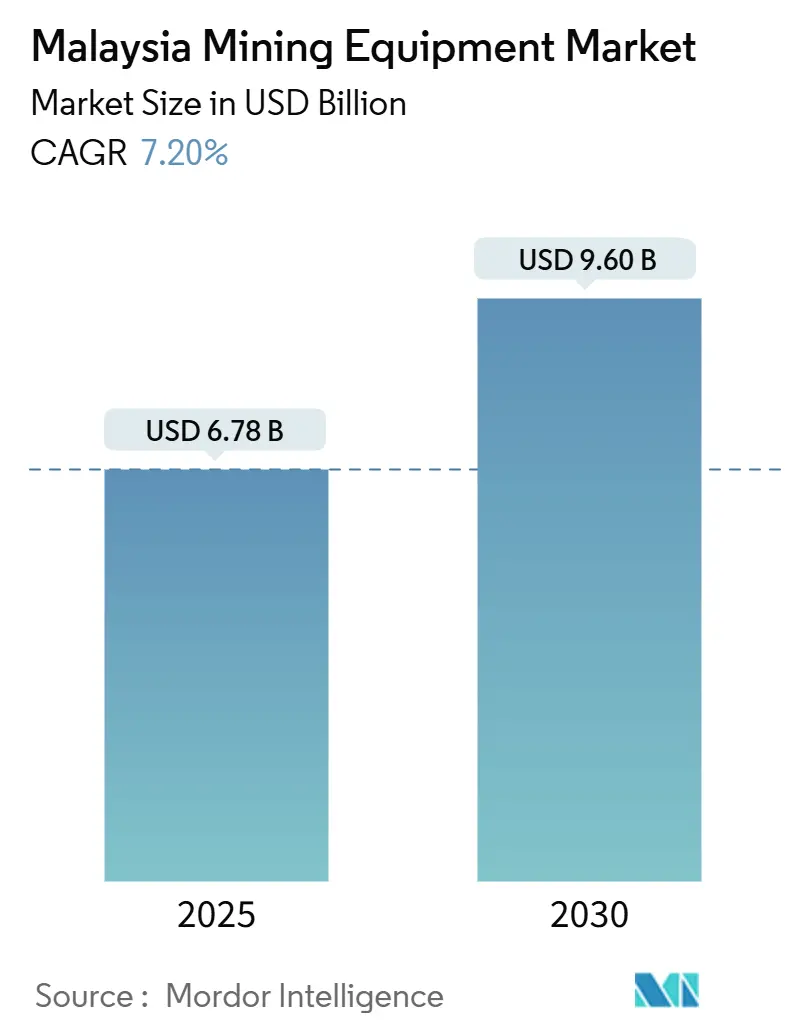

| Marktgröße (2025) | 6.78 Milliarden US-Dollar |

| Marktgröße (2030) | 9.60 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.20% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Bergbauausrüstung in Malaysia von Mordor Intelligence

Der Markt für Bergbauausrüstung in Malaysia wurde im Jahr 2025 auf 6,78 Milliarden USD geschätzt und soll bis 2030 auf 9,60 Milliarden USD anwachsen, was einem robusten CAGR von 7,20 % während des Prognosezeitraums entspricht. Dieses Wachstum wird durch die steigende Nachfrage nach kritischen Mineralien für Lieferketten von Elektrofahrzeugen angetrieben. Darüber hinaus haben die erheblichen Investitionen von Petronas in Brownfield-Projekte sowie steigende Ausgaben für Automatisierung diese Expansion vorangetrieben.

Die Nachfrage nach spezialisierten Offshore-Bohreinheiten wird durch Tiefsee-Öl-und-Gas-Erweiterungen gestützt, während Rekordgoldpreise von 3.036,74 USD pro Feinunze das Interesse an Edelmetallverarbeitungslinien geweckt haben.

Malaysias Sektor für Baumaschinen deckt derzeit weniger als 20 % der inländischen Nachfrage ab, was eine erhebliche Abhängigkeit von Importen unterstreicht. Diese Abhängigkeit schafft Chancen für globale Marken, lokale Montage- oder Beschaffungsoperationen einzurichten und so die Lieferzeiten zu verkürzen. Darüber hinaus ermutigen strengere Umweltvorschriften, wie das Bauxit-Moratorium, Betreiber dazu, in Staubunterdrückungs-, Wasseraufbereitungs- und Echtzeit-Überwachungsaufsätze zu investieren, um aktualisierte Genehmigungsanforderungen zu erfüllen.

Wichtigste Erkenntnisse des Berichts

- Nach Ausrüstungstyp entfallen 47,20 % des Marktanteils für Bergbauausrüstung in Malaysia im Jahr 2024 auf Tagebauausrüstung, während Lader und Muldenkipper bis 2030 voraussichtlich mit einem CAGR von 19,20 % wachsen werden.

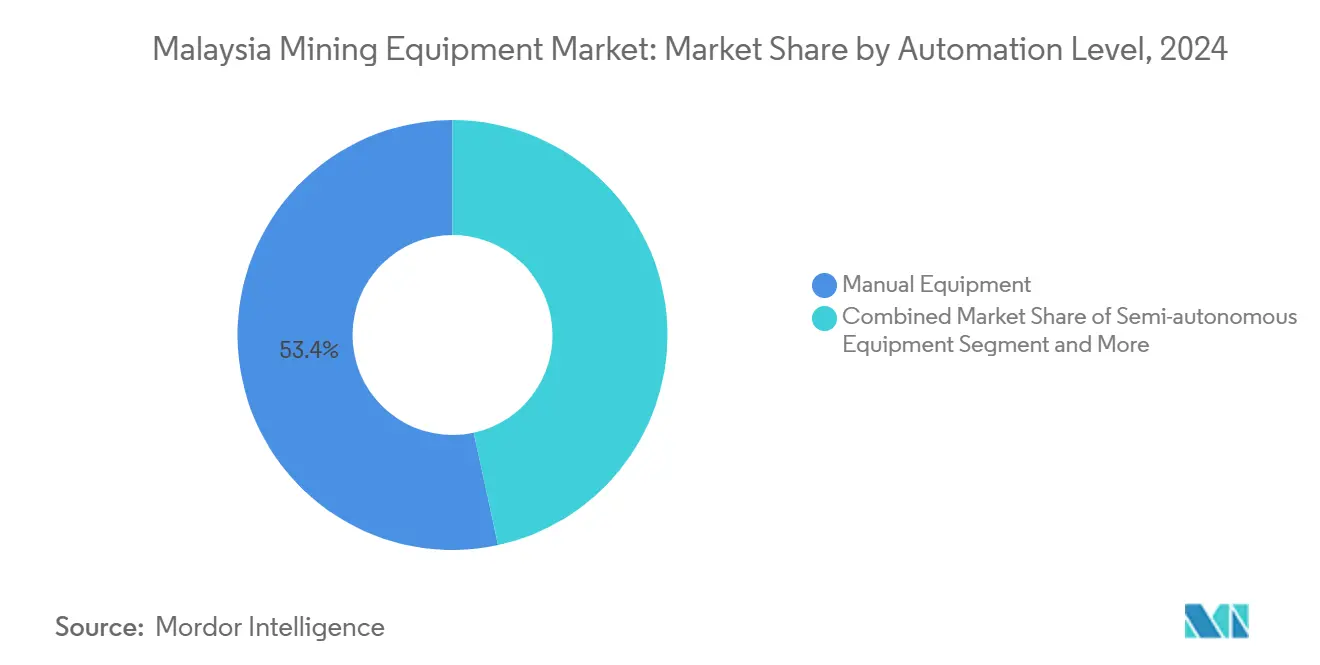

- Nach Automatisierungstyp hält manuelle Ausrüstung rund 53,40 % des Marktanteils für Bergbauausrüstung in Malaysia im Jahr 2024, während vollautonome Ausrüstung während des Prognosezeitraums voraussichtlich mit einem CAGR von 18,30 % wachsen wird.

- Nach Antriebsart führten Fahrzeuge mit Verbrennungsmotor mit 76,50 % des Marktanteils für Bergbauausrüstung in Malaysia im Jahr 2024, obwohl batterieelektrische Fahrzeuge bis 2030 voraussichtlich mit einem CAGR von 19,50 % stark ansteigen werden.

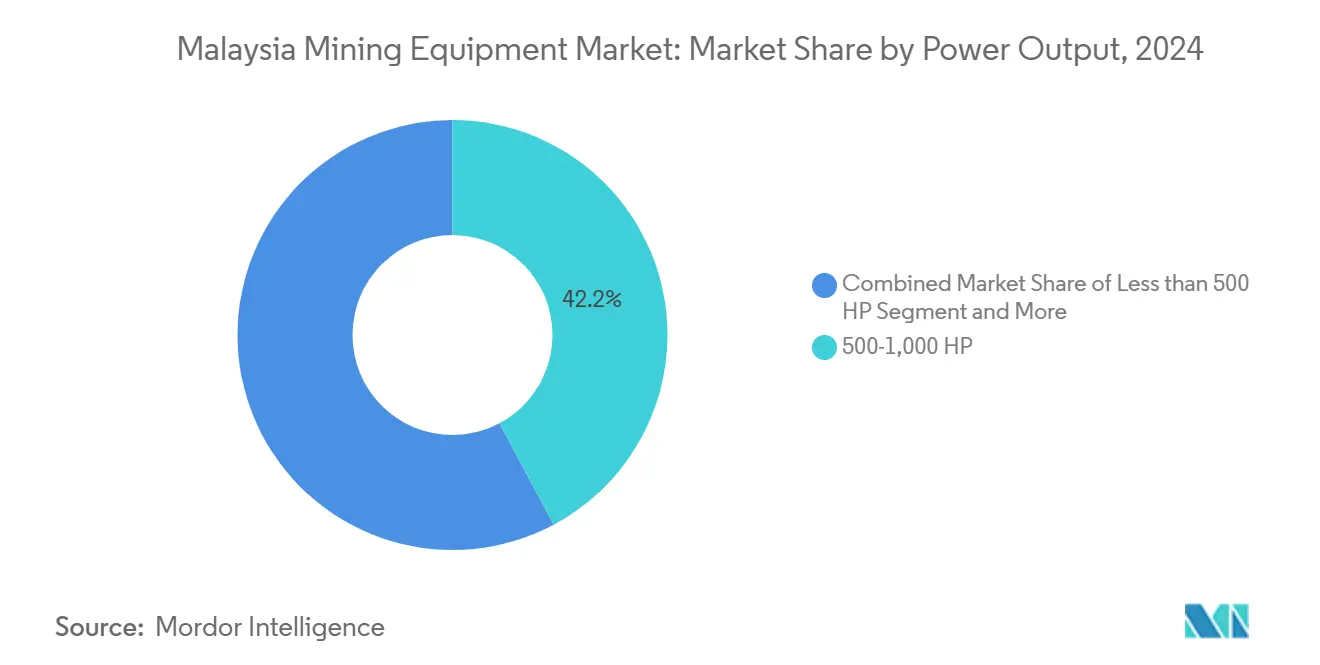

- Nach Leistungsabgabe hielt die Klasse 500–1.000 PS im Jahr 2024 einen Anteil von 42,20 % am Markt für Bergbauausrüstung in Malaysia, während >1.000 PS während 2025–2030 voraussichtlich mit einem CAGR von 15,20 % wachsen wird.

- Nach Anwendung entfallen 53,20 % des Marktanteils für Bergbauausrüstung in Malaysia im Jahr 2024 auf den Metallbergbau, während der Seltene-Erden-Bergbau während des Prognosezeitraums voraussichtlich mit einem CAGR von 20,60 % wachsen wird.

- Nach Geografie ist Halbinsel-Malaysia die größte Region mit einem Anteil von 72,23 % am Umsatz 2024, während Ost-Malaysia (Sabah–Sarawak–Labuan) mit einem CAGR von 9,12 % während des Prognosezeitraums am schnellsten wächst.

Trends und Erkenntnisse des Marktes für Bergbauausrüstung in Malaysia

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach kritischen Mineralien für die Lieferkette von Elektrofahrzeugen | +2.1% | National, mit Konzentration in Terengganu, Kelantan, Pahang | Mittelfristig (2–4 Jahre) |

| Einführung von intelligentem Bergbau und Automatisierung | +1.8% | National, mit früher Einführung auf der Halbinsel Malaysia | Langfristig (≥ 4 Jahre) |

| Staatliche Investitionsausgaben in Öl und Gas | +1.5% | National, mit Schwerpunkt auf dem Offshore-Bereich von Sarawak und Sabah | Kurzfristig (≤ 2 Jahre) |

| Phytomining zur Nickelgewinnung | +0.9% | Sabah, mit potenziellem Ausbau auf die Halbinsel Malaysia | Langfristig (≥ 4 Jahre) |

| Wachstum im Bauxit- und Ilmenitbergbau | +0.7% | Johor, Pahang, mit Ausstrahlungseffekten auf Terengganu | Mittelfristig (2–4 Jahre) |

| Steuerliche Anreize für lokale Maschinen | +0.6% | National, mit Fertigungszentren in Selangor, Johor | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark steigende Nachfrage nach kritischen Mineralien für die Lieferkette von Elektrofahrzeugen

Die Seltene-Erden-Reserven Kelantans, die auf 125 Milliarden RM (29,3 Milliarden USD) geschätzt werden, haben einen Anstieg der Bestellungen für spezialisierte Anlagen zur Zerkleinerung, Siebung und Lösungsmittelextraktion ausgelöst. Lynas Rare Earths hat mit seiner bewährten Fähigkeit, Dysprosiumoxid außerhalb Chinas zu liefern, Verarbeitungsmaßstäbe gesetzt. Diese Maßstäbe werden nun von anderen Bergbauunternehmen übernommen, die strengere Reinheitskontrollen und geschlossene Wasserkreislaufsysteme einführen.

Jüngste Durchsetzungsmaßnahmen gegen illegale Betriebe, die zu 55 Verhaftungen in Kelantan und Selangor führten, haben den informellen Sektor stärker unter Kontrolle gebracht. Diese Maßnahmen haben Investitionen in konforme Maschinen umgeleitet, die speziell für regulierte Standorte konzipiert sind. Ausrüstungslieferanten priorisieren nun geräuscharme Bohrer, geschlossene Kabinenplanierraupen und Datenprotokollierungstools. Diese Innovationen helfen Betreibern, die Prüfungsanforderungen des Ministeriums für Mineralien und Geowissenschaften zu erfüllen. Angesichts der starken Abhängigkeit von Elektrofahrzeugbatterien von Dysprosium und Terbium deuten die Aussichten für Seltene-Erden-Raffinerien auf robuste Wachstumsperspektiven hin, die weit über 2030 hinausgehen.

Beschleunigte Einführung von intelligentem Bergbau und Automatisierungslösungen

Komatsus WX04B LHD, ein batterieelektrisches Modell mit Schnellwechselpacks, eliminiert Ladezeiten im Leerlauf und steigert die Auslastungsraten im Untertagebetrieb. Caterpillars Precision Mining-Suite hingegen erzielt durch die Integration der Erzsensorköpfe von IMA Engineering auf Förderbändern eine Echtzeit-Qualitätskontrolle, was zu einer durchschnittlichen Abfallreduzierung von 8 % an Pilotstandorten führt.

In Malaysia verzeichnen Bergbauunternehmen, die halbautonomen Haulage-Betrieb mit Augmented-Reality-Bedienstationen kombinieren, zweistellige Produktivitätssteigerungen und einen Rückgang der Unfallraten. Dennoch verfügen lediglich 23 % der Bergwerke über Personal, das in autonomen Systemen zertifiziert ist. Dies ist überraschend, da Technische und Berufsbildungseinrichtungen eine Beschäftigungsquote von 99 % bei Absolventen aufweisen. Die Qualifizierung der Belegschaft ist eindeutig die entscheidende Herausforderung, die das Tempo der Automatisierungseinführung in den kommenden drei Jahren beeinflusst.

Staatliche Investitionsausgaben in Öl-und-Gas-Brownfield-Erweiterungen

Petronas plant, im Jahr 2025 69 Bohrungen durchzuführen und 367 jährliche Anlagenverbesserungspläne umzusetzen, was die Nachfrage nach Werkzeugverbindungen, Schlammpumpen und Unterwasserbäumen bis 2027 ankurbelt. Die Entscheidung für die Wiederverwendung von Brownfields senkt die Investitionskosten im Vergleich zu Greenfield-Standards um 25–30 % und treibt die Nachfrage nach Nachrüstsätzen wie Bohrbeinverlängerungen, emissionsarmen Dieselgeneratoren und Echtzeit-Lagerstättenbildgebungsmodulen an.

In den Tiefseeblöcken vor der Küste Sarawaks sind auf 3.000 Meter ausgelegte Bohrschiffe und dynamisch positionierte Versorgungsschiffe unerlässlich, um die starken Strömungsbedingungen zu bewältigen. Um Malaysias Netto-Null-Ziele zu erreichen, werden in Ausschreibungslisten nun prominent Kohlenstoffabscheidungs-Skid-Pakete und Upgrades für hocheffiziente Gasturbinentriebwerke aufgeführt.

Phytomining-Pilotprojekte zur umweltschonenden Nickelgewinnung

Feldversuche in Sabah haben die kommerziellen Aussichten von Phyllanthus rufuschaneyi bestätigt, wobei Nickelkonzentrationen im Saft Werte von bis zu 16,9 Gew.-% erreichten. Phytomining setzt im Gegensatz zu herkömmlichen Tagebaumethoden auf traktorgestützte Erntemaschinen, Biomassetrockner und hydrometallurgische Laugungsdigestoren und verzichtet auf große Bagger.

Ausrüstungshersteller entwickeln Mehrzweck-Landwirtschaftsgrader mit Sensorarrays, um die Pflanzendichte und den Saftertrag zu steigern. Dieses Modell erleichtert nicht nur die Rekultivierung degradierter Flächen, sondern schafft auch Einnahmequellen durch gemeinschaftlichen Anbau, im Einklang mit Malaysias Nationalem Fahrplan für den Energieübergang. Bei einer landesweiten Einführung könnte Phytomining Investitionen von Hochleistungs-Muldenkippern hin zu Maschinen verlagern, die speziell für Hyperakkumulatorkulturen konzipiert sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Umweltgenehmigungen und Bauxit-Verbote | -1.2% | National, mit starken Auswirkungen in Pahang, Johor | Kurzfristig (≤ 2 Jahre) |

| Rohstoffpreisvolatilität | -0.8% | National, mit sektorspezifischen Schwankungen | Mittelfristig (2–4 Jahre) |

| Qualifikationslücke bei autonomen Geräten | -0.6% | National, mit Konzentration auf der Halbinsel Malaysia | Mittelfristig (2–4 Jahre) |

| Mangel an Hochkapazitätsbatterien für batterieelektrische Fahrzeuge | -0.4% | National, mit Abhängigkeiten in der Lieferkette | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Umweltgenehmigungen und Bauxit-Moratorien

Betreiber, die von einem Bauxit-Verbot von 2016 bis 2019 betroffen waren, mussten Maßnahmen wie Sedimentationsteiche, abgedichtete Lkw-Ladeflächen und GPS-Flottenmonitore einführen, um Lieferungen fortzusetzen[1]„Regierung plant Exportverbot für Bauxit-Erz ab Juni nächsten Jahres,” Kabinettssekretariat der Republik Indonesien, setkab.go.id . Inzwischen wurde eine regulatorische Grundlage geschaffen, die monatliche Exportquoten von 600.000 Tonnen und eine 1-km-Pufferzone zu Wohngebieten vorsieht. Bukit-Goh-Bauxit mit einem Feuchtigkeitsgehalt von 20,64 %, der den maritimen Grenzwert von 10 % überschreitet, erfordert den Einsatz zusätzlicher Entwässerungssiebe und überdachter Lagerplätze. Diese Anforderung erhöht die Kapitalintensität und stellt neue Marktteilnehmer vor Herausforderungen. Darüber hinaus erhöhen Durchsetzungsrazzien in Verbindung mit obligatorischen Umweltverträglichkeitsprüfungen nicht nur die Compliance-Kosten, sondern verlängern auch die Entscheidungszyklen, was kleinere Lizenzbewerber abschreckt.

Rohstoffpreisvolatilität begrenzt Investitionszyklen

Im März 2025 stärkten steigende Goldpreise die Margen für Edelmetallminen. Dieser Anstieg führte jedoch auch zu höheren Ausgaben für Reagenzien und Versicherungen, was zu einem vorsichtigeren Ansatz bei der Flottenexpansion in anderen Bereichen führte. Betreiber im Zinn-, Kupfer- und Eisenerzbereich halten bei Preisrückgängen größere Käufe zurück, was zu ungleichmäßigen Auftragsströmen für Erstausrüstungshersteller führt.

Da 80 % der schweren Maschinen importiert werden, können Währungsschwankungen gegenüber dem US-Dollar zu erheblichen Kostensteigerungen bei der Anlieferung führen und Beschaffungsentscheidungen weiter verzögern. Die Wiederaufnahme von Bauxit-Exporten aus Indonesien stellt eine Bedrohung für die malaysischen Exportmengen dar. Diese Situation macht lokale Bergbauunternehmen anfällig für plötzliche Umsatzveränderungen und dämpft ihr Vertrauen in Investitionsausgaben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ausrüstungstyp: Tagebau behält die Führung bei der Gewinnung aus flachen Lagerstätten

Tagebausysteme machten im Jahr 2024 47,20 % des malaysischen Marktes für Bergbauausrüstung aus. Diese Dominanz wurde hauptsächlich durch Johors Bauxit- und Terengganus Seltene-Erden-Gruben angetrieben, die auf Planierraupen, Hydraulikbagger und 90-Tonnen-Muldenkipper für flachen Abraum angewiesen sind.

Lader und Muldenkipper verzeichneten das höchste Wachstum mit einem bemerkenswerten CAGR von 19,20 % während des Prognosezeitraums, da die Einführung autonomer Haulage-Nachrüstsätze zunahm. Untertagebohrgeräte verzeichneten ein stetiges Wachstum, unterstützt durch erneuerte Schachtinvestitionen in Peraks tiefere Zinnriffe. Verarbeitungsausrüstung, einschließlich Brecher, Separatoren und Flotationszellen, gewann an Bedeutung, da Exportkunden höhere Konzentratqualitäten forderten, um den nachgelagerten CO₂-Fußabdruck zu reduzieren.

Mittelgroße Bergwerke nutzen zunehmend mobile In-Pit-Brecher, die mit Online-Partikelgrößenkameras integriert sind. Diese Systeme helfen, Transportentfernungen und Dieselverbrauch zu reduzieren. Solche Hybridlösungen erreichen sowohl Effizienz- als auch Emissionsziele und unterstreichen Malaysias Wandel von der reinen Tonnageorientierung hin zur Priorisierung wertdichter Metallurgie.

Nach Automatisierungsgrad: Manuelle Dominanz steht vor schrittweiser Erosion

Manuelle Ausrüstung dominiert weiterhin den malaysischen Markt für Bergbauausrüstung und machte im Jahr 2024 53,40 % des Marktanteils aus. Dies ist hauptsächlich auf die Verbreitung kleiner, familiengeführter Pachtbetriebe zurückzuführen, die auf die Minimierung der Vorabkosten ausgerichtet sind. Halbautonome Nachrüstsätze, wie kameragestützte Planierarbeiten und Bedienerwarnsysteme, gewinnen bei mittelgroßen Unternehmen an Bedeutung.

Vollautonome Flotten, die während des Prognosezeitraums (2025–2030) mit einem robusten CAGR von 18,30 % wachsen, werden hauptsächlich in großen Seltene-Erden- und Eisenerzzentren eingesetzt, wo Arbeitskräftemangel und strenge Sicherheitsvorschriften Investitionen antreiben. Erstausrüstungshersteller bieten nun Fernbetriebszentren gebündelt mit privaten 4G/LTE-Netzwerken an, sodass Käufer schrittweise Autonomie erreichen können, ohne ihre gesamte Flotte zu ersetzen.

Dennoch bleibt ein anhaltender Fachkräftemangel ein erhebliches Hindernis. Bundesweit bieten nur 12 akkreditierte Zentren fortgeschrittene Robotikzertifizierungen an, und Reisebeschränkungen erschweren zusätzlich die praktische Schulung durch Erstausrüstungshersteller. Um diese Qualifikationslücken zu schließen und die Flottenmodernisierung zu beschleunigen, sind staatlich geförderte Subventionen im Rahmen des Neuen Industriellen Masterplans 2030 unerlässlich.

Nach Antriebsart: Elektrische Einsteiger fordern die Vorherrschaft von Verbrennungsmotoren heraus

Verbrennungsmotorplattformen dominierten den malaysischen Markt für Bergbauausrüstung und hielten im Jahr 2024 einen erheblichen Anteil von 76,50 %. Ihr Erfolg ist auf gut etablierte Diesellogistik, ein umfassendes Ersatzteilnetzwerk und die Fähigkeit zurückzuführen, auch unter feuchten Bedingungen robustes Drehmoment zu liefern. Batterieelektrische Einheiten verzeichnen unterdessen einen bemerkenswerten CAGR von 19,50 % während des Prognosezeitraums, angetrieben durch Innovationen wie modulare Packdesigns und unterstützende politische Anreize, einschließlich Importzollerleichterungen für emissionsfreie Maschinen.

Komatsus WX04B, ausgestattet mit austauschbaren 55-kWh-Batterien, hat sich als erste Wahl für Schmalgang-Betriebe etabliert und versorgt eine Achtschichtenstunde komfortabel. Die Ladeinfrastruktur befindet sich jedoch außerhalb großer Konzessionen noch in den Kinderschuhen. Diese Einschränkung hat einige Betreiber dazu veranlasst, auf Hybrid-Diesel-Systeme umzusteigen, die nicht nur die Betriebsreichweite verlängern, sondern auch Emissionen reduzieren.

Finanzinstitute knüpfen Kreditkonditionen zunehmend an ESG-Leistungskennzahlen und drängen Nutzer subtil in Richtung umweltfreundlicherer, kohlenstoffarmer Flotten. Da netzgekoppelte Solar-plus-Speicher-Systeme in der Nähe von Mineneinfahrten entstehen, ist die vor Ort erzeugte Energie zudem darauf ausgerichtet, den Wandel hin zu elektrischen Maschinen weiter zu stärken.

Nach Leistungsabgabe: Mittelklassemaschinen bilden das Rückgrat des Kernbetriebs

Die Klasse 500–1.000 PS dominierte den malaysischen Markt für Bergbauausrüstung und hielt im Jahr 2024 einen Anteil von 42,20 %. Dieser Bereich bietet eine optimale Kosten-Nutzlast-Balance, ideal für mitteltiefe Bauxit- und Zinnflöze. Maschinen mit über 1.000 PS verzeichnen unterdessen einen Anstieg mit einem CAGR von 15,20 % während des Prognosezeitraums. Dieser Aufwärtstrend unterstreicht die Bedeutung von Skaleneffekten, da Bergwerke für kritische Mineralien ihre Produktion steigern.

Das Segment unter 500 PS bleibt andererseits für Exploration und selektiven Erzschnitt unverzichtbar und priorisiert Manövrierfähigkeit gegenüber reiner Tonnage. Angesichts regulatorischer Bedenken hinsichtlich Staub und Vibration besteht zudem eine ausgeprägte Präferenz für Mittelklasse-Bagger. Diese Maschinen liefern nicht nur ausreichende Ausbruchskraft, sondern halten auch strenge Lärmstandards ein.

Nach Anwendung: Metallbergbau und Seltene Erden treiben die Auftragsbücher an

Metallbergwerke hielten im Jahr 2024 einen dominanten Anteil von 53,20 % am malaysischen Markt für Bergbauausrüstung und trieben eine konstante Nachfrage nach Bohrgeräten, Mineraljiggs und Schmelzzuführern an. Obwohl die Erzgehalte möglicherweise sinken, sorgen Malaysias reiches Zinnerbe und aufkommende Kupferaussichten in Sabah für ein stabiles Grundvolumen.

Die Seltene-Erden-Gewinnung ist auf dem Vormarsch und verzeichnet einen robusten CAGR von 20,60 % während des Prognosezeitraums. Dieser Anstieg treibt Investitionen in Hochintensitäts-Magnetseparatoren und Lösungsmittelextraktions-Mischsetzmaschinen an, die beide für die Gewinnung von Dysprosium und Terbium entscheidend sind.

Während Kohle weiterhin für Industriekessel abgebaut wird, ist ihre Anwendung zunehmend auf eine Nische beschränkt. Lieferanten schwenken zunehmend auf fortgeschrittene Märkte um, wo technologische Innovation und Gewinnmargen deutlich höher sind.

Geografische Analyse

Halbinsel-Malaysia ist der größte Markt und trägt 72,23 % zum Umsatz 2024 bei. Die dichte installierte Basis in Zinn-, Bauxit- und Seltene-Erden-Standorten sowie die Nähe zu Häfen, Autobahnen und Erstausrüstungshersteller-/Händlerzentren ermöglichen schnelleren Service und höhere Ersatzzyklen, was den Umsatzanteil am höchsten hält.

Ost-Malaysia (Sabah–Sarawak–Labuan) wächst am schnellsten mit einem CAGR von 9,12 % während des Prognosezeitraums. Sarawaks Tiefsee-Öl-und-Gas-Investitionsausgaben und Sabahs aufkommende Seltene-Erden-/Nickelprojekte – unterstützt durch die Logistik der Freihandelszone Labuan – treiben überproportionale Neugerätebestellungen und den schnellsten CAGR an. Offshore-Tiefseeprojekte in Sarawak suchen nach fortschrittlichen Blowout-Preventern und ferngesteuerten Fahrzeugflotten, um Petronas' ehrgeizige Produktionsziele zu erreichen[2]„Malaysias Petronas plant, die Öl- und Gasproduktion in den nächsten drei Jahren zu steigern.” Reuters, www.reuters.com. Sabahs Phytomining-Initiativen setzen unterdessen auf traktorgestützte Erntemaschinen und mobile Bio-Erzöfen und zeigen damit eine einzigartige Nachfrageentwicklung. Das Bundesterritorium Labuan mit seinen Freihandelseinrichtungen, die Importzölle auf schwere Einheiten senken, wird zu einem Magneten für Erstausrüstungshersteller. Diese Unternehmen errichten Zolllager und verkürzen so die Lieferzeiten für wichtige Unterwasserteile erheblich.

Im Landesinneren erschließen die Straßenausbauprojekte des Zwölften Malaysia-Plans Kupfer- und Goldvorkommen, die früher mit Zugangsproblemen konfrontiert waren. Um Serviceengpässe zu überbrücken und die Flottenauslastung über 90 % zu halten, setzen Ausrüstungshändler modulare Werkstattcontainer ein, die bequem per Hubschrauber in abgelegene Konzessionen geflogen werden.

Wettbewerbslandschaft

Während globale Konzerne die Schlagzeilen dominieren, gestalten lokale Montagebetriebe und Nischenlieferanten die Landschaft neu. Im August 2024 verwandelte Komatsus Übernahme von UMW Komatsu Heavy Equipment dieses Unternehmen in eine hundertprozentige Tochtergesellschaft. Dieser Schritt beschleunigt die Lokalisierung von Teilenummern und integriert das Angebot mit Komatsus Smart-Construction-Telematik.

Caterpillar hingegen nutzt das weitreichende Netzwerk von Sime Darby Industrial, um die Cat-MineStar-Plattform einzuführen. Diese Plattform verbindet nahtlos Flottensteuerung, Geländeverfolgung und Gesundheitsanalysen, alles mit dem Ziel, integrierte Verfügbarkeitsverträge zu stärken.

Liebherrs wegweisendes Null-Emissions-Abkommen im Wert von 2,8 Milliarden USD mit Fortescue hat einen Präzedenzfall geschaffen, den malaysische Bergbauunternehmen aufmerksam beobachten, während sie ihre ESG-Strategien für 2030 entwickeln.

Trotz einer starken Importabhängigkeit nutzen regionale Erstausrüstungshersteller aus China und Südkorea die Gelegenheit. Sie bieten Einheiten mit niedrigeren Spezifikationen zu einem verlockenden Rabatt von 10–15 % an. Bedenken hinsichtlich Garantieabdeckung und Teileverfügbarkeit bestehen jedoch weiterhin. Die zunehmend strengeren Umweltvorschriften haben eine neue Wettbewerbsarena geschaffen.

Lieferanten bewerben nun aggressiv Dieselmotoren der Stufe V, Staubunterdrückungskanonen und geschlossene Kühlsysteme, alles mit dem Ziel, Genehmigungsverfahren zu beschleunigen. Serviceinnovation ist ein weiteres entscheidendes Differenzierungsmerkmal. Epirocs Einrichtung eines Ferndiagnose-Hubs in Kuala Lumpur hat die mittlere Reparaturzeit um beeindruckende 28 % gesenkt und ist damit ein begehrter Vorteil für Kunden mit hoher Auslastung. Da Phytomining an Bedeutung gewinnt, könnte es Agrarmaschinenriesen wie Kubota zu unerwarteten branchenübergreifenden Partnerschaften verleiten und die Wettbewerbslandschaft weiter intensivieren.

Marktführer der Bergbauausrüstungsbranche in Malaysia

Caterpillar Inc.

Komatsu Ltd.

Liebherr Group

Hitachi Construction Machinery Co., Ltd.

Sandvik AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Petronas strebt ein Produktionsziel von 2 Millionen Barrel Öläquivalent täglich bis 2027 an. Im Rahmen dieser Strategie wird das Unternehmen im Jahr 2025 69 neue Entwicklungsbohrungen niederbringen, um die Produktion zu steigern. Darüber hinaus soll Petronas jährlich rund 367 innovative Anlagenverbesserungspläne leiten, mit Schwerpunkt auf Betriebseffizienz und Infrastrukturverbesserung.

- Oktober 2024: Liebherr und Fortescue haben eine bedeutende Partnerschaft im Wert von 2,8 Milliarden USD bekannt gegeben. Diese Zusammenarbeit zielt darauf ab, den Bergbausektor zu transformieren, indem 475 fortschrittliche autonome Maschinen eingesetzt werden, die vollständig mit batterieelektrischer Technologie betrieben werden. Das Bündnis stellt einen wichtigen Schritt in Richtung Nachhaltigkeit und Innovation dar, wobei modernste Maschinen zu einer saubereren und effizienteren Bergbauindustrie beitragen.

- August 2024: Komatsu schloss die Übernahme der verbleibenden Anteile an UMW Komatsu Heavy Equipment ab und etablierte es als hundertprozentige Tochtergesellschaft. Dieser strategische Schritt stärkt Komatsus Position im Markt für schwere Ausrüstung und stellt einen entscheidenden Schritt zur Erlangung einer größeren operativen Kontrolle und Synergie innerhalb der Branche dar.

- Mai 2024: Sandvik eröffnete eine neue Lade- und Transportfabrik in Malaysia. Die erste Montage in der Fabrik umfasste Sandviks Toro™ LH517i-Lader, wobei die Produktion im kommenden Jahr gesteigert werden soll. Darüber hinaus plant die Anlage, später in diesem Jahr mit der Produktion von Toro™ TH545i-Lkw zu beginnen, was einer umfassenderen Querfertigung-Strategie entspricht.

Berichtsumfang des Marktes für Bergbauausrüstung in Malaysia

| Tagebauausrüstung |

| Untertagebauausrüstung |

| Mineralverarbeitungsausrüstung |

| Bohrgeräte und Brecher |

| Zerkleinern, Mahlen und Sieben |

| Lader und Muldenkipper |

| Manuelle Ausrüstung |

| Halbautonome Ausrüstung |

| Vollautonome Ausrüstung |

| Fahrzeuge mit Verbrennungsmotor |

| Batterieelektrische Fahrzeuge |

| Hybridfahrzeuge |

| Weniger als 500 PS |

| 500–1.000 PS |

| Über 1.000 PS |

| Metallbergbau |

| Mineralbergbau |

| Kohlebergbau |

| Seltene-Erden-Bergbau |

| Halbinsel-Malaysia | Perak |

| Pahang | |

| Terengganu | |

| Johor | |

| Selangor | |

| Ost-Malaysia | Sabah |

| Sarawak | |

| Bundesterritorium Labuan |

| Nach Ausrüstungstyp | Tagebauausrüstung | |

| Untertagebauausrüstung | ||

| Mineralverarbeitungsausrüstung | ||

| Bohrgeräte und Brecher | ||

| Zerkleinern, Mahlen und Sieben | ||

| Lader und Muldenkipper | ||

| Nach Automatisierungsgrad | Manuelle Ausrüstung | |

| Halbautonome Ausrüstung | ||

| Vollautonome Ausrüstung | ||

| Nach Antriebsart | Fahrzeuge mit Verbrennungsmotor | |

| Batterieelektrische Fahrzeuge | ||

| Hybridfahrzeuge | ||

| Nach Leistungsabgabe | Weniger als 500 PS | |

| 500–1.000 PS | ||

| Über 1.000 PS | ||

| Nach Anwendung | Metallbergbau | |

| Mineralbergbau | ||

| Kohlebergbau | ||

| Seltene-Erden-Bergbau | ||

| Nach Geografie | Halbinsel-Malaysia | Perak |

| Pahang | ||

| Terengganu | ||

| Johor | ||

| Selangor | ||

| Ost-Malaysia | Sabah | |

| Sarawak | ||

| Bundesterritorium Labuan | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert der Nachfrage nach Bergbauausrüstung in Malaysia bis 2030?

Der Markt für Bergbauausrüstung in Malaysia soll bis 2030 einen Wert von 9,60 Milliarden USD erreichen.

Welcher Leistungsbereich von Ausrüstung verkauft lokal die meisten Einheiten?

Maschinen der Klasse 500–1.000 PS hielten im Jahr 2024 einen Anteil von 42,20 %, was den Anforderungen mittelgroßer Bergwerke entspricht.

Wie schnell wachsen batterieelektrische Bergbaufahrzeuge?

Batterieelektrische Modelle expandieren während 2025–2030 mit einem CAGR von 19,50 %.

Warum variiert die Automatisierungseinführung in malaysischen Bergwerken?

Fachkräftemangel und Kapitalbeschränkungen verlangsamen die Einführung bei kleinen Betreibern, während große Bergwerke autonome Flotten für Produktivitäts- und Sicherheitsgewinne einsetzen.

Seite zuletzt aktualisiert am: