Marktgröße und Marktanteil des deutschen Bergbauausrüstungsmarktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

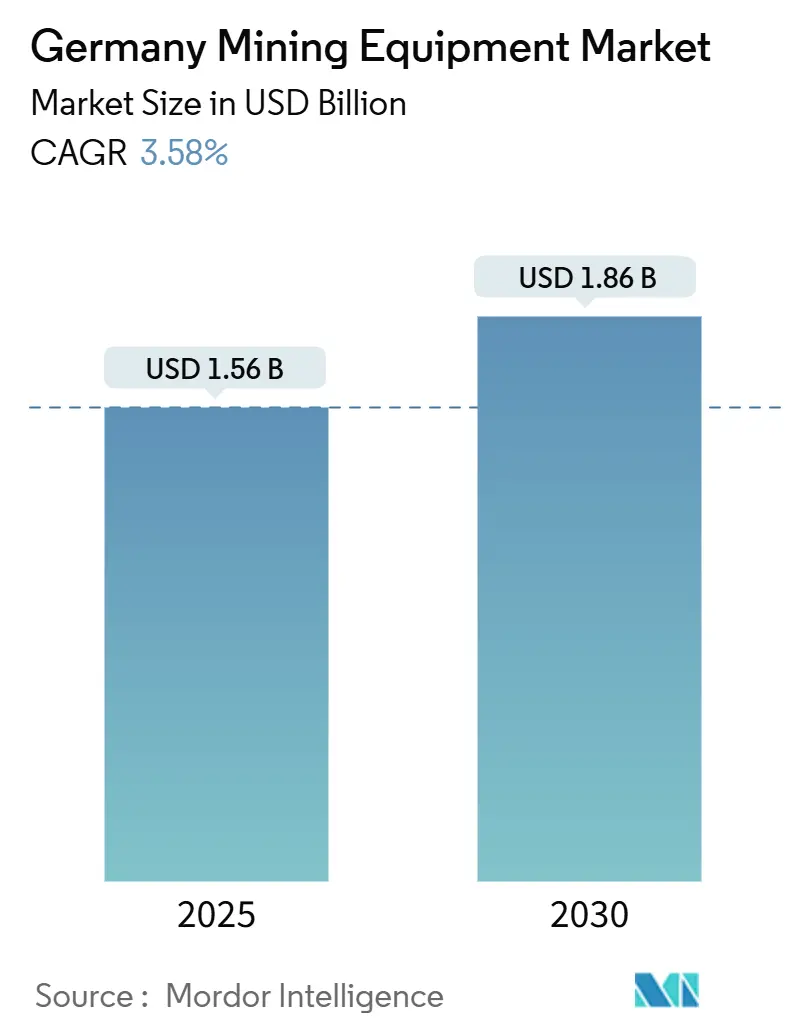

| Marktgröße (2025) | 1.56 Milliarden US-Dollar |

| Marktgröße (2030) | 1.86 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.58% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Bergbauausrüstungsmarktes von Mordor Intelligence

Die Marktgröße des deutschen Bergbauausrüstungsmarktes beläuft sich im Jahr 2025 auf 1,56 Milliarden USD und wird bis 2030 voraussichtlich auf 1,86 Milliarden USD ansteigen, was einer CAGR von 3,58 % im Zeitraum 2025–2030 entspricht. Diese stetige Entwicklung ist auf strukturelle Verlagerungen weg von der Kohle hin zu kritischen Mineralien und geothermischen Ressourcen zurückzuführen, die durch das Bundesgesetz zum Kohleausstieg und den EU-Rechtsakt über kritische Rohstoffe unterstützt werden. Tagebaubetriebe dominieren nach wie vor die Ausgaben, doch Untertageprojekte – insbesondere Lithium-, Salzkaverner- und Kaliabbauvorhaben – generieren neue Aufträge für spezialisierte Lader, Bohrlafetten und nachgerüstete Bohrsysteme. Gleichzeitig beschleunigt der Arbeitskräftemangel die Automatisierung, während staatliche Forschungs- und Entwicklungsförderungen sowie strenge EU-Emissionsgrenzwerte die Elektrifizierung und digitale Flottenmanagement-Upgrades im deutschen Bergbauausrüstungsmarkt vorantreiben. Die Wettbewerbsintensität ist moderat: Große etablierte Erstausrüster verfolgen emissionsfreie Großaufträge, deutsche Nischenspezialisten sichern ihre Positionen in den Bereichen Hochtechnologie-Tunnelbau und Schachtbohrung, und eine Welle aufgearbeiteter osteuropäischer Maschinen erhöht den Preisdruck – was zur Differenzierung durch Autonomie, Serviceverträge und Garantien zur Lebenszykluseffizienz zwingt.

Wichtigste Erkenntnisse des Berichts

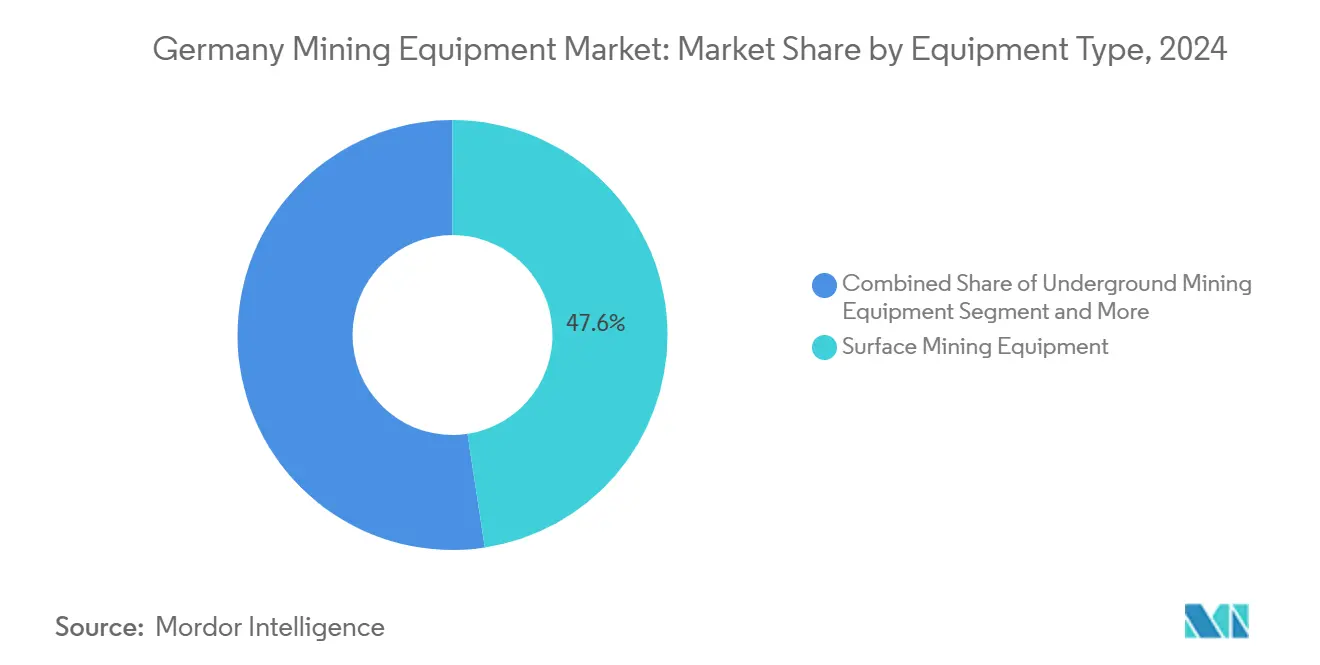

- Nach Ausrüstungstyp entfiel im Jahr 2024 ein Marktanteil von 47,55 % auf Tagebauausrüstung; Untertageausrüstung wird bis 2030 mit einer CAGR von 4,35 % wachsen.

- Nach Automatisierungsgrad hielt manuelle Ausrüstung im Jahr 2024 einen Anteil von 65,33 % an der Marktgröße des deutschen Bergbauausrüstungsmarktes, während vollautonome Flotten bis 2030 voraussichtlich mit einer CAGR von 20,15 % stark wachsen werden.

- Nach Antriebsart entfielen im Jahr 2024 86,24 % der Marktgröße des deutschen Bergbauausrüstungsmarktes auf Verbrennungsmotormodelle, doch batterieelektrische Einheiten werden bis 2030 mit einer CAGR von 6,57 % wachsen.

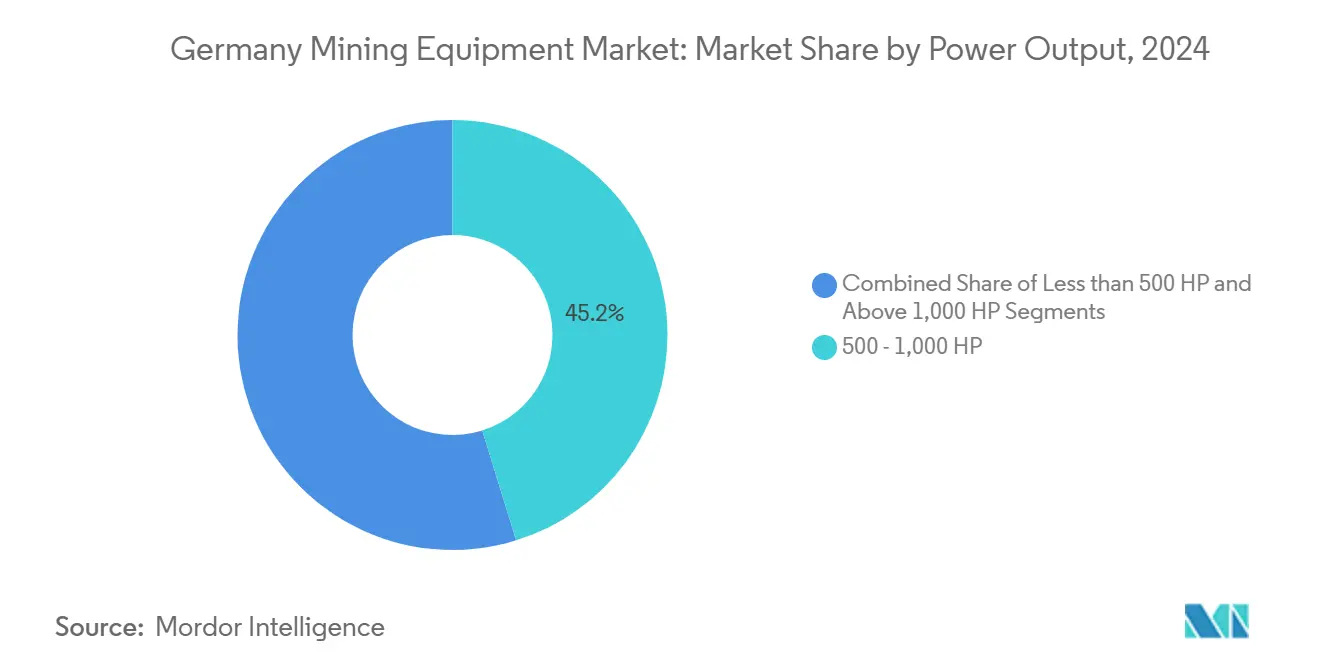

- Nach Leistungsabgabe führte das Segment 500–1.000 PS im Jahr 2024 mit einem Anteil von 45,18 % an der Marktgröße des deutschen Bergbauausrüstungsmarktes; Maschinen über 1.000 PS verzeichnen die höchste CAGR-Prognose von 5,43 %.

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 54,35 % auf den Metallbergbau; der Mineralbergbau entwickelt sich mit einer CAGR von 4,92 % bis 2030.

Trends und Erkenntnisse des deutschen Bergbauausrüstungsmarktes

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach kritischen Mineralien für die EU-Batterielieferkette | +0.8% | Sachsen, Brandenburg, Bayern; Ausstrahlungseffekte in der gesamten EU | Mittelfristig (2–4 Jahre) |

| Automatisierung und Digitalisierung | +0.7% | Nationale Bergbauregionen | Langfristig (≥ 4 Jahre) |

| Modernisierung von Braunkohle- und Steinkohlenbergwerken | +0.6% | Lausitz, Rheinisches Revier | Kurzfristig (≤ 2 Jahre) |

| Staatliche Forschungs- und Entwicklungsförderung für batterieelektrische Ausrüstung | +0.4% | Bundesweit | Mittelfristig (2–4 Jahre) |

| Untertage-Salz- und Kaliprojekte für die H₂-Speicherung | +0.3% | Norddeutsches Becken, Niedersachsen | Langfristig (≥ 4 Jahre) |

| Umnutzung geothermischer Schächte | +0.2% | Bayern, Oberrheintal | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach kritischen Mineralien für die EU-Batterie-Lieferkette

Der deutsche Bergbauausrüstungsmarkt profitiert vom EU-Mandat, bis 2030 mindestens 10 % der strategischen Rohstoffe im Inland zu beschaffen, was die Dringlichkeit bei der Gewinnung von Lithium, Seltenen Erden und Kupfer erhöht [1]Europäische Zentralbank, "Sicherung kritischer Rohstoffe in Europa," ecb.europa.eu. Das Sachsen-Projekt von Zinnwald Lithium, das jährlich 18.000 t Lithiumhydroxid mit einem Lifetime-Cashflow von 12,1 Milliarden EUR erbringen soll, erfordert Großlochbohrgeräte, Streckenvortriebsmaschinen und Aufbereitungsanlagen vor Ort. KfW-Daten zeigen, dass 30 % der deutschen Fertigungswertschöpfung von Kupfer abhängen und ein Drittel der Lithiumimporte gefährdet bleibt, was die inländischen Ausrüstungsbestellungen intensiviert. Die Nachfrage nach Seltenen Erden erreichte 2023 6.000 t, vollständig aus China importiert, was Erkundungsverträge für deutsche Erstausrüster im Bereich sensorbasierter Sortierung und selektiver Laugungsanlagen anregt. Der seit Oktober 2024 aktive Bundesrohstofffonds in Höhe von 1 Milliarde EUR bietet eine Kofinanzierung von 50–150 Millionen EUR pro Bergbauvorhaben und sichert Investitionsausgaben für fortschrittliche Förder-, Belüftungs- und Aufbereitungssysteme ab.

Automatisierung und Digitalisierung zur Bewältigung des Fachkräftemangels

Deutschland verzeichnete 2025 1,24 Millionen qualifizierte Arbeitslose gegenüber 1,15 Millionen offenen Stellen, was strukturelle Lücken aufzeigt, die durch Automatisierung geschlossen werden müssen. Der Bergbau investiert daher zunehmend in LiDAR-gesteuerte Bohrgeräte, kollisionsvermeidende Lader und KI-gestützte Flottenmanagement-Software. Die Auftragseingänge von Epiroc im ersten Quartal 2025 stiegen um 17 % auf MSEK 16.586, gestützt durch einen MAUD-350-Vertrag für vollautonome Sprenglochbohrgeräte in Sachsen. Die Tunnelbohrmaschinenreihe von Herrenknecht integriert nun über 400 automatisierte Funktionen, wodurch die Zykluszeiten um bis zu 30 % verkürzt und die Besatzungsgrößen bei Kali- und Geothermieprojekten reduziert werden [2]Herrenknecht AG, "Automatisierungsfunktionen in modernen Tunnelbohrmaschinen," herrenknecht.com. Akademische Studien legen nahe, dass der kurzfristige Schwerpunkt auf „kollaborativer Autonomie” liegt, bei der Maschinen repetitive Zyklen ausführen, während Fernbediener bei Ausnahmen eingreifen – ein Gleichgewicht zwischen Sicherheit, Regulierung und Produktivität.

Modernisierung von Braunkohle- und Steinkohlenbergwerken zur Einhaltung von Emissionsvorschriften

Methan aus Braunkohlegruben kann 184-mal höher sein als in offiziellen Inventaren angegeben, was Betreiber zur Einführung von Echtzeit-Überwachungssensoren, Hochleistungsfackelanlagen und autonomen Planierraupen zur Beschleunigung der Sanierung zwingt. Das Kohleausstiegsgesetz reduziert die Kohleverstromung bis 2030 auf 17 GW, was eine Nachfrage nach Stilllegungsausrüstung – Schaufelradbagger, Stapel-Rückgewinnungsgeräte, Schlammpumpen – für die Stilllegung auslöst, während gleichzeitig Methanabscheider und Schilf-Wasseraufbereitungsmodule installiert werden. Der prognostizierte Bevölkerungsrückgang der Lausitz um 20 % bis 2038 verstärkt den Bedarf an autonomen Schaufeln und ferngesteuerten Bohrlafetten, die den Personalbestand reduzieren – eine Dynamik, die bereits am Cottbuser Seewärmepumpen-Retrofit sichtbar ist, das spezialisierte Rohrverlegeausrüstung für eine 35-MW-Wärmeanlage erfordert. Umweltsanierungsauflagen erweitern die Aufträge für Amphibienbagger, Sedimentbagger und In-situ-Biospargingsysteme, wie das Sanierungsprogramm der Zeche Hausham belegt, das auf kontinuierliche geochemische Überwachungsarrays angewiesen ist.

Staatliche Forschungs- und Entwicklungsanreize für batterieelektrische Bergbauausrüstung

Der Bundeshaushalt 2025 stellt 176 Millionen EUR für Hochtechnologie-Start-ups sowie dedizierte BMBF-Batterieprogramme zur Verfügung, die auf europäische Zellsouveränität abzielen und Prototypenaufträge für statorgekühlt Elektromotoren und 1-MW-Schnellladestationen ankurbeln. Das KMU-innovativ-Programm vereinfacht die Förderantragsstellung für KMU, die Leistungselektronik und autonome Fahrmodule entwickeln, die für Bergbaufahrzeuge adaptierbar sind. Der Energieeffizienzfonds des BAFA erstattet bis zu 50 % der Anschaffungskosten für hocheffiziente Antriebsstrang-Upgrades – ein Hebel für mittelgroße deutsche Steinbrüche, um Tier-3-Motoren durch elektrisch kompatible Plattformen zu ersetzen. Der Stahlproduzent ArcelorMittal sicherte sich 1,27 Milliarden EUR für den Ausbau von Elektrolichtbogenöfen, was den politischen Willen zur Förderung der industriellen Elektrifizierung verdeutlicht, die sich auf die Fahrzeugnachfrage an Bergbaustandorten auswirkt.

Analyse der Hemmnisse*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere EU-Emissionsvorschriften und Lärmschutzregeln | -0.5% | Alle deutschen Bergbaustandorte | Kurzfristig (≤ 2 Jahre) |

| Rohstoffpreisvolatilität | -0.4% | Global, widergespiegelt in deutschen Projekten | Mittelfristig (2–4 Jahre) |

| Zufluss aufgearbeiteter osteuropäischer Ausrüstung | -0.3% | Deutschland | Kurzfristig (≤ 2 Jahre) |

| Strenge Genehmigungsverfahren und lokaler Widerstand | -0.2% | Sachsen, Bayern, Nordrhein-Westfalen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere EU-Emissionsvorschriften und Lärmschutzgrenzen erhöhen die Ausrüstungskosten

Die EU-Verordnung 2024/1257 verschärft die Vorschriften für Geländefahrzeuge hinsichtlich CO₂, NOx, Feinstaub und Lärm und verpflichtet Erstausrüster zur Integration fortschrittlicher SCR-Nachbehandlung, Batteriedauerüberwachung und akustischer Dämpfungspaneele, was zu zweistelligen prozentualen Kostensteigerungen pro Einheit führt [3]EUR-Lex, "Verordnung 2024/1257 des Europäischen Parlaments," eur-lex.europa.eu. Das Europäische Parlament schätzt die Ausgaben für die Einhaltung von Umweltvorschriften auf 28 Milliarden EUR für KMU allein im ersten Jahr – eine erhebliche Belastung für die fragmentierte deutsche Zulieferbasis. Die Umsätze mit inländischen Baumaschinen sanken 2024 um 21 %, teilweise weil Kunden Käufe angesichts von Kostensteigerungen aufschoben, was das parallele Risiko für Bergbauausrüstungsanbieter unterstreicht. Die Einhaltung der Vorschriften wirkt sich auch auf die Lieferketten aus: Getriebe- oder Hydrauliklieferanten müssen Scope-3-Emissionen dokumentieren, was den Verwaltungsaufwand erhöht. Infolgedessen wägen Flottenbesitzer Gebrauchtimporte gegen neue emissionsarme Einheiten ab, was die kurzfristigen Ersatzverkäufe dämpft.

Rohstoffpreisvolatilität verzögert Investitionsausgaben

Geopolitische Schocks – von Angriffen auf Schiffe im Roten Meer bis hin zu indonesischen Exportabgaben – lassen Kupfer-, Nickel- und Lithiumpreise schwanken, wobei 45 % der Bergbaumanager die Geopolitik im Jahr 2025 als größte Unsicherheit nennen. Bergbauunternehmen verschieben deutsche Aufträge für Schaufel-Upgrades oder Aufbereitungsanlagen-Nachrüstungen, bis sich die Preise stabilisieren, was die Verkaufszyklen der Erstausrüster verlängert. Kapitalstarke Großunternehmen in Gold und Eisenerz halten ihre Beschaffung aufrecht, aber mittelgroße Batteriemetall-Aspiranten schränken diskretionäre Ausgaben ein, was mittelgroße deutsche Hersteller am härtesten trifft. Steigende Zinssätze und ein Mangel an EPC-Auftragnehmern sorgen für weitere Zurückhaltung und überlassen Vermietungsunternehmen und Aufarbeitern die Aufgabe, kurzfristige Flottenlücken zu schließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ausrüstungstyp: Diversifizierter Untertagemomentum konterkariert die Dominanz des Tagebaus

Tagebaueinheiten repräsentierten im Jahr 2024 47,55 % des Marktanteils des deutschen Bergbauausrüstungsmarktes, verankert durch große Braunkohlegruben und Tagebauaggregate. Die Stücklieferungen des Segments stagnieren, da Kohleschließungen voranschreiten, doch Abraumbeseitigung, Böschungsstabilisierung und Deponieabdeckungsarbeiten halten Schaufelradbagger, elektrische Seilbagger und Planierraupen beschäftigt. Untertageausrüstung befindet sich auf einem schnelleren CAGR-Pfad von 4,35 %, gestützt durch Lithium-, Salzkaverner- und Kaliabbauvorhaben; Aufträge bevorzugen niedrigprofilige Lader, 30-Tonnen-batterieelektrische Lkw und Schnellvortriebsbohrlafetten, die in einem einzigen Durchgang bohren und sichern können. Mineralaufbereitungslinien wachsen stetig, wobei deutsche EPC-Firmen Drehrohröfen und Hydromet-Module für Lithiumcarbonat in Batteriequalität liefern. Bohrgeräte und Brecher profitieren von der Geothermiewelle: Bohrhammersysteme mit einer Auslegung bis 240 °C und Sonikbohrgeräte erzeugen Nachfrage. Brech- und Siebanlagen erfreuen sich einer Doppelnutzung, die sowohl dem Abbruchrecycling als auch der Vorkonzentration kritischer Mineralien dient.

Die Übernahme von GHH durch Komatsu im Jahr 2024 ergänzt dessen europäischen Katalog um Gelenkkipper für schmale Erzgänge und 22-Tonnen-Lader, was den Wettbewerbsdruck in Untertagenischen erhöht. Liebherr erprobt autonome T-264-Batterielastwagen neben elektrischen R-9400-E-Baggern und validiert damit emissionsfreie Massengutlösungen für die Braunkohle-Hinterfüllung und Abraumprofilierung. Mit dem Wandel des deutschen Bergbauausrüstungsmarktes verlagern sich die Erstausrüster-Umsätze hin zu hochwertigen Untertagepaketen, Feldnachrüstungs-Automatisierungskits und digital gestützten Ersatzteilverträgen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Automatisierungsgrad: Kollaborative Autonomie beschleunigt sich

Manuelle Maschinen dominieren nach wie vor mit 65,33 % der Marktgröße des deutschen Bergbauausrüstungsmarktes im Jahr 2024, was auf veraltete Flotten und regulatorische Vorsicht zurückzuführen ist. Halbautonome Geräte – ferngesteuerte Planierraupen, telebediente Lader – erhalten schnellere Genehmigungen und erleichtern Bergleuten den Einstieg in handfreie Arbeitsabläufe. Vollautonome Anlagen verzeichnen bis 2030 eine herausragende CAGR von 20,15 %, da Arbeitskräftelücken zunehmen und KI-Wahrnehmungssysteme reifen. Sächsische Lithium-Pilotgruben setzen nun radargestützte Kollisionsvermeidungsalgorithmen ein, die Lader-Strossenzyklus ohne Sichtlinienoperatoren ermöglichen. Echtzeit-Kinematik-Netzwerke und private 5G-LTE-Abdeckungen schärfen die Positionierung auf ±5 cm, was hohe Fahrprofile aufrechterhält und gleichzeitig den Leerlaufkraftstoffverbrauch senkt.

Die Investitionsökonomie begünstigt Autonomie: Eine vollautonome Oberflächenbohreinheit kann die Lochablenkung um 40 % reduzieren und die Sprengstoffeffizienz verbessern, was die Kapitalaufschläge innerhalb von zwei Jahren ausgleicht, wie Betreiber-Fallprotokolle belegen. Auch Sicherheitsaufsichtsbehörden spielen eine Rolle: Weniger Mensch-Maschine-Schnittstellen reduzieren Unfallraten und erleichtern Genehmigungsverlängerungen. Infolgedessen bündeln Erstausrüster Autonomie-Software, LiDAR-Türme und digitale Zwilling-Trainingssimulatoren in Abonnementmodellen, die jährliche Produktivitätssteigerungen garantieren – ein Umsatzpool, der bis 2028 die Hardware-Margen übertreffen soll.

Nach Antriebsart: Batterieelektrische Antriebe gewinnen stetig an Boden

Verbrennungsmotoren decken 2024 86,24 % der Arbeitseinheiten ab, doch bevorstehende Niedrigemissionszonen und Debatten über den Dieselausstieg veranlassen Bergbauunternehmen, sich mit elektrischen Flotten abzusichern. Batterieelektrische Lkw verzeichnen bis 2030 eine CAGR von 6,57 %, angetrieben durch KfW-Förderungen in Höhe von 29 Millionen EUR und Gesamtbetriebskostenstudien, die im Mehrschicht-Untertagebetrieb Wartungseinsparungen von 20–30 % gegenüber Diesel zeigen. Hybrid-Generatormaschinen übernehmen Übergangsrollen und kombinieren kleine Dieselantriebe mit Superkondensator-Unterstützung, um Lastspitzen abzuflachen und den Belüftungsbedarf unter Tage zu reduzieren.

Liebherrs Lieferung von 475 Einheiten im Wert von 2,8 Milliarden USD an Fortescue unterstreicht das Marktvertrauen: 360 autonome Batterielastwagen, 24 große Elektrobagger und unterstützende Ladegeräte für den weltweiten Einsatz, einschließlich eines europäischen Pilotstandorts. Engpässe in der Lieferkette bestehen weiterhin – Zellverfügbarkeit, Sicherheitsvorschriften für thermische Ausbreitung –, doch deutsche Tier-2-Lieferanten steigern die Produktion von Kathodenaktivmaterial und Siliziumanoden und stützen damit inländische Batteriepack-Montagelinien. Bis 2030 könnte die Marktgröße des deutschen Bergbauausrüstungsmarktes für batterieelektrische Einheiten 250 Millionen USD erreichen, abhängig von Netzaufrüstungen und standardisierten Megawatt-Ladestationen.

Nach Leistungsabgabe: Anstieg bei Hochleistungsmaschinen spiegelt Produktivitätsdruck wider

Ausrüstung mit 500–1.000 PS macht 45,18 % der aktiven Kapazität aus und balanciert Manövrierfähigkeit und Zugkraft in gemischten Kohle-, Salz- und Kalksteinumgebungen. Maschinen über 1.000 PS übertreffen alle anderen Klassen mit einer CAGR von 5,43 %; steile Abraumverhältnisse und autonomer Haulage-Betrieb erfordern größere Nutzlasten und bandförderfreundliche Profile. Nischen unter 500 PS bestehen für selektiven Mineralabbau, urbane Geothermie-Kernbohrungen und Rekultivierungsbaggerarbeiten.

Herrenknechts Reef-Boring-Maschine veranschaulicht die Leistungssteigerung: Ihre Bohrgeräte mit 1,8 m Durchmesser und 60 m Reichweite setzen elektrische Antriebe mit 1.200 kW ein und ermöglichen Teilsohlenbohrungen in hartem Gestein mit doppelter Geschwindigkeit gegenüber herkömmlichen Verfahren. Autonome nutzlastoptimierte Radlader benötigen höhere hydraulische Leistungsreserven, um im Takt fahrerloser Lkw-Zyklen zu hinterfüllen, was den Trend zu höheren Leistungsklassen festigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Mineralgewinnung steigt, während der Kohleabbau zurückgeht

Der Metallbergbau hält 54,35 % der Umsätze im Jahr 2024, verankert in der Eisenerz-Importmischung, Kupferrecyclingöfen und Spezialedelstahl-Einsatzstoffen. Doch die Mineralgewinnung – Lithium, Seltene Erden, Flussspat, Kaolin – verzeichnet eine lebhafte CAGR von 4,92 %, da die EU-Batterielieferkette lokalisiert wird. Der Rückgang der Kohle setzt Kapazitäten frei: Redundante Schaufelradbagger wechseln zu Abraum-Hinterfüllverträgen, während ausgemusterte Förderbandgalerien ein zweites Leben in Aggregatanlagen finden.

Zinnwalds Lithiumhydroxid-Raffinerie wird ein CAPEX-Programm in Höhe von 450 Millionen EUR verankern, das Kugelmühlen, Vertikalschachtöfen und Mikrowellenkristallisatoren erfordert. Die geothermisch gekoppelte Solegewinnung im Oberrheintal zeigt integrierten Mehrwert: Ein Bohrlochwellenpaar liefert 5 MW Wärme plus 2.000 t Lithiumcarbonat und erfordert Doppelzweck-Pumpstränge und Soletrenner. Diese diversifizierten Mineral-plus-Energie-Projekte sichern die deutschen Erstausrüster-Auftragsbücher für die Zukunft und mildern die Schocks des Kohleausstiegs.

Geografische Analyse

Ostdeutschland bleibt das Epizentrum der Ausrüstungseinsätze, da Lausitz und Sachsen Braunkohlesanierung, Abbau kritischer Mineralien und wasserstoffbereite Salzkaverner-Studien in Einklang bringen. Hier überstieg die Marktgröße des deutschen Bergbauausrüstungsmarktes für Rekultivierungserdarbeiten allein im Jahr 2025 210 Millionen USD, dominiert von Schaufelradbagger-Aufarbeitungen und autonomen Graderflotten. Sachsens Lithiumkorridor zieht hochwertige Untertagelader und Hydromet-Module an, während Brandenburgs Tagebaugruben bis 2030 weiterhin Megawatt-Pumpen und Böschungsstabilisierungsbohrgeräte benötigen.

Nördliche Regionen nutzen ausgereifte Salz- und Gasformationen. Niedersachsens Etzel- und Rüdersdorf-Kavernen erzeugen Nachfrage nach Raise-Borern und Solepumpen, verbunden mit Marktanteilsgewinnen des deutschen Bergbauausrüstungsmarktes bei Untertagebau-Werkzeugen. Die stillgelegten Gasbohrungen des Norddeutschen Beckens sind für 200–400-kW-Tiefbohrloch-Wärmetauscher vorgesehen, was Aufträge für korrosionsbeständige Verrohrungen und Hochtemperatur-Packer stimuliert. Offshore-Wind ist mit der Onshore-Kavernenspeicherung verknüpft, sodass Erstausrüster wasserstoffbereite Kompressoren mit IoT-Zustandsüberwachungsmodulen bündeln.

Süddeutschland treibt geothermische Grenzen voran. Münchens 25 km tiefe Bohrungen setzten in Deutschland gebaute Top-Drives und Hochdruckschlammpumpen ein und unterstreichen die inländische Versorgungstiefe. Das bayerische Parlament beschleunigt Dutzende ähnlicher Bohrungen und gibt Nachrüst-Bohrsystemlieferanten Planungssicherheit. Das industrielle Nordrhein-Westfalen beherbergt ein dichtes Lieferanten- und Aufarbeitungsökosystem, das stillgelegte Kohleanlagen recycelt und aufgearbeitete Ausrüstung in die mittel- und osteuropäischen Länder exportiert. Staatliche KMU-Programme wie das Sonderprogramm Umweltwirtschaft injizieren Fördergelder in Elektrifizierungs-, Emissionsüberwachungs- und Predictive-Maintenance-Start-ups – und speisen den deutschen Bergbauausrüstungsmarkt mit Spin-off-Serviceumsätzen.

Wettbewerbslandschaft

Das Feld zeigt eine moderate Konsolidierung mit bedeutenden Marktteilnehmern wie Liebherr, Komatsu, Epiroc, Sandvik und Herrenknecht. Liebherr nutzt seine Größe: Sein Sieben-Jahres-Vertrag mit Fortescue im Wert von 2,8 Milliarden USD umfasst 475 emissionsfreie Einheiten und schafft Referenzeinsätze für künftige deutsche Ausschreibungen. Komatsus Übernahme von GHH Group im Juli 2024 verbessert seine Produkttiefe für schmale Erzgänge und europäische Servicezentren. Epiroc setzt Zukäufe fort – ASI Mining für Autonomie-Software – und stärkt wertschöpfende Abonnementmodelle, die zyklische Hardware-Einbrüche abfedern.

Aufarbeiter importieren postsowjetische Sprenglochbohrgeräte und Laderchassis, rüsten Tier-4F-Motoren nach und unterbieten neue Ausrüstung um bis zu 40 %, was den Druck auf die Listenpreise der Erstausrüster erhöht. Deutsche Mittelständler schwenken auf Nischenexpertise um: Herrenknecht bei Großdurchmesser-Schächten, Bauer bei Schlitzwänden, Manitou bei Pick-and-Carry-Teleskopstaplern für beengte Kaligalerien. Digitale Serviceverträge gewinnen an Bedeutung: Verfügbarkeitsgarantien, die an Predictive Analytics geknüpft sind, schaffen Annuitäten, die Erstausrüster vor Investitionsausgaben-Volatilität schützen.

Technologie-Roadmaps konvergieren auf Autonomie und Elektrifizierung. Sandviks Übernahme von Artisan Vehicles beschleunigt den Rollout batterieelektrischer Lader, während Liebherrs hauseigene Packfertigung in Ehingen die Abhängigkeit von asiatischen Zellen reduziert. Partnerschaften proliferieren: Siemens liefert DC-Schnellladestationen, Deutsche Telekom erprobt 5G-Edge-Computing in Brandenburger Gruben, und BASF testet Natriumionen-Packs in Untertagelader-Prototypen.

Marktführer der deutschen Bergbauausrüstungsbranche

Caterpillar Inc.

Komatsu Ltd.

Liebherr-International AG

Epiroc AB

Sandvik AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Liebherr präsentierte auf der Bauma 2025 mehr als 100 Exponate, angeführt vom batterieelektrischen Bergbau-Lkw T 264 und dem Bagger R 9400 E, und kündigte Wasserstoffinfrastruktur-Kooperationen mit Fortescue und STRABAG an.

- Juli 2024: Komatsu schloss die Übernahme der GHH Group GmbH ab und ergänzte sein Portfolio um deutsche Untertagelader und Kipper sowie erweiterte den regionalen Servicebereich.

- Mai 2024: Die Komatsu Germany Mining Division und SMS Equipment stellten gemeinsam den PC9000 vor, der nun der größte hydraulische Bergbaubagger in Komatsus globalem Sortiment ist.

Berichtsumfang des deutschen Bergbauausrüstungsmarktes

| Tagebauausrüstung |

| Untertageausrüstung |

| Mineralaufbereitungsausrüstung |

| Bohrgeräte und Brecher |

| Brechen, Zerkleinern und Sieben |

| Lader und Muldenkipper |

| Manuelle Ausrüstung |

| Halbautonome Ausrüstung |

| Vollautonome Ausrüstung |

| Fahrzeuge mit Verbrennungsmotor |

| Batterieelektrische Fahrzeuge |

| Hybridfahrzeuge |

| Unter 500 PS |

| 500–1.000 PS |

| Über 1.000 PS |

| Metallbergbau |

| Mineralbergbau |

| Kohlebergbau |

| Nach Ausrüstungstyp | Tagebauausrüstung |

| Untertageausrüstung | |

| Mineralaufbereitungsausrüstung | |

| Bohrgeräte und Brecher | |

| Brechen, Zerkleinern und Sieben | |

| Lader und Muldenkipper | |

| Nach Automatisierungsgrad | Manuelle Ausrüstung |

| Halbautonome Ausrüstung | |

| Vollautonome Ausrüstung | |

| Nach Antriebsart | Fahrzeuge mit Verbrennungsmotor |

| Batterieelektrische Fahrzeuge | |

| Hybridfahrzeuge | |

| Nach Leistungsabgabe | Unter 500 PS |

| 500–1.000 PS | |

| Über 1.000 PS | |

| Nach Anwendung | Metallbergbau |

| Mineralbergbau | |

| Kohlebergbau |

Im Bericht beantwortete Schlüsselfragen

Welche Umsätze werden für deutsche Bergbauausrüstungslieferanten bis 2030 prognostiziert?

Die Marktgröße des deutschen Bergbauausrüstungsmarktes wird bis 2030 voraussichtlich 1,86 Milliarden USD erreichen.

Welche Ausrüstungskategorie sollten Hersteller für Wachstum priorisieren?

Untertageausrüstung weist die schnellste CAGR von 4,35 % auf, unterstützt durch Lithium- und Wasserstoffspeicherprojekte.

Sind batterieelektrische Lkw in deutschen Bergwerken wirtschaftlich rentabel?

Ja, Liebherrs große Aufträge für batterieelektrische Flotten und staatliche Forschungs- und Entwicklungsanreize treiben eine CAGR von 6,57 % für elektrische Einheiten voran.

Wie wichtig ist Autonomie für deutsche Betreiber?

Akuter Arbeitskräftemangel und Sicherheitsvorschriften treiben eine CAGR von 20,15 % für vollautonome Flotten, insbesondere in Tagebaugruben.

Seite zuletzt aktualisiert am: