Marktgröße und Marktanteil der chinesischen Bergbauausrüstung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

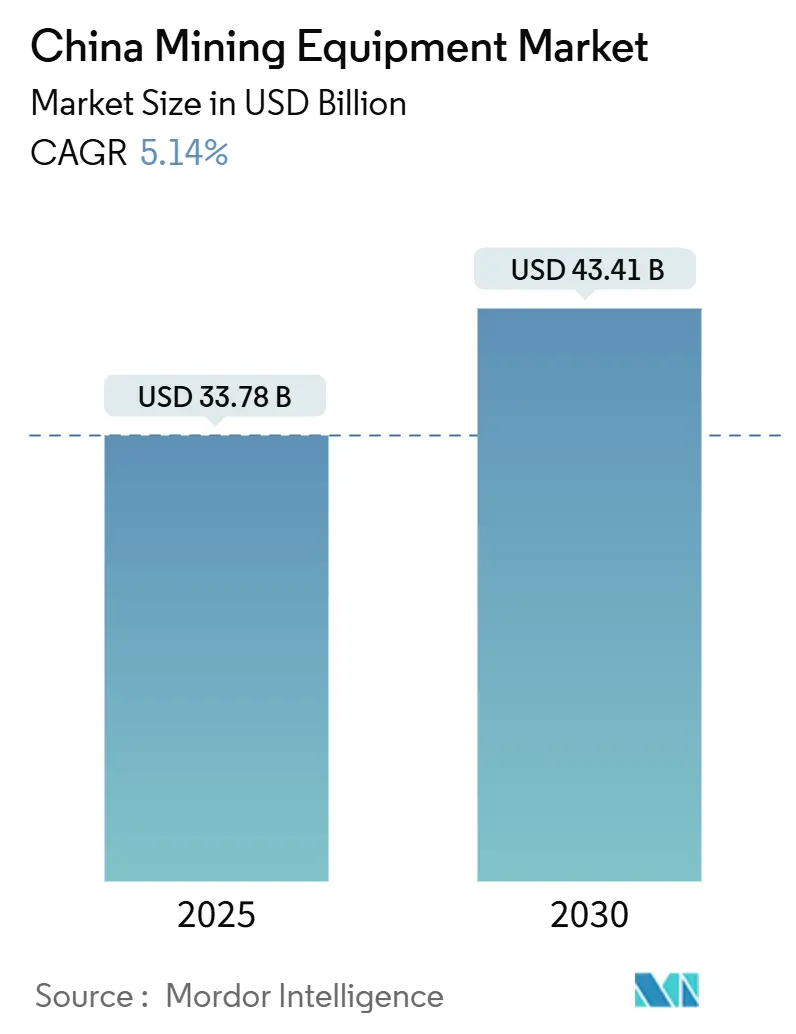

| Marktgröße (2025) | 33.78 Milliarden US-Dollar |

| Marktgröße (2030) | 43.41 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.14% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der chinesischen Bergbauausrüstung von Mordor Intelligence

Die Marktgröße des chinesischen Marktes für Bergbauausrüstung beträgt im Jahr 2025 33,78 Milliarden USD und wird voraussichtlich bis 2030 auf 43,41 Milliarden USD anwachsen, was einer CAGR von 5,14 % im Zeitraum 2025–2030 entspricht und die zentrale Rolle des Sektors bei der nationalen industriellen Modernisierung unterstreicht. Diese Entwicklung wird durch staatliche Kapitalausgaben für strategische Metalle, eine rasche Automatisierung und die Elektrifizierung von Transportflotten angetrieben, die allesamt die technologische Intensität des Bergbaubetriebs vertiefen und kontinuierliche Ausrüstungserneuerungszyklen stimulieren. Zentrale staatseigene Unternehmen haben bereits mehr als 3 Billionen CNY für Flottenmodernisierungen eingeplant – ein Ausgabenstrom, der die Nachfrage nach hochpräzisen Bohrgeräten, sensorbestückten Ladern und KI-gesteuerten Muldenkippern steigert. Digitalisierungsinitiativen wie die Pilotprojekte „Intelligente Mine” erhöhen den installierten Bestand an 5G-vernetzten Maschinen, während Durchbrüche bei der elektrokinetischen Seltenerdelement-Extraktion die Anforderungen an Mineralverarbeitungslinien neu gestalten. Der kumulative Effekt ist ein Wandel von veralteten Dieselflotten hin zu halb- und vollautonomen batterieelektrischen Fahrzeugen, der einheimischen Herstellern einen Erstbewegungs-Vorteil verschafft und Pekings Agenda zur Ressourcensicherheit stärkt.

Wichtigste Erkenntnisse des Berichts

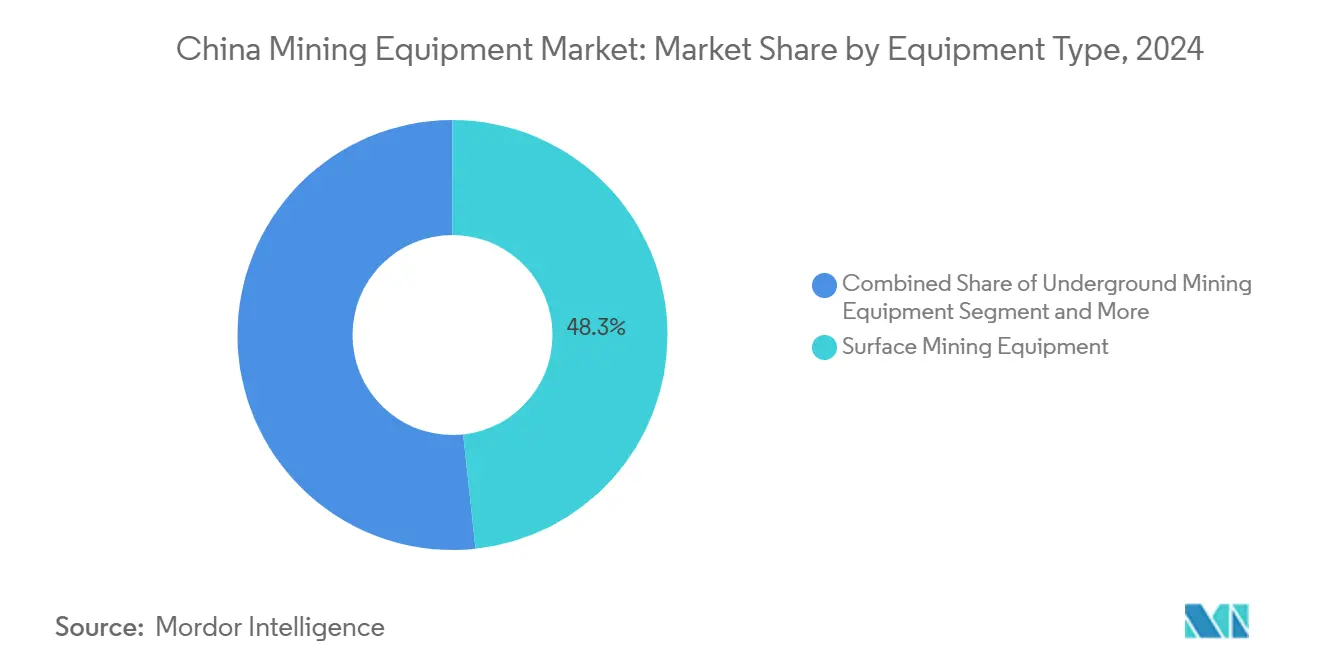

- Nach Ausrüstungstyp führte die Tagebauausrüstung mit einem Anteil von 48,33 % am chinesischen Markt für Bergbauausrüstung im Jahr 2024, während Lader und Muldenkipper die schnellste prognostizierte CAGR von 6,36 % bis 2030 verzeichneten.

- Nach Automatisierungsgrad hielt manuelle Ausrüstung im Jahr 2024 einen Anteil von 60,15 % am chinesischen Markt für Bergbauausrüstung; vollautonome Ausrüstung wird voraussichtlich bis 2030 mit einer CAGR von 8,24 % wachsen.

- Nach Antriebsart entfielen im Jahr 2024 70,42 % der Marktgröße des chinesischen Marktes für Bergbauausrüstung auf Fahrzeuge mit Verbrennungsmotor, während batterieelektrische Fahrzeuge im Zeitraum 2025–2030 mit einer CAGR von 9,07 % wachsen werden.

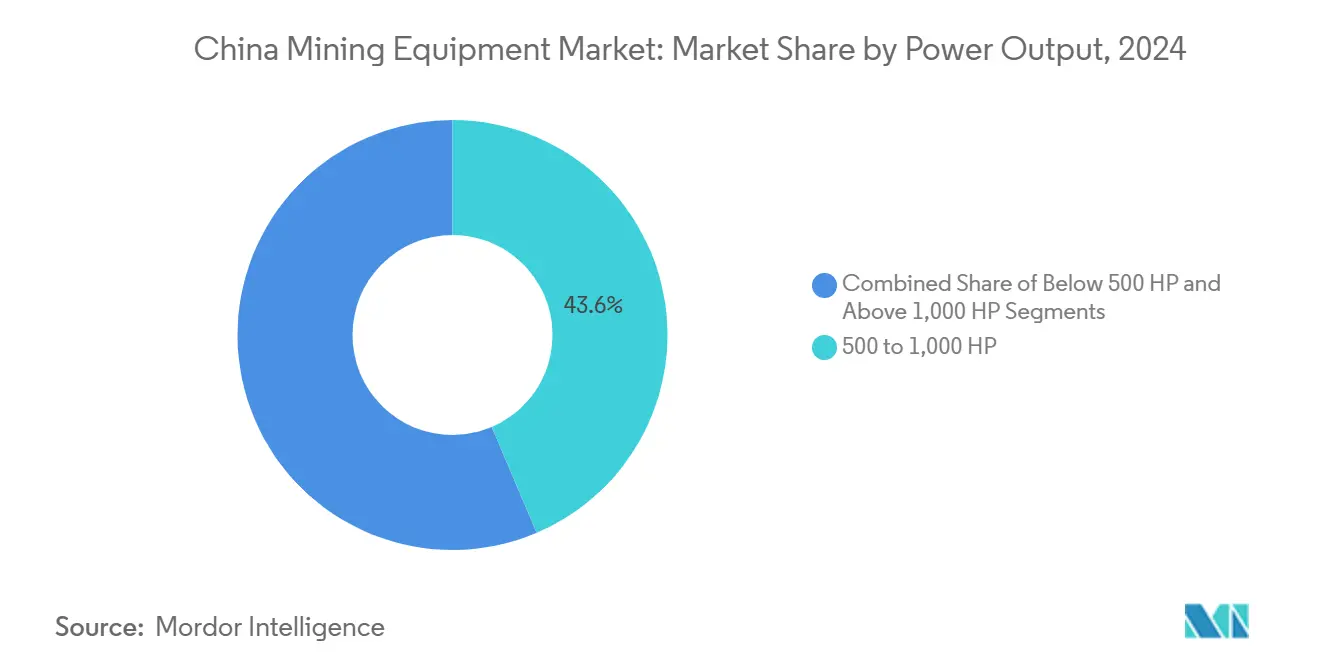

- Nach Leistungsabgabe erfasste die Klasse 500–1.000 PS im Jahr 2024 einen Anteil von 43,55 % an der Marktgröße des chinesischen Marktes für Bergbauausrüstung; Maschinen unter 500 PS werden die schnellste CAGR von 5,94 % verzeichnen.

- Nach Anwendung dominierte der Kohlebergbau im Jahr 2024 mit einem Anteil von 54,61 % am chinesischen Markt für Bergbauausrüstung; der Abbau nichtmetallischer Mineralien weist die höchste CAGR-Prognose von 7,16 % auf.

- Nach Region dominierte Nordchina im Jahr 2024 mit 29,44 % des chinesischen Marktes für Bergbauausrüstung, während Südwestchina mit einer CAGR von 6,13 % bis 2030 das stärkste Wachstum prognostiziert wird.

Trends und Erkenntnisse des chinesischen Marktes für Bergbauausrüstung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausgaben für Infrastruktur strategischer Metalle | +1.2% | National, Nordchina und Innere Mongolei | Mittelfristig (2–4 Jahre) |

| Umstieg auf batterieelektrische Flotten | +0.9% | Landesweit, frühe Einführung in der Inneren Mongolei und Xinjiang | Mittelfristig (2–4 Jahre) |

| Automatisierung für Sicherheit und Produktivität | +0.8% | National; Pilotprojekte in Shanxi und der Inneren Mongolei | Langfristig (≥ 4 Jahre) |

| Ausbau der Seltenerdelement-Gewinnung für saubere Technologien | +0.7% | Südwestchina | Langfristig (≥ 4 Jahre) |

| Subventionen für Pilotprojekte „Intelligente Mine” | +0.6% | Kohleproduzierende Provinzen | Mittelfristig (2–4 Jahre) |

| Nachfrage nach LFP-Batterierecycling | +0.4% | Ost- und Südmittelchina | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Infrastrukturausgaben für strategische Metalle

Staatlich gestützte Investitionen sind der mit Abstand größte Nachfragekatalysator für Bergbaumaschinen. Mehr als 3 Billionen CNY an Flottenmodernisierungen werden von zentralen staatseigenen Unternehmen durchgeführt, insbesondere um die Gewinnung von Kobalt, Kupfer, Nickel und Lithium zu verbessern. Strategische Bevorratungsziele beschleunigen den Kauf automatisierter Bohrgeräte und KI-gesteuerter Trennlinien, da die Nationale Verwaltung für Lebensmittel- und Strategische Reserven die Ausschreibungen bis 2027 ausweitet. Exportkontrollen für Wolfram, Tellur und andere Nischenmetalle verlagern die Verarbeitung ins Inland und schaffen Kapazitätslücken, die einheimische Ausrüstungslieferanten beeilen sich zu schließen. Allein die Innere Mongolei hat ihr Budget für die Mineralexploration für 2025 auf 750 Millionen CNY aufgestockt, was Bestellungen für Hochtonnen-Lader und hochpräzise Kernbohrgeräte auslöst. Das Ergebnis ist ein vorhersehbarer mehrjähriger Ausrüstungsbeschaffungszyklus, der die Umsatztransparenz für Erstausrüster untermauert.

Umstieg auf batterieelektrische Minenflotten

Die Elektrifizierung mindert die Volatilität der Dieselpreise und senkt die Belüftungskosten in Untertagebetrieben. Der Einsatz von 100 selbstfahrenden, LFP-betriebenen Lkw durch Huaneng in der Mine Yimin verbessert die Transporteffizienz um 20 % im Vergleich zu bemannten Dieselvarianten [1]South China Morning Post, "World's Biggest Autonomous Electric Mining Fleet Debuts," scmp.com. Einheimische Erstausrüster wie XCMG und Sany haben batterieelektrische Muldenkipper über 120 t kommerzialisiert, die starken Temperaturschwankungen auf dem Ordos-Plateau standhalten. Die Grube Shitoumei in Xinjiang betreibt nun 91 autonome Lkw, die BeiDou und 5G für zentimetergenaue Führung nutzen, wodurch 200 Bedienerposten eingespart und die Betriebskosten gesenkt werden. Die Zusammenarbeit zwischen Rio Tinto und State Power Investment bei Batteriewechseltechnologien bestätigt Chinas Exportpotenzial für Minen-Transportfahrzeuge der nächsten Generation. Subventionierte Ladekorridore und ein landesweiter Vorstoß für erneuerbare Energie stärken den Gesamtbetriebskostenvorteil elektrischer Flotten weiter.

Automatisierungsschub für Sicherheit und Produktivität

Chinas Minen entwickeln sich von menschengeführten zu maschinenzentrischen Betrieben. Die KI-Modernisierung der Dahaize-Mine steigerte die Nettogewinnmargen im Jahr 2024 auf 40 % bei einer Produktion von 20 Mt und verdeutlicht den ROI der Digitalisierung. Shanxi betreibt 118 intelligente Kohleminen sowie 1.491 automatisierte Abbaustreben, wo Echtzeitdaten den Energieverbrauch senken und die Produktionsschwankungen verringern. Das YuGong-System liefert 24-Stunden-Transport mit 12 % weniger Kraftstoff pro Tonne dank selbstlernender Algorithmen, die die Routenoptimierung überwachen. Richtlinien der Nationalen Energieverwaltung schreiben digitale Zwillinge und industrielle Internetknoten vor und standardisieren Automatisierungsarchitekturen landesweit. Ein robustes 5G-Advanced-Backbone gewährleistet paketverlustfreie Steuerung und macht autonome Nutzlastoptimierung technisch machbar und kommerziell attraktiv.

Ausbau der Seltenerdelement-Gewinnung für saubere Technologielieferketten

China fördert 68,57 % der weltweiten Seltenerdelemente und hat die Quoten für 2024 um 12,5 % erhöht, was die Ausrüstungsnachfrage in südwestlichen Lagerstätten intensiviert. Die elektrokinetische Feldextraktion steigert die Rückgewinnung auf 95 %, reduziert Ammoniakemissionen um 95 % und verkürzt die Zykluszeit um 70 %. Mianning-Dechang verfügt über 250 kt hochgradige Reserven, was Präzisionsbagger, Ionenaustauscher und emissionsarme Tailings-Systeme erfordert. Die im April 2025 verhängten Exportstopps für schwere Seltenerdelemente signalisieren eine engere inländische Verarbeitung und lösen Auftragsschübe für Hochdurchsatz-Röstöfen und Lösungsmittelextraktionsmodule aus. Steigende PrNd-Oxiddefizite, die für 2025 prognostiziert werden, motivieren weitere Kapazitätserweiterungen in Aufbereitungs- und Metallurgielinien, die auf leichte Seltenerdelement-Ströme zugeschnitten sind.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität | -0.8% | Exportorientierte Regionen | Kurzfristig (≤ 2 Jahre) |

| Hohe Umweltkonformitätskosten | -0.6% | Landesweit, östliche Provinzen | Mittelfristig (2–4 Jahre) |

| Chip-Engpässe für Autonomiesysteme | -0.5% | Landesweit, globale Lieferketten | Kurzfristig (≤ 2 Jahre) |

| CO₂-Bepreisung erhöht Betriebskosten | -0.4% | Wichtige Industrieprovinzen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität dämpft Investitionsausgaben

Schwache Eisenerzpreise infolge von Immobilienkorrekturen veranlassen Bergbauunternehmen, Ersatzzyklen aufzuschieben. Obwohl Metalle für die Energiewende von struktureller Nachfrage profitieren, erzeugen synchronisierte Konjunkturabschwächungen in China, den USA und Europa Unsicherheit bei den ROI-Berechnungen für Ausrüstungen. Niedrige Spotpreise für Seltenerdelemente machen viele private Vorhaben nicht bankfähig und schränken die Finanzierung für Spezialmaschinen ein. Globale Umfragedaten zeigen, dass 84 % der Bergbauführungskräfte geopolitische Fragmentierung als Investitionshemmnis betrachten. Marktschwankungen zwingen Betreiber dazu, modulare Ausrüstungen zu bevorzugen, die für den Einsatz bei verschiedenen Rohstoffen geeignet sind, was den Wettbewerb unter den Erstausrüstern um vielseitige Designs verschärft.

Strenge Umweltkonformitätskosten

Zusagen zur CO₂-Neutralität erhöhen sowohl die Investitions- als auch die Betriebskosten. Der CO₂-Grenzausgleichsmechanismus der EU deckt 31,14 % der chinesischen Exporte nach Europa ab und setzt kohlenstoffintensive Stahl- und Aluminiumlieferketten unter Druck, die die Fertigung von Bergbauausrüstungen beliefern. Erweiterungen des chinesischen Emissionshandelssystems könnten nahezu 80 % des nationalen CO₂-Ausstoßes erfassen und Minen zwingen, Emissionszertifikate zu kaufen oder Flotten mit emissionsarmen Antrieben nachzurüsten [2]Internationaler Währungsfonds, "China ETS Reform Scenarios," imf.org. Geschätzte 700 Milliarden USD an Übergangskosten für Kohlekraftwerke verdeutlichen das Ausmaß der Dekarbonisierungslasten, die in den Bergbau überschwappen. Infolgedessen priorisieren Käufer Maschinen mit integrierten Emissionsüberwachungsmodulen und höherer Energieeffizienz, was die Verkaufszyklen für veraltete Dieselplattformen verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ausrüstungstyp: Dominanz des Tagebaus entspricht der Tagebau-Strategie

Tagebauausrüstung hat im Jahr 2024 einen Anteil von 48,33 % am chinesischen Markt für Bergbauausrüstung, was die Verbreitung von Massentagebauprojekten in Kohle-, Eisenerz- und Seltenerdelement-Gürteln belegt. Hochkapazitäts-Schaufeln, Schaufelradbagger und Muldenkipper über 240 t bieten Skaleneffekte, während Automatisierungsmodule die Schichtauslastung verbessern. Für Lader und Muldenkipper wird eine CAGR von 6,36 % prognostiziert, gestützt durch batterieelektrische Varianten, die Belüftungskosten senken und regionalen CO₂-Bepreisungssystemen entsprechen. Untertageausrüstung bleibt in den Kohlefeldern Yangquan und Pingdingshan relevant, doch Belüftungskosten und Sicherheitsvorschriften begrenzen ihre Wachstumsaussichten.

Die Nachfrage nach Mineralverarbeitungslinien beschleunigt sich, da die elektrokinetische Extraktion die Seltenerdelement-Rückgewinnung auf 95 % steigert. Brech- und Siebmaschinen verzeichnen parallele Zuwächse, da staatliche Lagerbestände ausgebaut werden. Bohrgeräte und Brecher profitieren vom 750-Millionen-CNY-Explorationsbudget der Inneren Mongolei, das Richtungsbohr- und geostatistische Probenahmeaktivitäten ankurbelt. Ausgefeilte bordeigene Telematik wird zum Standard und verwandelt einst mechanische Schaufeln in Knoten einer 5G-Edge-Cloud-Architektur – ein Wandel, der die digitale Verflechtung des chinesischen Marktes für Bergbauausrüstung vertieft.

Nach Automatisierungsgrad: Rascher Wandel von manuell zu autonom

Manuelle Flotten dominieren nach wie vor mit 60,15 % der Lieferungen im Jahr 2024, doch ihr Anteil wird sinken, da Betreiber Produktivitätsgewinne anstreben. Vollautonome Anlagen stehen vor einer CAGR von 8,24 %, katalysiert durch Mandate der Nationalen Energieverwaltung für intelligente Kohleminen und nationale Sicherheitskampagnen gegen Gasexplosionen. Halbautonome Ausrüstung bietet eine niedrigere Einstiegshürde und kombiniert Bedienkabinen mit KI-gestützter Kollisionsvermeidung, um Lernkurven zu beschleunigen.

Pilotprojekte wie das YuGong-24-Stunden-Transportsystem bestätigen Kraftstoffeinsparungen von 12 % pro Tonne. Unterdessen demonstriert die 91-Einheiten-Lkw-Flotte in Xinjiang Personalreduzierungen von 200 Stellen und validiert unmittelbare Lohnkostenarbitrage. Diese Datenpunkte rechtfertigen den Aufpreis für Autonomiepakete, insbesondere in Kombination mit optimierter Batterieauslastung. Mit der Reifung von KI-Algorithmen senkt vorausschauende Wartung die Lebenszykluskosten weiter und stärkt die langfristige Wirtschaftlichkeit der Technologie im chinesischen Markt für Bergbauausrüstung.

Nach Antriebsart: Dominanz des Verbrennungsmotors, Beschleunigung der Elektrifizierung

Verbrennungsantriebe repräsentierten im Jahr 2024 70,42 % der Lieferungen, was die historische Kraftstoffinfrastruktur und Kostenvorteile bei der Anschaffung widerspiegelt. Dennoch unterstreicht die CAGR-Prognose von 9,07 % für batterieelektrische Fahrzeuge einen Wendepunkt, der durch 5G-Konnektivität, sinkende LFP-Kosten und Null-Emissions-Mandate ausgelöst wird. Hybridformate bieten eine Übergangsdekarbonisierung und kombinieren Dieselaggregate mit Rekuperationsbremsung, um den Kraftstoffverbrauch bei Bergabfahrten um 20 % zu senken.

Batteriewechselarchitekturen, wie sie von Rio Tinto und State Power Investment erprobt wurden, reduzieren die Ladeausfallzeit auf 6 Minuten und verringern die Auslastungslücken gegenüber Dieselflotten. Darüber hinaus schätzen Untertageminen das Fehlen von Abgaspartikeln, was den Belüftungsenergiebedarf halbiert und strengeren Arbeitsschutzvorschriften entspricht. Der sich wandelnde Strommix – bei dem erneuerbare Energien in der Inneren Mongolei über 40 % übersteigen – verbessert die Gesamtkostenkurve für elektrische Antriebsstränge weiter und festigt ihre Rolle in den künftigen Entwicklungen des chinesischen Marktes für Bergbauausrüstung.

Nach Leistungsabgabe: Mittleres Leistungssegment als Schwerpunkt mit Überperformance im Niedrigleistungsbereich

Ausrüstungen mit 500–1.000 PS erfassen 43,55 % der Marktgröße des chinesischen Marktes für Bergbauausrüstung und balancieren Manövrierfähigkeit und Nutzlast über verschiedene Erzkörper hinweg. Hochleistungsriesen über 1.000 PS bleiben für ultra-tiefe Abraumverhältnisse in den Ordos-Kohlebecken unverzichtbar, doch ihre Betriebskostenintensität dämpft das Wachstum.

Umgekehrt werden Maschinen unter 500 PS eine CAGR von 5,94 % verzeichnen, angetrieben durch Präzisionsaufgaben bei der Seltenerdelement-Aufbereitung und schmalen Goldgängen. Fortschritte bei Hochdrehmoment-Elektromotoren verringern den Leistungsnachteil in niedrigeren PS-Bereichen und ermöglichen es kleineren Anlagen, Aufgaben zu übernehmen, die einst mittleren Dieselmaschinen vorbehalten waren. Da Autonomie die Anforderungen an Bedienerqualifikationen reduziert, entscheiden sich Flottenmanager für Strategien zur optimalen Dimensionierung, die die pro kWh transportierte Tonnage maximieren, was zu einer Nachfragekonzentration im mittleren bis niedrigen PS-Bereich führt.

Nach Anwendung: Dominanz des Kohlebergbaus bei gleichzeitiger Diversifizierung

Kohle dominiert mit 54,61 % des chinesischen Marktes für Bergbauausrüstung im Jahr 2024, gestützt durch allein 118 intelligente Kohleminen in Shanxi. Dennoch begünstigen politische Signale strategische Mineralien; der nichtmetallische Bergbau, angeführt von Seltenerdelementen, steht vor einer CAGR von 7,16 % und absorbiert Kapital in Ionenaustauschsäulen und selektive Laugungsreaktoren.

Der Metallbergbau bleibt eine Investitionspriorität, da Peking sich gegen die Abhängigkeit von Nickel- und Kupferimporten absichert. Der Fund von 52.400 t Molybdän und 591 Mt Eisenerz in der Inneren Mongolei erfordert Sprenglochbohrgeräte und Hochdurchsatz-Brecher. Der strukturelle Schwenk zu Rohstoffen für saubere Technologien gestaltet die Marktlandschaft des chinesischen Marktes für Bergbauausrüstung um und macht die Anpassungsfähigkeit an mehrere Rohstoffe zu einem wichtigen Differenzierungsmerkmal für Erstausrüster.

Geografische Analyse

Nordchina führt mit 29,44 % der inländischen Nachfrage, gestützt durch die ergiebigen Erzentdeckungen der Inneren Mongolei und einen Explorationsschub von 750 Millionen CNY im Jahr 2025 [3]China Tungsten Industry Association, "Inner Mongolia Geological Budget 2025," ctiwcn.com. Autonome Transportversuche auf den Steppen senken die Arbeitsintensität und entsprechen den provinziellen CO₂-Obergrenzen. Shanxis große Flotte intelligenter Minen dient als Schaufenster für KI-Steuerungen und löst Folgeinvestitionen in den benachbarten Provinzen Hebei und Shaanxi aus.

Für Südwestchina wird eine Beschleunigung mit einer CAGR von 6,13 % prognostiziert, angetrieben durch Mianning-Dechangs 250-kt-Seltenerdelement-Vorkommen von Weltklasse. Hochgelegene Porphyr-Kupfervorkommen auf dem Qinghai-Xizang-Plateau fügen 60 Mt wahrscheinlicher Ressourcen hinzu und erfordern sauerstoffangereicherte Motoren und wetterfeste Elektrik. Die in Guangzhou entwickelte bahnbrechende elektrokinetische Rückgewinnungstechnologie findet hier ideales Pilotgelände und steigert die Ausrüstungsbestellungen für HV-DC-Generatoren und Elektrodenarrays.

Ost- und Südmittelchina profitieren von Batterierecyclinganforderungen, wobei neue Schredder- und Laugungslinien 45 % der weltweiten Elektrofahrzeug-Altbatterien verarbeiten. Die Nähe zu Fertigungszentren hält die Lieferzeiten kurz, während der Hafenzugang den Komponentenexport unterstützt. Der Nordosten hält die Basisnachfrage durch Revitalisierungen des Stahlbeckens aufrecht, und nordwestliche Provinzen nutzen Xinjiangs autonome Muldenkipper-Ökosysteme für die Erschließung neuer Kohlefelder. Diese regionsspezifischen Vektoren vereinen sich zu einer diversifizierten Nachfragematrix, die ein stetiges landesweites Wachstum des chinesischen Marktes für Bergbauausrüstung untermauert.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert, tendiert jedoch zur Konsolidierung, da technologische Eintrittsbarrieren steigen. Inländische Marktführer – Sany, XCMG und Zoomlion – nutzen enge Regierungsbeziehungen, vertikal integrierte Lieferketten und hohe Forschungs- und Entwicklungsintensität. Sanys Einführung eines 300-t-Diesel-Elektro-Lkw signalisiert die Aufwärtsmigration in Ultra-Klasse-Segmente, während XCMGs 120-kW-Wasserstoff-Muldenkipper den CO₂-Ausstoß um 99 kg pro Tag reduziert und die Optionalität sauberer Kraftstoffe veranschaulicht.

Globale Marktführer reagieren mit Lokalisierung. Caterpillar hält einen globalen Maschinenmarktanteil von 59,62 % und investiert in Qingzhou für die Montage von Ladern im mittleren Leistungsbereich. Komatsu kooperiert mit lokalen Universitäten an autonomen Algorithmen, die auf chinesische Schichtbedingungen kalibriert sind. Sandvik stärkt seine Präsenz im Aftermarket-Bereich über Zollbonded-Lager in Tianjin und verkürzt die Teilelieferzeiten für Untertage-Bohrgeräte.

Der Wettbewerb um Marktlücken nimmt bei Seltenerdelement-Trennlinien und Sensorsystemen zu. Inländische KI-Start-ups bündeln maschinelles Sehen mit Cloud-Analysen und umwerben Minen, denen interne Data-Science-Teams fehlen. Internationale Anbieter von Steuerungssystemen kontern mit sicherheitszertifizierten Software-Stacks, die mit den Richtlinien der Nationalen Energieverwaltung kompatibel sind. Das Zusammenspiel von Skaleneffekten, politischer Ausrichtung und Tiefe des geistigen Eigentums definiert das sich entwickelnde Kräftegleichgewicht im chinesischen Markt für Bergbauausrüstung.

Marktführer der chinesischen Bergbauausrüstungsbranche

Sany Heavy Equipment

Xuzhou Construction Machinery Group Co., Ltd. (XCMG)

Caterpillar Inc. (China)

Komatsu Ltd. (China)

Zoomlion Heavy Industry

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Huaneng Group setzte 100 autonome batterieelektrische Lkw in der Mine Yimin ein und nutzte Huawei 5G-Advanced, um die Transporteffizienz um 20 % zu steigern.

- Juli 2024: Sany Heavy Equipment stellte den 300-t-Diesel-Elektro-Hybrid-Bergbau-Lkw SET320S in seinem Werk in Shenyang vor.

- Juni 2024: XCMG stellte den Wasserstoffbrennstoffzellen-Muldenkipper EHSL552F mit einem 120-kW-Stack und einem Hochleistungsbatteriesystem vor.

- Januar 2024: Shandong Gold Group bestellte eine Flotte von Bohrgeräten und Ladern von Epiroc für drei inländische Goldminen.

Berichtsumfang des chinesischen Marktes für Bergbauausrüstung

| Tagebauausrüstung |

| Untertageausrüstung |

| Mineralverarbeitungsausrüstung |

| Bohrgeräte und Brecher |

| Brech-, Mahl- und Siebmaschinen |

| Lader und Muldenkipper |

| Manuelle Ausrüstung |

| Halbautonome Ausrüstung |

| Vollautonome Ausrüstung |

| Fahrzeuge mit Verbrennungsmotor |

| Batterieelektrische Fahrzeuge |

| Hybridfahrzeuge |

| Unter 500 PS |

| 500 bis 1.000 PS |

| Über 1.000 PS |

| Metallbergbau |

| Mineralbergbau (nichtmetallisch) |

| Kohlebergbau |

| Ostchina |

| Nordchina |

| Südmittelchina |

| Nordostchina |

| Südwestchina |

| Nordwestchina |

| Nach Ausrüstungstyp | Tagebauausrüstung |

| Untertageausrüstung | |

| Mineralverarbeitungsausrüstung | |

| Bohrgeräte und Brecher | |

| Brech-, Mahl- und Siebmaschinen | |

| Lader und Muldenkipper | |

| Nach Automatisierungsgrad | Manuelle Ausrüstung |

| Halbautonome Ausrüstung | |

| Vollautonome Ausrüstung | |

| Nach Antriebsart | Fahrzeuge mit Verbrennungsmotor |

| Batterieelektrische Fahrzeuge | |

| Hybridfahrzeuge | |

| Nach Leistungsabgabe (PS) | Unter 500 PS |

| 500 bis 1.000 PS | |

| Über 1.000 PS | |

| Nach Anwendung | Metallbergbau |

| Mineralbergbau (nichtmetallisch) | |

| Kohlebergbau | |

| Nach Region (China) | Ostchina |

| Nordchina | |

| Südmittelchina | |

| Nordostchina | |

| Südwestchina | |

| Nordwestchina |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des chinesischen Marktes für Bergbauausrüstung im Jahr 2025?

Der Markt wird im Jahr 2025 auf 33,78 Milliarden USD geschätzt.

Wie schnell wird die Nachfrage nach batterieelektrischen Bergbau-Lkw wachsen?

Batterieelektrische Flotten werden voraussichtlich zwischen 2025 und 2030 eine CAGR von 9,07 % verzeichnen.

Welches Segment hat den größten Anteil an der Ausrüstungsnachfrage?

Tagebauausrüstung macht 48,33 % des Umsatzes im Jahr 2024 aus und spiegelt das Ausmaß der Tagebaubetriebe wider.

Welche Region weist die höchsten Wachstumsaussichten auf?

Südwestchina wird voraussichtlich bis 2030 mit einer CAGR von 6,13 % wachsen, bedingt durch seine Pipeline an Seltenerdelement-Projekten.

Wie bedeutsam ist die Einführung von Automatisierung?

Vollautonome Ausrüstung wird voraussichtlich mit einer CAGR von 8,24 % wachsen und die Dominanz manueller Flotten rasch erodieren.

Seite zuletzt aktualisiert am: