Nordamerika Bergbauausrüstungsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

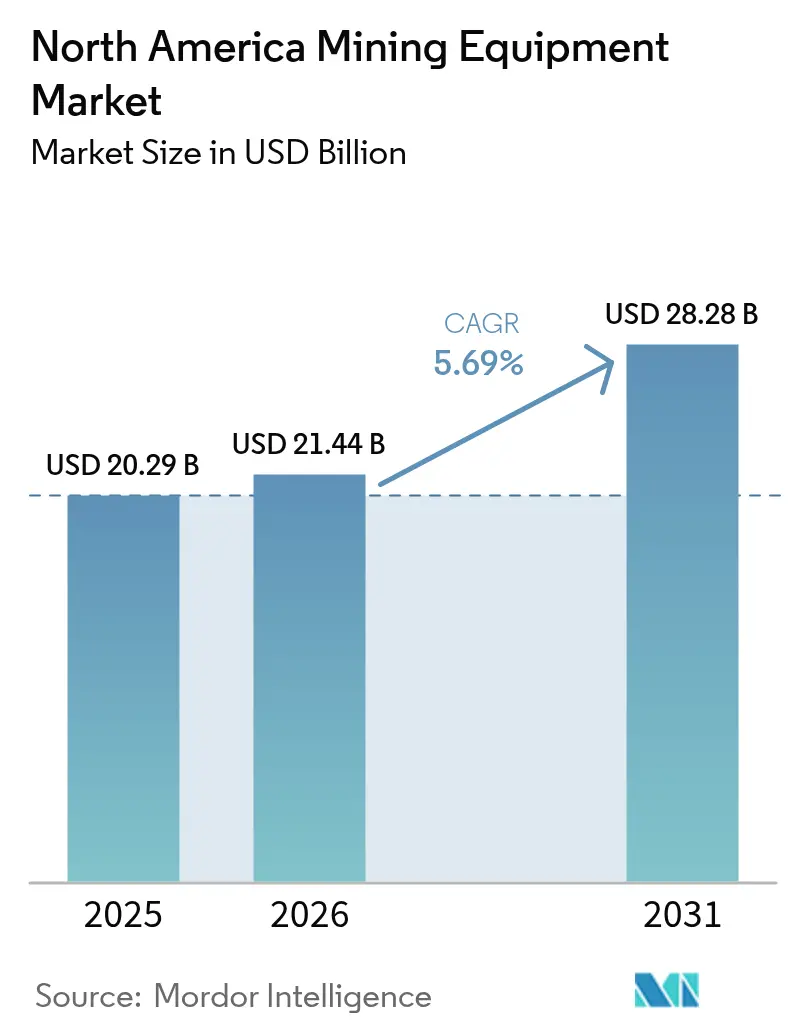

| Marktgröße im Basisjahr (2025) | 20.29 Milliarden US-Dollar |

| Marktgröße (2026) | 21.44 Milliarden US-Dollar |

| Marktgröße (2031) | 28.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.69% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Bergbauausrüstungsmarkt Analyse von Mordor Intelligence

Die Größe des nordamerikanischen Bergbauausrüstungsmarktes wird voraussichtlich von 20,29 Milliarden USD im Jahr 2025 und 21,44 Milliarden USD im Jahr 2026 auf 28,28 Milliarden USD bis 2031 anwachsen, was einer CAGR von 5,69 % zwischen 2026 und 2031 entspricht. Mehrere strukturelle Kräfte treiben diesen Trend voran. Betreiber konzentrieren sich auf batterie-elektrische und hybride Flotten, um Scope-3-Emissionsziele zu erfüllen und Belüftungskosten zu senken. Dank der Anreize aus dem Inflation Reduction Act wurde erhebliches Kapital in die Erkundung kritischer Mineralien gelenkt, was die Nachfrage nach Ausrüstungen selbst bei schwankenden Rohstoffpreisen ankurbelt. Gleichzeitig ist die weltweite Anzahl autonomer Förderanlagen gestiegen, was zu spürbaren Verbesserungen bei der Flottenauslastung und einer verlängerten Lebensdauer der Ausrüstungen geführt hat. Während die Ausgaben nach wie vor stark auf Tagebauanlagen ausgerichtet sind, zeichnet sich eine bemerkenswerte Verschiebung ab: Mineralverarbeitungsplattformen, gestützt durch KI-gesteuerte Energieeinsparungen, erhalten einen größeren Anteil am Investitionskuchen. Insgesamt sorgen diese Trends dafür, dass der nordamerikanische Bergbauausrüstungsmarkt seinen Aufwärtstrend fortsetzt, unbeeindruckt von den Schwankungen der Endmarkt-Metallpreise.

Wichtigste Erkenntnisse des Berichts

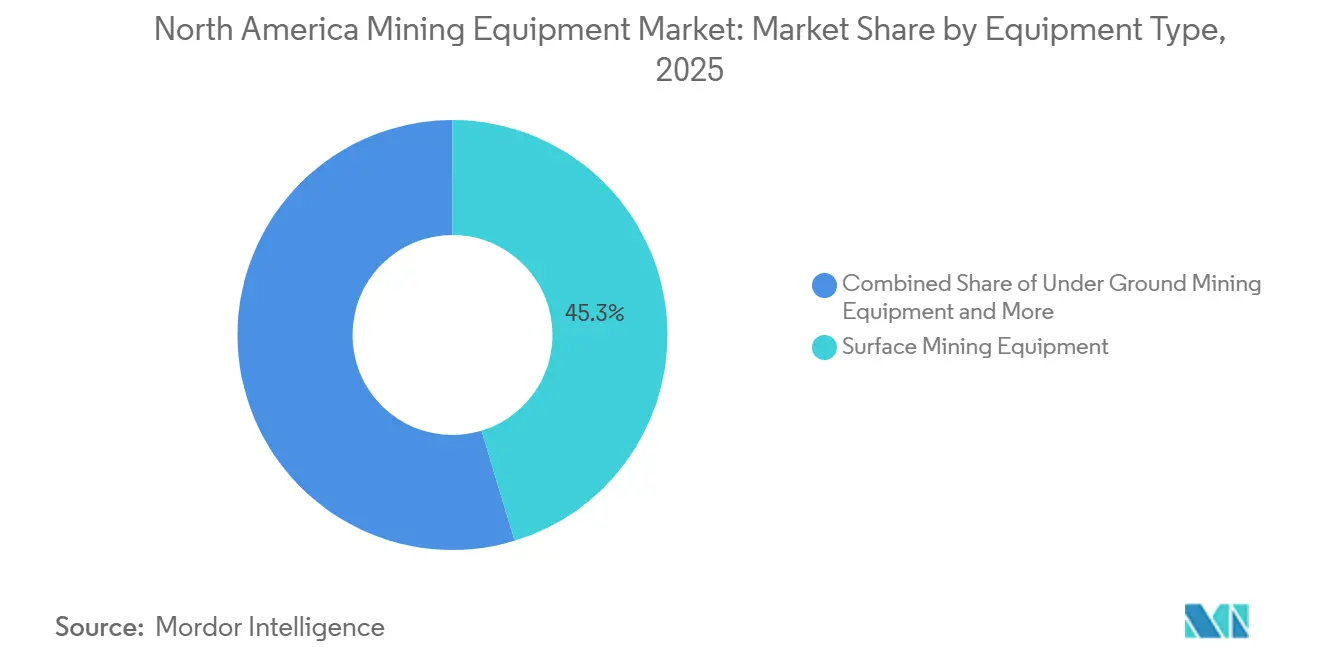

- Nach Ausrüstungstyp führten Tagebauanlagen mit einem Anteil von 45,33 % am nordamerikanischen Bergbauausrüstungsmarkt im Jahr 2025, während Mineralverarbeitungsplattformen bis 2031 voraussichtlich mit einer CAGR von 6,18 % wachsen werden.

- Nach Energiequelle hielt Diesel im Jahr 2025 einen Anteil von 75,45 % am nordamerikanischen Bergbauausrüstungsmarkt, während batterie-elektrische Flotten mit einer CAGR von 8,81 % bis 2031 expandieren.

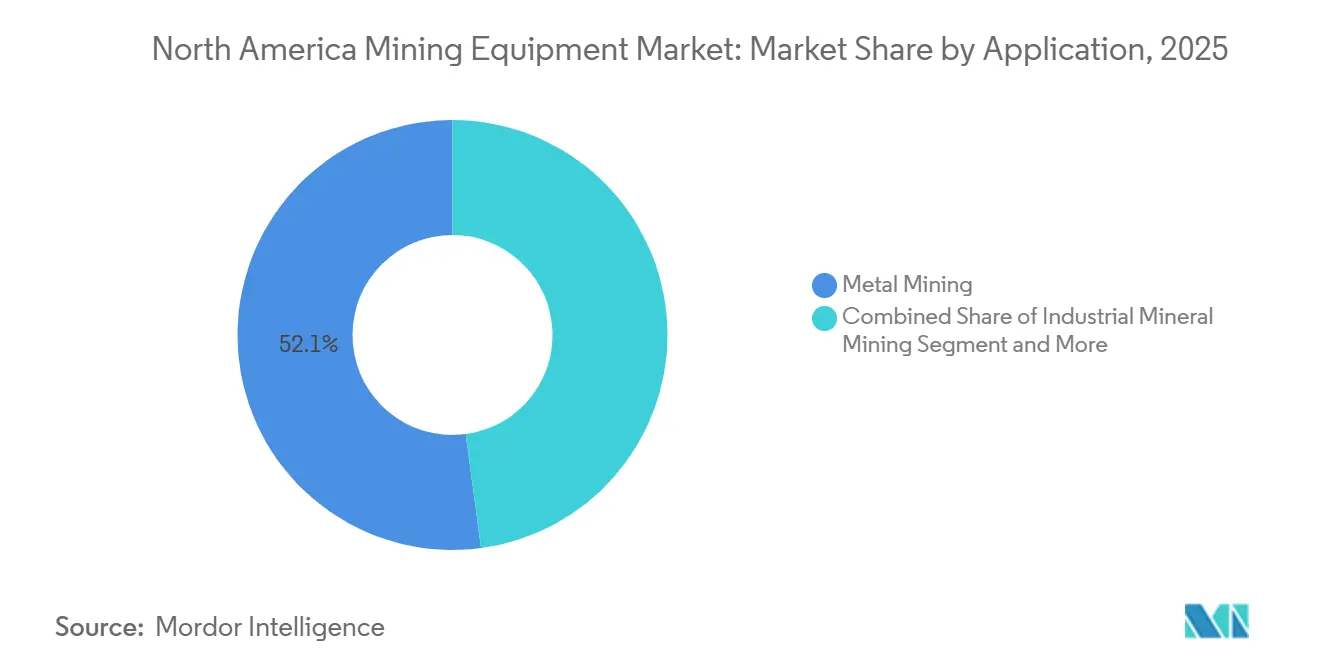

- Nach Anwendung entfiel auf den Metallbergbau im Jahr 2025 ein Umsatzanteil von 52,12 %, und der Industriemineralbergbau verzeichnete ein CAGR-Wachstum von 6,21 %.

- Nach Eigentumsmodell entfiel auf den Neugeräteverkauf im Jahr 2025 ein Umsatzanteil von 76,38 %, und Miete und Leasing verzeichneten eine CAGR von 8,23 % bis 2031.

- Nach Geografie entfiel auf die Vereinigten Staaten im Jahr 2025 ein Umsatzanteil von 80,82 %, und Kanada wird voraussichtlich mit einer CAGR von 8,52 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Bergbauausrüstungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Elektrifizierung von Minenflotten | +1.2% | Nordamerika (frühe Einführung in Kanada) | Mittelfristig (2–4 Jahre) |

| Nachfrage nach kritischen Mineralien für die Energiewende | +1.1% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Automatisierung und Übergang zur digitalen Mine | +0.9% | Global (USA und Kanada führend) | Langfristig (≥ 4 Jahre) |

| Ersatzzyklus veralteter Maschinen | +0.8% | Global (höher in reifen Regionen) | Kurzfristig (≤ 2 Jahre) |

| IRA-verknüpfter Explorations-Capex-Anstieg in den Vereinigten Staaten | +0.7% | Vereinigte Staaten (Ausstrahlungseffekt auf Mexiko) | Kurzfristig (≤ 2 Jahre) |

| Ausrüstung mit extrem niedrigem Bodendruck für arktische Standorte | +0.3% | Nordkanada und Alaska | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektrifizierung von Minenflotten

Batterie-elektrische Untertage-Lader und -Lkw revolutionieren Kostenstrukturen, indem sie den Belüftungsenergiebedarf senken, der einen erheblichen Teil des Energiebudgets einer Untertagegrube ausmachen kann. Epirocs Batterie-Produktlinie, die bei Hudbay am Standort Lalor eingesetzt werden soll, soll die Betriebsbelüftungskosten erheblich senken und tiefere Bergbauoperationen ermöglichen, die zuvor durch Dieselabgasbeschränkungen limitiert waren[1]„Batterie-elektrisches Ausrüstungsportfolio,”, Epiroc AB, epiroc.com. Während die Einführung im Tagebau langsamer verläuft – aufgrund der Kosten für Oberleitungsunterstützung, die die kommerzielle Rentabilität auf Gruben mit extrem hohem Durchsatz beschränken – gewinnt der regulatorische Schwung an Fahrt. British Columbia schreibt batterie-elektrische oder Wasserstoffantriebe für neue Untertageanlagen vor. Dieser Druck hat OEMs dazu veranlasst, in Ein-Megawatt-Mobilladegeräte zu investieren, die in kurzer Zeit einen erheblichen Teil der Fahrzeugkapazität aufladen können.

Automatisierung und Übergang zur digitalen Mine

Weltweite Einsätze autonomer Fördereinheiten von Caterpillar und Komatsu sind erheblich gewachsen, und nach der vollständigen Einführung von MineStar Command meldete Nevada Gold Mines eine höhere Lkw-Auslastung und reduzierten Reifenverschleiß. Unterdessen ermöglichen Sandviks AutoMine-Stationen einem einzelnen Bediener, mehrere Untertagemaschinen von Oberflächenkontrollräumen aus zu steuern, was beim Morrison-Pilotprojekt von KGHM zu einer spürbaren Reduzierung der Arbeitskosten geführt hat. Prädiktive Wartungstools wie Komtrax, die Tausende von Maschinenparametern überwachen, haben ungeplante Ausfallzeiten in nordamerikanischen Flotten erfolgreich reduziert und dadurch erhebliche jährliche Produktionsverluste in jeder Mine vermieden. Digitale Zwillinge synthetisieren Daten aus Bohrung, Förderung und Verarbeitung in Echtzeit und ermöglichen durch prädiktive Wartungsanalysen eine Reduzierung ungeplanter Ausfallzeiten.

Nachfrage nach kritischen Mineralien für die Energiewende

Mit zunehmenden Dekarbonisierungsbemühungen führen Projekte rund um Lithium, Kupfer, Nickel und Seltene-Erden-Elemente die neuen Ausrüstungsbestellungen an. Lithium Americas plant, in seiner Thacker-Pass-Entwicklung Drehrohröfen und Hochdruckmahlwalzen einzusetzen, mit dem Ziel, die Lithiumkarbonat-Verarbeitungskapazität erheblich zu steigern. Dieser Schritt signalisiert den Beginn einer erheblichen Pipeline für Verarbeitungsausrüstungen. Unterdessen setzt das geothermisch-lithiumbasierte Vorhaben am Salton Sea auf Solehandhabungs- und Kristallisationssysteme, die außerhalb der traditionellen Portfolios der OEMs liegen und damit die Gesamtnachfrage ausweiten. In Arizona hat ein drohender Kupfermangel Brownfield-Erweiterungen angetrieben und zu Bestellungen für Lkw der Ultra-Klasse geführt. Darüber hinaus meldete Weirs ESCO-Sparte einen deutlichen Anstieg der Buchungen für Verschleißteile für Anlagen zur Verarbeitung kritischer Mineralien.

IRA-verknüpfter Explorations-Capex-Anstieg in den Vereinigten Staaten

Aufgrund von Abschnitt 45X (Steuergutschrift für fortschrittliche Fertigungsproduktion) und Abschnitt 48C (Steuergutschrift für qualifizierte fortschrittliche Energieprojekte) hat die USA einen Anstieg bei Projekten für kritische Mineralien erlebt, was deren Marktanteil erheblich gesteigert hat [2]„45X- und 48C-Projekt-Tracker,”, US-Energieministerium, energy.gov. Dieses Wachstum geht mit einem deutlichen Anstieg der Explorations- und Verarbeitungsausgaben einher, die voraussichtlich mit einer erheblichen CAGR wachsen werden. In einem bemerkenswerten Schritt hat Albemarle seine Lithiummine Kings Mountain wiederbelebt und visiert potenzielle Steuergutschriften an, die seinen Betrieb erheblich beeinflussen könnten. Diese Wiederbelebung bedeutet, dass die Mine nun mit mehreren Lkw, Baggern und einer neu hinzugefügten Aufbereitungslinie betrieben wird. Darüber hinaus haben jüngste Leitlinien des Finanzministeriums die Möglichkeit eröffnet, dass aufgearbeitete Anlagen für Förderungen qualifizieren, was zu einem Anstieg der Nachfrage nach zertifizierten Wiederaufbauprogrammen der Branchenriesen Caterpillar und Komatsu geführt hat, die erhebliche Rabatte auf Kaufpreise bieten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Metallpreisvolatilität mit Auswirkungen auf Capex-Pläne | -0.6% | Global (höher in rohstoffabhängigen Gebieten) | Kurzfristig (≤ 2 Jahre) |

| Hohe Anfangsinvestitionskosten und Finanzierungslücken | -0.5% | Nordamerika (kleine Betreiber) | Kurzfristig (≤ 2 Jahre) |

| Strenge Emissions- und Sicherheitsvorschriften | -0.4% | Nordamerika (variiert nach Bundesstaat/Provinz) | Mittelfristig (2–4 Jahre) |

| Netzgenehmigungsengpässe für elektrifizierte Minen | -0.3% | Vereinigte Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Metallpreisvolatilität mit Auswirkungen auf Capex-Pläne

In jüngster Zeit sind die Lithiumkarbonatpreise erheblich von ihren früheren Höchstständen gefallen und haben sich auf deutlich niedrigeren Niveaus eingependelt. Gleichzeitig sind auch die Preise für Nickel, Kobalt und Graphit stark gesunken. Diese Marktschwankungen haben zu einer Verschiebung erheblicher Expansionsbudgets für nordamerikanische Minen geführt. Darüber hinaus war eine spürbare Kontraktion der Nachfrage nach Lkw der Ultra-Klasse und großen Baggern zu beobachten. Als Reaktion auf die Marktvolatilität haben Betreiber begonnen, ihre Flottenbestellungen in kleinere Tranchen aufzuteilen, oft mit kurzfristigen Optionen. Diese Strategie bewahrte nicht nur ihre Flexibilität, sondern führte auch zu höheren Stückpreisen für OEMs. Darüber hinaus hat dieser Trend zu einem erheblichen Wachstum im Bereich Ausrüstungsmiete und -leasing beigetragen, das zunehmend wegen seiner niedrigeren monatlichen Betriebskosten im Vergleich zu hohen Vorabinvestitionen bevorzugt wird.

Netzgenehmigungsengpässe für leistungsstarke elektrifizierte Minen

Batterie-elektrische Tagebauflotten benötigen dringend erhebliche Netzanschlüsse. Laut den FAQ von NERC sind die durchschnittlichen Wartezeiten in den WECC- und ERCOT-Gebieten erheblich länger[3]Bundesbehörde für Energieregulierung, „Reform der Generatorvernetzung 2024,” ferc.gov. Dies verschiebt den Zeitplan für den vollständig elektrischen Tagebauförderung weiter in die Zukunft. Ein Beispiel hierfür ist Thacker Pass, das eine verlängerte Wartezeit hatte, um neue Kapazitäten zu sichern. Die Investitionsausgaben für ein eigenständiges Umspannwerk zuzüglich einer Leitung können einen erheblichen Teil des Budgets einer mittelgroßen Mine ausmachen. Obwohl die Reform der Bundesbehörde für Energieregulierung darauf abzielt, diese Warteschlangen zu verkürzen, ist in naher Zukunft keine spürbare Entlastung zu erwarten. Infolgedessen besteht ein dringender Bedarf an Übergangsinvestitionen in Diesel-Hybrid-Lkw und standortgebundene Solar-plus-Speicher-Mikronetze.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ausrüstungstyp: Verarbeitungsplattformen übertreffen Förderanlagen

Im Gegensatz dazu wachsen Tagebauflotten – die im Jahr 2025 noch 45,33 % des Umsatzes ausmachen – mit einem langsameren Tempo von 5,1 %, da autonome Nachrüstungen Ersatzkäufe verzögern. Mineralverarbeitungssysteme werden voraussichtlich jährlich um 6,18 % wachsen und damit den breiteren nordamerikanischen Bergbauausrüstungsmarkt um fast einen halben Prozentpunkt übertreffen. KI-gesteuerte Zerkleinerung sowie Hochdruckmahlwalzen und Vertikalrollenmühlen senken den Energieverbrauch erheblich. Diese Effizienz verspricht nicht nur robuste Renditen, sondern verlagert auch den Kapitalfokus von der Grube zur Anlage. FLSmidth sicherte sich erhebliche nordamerikanische Aufträge für seine Planet-Positive-Linie, überwiegend von Kupfer- und Lithiumkunden.

Batterie-elektrische Technologie treibt Untertagemaschinen voran und führt zu stetigem Wachstum. Epirocs ST18-Batterielader mit langen Laufzeiten und hoher Nutzlast wird besonders von kanadischen Hartgesteinsbergwerken bevorzugt, die mit tiefenbedingten Wärmeproblemen zu kämpfen haben. Unterdessen verzeichnen Bohrgeräte und Brecher Wachstum, angetrieben durch die Nachfrage nach Großlochbohrgeräten wie Epirocs Pit Viper 275. Unterstützungsausrüstungen, einschließlich Grader und Wasserwagen, verzeichnen einen Anstieg. Im Gegensatz dazu erfreuen sich Spezialwerkzeuge für arktische Bedingungen und schmale Erzgänge eines Wachstums, angetrieben durch einen Anstieg der nördlichen Exploration.

Nach Energiequelle: Elektrische Plattformen gewinnen trotz Netzengpässen

Diesel behielt im Jahr 2025 einen Anteil von 75,45 % am nordamerikanischen Bergbauausrüstungsmarkt, doch batterie-elektrische Einheiten befinden sich auf einem Wachstumspfad von 8,81 % bis 2031. Hudbays Lalor-Auftrag unterstreicht die entscheidende Rolle der Belüftung im Untertagebetrieb und betont deren wirtschaftliche Bedeutung für die Sicherstellung der Betriebseffizienz und Arbeitssicherheit.

Unterdessen stehen Tagebauumrüstungen vor Herausforderungen aufgrund der hohen Kosten für Oberleitungsinfrastruktur, die eine breitere Einführung trotz ihrer potenziellen Vorteile behindern können. Komatsus Hybridmodell, der PC7000-11, balanciert erfolgreich erhebliche Kraftstoffeinsparungen mit stabilem Netzbedarf und ebnet den Weg für das Wachstum von Hybridmodellen in der Bergbauindustrie. Die Tier-4-Final-Nachbehandlung, die bei größeren Lkw mit zusätzlichen Kosten verbunden ist, genießt nun nahezu perfekte Betriebszeiten. Dieser Fortschritt ermöglicht es Flotten, strenge Luftqualitätsstandards zu erfüllen, selbst während konventionelle Elektrofahrzeuge weiter voranschreiten, um Leistung und Einführungsraten zu verbessern.

Nach Anwendung: Industriemineralien übertreffen Metalle

Der Metallbergbau machte im Jahr 2025 noch 52,12 % des Umsatzes aus, wobei Kupferzentren in Arizona und Nevada Lkw der Ultra-Klasse bestellten, um die schrittweise Kapazitätserweiterung zu unterstützen. Industriemineraloperationen verzeichnen eine CAGR von 6,21 % aufgrund von Lithiumsole-, Kali- und Phosphatprojekten, die neuartige Pumpen, Kristallisatoren und Lösungsbergbauausrüstungen benötigen.

Thacker Pass sicherte sich eine wegweisende Vereinbarung mit FLSmidth, die sich auf Säurelaugungs- und Drehrohrofentechnologie konzentriert. Diese Partnerschaft soll die Betriebseffizienz verbessern und die Entwicklung fortschrittlicher Verarbeitungslösungen unterstützen. Da das Powder River Basin einen jährlichen Rückgang der Nachfrage nach Kohleausrüstungen verzeichnet, steigt die Nachfrage nach Maschinen für Zuschlagstoffe, gestützt durch den Infrastrukturinvestitions- und Beschäftigungsgesetz, das darauf abzielt, die Infrastruktur zu modernisieren und das Wirtschaftswachstum anzukurbeln.

Nach Eigentumsmodell: Mietmodell gewinnt an Bedeutung

Neugeräte machten 76,38 % der Ausgaben im Jahr 2025 aus, wachsen jedoch langsamer, während Miete und Leasing eine CAGR von 8,23 % verzeichneten. United Rentals und Herc Rentals haben ihre Bergbauflotten um mehr als einen bestimmten Prozentsatz aufgestockt, um die Nachfrage kurzlebiger Projekte zu befriedigen. Zertifizierte Wiederaufbauprogramme treiben einen Anstieg bei aufgearbeiteten Anlagen an, nachdem das Finanzministerium die Förderfähigkeit gemäß Abschnitt 48C bestätigt hat. Ein wiederaufgebauter 400-Tonnen-Lkw zu einem niedrigeren Preis als ein neuer verlängert die Maschinenlebensdauer erheblich und hält den nordamerikanischen Bergbauausrüstungsmarkt bei engeren Kapitalbudgets auf Wachstumskurs.

Geografische Analyse

Die Vereinigten Staaten hielten im Jahr 2025 einen Anteil von 80,82 % am nordamerikanischen Bergbauausrüstungsmarkt, unterstützt durch angekündigte Fertigungsinvestitionen in Höhe von 133 Milliarden USD im Rahmen des Inflation Reduction Act (IRA), die die vorgelagerte Maschinennachfrage ankurbeln. Dennoch ist Kanada auf dem Weg, mit einer CAGR von 8,52 % bis 2031 besser abzuschneiden, da Ottawa 195 Millionen CAD (145 Millionen USD) für Upgrades der Infrastruktur für kritische Mineralien bereitstellt. Das Golden Triangle in British Columbia erhielt allein im Jahr 2025 265 Millionen CAD (197 Millionen USD) für Straßen und Stromleitungen, was die Ausrüstungslogistik zu abgelegenen Standorten vereinfacht.

Bundessteueranreize und Rahmenbedingungen für indigene Partnerschaften verkürzen die Projektgenehmigungszeiten im Vergleich zu den Vereinigten Staaten und schaffen frühere Zeitfenster für den Ausrüstungseinsatz. OEMs haben infolgedessen Ersatzteillager in Sudbury und Vancouver ausgebaut, um Lieferzeiten zu verkürzen. Mexiko bleibt ein kleinerer Anteil am nordamerikanischen Bergbauausrüstungsmarkt, beeinträchtigt durch Zollunsicherheiten. Dennoch halten Silber- und Kupferoperationen die Grundnachfrage nach Ersatzteilen und Mieteinheiten aufrecht.

In Nordamerika sieht sich Mexiko mit Ausrüstungsversorgungsgegenwind konfrontiert, der mit vorgeschlagenen 25-%-Zöllen auf Importe aus den Vereinigten Staaten zusammenhängt. Bergbauunternehmen investieren in lokalisierte Wartungswerkstätten und Schulungsprogramme, um grenzüberschreitende Störungen zu mindern. Silberbergbauunternehmen in Zacatecas und Kupferproduzenten in Sonora bleiben stetige Käufer von Kegelkrechern mit hoher Kapazität und Laugungspad-Bewässerungssystemen, wenn auch mit längeren Ersatzzyklen. OEMs sichern sich ab, indem sie Teile in Laredo und Manzanillo bevorraten, um die Servicekontinuität zu gewährleisten und die Relevanz der Region für den breiteren nordamerikanischen Bergbauausrüstungsmarkt zu erhalten.

Wettbewerbslandschaft

Caterpillar und Komatsu dominieren den Tagebauflottenmarkt und nutzen proprietäre Autonomie-Ökosysteme, die erhebliche Wechselkosten pro Standort verursachen. Unterdessen führen Liebherr, Epiroc und Sandvik batterie-elektrische Untertageflotten an und sichern sich exklusive Langzeitverträge. Ein bemerkenswertes Beispiel ist Epirocs Vertrag mit Hudbay, der diesen Trend unterstreicht. SANYs jüngste Markteinführung unterboten die etablierten Anbieter beim Preis, was die großen Unternehmen dazu veranlasste, zertifizierte Wiederaufbauten zu betonen. Diese Wiederaufbauten schützen die Servicemargen, komprimieren jedoch die Rentabilität bei neuen Maschinen. Deeres Integration von Wirtgen hat die Kundenakquisitionskosten im Zuschlagstoffbereich gesenkt und Cross-Selling-Hebelwirkung demonstriert. Innovation bleibt ein wichtiger Treiber: Caterpillars Patent für die Energierückgewinnung bei Oberleitungsunterstützung zielt darauf ab, das Laden zu beschleunigen, während Weirs Verschleißteilesparte angesichts der steigenden Nachfrage nach kritischen Mineralien schnell skaliert. Der nordamerikanische Bergbauausrüstungsmarkt bleibt sowohl wettbewerbsintensiv als auch dynamisch. Während es eine dominante Präsenz im Ultra-Klasse-Förderbereich gibt, ist die Landschaft in Bereichen wie Elektrifizierung und Verarbeitung fragmentiert.

Der heutige Wettbewerbsvorteil hängt von Gesamtbetriebskostenpaketen ab. Diese Pakete integrieren nahtlos autonome Förderung, prädiktive Wartungsanalysen und Lebenszyklusfinanzierung. Start-ups, die auf KI-gesteuerte Erzsortierung und austauschbare Batterieplattformen spezialisiert sind, schmieden Partnerschaften mit etablierten Akteuren, um deren Fertigungskapazitäten zu nutzen. Ein Beispiel ist Caterpillars Allianz mit IMA Engineering, bei der sensorbasierte Materialklassifizierung in Caterpillars Precision-Mining-Ökosystem eingebettet wird. Dieser Schritt unterstreicht eine breitere Branchenverschiebung hin zu ganzheitlichen integrierten Lösungen, weg von bloßen inkrementellen Hardware-Upgrades.

Regulatorische Vorgaben, insbesondere solche im Zusammenhang mit Dieselemissionen und Batteriesicherheit, schaffen Hürden. Diese Hürden begünstigen tendenziell etablierte Akteure, die über robuste Ingenieur- und Zertifizierungskapazitäten verfügen. Gleichzeitig entwickeln sich Mietriesen wie Sunbelt Rentals und United Rentals zu wichtigen Käufern. Sie schließen flottenweite Vereinbarungen ab und beeinflussen damit die Preisdynamik. Lieferanten, die sich auf diese veränderten Beschaffungstrends einstellen und interoperable Lade- oder Autonomiestandards anbieten können, werden einen größeren Anteil an der nordamerikanischen Bergbauausrüstungslandschaft gewinnen.

Marktführer der nordamerikanischen Bergbauausrüstungsbranche

Caterpillar Inc.

Komatsu Ltd.

Epiroc AB

Sandvik AB

Liebherr Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Sandvik stellte seinen Bolzenfräser der nächsten Generation, den Sandvik MB672, für den Strebbau in Kanada vor. Dieses neue Modell verfügt über fortschrittliche Bolzentechnologien, die darauf ausgelegt sind, die Produktivität zu verbessern, die Sicherheit und Ergonomie der Bediener zu erhöhen und die Gesamtbetriebskosten zu minimieren.

- April 2025: Sandvik sicherte sich einen Vertrag im Wert von 750 Millionen SEK (71 Millionen USD) zur Lieferung fortschrittlicher batterie-elektrischer Fahrzeuge an South32 für sein Hermosa-Projekt in Arizona. Die Lieferungen sind zwischen 2026 und 2030 geplant und markieren einen bedeutenden Schritt in Richtung nachhaltiger Bergbaupraktiken und einer Transformation der Bergbaulandschaft.

Berichtsumfang des nordamerikanischen Bergbauausrüstungsmarktes

Der nordamerikanische Bergbauausrüstungsmarkt ist segmentiert nach Ausrüstungstyp (Tagebauausrüstung, Untertagebergbauausrüstung, Mineralverarbeitungsausrüstung und weitere), Energiequelle (Diesel, Elektrisch und Hybrid), Anwendung (Metallbergbau, Industriemineralbergbau und weitere), Eigentumsmodell (Neugeräteverkauf, Miete/Leasing und weitere) sowie nach Land. Die Marktprognosen werden in Wert (USD) angegeben.

| Tagebauausrüstung |

| Untertagebergbauausrüstung |

| Mineralverarbeitungsausrüstung |

| Bohrgeräte, Brecher und Zerkleinerungswerkzeuge |

| Unterstützungs- und Hilfsausrüstung |

| Sonstige Spezialausrüstung |

| Diesel |

| Elektrisch |

| Hybrid |

| Metallbergbau |

| Industriemineralbergbau |

| Kohlebergbau |

| Zuschlagstoffe und Steinbruch |

| Sonstige |

| Neugeräteverkauf |

| Miete und Leasing |

| Aufgearbeitete/wiederaufgebaute Ausrüstung |

| Vereinigte Staaten |

| Kanada |

| Übriges Nordamerika |

| Nach Ausrüstungstyp | Tagebauausrüstung |

| Untertagebergbauausrüstung | |

| Mineralverarbeitungsausrüstung | |

| Bohrgeräte, Brecher und Zerkleinerungswerkzeuge | |

| Unterstützungs- und Hilfsausrüstung | |

| Sonstige Spezialausrüstung | |

| Nach Energiequelle | Diesel |

| Elektrisch | |

| Hybrid | |

| Nach Anwendung | Metallbergbau |

| Industriemineralbergbau | |

| Kohlebergbau | |

| Zuschlagstoffe und Steinbruch | |

| Sonstige | |

| Nach Eigentumsmodell | Neugeräteverkauf |

| Miete und Leasing | |

| Aufgearbeitete/wiederaufgebaute Ausrüstung | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des nordamerikanischen Bergbauausrüstungssektors bis 2031?

Die Größe des nordamerikanischen Bergbauausrüstungsmarktes wird voraussichtlich bis 2031 28,28 Milliarden USD erreichen.

Wie schnell wachsen batterie-elektrische Bergbauflotten in der Region?

Batterie-elektrische Plattformen expandieren mit einer CAGR von 8,81 % bis 2031, dem Dreifachen des Gesamtmarkttempos.

Welches Land wird voraussichtlich die höchste Wachstumsrate verzeichnen?

Kanada wird voraussichtlich mit einer CAGR von 8,52 % wachsen, dank Elektrifizierungsvorschriften und Investitionen in kritische Mineralien.

Welche Ausrüstungskategorien verzeichnen die schnellste Einführung von KI-Lösungen?

Mineralverarbeitungseinheiten wie Hochdruckmahlwalzen und Flotationszellen integrieren KI, um den Energie- und Reagenzienverbrauch um zweistellige Prozentsätze zu senken.

Was ist das Haupthindernis für eine weitverbreitete Elektrifizierung von Tagebauflotten?

Lange Netzanschluss-Warteschlangen – oft 10 Jahre oder mehr – verzögern die Strominfrastruktur, die für batterie-elektrische Hochlastförderung benötigt wird.

Seite zuletzt aktualisiert am: