Größe und Marktanteil des indischen Bergbauausrüstungsmarktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

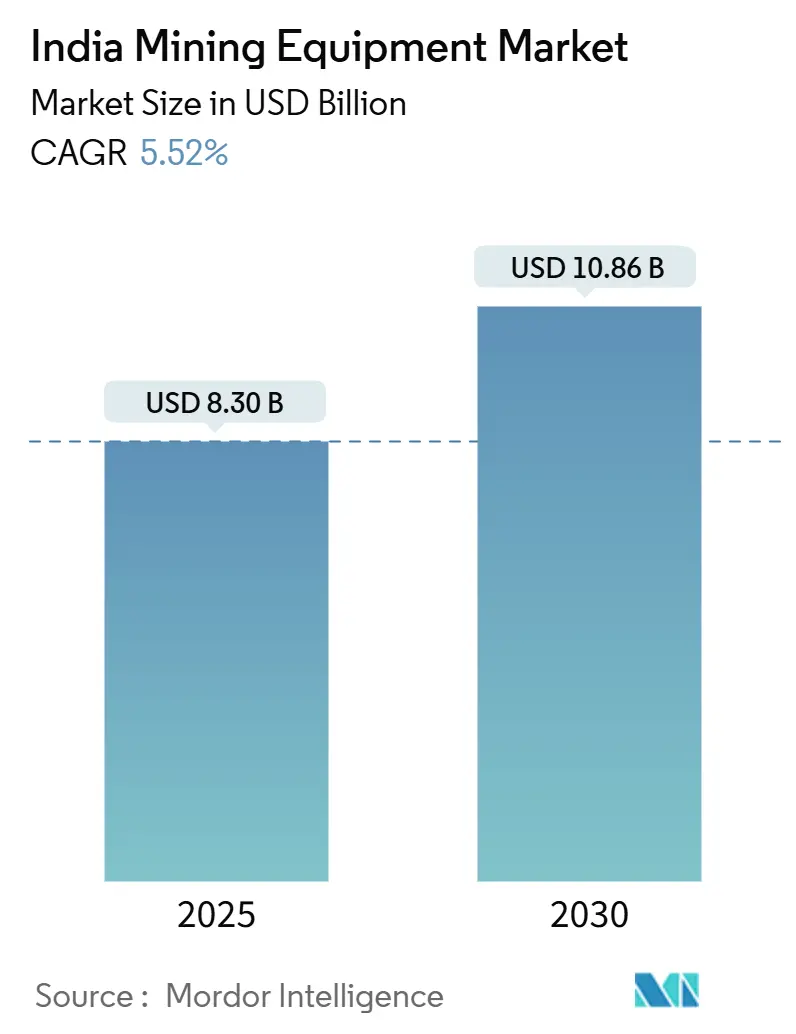

| Marktgröße (2025) | 8.30 Milliarden US-Dollar |

| Marktgröße (2030) | 10.86 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.52% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Bergbauausrüstungsmarktes von Mordor Intelligence

Die Größe des indischen Bergbauausrüstungsmarktes beläuft sich im Jahr 2025 auf 8,30 Milliarden USD und wird voraussichtlich bis 2030 auf 10,86 Milliarden USD anwachsen, was einem CAGR von 5,52 % entspricht. Dieser Ausblick spiegelt einen reifenden Sektor wider, in dem Digitalisierung, Sicherheitsvorschriften und Dekarbonisierungszwänge die reine Mengenexpansion überwiegen. Staatliche Infrastrukturausgaben, angeführt von der Nationalen Infrastrukturpipeline im Wert von 759,76 Milliarden USD, treiben die Ausrüstungsnachfrage weiter an, während der Mechanisierungsfahrplan von Coal India Limited die Flottenerneuerung beschleunigt. Die Einrichtung eines 5G-Testlabors durch das Central Mine Planning & Design Institute (CMPDI) unterstreicht den Schwenk hin zu Echtzeit-Daten, vorausschauender Wartung und Automatisierung, die ungeplante Ausfallzeiten um bis zu 20 % reduzieren können. Die Investitionskonzentration in Ostindien – verankert durch Milliarden-Dollar-Projekte in der Stahl- und Aluminiumbranche – hält Tagebaumaschinen dominant, doch das schnellste Wachstum verlagert sich hin zu Untertage-, Elektro- und autonomen Lösungen, die Betreibern helfen, verschärfte ESG-Vorschriften einzuhalten und akuten Fachkräftemangel zu bewältigen.

Wichtigste Erkenntnisse des Berichts

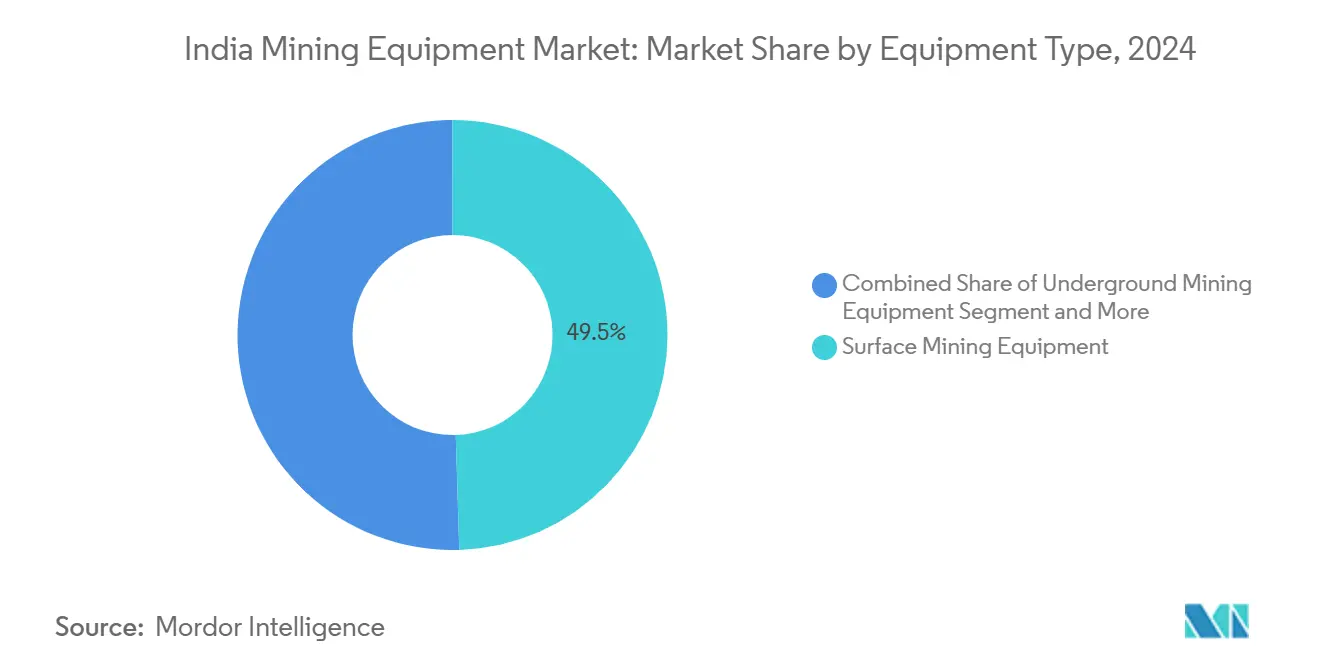

- Nach Ausrüstungstyp entfiel im Jahr 2024 ein Marktanteil von 49,51 % auf den Tagebau im indischen Bergbauausrüstungsmarkt, während der Untertagebau mit einem CAGR von 6,73 % bis 2030 die schnellste Expansion verzeichnet.

- Nach Automatisierungsgrad hielt manuelle Ausrüstung im Jahr 2024 einen Anteil von 73,66 % an der Größe des indischen Bergbauausrüstungsmarktes, während vollautonome Flotten mit einem CAGR von 28,65 % bis 2030 voranschreiten.

- Nach Antriebsart entfielen im Jahr 2024 94,17 % der Größe des indischen Bergbauausrüstungsmarktes auf Maschinen mit Verbrennungsmotor; batteriebetriebene Elektroeinheiten werden im gleichen Zeitraum voraussichtlich mit einem CAGR von 9,51 % wachsen.

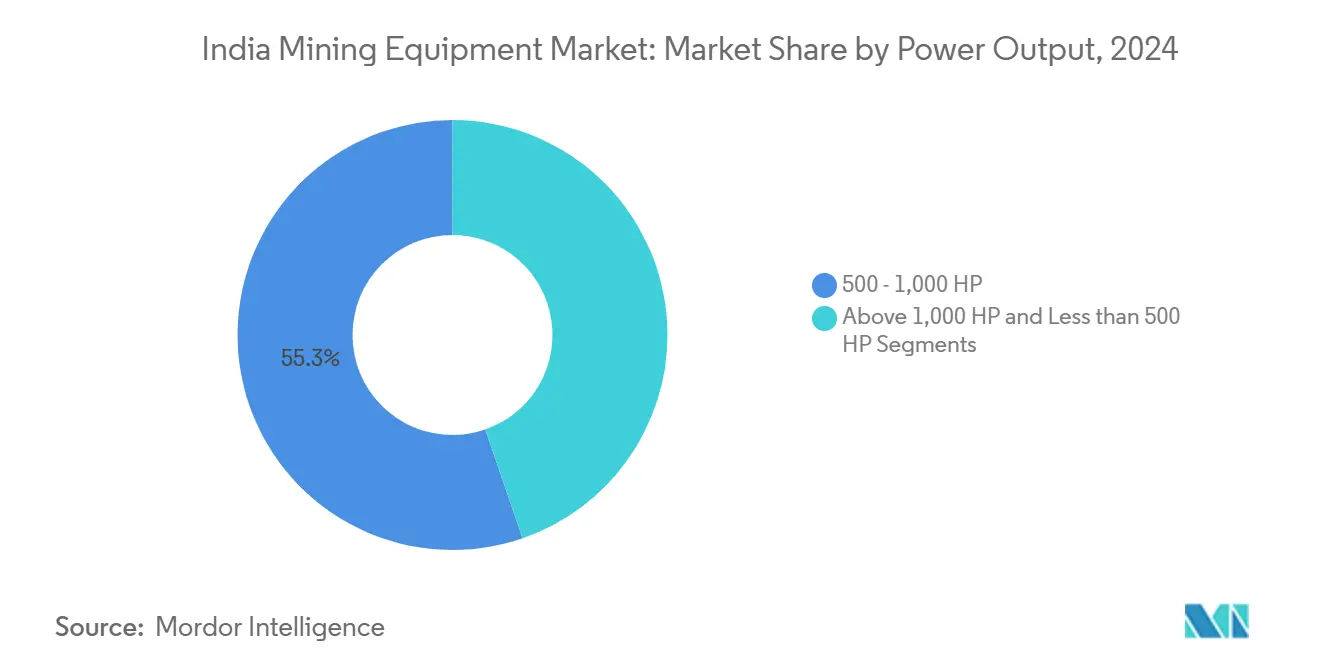

- Nach Leistungsabgabe erfasste das Segment 500–1.000 PS im Jahr 2024 einen Anteil von 55,26 % an der Größe des indischen Bergbauausrüstungsmarktes, wobei Modelle mit mehr als 1.000 PS den höchsten CAGR von 6,84 % verzeichneten.

- Nach Anwendung führte der Metallbergbau im Jahr 2024 mit einem Umsatzanteil von 47,13 %, während der Mineralbergbau bis 2030 voraussichtlich einen CAGR von 7,63 % erzielen wird.

- Nach Geografie dominierte Ostindien im Jahr 2024 mit einem Anteil von 45,71 %; Südindien ist mit dem schnellsten CAGR von 6,15 % bis 2030 vorgesehen.

Trends und Erkenntnisse des indischen Bergbauausrüstungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlicher Infrastrukturausbau zur Ankurbelung der Mineralnachfrage | +1.2% | National, Ost- und Zentralindien | Mittelfristig (2–4 Jahre) |

| Mechanisierung und Kapazitätserweiterung von Coal India | +0.9% | Östlicher Kernbereich, Ausstrahlungseffekte auf Zentralindien | Kurzfristig (≤ 2 Jahre) |

| Strengere Sicherheitsnormen beschleunigen Automatisierung | +0.7% | National, frühe Einführung in Ost- und Westindien | Langfristig (≥ 4 Jahre) |

| Lithium-Kupfer-Explorationsboom | +0.5% | Zentral- und Nordindien | Langfristig (≥ 4 Jahre) |

| „Make in India”-Initiative zur Förderung der heimischen Produktion | +0.4% | National, Schwerpunkte in West- und Südindien | Mittelfristig (2–4 Jahre) |

| Aufstieg von Mietmodellen zur Erweiterung des Zugangs | +0.3% | Städte der Kategorie 1 | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlicher Infrastrukturausbau zur Ankurbelung der Mineralnachfrage

Massive öffentliche Bauausgaben verstärken die Mineralgewinnung und vergrößern damit den indischen Bergbauausrüstungsmarkt. Das Ministerium für Kohle strebt an, die jährliche Kohleproduktion von 773,6 Millionen Tonnen im Jahr 2024 auf 1,5 Milliarden Tonnen bis 2030 zu steigern – ein Ziel, das Aufrüstungen in 113 kommerziellen Blöcken mit einer kombinierten Spitzenkapazität von 257,6 Millionen Tonnen erfordert [1]Ministerium für Kohle, „Auktionsdaten für kommerzielle Kohleblöcke”, coal.nic.in. Eisenbahnkorridore im Wert von 4,3 Milliarden USD in Chhattisgarh gestalten ebenfalls Transportnetzwerke um und beschleunigen die Nachfrage nach hochleistungsfähigen Ladern, Muldenkippern und Förderanlagen. Eine Critical Mineral Mission im Wert von 4 Milliarden USD, die 1.200 Explorationsprojekte umfasst, vergrößert die adressierbare Basis für Bohrgeräte und Aufbereitungsanlagen, während der Vermögensmonetarisierungsplan zur Erschließung von Bergbauanlagen im Wert von 344 Milliarden USD bis 2025 private Beteiligung anreizt. Zusammen erhöhen diese Programme Mehrfachausrüstungsbestellungen und verkürzen Ersatzzyklen, was ein nachhaltiges mittleres einstelliges Wachstum im indischen Bergbauausrüstungsmarkt unterstützt.

Mechanisierungs- und Kapazitätserweiterungsfahrplan von Coal India

Coal India Limited investierte im Geschäftsjahr 2024 2,38 Milliarden USD und reservierte davon 369 Millionen USD ausschließlich für schwere Erdbewegungsmaschinen. Die Tochtergesellschaften SECL und MCL sind Vorreiter bei Paste-Fill- und Continuous-Miner-Lösungen, was eine unumkehrbare Bewegung hin zu mechanisierten Untertagebetrieben signalisiert. Die Produktion soll bis zum Geschäftsjahr 2027 auf 1 Milliarde Tonnen steigen, was eine starke Nachfrage nach Baggern mit mehr als 1.000 PS, hochkapazitiven Tagebaumaschinen und autonomen Transportsystemen fördert. Solche Ausgaben stärken die Auftragsbücher der Erstausrüster und unterstreichen den Wandel von arbeitsintensiver zu technologieintensiver Produktion im gesamten indischen Bergbauausrüstungsmarkt.

Strengere Sicherheitsnormen beschleunigen die Einführung von Automatisierung

Die Generaldirektion für Bergbausicherheit hat Zertifizierungsprotokolle verfeinert, die explizit digital gestützte und autonome Systeme bevorzugen [2]Generaldirektion für Bergbausicherheit, Zertifikatsdetails,

www.dgms.gov.in. Die Einhaltung von Vorschriften drängt Betreiber zu Ausrüstungen mit fortschrittlicher Kollisionsvermeidung, Müdigkeitsüberwachung und Fernbedienungsmodulen, die Ausfallzeiten durch Unfälle um bis zu 60 % reduzieren können. Das 5G-Testbett des CMPDI beweist zudem die Machbarkeit latenzfreier Regelkreise in tiefen Gruben und macht Autonomie zu einem praktischen Weg zur Einhaltung von Vorschriften. Diese Entwicklungen beschleunigen die Migration von manuellen zu halbautonomen und schließlich vollautonomen Flotten und verändern damit die Produktmix-Dynamik im indischen Bergbauausrüstungsmarkt.

Lithium-Kupfer-Explorationsboom erfordert Spezialausrüstung

Die Entdeckung von Lithium in Chhattisgarh und ein erschlossenes Vorkommen von 5,9 Millionen Tonnen in Jammu & Kaschmir erfordert zweckgebundene Extraktionstechnologie für tonmineralgebundene Lagerstätten und Präzisionsbohrgeräte. Internationale Kooperationen – darunter Indiens Explorationsabkommen mit Argentinien im Wert von 24 Millionen USD – importieren neue metallurgische und hydrometallurgische Methoden, die Ausrüstungen jenseits des Kohle- und Eisenerz-Standards erfordern. Staatliche Forschungs- und Entwicklungszuschüsse in Höhe von insgesamt 384 Millionen USD im Geschäftsjahr 2025 katalysieren die lokale Fertigung von Spezialbohrgeräten und Trenneinheiten und fügen dem indischen Bergbauausrüstungsmarkt eine noch junge, aber margenstarke Schicht hinzu.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und Finanzierungshürden | -0.8% | Landesweit, besonders ausgeprägt für KMU | Kurzfristig (≤ 2 Jahre) |

| Verschärfte Kosten für Emissions- und ESG-Compliance | -0.6% | National, streng in West- und Südindien | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Bedienern für digitale und elektrische Maschinen | -0.4% | Landesweit, besonders gravierend in Ost- und Zentralindien | Langfristig (≥ 4 Jahre) |

| Lückenhafte Konnektivität an Bergbaustandorten schränkt Autonomie ein | -0.3% | Abgelegene Ost- und Zentralgürtel | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und Finanzierungshürden

Spezialbohrgeräte haben häufig Stückpreise von über 5 Millionen USD, und Kreditgeber mit Bergbaurisiko-Expertise sind rar. Nichtbanken-Finanzinstitute steigerten ihre Vermögenswerte bis zum Geschäftsjahr 2026 jährlich um 16–18 %, doch Ausrüstungskredite an kleinere Bergbauunternehmen bleiben rationiert, was Amortisationszeiträume verlängert und Käufe verzögert. Steigende Lohnkosten – Tagessätze für Standortarbeiter haben 12 USD erreicht – binden Betriebskapital, das andernfalls für die Flottenerneuerung genutzt werden könnte. Obwohl eine geplante staatlich gestützte Infrastruktur-NBFC als Bürge für Emittenten mit niedrigerem Rating fungieren könnte, verschieben oder reduzieren viele Betreiber in der Zwischenzeit ihre Kapitalverpflichtungen, was das Wachstumspotenzial im indischen Bergbauausrüstungsmarkt mindert.

Verschärfte Kosten für Emissions- und ESG-Compliance

Der Business Responsibility & Sustainability Report der SEBI schreibt Scope-3-Offenlegungen für die 250 größten börsennotierten Unternehmen ab dem Geschäftsjahr 2025 vor. Elektrische oder hybride Maschinen kosten 15–25 % mehr als Dieselfahrzeuge, doch Bergbauunternehmen stehen unter zunehmendem Druck, kohlenstoffarme Technologien einzuführen oder Investorenreaktionen zu riskieren. Die Compliance verbraucht bei größeren Produzenten bereits 4–7 % der Betriebsbudgets. Erstausrüster wie Epiroc verpflichten sich zu emissionsfreien Untertageflotten bis 2025, doch Nachrüstkomplexitäten und Lücken in der Ladeinfrastruktur schränken den kurzfristigen Wechsel ein und dämpfen das Aufwärtspotenzial des indischen Bergbauausrüstungsmarktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ausrüstungstyp: Tagebaudominanz trifft auf Untertagedynamik

Tagebaumaschinen hielten im Jahr 2024 einen Anteil von 49,51 % an der Größe des indischen Bergbauausrüstungsmarktes, gestützt durch Tagebau-Kohle- und Eisenerzoperationen, die große Schaufelradbagger, Seilbagger und 500–1.000-PS-Planiergeräte einsetzen. Die Rekordkohleproduktion von 997,826 Millionen Tonnen im Geschäftsjahr 2024 bildete die Mengenbasis für kontinuierliche Bestellungen hochkapazitiver Tagebaumaschinen. Im Gegensatz dazu skaliert die Untertageausrüstung mit einem CAGR von 6,73 % rasch, da Reserven tiefer liegen, Gebirgsdruckvorschriften verschärft werden und Paste-Fill-Technologie im Rahmen von SECLs Singhali-Projekt in den kommerziellen Betrieb eintritt.

Nachgelagerte Ausrüstungen wie Brecher, Siebe und Mineralaufbereitungsanlagen profitieren von Odishas stahlgetriebenen Expansionen und der Critical Mineral Mission der Regierung. Bohrgeräte und Brecher profitieren von Explorationsbudgets, die 1.200 Greenfield-Untersuchungen umfassen, während Lader und Muldenkipper der Klasse über 1.000 PS mit einem CAGR von 6,84 % wachsen, was Coal Indias Schwenk zu höheren Tonnage-Nutzlasten widerspiegelt. Gainwells indigenes Kammer-und-Pfeiler-System veranschaulicht, wie lokale Fertigung Importanteile verschiebt und Exportwege öffnet, was die Angebotsvielfalt im indischen Bergbauausrüstungsmarkt weiter diversifiziert.

Nach Automatisierungsgrad: Manuelle Altanlagen unter autonomem Wandel

Manuelle Bohrgeräte machen im Jahr 2024 noch 73,66 % der Größe des indischen Bergbauausrüstungsmarktes aus, bedingt durch ein historisch arbeitsintensives Bergbaumodell und eine Betreiberbasis, die mit konventionellen Maschinen vertraut ist. Der Anstieg der Autonomie – mit einem prognostizierten CAGR von 28,65 % – signalisiert jedoch einen kritischen Wendepunkt. Fachkräftemangel und 5G-gestützte Predictive Analytics lenken Kaufentscheidungen nun hin zu unbemannten Bohrgeräten, ferngesteuerten Planiergeräten und fahrerlosen Lkw, die Kosteneinsparungen von 20–30 % und Produktivitätssteigerungen von 15–20 % ermöglichen.

Halbautonome Plattformen ermöglichen einen schrittweisen Übergang, indem sie bordeigene KI mit menschlicher Aufsicht für komplexe Schnitt-und-Füll-Zyklen kombinieren. Das Echtzeit-Datenpilotprojekt des CMPDI validiert Latenzanforderungen und beschleunigt die Wirtschaftlichkeit für flottenweit Aufrüstungen. Obwohl die Kapitalintensität höher ist, wägen Betreiber den Kompromiss gegen regulatorische Sicherheitsgutschriften und Arbeitszeitreduzierungen ab. Der sich entwickelnde Mix sollte die Umsatzpools schrittweise neu ausbalancieren und digitale Dienste sowie Software als wiederkehrende Wertströme im indischen Bergbauausrüstungsmarkt verankern.

Nach Antriebsart: Elektrische Fortschritte innerhalb der Dominanz von Verbrennungsmotoren

Verbrennungsmotoren dominieren mit einem Anteil von 94,17 %, gestützt durch ausgereifte Dieselversorgungsketten und bewährte Widerstandsfähigkeit auf Indiens staubigen, heißen Bergbaustandorten. Dennoch prognostizieren batteriebetriebene Elektroeinheiten einen CAGR von 9,51 %, da ESG-Ziele verschärft werden und die Kosten für die Untertagebewetterung steigen. JCB Indias Wasserstoffprototypen und Hitachis 1,7-Tonnen-Nullemissionsbagger spiegeln die Bereitschaft der Erstausrüster wider, diese Anforderungen zu erfüllen.

Die Ladeinfrastruktur ist insbesondere in abgelegenen Kohlefeldern noch im Aufbau, doch staatliche Korridore für erneuerbare Energien und die Nationale Wasserstoffmission sollen diese Lücke schließen. Hybridantriebe dienen als Übergangslösungen und balancieren Reichweitenbedenken mit Emissionsreduzierung. Im Prognosezeitraum könnten an Kohlenstoffkennzahlen geknüpfte Ausrüstungsfinanzierungsanreize die Einführung von Elektrofahrzeugen beschleunigen und Wertpools im indischen Bergbauausrüstungsmarkt neu gestalten.

Nach Leistungsabgabe: Mittelklasse-Arbeitstiere und Hochleistungsaufschwung

Einheiten mit 500–1.000 PS machten im Jahr 2024 55,26 % des Marktanteils im indischen Bergbauausrüstungsmarkt aus, da sie ein optimales Kosten-Leistungs-Verhältnis für die zahlreichen mittelgroßen Gruben des Landes bieten. Ihre Ersatzteilversorgungsketten sind tief, Bediener sind zahlreich vorhanden und Servicetechniker sind weit verbreitet, was eine hohe Anlagenverfügbarkeit gewährleistet.

Umgekehrt verzeichnen Maschinen über 1.000 PS den schnellsten CAGR von 6,84 %, da Megaprojekte wie JSW Steels 13,2-Millionen-Tonnen-Anlage in Paradip und Vedantas Jharsuguda-Aluminiumzentrum Massentransporteffizienz erfordern. Erstausrüster wie Komatsu bringen große batteriebetriebene Lader für tiefe Hartgesteinsbergwerke auf den Markt und erweitern die Hochleistungserzählung über die Dieselabhängigkeit hinaus. Ausrüstungen unter 500 PS behalten eine Nische in Schmalflöz- und baunahen Betrieben und stärken eine dreigliedrige Leistungsabgabe-Hierarchie im indischen Bergbauausrüstungsmarkt.

Nach Anwendung: Metalle als Anker, Mineralien beschleunigen

Der Metallbergbau kontrollierte im Jahr 2024 47,13 % der Größe des indischen Bergbauausrüstungsmarktes, angetrieben durch integrierte Stahlwertschöpfungsketten, die sich von Odisha bis Andhra Pradesh erstrecken. ArcelorMittal Nippon Steels 7-Millionen-Tonnen-Werk in Andhra verankert die Vorwärtsnachfrage nach Eisenerzgewinnung und -aufbereitungsausrüstung. Die Diversifizierung hin zu Kupfer, Zink und Gold verbreitert die Rohstoffbasis.

Der Mineralbergbau, insbesondere Lithium und Seltene Erden, erzielt den höchsten CAGR von 7,63 % und spiegelt einen strategischen Schwenk hin zu Energiewende-Inputs wider. Chhattisgarhs tonmineralgebundenes Lithium und das private Goldprojekt in Kurnool veranschaulichen, wie spezielle Geologie Präzisionsbohrgeräte, Schwerkraftkonzentratoren und Hydrometallurgie-Kits erfordert. Während der Kohlebergbau weiterhin Mengenbestellungen generiert, wird die langfristige politische Ausrichtung auf erneuerbare Energien und kritische Mineralien das Produktmix-Profil des indischen Bergbauausrüstungsmarktes neu gestalten.

Geografische Analyse

Ostindien erwirtschaftete im Jahr 2024 45,71 % des Umsatzes im indischen Bergbauausrüstungsmarkt, gestärkt durch Odishas 7,8-Milliarden-USD-Stahlkomplex, Vedantas 12-Milliarden-USD-Aluminiumexpansion und Chhattisgarhs Mehrkorridor-Bahnausbau. Der Paradip-Hafen mit einem Durchsatz von 145 Millionen Tonnen bietet Tiefwasser-Importkapazität für übergroße Schaufeln und Muldenkipper und stärkt den Logistikvorteil der Region. Das 5G-Labor des CMPDI in Ranchi zementiert Ostindien als Digitalisierungsgrenze.

Südindien verzeichnet bis 2030 den schnellsten CAGR von 6,15 %, gestützt durch ArcelorMittal Nippon Steels Greenfield-Bau in Andhra und Indiens erstes privates Goldbergwerk in Kurnool. Karnatakas NMDC-Stahlprojekt im Wert von 2,16 Milliarden USD und die Ausrüstungszentren in Chennai und Bangalore liefern Talente und Aftermarket-Dienste und verstärken die Nachfrage im Premiumsegment [3]Nippon Steel Corporation, „AP Integrated Steel Project”, nipponsteel.com.

Westindien nutzt Maharashtras Finanzbasis und Gujarats Häfen, um eine stetige Ersatznachfrage aufrechtzuerhalten, während Zentralindiens Kohle- und aufkeimende Lithiumressourcen eine Mischung aus konventioneller und Spezialausrüstung unterstützen. Nordindien beherbergt zwar einen kleineren Markt, aber Jammu & Kaschmirs Lithiumfund von 5,9 Millionen Tonnen schafft die Voraussetzungen für eine hohe Nachfrage nach hochwertigen Explorationswerkzeugen. Insgesamt stellt die regionale Heterogenität sicher, dass der indische Bergbauausrüstungsmarkt weiterhin lokalisierte Wachstumsnischen aufweist, auch wenn die Dominanz Ostindiens anhält.

Wettbewerbslandschaft

Der indische Bergbauausrüstungsmarkt ist mäßig konzentriert, wobei globale Marktführer die Technologieführerschaft inmitten lebhafter inländischer Herausforderer behalten. Caterpillar und Komatsu kontrollieren gemeinsam einen bedeutenden Anteil am globalen Tagebauausrüstungsumsatz, gefolgt von Volvo und Tata Hitachi, die eine starke Stellung im asiatisch-pazifischen Raum einnehmen. Komatsus Übernahme der GHH Group im Juli 2024 vertieft sein Untertagebauportfolio und ermöglicht umfassende Angebote für indische Hartgesteinsbergbaukunden.

Epiroc verpflichtet sich zu emissionsfreien Flotten bis 2030 und präsentiert lokale Montagelinien, während Sandvik Aufträge für batteriebetriebene Bohrgeräte im Wert von 750 Millionen SEK sicherte, was exemplarisch zeigt, wie Nachhaltigkeit die Beschaffung steuert. Inländische Erstausrüster gewinnen an Boden: BEML sicherte sich kombinierte Verteidigungs- und Kohleaufträge im Wert von 69,8 Millionen USD, und sein BRS21-Seilbagger zeigt indigenes schweres Hebezeug.

Gainwells Kammer-und-Pfeiler-Einführung unterstreicht, wie Lizenzallianzen anspruchsvolle Technologie lokalisieren können. Technologie-Start-ups wie 3Laws Robotics liefern KI-Software, die die Lücke zwischen autonomer Hardware und indischen Betriebsbedingungen überbrückt. Vor diesem Hintergrund differenzieren sich Erstausrüster durch Aftermarket-Ökosysteme, digitale Plattformen und ESG-konforme Wertversprechen und bereichern die Wettbewerbsdynamik im indischen Bergbauausrüstungsmarkt.

Marktführer der indischen Bergbauausrüstungsbranche

Caterpillar Inc.

Komatsu Ltd.

Sandvik AB

Epiroc AB

BEML Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: BEML stellte den BRS21 vor, Indiens größten indigenen elektrischen Seilbagger, der eine emissionsfreie Option für den Abraumabbau bietet.

- April 2025: SANY India brachte den lokal gefertigten 100-Tonnen-Hybridmuldenkipper SKT130S aus seinem Werk in Pune auf den Markt, ausgestattet mit einem 925-kW-Motor und einer Muldenkapazität von 61 m³.

- Januar 2025: Gainwell Engineering brachte Indiens erstes heimisches Kammer-und-Pfeiler-Paket auf den Markt, einschließlich Continuous Miner und Aufgabebrecher aus seiner Fabrik in Panagarh.

- Mai 2024: Sandvik Mining & Rock Solutions gewann einen Mehreinheiten-Auftrag von Hindustan Zinc zur Lieferung von Ladern, Lkw und vollautomatisierten i-Series-Produktionsbohrgeräten.

Berichtsumfang des indischen Bergbauausrüstungsmarktes

| Tagebauausrüstung |

| Untertageausrüstung |

| Mineralaufbereitungsausrüstung |

| Bohrgeräte und Brecher |

| Brechen, Zerkleinern und Sieben |

| Lader und Muldenkipper |

| Manuelle Ausrüstung |

| Halbautonome Ausrüstung |

| Vollautonome Ausrüstung |

| Fahrzeuge mit Verbrennungsmotor |

| Batteriebetriebene Elektrofahrzeuge |

| Hybridfahrzeuge |

| Unter 500 PS |

| 500–1.000 PS |

| Über 1.000 PS |

| Metallbergbau |

| Mineralbergbau |

| Kohlebergbau |

| Nordindien |

| Ostindien |

| Westindien |

| Südindien |

| Zentralindien |

| Nach Ausrüstungstyp | Tagebauausrüstung |

| Untertageausrüstung | |

| Mineralaufbereitungsausrüstung | |

| Bohrgeräte und Brecher | |

| Brechen, Zerkleinern und Sieben | |

| Lader und Muldenkipper | |

| Nach Automatisierungsgrad | Manuelle Ausrüstung |

| Halbautonome Ausrüstung | |

| Vollautonome Ausrüstung | |

| Nach Antriebsart | Fahrzeuge mit Verbrennungsmotor |

| Batteriebetriebene Elektrofahrzeuge | |

| Hybridfahrzeuge | |

| Nach Leistungsabgabe | Unter 500 PS |

| 500–1.000 PS | |

| Über 1.000 PS | |

| Nach Anwendung | Metallbergbau |

| Mineralbergbau | |

| Kohlebergbau | |

| Nach Region | Nordindien |

| Ostindien | |

| Westindien | |

| Südindien | |

| Zentralindien |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Bergbauausrüstungsmarkt im Jahr 2025?

Der Markt beläuft sich im Jahr 2025 auf 8,30 Milliarden USD und wird voraussichtlich bis 2030 auf 10,86 Milliarden USD anwachsen, was einem CAGR von 5,52 % entspricht.

Welches Segment führt die Ausrüstungsnachfrage nach Typ an?

Tagebaumaschinen machen 49,51 % des Umsatzanteils aus, gestützt durch die Kohle- und Eisenerzgewinnung mit hohem Volumen.

Wo wächst die Nachfrage geografisch am schnellsten?

Südindien verzeichnet den höchsten CAGR von 6,15 % aufgrund von Greenfield-Stahl- und privaten Goldprojekten, die fortschrittliche Flotten erfordern.

Was treibt die Einführung autonomer Ausrüstung an?

Strengere Sicherheitsvorschriften, Fachkräftemangel und nachgewiesene Produktivitätssteigerungen von 15–20 % fördern die rasche Einführung autonomer Bohrgeräte.

Seite zuletzt aktualisiert am: