Größe und Marktanteil des südafrikanischen Bergbauausrüstungsmarktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

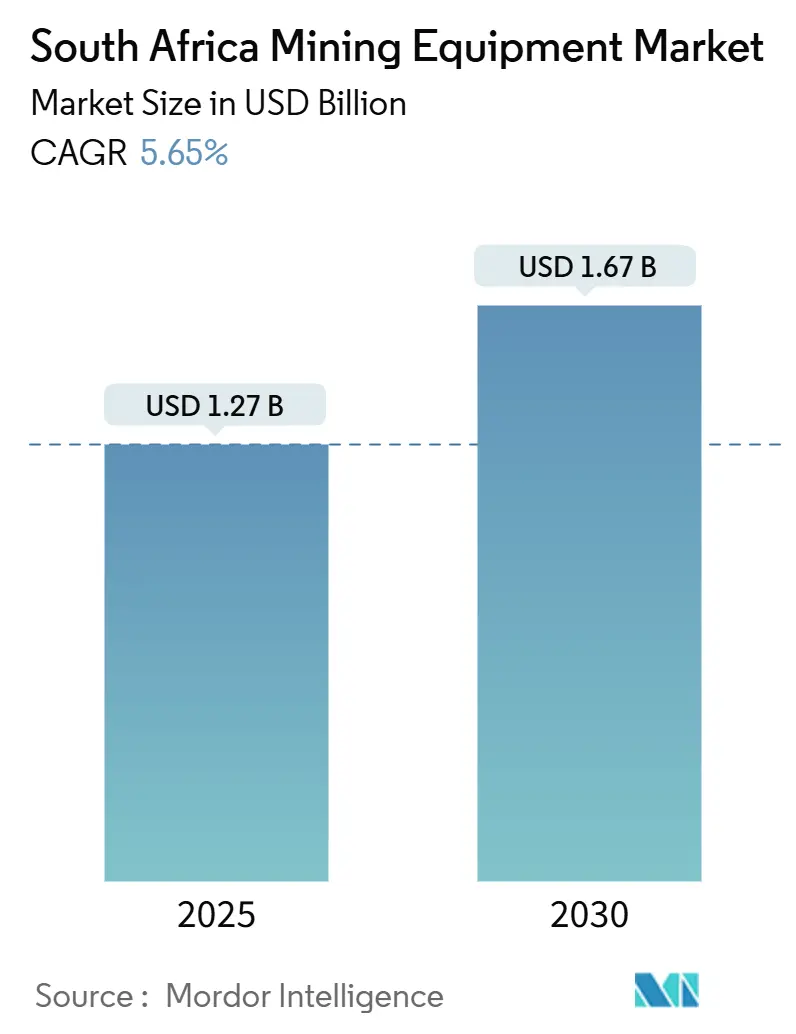

| Marktgröße (2025) | 1.27 Milliarden US-Dollar |

| Marktgröße (2030) | 1.67 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.65% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südafrikanischen Bergbauausrüstungsmarktes von Mordor Intelligence

Die Größe des südafrikanischen Bergbauausrüstungsmarktes beläuft sich im Jahr 2025 auf 1,27 Milliarden USD und wird voraussichtlich bis 2030 auf 1,67 Milliarden USD anwachsen, was einer CAGR von 5,65 % über den Prognosezeitraum entspricht. Steigende Rohstoffpreise, die Beseitigung von Lastabwürfen seit April 2024 sowie gezielte staatliche Anreize stärken die Investitionsprogramme und stützen eine stetige Ausrüstungsnachfrage. Neue Explorationsfinanzierungen, leistungsbasierte Transportreformen und eine Erholung der Energieverfügbarkeit fördern das Vertrauen der Betreiber, die mit Engpässen im Schienenverkehr und politischer Unsicherheit umgehen müssen. Internationale Erstausrüster behalten eine starke Präsenz, während lokale Hersteller durch Lokalisierungsvorschriften an Boden gewinnen, und chinesische Gebrauchtimporte verschärfen den Preiswettbewerb. Wachsende Verpflichtungen zu emissionsfreien Fahrzeugflotten und obligatorische Sicherheitssysteme der Stufe 9 beschleunigen technologische Upgrades, auch wenn der Fachkräftemangel das Tempo der vollständigen Automatisierung verlangsamt. Insgesamt halten diese Dynamiken den südafrikanischen Bergbauausrüstungsmarkt auf einem soliden, wenn auch ungleichmäßigen Wachstumskurs.

Wichtigste Erkenntnisse des Berichts

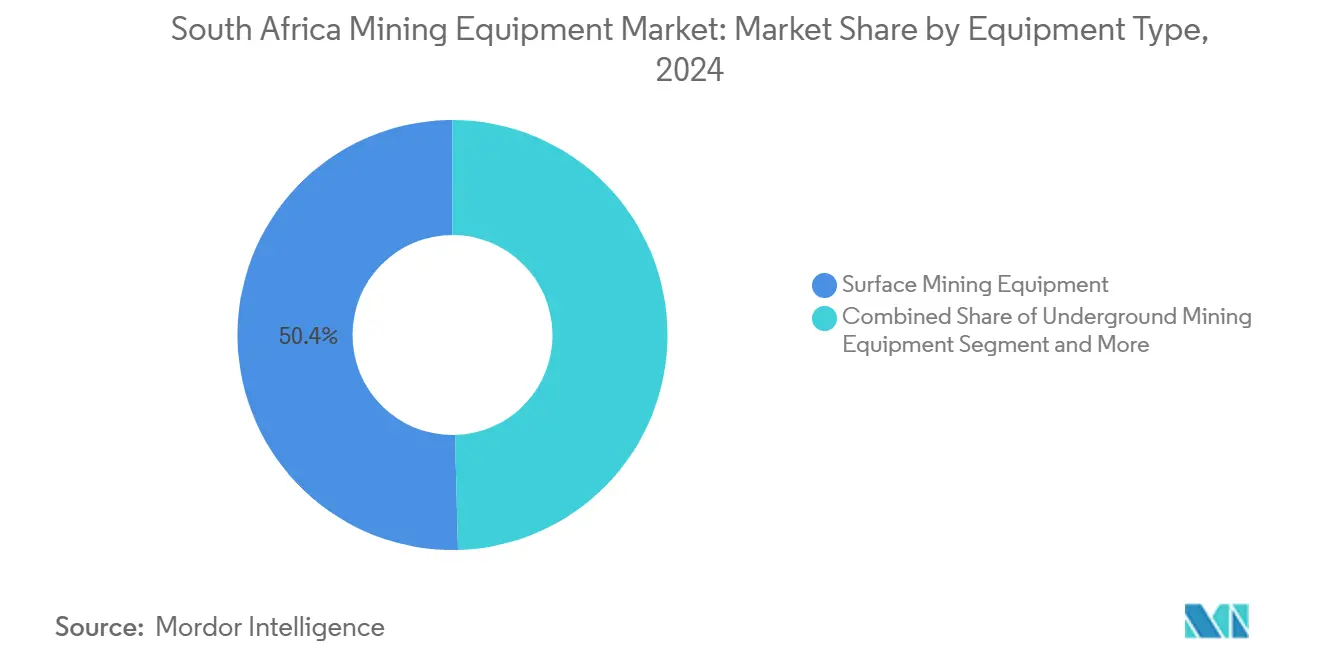

- Nach Ausrüstungstyp führte Tagebauausrüstung den südafrikanischen Bergbauausrüstungsmarkt mit einem Umsatzanteil von 50,41 % im Jahr 2024 an, während Untertageausrüstung mit einer CAGR von 8,61 % bis 2030 das höchste Wachstum verzeichnete.

- Nach Automatisierungsgrad hielten manuelle Maschinen im Jahr 2024 einen Marktanteil von 75,17 % am südafrikanischen Bergbauausrüstungsmarkt, während vollautonome Lösungen bis 2030 mit einer CAGR von 10,34 % expandieren sollen.

- Nach Antriebsart entfielen im Jahr 2024 82,43 % des südafrikanischen Bergbauausrüstungsmarktes auf Verbrennungsmotoreinheiten, während batterieelektrische Fahrzeuge bis 2030 voraussichtlich mit einer CAGR von 11,82 % wachsen werden.

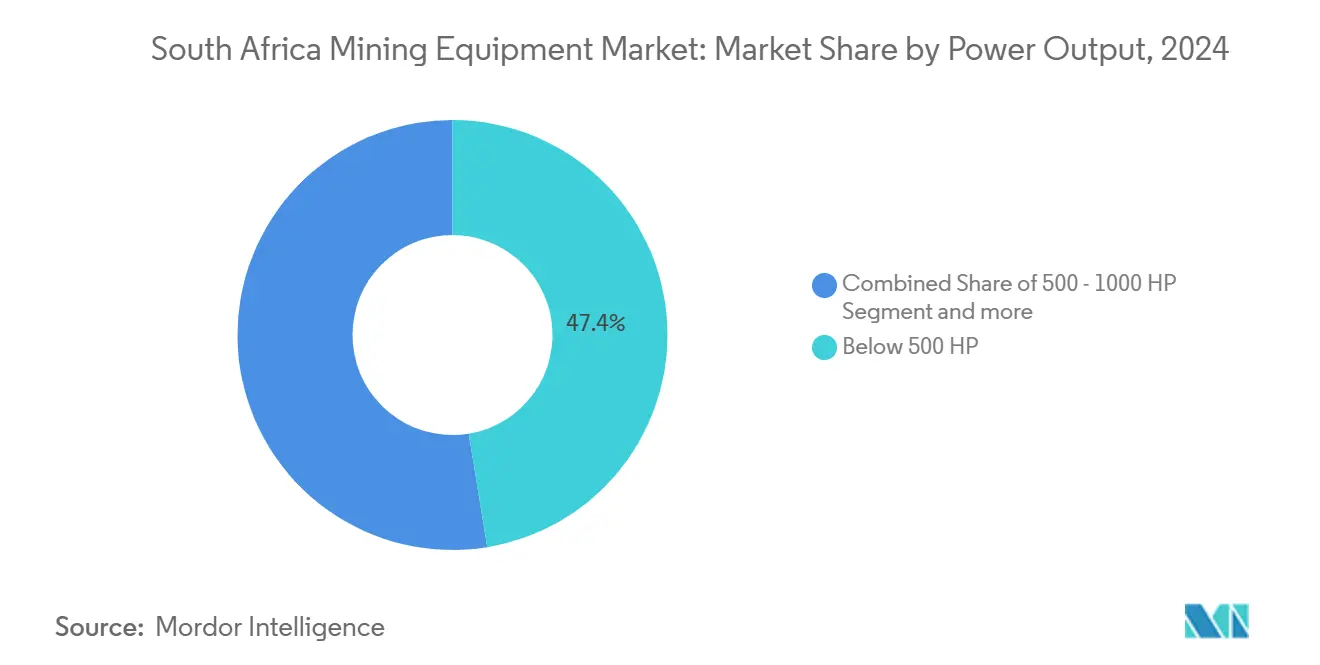

- Nach Leistungsabgabe repräsentierten Maschinen unter 500 PS im Jahr 2024 47,42 % der Marktgröße des südafrikanischen Bergbauausrüstungsmarktes und wachsen bis 2030 mit einer CAGR von 7,37 %.

- Nach Anwendung entfielen im Jahr 2024 44,71 % des Marktanteils des südafrikanischen Bergbauausrüstungsmarktes auf den Kohlebergbau, während die Nachfrage nach Mineralbergbauausrüstung bis 2030 voraussichtlich mit einer CAGR von 9,39 % steigen wird.

Trends und Erkenntnisse des südafrikanischen Bergbauausrüstungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erholung der Investitionsausgaben | +1.2% | Limpopo, Nordwest, Mpumalanga | Mittelfristig (2–4 Jahre) |

| Lokalisierungsförderung durch den Industriepolitischen Aktionsplan | +0.9% | Fertigungszentrum Gauteng | Mittelfristig (2–4 Jahre) |

| Beschleunigte Lizenzierung kritischer Mineralien | +0.8% | Nordkap, Limpopo | Langfristig (≥ 4 Jahre) |

| Flottenaufrüstungen durch PBS-Transportgesetzgebung | +0.6% | Nationale Transportkorridore | Kurzfristig (≤ 2 Jahre) |

| Finanzierung von batterieelektrischen Fahrzeugen durch grüne Anleihen | +0.4% | Große Bergbauunternehmen landesweit | Langfristig (≥ 4 Jahre) |

| Vorschrift zur Einführung von Sicherheitssystemen der Stufe 9 | +0.3% | Untertagebergbaubetriebe landesweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung der Investitionsausgaben durch steigende Rohstoffpreise

Platingruppenmetalle und andere kritische Mineralien erholten sich im Jahr 2024, was Bergbauunternehmen dazu veranlasste, ihre Kapitalausgaben zu erhöhen – beispielsweise Thungegas ZAR-3,9-Milliarden-Programm für neue Übertage- und Untertageausrüstung[1]„Thungela legt ZAR-3,9-Milliarden-Investitionsausgaben dar”, Mining Weekly, miningweekly.com. Zurückgestellte Investitionen aus Zeiten schwacher Preise werden nun freigegeben, und die verbesserte Netzstabilität seit April 2024 ermöglicht es den Betreibern, neue Anlagen vollständig zu nutzen. Höhere Investitionsausgaben kommen vor allem Übertageflotten zugute, die nach wie vor das größte Segment des südafrikanischen Bergbauausrüstungsmarktes darstellen.

Lokalisierungsanreize im Rahmen des Industriepolitischen Aktionsplans

Vorschriften im Rahmen des Industriepolitischen Aktionsplans schreiben einen Mindestanteil an lokalem Inhalt für Investitionsgüter vor. Diese Vorschriften zielen darauf ab, die heimische Fertigung zu fördern und die Importabhängigkeit zu verringern. In Verbindung mit dem Programm für schwarze Industrielle, das das Wachstum schwarzer Unternehmen in Schlüsselindustrien unterstützt, lenken diese Regelungen die Nachfrage auf Gauteng-ansässige Hersteller wie Bell und Barloworld. Diese Initiative fördert die lokale Produktion und stärkt die wirtschaftliche Teilhabe in der Region. Erstausrüster ohne eigene Montagelinien reagieren auf diese Anforderungen, indem sie ihre Montage-Bausatz-Operationen ausweiten. Diese Strategie ermöglicht es ihnen, Produkte lokal zu montieren, die Einhaltung der Vorschriften sicherzustellen und ihre Position im wettbewerbsintensiven südafrikanischen Bergbauausrüstungsmarkt zu festigen.

Finanzierung von batterieelektrischen Fahrzeugflotten durch grüne Anleihen

Anglo Americans 290-Tonnen-Wasserstoff-Lkw demonstriert das kommerzielle Potenzial emissionsfreier Schwerlastmaschinen und markiert einen bedeutenden Schritt hin zu nachhaltigen Bergbaupraktiken. Diese Innovation unterstreicht die wachsende Machbarkeit der Integration wasserstoffbetriebener Ausrüstung in Bergbaubetriebe, wodurch die Abhängigkeit von fossilen Brennstoffen verringert und Kohlenstoffemissionen gesenkt werden. Gleichzeitig spielen grüne Anleihen, die gemäß den Richtlinien des Nationalen Schatzamtes strukturiert sind, eine zentrale Rolle bei der Förderung der Einführung solcher Technologien, indem sie die Finanzierungskosten für umweltfreundliche Anschaffungen senken. Diese Anleihen bieten eine attraktive Finanzierungsoption für Unternehmen, die auf sauberere Energielösungen umsteigen. Obwohl ihr Marktanteil noch bescheiden ist, gewinnen batterieelektrische Fahrzeuge im südafrikanischen Bergbauausrüstungssektor rasch an Bedeutung. Diese steile Adoptionskurve spiegelt die wachsende Nachfrage nach nachhaltigen Alternativen wider, die durch regulatorischen Druck, Umweltbedenken und die langfristigen Kostenvorteile emissionsfreier Technologien angetrieben wird.

Obligatorische Einführung von EMESRT-Sicherheitssystemen der Stufe 9

Im Rahmen der überarbeiteten Vorschriften des Bergbaugesundheits- und Sicherheitsgesetzes müssen mobile Geräte nun mit Kollisionsvermeidungstechnologie ausgestattet sein, um die Betriebssicherheit zu erhöhen und Unfälle zu reduzieren. Erstausrüster reagieren auf dieses Mandat, indem sie ISO-21815-2-Schnittstellen werkseitig installieren und so sicherstellen, dass ihre Ausrüstung den geforderten Standards entspricht. Diese Entwicklung steht im Einklang mit dem wachsenden Schwerpunkt der Branche auf Sicherheit und regulatorischer Compliance. Darüber hinaus weisen Untertagebergbaustandorte, die sich stark auf die Erreichung von Null-Schaden-Zielen konzentrieren, proaktiv Budgets zu, um Lader, Lkw und Bohrgeräte auf die Einhaltung dieser Vorschriften aufzurüsten. Diese Investitionen spiegeln das Engagement des Sektors für sicherere Arbeitsumgebungen wider, während er sich an sich weiterentwickelnde Sicherheitsstandards anpasst.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei Strom und Schienenverkehr | -1.1% | Kohle- und Eisenerzkorridore | Mittelfristig (2–4 Jahre) |

| Kostengünstige chinesische Importe | -0.9% | Kleinere Betriebe landesweit | Kurzfristig (≤ 2 Jahre) |

| Unsicherheit bei Genehmigungen und Politik | -0.7% | Pipeline neuer Projekte | Langfristig (≥ 4 Jahre) |

| Qualifikationslücke bei der Automatisierung | -0.6% | Gauteng und Westkap | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronische Engpässe bei Strom und Schienenverkehr

Da die Kohleschienenvolumina von Transnet zurückgingen, griffen Bergbauunternehmen zunehmend auf teurere Straßennetze zurück, um Kohle zu transportieren, was die Logistikkosten erheblich erhöhte. Im vergangenen Jahrzehnt stiegen die Stromtarife jährlich an und verengten die Gewinnmargen der Bergbauunternehmen weiter. Dieser kontinuierliche Anstieg der Betriebskosten hat den Sektor zusätzlich finanziell belastet. Mittel, die für den Erwerb neuer und fortschrittlicher Bergbauausrüstung hätten verwendet werden können, werden nun für Dieselgeneratoren zur Abmilderung von Stromausfällen und alternative Transportlösungen zur Behebung von Schienenverkehrsineffizienzen umgeleitet. Diese Herausforderungen haben das Gesamtwachstum des südafrikanischen Bergbauausrüstungsmarktes insgesamt gedämpft und sein Potenzial für Expansion und Innovation eingeschränkt.

Mangel an qualifizierten Technikern für die Automatisierung

Die Umsetzung der Vierten Industriellen Revolution, die durch Fortschritte in der Automatisierung, künstlichen Intelligenz und dem Internet der Dinge (IoT) gekennzeichnet ist, sieht sich in Regionen, in denen ein Mangel an qualifiziertem Personal besteht, mit erheblichen Verzögerungen konfrontiert. Der Mangel an ausreichend ausgebildeten Fachkräften hemmt die Einführung dieser transformativen Technologien und schafft Engpässe in Branchen, die ihre Abläufe modernisieren wollen. Die Schließung dieser Qualifikationslücke ist entscheidend für die nahtlose Integration innovativer Lösungen und die Aufrechterhaltung von Wettbewerbsvorteilen auf dem globalen Markt. Gautenger Werkstätten berichten von langen Rekrutierungszyklen für Mechatronik- und Datenanalysestellen, was die Einführung autonomer Bohrgeräte und Lkw verlangsamt[2].„Qualifikationslücke der Vierten Industriellen Revolution im Bergbau”, ITWeb, itweb.co.za

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ausrüstungstyp: Stabilität im Tagebau treibt Aufschwung im Untertagebau

Tagebauausrüstung verankerte im Jahr 2024 50,41 % des südafrikanischen Bergbauausrüstungsmarktes, begünstigt durch Lkw- und Schaufelflotten in Kohle- und Eisenerzgruben. Untertageausrüstung holt mit einer CAGR von 8,61 % schnell auf, angetrieben durch tiefere Platin- und Golderzlagerstätten sowie Sandviks automatisierte Bohrpakete, die die Produktivität in Metern pro Schicht steigern. Automatisierte Brecher und Siebe gewinnen ebenfalls an Bedeutung, da die Aufbereitungsquoten im Rahmen der Strategie für kritische Mineralien steigen und die Technologielücke zwischen globalen Erstausrüstern und Billiganbietern wächst.

Die Untertage-Nachfrage stärkt die Marktgröße des südafrikanischen Bergbauausrüstungsmarktes für leistungsstarke Lader und Ausbausysteme. Bohrgeräte und Brecher bleiben derweil in beiden Bergbauumgebungen stabil. Umweltvorschriften veranlassen Lkw-Lieferanten, Batterie- oder Wasserstoffvarianten einzuführen, die mit den Dekarbonisierungszielen der Bergbauunternehmen übereinstimmen und Nachmarktchancen für fortschrittliche Antriebsstrang-Nachrüstungen stärken.

Nach Automatisierungsgrad: Dominanz manueller Systeme, Dynamik bei autonomen Lösungen

Obwohl manuelle Bohrgeräte und Fahrzeuge nach wie vor 75,17 % des Marktanteils des südafrikanischen Bergbauausrüstungsmarktes beanspruchen, skalieren vollautonome Anlagen mit einer CAGR von 10,34 %, angetrieben durch Sicherheits- und Produktivitätsvorschriften. Halbautonome Plattformen sind Übergangslösungen, die Betreiber an Fernsteuerung und Datenanalyse heranführen, ohne eine vollständige Verdrängung der Belegschaft zu bewirken.

Automatisierungsanbieter bündeln Schulungs- und Ferndiagnosedienste, um den Fachkräftemangel zu mildern, der die Einführung hemmt. Erstausrüster betonen ergonomische Kabinen, digitale Armaturenbretter und drahtlose Software-Updates, um manuelle Flotten wettbewerbsfähig zu halten und Einnahmen zu schützen, während sich der südafrikanische Bergbauausrüstungsmarkt schrittweise in Richtung Autonomie entwickelt.

Nach Antriebsart: Stärke konventioneller Antriebe trifft auf elektrische Beschleunigung

Verbrennungsmotormodelle werden mit einem Anteil von 82,43 % am südafrikanischen Bergbauausrüstungsmarkt im Jahr 2024 weiterhin dominieren. Dennoch werden batterieelektrische Alternativen im Prognosezeitraum mit einer CAGR von 11,82 % wachsen, da die Finanzierung durch grüne Anleihen zum Mainstream wird. Frühe Anwender wie Anglo American bestätigen die Leistungsparität, und Lieferanten vermarkten nun modulare Batteriepakete und Wasserstoff-Nachrüstsätze.

Hybridantriebe überbrücken Infrastrukturlücken und ermöglichen es Bergbauunternehmen, den Dieselverbrauch zu senken, während Ladenetze ausgebaut werden. Daher berücksichtigt der südafrikanische Bergbauausrüstungsmarkt überlappende Technologiegenerationen und schafft eine mehrschichtige Nachfrage in den Bereichen Wartung, Ersatzteile und digitale Überwachungsdienste.

Nach Leistungsabgabe: Mittlere Leistungsklasse behält ihre Attraktivität

Maschinen unter 500 PS beanspruchten im Jahr 2024 47,42 % der Marktgröße des südafrikanischen Bergbauausrüstungsmarktes und wachsen bis 2030 weiterhin mit einer CAGR von 7,37 %. Ihre Vielseitigkeit eignet sich für unterschiedliche Grubengeometrien und gemischte Erzlagerstätten. Die Klasse von 500 bis 1.000 PS unterstützt große Tagebaue, während Einheiten über 1.000 PS trotz ökologischer Gegenwinds für das Laden großer Mengen Kohle und Eisenerz unverzichtbar bleiben.

Lieferanten nutzen standardisierte Fahrgestelldesigns über verschiedene Leistungsklassen hinweg, um die Produktionseffizienz zu steigern und Fertigungskomplexitäten zu reduzieren. Darüber hinaus sind Serviceverträge nach Leistungsklassen gestaffelt, um auf unterschiedliche Kundenbedürfnisse einzugehen und die Kundenbindung durch eine tiefere Abhängigkeit vom Angebot des Lieferanten zu stärken.

Nach Anwendung: Kohle hält Massenvolumen, Mineralien legen zu

Kohle behielt im Jahr 2024 einen Anteil von 44,71 % am südafrikanischen Bergbauausrüstungsmarkt, gestützt durch Exportverpflichtungen nach Asien und die heimische Stromnachfrage. Der Mineralbergbau expandiert jedoch mit einer CAGR von 9,39 %, da staatlich geförderte Projekte für kritische Mineralien anspruchsvolle Aufbereitungsausrüstung benötigen.

Platin-, Vanadium- und Titanbetriebe benötigen spezialisierte Brecher, Mühlen und sensorbasierte Sortierer. Diese kapitalintensiven Linien erhöhen die durchschnittlichen Auftragswerte und verlängern Servicebeziehungen, was das langfristige Wachstum des südafrikanischen Bergbauausrüstungsmarktes in Richtung Mineralanwendungen verschiebt, auch wenn Kohle kurzfristig die Volumina liefert.

Geografische Analyse

Gauteng beherbergt den Großteil der Lieferanten für Bergbau-Inputs und bildet ein dichtes Ökosystem aus Erstausrüstern, Fertigungsbetrieben und Wartungs-, Reparatur- und Betriebsspezialisten, das schnelle Durchlaufzeiten für Ausrüstungsüberholungen unterstützt[3]„Cluster-Kartierung von Bergbaulieferanten”, Südafrikanisches Institut für Bergbau und Metallurgie, saimm.co.za. Limpopo, Nordwest und Mpumalanga bleiben die wichtigsten Produktionsprovinzen. Limpopas Mogalakwena-Platinkomplex, der Ausgangspunkt für Wasserstoff-Transportversuche, sticht als Technologietestfeld hervor.

Der Nordkap ist für das stärkste Wachstum positioniert, da Titan-, Vanadium- und Manganprojekte vereinfachte Lizenzen erhalten. Spezialisierte Mineralverarbeitungslinien treiben inkrementelle Aufträge für Hochdruckmahlwalzen, Feinsiebkreisläufe und automatisierte Laborausrüstung an. Mpumalanga, dominiert von Kohle, sichert die Basisnachfrage nach Lkw, Schaufeln und Schaufelradbaggern, leidet jedoch unter Logistikkostensteigerungen, da sich die Schienenverkehrsengpässe verschärfen.

Die Ingenieurcluster des Westkaps tragen Automatisierungssoftware, fortschrittliche Sensorpakete und Mechatronikdienste bei und gleichen den landesweiten Technikermangel teilweise aus. Regionale Lücken in der Schienenkapazität veranlassen Bergbauunternehmen, leichtere, straßenzugelassene PBS-Kombinationen zu beschaffen, was inkrementelle Verkäufe von Spezialanhängern und containerisierten Ladesystemen ankurbelt.

Die grenzüberschreitende Expansion durch die Afrikanische Kontinentale Freihandelszone eröffnet neue Wachstumskorridore für Gauteng-ansässige Erstausrüster, die Südafrikas bedeutenden Anteil am Schienennetz des Kontinents nutzen, um Kupfer- und Kobaltgürtel nördlich des Limpopo zu bedienen. Exportanreize im Industriepolitischen Aktionsplan ermutigen lokale Hersteller zudem, Teiledepots in Botswana, Sambia und der Demokratischen Republik Kongo einzurichten und so den regionalen Fußabdruck des südafrikanischen Bergbauausrüstungsmarktes zu erweitern.

Wettbewerbslandschaft

Die globalen Schwergewichte Caterpillar, Komatsu und Sandvik verankern Premiumsegmente mit umfassenden Produktportfolios, Telematiksuiten und ausgedehnten Servicenetzwerken. Bell Equipment und Barloworld Equipment nutzen Lokalisierungsgutschriften und die Nähe zu Bergwerken und stärken ihre Angebote durch schnellere Ersatzteillieferung und Vorteile bei der Einhaltung von B-BBEE-Anforderungen. Chinesische Marken unterbieten die Preise bei Einsteiger-Ladern und Lkw, gewinnen kleinere Betriebe und setzen die Margen mittelständischer Erstausrüster unter Druck.

Strategische Aktivitäten konzentrieren sich auf Nachhaltigkeit und digitale Integration. Sandviks intelligente Bohrplattform liefert automatisierten Bitwechsel und cloudbasierte Analysen, während Caterpillar mit Gautenger Technologie-Start-ups zusammenarbeitet, um Kollisionsvermeidungsmodule werkseitig einzubetten. Finanzierungsarme sind ebenso entscheidend: Instrumente für grüne Anleihen unterstützen Umrüstungen auf batterieelektrische Fahrzeuge, und lieferantengebundene Kreditlinien senken die Vorabkosten für neue Flotten.

Partnerschaftsökosysteme weiten sich über traditionelle Verkäufe hinaus aus. Anglo Americans Wasserstoff-Lkw-Konsortium vereint Brennstoffzellenfirmen, Elektrolyseurhersteller und Transport-Erstausrüster und beschleunigt Kommerzialisierungszyklen. Die Servicedifferenzierung wächst, da Anbieter Bedienschulungen, Ferndiagnose und vorausschauende Wartungsplanung bündeln – eine Reaktion auf den akuten Fachkräftemangel, der die Automatisierungseinführung hemmt.

Marktführer der südafrikanischen Bergbauausrüstungsbranche

Caterpillar Inc.

Komatsu Ltd.

Sandvik AB

Epiroc AB

Bell Equipment

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Bell Equipment stellte in Ballito, KwaZulu-Natal, Südafrika, seine neueste Motorgrader-Reihe vor. Die Veranstaltung zielte darauf ab, ein Publikum über den Erdbewegungssektor und den Tagebausektor hinaus anzusprechen.

- September 2024: Komatsu Mining Technologies hat in Südafrika einen Hartgesteinsabbauer eingeführt und damit den Weg für seine Expansion in Rohstoffe wie Industriemineralien, Kali und Kalkstein geebnet, über seinen traditionellen Fokus auf Kohle hinaus.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südafrikanische Bergbauausrüstungsmarkt im Jahr 2025?

Die Größe des südafrikanischen Bergbauausrüstungsmarktes beträgt im Jahr 2025 1,27 Milliarden USD.

Welches Ausrüstungssegment wächst am schnellsten?

Untertagebergbauausrüstung wächst mit einer CAGR von 8,61 %, da Bergbauunternehmen auf tiefere Platin- und Goldreserven zugreifen.

Was treibt die Einführung batterieelektrischer Fahrzeuge im Bergbau an?

Der Zugang zu Finanzierung durch grüne Anleihen und erfolgreiche Wasserstoff-Lkw-Versuche treiben die Umrüstung von Flotten auf batterieelektrische Fahrzeuge voran.

Warum ist Lokalisierung für Ausrüstungslieferanten wichtig?

Vorschriften des Industriepolitischen Aktionsplans gewähren Beschaffungspräferenzen und Anreize für lokal montierte Maschinen und fördern so heimische Hersteller.

Was ist der wichtigste regulatorische Treiber für Sicherheitstechnologie-Upgrades?

Die obligatorische Einführung von EMESRT-Kollisionsvermeidungssystemen der Stufe 9 verpflichtet Bergwerke, ältere Flotten mit konformen Maschinen nachzurüsten oder zu ersetzen.

Seite zuletzt aktualisiert am: