Größe und Marktanteil des Haushaltswarenmarkts im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 40.25 Milliarden US-Dollar |

| Marktgröße (2026) | 41.73 Milliarden US-Dollar |

| Marktgröße (2031) | 51.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.17% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Haushaltswarenmarkts im Vereinigten Königreich von Mordor Intelligence

Die Größe des Haushaltswarenmarkts im Vereinigten Königreich wird voraussichtlich von 40,25 Milliarden USD im Jahr 2025 auf 41,73 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 51,19 Milliarden USD erreichen, was einer CAGR von 4,17 % über den Zeitraum 2026–2031 entspricht. Dieses Wachstumsprofil steht im Einklang mit einer stetigen Verlagerung hin zum hybriden Wohnen, einem Renovierungszyklus, der mit einem alternden Wohnungsbestand verbunden ist, sowie regulatorischem Druck durch die erweiterte Herstellerverantwortung, die Verpackungsstandards und künftige Entsorgungsregeln für Haushaltswaren verschärft. Die Inflation ließ gegen Ende 2025 nach und trug zur Stabilisierung von Planung und Bestandsauffüllung bei, doch die Preissensibilität bleibt in hochpreisigen Kategorien spürbar, da sich die Realeinkommen nach früheren Schocks normalisieren. Branchenführer schützen ihre Margen durch vertikale Integration, gezielte SKU-Erweiterung und datengesteuerte Abläufe, einschließlich Investitionen in Fabrikkapazitäten, Bestandstransparenz, Aktienrückkäufe und KI-gestützte Lieferplanung. Ein sich veränderndes Handelsumfeld spielt ebenfalls eine Rolle, da die Warenexporte in die EU in realen Werten weiterhin unter dem Niveau von vor 2019 liegen, was die Bemühungen auf die Gewinnung von Inlandsmarktanteilen und die Diversifizierung der Lieferkette lenkt.

Wichtigste Erkenntnisse des Berichts

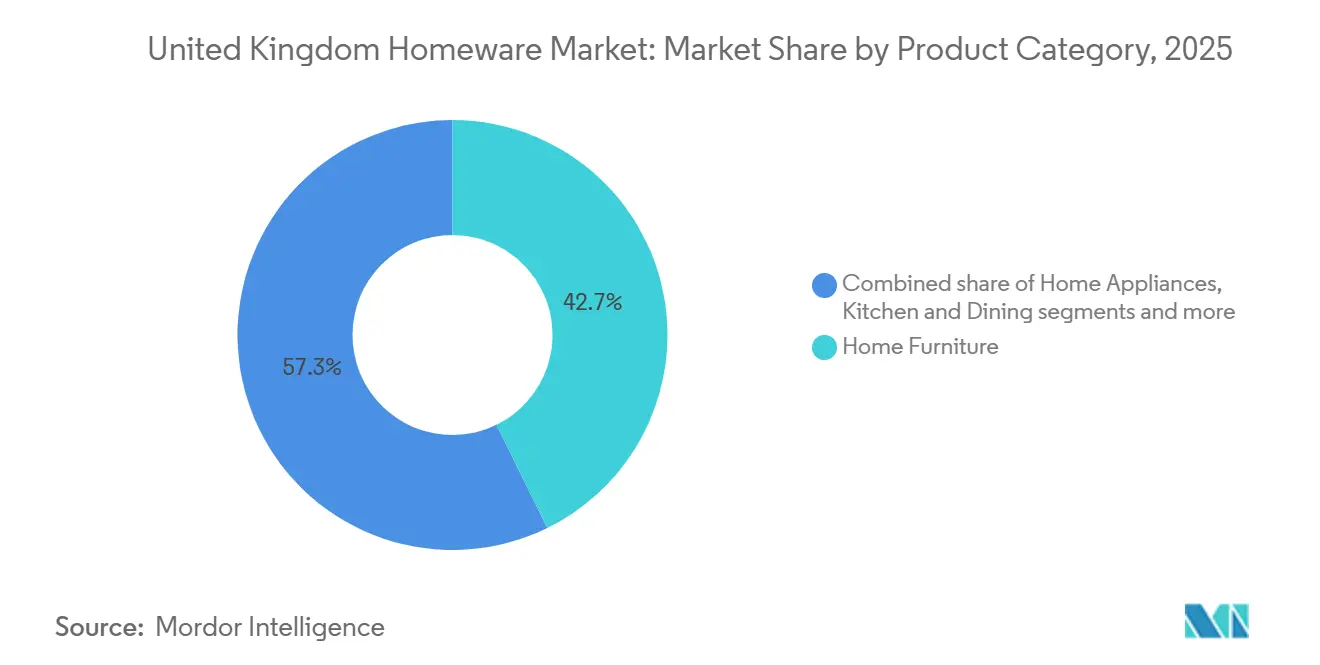

- Nach Produktkategorie führten Wohnmöbel mit einem Anteil von 42,73 % am Haushaltswarenmarkt des Vereinigten Königreichs im Jahr 2025, während Raumdüfte & Kerzen voraussichtlich bis 2031 mit einer CAGR von 5,84 % wachsen werden.

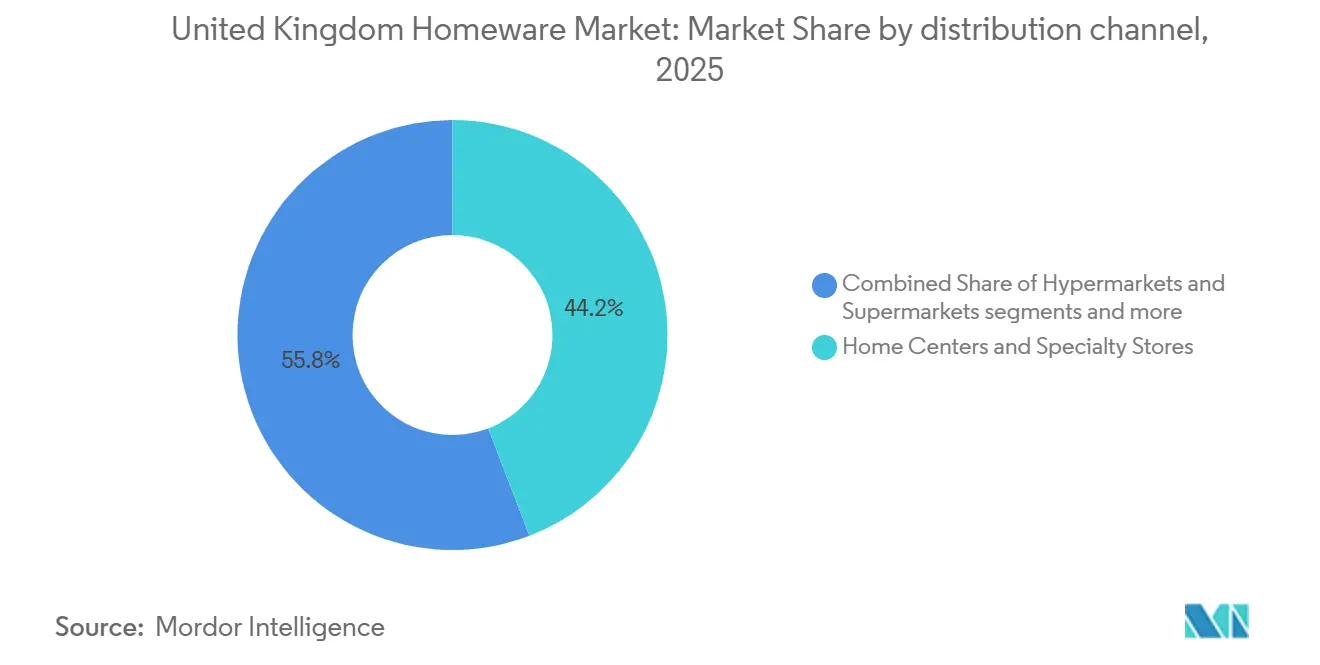

- Nach Vertriebskanal entfielen auf Einrichtungszentren und Fachgeschäfte 44,18 % des Marktanteils am Haushaltswarenmarkt des Vereinigten Königreichs im Jahr 2025, während der Online-Kanal mit einer prognostizierten CAGR von 6,39 % bis 2031 das höchste Wachstum verzeichnete.

- Nach Geografie entfiel auf England im Jahr 2025 ein Anteil von 49,44 % am Haushaltswarenmarkt des Vereinigten Königreichs, und es wird ein Wachstum mit einer CAGR von 4,76 % bis 2031 prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Haushaltswarenmarkt im Vereinigten Königreich

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende E-Commerce-Durchdringung und Kanalverlagerung | + 1.2% | Global, angeführt von Ballungsräumen in England | Kurzfristig (≤ 2 Jahre) |

| Boom bei Heimrenovierungen durch hybrides Arbeiten & Wohnungswechsel | + 1.3% | England, Schottland (alternder Wohnungsbestand) | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Nachhaltigkeit und Kreislaufwirtschaft prägt Kaufentscheidungen | + 0.5% | National, konzentriert in London und Südostengland | Langfristig (≥ 4 Jahre) |

| Multifunktionale/platzsparende Möbel für das städtische Wohnen | + 0.9% | Städtische Kernbereiche von London, Birmingham, Manchester | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Personalisierung steigert Warenkorbgröße & Kundenbindung | + 0.6% | National, mit der höchsten Akzeptanz in England | Kurzfristig (≤ 2 Jahre) |

| Umwandlung von Wohn-Mikroeinheiten steigert den Einrichtungsbedarf | + 0.4% | London, Großraum Südostengland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende E-Commerce-Durchdringung und Kanalverlagerung

Der Haushaltswarenmarkt im Vereinigten Königreich verlagert sich weiterhin in den Online-Bereich, da Händler in visuelle Tools, Bestandstransparenz und schnellere Auftragsabwicklung investieren, um Reibungsverluste in komplexen Kategorien wie Schränken, Sofas und Haushaltsgeräten zu reduzieren. Die digitale Umsetzung ist mittlerweile zentral für das Wachstum, da Omnichannel-Betreiber, die Datenzentren, Lieferoptimierung und kuratiertes Merchandising miteinander verknüpfen, das Stöbern effizienter in Bestellungen umwandeln als stationäre Geschäfte. DFS Furniture plc meldete für das Geschäftsjahr 2025 einen höheren Auftragseingang, unterstützt durch KI-gestütztes Marketing und maschinelles Lernverfahren zur Routenplanung, was zeigt, wie analysegesteuerte Logistik Konversionsraten und pünktliche Lieferungen im großen Maßstab verbessern kann[1]London Stock Exchange, "DFS Furniture plc: Vorläufige Ergebnisse für das Geschäftsjahr 2025," London Stock Exchange, londonstockexchange.com. Auf den Handel ausgerichtete Netzwerke verbinden ebenfalls Nähe mit digitaler Sichtbarkeit, wie Howdens' Einführung von Live-Stock und Click & Collect-Diensten zeigt, die die Auswahl erweitern, ohne die Geschwindigkeitsvorteile der Depots zu verlieren. Die Handelsreibungen nach dem Brexit verlagerten den Inventarfokus stärker auf inländische Kanäle, was die digitale Verlagerung verstärkte, indem die Online-Sortimentstiefe erhöht wurde, die andernfalls für Exportströme reserviert worden wäre[2]UK Parliament POST, "Die Kreislaufwirtschaft und nachhaltige Fertigung," Britisches Parlament, post.parliament.uk. Da sich die Kanalökonomie neu ausbalanciert, belohnt der Haushaltswarenmarkt im Vereinigten Königreich Betreiber, die Echtzeit-Inventar mit gezielten Empfehlungen und termingebundenen Lieferversprechen verknüpfen und dadurch Kaufabbrüche reduzieren und die Wiederkaufrate erhöhen.

Boom bei Heimrenovierungen durch hybrides Arbeiten und Wohnungswechsel

Hybrides Arbeiten hat die Raumplanung verändert und mehr Haushalte dazu veranlasst, bestehende Räume in Arbeitsbereiche umzuwandeln, was im Haushaltswarenmarkt des Vereinigten Königreichs eine stetige Nachfrage nach Schreibtischen, Stauraum, Arbeitsbeleuchtung, modularen Sitzmöbeln und Einbauschränken unterstützt. Erkenntnisse aus der europäischen Wohnforschung zeigen, dass Fernarbeitende häufiger umziehen und ihre Wohnentscheidungen anpassen, was während und nach Umzügen wiederkehrende Einrichtungszyklen auslöst. Professionell geleitete Renovierungen und die Einbindung von Fachhandwerkern bleiben wichtig, da Schrankdesign, Materialauswahl und Installationsqualität Ergebnisse erzielen, mit denen Generalisten nur schwer mithalten können. Englands höhere Wohnungsfluktuation und Einzelhandelsdichte verstärken diese Aufwertungsspirale, indem sie den Weg von der Inspiration zur Installation bei Einbau- und freistehenden Projekten verkürzen. Wenn Haushalte größere Umzüge aufschieben, erneuern sie dennoch zwischen den Zyklen Dekoration und Textilien, was die Warenkörbe über alle Jahreszeiten hinweg aktiv hält, selbst wenn Hypothekenzinsen die Transaktionen verlangsamen. Zusammen verlängern diese Verhaltensweisen eine mehrjährige Renovierungsphase für den Haushaltswarenmarkt im Vereinigten Königreich, da Hausbesitzer Komfort, Produktivität und Energieeffizienz innerhalb bestehender Grundrisse optimieren.

Nachfrage nach Nachhaltigkeit und Kreislaufwirtschaft prägt Kaufentscheidungen

Die erweiterte Herstellerverantwortung für Verpackungen trat 2024 für qualifizierte Unternehmen in Kraft und verankert Berichtspflichten und Gebührenstrukturen, die die Verpackungsauswahl, Recyclingfähigkeit und die Auswahl von vorgelagerten Lieferanten in Haushaltswarenkategorien beeinflussen. Die Änderung der Möbel- und Einrichtungsgegenstände-Brandschutzverordnung, die am 30. Oktober 2025 in Kraft trat, verschärfte die Kennzeichnungs- und Aufzeichnungspflichten für weiterhin geltende Artikel, was die Compliance-Anforderungen für Sortimente mit vielen SKUs erhöht und eine klarere Produktdokumentation fördert. Britische Politikgremien skizzieren eine umfassendere Verlagerung hin zur Kreislaufproduktion und lenken Investitionen in Rücknahme-, Reparatur- und Recyclinginputs, die den Käuferpräferenzen für Langlebigkeit und Rückverfolgbarkeit entsprechen. Branchenumfragen zeigen, dass die meisten Möbelunternehmen in den nächsten fünf Jahren Nachhaltigkeitsinvestitionen planen, was auf eine Ausweitung der Rückwärtslogistik, Aufarbeitungsprogramme und Materialverantwortung bei führenden Einzelhandelsangeboten hindeutet. Große Händler heben nun recycelte Materialien und modulare Designs hervor, die die Produktlebensdauer verlängern, was wert- und umweltbewusste Haushalte anspricht, die Abfall reduzieren möchten, ohne auf Funktion oder Stil zu verzichten. Da diese Standards reifen, verlagert sich die Markenpräferenz im Haushaltswarenmarkt des Vereinigten Königreichs hin zu glaubwürdigen Kreislaufansprüchen, die durch transparente Prozesse und zugängliche Nachsorgedienste unterstützt werden.

Multifunktionale und platzsparende Möbel für das städtische Wohnen

Platzmangel in Großstädten und die Normalisierung des hybriden Arbeitens treiben die Nachfrage nach modularen, faltbaren und umwandelbaren Möbeln an, die Stauraum und Arbeitsbereiche in bestehenden Räumen des Haushaltswarenmarkts im Vereinigten Königreich erschließen. Die Produktentwicklung bevorzugt zunehmend Formate, die sich schnell umkonfigurieren lassen und mit vertikalem Stauraum kombiniert werden können, sodass Haushalte zwischen Arbeit, Freizeit und Bewirtung wechseln können, ohne zusätzliche Quadratmeter hinzuzufügen. Bauunternehmen und Fachdepots haben Sortimente und Komponenten erweitert, die auf kleine Grundrisse passen und gleichzeitig hochwertige Oberflächen, langlebige Materialien und Installationsqualität in Küchen und Wohnbereichen gewährleisten. Da die Inputkosten für Preisgestaltung und Wertwahrnehmung weiterhin relevant sind, bewerten Haushalte Mehrzweckstücke nach ihrer gesamten Lebensdauer und dem Garantieservice, was das Interesse an hochwertiger Verarbeitung und zuverlässigen Materialien aufrechterhält. Einzelhandelsdisplays und Online-Konfigurationstools, die Raumlayouts für kleine Zimmer visualisieren, senken das Kaufrisiko und erhöhen die Warenkorbgröße, was die Akzeptanz multifunktionaler, platzsparender Linien beschleunigt. Im Prognosezeitraum gewinnen diese Lösungen im Haushaltswarenmarkt des Vereinigten Königreichs einen wachsenden Anteil an Möbelrenovierungsprojekten, da Haushalte Flexibilität, Komfort und effizienten Stauraum in kompakten Grundrissen priorisieren.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Inflationsbedingter Druck auf das diskretionäre Ausgabeverhalten | -0.80% | National, stärker ausgeprägt in Wales und Nordirland | Kurzfristig (≤ 2 Jahre) |

| Volatile Rohstoff- und Frachtkosten belasten die Margen | -0.60% | National, konzentrierte Auswirkungen auf KMU-Importeure | Mittelfristig (2–4 Jahre) |

| Zollreibungen nach dem Brexit belasten KMU-Importströme | -0.40% | National, akut für EU-orientierte KMU | Langfristig (≥ 4 Jahre) |

| Strengere Rückwärtslogistik- und Entsorgungsvorschriften erhöhen die Kosten | -0.30% | National, mit Schwerpunkt in England und Wales | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Inflationsbedingter Druck auf das diskretionäre Ausgabeverhalten

Die Inflation erreichte 2022 ihren Höhepunkt und ließ gegen Ende 2025 nach, was die Planungstransparenz verbesserte, aber nicht sofort alle diskretionären Kategorien auf ihr früheres Momentum zurückbrachte. Der Verbraucherpreisindex zeigte im Dezember 2025 eine Jahresinflation von 3,4 %, ein Niveau, das für hochpreisige Haushaltswarenkäufe nach wie vor ein sorgfältiges Preis- und Promotionsmanagement erforderte. In diesem Umfeld zeigt der Haushaltswarenmarkt im Vereinigten Königreich eine Spaltung zwischen wertorientierten Grundbedarfsartikeln und gezielt positionierten Premiumangeboten, bei denen Markenstärke oder Innovation die Preisdurchsetzung unterstützt. Führende Gerätehersteller bringen weiterhin neue Funktionen und Designs auf den Markt, um ihren Marktanteil durch Leistung zu verteidigen, was die direkte Preisexposition reduziert und gleichzeitig die Upgrade-Zyklen aktiv hält. Für Händler helfen eine disziplinierte Abschreibungsstrategie und Bündelung dabei, die Bruttomarge aufrechtzuerhalten und gleichzeitig den Verbrauchererwartungen gerecht zu werden, da sich die Kaufkraft über alle Kohorten hinweg normalisiert. Der Nettoeffekt ist ein schrittweiser Normalisierungspfad, bei dem Aktionen, Finanzierungsangebote und Produktgeschichten die Warenkorbgröße im Haushaltswarenmarkt des Vereinigten Königreichs stärker prägen als einfache Listenpreisänderungen.

Volatile Rohstoff- und Frachtkosten belasten die Margen

Die Inputvolatilität prägt weiterhin Preis- und Sortimentsentscheidungen, wobei Erzeugerpreisdaten für Januar 2026 zeigen, dass die Inputkosten für Holzprodukte im Jahresvergleich um 3,3 % gestiegen sind, während die Outputpreise für Möbel im gleichen Zeitraum um 1,8 % zulegten. Diese Lücke verengt den Spielraum für Preisüberwälzungen und fördert die SKU-Rationalisierung, da Duplikate oder Varianten mit geringer Umschlagshäufigkeit die Margen belasten. Vertikale Integration puffert einen Teil dieses Drucks ab, indem mehr Wertschöpfung ins Haus verlagert wird, wie bei Howdens' interner Produktion von Endpaneelen und Fronten sowie einer höheren Bruttomarge von 61,6 % im Geschäftsjahr 2024 zu sehen ist. Operative Einsparungen entstehen auch durch die Optimierung von Liefernetzwerken und die Reduzierung von Abfall, was ein Grund dafür ist, dass DFS Furniture plc sein mehrjähriges Kosteneinsparungsziel im Geschäftsjahr 2025 vorzeitig übertroffen hat. Für nicht integrierte Akteure können Lieferantenkonsolidierung und beständige Sortimente die Marge schützen, ohne die Auswahl zu verringern, obwohl die Umsetzung von zuverlässiger Logistik und genauer Bedarfsplanung im Haushaltswarenmarkt des Vereinigten Königreichs abhängt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktkategorie: Wohnmöbel dominieren, Raumdüfte holen auf

Wohnmöbel eroberten im Jahr 2026 einen Anteil von 42,73 % am Haushaltswarenmarkt des Vereinigten Königreichs, was das Ausmaß von Ersatz- und Aufwertungsprojekten in Wohn-, Schlaf- und Arbeitsbereichen widerspiegelt. Die Kategorie bleibt ein zentraler Warenkorbtreiber, da modulare Sitzmöbel, Stauraum und Einbauschränke sich entwickelnde Mehrzweckgrundrisse unterstützen, die mit hybridem Arbeiten und Familienroutinen verbunden sind. Heimtextilien und Weichpolstermöbel verlängern die Erneuerungszyklen zwischen größeren Käufen, während Dekoration und Beleuchtung funktionsorientierte Umgestaltungen akzentuieren, die die Verweildauer in renovierten Räumen erhöhen. Kreislaufwirtschaft spielt ebenfalls eine Rolle, da Reparatur-, Neupolsterungs- und Wiederverkaufsoptionen in Marken- und Händlerangeboten an Bedeutung gewinnen und dazu beitragen, die Premiumpositionierung in Bezug auf Qualität zu verteidigen. Bei Haushaltsgeräten schaffen Innovationswellen rund um Luft, Reinigung und kompakten Stauraum periodische Sprungbedarfe, die das hochpreisige Segment des Haushaltswarenmarkts im Vereinigten Königreich aufrechterhalten.

Raumdüfte & Kerzen sind die am schnellsten wachsende Produktgruppe mit einer CAGR von 5,84 % für 2026–2031, unterstützt durch Wellness-Geschenke und niedrigschwellige Auffrischungen, die mit saisonaler Dekoration übereinstimmen. Das Wax Lyrical-Geschäft von Portmeirion Group PLC verzeichnete ein starkes Wachstum und kehrte im Geschäftsjahr 2024 in die Profitabilität zurück, was zeigt, wie ein ausgewogener Portfoliomix und Kanalreichweite Skalierung auch in diskretionären Kategorien ermöglichen können. Das Segment Textilien und Weichpolstermöbel passt sich weiterhin an regulatorische Erwartungen an, da die Rahmenbedingungen der erweiterten Herstellerverantwortung im Vereinigten Königreich reifen – ein Faktor, der klarere Kennzeichnung, verbesserte Recyclingfähigkeit und Rücknahmeexperimente vorantreibt. Premium-Kleingeräte profitieren von laufenden F&E-Investitionen, die mit jedem Produktzyklus die Differenzierung ausweiten, wie Dysons Pipeline und der Ausbau des Engineering-Standorts zeigen. Insgesamt verankern diese Produkttrends die Haushaltswarenbranche im Vereinigten Königreich in einem ausgewogenen Wachstumsmix, der die Kernmöbelnachfrage mit schnelllebigeren Accessoire- und Geräteerneuerungen kombiniert.

Nach Vertriebskanal: Fachgeschäfte halten Marktanteil, Online beschleunigt sich

Einrichtungszentren und Fachgeschäfte machten 44,18 % des Umsatzes im Jahr 2026 aus, was die anhaltende Bedeutung von praktischer Designberatung, Projektplanung und Installationskoordination in komplexen Heimkategorien widerspiegelt. Fachnetzwerke stärkten ihre Abdeckung durch neue Depoteröffnungen und digitale Tools, die die Produktverfügbarkeit und Abholoptionen verbessern, und halten diese Formate widerstandsfähig, da Käufer Online-Recherche mit persönlicher Überprüfung kombinieren. Allgemeine Warenformate bleiben für Grundbedarfsartikel und saisonale Rotationen relevant, doch eine tiefe Kategoriekuratierung begünstigt Fachgeschäfte, die geschulte Berater und Komplettlösungen für ganze Räume anbieten können. Da die Preissensibilität in Teilen des Kategoriespektrums anhält, verzeichnen Omnichannel-Fachgeschäfte, die Finanzierungsoptionen, Lieferfenster und Nachkaufservice aufeinander abstimmen, eine höhere Kundenbindung und geringere Rückgabekosten.

Die Größe des Haushaltswarenmarkts im Vereinigten Königreich für den Online-Kanal wird voraussichtlich bis 2031 mit einer CAGR von 6,39 % wachsen, unterstützt durch reichhaltigere Produktvisualisierung, bessere Rückgabeprozesse und routenoptimierte Lieferung. Betreiber, die Daten aus Marketing, Inventar und Lieferung zusammenführen, verbessern die Empfehlungsgenauigkeit und reduzieren verspätete oder fehlgeschlagene Lieferungen, was die Konversionsraten erhöht. Selbst handelsorientierte Modelle kombinieren nun Depotnähe mit Live-Bestandsstatus und Click-and-Collect-Komfort, was den Omnichannel-Grundstandard für Wachstum unterstreicht. Die Online-Sortimentstiefe profitiert auch von der Rückverlagerung der Produktion ins Inland und der Neuausrichtung von Importen, die mehr Inventar auf die Inlandsnachfrage konzentrieren, während sich die Zollprozesse weiterentwickeln. Insgesamt behandelt die Haushaltswarenbranche im Vereinigten Königreich den digitalen Verkaufskanal nun als primäre Vertriebsmaschine und nicht mehr als ergänzenden Katalog.

Geografische Analyse

England bleibt das Gravitationszentrum des Haushaltswarenmarkts im Vereinigten Königreich und macht 49,44 % des Werts von 2025 aus, mit einem prognostizierten Wachstum von 4,76 % CAGR bis 2031, angetrieben durch höhere Einzelhandelsdichte, schnellere Liefernetzwerke und eine breitere Fachhandelsabdeckung. Die Kombination aus großen Einzugsgebieten, aktiven Renovierungszyklen und einer besseren Umsetzung von Click-and-Collect hält die Konversionsraten in England sowohl bei projektorientierten als auch bei accessoiregetriebenen Warenkörben gesünder. London und Großstädte profitieren auch von einem tieferen digitalen Engagement, das reichhaltigere Merchandising-Erlebnisse und routenoptimierte Lieferungen unterstützt, was Käufe vorzieht, die sonst auf eine Bestätigung im Geschäft warten würden.

Schottland verzeichnet eine stetige Nachfrage nach Einbaumöbeln, Textilien und Dekoration, da Haushalte den Energieverbrauch optimieren und Grundrisse für Arbeit und Freizeit anpassen, doch die Lieferkosten pro Abgabe können aufgrund der geografischen Ausdehnung höher sein. Händler begegnen dem, indem sie Showrooms und Depots rund um Bevölkerungszentren konzentrieren und Online-Tools nutzen, um das Longtail-Sortiment über die Ladenfläche hinaus zu erweitern. Rückgaben und Installationsplanung prägen ebenfalls die Kundenzufriedenheit in regionalen Märkten, weshalb Betreiber in bessere Zeitplanung und Kapazitätsplanung investieren, um den Net Promoter Score und die Wiederkaufrate zu schützen. Nachhaltigkeitserwartungen steigen weiter und beeinflussen die Markenauswahl, was das wachsende Interesse an Langlebigkeit, Reparaturoptionen und glaubwürdigen Kreislaufansprüchen über alle Produkttypen hinweg im Haushaltswarenmarkt des Vereinigten Königreichs erklärt.

Wales und Nordirland zeigen selektives Wachstum, das von der Ladenabdeckung, grenzüberschreitenden Regelungen und Frachtströmen abhängt. Der sich entwickelnde Zollrahmen ist wichtig für Betreiber, die über die Republik Irland beziehen oder Fertigwaren in die und aus der EU versenden, was dem alltäglichen Nachschub zusätzliche Planungsschritte und Dokumentation hinzufügt. In diesen Gebieten können Omnichannel-Ansätze, die auf regionale Abholung und geplante Lieferungen setzen, Auswahl und Kosten ausbalancieren, während die Einhaltung von Sicherheits- und Kennzeichnungsvorschriften eine ständige betriebliche Anforderung bleibt. Mit verbesserter Abdeckung profitiert der Haushaltswarenmarkt im Vereinigten Königreich von einem gleichmäßigeren Zugang zu kuratierten Sortimenten in den devolviert verwalteten Nationen, was die Tür für Wachstum bei Accessoires, Kleingeräten und platzsparenden Möbeln öffnet.

Wettbewerbslandschaft

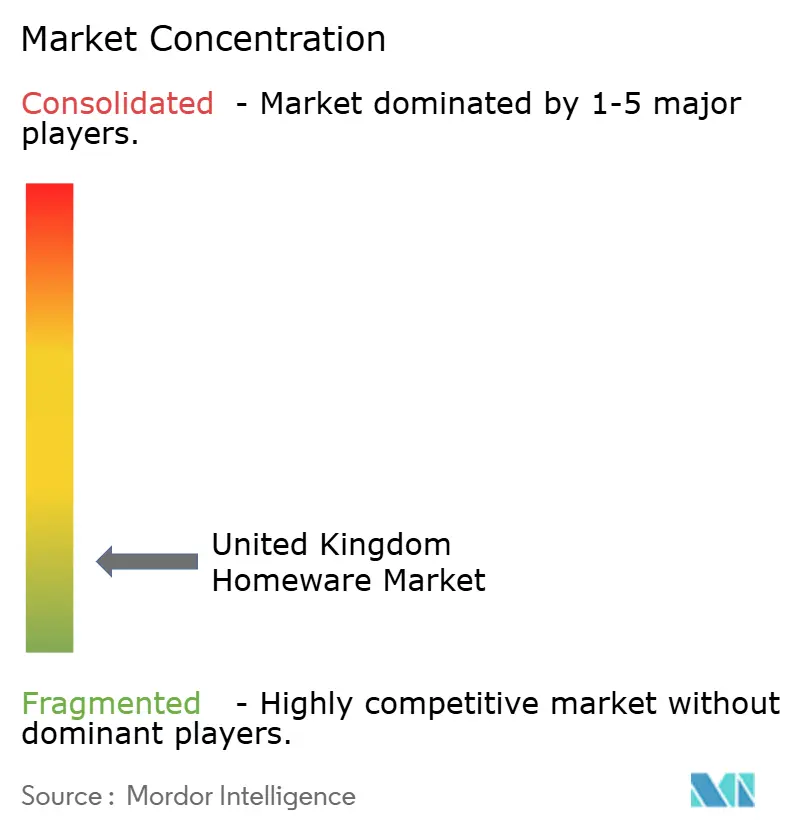

Der Haushaltswarenmarkt im Vereinigten Königreich bleibt mäßig fragmentiert und umfasst eine Mischung aus vertikal integrierten Marktführern, Omnichannel-Spezialisten und fokussierten Direktmarken. Howdens veranschaulicht die Vorteile der Integration, indem mehr Komponenten intern gefertigt werden und Live-Inventar sowie Click-and-Collect-Funktionen eingesetzt werden, die Service und Marge gemeinsam steigern[3]Howden Joinery Group PLC, "Medienarchiv: 27. Februar 2025," Howden Joinery Group PLC, howdenjoinerygroupplc.com. DFS Furniture plc unterstreicht die Rolle der Datenharmonisierung und KI-gestützten Logistik bei der Steigerung des Auftragseingangs und der Optimierung der Kapazitäten im Netzwerk im Geschäftsjahr 2025. Im Bereich Haushaltsgeräte unterstreicht Dyson Ltd. die Bedeutung von F&E-Investitionen und der Entwicklung von geistigem Eigentum für die Aufrechterhaltung der Differenzierung, mit länderübergreifenden Engineering-Standorten und einer Pipeline von Produkteinführungen.

Marktführer nutzen selektive Partnerschaften und Markenaufbau, um die Preisgestaltung zu schützen, wenn die Inputkosten schneller steigen als die Preistoleranz der Verbraucher[4]Statistikamt des Vereinigten Königreichs, "Erzeugerpreisinflation, Vereinigtes Königreich: Januar 2026," Statistikamt des Vereinigten Königreichs, ons.gov.uk. Investitionen in Omnichannel-Mechanismen sind mittlerweile Standard, da termingebundene Lieferung und klarere Rückgabeprozesse das Risiko für Käufer in komplexen Kategorien wie Sofas, Schränken und Premium-Kleingeräten reduzieren. Integrierte Nachhaltigkeitsprogramme schaffen ebenfalls kommerzielle Wettbewerbsvorteile, da Anforderungen der erweiterten Herstellerverantwortung und Sicherheitsvorschriften Berichts- und Rückverfolgbarkeitskosten hinzufügen, die im großen Maßstab leichter zu absorbieren sind.

Weißer Raum öffnet sich weiterhin bei Kreislaufangeboten, da Marken in Verpackungsverbesserungen, Reparaturdienste und Materialverantwortung investieren, um die Kundenbindung über mehrere Kaufzyklen hinweg zu stärken. Portfoliobalance ist ein weiteres Differenzierungsmerkmal, da Unternehmen, die in der Kernmöbelnachfrage verankert sind und durch schnelllebige Accessoires und Raumdüfte ergänzen, dazu neigen, den Umsatz über alle Jahreszeiten hinweg zu glätten. Das Ergebnis ist ein Marktfeld, in dem Ausführungsdisziplin rund um Netzwerkdesign, Lieferantenresilienz und Produktentwicklungsrhythmus bei der Definition von Marktanteilsgewinnen im Haushaltswarenmarkt des Vereinigten Königreichs genauso wichtig sein kann wie der Preis.

Marktführer der Haushaltswarenbranche im Vereinigten Königreich

DFS Furniture plc

Dyson Ltd.

Dreams Ltd.

Silentnight Group

Portmeirion Group PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Dreams Ltd. schloss den Kauf seines Bürogebäudes „Bedquarters” in High Wycombe ab, konsolidierte den operativen Hauptsitz und signalisierte ein langfristiges Engagement für die Fertigung im Vereinigten Königreich.

- April 2025: Matalan kündigte eine Investition von 33 Millionen USD in Filialen im Vereinigten Königreich für 2025–2026 an, mit der Renovierung von 30 bestehenden Filialen, der Eröffnung von 10 neuen oder verlagerten Filialen (in London, Essex, Hampshire, Nordirland), der Installation von Self-Service-Kassen und digitalen Funktionen sowie der Sicherung von Finanzierungsmitteln zur Beschleunigung des Transformationsplans.

- Oktober 2024: Dreams Ltd. eröffnete sein erstes Premium-Konzeptgeschäft, das für kleinere Innenstadtlagen konzipiert ist und seine Reichweite in städtische Zentren ausdehnt, wo traditionelle Großflächenformate nicht realisierbar sind.

Berichtsumfang des Haushaltswarenmarkts im Vereinigten Königreich

Der Haushaltswarenmarkt im Vereinigten Königreich ist segmentiert nach Produkt (Wohnmöbel, Heimtextilien, Haushaltsgeräte, Bodenbelagsprodukte, Wohndekorationsprodukte und sonstige Produkte (Beleuchtung, Badezimmeraccessoires, Tischgeschirr usw.)) und nach Vertriebskanal (Supermärkte und Verbrauchermärkte, Fachgeschäfte, Online-Vertriebskanäle und sonstige Vertriebskanäle).

Der Bericht bietet Marktgröße und Prognosen für den Wert des Haushaltswarenmarkts im Vereinigten Königreich in Wert (Mrd. USD) für alle oben genannten Segmente.

| Wohnmöbel | Wohnzimmer- und Esszimmermöbel |

| Schlafzimmermöbel | |

| Küchenmöbel | |

| Heimbüromöbel | |

| Sonstige Wohnmöbel | |

| Heimtextilien | Bettwäsche |

| Badetextilien | |

| Küchentextilien | |

| Polstermöbel und Vorhänge | |

| Sonstige Heimtextilien | |

| Küche & Esszimmer | Kochgeschirr |

| Tafelgeschirr | |

| Sonstiges | |

| Wohndekoration & Accessoires | Vasen |

| Bilderrahmen | |

| Dekorative Beleuchtung | |

| Wanddekoration | |

| Sonstiges | |

| Raumdüfte & Kerzen | |

| Haushaltsgeräte | |

| Sonstige Produkte (Badezimmeraccessoires, Gartendekoration usw.) |

| Verbrauchermärkte und Supermärkte |

| Einrichtungszentren und Fachgeschäfte |

| Online |

| Sonstige Vertriebskanäle |

| England |

| Schottland |

| Wales |

| Nordirland |

| Nach Produktkategorie | Wohnmöbel | Wohnzimmer- und Esszimmermöbel |

| Schlafzimmermöbel | ||

| Küchenmöbel | ||

| Heimbüromöbel | ||

| Sonstige Wohnmöbel | ||

| Heimtextilien | Bettwäsche | |

| Badetextilien | ||

| Küchentextilien | ||

| Polstermöbel und Vorhänge | ||

| Sonstige Heimtextilien | ||

| Küche & Esszimmer | Kochgeschirr | |

| Tafelgeschirr | ||

| Sonstiges | ||

| Wohndekoration & Accessoires | Vasen | |

| Bilderrahmen | ||

| Dekorative Beleuchtung | ||

| Wanddekoration | ||

| Sonstiges | ||

| Raumdüfte & Kerzen | ||

| Haushaltsgeräte | ||

| Sonstige Produkte (Badezimmeraccessoires, Gartendekoration usw.) | ||

| Nach Vertriebskanal | Verbrauchermärkte und Supermärkte | |

| Einrichtungszentren und Fachgeschäfte | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| Nach Region | England | |

| Schottland | ||

| Wales | ||

| Nordirland | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Haushaltswarenmarkt im Vereinigten Königreich und wie ist der Wachstumsausblick bis 2031?

Die Größe des Haushaltswarenmarkts im Vereinigten Königreich beträgt 41,73 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 mit einer CAGR von 4,17 % einen Wert von 51,19 Milliarden USD erreichen.

Welche Produktkategorien führen und welche wachsen am schnellsten im Haushaltswarensegment des Vereinigten Königreichs?

Wohnmöbel führen mit einem Anteil von 42,73 % im Jahr 2025, während Raumdüfte & Kerzen das am schnellsten wachsende Segment mit einer CAGR von 5,84 % für 2026–2031 sind.

Wie entwickelt sich der Online-Kanal im Haushaltswarenmarkt des Vereinigten Königreichs?

Der Online-Kanal wird voraussichtlich bis 2031 mit einer CAGR von 6,39 % wachsen, unterstützt durch bessere Visualisierung, Rückgabeprozesse und Lieferoptimierung.

Welche regulatorischen Faktoren sind für Akteure im Haushaltswarenmarkt des Vereinigten Königreichs im Jahr 2026 am einflussreichsten?

Die Anforderungen der erweiterten Herstellerverantwortung für Verpackungen und aktualisierte Brandschutz-Kennzeichnungsvorschriften für Möbel prägen Berichterstattung, Design und Planung der Rückwärtslogistik.

Welche strategischen Maßnahmen führender Unternehmen signalisieren, wie sich der Wettbewerb entwickelt?

Howdens erweiterte die Eigenproduktion und die Live-Bestandstransparenz, DFS Furniture plc skalierte einen Datenzentrum und KI-gestützte Routenplanung, und Dyson Ltd. investierte in F&E und neue Produktkategorien.

Seite zuletzt aktualisiert am: