Kochgeschirr-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 38.37 Milliarden US-Dollar |

| Marktgröße (2031) | 49.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

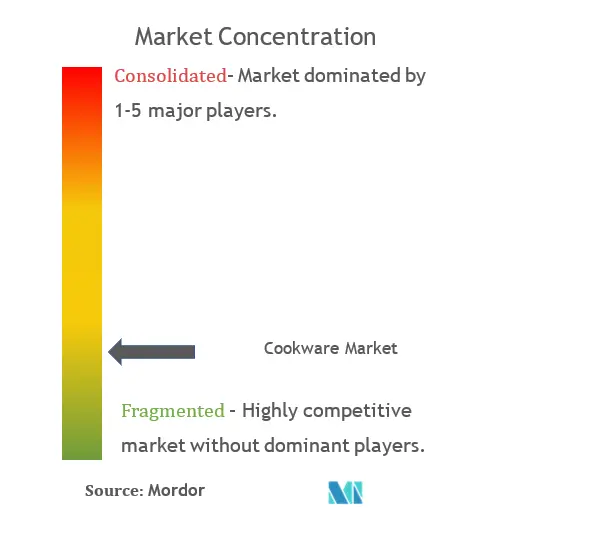

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kochgeschirr-Marktanalyse von Mordor Intelligence

Die Kochgeschirr-Marktgröße soll von 36,48 Mrd. USD im Jahr 2025 und 38,37 Mrd. USD im Jahr 2026 auf 49,39 Mrd. USD bis 2031 anwachsen und zwischen 2026 und 2031 eine CAGR von 5,18 % verzeichnen.

Verschärfte PFAS-Beschränkungen, rasche Urbanisierung und eine deutliche Verbraucherpräferenz für hochwertige, vielseitig einsetzbare Produkte treiben diesen Schwung voran. Regulatorische Veränderungen in Minnesota, New York und der Europäischen Union beschleunigen die Einführung von Keramik- und Gusseisen-Linien, während Asiens-Pazifiks kompakte Wohnungen die Nachfrage nach platzsparenden, induktionskompatiblen Sets ankurbeln. Nordamerika hat die größte regionale Position, sieht sich jedoch mit Preisvolatilität bei Stahl und Aluminium konfrontiert, die die Margen drückt. Digitale Kanäle gewinnen an Bedeutung, da Direktvertriebsmodelle datenreiche Erkenntnisse liefern, die stationäre Geschäfte nicht bieten können, was zu umfassenden Omnichannel-Überarbeitungen im Kochgeschirr-Markt führt.

Wichtigste Erkenntnisse des Berichts

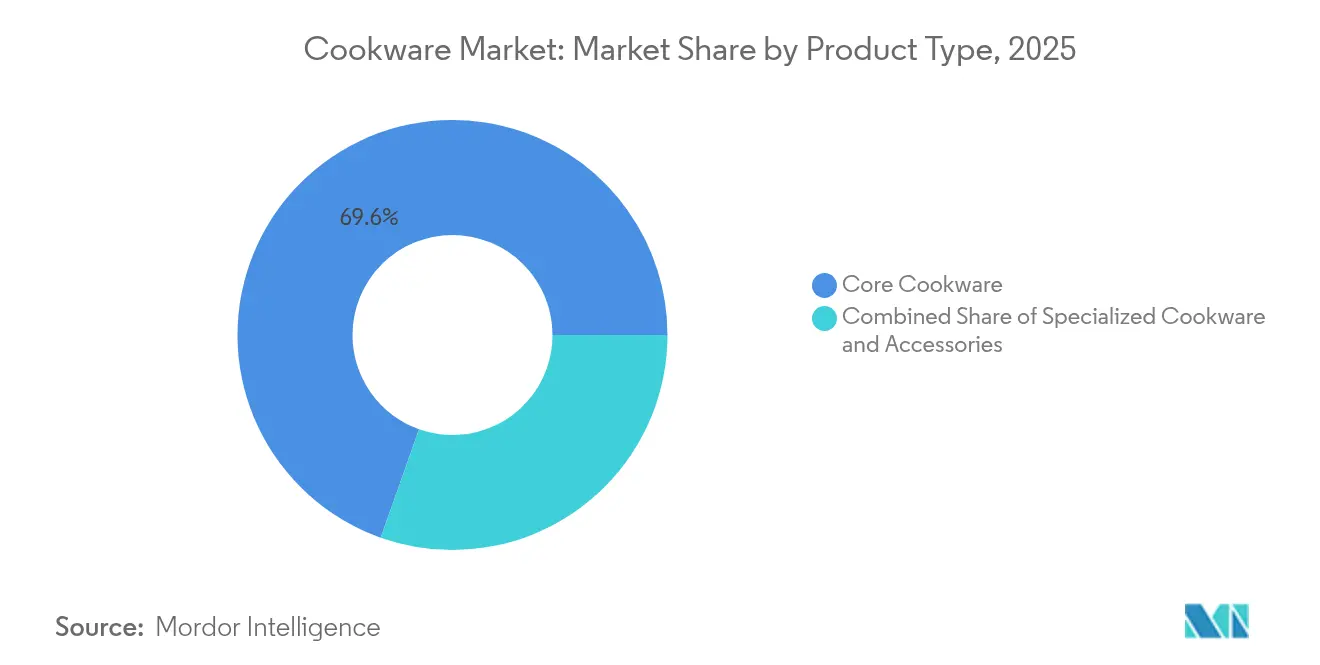

- Nach Produkttyp führte Kernkochgeschirr mit einem Umsatzanteil von 69,58 % im Jahr 2025; Spezialkochgeschirr verzeichnet bis 2031 eine CAGR von 6,97 %.

- Nach Material hielt Edelstahl im Jahr 2025 einen Kochgeschirr-Marktanteil von 34,12 %, während Gusseisen bis 2031 voraussichtlich mit einer CAGR von 6,12 % wachsen wird.

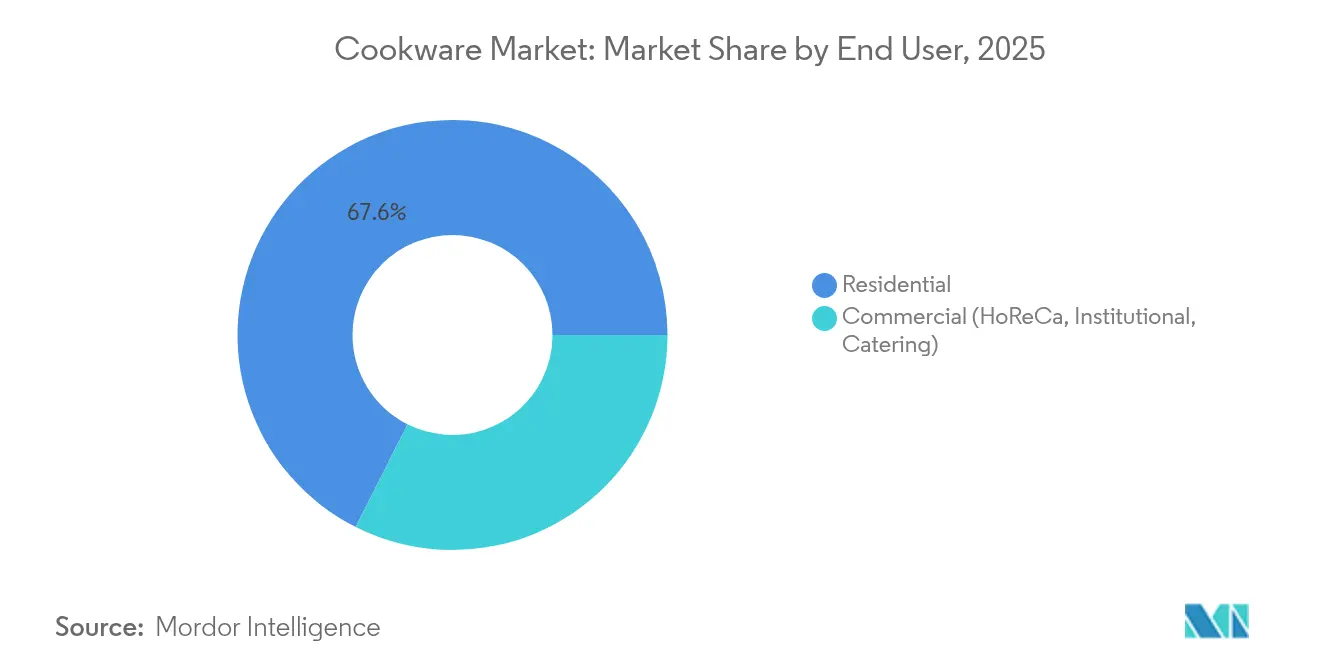

- Nach Endnutzer entfielen im Jahr 2025 67,57 % der Kochgeschirr-Marktgröße auf private Anwendungen, und die gewerbliche Nachfrage steigt bis 2031 mit einer CAGR von 5,69 %.

- Nach Vertriebskanal behielt der stationäre Einzelhandel im Jahr 2025 einen Anteil von 64,48 % am Kochgeschirr-Markt; der Online-Umsatz soll bis 2031 mit einer CAGR von 6,28 % wachsen.

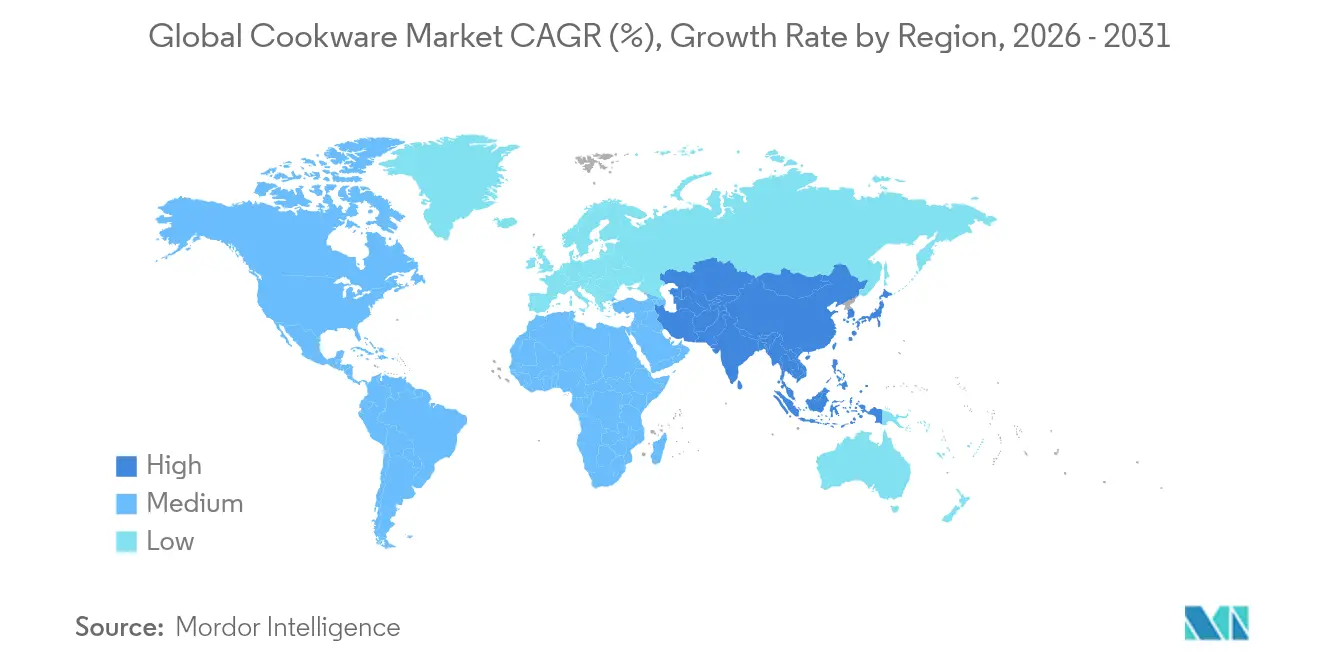

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 35,80 %, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 7,06 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Kochgeschirr-Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende verfügbare Einkommen und Küchenrenovierungen | +1.2% | Global, am stärksten in aufstrebenden Märkten Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| Boomende E-Commerce-Umsätze bei Küchenartikeln | +0.8% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Nachfrageschub nach induktionskompatiblem Kochgeschirr | +0.6% | Europa und Asien-Pazifik als Kernmärkte | Mittelfristig (2–4 Jahre) |

| Urbanisierung und Kleinhaushalte in Asien-Pazifik | +0.9% | Kernmarkt Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| PFAS-Ausstieg beschleunigt die Einführung von Keramik und Gusseisen | +0.7% | Nordamerika und regulatorische Zonen der EU | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierungspolitik begünstigt magnetisches Kochgeschirr | +0.5% | EU und ausgewählte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende verfügbare Einkommen und Küchenrenovierungen

Wellen von Küchenrenovierungen verkürzen die Ersatzzyklen, da Verbraucher einfaches Aluminium gegen Edelstahl und Gusseisen eintauschen. Fachleute der Nationalen Küchen- und Badezimmervereinigung stellen fest, dass 72 % der Hausbesitzer biophile Materialien verlangen, die zu natürlichen Kochphilosophien passen[1]Quelle: Nationale Küchen- und Badezimmervereinigung, "Designtrends-Bericht 2025," nkba.org. Induktionskochfelder werden zunehmend in Renovierungen integriert und lenken Käufer zu magnetisch geeigneten Sets, die Premiummargen erzielen. In aufstrebenden Städten Asien-Pazifiks steigert die wachsende Kaufkraft der Mittelschicht die Nachfrage nach langlebigen Kollektionen, die gleichzeitig als Lifestyle-Symbole dienen. Premium-Upgrades schaffen Gewinnpuffer, die Herstellern helfen, volatile Rohstoffkosten auszugleichen, und sorgen für eine stetige Expansion im Kochgeschirr-Markt.

Boomende E-Commerce-Umsätze bei Küchenartikeln

Fotogene Produktseiten, Empfehlungen von Köchen und Echtzeit-Verbraucherbewertungen fördern Online-Conversions. Auf das Web ausgerichtete Herausforderer umgehen Einzelhandelsaufschläge und machen Pfannen in Gourmet-Qualität für Erstkäufer zugänglich. E-Commerce-Ökosysteme liefern detaillierte Käuferdaten und ermöglichen die agile Einführung von Sondereditionsfarben und von Influencern zusammengestellten Bundles, die bei einem Social-Media-Publikum Anklang finden. Starke Logistiknetzwerke verkürzen Lieferfenster und untergraben einen wesentlichen Vorteil des stationären Einkaufs. Mit dem Aufkommen abonnementbasierter Nachfüllmodelle stabilisieren wiederkehrende Einnahmequellen den Cashflow aufstrebender Kochgeschirr-Marken. Der Einfluss sozialer Medien treibt Kaufentscheidungen an, insbesondere für ästhetisch ansprechende Kochgeschirr-Marken, die sich gut für die Erstellung von Lebensmittelinhalten fotografieren lassen.

Nachfrageschub nach induktionskompatiblem Kochgeschirr

Staatliche Effizienzvorschriften und höhere Haushaltsenergiekosten drängen Haushalte zu Induktionskochfeldern, die gegenüber Gas einen Energiegewinn von 40–50 % aufweisen[2]Quelle: MDPI, "Überprüfung der Induktionskochttechnologie," mdpi.com. Hersteller reagieren mit Dreischicht-Konstruktionen, die einen Aluminiumkern mit einem magnetischen Edelstahlboden verbinden, schnelle Wärmeübertragung erhalten und gleichzeitig Induktionssensoren erfüllen. Europäische Haushaltsgerätehändler präsentieren Induktionsküchen auf Messen und ziehen Mainstream-Käufer über frühe Anwender hinaus an. Hybriddesigns eröffnen Preisstufen für budgetbewusste Haushalte und verbreitern den adressierbaren Pool des Kochgeschirr-Markts. Dieser technologische Wandel zwingt traditionelle Kochgeschirrhersteller zur Neugestaltung ihrer Produktlinien und schafft Chancen für auf Induktion spezialisierte Marken, Marktanteile von etablierten Akteuren zu gewinnen.

Urbanisierung und Kleinhaushalte in Asien-Pazifik

Kleinere Wohnungen verändern Kochgewohnheiten von gemeinschaftlichen Mahlzeiten hin zu schnellen Einzel-Topf-Gerichten. Stapelbare Sets und faltbare Griffe lösen das Problem des engen Stauraums. China exportierte im Jahr 2024 4,48 Milliarden Haushaltsgeräte, ein Sprung von 20,8 %, der durch kompakte Designs für städtische Kleinstwohnungen angetrieben wurde[3] Quelle: Generalzollverwaltung der Volksrepublik China, "Exportstatistik für Haushaltsgeräte 2024," customs.gov.cn. Hersteller passen Größenbereiche und Oberflächenbeschichtungen an regionale Küchen an, vom auf Pfannenrühren ausgerichteten Kohlenstoffstahl bis hin zu antihaftbeschichteten Tawa-Platten für indische Fladenbrote. Diese maßgeschneiderten Angebote vervielfachen die Artikelnummern und vertiefen gleichzeitig die Markentreue in vielfältigen städtischen Ballungsräumen. Städtische Verbraucher priorisieren Komfort und Effizienz und treiben die Nachfrage nach Antihaftoberflächen und leicht zu reinigenden Materialien an, die einem geschäftigen Lebensstil und kleineren Küchenräumen gerecht werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität (Stahl, Aluminium) | -0.9% | Globale Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Lange Ersatzzyklen in reifen Märkten | -0.6% | Nordamerika und Westeuropa | Langfristig (≥ 4 Jahre) |

| ESG-Prüfung von PTFE-Emissionen | -0.4% | Regulatorische Zonen der EU und Nordamerikas | Mittelfristig (2–4 Jahre) |

| Langsame Einführung von intelligentem/IoT-Kochgeschirr aufgrund von Datenschutzbedenken | -0.3% | Global, am stärksten in datenschutzbewussten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität (Stahl, Aluminium)

Die Weltbank prognostiziert anhaltend hohe Metallpreise bis 2025, da geopolitische Spannungen die Erzversorgung belasten[4] Quelle: Weltbank, "Metallpreisvorhersage 2024–25," worldbank.org. Das in Tennessee ansässige Unternehmen Heritage Steel absorbierte 75.000 USD an Zöllen und erwartet weitere 200.000 USD, was nach einem Kostenanstieg von 50 % zu einer Listenpreiserhöhung von 15 % führte. In Europa treiben Nickel- und Chromknappheit die Edelstahlprämien in die Höhe, während italienische Stahlwerke mit hohen Energiekosten kämpfen und die Margen enger werden. Größere Hersteller sichern sich durch mehrjährige Verträge und eigene Recyclingkreisläufe ab, aber kleinere Marken sehen sich mit Gewinneinbußen konfrontiert, was Innovationen hemmt und Marktaustritte aus dem Kochgeschirr-Markt bedroht. Preisvolatilität schafft Wettbewerbsvorteile für vertikal integrierte Hersteller mit eigenen Rohstoffquellen gegenüber kleineren Marken, die auf Spotmarktpreise angewiesen sind.

Lange Ersatzzyklen in reifen Märkten

Nordamerikanische und westeuropäische Haushalte behalten Kochgeschirr oft 7–10 Jahre lang, was den Stückumsatz dämpft. Verlängerte Garantien und Aufarbeitungsservices verlängern die Produktlebensdauer weiter und dämpfen den Neuabsatz trotz Premiumisierung. Aktionsveranstaltungen rund um Feiertage stimulieren kurzlebige Umsatzspitzen, gleichen jedoch selten die ruhigen Perioden aus. Marken begegnen dem mit ästhetischen Auffrischungen, saisonalen Farbvarianten und limitierten Kooperationen, die Sammler anlocken, aber das Gesamtvolumen des Kochgeschirr-Markts nicht wesentlich ausweiten. Die Verbraucheraufklärung reicht nicht aus, um die Skepsis gegenüber vernetzten Küchengeräten zu überwinden, was die Marktdurchdringung auf frühe Anwender und Technologiebegeisterte beschränkt, anstatt Mainstream-Kochhaushalte zu erreichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Spezialkochgeschirr gewinnt an Dynamik

Spezialgefäße erregten wachsende Aufmerksamkeit, auch wenn Kernlinien im Jahr 2025 einen Anteil von 69,58 % am Kochgeschirr-Markt behielten. Schmortöpfe und Kasserolenformen profitieren von einer Heimback-Welle, die während der Lockdowns entstand und durch Rezept-Challenges in sozialen Medien aufrechterhalten wird. Ethnische Küchenutensilien wie Idli-Dampfgarer oder Tamagoyaki-Pfannen befriedigen die Sehnsucht nach authentischen regionalen Aromen und helfen dem Kochgeschirr-Markt, kulinarische Nischen zu erschließen, die früher hauptsächlich von Fachgeschäften bedient wurden. Integrierte Zubehörverkäufe – Ersatzdeckel, Silikongriffe und modulare Organizer – fügen margenstarke Warenkörbe hinzu und unterstützen Marken-Ökosystem-Strategien. Schnellkochtöpfe und Dampfgarer verzeichnen in asiatischen Märkten eine stetige Nachfrage, wo traditionelle Kochmethoden Effizienz und Nährstofferhalt betonen, während westliche Märkte diese Geräte durch gesundheitsbewusste Kochbewegungen und zeitknappe Lebensstile, die bequeme Mahlzeitenzubereitung suchen, wiederentdecken.

Spezialkochgeschirr entwickelt sich mit einer CAGR von 6,97 % im Zeitraum 2026–2031 zum am schnellsten wachsenden Segment, was das wachsende kulinarische Interesse der Verbraucher und den Einfluss sozialer Medien widerspiegelt, der authentische ethnische Kochtechniken fördert. Verbraucher betrachten Kochgeschirr als Erlebnisausrüstung, die Hobbys ähnlich wie Fotografie oder Radfahren unterstützt. Video-Tutorials fördern die Einführung aufgabenspezifischer Artikel, während Geschenkekäufer emaillierte Gusseisen-Öfen als lebenslange Geschenke betrachten. IKEAs Sol-Gel-Serie bietet Massenmarktzugang zu PFAS-freien Antihaftvorteilen und demokratisiert Premium-Technologien, die zuvor auf Boutique-Marken beschränkt waren. Insgesamt stärkt das Spezialsegment die Kundentreue und fördert Cross-Selling, was die Einnahmen gegen die Kommodifizierung von Standard-Bratpfannen im Kochgeschirr-Markt abpuffert.

Nach Material: Gusseisen-Renaissance treibt Wachstum an

Edelstahl verankerte im Jahr 2025 34,12 % des Kochgeschirr-Marktanteils, bevorzugt für seine Widerstandsfähigkeit und professionelle Ästhetik, doch Gusseisen-Bratpfannen sollen bis 2031 mit einer CAGR von 6,12 % übertreffen. Heritage-Branding von Lodge und Le Creuset spricht Generation-Z-Verbraucher an, die Nachhaltigkeit durch langlebige Güter anstreben. Eingeseastes Gusseisen, bei richtiger Pflege von Natur aus antihaftbeschichtet, lindert PFAS-Bedenken und erzielt virale Aufmerksamkeit in Kochforen. Keramik und Glas gewinnen an Bedeutung, da Regulierungsbehörden den Druck auf PTFE erhöhen, obwohl Thermoschocker-Beständigkeit und Preishürden ihren Vormarsch begrenzen. Kohlenstoffstahl entwickelt sich als Mittelweg, der Wärmespeicherung mit geringerem Gewicht verbindet, Restaurantstile in Heimküchen bringt und den Kochgeschirr-Markt diversifiziert.

Emaillierte Gusseisen-Upgrades mindern Rostbedenken und ermöglichen lebendige Farbpaletten, die auch als Tischgeschirr dienen. Unterdessen behält Aluminium seine Stärke in Einstiegskits und gewerblichen Bratbetrieben dank Leitfähigkeit und Kostenparität. Fraunhofers Plaslon® verspricht neue PFAS-freie Beschichtungsbeständigkeit und eröffnet Upgrade-Pfade ohne Einbußen bei der Antihaftwirkung. Dieses Additiv-Rennen unterstreicht die Rolle von Forschung und Entwicklung bei der Sicherung von Differenzierung und Marge in einem ansonsten preissensiblen Kochgeschirr-Markt.

Nach Endnutzer: Gewerbliches Segment beschleunigt sich

Private Köche bleiben das Rückgrat und repräsentierten im Jahr 2025 67,57 % der Kochgeschirr-Marktgröße, doch Kantinen, Mensen und Gastgewerbeküchen treiben eine schnellere CAGR von 5,69 % bis 2031 voran. Die US-amerikanische Gastronomieausstattung verzeichnete im Jahr 2023 einen Umsatz von 35,97 Mrd. USD und wuchs jährlich um 7,1 % aufgrund von Mandaten zur Küchenmodernisierung. Indiens Hotels, Restaurants und Institutionen erwarten bis 2028 jährliche Umsatzsteigerungen von 8 %, was auf robuste Großbestellungs-Pipelines hindeutet. Betreiber bevorzugen Edelstahlverkleidungen für Langlebigkeit bei Hochleistungsbrennern und gewerblichen Geschirrspülmaschinen, was den durchschnittlichen Bestellwert steigert.

Institutionelle Kunden berücksichtigen zunehmend die Gesamtbetriebskosten und belohnen Lieferanten, deren Pfannen Tausende von Zyklen mit minimalem Nacheinbrennen oder Verziehen überstehen. Schulungspakete und Vor-Ort-Wartungsverträge verankern langfristige Beziehungen und senken die Abwanderungsrate. Historisch verbraucherorientierte Marken entwickeln professionelle Ableger, ähnlich wie Sportbekleidungs-Crossovers, die auf Sportplätzen begannen, bevor sie in die Streetwear migrierten. Dieser bidirektionale Innovationsfluss bereichert sowohl Haushalts- als auch Gewerbesegmente und weitet die Margen im Kochgeschirr-Markt aus. Das Wachstum des gewerblichen Segments schafft Chancen für spezialisierte Hersteller, die sich auf Gastronomie-Anwendungen konzentrieren, während auf den Privatbereich ausgerichtete Marken gewerbliche Produktlinien für ernsthafte Hobbyköche erkunden, die professionelle Leistung suchen.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Der stationäre Handel absorbierte im Jahr 2025 noch 64,48 % der Transaktionen, unterstützt durch haptische Tests und Geschenkregistrierungsdienste. Doch Online-Umsätze skalieren mit einer CAGR von 6,28 %, da ausgefeilte 3-D-Konfiguratoren es Käufern ermöglichen, Pfannen zu drehen, die Passform auf dem Herd zu prüfen und Durchmesserumrechnungen zu vergleichen. Direktvertriebskanäle sammeln Erstanbieterdaten und ermöglichen rezeptgesteuertes Retargeting, das Wiederholungskäufe steigert. Marktplätze erweitern die geografische Reichweite und ermöglichen es Mikromarken, globale Nachfrage zu erschließen, ohne im Ausland Lager zu unterhalten.

Ladenketten schwenken auf Erlebniseinzelhandel um – Live-Demos, Kochkurse und Koch-Residenzen –, um Kundenfrequenz zu rechtfertigen. Hybride Erfüllungsmodelle wie „Online kaufen, im Geschäft abholen” senken Versandkosten und befriedigen das Verlangen nach sofortiger Befriedigung. Gewerbliche Käufer bleiben bei Distributoren für konsolidierte Rechnungsstellung, aber Beschaffungsportale dringen ebenfalls in diesen Bereich vor. Erfolgreiche Lieferanten koordinieren Bestände kanalübergreifend, um Lagerausfälle zu vermeiden, die Käufer zu Wettbewerbern treiben könnten – ein neues Prinzip: Jeder Berührungspunkt ist ein potenzieller Verkaufspunkt im Kochgeschirr-Markt.

Geografische Analyse

Nordamerikas Anteil von 35,80 % im Jahr 2025 spiegelt robuste Ermessensausgaben und eine Renovierungskultur wider, die Kochgeschirr-Schubladen erneuert. Minnesotas PFAS-Verbot, das im Januar 2025 in Kraft trat, und New Yorks geplante PTFE-Beschränkungen für 2026 erzwingen rasche Formeländerungen. Inländische Hersteller wie Le Creuset investierten 30 Mio. USD in Logistik in South Carolina, um die Einführung konformer Linien zu beschleunigen. Die Expansion der kanadischen und mexikanischen Mittelschicht unter den Bedingungen des Nordamerikanischen Freihandelsabkommens (USMCA) bietet zusätzlichen Auftrieb, während Zölle auf chinesischen Stahl einige Käufer zu lokal beschafften Sets drängen.

Asien-Pazifik führt das Wachstum mit einer CAGR von 7,06 % an und steht im Epizentrum von Urbanisierung und steigenden Löhnen, die den Kochgeschirr-Markt stärker ausweiten als jede andere Region. Chinas Sprung von 20,8 % bei den Haushaltsgeräteexporten im Jahr 2024 unterstreicht die Fertigungsagilität in Verbindung mit steigendem Inlandsappetit. In Indien nimmt eine wachsende junge Bevölkerung induktionsfähiges Kochgeschirr an, da die Haushaltselektrifizierung zunimmt; staatliche Programme zur Förderung sauberen Kochens steigern die Nachfrage nach PFAS-freien Alternativen. Japanische und koreanische Verbraucher, bereits an kompakte Küchen gewöhnt, tendieren zu hochwertigen Mehrschichtpfannen, die sowohl zu Reiskochern als auch zu Induktionskochfeldern passen, und stärken so die durchschnittlichen Verkaufspreise.

Europas stetiges Tempo verbirgt divergierende Unterströmungen: Nordische Nationen sind Vorreiter nachhaltiger Designimpulse, die sich ausbreiten, während Deutschlands gedämpfter Bausektor den Edelstahlverbrauch dämpft. Der Vorschlag der Europäischen Chemikalienagentur, breite PFAS-Gruppen zu verbieten, erhöht die Komplexität für kontinentale Lieferanten, aber Erstmover gewinnen Exportglaubwürdigkeit, da sich Vorschriften auf andere Rechtsgebiete ausbreiten. Italiens steigende Energietarife belasten lokale Schmieden, was einige Marken dazu veranlasst, Emaillierungsprozesse in kostengünstigere Nachbarländer zu verlagern. Osteuropäische Verbraucher steigen derweil mit steigendem Einkommen auf höherwertige Produkte um, was die westliche Schwäche abfedert und dazu beiträgt, die gesamten regionalen Beiträge zum Kochgeschirr-Markt aufrechtzuerhalten.

Wettbewerbslandschaft

Der Kochgeschirr-Markt erlebt einen heiklen Tanz zwischen Fragmentierung und einem langsamen Marsch in Richtung Konsolidierung. Während globale Giganten wie Groupe SEB, Meyer und Newell ihre Größe in Forschung und Entwicklung nutzen und wichtige Kanalpartnerschaften schmieden, sehen sie sich durch agile digitale Neueinsteiger herausgefordert, die geschickt darin sind, Zielgruppen mit ihren Drop-Style-Produkteinführungen zu begeistern. Diese digital-first-Marken verlassen sich oft auf Social-Media-Plattformen, um Aufmerksamkeit zu erzeugen und den Direktvertrieb anzukurbeln, und stören damit traditionelle Einzelhandelskanäle. Da die Compliance-Belastungen durch PFAS-Verbote und ESG-Berichterstattung zunehmen, profitieren die größeren Akteure mit tieferen Taschen, was kleinere Unternehmen entweder in Nischenspezialitäten drängt oder sie zu Übernahmeausgängen veranlasst. Darüber hinaus zwingt die steigende Verbrauchernachfrage nach nachhaltigem und ethisch produziertem Kochgeschirr kleinere Akteure zur Anpassung oder zum Marktaustritt.

Strategische Manöver tendieren zunehmend zu vertikaler Integration und lokalisierter Produktion, die als Puffer gegen Währungsschwankungen und Versandunsicherheiten dienen. Le Creusots Expansion in South Carolina ist ein kalkulierter Schachzug, der Transitzeiten für US-Verbraucher verkürzt und die Abhängigkeit von der Überseeproduktion reduziert. Unterdessen baut Tramontina seine brasilianischen Gießereien aus und sichert eine zollfreie Versorgung seiner Mercosur-Nachbarn und stärkt seine regionale Präsenz. Angesichts steigender Rohstoffkosten sichern sich Unternehmen entweder mehrjährige Verträge für Metalle oder schwenken auf einen Kreislaufansatz um und investieren in Schrottmaterialien, die in Öfen eingeschmolzen werden können. Dieser Wandel mildert nicht nur die Kostenvolatilität, sondern entspricht auch wachsenden Umweltvorschriften und Verbraucherpräferenzen für umweltfreundliche Produkte.

Materialwissenschaft steht an der Spitze der Innovation: Auf Messen wird über plasmagespritzte Keramikschichten, Kohlenstoffstahl-Hybride und recycelte Aluminiumkerne diskutiert. Diese Fortschritte zielen darauf ab, Haltbarkeit, Wärmeverteilung und Gesamtleistung zu verbessern und sowohl professionellen Köchen als auch Hobbyköchen gerecht zu werden. Unterdessen verlieren IoT-fähige Pfannen an Präsenz in den Regalen, da Verbraucher weniger von Konnektivitätsfunktionen überzeugt zu sein scheinen. Dieser Trend unterstreicht eine breitere Stimmung: Bei Kaufentscheidungen dominieren Leistung, Sicherheit und Ästhetik. In Anlehnung an diesen Wandel entwickeln sich Marketingstrategien weiter, wobei Budgets nun Kooperationen mit Creators und dynamischen Live-Stream-Demonstrationen bevorzugen. Diese Ansätze sprechen nicht nur technikaffine Verbraucher an, sondern bieten auch eine interaktive Plattform zur Präsentation von Produktmerkmalen und verdeutlichen die sich verändernde Landschaft der Branche sowie die Bedeutung der Anpassung an neue Entdeckungswege.

Marktführer im Kochgeschirr-Bereich

Meyer Corporation

Groupe SEB SA

Newell Brands

Tramontina SA

TTK Prestige Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Weber LLC und Blackstone Products fusionierten zu Weber Blackstone und erweiterten die Abdeckung des Outdoor-Kochens mit Grills und Grillplatten.

- Februar 2025: CFS Brands übernahm Mercer Culinary und stärkte damit sein Portfolio für gewerbliche Küchen.

- November 2024: Le Creuset verpflichtete sich zu einer Investition von 30 Mio. USD in eine neue Vertriebsanlage in South Carolina, die für den Betrieb im März 2026 geplant ist.

- April 2024: IKEA führte HEMKOMST, MIDDAGSMAT und HUSKNUT Sol-Gel-Keramik-Kochgeschirr als Teil seines PFAS-Ausstiegsversprechens ein.

Umfang des globalen Kochgeschirr-Marktberichts

Kochgeschirr gehört zu den am stärksten nachgefragten Produkten, da die Menschen die Urbanisierung vorantreiben. Eine vollständige Hintergrundanalyse des globalen Kochgeschirr-Markts umfasst eine Bewertung der Wirtschaft, einen Marktüberblick, eine Marktgrößenschätzung für Schlüsselsegmente, aufkommende Trends im Markt, Marktdynamiken und wichtige Unternehmensprofile, die im Bericht behandelt werden.

Der Kochgeschirr-Markt ist nach Produkt, Material, Anwendung und Geografie segmentiert. Nach Produkt ist der Markt in Töpfe und Pfannen, Löffel, Wok-Wender, Schneebesen und Suppenkellen unterteilt. Nach Material ist der Markt in Edelstahl, Aluminium, Glas und Sonstiges unterteilt. Nach Anwendung ist der Markt in Privat und Gewerblich unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika und den Nahen Osten unterteilt.

Der Bericht bietet Marktgröße und Prognosen in Wert (USD) für die oben genannten Segmente.

| Kernkochgeschirr | Pfannen (Brat-/Sautierpfannen, Grillpfannen, Wok/Kadhai, Crêpepfannen) |

| Töpfe (Saucentöpfe, Suppentöpfe, Schmortöpfe) | |

| Schnellkochtöpfe und Dampfgarer | |

| Kochgeschirr-Sets | |

| Spezialkochgeschirr | Schmortöpfe und Kasserolenformen |

| Spezialkochgeschirr (Idli, Appam, Grillpfannen für Barbecue usw.) | |

| Backgeschirr (Ofenformen, Muffinbleche, Kuchenformen usw.) | |

| Zubehör (Deckel, Griffe) |

| Edelstahl |

| Aluminium |

| Gusseisen |

| Kohlenstoffstahl |

| Kupfer |

| Keramik/Glas |

| Silikon |

| Sonstige beschichtete Substrate |

| Privat |

| Gewerblich (Gastronomie, Institutionell, Catering) |

| Stationärer Einzelhandel | Super-/Hypermärkte |

| Kaufhäuser | |

| Fachgeschäfte | |

| Online | E-Commerce-Marktplätze |

| Marken-Webshops | |

| B2B/Direktvertrieb |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Peru | |

| Chile | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Südostasien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp (Wert) | Kernkochgeschirr | Pfannen (Brat-/Sautierpfannen, Grillpfannen, Wok/Kadhai, Crêpepfannen) |

| Töpfe (Saucentöpfe, Suppentöpfe, Schmortöpfe) | ||

| Schnellkochtöpfe und Dampfgarer | ||

| Kochgeschirr-Sets | ||

| Spezialkochgeschirr | Schmortöpfe und Kasserolenformen | |

| Spezialkochgeschirr (Idli, Appam, Grillpfannen für Barbecue usw.) | ||

| Backgeschirr (Ofenformen, Muffinbleche, Kuchenformen usw.) | ||

| Zubehör (Deckel, Griffe) | ||

| Nach Material (Wert) | Edelstahl | |

| Aluminium | ||

| Gusseisen | ||

| Kohlenstoffstahl | ||

| Kupfer | ||

| Keramik/Glas | ||

| Silikon | ||

| Sonstige beschichtete Substrate | ||

| Nach Endnutzer (Wert) | Privat | |

| Gewerblich (Gastronomie, Institutionell, Catering) | ||

| Nach Vertriebskanal (Wert) | Stationärer Einzelhandel | Super-/Hypermärkte |

| Kaufhäuser | ||

| Fachgeschäfte | ||

| Online | E-Commerce-Marktplätze | |

| Marken-Webshops | ||

| B2B/Direktvertrieb | ||

| Nach Geografie (Wert) | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Peru | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Kochgeschirr-Markt im Jahr 2026?

Die Kochgeschirr-Marktgröße beträgt im Jahr 2026 38,37 Mrd. USD mit einer prognostizierten CAGR von 5,18 % bis 2031.

Welche Materialkategorie wächst am schnellsten?

Gusseisen führt das Wachstum mit einer CAGR von 6,12 % bis 2031 an, bedingt durch PFAS-freie Attraktivität und den Einfluss sozialer Medien.

Wer sind die wichtigsten Akteure im globalen Kochgeschirr-Markt?

Werhahn Group, Groupe SEB, Meyer Corporation, Fissler und Target sind die wichtigsten Unternehmen, die im globalen Kochgeschirr-Markt tätig sind.

Welche Region soll am schnellsten wachsen?

Asien-Pazifik ist bis 2031 auf eine CAGR von 7,06 % ausgerichtet, angetrieben durch Urbanisierung und steigende verfügbare Einkommen.

Wie wirken sich PFAS-Vorschriften auf die Produktentwicklung aus?

Verbote in Minnesota, geplante EU-Beschränkungen und Einzelhändlerrichtlinien beschleunigen den Wechsel zu Keramik- und emaillierten Gusseisen-Linien.

Welche Rolle spielen Online-Verkäufe im Kochgeschirr-Vertrieb?

E-Commerce ist der am schnellsten wachsende Kanal mit einer CAGR von 6,28 % und nutzt Direktvertriebsdaten und Influencer-Marketing.

Seite zuletzt aktualisiert am: