Küchengeräte-Markt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

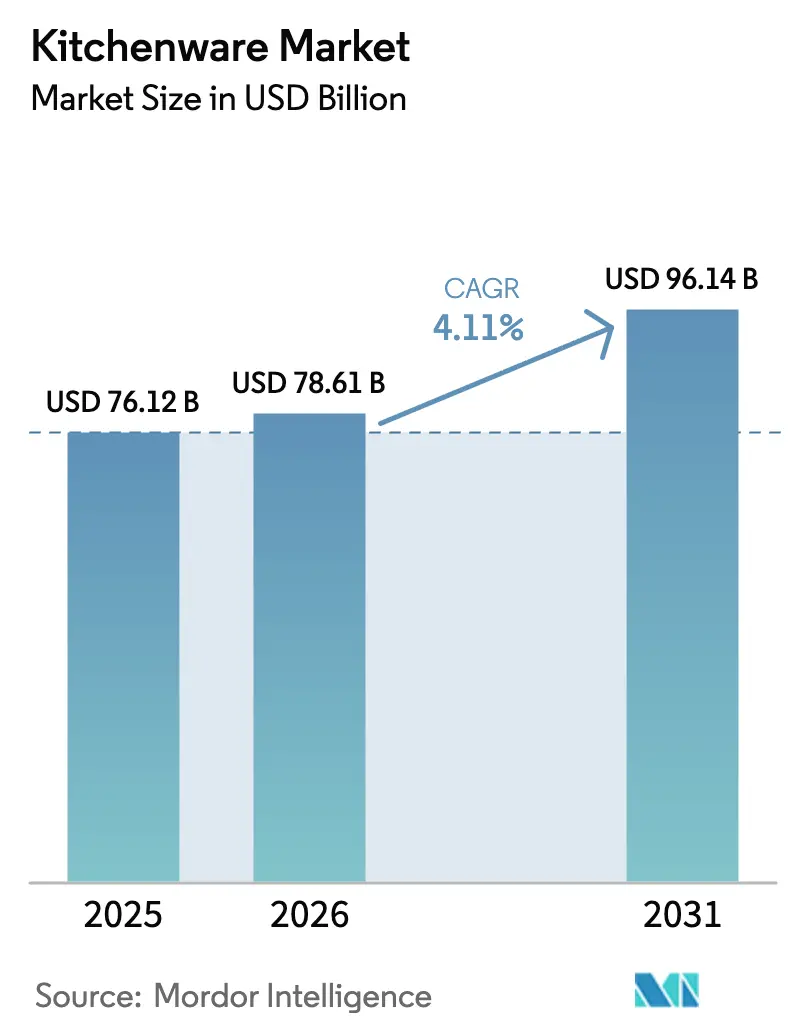

| Marktgröße (2026) | 78.61 Milliarden US-Dollar |

| Marktgröße (2031) | 96.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.11% CAGR |

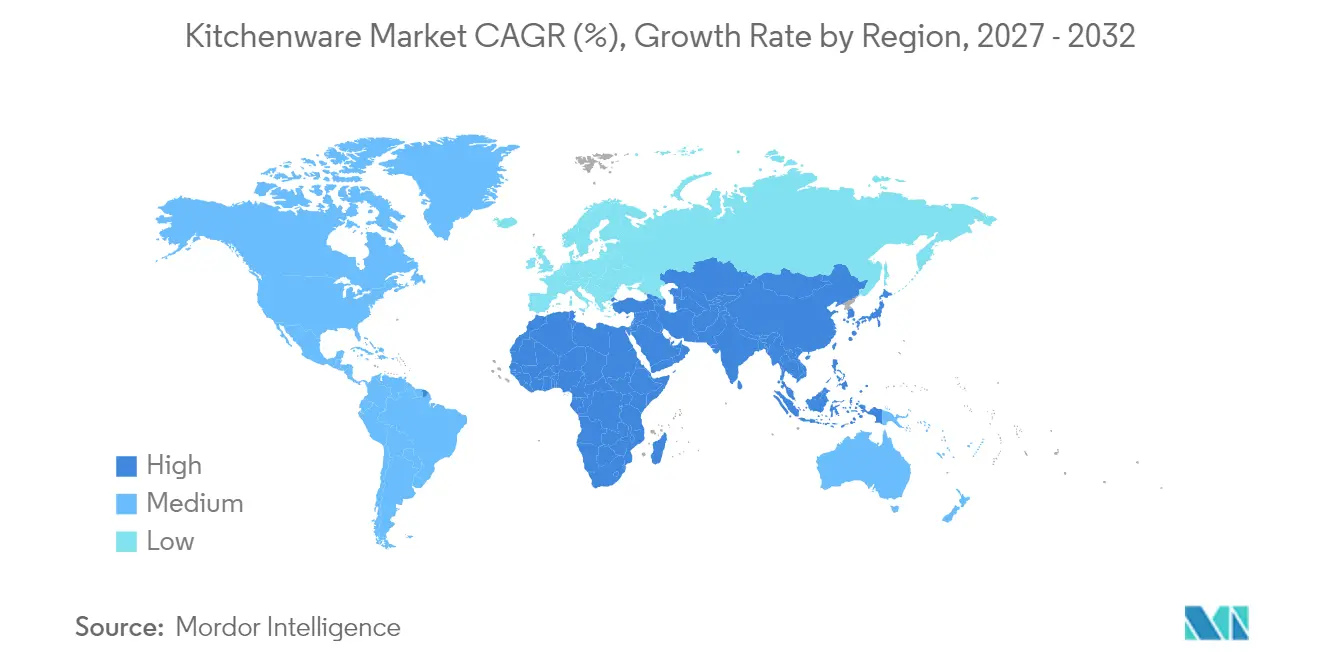

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

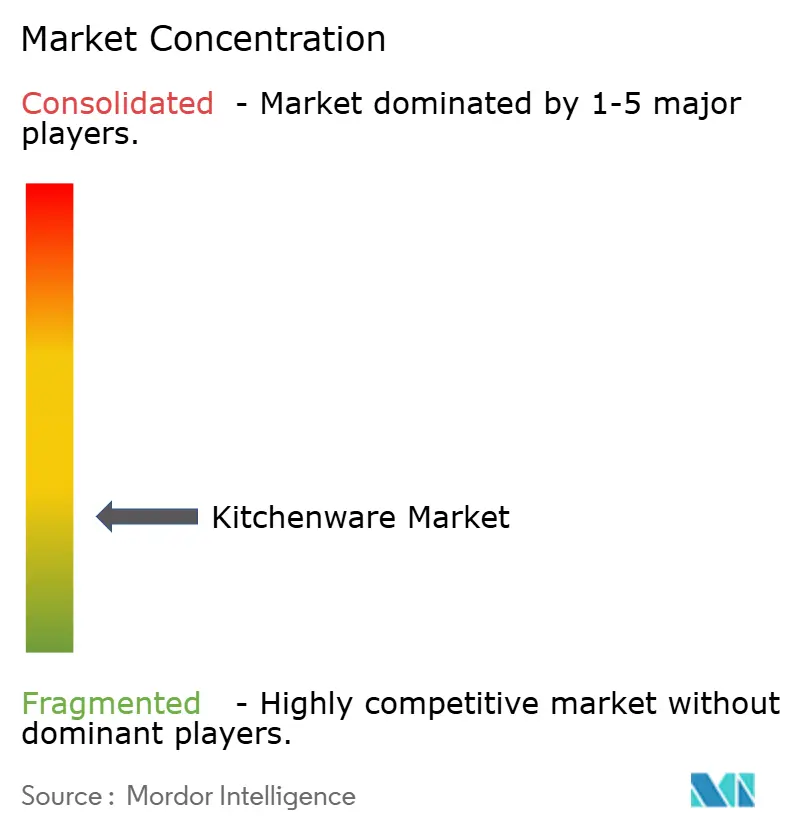

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Küchengeräte-Marktanalyse von Mordor Intelligence

Die Größe des Küchengeräte-Markts wird voraussichtlich von 76,12 Milliarden USD im Jahr 2025 und 78,61 Milliarden USD im Jahr 2026 auf 96,14 Milliarden USD bis 2031 anwachsen, was einer CAGR von 4,11 % zwischen 2026 und 2031 entspricht.

Der Küchengeräte-Markt wird durch PFAS-Beschränkungen neu gestaltet, die Innovationen bei Beschichtungen in Richtung PFAS-freier Keramik- und edelstahlverkleideter Optionen lenken. Elektrifizierungsstandards im Gebäudebereich und Induktionsnormen verschieben die Austauschzyklen für Kochgeschirr, da Verbraucher und gewerbliche Käufer induktionsgeeignete Materialien bevorzugen. Der digitale Einzelhandel verkürzt weiterhin die Zeitspanne von der Entdeckung bis zum Kauf und ermöglicht es Direktverbrauchermarken, ohne traditionelle Zwischenhändler Skalierungseffekte zu erzielen. Investitionszyklen für professionelle Außer-Haus-Gastronomie verlängern die Nachfrage nach langlebigem, hochdurchsatzfähigem Kochgeschirr in Hotels und Gastronomiebetrieben. Die Rolle des Asien-Pazifik-Raums als Nachfragezentrum und Fertigungsstandort unterstützt Skalenvorteile für multinationale Marken und regionale Marktführer.

Wichtigste Erkenntnisse des Berichts

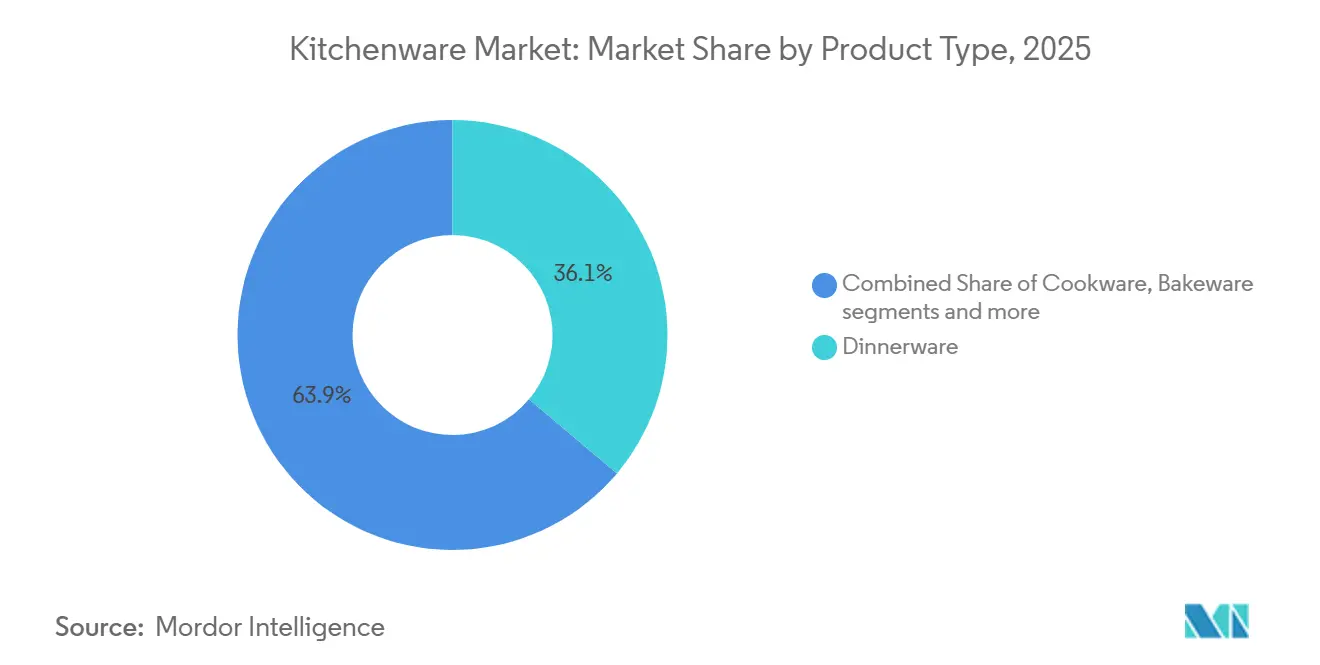

- Nach Produkttyp führte Tafelgeschirr mit einem Anteil von 36,13 % am Küchengeräte-Markt im Jahr 2025, während Backgeschirr bis 2031 voraussichtlich mit einer CAGR von 5,95 % wachsen wird.

- Nach Material hielt Edelstahl im Jahr 2025 einen Anteil von 55,72 % am Küchengeräte-Markt, während PTFE-freie Keramik-Antihaftbeschichtungen und andere PFAS-freie Materialien bis 2031 voraussichtlich mit einer CAGR von 5,62 % wachsen werden.

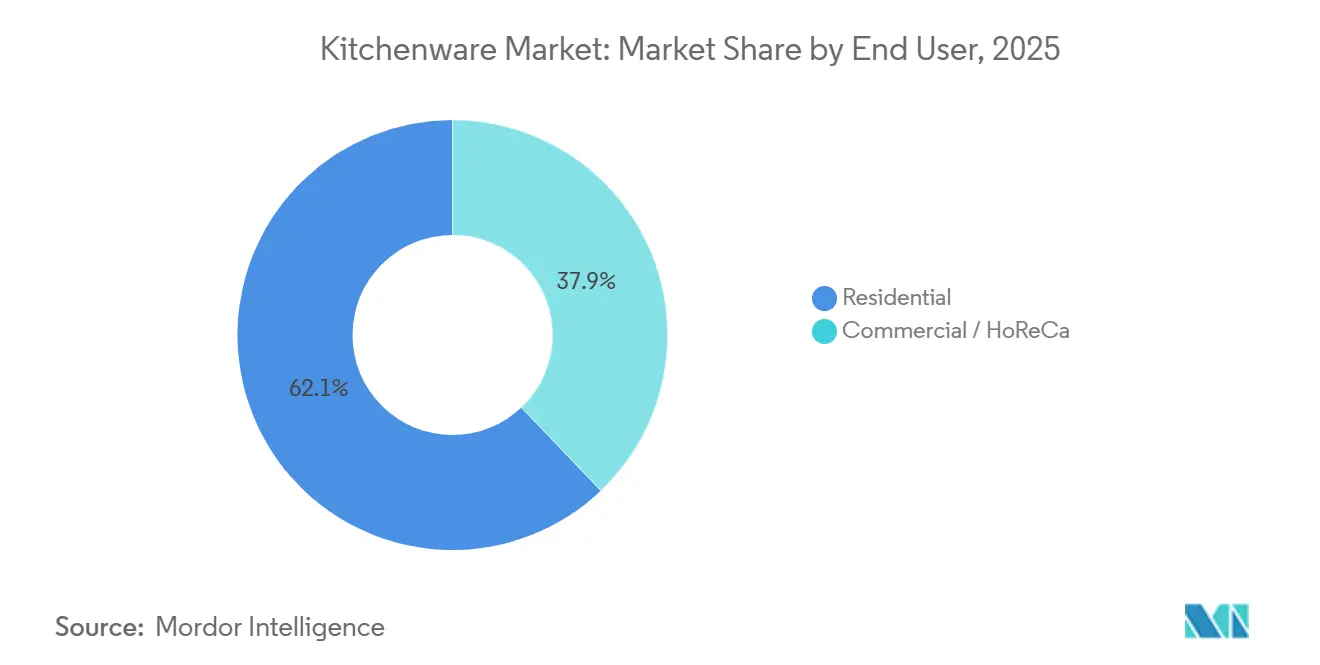

- Nach Endnutzer entfielen im Jahr 2025 62,12 % des Küchengeräte-Marktanteils auf Privathaushalte, während der Gewerbe- und Gastronomiebereich bis 2031 voraussichtlich mit einer CAGR von 4,56 % wachsen wird.

- Nach Vertriebskanal hielten Supermärkte und Verbrauchermärkte im Jahr 2025 einen Anteil von 44,14 % am Küchengeräte-Markt, während der Online-Einzelhandel bis 2031 voraussichtlich eine CAGR von 5,94 % verzeichnen wird.

- Nach Geografie sicherte sich Nordamerika im Jahr 2025 einen Anteil von 34,11 % am Küchengeräte-Markt, während für den Asien-Pazifik-Raum bis 2031 eine CAGR von 4,91 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Küchengeräte-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Heimkochgewohnheiten und Unterhaltung zu Hause | +1.2% | Global, mit Schwerpunkt in Nordamerika, Europa und Ausstrahlungseffekten auf den städtischen Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Omnichannel-Einzelhandel und Durchdringung des E-Commerce im Küchengerätebereich | +0.9% | Global, angeführt von Nordamerika, China und dem rasanten Wachstum in Südostasien | Mittelfristig (2–4 Jahre) |

| Expansion und Renovierungszyklen im Gastronomiebereich nach 2025 | +0.8% | Nordamerika und Westeuropa als Kernmärkte; Naher Osten als aufstrebender Markt | Mittelfristig (2–4 Jahre) |

| Nachfragetiefe und Versorgungspräsenz im Asien-Pazifik-Raum | +1.3% | Indien, China, Südostasien (Vietnam, Indonesien, Thailand) | Langfristig (≥ 4 Jahre) |

| Induktionsadoption treibt Upgrades bei induktionsgeeignetem Kochgeschirr voran | +0.7% | Europa, Ausweitung auf Nordamerika; erste Zuwächse in Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Regulatorischer Wandel bei PFAS beschleunigt PFAS-freie Materialien | +0.6% | Vereinigte Staaten (auf Bundesstaatenebene), EU (REACH), Ausstrahlungseffekte auf Kanada und Australien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Heimkochgewohnheiten und Unterhaltung zu Hause

Die Zubereitung von Speisen zu Hause bleibt auf einem erhöhten Niveau, da Haushalte die in den vergangenen Jahren entwickelten Routinen beibehalten. Die Analyse der Penn State Extension aus dem Jahr 2026 hebt das anhaltende Interesse am Kochen von Grund auf und an der Vorratszubereitung hervor, was vielseitiges Koch- und Backgeschirr begünstigt, das auch auf dem Tisch ansprechend präsentiert werden kann. Dieselbe Analyse verweist auf eine Tendenz zu Buffet-Formaten und Gastgebern, die selbst kochen möchten, was die Nachfrage nach langlebigen Pfannen, Bratgefäßen und Servierschalen aufrechterhält, die sowohl bei der Zubereitung als auch bei der Präsentation überzeugen. Jüngere Verbraucher übernehmen hochwertige Küchenutensilien als Teil von Heimverbesserungsmeilensteinen, was höherwertige Sets und Spezialprodukte mit gleichbleibenden Ergebnissen unterstützt. Einzelhandelsaktionen und Treueprogramme verstärken dieses Verhalten, wie etwa aktuelle Prämienangebote für hochwertiges Kochgeschirr, die den Einkauf im Geschäft mit Kochgeschirr-Upgrades verknüpfen und den Upgrade-Zyklus für den Küchengeräte-Markt weiter unterstützen[1]Penn State Extension, "Lebensmitteltrends 2026," Penn State Extension, extension.psu.edu. Händlergeführte Kochgeschirr-Aktionen im Jahr 2026 signalisieren anhaltende Premiumisierungsdynamik in wichtigen Verbrauchermärkten.

Omnichannel-Einzelhandel und Durchdringung des E-Commerce im Küchengerätebereich

Der Einfluss des digitalen Einzelhandels erweitert die Entdeckung von Küchengeräten und beschleunigt die Kaufentscheidung. In den Vereinigten Staaten erreichte der E-Commerce im dritten Quartal 2025 einen Anteil von 16,4 % am gesamten Einzelhandelsumsatz und übertraf damit das allgemeine Einzelhandelswachstum, was Kategorien wie Kochgeschirr zugute kommt, die bei der Entscheidungsfindung von Bewertungen und Produktvideos profitieren[2]U.S. Census Bureau, "Vierteljährliche E-Commerce-Umsätze im Einzelhandel," U.S. Census Bureau, census.gov. Große Mehrmarkenanbieter weiten ihr digitales Engagement aus und verknüpfen Online-Programme mit Kreislaufinitiativen, darunter Kochgeschirr-Recycling und Gutschrifteinlöseprogramme, die Wiederholungskäufe fördern. Social Selling und markengeführte Livestream-Formate stärken die Konversion im Asien-Pazifik-Raum und helfen regionalen Marktführern, ihre Präsenz im Bereich Kochgeschirr und Küchenelektronik zu vertiefen. Diese Modelle werden durch Händler-Treueprogramme ergänzt, die den Einkauf im Geschäft mit hochwertigen Kochgeschirr-Prämien verknüpfen und so den Offline-Verkehr mit dem Online-Kontoengagement verbinden. Der Küchengeräte-Markt profitiert, wenn Produktseiten, Anleitungen und flexible Rückgaberichtlinien die Hürden gegenüber traditionellen Ladengeschäften senken, was Omnichannel-Strategien zu einem strukturellen Rückenwind für das Kategoriewachstum macht.

Induktionsadoption treibt Upgrades bei induktionsgeeignetem Kochgeschirr voran

Der Effizienzvorsprung der Induktion ist für die Kochgeschirr-Austauschzyklen von wesentlicher Bedeutung, mit einem Energieübertragungsgrad von nahezu 90 % im Vergleich zu niedrigeren Werten bei Elektro- oder Gasherden, was die Elektrifizierungsziele von Verbrauchern und Gewerbetreibenden unterstützt. Auch die Regulierungs- und Normungsarbeit deutet auf anhaltende Dynamik hin, wobei Normungsgremien Projekte für Induktionskochfelder vorantreiben, einschließlich tragbarer Formate, die Kochgeschirrmerkmale neben der Kochfeldleistung berücksichtigen. Diese Abstimmung hilft dabei, Leistungserwartungen zu klären und Käufer dazu zu bewegen, induktionsgeeignete Böden und mehrlagige Edelstahlkonstruktionen zu bevorzugen, die auf allen Kochfeldern funktionieren. Große Kochgeschirrhersteller haben ein mit induktionskompatiblen Systemen verbundenes Kochgeschirrwachstum in europäischen Märkten verzeichnet und weiten diese Plattformen auf andere Regionen aus. Mehrere Marken brachten 2025 und 2026 Kollektionen auf den Markt, die hartanodisierte oder mehrlagige Edelstahlprodukte mit keramischen Antihaftbeschichtungen betonen, die auf Induktionskompatibilität zugeschnitten sind[3]Meyer Corporation U.S., "Unternehmenspressemitteilungen," PR Newswire, prnewswire.com. Gewerbliche Käufer folgen ähnlichen Mustern, da gewerbliche Küchen elektrifiziert werden, was die Nachfrage nach langlebigen, induktionsgeeigneten Pfannen steigert, die den Energieverbrauch senken und die Kontrolle verbessern.

Regulatorischer Wandel bei PFAS beschleunigt PFAS-freie Materialien

Die PFAS-Politik hat sich von freiwilligen Reduzierungen zu formellen Beschränkungen bei Lebensmittelkontaktanwendungen entwickelt, was den Druck auf alternative Beschichtungen und Materialien erhöht. Die US-amerikanische Lebensmittel- und Arzneimittelbehörde erklärte 2024, dass PFAS-haltige Fettabweisungsmittel für Lebensmittelkontaktanwendungen nach einem freiwilligen Ausstieg nicht mehr auf dem Inlandsmarkt verkauft würden, was einen umfassenderen Wandel bei Lebensmittelkontaktmaterialien signalisierte. In Europa werden PFAS-Konzentrationsgrenzwerte für Verpackungen nach einem festgelegten Zeitplan eingeführt, was Kochgeschirrhersteller, die beide Regionen bedienen, dazu veranlasst, sich auf PFAS-freie Optionen und strengere Lieferantenprüfungen zu standardisieren. Laborleitfäden erläutern Konzentrationsgrenzwerte und Prüfansätze, die Hersteller bei der Überprüfung der Konformität und der Prüfung von Lieferketten verwenden können. Marken haben mit 2026er Einführungen von PFAS-freien keramischen Antihaftlinien und neuen edelstahlverkleideten Plattformen reagiert, die Antihaftleistung versprechen und gleichzeitig Compliance-Trends entsprechen. Unternehmensproduktivitätsprogramme, die Ende 2025 gestartet wurden, nannten auch Compliance- und Reformulierungskomplexität als Faktoren für Effizienzpläne, was darauf hindeutet, dass die PFAS-Politik den Betrieb und die Produktportfolios im Küchengeräte-Markt neu gestaltet.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach umweltfreundlichen und plastikfreien Alternativen | -0.3% | Global, konzentriert in Westeuropa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Fragmentierter Markt und Preisdruck durch Eigenmarken | -0.5% | Nordamerika, Europa; ausgeprägt in Massenhandelskanälen | Mittelfristig (2–4 Jahre) |

| PFAS-Beschränkungen verursachen Reformulierungs- und Compliance-Kosten | -0.4% | Vereinigte Staaten (Priorität auf Bundesstaatenebene), EU | Kurzfristig (≤ 2 Jahre) |

| Kategoriesubstitution durch Küchengeräte für die Arbeitsfläche, die einige Backgeschirr- und Werkzeugkategorien dämpft | -0.6% | Nordamerika, Westeuropa, städtische Haushalte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierter Markt und Preisdruck durch Eigenmarken

Der Küchengeräte-Markt bleibt im Einstiegs- und mittleren Preissegment wettbewerbsintensiv, wo Eigenmarkensortimente eine starke Platzierung halten und einen stetigen Druck auf die Preisbänder von Markenartikeln ausüben. Masseneinzelhändler priorisieren den Wert, was den Spielraum für Markendifferenzierung einschränkt, es sei denn, Materialien, Langlebigkeit oder Kundendienst können einen Aufpreis rechtfertigen. Da Online-Bewertungen Informationslücken schließen, können Käufer Eigenmarken innerhalb von Minuten mit Markenalternativen vergleichen, was die Zahlungsbereitschaft über einen engen Aufpreis hinaus komprimiert. Markenanbieter, die nicht in induktionsgeeignete Materialien, PFAS-freie Beschichtungen oder Produktgarantien investieren, haben Schwierigkeiten, ihre Regalposition zu halten. Die Wirtschaftlichkeit dieses Segments begünstigt Hochvolumenproduktionen und effiziente Beschaffung, was schwer mit den Investitionen in neue Beschichtungen oder mehrlagige Konstruktionen in Einklang zu bringen ist. Diese Dynamik veranlasst Markenportfolios, Premium-Produkte nach oben zu verschieben, während ausgewählte Einstiegsprodukte verteidigt werden, um Kundenfrequenz und Kategorienrelevanz aufrechtzuerhalten.

Kategoriesubstitution durch Küchengeräte für die Arbeitsfläche

Die Übernahme multifunktionaler Küchengeräte für die Arbeitsfläche verringert den Bedarf an bestimmten Arten von Backgeschirr und Einzweckpfannen. Haushalte, die auf kleine Öfen mit Heißluft-, Knusper- oder Dampffunktionen angewiesen sind, rotieren oft weniger Backbleche und Spezialformen, was den Ersatzbedarf in diesen Unterkategorien reduzieren kann. Der Effekt ist ungleichmäßig, da Premium-Enthusiasten weiterhin in Gusseisen-, Kohlenstoffstahl- und mehrlagige Edelstahlsets investieren, die hohe Hitzekontrolle und Langlebigkeit bieten. Die Substitution ist am stärksten in städtischen Wohnungen mit begrenztem Stauraum, wo ein kompaktes Gerät mehrere Werkzeuge ersetzt. Marken mit vielfältigen Portfolios können diesen Effekt abmildern, indem sie langlebiges Backgeschirr als Ergänzung zu Multifunktionsöfen positionieren und gleichzeitig induktionsgeeignetes Kochgeschirr für Herdaufgaben vorantreiben. Der Küchengeräte-Markt reagiert am besten, wenn Sortimente Verbrauchern helfen, geräteübergreifend ohne Redundanz zu planen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Backgeschirr gewinnt, da Heimbacken sich etabliert

Tafelgeschirr machte 2025 mit 36,13 % einen Großteil des Umsatzes aus, da es sich um eine volumenstarke, ersatzfreundliche Kategorie in Heim- und Gastgewerbeumgebungen handelt. Für Backgeschirr wird bis 2031 eine CAGR von 5,95 % prognostiziert, unterstützt durch anhaltendes Interesse am Kochen von Grund auf und an der Vorratszubereitung, was zuverlässige Bratpfannen, Backbleche und Schmortöpfe begünstigt. Verbrauchertrend-Berichte aus dem Jahr 2026 weisen auf einen anhaltenden Fokus auf Heimkochen und Gastgeben hin, was das Wiederholungskaufverhalten bei Koch- und Backgeschirr weiter unterstützt. Diese Muster stimmen mit einem stetigen Strom markengeführter Produkteinführungen bei mehrlagigem Edelstahl, keramischen Antihaftbeschichtungen und emaillierten Gusseisen-Sets überein, die auf Langlebigkeit und Leistung im täglichen Gebrauch ausgerichtet sind. Spezialbackgeschirr gewinnt dort, wo Verbraucher präsentationsreife Ergebnisse für soziale Medien oder Familienunterhaltung suchen, was auch Premium-glasiertes Steinzeug und gewürztes Gusseisen aufwertet. Der Küchengeräte-Markt profitiert, wenn Produktdetailseiten und Vorführungen im Geschäft die Leistung bei Induktions- und Ofennutzung verdeutlichen, was Rücksendequoten senkt und die Warenkorbgröße erhöht.

Kochgeschirr bleibt der Umsatzanker aufgrund seiner zentralen Rolle bei der täglichen Mahlzeitenzubereitung und seiner Kompatibilität mit Induktion, die sowohl in privaten als auch in gewerblichen Küchen zunimmt. Küchenutensilien und -werkzeuge reiten auf dem Thema „gehobener Alltag”, bei dem funktionale Upgrades wie bessere Pfannenwender, Zangen und Bretter das routinemäßige Kochen verbessern. Das Wachstum bei Tisch- und Tafelgeschirr ist stetig, wobei Handwerkskunst und Premium-Glasuren Zielgruppen ansprechen, die einen langen Nutzungszeitraum schätzen. Lebensmittelaufbewahrungszubehör punktet bei der Mahlzeitenvorbereitung und bei Resten, insbesondere dort, wo Vakuumsysteme und Glasbehälter die Haltbarkeit verlängern und Abfall reduzieren. Der Küchengeräte-Markt bedient sowohl Premium- als auch Wertsegmente durch klare Kennzeichnung der Induktionskompatibilität und PFAS-freier Beschichtungen, die den sich wandelnden Verbrauchererwartungen entsprechen. Die Produktentwicklung verbindet nun Materialwissenschaft mit nutzerzentrierten Details wie geschweißten Griffen und versiegelten Kanten, die Hygiene und Langlebigkeit verbessern[4]Fissler, "PHI Kollektionsankündigung," Fissler, fissler.com.

Nach Material: PFAS-freie Keramik steigt infolge regulatorischer Compliance stark an

Edelstahl führte 2025 mit einem Anteil von 55,72 % aufgrund seiner Langlebigkeit, einfachen Reinigung und universellen Kochfeldkompatibilität, einschließlich Induktion. Für keramische Antihaftbeschichtungen und PTFE-freie Beschichtungen wird bis 2031 eine CAGR von 5,62 % prognostiziert, begünstigt durch regulatorische Signale und Verbraucherpräferenzen, die PFAS-freie Lösungen bei Lebensmittelkontaktanwendungen bevorzugen. Die Größe des Küchengeräte-Markts für PFAS-freie keramikbeschichtete Produkte wird voraussichtlich im Einklang mit Compliance-Fristen und der Konvergenz von Standards wachsen, was Hersteller belohnt, die Beschichtungen zertifizieren und Antihaftleistung aufrechterhalten können. Änderungen in der US-amerikanischen und EU-Politikguidance prägen den Zeitplan für Reformulierung und Hochskalierung, was die Beschaffung für globale Produktlinien erleichtert. Laborleitfäden zu Konzentrationsgrenzwerten und Gesamtfluortests unterstützen die Lieferantenprüfung und den Dokumentationsbedarf für globale Marken.

Aluminium behält seine Relevanz in Einstiegs- und mittleren Produkten, steht jedoch in Märkten, die sich schnell auf Induktion umstellen, vor Gegenwind, was tendenziell mehrlagigen Edelstahl oder ferromagnetische Böden begünstigt. Gusseisen bleibt ein langlebiger Favorit, und leichtere Varianten haben den Zugang für Köche verbessert, die Wärmespeicherung ohne zusätzliches Gewicht bevorzugen. Glas, Bambus und Silikon tragen jeweils zu Nischenbedürfnissen bei, einschließlich Ofenkompatibilität, Werkzeugschonung und Reinigungskomfort. Edelstahl profitiert ebenfalls, da einige Käufer den Antihaftkomfort gegen wahrgenommene Inertheit und Langlebigkeit eintauschen. Der Küchengeräte-Markt spiegelt diese Abwägungsdynamik wider, wobei Premium-Sets mehrlagige Konstruktionen, geschweißte Griffe und induktionsgeeignete Böden bieten, die höhere Preise rechtfertigen. Produktportfolios, die klare PFAS-freie Ansprüche präsentieren und gleichzeitig Leistungsstandards erfüllen, bauen Vertrauen bei gesundheitsbewussten Segmenten auf.

Nach Endnutzer: Gewerbesegment übertrifft, da das Gastgewerbe investiert

Privatkäufer machten 2025 62,12 % des Umsatzes aus, unterstützt durch fest verankerte Heimkochgewohnheiten und stetiges Gastgeben. Das Gewerbe- und Gastronomiemarkt-Segment wird bis 2031 voraussichtlich mit einer CAGR von 4,56 % wachsen, da Hotel- und Restaurantrenovierungen energieeffiziente Küchen und langlebiges Kochgeschirr priorisieren, das Hochdurchsatzbetriebe unterstützt. Gewerbliche Beschaffungsstandards betonen Langlebigkeit, Hygiene und Induktionsbereitschaft, was die Nachfrage nach Edelstahlpfannen mit geschweißten Griffen und mehrlagigen Suppentöpfen steigert. Produktinnovationen im professionellen Kanal kaskadieren oft in Prosumer-Linien, was die Lücke zwischen gewerblichen und privaten Optionen verringert. Die Elektrifizierung gewerblicher Küchen treibt auch Materialentscheidungen in Richtung induktionsgeeigneter Plattformen voran, um Nachhaltigkeitsziele zu erreichen und Betriebskosten zu senken. Der Küchengeräte-Markt passt sich dieser Nachfrage an, indem er Beschichtungen und Konstruktionen anpasst, die Leistung unter Hitze mit Compliance und Langlebigkeit in Einklang bringen.

Formate für Langzeitaufenthalte und moderne Gastgewerbekonzepte verwischen die Grenzen zwischen privaten und gewerblichen Bedürfnissen, indem sie in Suiten eher wohnungsähnliches Kochgeschirr spezifizieren, was verbraucherorientierte Produkte in die institutionelle Beschaffung zieht. Führende globale Marken haben durch Akquisitionen und Werksaufrüstungen in professionelle Ausrüstung investiert, was ihre Fähigkeit stärkt, sowohl professionelle als auch private Anwendungsfälle mit gemeinsamen Technologien zu bedienen. Unternehmens-Updates aus dem Jahr 2025 verwiesen auf Geschäftserholungen, Organisationsstraffung und erneuerte Investitionen in Innovationen, die sich direkt auf Kochgeschirr-Portfolios für beide Kanäle auswirken. Wenn diese Initiativen umgesetzt werden, werden Käufer im Gastgewerbe eine breitere Palette induktionsgeeigneter Systeme und PFAS-freier Antihaftoptionen vorfinden, die Compliance erfüllen und gleichzeitig Durchsatz liefern. Die Küchengeräte-Branche wird wahrscheinlich schnellere Iterationszyklen für professionelle und Prosumer-Linien erleben, da Lieferanten Plattformen über Endnutzer hinweg standardisieren.

Nach Vertriebskanal: Online-Einzelhandel gewinnt Marktanteile, da Direktvertrieb an Verbraucher skaliert

Supermärkte und Verbrauchermärkte hielten 2025 einen Anteil von 44,14 % als traditioneller Hochvolumenkanal für Einstiegs- und mittleres Kochgeschirr. Für den Online-Einzelhandel wird bis 2031 eine CAGR von 5,94 % prognostiziert, was den Vorteil von reichhaltigen Medien, transparenten Produktspezifikationen und einfachen Rücksendungen widerspiegelt, die die Hürden in Kategorien mit hohem Überlegungsaufwand senken. In den Vereinigten Staaten betrug die E-Commerce-Durchdringung im dritten Quartal 2025 16,4 % des Einzelhandelsumsatzes, wobei Kochgeschirr von kategoriespezifischen Inhalten und sozialer Entdeckung profitiert, die Erprobung und Übernahme beschleunigen. Führende Marken und Einzelhändler weiten Kreislaufinitiativen wie Kochgeschirr-Recycling und Treuegutschrifteinlösung aus, die Online-zu-Laden- und Laden-zu-Online-Verhalten fördern. Dieser hybride Ansatz verbindet Komfort mit taktiler Bewertung, insbesondere für hochwertiges Kochgeschirr und Messer, die von einer persönlichen Beurteilung profitieren. Der Küchengeräte-Markt gewinnt, wenn Online-Produktseiten klare Materialangaben und Kompatibilitätsleitfäden verwenden, die Käufern helfen, die richtige Pfanne für Gas, Elektro oder Induktion auszuwählen.

Fachgeschäfte behalten ihre Relevanz durch kuratierte Sortimente und Live-Vorführungen, die die Leistung unter kontrollierten Bedingungen zeigen. Online-Direktverbrauchermarken konkurrieren, indem sie professionelle Materialien, PFAS-freie Keramikoptionen oder Hybridoberflächen anbieten und dabei transparente Beschaffung und starke Garantien betonen. Händleraktionen im Jahr 2026, die Treuepunkte mit Kochgeschirr-Einlösung verknüpfen, zeigen, wie Omnichannel-Hebel Premium-Marken in Reichweite bringen können, was Mix-Upgrades für Haushalte unterstützt. Der Küchengeräte-Markt profitiert weiterhin von einem Omnichannel-Ansatz, der Rücksendungen durch klare Größenangaben, Kompatibilitätsinformationen und Pflegehinweise reduziert.

Geografische Analyse

Nordamerika hielt 2025 34,11 % des globalen Umsatzes, unterstützt durch anhaltende Heimkochgewohnheiten und einen stetigen Strom von Premium-Produkteinführungen. Energieeffizienzprogramme und Elektrifizierungsrichtlinien fördern die Übernahme von Induktionskochfeldern, was den Ersatzbedarf für induktionsgeeignetes Kochgeschirr mit ferromagnetischen Böden und mehrlagiger Edelstahlkonstruktion antreibt. Natural Resources Canada hebt die Effizienzgewinne der Induktion hervor, was den Wertfall für induktionskompatible Sets bei umweltbewussten Haushalten stärkt, da sich lokale Vorschriften in den Vereinigten Staaten weiterentwickeln. Verbraucher achten zunehmend auf Kochgeschirr-Etiketten, die die Induktionskompatibilität bestätigen, was Edelstahl und Kohlenstoffstahl zugute kommt. Der Küchengeräte-Markt in Nordamerika profitiert auch von Omnichannel-Gewohnheiten, bei denen Online-Bewertungen und Video-Erklärungen die Kaufzeit verkürzen, während stationäre Geschäfte das Markenerlebnis unterstützen. Neue Kochgeschirr-Kollektionen, die Ende 2025 und Anfang 2026 eingeführt wurden, unterstreichen die Ausrichtung auf diese Bedürfnisse, insbesondere hartanodisierte und keramische Linien für Induktion. Zusammen bereiten diese Muster stetige Mix-Upgrades im Jahr 2026 vor.

Für den Asien-Pazifik-Raum wird bis 2031 eine CAGR von 4,91 % prognostiziert, wobei China und Indien die Nachfrage verankern und Südostasien durch Social Commerce und smartphonegeführten Einzelhandel beiträgt. Berichte globaler Marktführer verweisen auf starkes Wachstum ihrer China-Marken im Jahr 2025, unterstützt durch digitale Kampagnen und Livestream-Verkaufsformate, die Kochgeschirr- und Kleinhaushaltsgerätekategorien aufwerten. Die Fertigungskapazitäten der Region bleiben eine Stärke in der Aluminium- und Edelstahlproduktion, was Exportkapazitäten und regionale Verfügbarkeit zu wettbewerbsfähigen Preisen unterstützt. Städtische asiatische Märkte zeigen eine steigende Übernahme von Induktion, insbesondere in Japan und Südkorea, was die Nachfrage nach induktionsgeeigneten Pfannen und mehrlagigen Sets erhöht. Der Küchengeräte-Markt profitiert, da führende Marken ihre Produkt-Roadmaps im Asien-Pazifik-Raum mit PFAS-freien Beschichtungen und Kompatibilitätsfunktionen abstimmen, die global übertragbar sind. Lokalisiertes Marketing, einschließlich Influencer-Vorführungen und Kurzvideo-Erklärungen, stärkt die Berücksichtigung von höherwertigem Kochgeschirr, das Langlebigkeit und gleichmäßige Wärmekontrolle verspricht. Diese Mischung deutet auf anhaltendes Wertwachstum hin, selbst wenn das Mengenwachstum beginnt, sich zu verlangsamen.

Die Küchengeräte-Dynamik in Europa spiegelt eine hohe Induktionsdurchdringung in mehreren Märkten und ein politisches Umfeld wider, das Dekarbonisierung und Materialkonformität priorisiert. Die Effizienz und Kontrolle der Induktion bleiben ein Kerngrund für die Verbraucherpräferenz in Deutschland und den nordischen Ländern, während Frankreich mit steigender Übernahme aufholt, die durch energiebezogene Anreize unterstützt wird. PFAS-bezogene regulatorische Zeitpläne drängen Marken zu keramischen Antihaftbeschichtungen oder edelstahlverkleideten Konstruktionen, was die Leistungsanforderungen erhöht und die Premium-Positionierung stärkt. Der Küchengeräte-Markt in Europa profitiert auch davon, dass professionelle Technologien in Heimsortimente einfließen, einschließlich Designs mit geschweißten Griffen und 5-lagigen Konstruktionen. Führende europäische Marken und Gruppen haben erneuerte Investitionen in Innovation, KI-geführtes Engagement und gestraffte Organisationen betont, um Wachstum und Rentabilität im Jahr 2026 und darüber hinaus wiederherzustellen. Einzelhandelsprogramme und Kreislaufinitiativen, einschließlich Pfannen-Recycling mit Gutschriften für zukünftige Käufe, zeigen, wie Nachhaltigkeitsbotschaften und Lebensendprogramme Wiederholungskäufe fördern. Diese Hebel unterstützen den breiteren Küchengeräte-Markt, indem sie Unsicherheiten über Materialien, Pflege und Kompatibilität reduzieren.

Wettbewerbslandschaft

Der Küchengeräte-Markt weist eine moderate Fragmentierung auf. Globale Marktführer balancieren Mehrmarken-Portfolios, die von Massenmarkt bis Premium reichen, und investieren gleichzeitig in Produktinnovation und digitales Engagement. Die 9-Monats-Ergebnisse 2025 einer führenden europäischen Gruppe nannten laufende Programme zur Wiederherstellung von Wachstum und Rentabilität durch Innovationspipelines, gestraffte Organisationen und stärkeres Verbraucherengagement, was den Produktkadenz bei Kochgeschirr direkt beeinflusst. Dieselbe Gruppe hat ihren professionellen Fußabdruck durch frühere Akquisitionen ausgebaut und damit die Kompetenz in hochwertigen Kochgeräten gestärkt und den Technologietransfer in Prosumer-Linien ermöglicht. Newell Brands kündigte im Dezember 2025 einen globalen Produktivitätsplan an, der auf annualisierte Einsparungen abzielt und Effizienz sowie Portfolio-Fokus anspricht, was seine Kochgeschirr- und Küchenelektronikgeschäfte neu gestalten kann. Meyer Corporation hat sich auf produktgeführte Differenzierung mit 2025er und 2026er Einführungen bei keramischen Antihaft- und mehrlagigen Plattformen konzentriert, die für Induktionskompatibilität ausgelegt sind, was die mittlere Premium-Positionierung im Küchengeräte-Markt stärkt.

Premium-Marken weiten sich in angrenzende Bereiche aus und nutzen Design-Narrative, um höhere Preise zu unterstützen. Ein bemerkenswertes Beispiel ist Zwillings Outdoor-Kücheneinheit, die auf einer Handelsmesse 2026 präsentiert wurde und Edelstahldesign sowie Wassermanagement-Funktionen auf Premium-Outdoor-Unterhaltung ausweitet. Fissler hat in jüngsten Einführungen Form-Funktions-Kombinationen betont, darunter neue designgeführte Kollektionen und Druckkocher-Updates, die Gesundheit und Geschwindigkeit unterstreichen und dabei die Edelstahlbauqualität beibehalten. Einzelhandelsaktionen von Lebensmittelhändlern und Masseneinzelhändlern haben die Premiumisierung auch dadurch unterstützt, dass Käufer Treuegutschriften für hochwertige Kochgeschirr-Marken einlösen können. Diese Aktionen dienen als Einstiegspunkte in Premium-Linien und erweitern das Bewusstsein für professionelle Designmerkmale in Mainstream-Haushalten, was Mix-Upgrades für den Küchengeräte-Markt unterstützt.

Wettbewerbsstrategien heben drei konsistente Themen hervor. Erstens ist Induktionskompatibilität über alle Preissegmente hinweg eine Grundvoraussetzung, was mehrlagigen Edelstahl, ferromagnetische Böden und geschweißte Konstruktionen begünstigt. Zweitens entwickeln sich PFAS-freie Beschichtungen mit keramikbasierten Systemen weiter, die Langlebigkeit und Kratzfestigkeit versprechen, verankert durch 2026er Produkteinführungen, die Compliance- und Leistungsansprüche priorisieren. Drittens hält Omnichannel-Präsenz mit starken Inhalten und einfachen Rücksendungen Konversion und Loyalität aufrecht, insbesondere für Sets, die mehr Überlegung erfordern. Unternehmens-Updates aus dem Jahr 2025 signalisierten höhere Investitionen in Innovation und digitales Engagement zur Wiederherstellung des Wachstums, was den Kadenz von Materialfortschritten und nutzerzentrierten Funktionen im Jahr 2026 steigern sollte. Diese Bemühungen stimmen mit dem Wandel des Küchengeräte-Markts hin zu compliance-bereiten, induktionsfähigen und digital vermarkteten Sortimenten überein.

Marktführer der Küchengeräte-Branche

Groupe SEB

Tupperware Brands

Arc International (Arc Group)

ZWILLING J.A. Henckels (Werhahn KG)

Lifetime Brands

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Le Creuset nahm den Betrieb in seiner neuen 27.870 Quadratmeter großen Vertriebsanlage in Early Branch, South Carolina, nach einer Investition von 30 Millionen USD auf. Die Anlage ist auf betriebliche Effizienz und das Wohlbefinden der Mitarbeiter ausgelegt, mit Vorkehrungen für zukünftige Erweiterungen und Solaranlageninstallationen.

- Februar 2026: ZWILLING Flammkraft stellte auf der KBIS 2026 die Modell L Begleiteinheit vor, die ein isoliertes Edelstahl-Doppelspülbecken mit ausziehbarem/schwenkbarem/einziehbarem Wasserhahn und Doppelkreisanschluss für Warm- oder Kaltwasser bietet. Die Einheit lässt sich mit dem Modell D Grill und dem Modell M Wagen integrieren, um eine vollständige Außenküche ohne individuelle Konstruktion zu schaffen.

- Januar 2026: Meyer Corporation stellte in Partnerschaft mit KitchenAid die KitchenAid Stonewash Edelstahl 5-lagige Clad Kochgeschirr-Kollektion vor, die auf Premium-Privatkunden abzielt, die induktionskompatibles, langlebiges Kochgeschirr suchen.

- Januar 2026: Meyer Corporation brachte das Circulon Halo mit LaserDefense Keramik-Antihaftbeschichtung auf den Markt, eine PFAS-freie keramische Antihaft-Kochgeschirrlinie, die entwickelt wurde, um regulatorische Compliance und die Nachfrage gesundheitsbewusster Verbraucher zu erfüllen.

Berichtsumfang des globalen Küchengeräte-Marktberichts

Küchengeräte bezeichnet Gegenstände, die bei der Zubereitung und dem Servieren von Speisen helfen. Da diese Gegenstände für die Zubereitung von Speisen unerlässlich sind, sind sie sehr nützlich. Der Bericht umfasst eine vollständige Hintergrundanalyse des Küchengeräte-Markts, einschließlich einer Bewertung der volkswirtschaftlichen Gesamtrechnungen, der Wirtschaft, aufkommender Markttrends nach Segmenten, wesentlicher Veränderungen in der Marktdynamik sowie einer Marktübersicht, die eine Bewertung der volkswirtschaftlichen Gesamtrechnungen, der Wirtschaft, aufkommender Markttrends nach Segmenten, wesentlicher Veränderungen in der Marktdynamik und eine Marktübersicht umfasst.

Der Küchengeräte-Markt ist nach Produkttyp, Material, Endnutzer, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Kochgeschirr, Backgeschirr, Tafelgeschirr, Werkzeuge und Aufbewahrung unterteilt. Nach Material ist der Markt in Edelstahl, Aluminium, Gusseisen, Keramik und andere Materialien unterteilt. Nach Endnutzer ist der Markt in Privathaushalte und Gewerbe unterteilt. Nach Vertriebskanal ist der Markt in Supermärkte, Fachgeschäfte, Online und andere Vertriebskanäle unterteilt. Nach Geografie ist der Markt in Nordamerika, Südamerika, Asien-Pazifik, Europa sowie Naher Osten und Afrika unterteilt. Der Bericht bietet Marktgröße und Prognosen für den Küchengeräte-Markt in Wert (Milliarden USD) für alle oben genannten Segmente.

| Kochgeschirr |

| Backgeschirr |

| Tafelgeschirr und Tischgeschirr |

| Küchenutensilien und -werkzeuge |

| Lebensmittelaufbewahrung und Zubehör |

| Edelstahl |

| Aluminium |

| Gusseisen |

| Keramische Antihaftbeschichtung und PTFE-frei |

| Sonstige (Glas, Bambus, Silikon) |

| Privathaushalte |

| Gewerbe / Gastronomie |

| Supermärkte / Verbrauchermärkte |

| Fachgeschäfte |

| Online-Einzelhandel |

| Sonstige (Direktvertrieb, Kaufhäuser) |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | |

| Übriger Asien-Pazifik-Raum | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Übriges Europa | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Kochgeschirr | |

| Backgeschirr | ||

| Tafelgeschirr und Tischgeschirr | ||

| Küchenutensilien und -werkzeuge | ||

| Lebensmittelaufbewahrung und Zubehör | ||

| Nach Material | Edelstahl | |

| Aluminium | ||

| Gusseisen | ||

| Keramische Antihaftbeschichtung und PTFE-frei | ||

| Sonstige (Glas, Bambus, Silikon) | ||

| Nach Endnutzer | Privathaushalte | |

| Gewerbe / Gastronomie | ||

| Nach Vertriebskanal | Supermärkte / Verbrauchermärkte | |

| Fachgeschäfte | ||

| Online-Einzelhandel | ||

| Sonstige (Direktvertrieb, Kaufhäuser) | ||

| Nach Region | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | ||

| Übriger Asien-Pazifik-Raum | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wachstumsausblick für den Küchengeräte-Markt bis 2031?

Die Größe des Küchengeräte-Markts wird bis 2031 voraussichtlich 96,14 Milliarden USD erreichen, was eine CAGR von 4,11 % über 2026–2031 widerspiegelt, da PFAS-freie Materialien, Induktionskompatibilität und Omnichannel-Einzelhandel eine stetige Nachfrage antreiben.

Welche Materialien werden im Küchengerätebereich am stärksten zulegen?

Edelstahl bleibt der Marktführer nach Anteil, während PFAS-freie Keramikbeschichtungen aufgrund von Compliance-Druck und gesundheitlichen Verbraucherpräferenzen voraussichtlich am schnellsten wachsen werden, unterstützt durch 2026er Produkteinführungen bei großen Marken.

Wie wird die Induktionsadoption den Kochgeschirrkauf beeinflussen?

Der nahezu 90-prozentige Energieübertragungsgrad der Induktion und sich entwickelnde Standards beschleunigen den Ersatz hin zu induktionskompatiblen Böden und mehrlagigem Edelstahl, was sowohl private als auch professionelle Küchen betrifft und damit verbundene Kochgeschirr-Upgrades steigert.

Welche Kanäle prägen den Küchengeräte-Kauf im Jahr 2026?

Supermärkte und Verbrauchermärkte halten weiterhin den größten Anteil, aber der Online-Einzelhandel wächst schneller, da reichhaltige Produktinhalte, transparente Spezifikationen und einfache Rücksendungen die Kaufhürden bei Kochgeschirr und Backgeschirr senken.

Was sind die wichtigsten regulatorischen Kräfte, die den Küchengeräte-Markt beeinflussen?

PFAS-Richtlinien für Lebensmittelkontaktanwendungen drängen zur Reformulierung hin zu PFAS-freien Keramiksystemen und edelstahlverkleideten Plattformen, unterstützt durch Leitlinien der US-amerikanischen Lebensmittel- und Arzneimittelbehörde in den Vereinigten Staaten und sich verschärfende europäische Grenzwerte für verwandte Materialien.

Welche Regionen werden am meisten zum Nachfragewachstum im Küchengeräte-Markt beitragen?

Für den Asien-Pazifik-Raum wird bis 2031 das schnellste Wachstum prognostiziert, bedingt durch digitale Einzelhandelsmodelle und Fertigungskapazitäten, während Nordamerika und Europa die Premiumisierung im Einklang mit Induktions- und Compliance-Trends unterstützen und damit das Wertwachstum für den Küchengeräte-Markt aufrechterhalten.

Seite zuletzt aktualisiert am: