Heimtextilienmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 145.29 Milliarden US-Dollar |

| Marktgröße (2031) | 197.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Heimtextilienmarkt Analyse von Mordor Intelligence

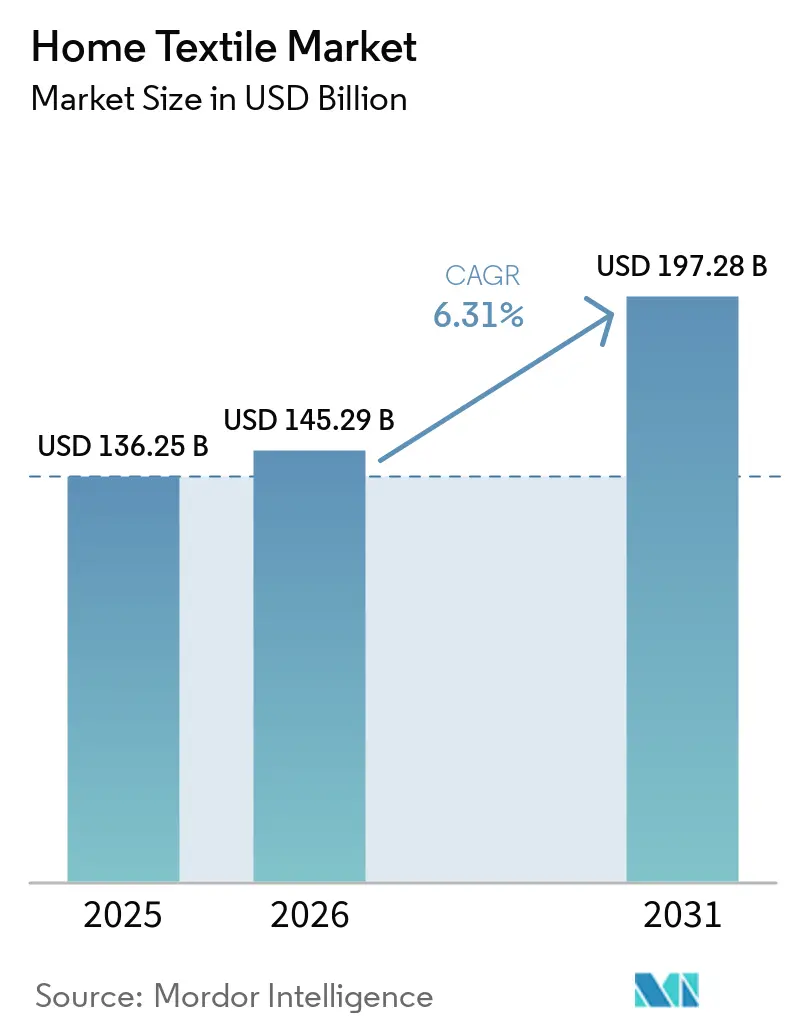

Die Größe des globalen Heimtextilienmarktes betrug im Jahr 2026 145,29 Mrd. USD, gegenüber 136,25 Mrd. USD im Jahr 2025, und wird bis 2031 voraussichtlich 197,28 Mrd. USD bei einer CAGR von 6,31 % erreichen. Das Wachstum wird durch den stetigen Wandel hin zu leistungsstarker Bettwäsche, die Feuchtigkeit, Temperatur und Allergene reguliert, sowie durch das steigende Verbraucherinteresse an natürlichen und Spezialfasern mit glaubwürdigen Nachhaltigkeitsnachweisen unterstützt. Direktvertriebsmarken gestalten traditionelle Lieferketten durch vertikale Integration, Nearshoring und selektive Einzelhandelspräsenz weiter um, um Geschwindigkeit und Kontrolle des Merchandisings zu verbessern. Asien-Pazifik dominierte im Jahr 2025 und führt die regionale Expansion an, begünstigt durch das Wachstum der Mittelschicht, Investitionen in großflächige Textilparks und den Ausbau von Omnichannel-Einzelhandelsnetzwerken, die die Zugänglichkeit in Städten der zweiten und dritten Kategorie verbessern. Regulatorische Signale der Europäischen Union zur erweiterten Herstellerverantwortung und zu digitalen Produktpässen treiben die frühzeitige Einführung von Rückverfolgbarkeitssoftware und Ökodesign voran und veranlassen Hersteller, Compliance mit Premium-Produktpositionierung in Einklang zu bringen.

Wichtigste Erkenntnisse des Berichts

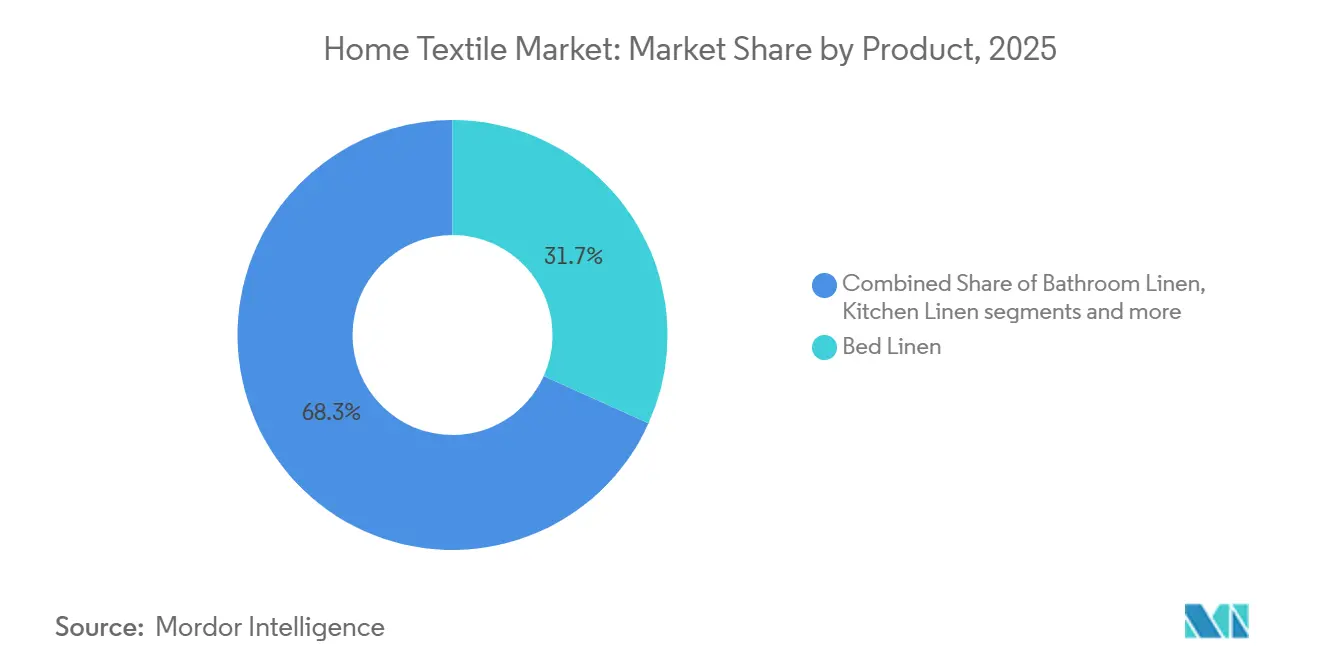

- Nach Produkt führte Bettwäsche im Jahr 2025 mit einem Umsatzanteil von 31,74 %, und Badetextilien werden bis 2031 voraussichtlich mit einer CAGR von 7,92 % wachsen.

- Nach Material hielt Baumwolle im Jahr 2025 einen Anteil von 57,12 %, während Leinen bis 2031 voraussichtlich mit einer CAGR von 7,42 % wachsen wird.

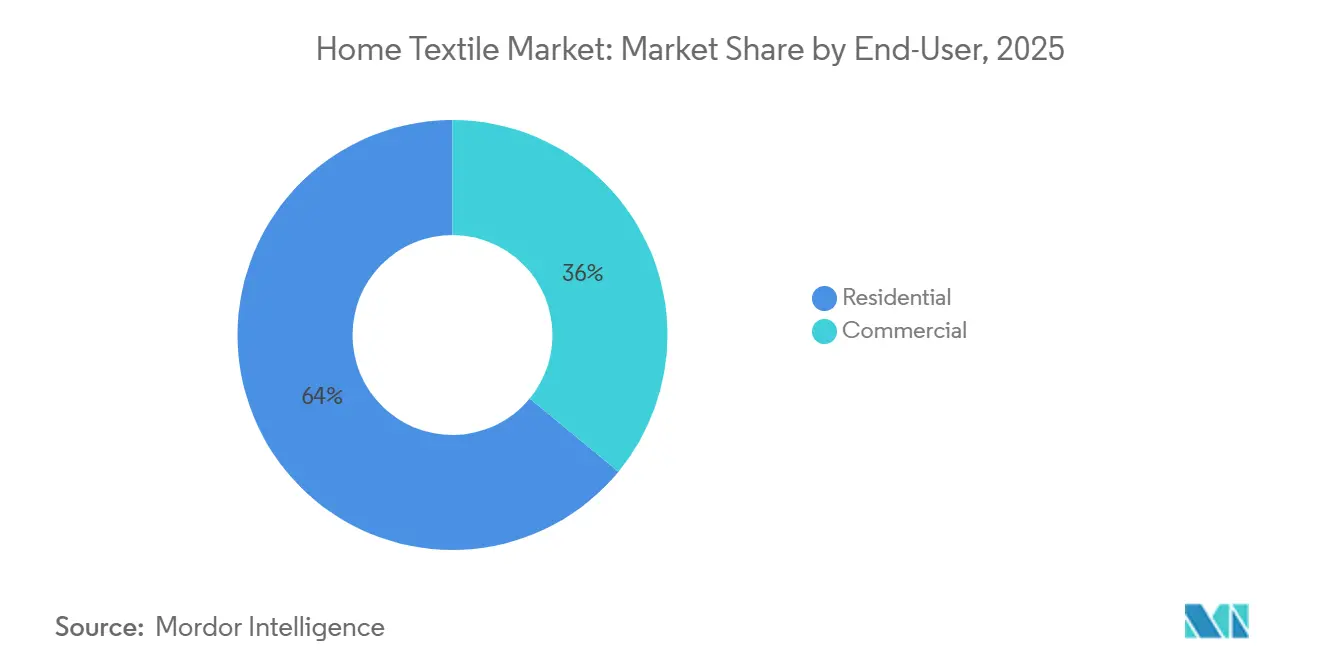

- Nach Endverbraucher entfielen im Jahr 2025 64,03 % des Volumens auf Privathaushalte, die bis 2031 voraussichtlich mit einer CAGR von 6,12 % wachsen werden.

- Nach Vertriebskanal hielten Fachgeschäfte im Jahr 2025 einen Anteil von 43,88 %, und Online-Kanäle werden bis 2031 voraussichtlich mit einer CAGR von 8,45 % wachsen.

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 45,08 % und wird bis 2031 voraussichtlich mit einer CAGR von 8,12 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Heimtextilienmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Übernahme von Schlafgesundheits- und Leistungsbettwäsche (kühlend, hypoallergen, antimikrobiell) | +0.8% | Global, konzentriert in Nordamerika, Westeuropa und urbanem Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Premiumisierung durch Naturfasern und Spezialgemische (Leinen, Bambus, Lyocell) | +0.9% | Global, Europa für Leinen, Nordamerika und Asien-Pazifik für Lyocell und Bambus | Mittelfristig (2–4 Jahre) |

| Ausbau des organisierten Einzelhandels und von Fachhandelsketten in Schwellenmärkten | +0.7% | Asien-Pazifik als Kernregion mit Ausstrahlungseffekten auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Expansion der Mittelschicht in Asien-Pazifik steigert Pro-Kopf-Ausgaben für Heimtextilien | +1.2% | Asien-Pazifik-Märkte, einschließlich Indien und China | Langfristig (≥ 4 Jahre) |

| Skalierung biobasierter und man-made cellulosischer Fasern im Heimtextilienbereich | +0.6% | Global, mit Kapazitätswachstum in China, Indien und Vietnam | Langfristig (≥ 4 Jahre) |

| Textilkreislaufpolitik (EPR/DPP) lenkt Produktdesign und Rückverfolgbarkeit | +0.5% | Europa zuerst, dann schrittweise globale Verbreitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Übernahme von Schlafgesundheits- und Leistungsbettwäsche (kühlend, hypoallergen, antimikrobiell)

Die Verbrauchernachfrage nach kühlender, antimikrobieller und hypoallergener Bettwäsche steigt weiter, da Käufer Schlafqualität mit Gesundheit und täglicher Leistungsfähigkeit verbinden. Marken haben Phasenwechsel- und Feuchtigkeitstransporttechnologien in Laken und Schutzbezüge integriert, um thermische Beschwerden während des Schlafs zu reduzieren, was Premium-Preispunkte in Leistungslinien unterstützt[1]National Sleep Foundation, "Bettwäsche und Schlafqualitätsnachweise," Sleep Foundation, sleepfoundation.org. Produkt-Roadmaps werden durch Partnerschaften und Technologietransfers aus dem Sportleistungs- und Gesundheitsmonitoring in den Heimtextilienbereich erweitert, und Teams testen thermische Modulationslösungen in Hochleistungsumgebungen. Antimikrobielle Ausrüstung auf Basis von Silberionen-Chemie adressiert weiterhin Empfindlichkeits- und Hygieneanliegen in Mehrpersonen- oder haustierhaltenden Haushalten, was die Akzeptanz in Nordamerika und urbanem Asien-Pazifik verbessert. Unternehmen kombinieren Materialinnovation mit Kanalausbau über direkte Websites und eigene Geschäfte, was Feedbackschleifen für Produktiteration und Nachschub verkürzt. Der Nettoeffekt ist eine stetige Verlagerung hin zu Leistungsbettwäsche im Heimtextilienmarkt über das mittlere und Premium-Preissegment, was die Kategorienstabilität über Konjunkturzyklen hinweg verbessert.

Premiumisierung durch Naturfasern und Spezialgemische (Leinen, Bambus, Lyocell)

Leinen, Lyocell und Bambus-basiertes Lyocell gewinnen aufgrund ihrer Haptik, Atmungsaktivität und glaubwürdigen Nachhaltigkeitsversprechen, die bei europäischen und nordamerikanischen Verbrauchern Anklang finden, zunehmend an Bedeutung. Markenfaserprogramme wie TENCEL helfen dabei, geschlossene Lösungsmittelrückgewinnung und einen geringeren Ressourcenverbrauch in erkennbare Produktversprechen für Bettwaren und Füllprodukte zu übersetzen. Spezialblends erweitern die Einsatzmöglichkeiten auf Kühlungs- und Feuchtigkeitsmanagement, was ein Premiumsegment bei Bettwäsche und Bettdeckeneinsätzen innerhalb des Heimtextilmarkts unterstützt. Frühe Anwender von rückverfolgbarem Bambus-Lyocell zeigen eine hohe Wiederkaufbereitschaft und die Bereitschaft, für nachgewiesene Umweltvorteile einen Aufpreis zu zahlen, was markengeführte Preisstrategien stärkt. Kapazitätspläne führender Zellulosefaserlieferanten bis 2025 richten sich auf die steigende Nachfrage von Bettwarenmarken nach faserdifferenzierten Produkten aus, die Komfort und Nachhaltigkeit vereinen. Das Ergebnis ist ein schrittweiser, nachhaltiger Premiumisierungstrend, der die durchschnittlichen Verkaufspreise im globalen Heimtextilmarkt anhebt, wo Rückverfolgbarkeit und Drittanbieter-Zertifizierungen am Point of Sale sichtbar sind.

Skalierung biobasierter und man-made cellulosischer Fasern im Heimtextilienbereich

Die globale Produktion regenerierter Cellulosefasern stieg im Jahr 2024, da Bettwäsche- und Polstermöbelmarken erneuerbare Rohstoffe mit geringerem Umweltfußabdruck suchten, unterstützt durch Investitionen großer Lieferanten in effiziente, geschlossene Systeme zur Lösungsmittelrückgewinnung und Emissionsreduzierung[2]Lenzing AG, "TENCEL-Technologie und Nachhaltigkeitsupdate 2024," Lenzing, lenzing.com. Produkterweiterungen in Füll- und Polsteranwendungen verbreiterten die Materialauswahl bei Bettdecken, Kissen und Möbeltextilien, was dazu beiträgt, die Abhängigkeit des Heimtextilienmarktes von Baumwolle und generischen Polyestern zu diversifizieren. Lieferantenausbauprogramme zielten auf Kapazitätswachstum bis Mitte des Jahrzehnts ab und richteten sich auf die nachgelagerte Übernahme natürlicher Fasern in Nordamerika und Europa aus. Politikprogramme in Indien und Handelsrahmen in Vietnam gestalten neue Kapazitätsentscheidungen in Bambus-basierten Wertschöpfungsketten und fügen geografische Resilienz zu Cellulosebeschaffungsstrategien in Asien-Pazifik hinzu. Nachgelagerte Marken experimentieren mit recycelten Inputs in Matratzen- und Oberbettstoffen, um Abfallreduzierungsziele zu erreichen und dem Produktdesign im Heimtextilienmarkt eine Nachhaltigkeitsdimension hinzuzufügen. Diese Entwicklungen unterstützen zusammen eine langfristige Verschiebung im Materialmix hin zu Cellulosefasern und recycelten Inputs und bieten Produktdifferenzierung entlang von Leistungs- und Umweltkennzahlen.

Textilkreislaufpolitik (EPR/DPP) lenkt Produktdesign und Rückverfolgbarkeit

Die geänderte Abfallrahmenrichtlinie der Europäischen Union trat im Oktober 2025 in Kraft und verpflichtet die Mitgliedstaaten, bis April 2028 Systeme der erweiterten Herstellerverantwortung für Textilien einzuführen, was die Planung für Ökodesign und Rücknahme bei Marken, die in der Region verkaufen, beschleunigt[3]Europäische Kommission, "Digitaler Produktpass und EPR-Leitfaden," Europäische Kommission, europa.eu. Die Initiative der Europäischen Kommission zum digitalen Produktpass soll 2027 delegierte Rechtsakte veröffentlichen, mit schrittweisen Einführungen ab Mitte 2028, die artikelgenaue Daten zu Fasergehalt, Herkunft und Entsorgungsoptionen erfordern, auf die Verbraucher und Recycler zugreifen können. Frühe Anwender richten Lieferkettensysteme und Produktkennzeichnungen auf DPP und EPR aus, verankern Rückverfolgbarkeit in Design und Verpackung und integrieren Wasser- und Energiemanagement in den Betrieb. Hersteller investieren in erneuerbare Energie und zirkuläre Produktionstechnologien, um Betriebsemissionen zu reduzieren und die Beschaffungskriterien großer Käufer zu erfüllen, was im Heimtextilienmarkt einen Leistungs- und Compliance-Vorteil schafft. Die Compliance-Vorbereitung verändert Kostenstrukturen und Zeitpläne für kleinere Marken und veranlasst sie, mit Lösungsanbietern zusammenzuarbeiten, um Datenerfassung und Berichterstattung über Multi-Marken-Portfolios hinweg zu verwalten. Langfristig wird erwartet, dass Transparenz und Kreislaufwirtschaft zunächst in Europa und dann durch Einzelhändlerrichtlinien und Handelsabkommen in anderen Regionen in den Sortimenten verankert werden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Handelsbarrieren und Zollvolatilität bei Textilimporten | -0.9% | Global, mit akuter Exposition in den Vereinigten Staaten Korridoren | Kurzfristig (≤ 2 Jahre) |

| Substitution durch Hartbodenbeläge reduziert die Nachfrage nach Teppichen und Bodenbelägen | -0.4% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Recyclingfähigkeit und Fasermischkomplexität erhöhen den Redesign- und Compliance-Aufwand | -0.3% | Europa zuerst, dann breitere Märkte | Langfristig (≥ 4 Jahre) |

| Digitaler Produktpass und Sorgfaltspflicht- Compliance-Kosten für KMU | -0.2% | Europa zuerst mit möglicher Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Handelsbarrieren und Zollvolatilität bei Textilimporten

Kostensteigerungen durch Zolländerungen haben die Margen exportorientierter Lieferanten, die in die Vereinigten Staaten verkaufen, unter Druck gesetzt und mehrere Produzenten veranlasst, inkrementelle Kosten an Kunden weiterzugeben oder Sortimente anzupassen, um kurzfristig niedrigere durchschnittliche Verkaufspreise zu erzielen. Unternehmen diversifizieren Produktionsfußabdrücke und Umsatzexposition mit dem Ziel, die Überabhängigkeit von einem einzigen Markt zu reduzieren und gleichzeitig nach Europa, den Nahen Osten und Indien zu expandieren, um Volatilität auszugleichen. Mehrländer-Fertigungsnetzwerke bieten Flexibilität bei der Auftragssteuerung und der Navigation durch sich ändernde Zollregime und helfen dabei, Lieferzeiten und Serviceniveaus im Heimtextilienmarkt zu stabilisieren. Lieferanten bauen auch nordamerikanische Fertigungskapazitäten auf, um Nutzungsbettwäsche und verwandte Kategorien zu unterstützen, was die Geschwindigkeit bis ins Regal für Nachschubprogramme verbessert. Handelsabkommen, die sich in Verhandlung befinden oder kürzlich abgeschlossen wurden, sollen langfristige Exportstrategien von Indien zu wichtigen Partnern in Europa und dem Vereinigten Königreich unterstützen und den regionalen Mix für führende Lieferanten verbessern. Diese Maßnahmen mildern zusammen die kurzfristige Volatilität durch Zölle und verbessern die strategische Flexibilität für Unternehmen, die sowohl Marken- als auch Handelsmarkenkanäle bedienen.

Digitaler Produktpass und Sorgfaltspflicht-Compliance-Kosten für KMU

Anforderungen an den digitalen Produktpass, beginnend in Europa, werden für jedes Produkt Datenerfassungs- und Kennzeichnungsschritte hinzufügen und die Komplexität für Unternehmen mit breiten SKU-Sortimenten und Multi-Marken-Portfolios erhöhen. Kleine und mittlere Unternehmen sind mit einer höheren relativen Verwaltungsbelastung durch EPR- und DPP-Compliance konfrontiert, was Cashflows belasten und Upgrades von Informationssystemen und Lieferanten-Onboarding-Workflows erfordern kann. Exporteure, die nach Europa verkaufen, integrieren Rückverfolgbarkeits- und Null-Flüssigkeitsablass-Projekte in ihre Investitionspläne, um sich an kommende Vorschriften und Kundenerwartungen hinsichtlich Nachhaltigkeit anzupassen. Multi-Marken-Portfolios erfordern markenspezifische Implementierungen und Data Governance, was Software-Kosten und Lieferantenmanagement-Overhead im Vergleich zu Einzelmarken-Wettbewerbern erhöht. Kurzfristig wird erwartet, dass Compliance-Programme nach Produktkategorie und Geografie schrittweise eingeführt werden, was Marken Zeit gibt, digitale Kennzeichnungs- und Berichtslösungen zu testen und zu verfeinern. Langfristig wird Compliance eine Basisfähigkeit im Heimtextilienmarkt sein, und Unternehmen, die frühzeitig adoptieren, werden positioniert sein, um Einzelhändlerpräferenz und Verbrauchervertrauen zu gewinnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Badetextilien steigen durch Hotelsanierungen

Bettwäsche machte 31,74 % des Umsatzes im Jahr 2025 aus, während Badetextilien als am schnellsten wachsende Anwendung mit einer CAGR von 7,92 % bis 2031 prognostiziert werden, was auf anhaltende Ersatzzyklen und hotelleriebezogene Upgrades auf antimikrobielles Frottee zurückzuführen ist. Im Heimtextilienmarkt profitieren Handtuch- und Bademantel-Programme von Produktdifferenzierung in Schnelltrocknungsleistung und Hygieneeigenschaften, die Premium-Sortimente in Hotel- und Wellnesskanälen unterstützen. Hersteller richten Kapazitäten und Automatisierung aus, um institutionelle Käufer mit gleichbleibender Qualität und zuverlässigen Lieferzeiten zu bedienen, was dabei hilft, Vertragsgewinne und Wiederholungsaufträge zu sichern. Eine neue Handtuchfertigungsanlage mit Robotik und KI-gesteuerter Qualitätskontrolle wird genutzt, um die Expansion nach Asien-Pazifik, Afrika, Australien und den Nahen Osten zu unterstützen, was auf eine anhaltende Nachfrage nach hotelleriefokussierten Badeprogrammen hindeutet. Produktportfolios werden zunehmend um Wellness- und Nachhaltigkeitsthemen organisiert, die mit Hotelbeschaffungskriterien und der Positionierung im Fachhandel übereinstimmen.

Die Nachfrage nach Teppichen und Flächenteppichen bleibt strukturell empfindlich gegenüber Verschiebungen in den Bodenbelagspräferenzen in reifen Märkten, was Kategorieführer dazu veranlasst, Außen-, maschinenwaschbare und gewerbliche Hotellerie-Sortimente zu betonen, die schnellere Ersatzzyklen im Heimtextilienmarkt aufweisen. Investitionen in Energie- und Prozesseffizienz tragen zur betrieblichen Resilienz bei, während Kollektionen und Formate, die Wartungs- und Haltbarkeitserwartungen erfüllen, in gewerblichen Räumen Marktanteile gewinnen. Der Aufwärtstrend bei Badetextilien wird durch Überschneidungen von Spa- und Wellnessumgebungen in Wohnbäder weiter verstärkt, wo antimikrobielle und schnelltrocknende Eigenschaften ein Wertversprechen jenseits von Weichheit allein unterstützen. Da Hotelsanierungszyklen im Nahen Osten und Teilen von Asien-Pazifik anhalten, sind Lieferanten mit ESG-konformen Betrieben und Premium-Frottee-Innovationen gut positioniert, um Wachstum zu erzielen. Zusammen begünstigen diese Anwendungsverschiebungen Bad- und Nutzungskollektionen mit Leistungsausrüstungen und klaren Nachhaltigkeitsnachweisen, die mit Käuferspezifikationen in allen Regionen übereinstimmen.

Nach Material: Leinenprämien übertreffen Baumwollvolumen

Baumwolle machte 57,12 % des Umsatzes im Jahr 2025 aus, was ihre Bedeutung und Bekanntheit unterstreicht, während Leinen voraussichtlich mit einem CAGR von 7,42 % wachsen wird, da design- und zertifizierungsgetriebene Differenzierung ihr hilft, einen Premium-Anteil im Heimtextilienmarkt zu gewinnen. Markierte Zellulosefasern expandieren in Füll- und Polsteranwendungen und bieten Leistungs- und Nachhaltigkeitsmerkmale, die Marken dabei helfen, ihren Materialmix über konventionelle Baumwolle und Synthetikfasern hinaus zu erweitern. Der Produkt-Relaunch, der europäische Flachszertifizierungen und handwerkliche Veredelung betont, gewinnt weiterhin an Zugkraft bei Premium-Verbrauchern in Nordamerika und Europa. Rückverfolgbare Bambus-Lyocell-Programme erzielen hohe Wiederkaufraten, wo Nachhaltigkeits- und Komfortversprechen validiert und effektiv kommuniziert werden. Patentgeschützte Garn- und Veredelungsinnovationen helfen Badetextilien dabei, höhere Saugfähigkeit und schnelleres Trocknen zu bieten, was die Markenaussagen in Premium-Segmenten weiter stärkt.

Baumwollbeschaffungsstrategien passen sich an Kostendifferenzen und Zollbelastungen an, was einige integrierte Akteure dazu veranlasst, US-amerikanische und indische Baumwolleinsätze auszubalancieren und sich gleichzeitig auf die Expansion in angrenzende Produktbereiche vorzubereiten. Investitionen in Recyclingmaterial für Matratzen- und Bettwäschestoffe werden fortgesetzt, da Marken Abfallvermeidungsziele verfolgen und Kühlleistung durch bekannte Recyclingfasermarken im Heimtextilienmarkt kommunizieren. Kapazitätserweiterungen für Leinen und Lyocell durch führende Lieferanten richten sich nach der steigenden Nachfrage nach atmungsaktiven, langlebigen und zertifiziert nachhaltigen Produkten in Bettwäsche und Polstermöbeln. Verpackungs- und Prozessänderungen, einschließlich alternativer faserbasierter Materialien und stärkerer Automatisierung, reduzieren Abfall weiter und verkürzen Vorlaufzeiten, wodurch die Kosteneffizienz und Produktkonsistenz verbessert werden[4]Trident Limited, "Integrierter Jahresbericht 2024-25," Trident Limited, tridentindia.com. Diese Materialverschiebungen unterstützen die Premiumisierung und erhalten gleichzeitig eine zugängliche Basis in baumwollgeführten Sortimenten, die Preis- und Langlebigkeitserwartungen erfüllen.

Nach Endverbraucher: Privathaushalte dominieren, Gewerbe beschleunigt

Private Endverbraucher hielten 64,03 % des Volumens im Jahr 2025 und werden bis 2031 mit einer CAGR von 6,12 % prognostiziert, unterstützt durch Heimrenovierungszyklen in Nordamerika und steigende diskretionäre Ausgaben in den urbanen Zentren Asien-Pazifiks im Heimtextilienmarkt. Inländische Expansionsstrategien in Indien fügen Premium-Ketten Einzelhandelstheken für Marken-Bett- und Badkollektionen hinzu, was die Sichtbarkeit bei einkommensstärkeren Haushalten erhöht. Der Fachhandel fügt kuratierte Erlebnisse, personalisierte Beratung und Marken-Storytelling hinzu, um Produktattribute zu stärken und höhere durchschnittliche Transaktionswerte aufrechtzuerhalten. Digital-native Marken ergänzen Online-Shops mit eigenen Einzelhandelsgeschäften, die haptische Qualitäten hervorheben und Verbrauchern helfen, sichere Materialentscheidungen zu treffen. Diese Mischung aus digitaler und stationärer Präsenz verbessert die Sortimentskontrolle und den Nachschubrhythmus über Spitzennachfrageperioden im Heimtextilienmarkt hinweg.

Gewerbliche Endverbraucher beschleunigen, angeführt von Hotellerie- und Gesundheitsprojekten, die antimikrobielle, schnelltrocknende und flüssigkeitssperrende Eigenschaften in Bad- und Betttextilien priorisieren. Unternehmen mit Polster- und Badkapazitäten berichten von höherem Schwung in Vertragskanälen als im zollbelasteten US-amerikanischen Einzelhandel für Bettwäsche, was auf eine günstige Nachfrage in Projekten und Immobilienerneuerungszyklen hindeutet. ESG-Ausrichtung durch hohe Wasserrecyclingquoten und den Einsatz erneuerbarer Energien stärkt die Lieferantenpositionierung bei globalen Hotelleriegruppen, die Nachhaltigkeitskriterien an die Beschaffung stellen. Die institutionelle Gesundheitsnachfrage nach antimikrobiellen und Leistungsstoffen wächst in der Asien-Pazifik-Region, was höhermargige Programme in Kliniken und Spezialversorgungseinrichtungen unterstützt. In den nächsten Jahren werden Privathaushaltvolumina voraussichtlich der Anker bleiben, während gewerbliche Programme durch leistungsgetriebene Spezifikationen im Heimtextilienmarkt einen Mix-Uplift liefern.

Nach Vertriebskanal: Online stört die Stärke des Fachhandels

Fachgeschäfte machten 43,88 % des Umsatzes im Jahr 2025 aus, gestützt durch erlebnisorientiertes Merchandising und Beratungsdienstleistungen, während Online-Kanäle bis 2031 mit einer CAGR von 8,45 % wachsen sollen, da Verbraucher im Heimtextilienmarkt Bequemlichkeit, Preistransparenz und direkte Markenbeziehungen priorisieren. Marken setzen auf lizenzierte und eigene Labels im E-Commerce, um Umsätze zu diversifizieren und wertschöpfende Segmente anzusprechen, was die Reichweite über traditionelle Großhandelsprogramme hinaus erweitert. Digital-native Modelle haben Skalierung durch Fokus auf eine kleine Anzahl von Kernprodukten, transparente Preisgestaltung und reaktionsschnelle Produkterneuerungszyklen aufgebaut, die Echtzeit-Feedback widerspiegeln. Ausgewählte Marken fügen physische Geschäfte hinzu, um haptische Bewertung zu verbessern und lokale Gemeinschaften durch Veranstaltungen und Designpartnerschaften aufzubauen, die Qualitäts- und Nachhaltigkeitsansprüche stärken. Produkterweiterungen und Kapazitätsinvestitionen nordamerikanischer Hersteller von Kissen und Schutzbezügen bieten angebotsseitige Unterstützung für Handelsmarken- und Markenprogramme bei Einzelhandelspartnern.

E-Commerce-Fähigkeiten sind nun zentral für Nachschub-Bettwäsche und Nutzungskategorien, wo schnelle Lieferung und einfache Rückgaben Wiederholungskäufe im Heimtextilienmarkt unterstützen. Digitale Kanäle verbessern auch Sortimentstests und Mikrosegmentierung, sodass Marken Farbvarianten, Materialien und Bundles an regionale Präferenzen anpassen können, ohne hohe stationäre Lagerbestände einzugehen. Fachgeschäfte treiben weiterhin Premium-Konversionen bei Leinen und Lyocell durch haptische Tests und Beratung voran, während digitale Marktplätze Einstiegspreispunkte und Aktionen für baumwollgeführte Sortimente unterstützen. Europäische Expansionsstrategien führender Hersteller fügen leitende Handelsführung und Messepräsenz hinzu, um Fachhandelspartnerschaften auszubauen. Da Omnichannel-Modelle reifen, wird der Anteil voraussichtlich weiter online verlagert, während physische Standorte höheres Engagement und Premium-Positionierung im Heimtextilienmarkt unterstützen.

Geografische Analyse

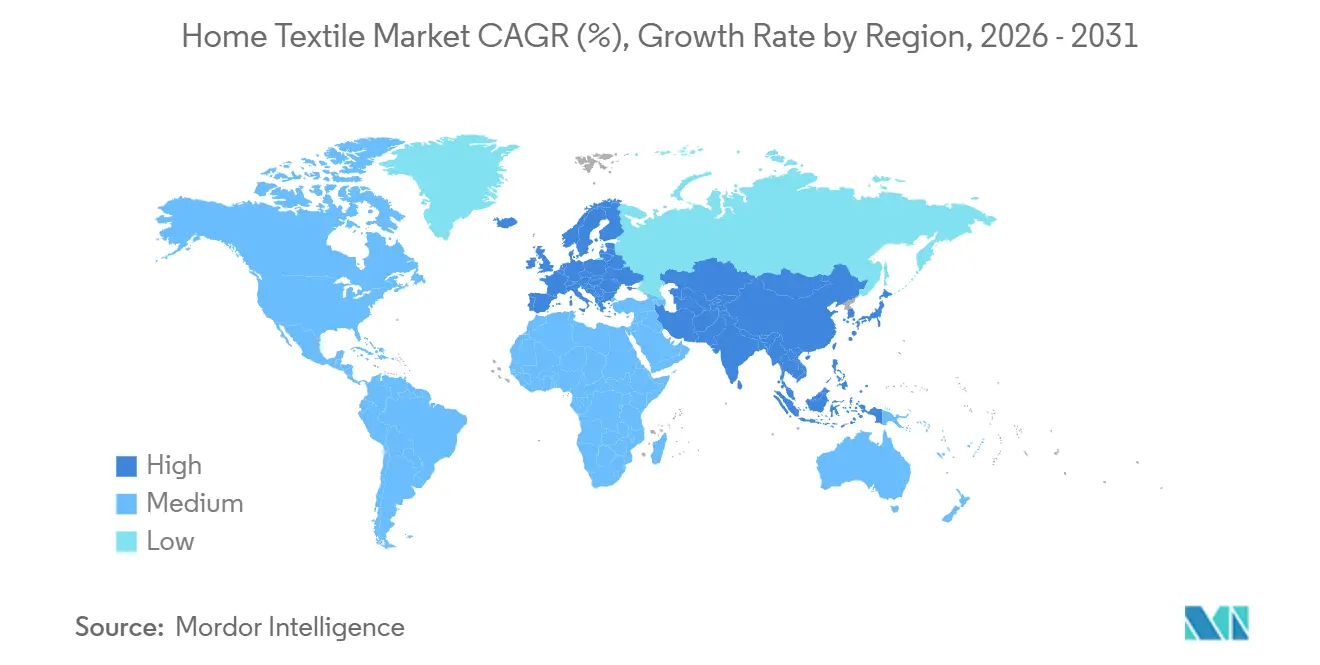

Asien-Pazifik ist der aktuelle Nachfrage- und Produktionsanker und machte im Jahr 2025 45,08 % der globalen Basis aus und ist auf dem Weg zu einer CAGR von 8,12 % bis 2031 im Heimtextilienmarkt. Die Nachfrage wird durch steigende städtische Einkommen, reifende Einzelhandelsformate und staatlich geförderte Parkinfrastruktur unterstützt, die Spinnen, Weben, Verarbeitung und Logistik auf einzelnen Geländen bündelt. Indien vertieft seine Positionierung durch sieben PM-MITRA-Parks und ein erhöhtes Textilbudget, die beide End-to-End-Investitionen und Jobschaffung im Zusammenhang mit Exportwachstum unterstützen. Die Exportaussichten sind auch an den Fortschritt bei EU- und UK-Handelsvereinbarungen geknüpft, die Zollnachteile für Kategorien wie Bettwäsche, Badetextilien, Vorhänge und Polstermöbel reduzieren. Regionale E-Commerce-Expansion und breitere Fachhandelsabdeckung erweitern weiterhin den Zugang in Städten der zweiten und dritten Kategorie und erhöhen die Kategoriendurchdringung für Bett- und Badprogramme im Heimtextilienmarkt.

Europas Entwicklung ist in Premiumisierung und regulatorischer Bereitschaft verankert, mit einer CAGR-Prognose von 5,80 %, die die Verbrauchernachfrage nach europäischem Flachs, Bio-Baumwolle und verifizierbaren Lieferketten widerspiegelt. Die EU-Abfallrahmenrichtlinie, die im Oktober 2025 in Kraft trat, setzt einen klaren Zeitplan für die erweiterte Herstellerverantwortung bis April 2028 und veranlasst Marken und Lieferanten, in Design für Kreislaufwirtschaft und Sammelsysteme zu investieren. Digitale Produktpässe sollen ab Mitte 2028 schrittweise eingeführt werden, nach delegierten Rechtsakten im Jahr 2027, die Data Governance, artikelgenaue Labels und grenzüberschreitende Interoperabilität für den Heimtextilienmarkt priorisieren werden. Große Lieferanten bewegen sich frühzeitig durch nachhaltigkeitsthematische Kollektionen, verstärkte europäische Führung und Teilnahme an führenden Handelsmessen, um Fachhandelspartnerschaften auszubauen. Diese Maßnahmen unterstützen die Preisrealisierung und langfristige Käuferpräferenz in Europas Premium-Kanälen.

Nordamerikas Wachstumsprofil von 4,70 % spiegelt zollbedingte Volatilität, Einzelhändler-Inventarvorsicht und kategorieweite Verschiebungen zugunsten von Nutzungsbettwäsche und Leistungsbadprogrammen im Heimtextilienmarkt wider. Um Importexposition zu mindern und nachschubintensive Sortimente zu bedienen, beauftragen Lieferanten US-amerikanische Anlagen für Kissen, Schutzbezüge und verwandte SKUs, die schnelle Zykluszeiten erfordern. Dies koexistiert mit fortgesetzten Investitionen in Automatisierung und digitale Betriebe durch langjährige Hersteller, die sowohl Handelsmarken- als auch Markenportfolios bedienen. Der Nahe Osten und Südamerika halten einen stetigen Schwung durch Hotellerie und Urbanisierung aufrecht, während Afrika und Ozeanien aufgrund von Infrastruktureinschränkungen langsamer vorankommen. In allen Regionen definieren Compliance, Rückverfolgbarkeit und Premium-Materialien weiterhin den Wettbewerbsvorteil im Heimtextilienmarkt.

Wettbewerbslandschaft

Wettbewerbslandschaft

Der Heimtextilienmarkt ist fragmentiert, was spezialisierten Marken und Herstellern ermöglicht, durch Fokus auf Leistungsdifferenzierung, Premium-Materialien und Rückverfolgbarkeit zu wachsen, die die Kategorienpositionierung stärken. Direktvertriebsakteure haben auf der Grundlage fokussierter Kernproduktstrategien, transparenter Preisgestaltung und Online-First-Launches skaliert, die sich später auf eigene Einzelhandelsgeschäfte für haptische Erlebnisse ausweiten. Spezialmarken, die im Jahr 2025 ihre Filialzahl erweiterten, verzeichneten eine starke Einzelhandelsleistung, unterstützt durch kuratierte Sortimente und hochwertigen Service, der Qualitätsansprüche stärkt. Auf der Herstellerseite sind vertikale Integration, Automatisierung und reduzierte Lieferzeiten klare Prioritäten unter Führern, die Margen schützen und Serviceniveaus verbessern wollen. Europäische Expansion mit dedizierter Führung und Messeauftritten ist Teil einer breiteren Strategie zur Erfassung der Fachhandelsnachfrage in Premium-Märkten.

Exportexponierte Lieferanten gleichen geografischen Mix und Produktfokus neu aus, um Zollrisiken zu mindern und gleichzeitig Resilienz im Heimtextilienmarkt aufzubauen. Strategische Akquisitionen und Markenlizenzierung in den Vereinigten Staaten haben das Portfolio in Nutzungsbettwäsche erweitert und den Vertrieb verbessert, unterstützt durch die Inbetriebnahme inländischer Anlagen in mehreren Bundesstaaten. Betriebsmodelltransformationen, die Divisionen konsolidieren und Anlagen rationalisieren, erzielen Einsparungen in Millionenhöhe, um Wettbewerbsfähigkeit und Service zu verbessern. Investitionen nordamerikanischer Bettwäschehersteller in Robotik und KI-gestützte Systeme in den Jahren 2024 und 2025 steigern Effizienz und Qualität und fügen gleichzeitig Kapazitäten hinzu, um die höhere Nachfrage von Einzelhandelspartnern zu erfüllen. Nachhaltigkeitsverpflichtungen, einschließlich hoher Wasserrecyclingquoten und der Einführung erneuerbarer Energien, entwickeln sich zu Wettbewerbsvorteilen in beschaffungsgetriebenen Kategorien.

Das Wettbewerbs-Playbook konzentriert sich auf drei sich gegenseitig verstärkende Themen. Erstens stärkt Produktdifferenzierung durch Leistungstechnologien, atmungsaktive Premium-Fasern und glaubwürdige Öko-Labels das Markenvertrauen und die Preisrealisierung im Heimtextilienmarkt. Zweitens reduziert die Kontrolle der Lieferkette durch vertikale Integration, Nearshoring und Automatisierung Lieferzeiten und bedient Nachschubbedarfe für Nutzungskategorien. Drittens schafft Compliance-Bereitschaft für EU-EPR und DPP Markteintrittsbarrieren und belohnt frühe Anwender, die Rückverfolgbarkeit in großem Maßstab nachweisen können. Unternehmen, die in diesen Bereichen agieren, sind positioniert, Marktanteile zu gewinnen, ohne auf starke Rabattierung angewiesen zu sein, unterstützt durch Omnichannel-Strategien, die Online-Effizienz mit stationärem Engagement ausbalancieren.

Führende Unternehmen im Heimtextilienmarkt

-

Welspun Living Ltd.

-

Mohawk Industries, Inc. (Teppiche und Textilien)

-

Springs Global S.A.

-

Trident Group

-

Luolai Lifestyle Technology Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Trident Limited beschleunigte die europäische Heimtextilienexpansion mit strategischen Investitionen und präsentierte seine „TG-Kollektion” auf der Heimtextil 2026 in Frankfurt mit Fokus auf zeitgenössisches Design, Nachhaltigkeit und Innovation für europäische Märkte. Das Unternehmen ernannte dedizierte Direktoren für Deutschland und Frankreich, um das Kundenbindung zu verbessern, da vorgeschlagene Freihandelsabkommen zwischen Indien und dem Vereinigten Königreich sowie zwischen Indien und der EU die Handelsaussichten verbessern.

- November 2025: Boll & Branch erweiterte seinen Einzelhandelsfußabdruck auf 15 Filialen landesweit mit neuen Eröffnungen in Charlotte, North Carolina, und Bethesda, Maryland, und verdoppelte damit sein Einzelhandelsportfolio innerhalb eines Jahres nahezu. Einzelhandelsgeschäfte verzeichneten eine starke Leistung mit einem Umsatzanstieg von fast 60 % im Jahresvergleich und Plänen für eine weitere Expansion im Jahr 2026.

- Juli 2025: Indo Count Industries lancierte die traditionsreiche US-amerikanische Marke „Wamsutta” im Direktvertrieb, nach der Übernahme im Geschäftsjahr 2024-25, und signalisierte ein Umsatzpotenzial von 100 Mio. USD über drei Jahre durch eigene und lizenzierte Marken.

- April 2025: Ralph Lauren präsentierte seine Heimkollektion und debütierte die Herbst-2025-Kollektion Canyon Road auf der Mailänder Designwoche mit natürlichen Materialien und einer Zusammenarbeit mit den Diné-Textilkünstlern Naiomi und Tyler Glasses.

Globaler Heimtextilienmarkt Berichtsumfang

Heimtextilien beziehen sich auf Stoffe und Textilwaren, die speziell zur Verbesserung der Einrichtung eines Wohnumfelds bestimmt sind. Der Bericht bietet eine umfassende Analyse des Heimtextilienmarktes, einschließlich einer Bewertung wirtschaftlicher Faktoren und sektoraler Beiträge, einer Übersicht über die Marktlandschaft, einer Schätzung der Marktgröße für kritische Segmente, einer Identifizierung aufkommender Trends innerhalb der Marktsegmente, einer Untersuchung der Marktdynamik und einer Analyse der Logistikausgaben nach Endverbraucherindustrien.

Der Markt ist nach Produkt, nach Vertriebskanal und nach Geografie segmentiert. Der Markt ist weiter nach Produkt in Bettwäsche und Bettüberwürfe, Badetextilien, Küchentextilien, Polstermöbel, Vorhänge und Bodenbeläge segmentiert. Der Markt ist weiter nach Vertriebskanal in Supermärkte/Hypermärkte, Fachgeschäfte, Online und andere Vertriebskanäle segmentiert. Und nach Geografie in Nordamerika, Lateinamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika. Der Bericht bietet Marktgrößen und Prognosen für Heimtextilien in Werten (USD) für alle oben genannten Segmente.

| Bettwäsche |

| Badetextilien |

| Küchentextilien |

| Polstermöbel |

| Sonstiges (Teppiche und Flächenteppiche) |

| Baumwolle |

| Leinen |

| Synthetische Fasern |

| Sonstige Materialien (Wolle, Hanf, Seide, Jute, Bambus) |

| Privathaushalte |

| Gewerbe |

| Offline | Masseneinzelhändler (Hypermärkte/Supermärkte) |

| Heimwerkermärkte | |

| Fachgeschäfte | |

| Sonstige Offline-Kanäle | |

| Online |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | Bettwäsche | |

| Badetextilien | ||

| Küchentextilien | ||

| Polstermöbel | ||

| Sonstiges (Teppiche und Flächenteppiche) | ||

| Nach Material | Baumwolle | |

| Leinen | ||

| Synthetische Fasern | ||

| Sonstige Materialien (Wolle, Hanf, Seide, Jute, Bambus) | ||

| Nach Endverbraucher | Privathaushalte | |

| Gewerbe | ||

| Nach Vertriebskanal | Offline | Masseneinzelhändler (Hypermärkte/Supermärkte) |

| Heimwerkermärkte | ||

| Fachgeschäfte | ||

| Sonstige Offline-Kanäle | ||

| Online | ||

| Nach Region | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Heimtextilienmarkt aktuell und wie sind die Wachstumsaussichten?

Die Größe des Heimtextilienmarktes betrug im Jahr 2025 136,25 Mrd. USD und wird bis 2031 voraussichtlich 197,28 Mrd. USD bei einer CAGR von 6,31 % über 2026 bis 2031 erreichen.

Welche Region führt die Nachfrage im Heimtextilienmarkt an und wie schnell wächst sie?

Asien-Pazifik hielt im Jahr 2025 45,08 % des Umsatzes und wird bis 2031 voraussichtlich mit einer CAGR von 8,12 % wachsen und damit alle anderen Regionen übertreffen.

Welche Anwendungen treiben das inkrementelle Wachstum im Heimtextilienmarkt an?

Bettwäsche führte den Umsatz im Jahr 2025 an, während Badetextilien die am schnellsten wachsende Anwendung mit einer CAGR von 7,92 % sind, angetrieben durch Hotelsanierungen und antimikrobielle Innovationen.

Wie wirken sich Vorschriften in Europa auf den Heimtextilienmarkt aus?

Die EU-Abfallrahmenrichtlinie schreibt EPR bis April 2028 vor, und digitale Produktpässe sollen ab Mitte 2028 schrittweise eingeführt werden, was Investitionen in Rückverfolgbarkeit und Ökodesign beschleunigt.

Welche Strategien nutzen Lieferanten, um Zollvolatilität zu bewältigen?

Unternehmen bauen US-amerikanische Kapazitäten für Nutzungsbettwäsche aus, diversifizieren Produktionsfußabdrücke in verschiedenen Regionen und gleichen die Umsatzexposition neu aus, um das Risiko einer Abhängigkeit von einem einzigen Markt zu reduzieren.

Welche Materialien gewinnen in Premium-Segmenten an Bedeutung?

Leinen und künstliche Cellulosefasern, wie TENCEL-basiertes Lyocell, entwickeln sich in Leistung und Nachhaltigkeit weiter und unterstützen die Premium-Positionierung.

Seite zuletzt aktualisiert am: