Größe und Marktanteil des europäischen Kochgeschirr-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

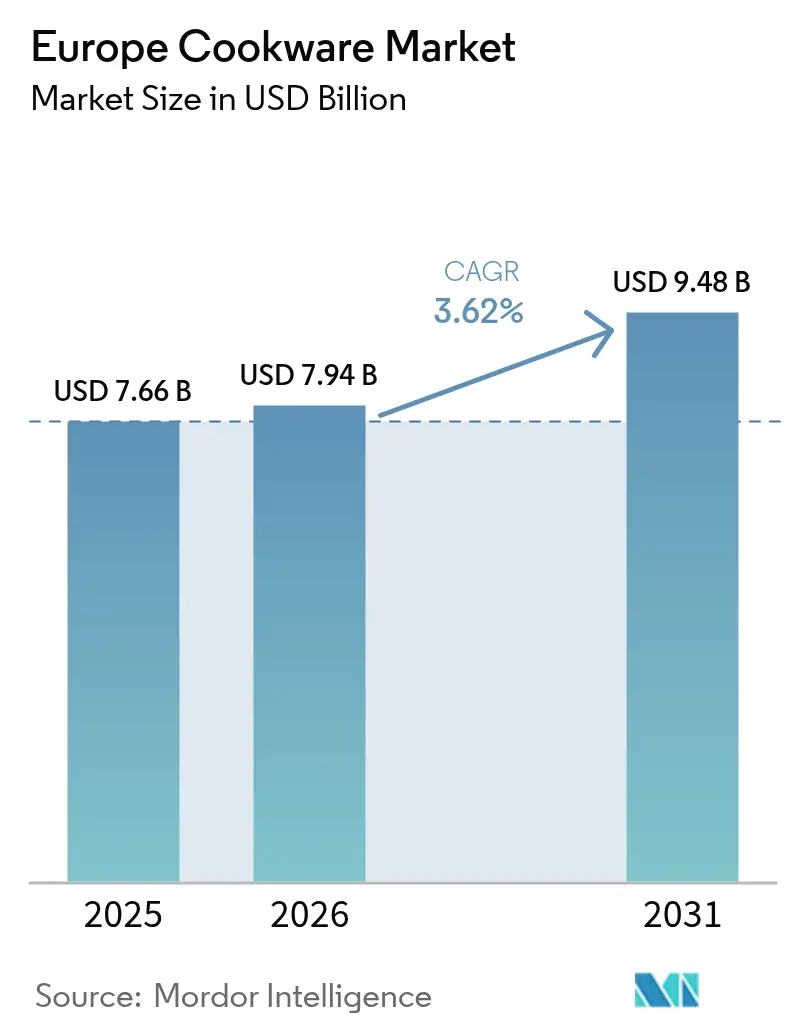

| Marktgröße im Basisjahr (2025) | 7.66 Milliarden US-Dollar |

| Marktgröße (2026) | 7.94 Milliarden US-Dollar |

| Marktgröße (2031) | 9.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Kochgeschirr-Marktes von Mordor Intelligence

Die Größe des europäischen Kochgeschirr-Marktes soll von USD 7,66 Milliarden im Jahr 2025 auf USD 7,94 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 3,62 % über 2026–2031 USD 9,48 Milliarden erreichen. Das anhaltende Engagement beim Kochen zu Hause, das während der pandemiebedingten Lockdowns begann, die zunehmenden Premiumkäufe in Westeuropa sowie die politisch bedingte Nachfrage nach ökologisch gestalteten, induktionsgeeigneten Produkten treiben die Umsatzentwicklung voran, auch wenn die Stückzahlen reifen. Preissensible Haushalte verlängern die Ersatzzyklen, doch steigende verfügbare Einkommen in Mittel- und Osteuropa ermöglichen es Erstkäufern, aufzusteigen statt abzusteigen. Die rasche Verbreitung des E-Commerce – insbesondere dort, wo Augmented-Reality-Tools Käufern ermöglichen, Gewicht und Oberfläche online zu „erspüren” – senkt die Einstiegshürden für Nischenmarken und erhält gleichzeitig die Premiumpreisniveaus im stationären Handel. Die Rohstoffvolatilität belastet die Margen, treibt die Hersteller aber gleichzeitig zur Nutzung recycelter Ausgangsmaterialien, die sowohl Kostenkontroll- als auch Nachhaltigkeitsanforderungen erfüllen.

Wesentliche Erkenntnisse des Berichts

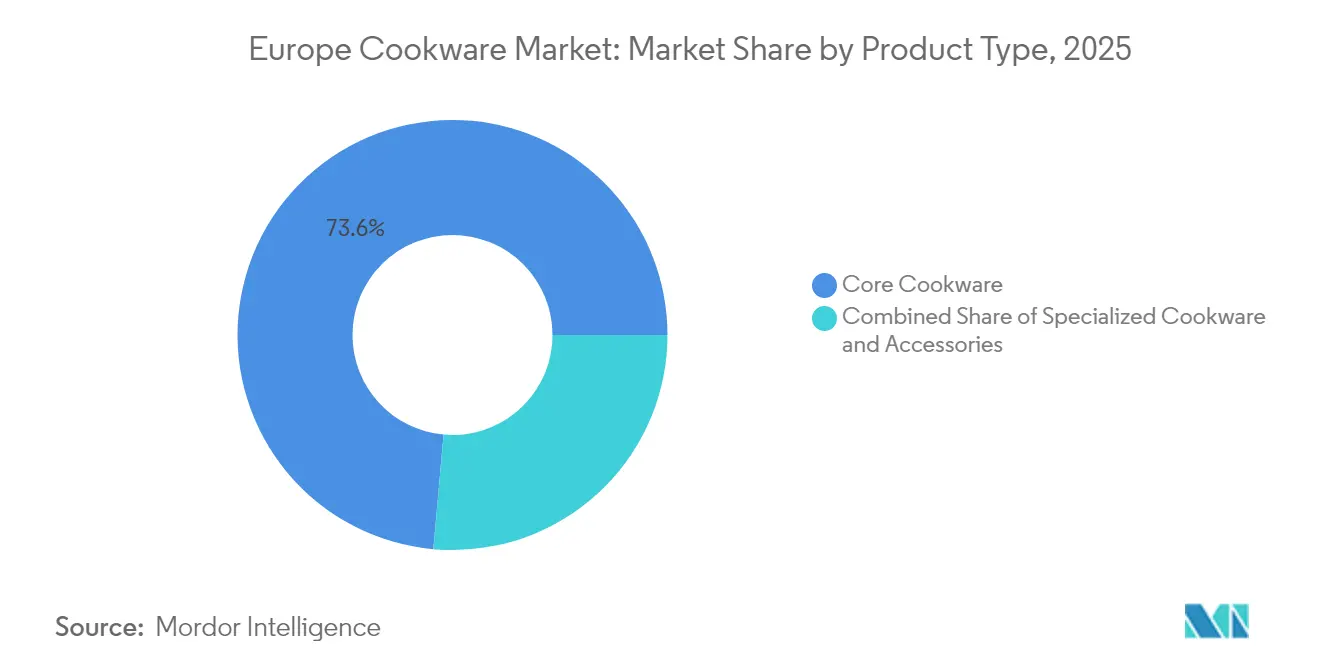

- Nach Produkttyp hielt Kern-Kochgeschirr im Jahr 2025 einen Anteil von 73,58 % am europäischen Kochgeschirr-Markt, während spezialisierte Stücke bis 2031 eine CAGR von 4,85 % verzeichnen sollen.

- Nach Material beanspruchten Produkte aus Edelstahl im Jahr 2025 einen Anteil von 34,92 % an der Größe des europäischen Kochgeschirr-Marktes; Keramik und Glas sollen bis 2031 mit einer CAGR von 3,68 % wachsen.

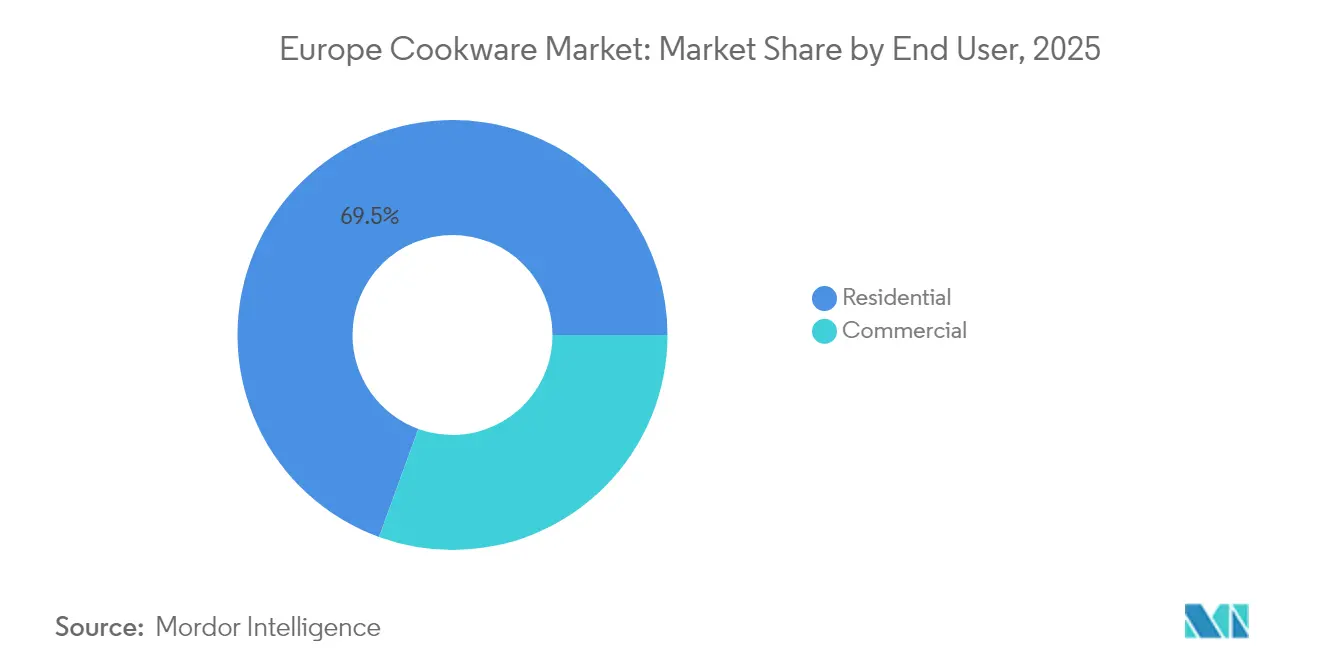

- Nach Endverbraucher entfiel im Jahr 2025 ein Umsatzanteil von 69,45 % auf die Privatkundennachfrage, während das Gewerbesegment im Zeitraum 2026–2031 die schnellste CAGR von 4,11 % erzielen soll.

- Nach Vertriebskanal entfiel im Jahr 2025 ein Anteil von 66,58 % des Umsatzes auf den Offline-Einzelhandel, während Online-Kanäle mit einer CAGR von 4,46 % wachsen sollen.

- Nach Geografie führte Deutschland im Jahr 2025 mit einem Umsatzanteil von 22,84 %; Polen ist auf dem Weg zur schnellsten CAGR von 5,12 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Kochgeschirr-Marktes

Analyse der Treiber-Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Steigende Beliebtheit von Keramik- und PTFE-freiem Antihaft-Kochgeschirr | +0.8% | EU-weit, am stärksten in Deutschland, Frankreich, Nordics | Mittelfristig (2–4 Jahre) |

| Anhaltender Kochen-zu-Hause-Boom nach COVID | +0.6% | Global, besonders stark in Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Ausweitung des E-Commerce im Küchenutensilien-Einzelhandel | +0.5% | EU-weit, beschleunigt in BENELUX, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Premiumisierung angetrieben durch steigende verfügbare Einkommen | +0.4% | Westeuropa, aufkommend in Märkten Mittel- und Osteuropas | Langfristig (≥ 4 Jahre) |

| EU-Ökodesign-Initiative für induktionsgeeignetes Kochgeschirr | +0.3% | EU-weit, stärkste Compliance in Deutschland, Niederlande | Langfristig (≥ 4 Jahre) |

| Wohngebäude-Elektrifizierungsprogramme, die vollständig elektrische Kochgeschirr-Sets fördern | +0.2% | Nordische Länder, Deutschland, Frankreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Beliebtheit von Keramik- und PTFE-freiem Antihaft-Kochgeschirr

Hersteller beeilen sich, fluorfreie Beschichtungen auf den Markt zu bringen, da die Europäische Chemikalienagentur eine potenzielle PFAS-Abkehr prüft, die im nächsten Regulierungsschritt auch Kochgeschirr erfassen könnte[1]Quelle: Europäische Chemikalienagentur, "Universeller PFAS-Beschränkungsvorschlag," echa.europa.eu. Das PLASLON®-Verfahren des Fraunhofer IFAM zeigt, dass Kaltplasma-Keramikschichten die Gleitfähigkeit von PTFE nachbilden können und dabei Spülmaschinengänge überstehen, was Markeninhabern eine einsatzbereite Alternative bietet. Groupe SEB vermarktet bereits die RENEW-Linie mit Gehäusen aus 100 % recyceltem Aluminium und biobasierten Inoceram®-Oberflächen, um gesundheitsbewusste Haushalte anzusprechen, die bereit sind, Preisprämien zu zahlen. Verwirrung bei Verbrauchern besteht weiterhin, nachdem Frankreich beschlossen hat, Kochgeschirr von seinem eigenen PFAS-Verbot auszunehmen, doch diese Ausnahme verzögert lediglich die Nachfrage nach sichereren Chemikalien, anstatt sie zu beseitigen. Infolgedessen gewinnen Premiumanbieter Margenspieleräume, während Importeure aus dem Niedrigpreissegment sich beeilen, Sicherheitsbehauptungen zu Beschichtungen unter strengeren „Grüne Aussagen”-Regeln zu validieren.

Anhaltender Kochen-zu-Hause-Boom nach COVID

Hybride Arbeitsmodelle halten Europäer auch nach der vollständigen Wiedereröffnung der Restaurants im Jahr 2024 für Mittag- und frühe Abendmahlzeiten in ihren Küchen. McKinsey berichtet, dass die Lebensmittelinflation im Jahr 2024 auf 2,4 % gesunken ist, was Haushaltsbudgets für langlebige Anschaffungen freisetzt, anstatt für die Notvorratshaltung. Spezialisierte Stücke wie Schmortöpfe oder Fermentationskrüge übertreffen daher die Erwartungen, da Social-Media-Tutorials Hobbyköche zu kategoriespezifischen Geräten lenken, die professionelle Ergebnisse versprechen. Marken bündeln mehrteilige Einsteiger-Sets, um diese Upgrade-Zyklen zu erfassen, ohne Käufer in Ultra-Premium-Preisklassen zu drängen. Dennoch bleibt eine Zweiteilung bestehen: Einkommensstarke Verbraucher entscheiden sich für Gusseisen-Sets für 500 EUR, während preissensible Segmente ältere Aluminiumpfannen nutzen, bis die Leistung sichtbar nachlässt.

Ausweitung des E-Commerce im Küchenutensilien-Einzelhandel

Die digitale Durchdringung soll bis 2027 über 60 % der europäischen Haushaltsgeräte-Käufe erreichen, und Kochgeschirr liegt dabei vor dieser Kurve. Hochauflösende 360-Grad-Bilder und Augmented-Reality-Apps ermöglichen es Käufern, Pfannendurchmesser auf ihren tatsächlichen Kochfeldern zu testen, was eine der letzten taktilen Hürden bei der Online-Konvertierung überwindet. Direct-to-Consumer-Webshops ermöglichen es mittelgroßen europäischen Marken, polnische oder spanische Köche zu erreichen, ohne Warenhaus-Platzierungsgebühren zu zahlen, und verkürzen den Markteinführungszeitraum von Saisons auf Wochen. Die Logistikkosten für einen 3 kg schweren Gusseisen-Schmortopf bleiben jedoch hoch; „Click-and-Collect”-Modelle florieren daher und verbinden digitales Stöbern mit der Abholung im stationären Handel. Grenzüberschreitende Preisarbitrage zwingt Marken zudem, EU-weite unverbindliche Preisempfehlungen zu harmonisieren, was die von Drittanbietern ausgenutzte Grauimportlücke schließt.

Premiumisierung angetrieben durch steigende verfügbare Einkommen

Die Zuweisung von EUR 25,3 Milliarden aus dem EU-Aufbau- und Resilienzplan an Polen finanziert Energieverbesserungen und Stadtentwicklungen, die das Verbrauchervertrauen und die Ermessensausgaben stärken. Steigende Löhne motivieren Mittelklasse-Haushalte, von einwandigen Aluminiumpfannen auf dreilagige Edelstahllinien umzusteigen, die gleichmäßige Wärmeverteilung und längere Lebensdauer versprechen. Premium-Storytelling rund um europäisches Erbe – wie das Solinger Stahlhandwerk – rechtfertigt Einzelhandelspreise, die 150 EUR pro Bratpfanne übersteigen. Le Creuset's anhaltender Erfolg mit Schmortöpfen für USD 650 zeigt eine schrankenlose Zahlungsbereitschaft, wenn das Produkt Lifestyle-Aspirationen symbolisiert. Authentizität ist jedoch entscheidend; Digital Natives überprüfen Nachhaltigkeitsbehauptungen gründlich, bevor sie sich für hochpreisiges Kochgeschirr entscheiden.

Analyse der Hemmnisse-Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Volatilität bei Aluminium- und Edelstahlpreisen | -0.7% | EU-weit, besonders die Produktion in Deutschland und Italien betreffend | Kurzfristig (≤ 2 Jahre) |

| Reifer Ersatzmarkt mit begrenztem Stückzahlwachstum | -0.5% | Westeuropa, insbesondere Deutschland, Frankreich, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Preisdruck durch asiatische Handelsmarken-Importe | -0.4% | EU-weit, stärkste Auswirkung in preissensiblen Segmenten | Mittelfristig (2–4 Jahre) |

| Strengere EU-„Grüne Aussagen”-Regeln zu PFAS-Beschichtungen | -0.2% | EU-weit, unmittelbare Compliance-Anforderungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei Aluminium- und Edelstahlpreisen

Der Aluminium-Erzeugerpreisindex der Eurozone sank von 140,2 im Mai 2022 auf 114,4 im April 2024, schwankt jedoch weiterhin von Quartal zu Quartal, was die Margenprognose für Topfhersteller erschwert, die Werkzeugpläne sechs Monate im Voraus festlegen[2]Quelle: Trading Economics, "Aluminium-Erzeugerpreise im Euroraum," tradingeconomics.com. Die Edelstahlmärkte fügen eine geopolitische Dimension hinzu: Die skandinavische Nachfrage festigt sich, während Konjunkturrückgänge in der zentraleuropäischen Automobilbranche die Auftragsbücher der Walzwerke belasten und Zuschlagsformeln ins Wanken bringen. Energiekostenspitzen – Stromterminkurse stiegen 2024 in Italien um 38 % – erhöhen zudem die Schmelzergemeinkosten und schlagen auf die Knüppelpreise durch. Der CO₂-Grenzausgleichsmechanismus 2026 wird importierten Metallen CO₂-Kosten zuweisen, was die Einstandspreise für asiatische Vorprodukte erhöht und potenziell die innereuropäische Beschaffung begünstigt. Unternehmen sichern ihr Exposure durch langfristige Lieferverträge ab und schärfen ihren Produktmix in Richtung hochmargiger Speziallinien, bei denen der Rohstoffkostenanteil geringer ist.

Reifer Ersatzmarkt mit begrenztem Stückzahlwachstum

In Westeuropa besitzt nahezu jeder Haushalt bereits mehrere Pfannen, sodass Wachstum eher auf Ersatz oder Upgrade als auf Erstkäufe angewiesen ist. Langlebige Edelstahl- und emaillierte Gusseisen-Linien halten Jahrzehnte; Eigentümer berichten von einer sentimentalen Abneigung, gut eingebrannte Stücke wegzuwerfen, selbst wenn die Optik verblasst. Ökodesign-Haltbarkeitsregeln werden 2025 weiter verschärft und schreiben reparaturfreundliche Konstruktionen vor, die Lebenszyklen über die aktuellen 6–8-jährigen Ersatznormen hinaus verlängern könnten, was die Stücknachfrage begrenzt. Marken priorisieren daher Service-Abonnements, Ersatzteile und modulare Griffe, um installierte Basen zu monetarisieren, ohne Abfallströme zu beschleunigen. Gleichzeitig schwenkt das Marketing auf Effizienzvorteile um – schnelleres induktives Kochen, niedrigere Energiekosten –, um freiwilligen Austausch aus funktionalen statt geplanter Obsoleszenz-Gründen zu motivieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Spezialisierte Stücke steigern kulinarische Ambitionen

Spezialisierte Artikel machten 2025 nur 26,42 % des Umsatzes aus, werden aber bis 2031 USD 668 Millionen hinzufügen, da Hobbyköche nach Werkzeugen suchen, die Restauranttechniken widerspiegeln. Der europäische Kochgeschirr-Markt erkennt, dass ein japanischer Kohlenstoffstahl-Wok oder eine französische Madeleineform eine spezifische kulinarische Herausforderung löst, die von allgemeinen Töpfen nicht erfüllt wird, sodass Hersteller die Regale mit zweckgebundenen Formen in mehreren Durchmessern füllen. Social-Media-Ersteller übertragen Sauerteig-Zeitpläne und Tataki-Anbrattipps, wobei jeder Beitrag still neue Hardware vorschreibt und das Kategoriebewusstsein steigert. Einzelhändler kuratieren saisonale „Themenbereiche” – nordisches Backen im Dezember, mediterranes Grillen im Juni –, um Gewürzmischungen und kleine Elektrogeräte zusammen mit Nischenpfannen zu verkaufen. Infolgedessen wachsen spezialisierte Linien 1,3-mal schneller im Volumen als Kern-Sets und dämpfen den Gesamtumsatz, wenn Basisersatzbeschaffungen stagnieren.

Kern-Kochgeschirr erzielt weiterhin den Löwenanteil, doch verlagert sich die Differenzierung von der Stückzahl hin zu ergonomischen Verbesserungen wie nietenfreien Innenräumen, die die Reinigung vereinfachen, oder kühlen bleibenden Verbundgriffen, die für den Ofeneinsatz bis 250 °C geeignet sind. Dreilagige Edelstahlvarianten unterdrücken heiße Stellen auf Induktionskochfeldern und rechtfertigen Preispunkte, die 40 % über einstofflichen Alternativen liegen. Stapelbare Set-Designs reduzieren den Schrankplatzbedarf und gehen auf den Wohnschmerzpunkt in Pariser oder Amsterdamer Wohnungen ein. Energiekennzeichnung gewinnt an Relevanz: Hängeschilder zeigen nun die unter EU-Prüfprotokoll EN 12983 validierten Kochzeiten an und leiten ökobewusste Käufer. Zusammen sichern diese Merkmale die Preismacht, auch wenn die Basisvolumina reifen, und stellen sicher, dass der europäische Kochgeschirr-Markt Kernlinien weiterhin monetarisiert.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Material: Keramikinnovation fordert Edelstahlführerschaft heraus

Produkte aus Edelstahl halten einen Umsatzanteil von 34,92 % aufgrund von Kratzfestigkeit, Spülmaschinentauglichkeit und ästhetischer Passform zu modernen Küchengeräten. Mehrschichtige Cladding-Bauweisen verbinden Edelstahl-Haltbarkeit mit Aluminium-Wärmediffusion und sprechen Köche an, die von dünnwandigen Einstiegsmodellen aufrüsten. Die Größe des europäischen Kochgeschirr-Marktes für keramikbeschichtetes Aluminium soll jedoch jährlich um 3,68 % wachsen und gesundheitsorientierte Käufer sowie Regulierungsbehörden ansprechen, die auf Fluorpolymerprisiken abzielen. Technologische Konvergenz hilft: Sol-Gel-Keramik-Deckbeschichtungen erreichen nun 50.000 Abriebzyklen und verlängern die Lebensdauer näher an PTFE-Standards. Hersteller kombinieren recyclegtes Post-Consumer-Getränkedosenlegierungen mit diesen Beschichtungen und erfüllen damit sowohl Nachhaltigkeits- als auch Sicherheitsanforderungen.

Gusseisen erlebt eine Renaissance unter Hobbybäckern, die nach perfekter Kruste oder Steakhouse-artigem Anbraten suchen. Emaillierte Schichten nehmen den Einbrennaufwand ab und machen die Kategorie für Erstkäufer zugänglicher. Kohlenstoffstahl geht in die entgegengesetzte Richtung – leichter als Gusseisen, aber dennoch vom Herd in den Ofen geeignet – und gewinnt Zuspruch in professionellen Küchen und dringt in Prosumer-Kanäle vor. Glasröstertopf-Verkäufe steigen dort, wo Verbraucher auf Sichtbarkeit vertrauen, um die Bräunung ohne Deckelabheben zu steuern – eine kleine, aber wachsende Nische. Kupfer hingegen festigt seinen Ultra-Premium-Status, getragen von Fernsehköchen, aber begrenzt durch Wartungsaufwand und Preis; eine 28 cm Zinnauskleidungspfanne kann über USD 400 kosten und beschränkt die Nachfrage auf Enthusiasten.

Nach Endverbraucher: Erholung im Gastronomiebereich stärkt Gewerbelinien

Die CAGR von 4,11 % im Gewerbekanal spiegelt die Wiedereröffnung und Renovierung von Restaurants nach der pandemiebedingten Bargeldschonung wider. Anbieter des europäischen Kochgeschirr-Marktes statten Cloud-Kitchen-Netzwerke aus, die über städtische Knotenpunkte skalieren und Induktion aufgrund von Belüftungseinsparungen bevorzugen. Kettenunternehmen standardisieren Lieferantenlisten und sichern so Wiederholungsbestellungen für konforme SKUs in über 50 Filialen, was die Umsatzprofile für Hersteller verstetigt. Catering-Ausschreibungsunterlagen erfordern zunehmend den Nachweis PFAS-freier Beschichtungen und Spülmaschinenfestigkeit über 1.000 Zyklen hinaus, was die Spezifikationskomplexität erhöht und etablierte Akteure begünstigt. Institutionelle Nutzer wie Krankenhäuser und Schulen bevorzugen Edelstahl-Suppentöpfe für 100-Portionen-Chargen, eine Volumennnische, die von Verbrauchermarken nicht bedient wird, für Unternehmen mit Tiefziehpressen jedoch lukrativ ist.

Die Privatkundennachfrage bleibt das Fundament und liefert 69,45 % des Umsatzes sowie emotionale Markierungsmöglichkeiten, die im utilitaristischen B2B-Bereich nicht verfügbar sind. Geschenkregister und Feiertagsaktionen verankern Volumenspitzen, während Influencer-Kooperationen ganzjähriges Engagement fördern. Virale „Küchen-Hack”-Clips zeigen, wie eine einzige Sautierpfanne als Grillpresse oder Pizzastein funktionieren kann, was den wahrgenommenen Wert steigert und die Herstellerbehauptungen zur Vielseitigkeit stärkt. Postpandemisches Nestbauverhalten führt zu Wochenend-Kochexperimenten, die oft eher mittlere Upgrades als Luxusausgaben auslösen, was die Mitte der Preispyramide gut bevölkert hält. Schließlich erhalten reparaturorientierte Programme wie der lebenslange Griffersatz die Markentreue und verlängern den Umsatz pro Einheit über den Erstkauf hinaus.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Vertriebskanal: Omnichannel-Reife definiert Vertriebswege

Der Offline-Einzelhandel kontrollierte 2025 66,58 % des Umsatzes, weil Käufer Pfannen noch immer anheben, um ihr Gewicht zu beurteilen, bevor sie bezahlen. Kaufhäuser widmen Vorführbereiche, in denen Köche Mittagsproben zubereiten und Aroma mit Kaufabsicht verbinden. Doch Online-Warenkörbe wachsen: Europäische Kochgeschirr-Markt-Käufer, die auf der Website einer Marke beginnen, konvertieren mit einer Rate von 3,4 %, wenn 360-Grad-Fotos technische Spezifikationen begleiten – doppelt so hoch wie bei statischen Angeboten. Live-Stream-Events ahmen Instore-Demonstrationen nach, mit chat-geführten Frage-und-Antwort-Runden, die letzte Zögerlichkeit überwinden. Logistikinnovationen wie leichtes, ineinanderstapelbares Verpackungsmaterial reduzieren das Paketgewicht um 18 % und verringern die Kostenlücke gegenüber dem Bekleidungsversand.

Marktplatz-Giganten bleiben Preisschlachtfelder und veranlassen Marken, Direct-to-Consumer-Portale zu eröffnen, die Farbexklusives oder Gravurservices anbieten, die über Drittanbieter nicht verfügbar sind. Click-and-Collect-Hubs in Verbrauchermärkten adressieren Rückgabebedenken und steigern Impulskäufe in angrenzenden Gängen. B2B-Portale rationalisieren Spezifikationskäufe; eine Hotelgruppe kann 120 identische Sautierpfannen in drei Klicks nachbestellen und ERP-Systeme ohne Telefongespräche versorgen. Omnichannel-Treueprogramme verknüpfen Daten: Das Einscannen eines Kassenbons im Geschäft gutschreibt Punkte in derselben Brieftasche, die online verwendet wird, und stärkt den Marken-Echo über alle Berührungspunkte. Europas Gesetz über digitale Dienste intensiviert die Verfolgung gefälschter Angebote und bietet legitimen Herstellern sauberere Marktplatz-Präsenzflächen.

Geografische Analyse

Deutschlands Umsatzanteil von 22,84 % resultiert aus fest verwurzelten Fertigungsclustern in Baden-Württemberg und Bayern, die Ingenieurskompetenz landesweit auf Verkaufsflächen übertragen. Inländische Marken wie WMF und Fissler verfügen über einen Bekanntheitsgrad von über 90 % in Haushalten, was ihnen ermöglicht, Premium-Regalflächen selbst in Zeiten sinkenden Verbrauchervertrauens zu beanspruchen. Die Induktionsnutzung übertrifft 60 % der neuen Wohngebäude und verkürzt Ersatzzyklen, da inkompatible Pfannen frühzeitig ausgetauscht werden. Staatliche Klimaincentives ko-finanzieren die Küchenenergiewende und treiben hochwertige dreilagige Sets weiter an. Die Verlagerung der Lieferkette nach Europa im Rahmen des CO₂-Grenzausgleichsmechanismus könnte die Kostenvorteile einheimischer Hersteller ab 2026 steigern, wenn CO₂-Zölle auf asiatische Metallvorprodukte gelten.

Polens prognostizierte CAGR von 5,12 % übertrifft den europäischen Kochgeschirr-Marktdurchschnitt, da EU-Resilienzfonds das verfügbare Haushaltseinkommen zwischen 2023 und 2025 um EUR 640 pro Kopf steigern. Die Modernisierung des Einzelhandels ersetzt Basare aus der Sowjetzeit durch Verbrauchermärkte und E-Commerce-Schließfächer, die Marken-Kochgeschirr präsentieren, das zuvor außerhalb Warschaus nicht zugänglich war. Die Expansion der Gastronomie folgt dem Tourismus-Aufschwung – die Besucherzahlen 2024 stiegen im Jahresvergleich um 12 % – und steigert die Bestellungen von gewerblichen Suppentöpfen und Backformen für Hotelküchen. Lokale Aluminiumgießereien in der Woiwodschaft Podkarpackie beginnen mit dem Auftragsguß für westeuropäische Marken und verankern Wertschöpfungsjobs regional. Staatliche Berufsausbildungsprogramme stärken die Nachwuchspipeline im Metallverarbeitungsbereich und senken Produktionskosten, die in wettbewerbsfähige Einzelhandelspreise einfließen.

Frankreich, Spanien, Italien, BENELUX und die nordischen Länder bilden zusammen einen reifen, aber premiumorientierten Block, in dem Upgrades von Stil, Nachhaltigkeit und Küchenmode-Zyklen abhängen. Frankreichs Entscheidung, Kochgeschirr von seiner PFAS-Beschränkung 2024 auszunehmen, bietet eine regulatorische Atempause, doch führende Anbieter treiben Keramiklinien weiterhin voran, um zukünftige Erweiterungen des Geltungsbereichs zu antizipieren. Spaniens Steuerrabatte für Energieeffizienz decken Induktionskochfeld-Käufe ab und stimulieren implizit kompatible Pfannenersatzkäufe, während Italiens handwerkliche Gusseisen-Werkstätten sich durch lokalisierte Emaillierfarben differenzieren, die mit regionalen Küchentraditionen verbunden sind. BENELUX-Haushalte, die durch kompakte Küchen charakterisiert sind, tendieren zu platzsparenden stapelbaren Produkten, die anderswo Margen erzielen, die mit Vollformat-Sets vergleichbar sind. Nordische Verbraucher zeigen die höchste Zahlungsbereitschaft für Ansprüche in Bezug auf recycelten Inhalt, was die Region zu einem Testfeld für Kreislaufwirtschaftspiloten wie lebenslange Eintauschgutscheine macht.

Wettbewerbslandschaft

Die Marktkonzentration liegt in einem moderaten Bereich, in dem die fünf führenden Marken im Jahr 2024 einen bedeutenden Marktanteil kontrollieren, sodass Herausforderer-Marken in Nischen wie Spezial-Backgeschirr oder Kohlenstoffstahl-Woks florieren können. Groupe SEB verbindet breite Portfoliotiefe – Tefal, WMF, All-Clad – mit paneuropäischen Vertriebsvereinbarungen, die eine gleichzeitige Positionierung von Einstiegs-Aluminium bis hin zu hochwertigem Kupfer ermöglichen. Meyer Group nutzt die asiatische Fertigungsskala, betreibt jedoch europäische Designzentren in Belgien, um Händlern in Bezug auf Qualitätssicherung zu versichern. Fissler und Zwilling betonen das Solinger Erbe und lebenslange Reparaturgarantien und gewinnen damit die Loyalität ökobewusster Verbraucher, die Wegwerfkultur ablehnen.

Die strategische Konsolidierung setzte sich 2025 fort, insbesondere mit der Übernahme der International Cookware Group durch Kartesia, Hüterin der Pyrex-Marke, die die Reichweite des Käufers in hitzebeständiges Glas erweitert und kanalübergreifende Bündelungen mit Metalldeckeln ermöglicht. Ardians Streben nach Robot-Coupe und Magimix verbindet Küchengeräte-Plattformen mit Kochgeschirr-Ökosystemen und ermöglicht Upsell-Flows vom Küchengerät zum Kochfeld[4]Quelle: Drax Executive Search, "Ardian übernimmt Robot-Coupe und Magimix," drax.com. Im Bereich Innovation verspricht Tefals „Pfannen-Rücknahme”-Programm von 2025, bis 2027 20 Millionen Einheiten zu recyceln – eine Schlagzeile, die Nachhaltigkeitsaussagen etabliert und gleichzeitig sekundäre Aluminiumversorgungskreisläufe speist. Fiskars widmet nach der Trennung von Tafelgeschirr und Schneidwerkzeugen neues Kapital für Smartsensor-integrierte Pfannen, die die genaue Oberflächentemperatur an mobile Apps übermitteln und Kochgeschirr mit IoT-Küchen verbinden.

Asiatische Herausforderer nutzen Handelsmarken-Verträge und verschiffen Containerladungen kostengünstiger Pfannen, die europäische Verbrauchermärkte unter eigenen Marken anbieten. Ihr Marktanteil steigt schrittweise, ist aber mit Gegenwind durch bevorstehende CO₂-Abgaben auf importierte Metalle und die EU-Durchsetzung von Lieferketten-Sorgfaltspflichtenregeln konfrontiert. Europäische Mittelstandsunternehmen reagieren, indem sie limitierte Farbvarianten und saisonale Formen anbieten, die Masse-OEMs nicht schnell nachahmen können. Start-ups lösen einzelne Schmerzpunkte mit Innovationen wie abnehmbaren Walnussgriffen oder Graphen-Verbundkernen und sichern sich Crowdfunding-Millionen, bevor sie über Auftragsproduktion skalieren. Insgesamt definiert nachhaltiges Markeninvestment in Fertigungstransparenz, Beschichtungssicherheit und Kreislauflogistik den dauerhaften Burggraben in einem Markt, in dem Kostendruck allein nicht mehr entscheidet.

Marktführer der europäischen Kochgeschirr-Branche

Groupe SEB

Meyer Group Ltd.

Fiskars Group

Zwilling J.A. Henckels AG

Le Creuset Group AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Tefal startete in Zusammenarbeit mit französischen Einzelhändlern das weltweit erste großflächige Pfannen-Recyclingprogramm mit dem Ziel, bis 2027 20 Millionen Utensilien zu sammeln.

- Juni 2025: Tefal und Paul Bocuse präsentierten eine Premium-Kochgeschirr-Kollektion aus in Frankreich hergestelltem Edelstahl und Aluminiumstücken, die für die Veröffentlichung im September 2025 vorgesehen ist.

- April 2025: Fiskars Group schloss die Trennung der Geschäftsbereiche ab, schaffte jährliche Einsparungen von EUR 12 Millionen und schärfte den Fokus auf Kochkategorien.

- Juli 2024: Ardian eröffnete exklusive Gespräche zur Übernahme einer Mehrheitsbeteiligung an Robot-Coupe und Magimix und konsolidierte damit die Führung bei Profi- und Verbrauchergeräten.

Berichtsumfang des europäischen Kochgeschirr-Marktes

Kochgeschirr bezeichnet eine Vielzahl von Kochgefäßen wie Töpfe, Pfannen und Backformen, die zur Zubereitung von Speisen verwendet werden. Diese Artikel sind sowohl in privaten als auch in gewerblichen Küchen unverzichtbar und spielen eine entscheidende Rolle bei der Mahlzeitenzubereitung. Der europäische Kochgeschirr-Markt ist nach Produkt, Materialien, Vertriebskanälen und Land segmentiert. Nach Produkt ist der Markt in Töpfe und Pfannen, Gartröste, Kochutensilien, Mikrowellen-Kochgeschirr und Schnellkochtöpfe segmentiert. Nach Materialien ist der Markt in Edelstahl, Aluminium, Glas und andere Materialien (Keramik) segmentiert. Nach Vertriebskanälen ist der Markt in Verbrauchermärkte und Supermärkte, Fachgeschäfte, Online und sonstige Vertriebskanäle (lokale Händler) segmentiert. Nach Ländern ist der Markt in Deutschland, das Vereinigte Königreich, Frankreich, Polen, Italien und das übrige Europa segmentiert. Der Bericht bietet Marktgröße und Prognosen für den europäischen Kochgeschirr-Markt in Wert (USD) für alle oben genannten Segmente.

| Kern-Kochgeschirr | Pfannen (Brat-/Sautierpfannen, Grillpfannen, Wok/Kadhai, Crêpespfannen) |

| Töpfe (Saucentöpfe, Suppentöpfe, Schmortöpfe) | |

| Schnellkochtöpfe und Dampfgarer | |

| Kochgeschirr-Sets | |

| Spezialisiertes Kochgeschirr | Schmortöpfe und Kasserollen |

| Spezial-Kochgeschirr (Idli-Kocher, Appam-Pfanne, BBQ-Grillpfanne usw.) | |

| Backgeschirr (Ofenformen, Muffinbleche, Kuchenformen usw.) | |

| Zubehör (Deckel, Griffe) |

| Edelstahl |

| Aluminium |

| Gusseisen |

| Kohlenstoffstahl |

| Kupfer |

| Keramik/Glas |

| Silikon |

| Sonstige beschichtete Substrate |

| Privathaushalte |

| Gewerbe (HoReCa, Institutionen, Catering) |

| Offline-Einzelhandel | Super-/Verbrauchermärkte |

| Kaufhäuser | |

| Fachgeschäfte | |

| Online | E-Commerce-Marktplätze |

| Marken-Webshops | |

| B2B / Direktvertrieb |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Italien |

| BENELUX (Belgien, Niederlande und Luxemburg) |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) |

| Übriges Europa |

| Nach Produkttyp (Wert) | Kern-Kochgeschirr | Pfannen (Brat-/Sautierpfannen, Grillpfannen, Wok/Kadhai, Crêpespfannen) |

| Töpfe (Saucentöpfe, Suppentöpfe, Schmortöpfe) | ||

| Schnellkochtöpfe und Dampfgarer | ||

| Kochgeschirr-Sets | ||

| Spezialisiertes Kochgeschirr | Schmortöpfe und Kasserollen | |

| Spezial-Kochgeschirr (Idli-Kocher, Appam-Pfanne, BBQ-Grillpfanne usw.) | ||

| Backgeschirr (Ofenformen, Muffinbleche, Kuchenformen usw.) | ||

| Zubehör (Deckel, Griffe) | ||

| Nach Material (Wert) | Edelstahl | |

| Aluminium | ||

| Gusseisen | ||

| Kohlenstoffstahl | ||

| Kupfer | ||

| Keramik/Glas | ||

| Silikon | ||

| Sonstige beschichtete Substrate | ||

| Nach Endverbraucher (Wert) | Privathaushalte | |

| Gewerbe (HoReCa, Institutionen, Catering) | ||

| Nach Vertriebskanal (Wert) | Offline-Einzelhandel | Super-/Verbrauchermärkte |

| Kaufhäuser | ||

| Fachgeschäfte | ||

| Online | E-Commerce-Marktplätze | |

| Marken-Webshops | ||

| B2B / Direktvertrieb | ||

| Nach Land | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Kochgeschirr-Marktes?

Der Markt wird im Jahr 2026 auf USD 7,94 Milliarden bewertet und soll bis 2031 USD 9,48 Milliarden erreichen.

Welches Land führt die Kochgeschirr-Verkäufe in Europa an?

Deutschland führt beim Umsatz mit einem Anteil von 22,84 % dank Fertigungstradition und hoher Verbreitung von Induktionskochfeldern.

Welches Segment wächst am schnellsten?

Spezialisiertes Kochgeschirr wie Schmortöpfe und Nischen-Backgeschirr soll bis 2031 mit einer CAGR von 4,85 % wachsen.

Wie schnell steigen die Online-Kochgeschirr-Verkäufe?

Der E-Commerce soll mit einer CAGR von 4,46 % wachsen und profitiert von Augmented-Reality-Visualisierung und Direct-to-Consumer-Strategien.

Welcher regulatorische Trend wird zukünftige Materialentscheidungen beeinflussen?

EU-Initiativen, die auf PFAS abzielen und Ökodesign-Haltbarkeit vorschreiben, lenken Hersteller in Richtung Keramik- und Recyclingmetall-Lösungen.

Seite zuletzt aktualisiert am: