Marktgröße und Marktanteil für Regenrinnen-Schutzabdeckungen in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

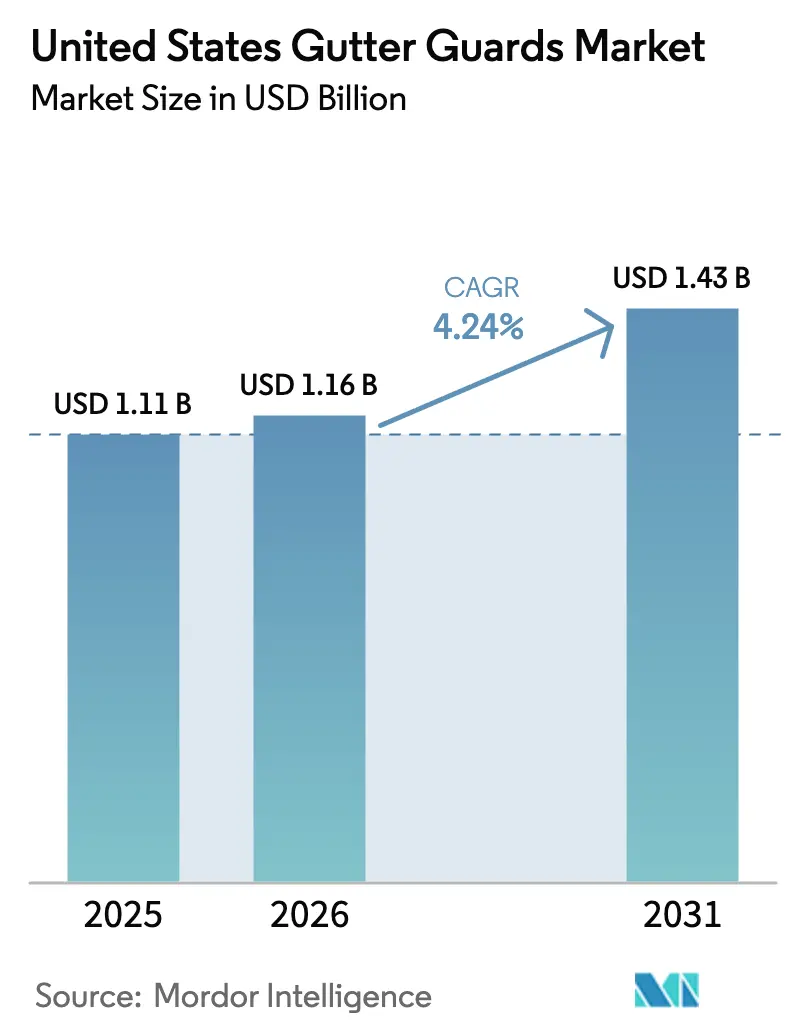

| Marktgröße im Basisjahr (2025) | 1.11 Milliarden US-Dollar |

| Marktgröße (2026) | 1.16 Milliarden US-Dollar |

| Marktgröße (2031) | 1.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.24% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Regenrinnen-Schutzabdeckungen in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Regenrinnen-Schutzabdeckungen in den Vereinigten Staaten wurde im Jahr 2025 auf USD 1,11 Milliarden geschätzt und soll von USD 1,16 Milliarden im Jahr 2026 auf USD 1,43 Milliarden bis 2031 wachsen, bei einer CAGR von 4,24 % während des Prognosezeitraums (2026–2031). Die alternde Wohninfrastruktur, bei der das Medianalter der selbstgenutzten Eigenheime 41 Jahre erreicht hat und 48 % des Bestands vor 1980 errichtet wurde, hält die Nachrüstungsnachfrage stabil, da Dächer und Regenrinnen Ersatzzyklen erreichen, die mit umfassenderen Renovierungsbedürfnissen einhergehen[1]Quelle: NAHB, "Fast die Hälfte der selbstgenutzten Eigenheime wurde vor 1980 gebaut", https://eyeonhousing.org/2025/04/almost-half-of-the-owner-occupied-homes-built-before-1980/. Zunehmende Niederschlagsextreme erhöhen die Dringlichkeit schmutzresistenter Hochleistungssysteme in Regionen, die starken Regenfällen und tropischen Systemen ausgesetzt sind, was Hausbesitzer und Immobilienverwalter zu Premiumprodukten lenkt, die den Durchfluss verbessern und das Überlaufrisiko reduzieren. Mikro-Gittergewebe-Designs profitieren von leistungsorientierten Positionierungen und Drittanbieter-Zertifizierungen für die Regenwassersammlung, was ihre Attraktivität für Hausbesitzer erweitert, die langlebige Produkte suchen, die sich in Nachhaltigkeitsmaßnahmen integrieren lassen. Das angespannte Arbeitsmarktumfeld, das durch anhaltende Engpässe im Baugewerbe gekennzeichnet ist, unterstützt professionelle Installationsmodelle, auch wenn es die Arbeitskosten erhöht und die Vorlaufzeiten verlängert. Die erhöhten Heimwerkerausgaben im Jahr 2026, gestützt durch Eigentümer, die in ihren Immobilien verbleiben und in bestehende Objekte investieren, halten die Nachfrage nach gebündelten Dach- und Regenrinnenschutzprojekten als Teil eines stetigen Renovierungszyklus aufrecht.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Standard-Gittergewebe und -Abdeckungen mit einem Marktanteil von 41,23 % am Markt für Regenrinnen-Schutzabdeckungen in den Vereinigten Staaten im Jahr 2025, während Mikro-Gittergewebe-Abdeckungen mit einer CAGR von 4,64 % im Zeitraum 2026 bis 2031 am schnellsten wachsen.

- Nach Material erzielte Aluminium im Jahr 2025 mit 51,82 % den größten Umsatz, während Edelstahl mit einer CAGR von 4,98 % im Zeitraum 2026 bis 2031 die schnellste Expansion verzeichnete.

- Nach Endnutzer entfiel auf den Wohnbereich im Jahr 2025 ein Marktanteil von 71,61 % am Markt für Regenrinnen-Schutzabdeckungen in den Vereinigten Staaten, während der Gewerbebereich von 2026 bis 2031 mit einer CAGR von 5,12 % wächst.

- Nach Geografie hielt der Süden im Jahr 2025 einen Marktanteil von 34,84 % am Markt für Regenrinnen-Schutzabdeckungen in den Vereinigten Staaten, während der Westen voraussichtlich mit einer CAGR von 5,34 % von 2026 bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Regenrinnen-Schutzabdeckungen in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Ausgaben für Heimwerker- und Dachsanierungsmaßnahmen | +1.2% | Global, mit frühen Gewinnen in Metropolregionen mit Einschlusseffekt im Nordosten und Mittleren Westen sowie Clustern mit altem Wohnungsbestand | Mittelfristig (2–4 Jahre) |

| Zunehmende Häufigkeit extremer Regenfälle und Hurrikane | +0.9% | Golfküste und Südostatlantik mit Ausstrahlungseffekten auf den Nordosten | Kurzfristig (≤ 2 Jahre) |

| Alternder Wohnungsbestand in den Vereinigten Staaten, der Nachrüstungen erfordert | +0.8% | National, konzentriert im Rust Belt mit höherem Medianalter der Eigenheime | Langfristig (≥ 4 Jahre) |

| Wachsende Beliebtheit von Mikro-Gittergewebe-Premiumsystemen | +0.7% | National, überproportional in einkommensstarken Küstenmetropolen und Waldbrandgefährdungszonen | Mittelfristig (2–4 Jahre) |

| Integration intelligenter Regenwassernutzung mit Regenrinnen-Schutzabdeckungen | +0.5% | Westen, mit Ausstrahlungseffekten auf wasserarme Metropolregionen in Texas und Arizona | Langfristig (≥ 4 Jahre) |

| Rückverlagerung der Aluminiumgitter-Fertigungskapazitäten ins Inland | +0.3% | National, mit Produktionskonzentration im Mittleren Westen und im Süden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Ausgaben für Heimwerker- und Dachsanierungsmaßnahmen

Die Heimwerkerausgaben sollen Anfang 2026 USD 524 Milliarden erreichen und damit einen Rekordwert markieren, obwohl sich das Wachstum vom Höchststand von 7 % im Jahr 2024 auf geschätzte 5 % im Jahr 2025 und 3 % im Jahr 2026 verlangsamt hat, so der Führende Indikator für Renovierungsaktivitäten (LIRA) des Harvard Joint Center for Housing Studies[2]Qualified Remodeler, "Renovierungen sollen auch im nächsten Jahr langsam, aber stetig wachsen", https://www.qualifiedremodeler.com/remodeling-expected-to-continue-slow-but-steady-growth-into-next-year/. Der Einschlusseffekt durch Niedrigzinshypotheken begünstigt weiterhin Renovierungen gegenüber Umzügen, was Dach- und verwandte Außenprojekte aufgrund ihrer Signalwirkung für den Immobilienwert und ihrer Langlebigkeitsvorteile auf der Prioritätenliste kurzfristiger Investitionen hält. Bei Renovierungen, die Dacharbeiten umfassen, erzielten neue Dächer die höchste gemeldete Hausbesitzerzufriedenheit, was den Upselling-Pfad für Schutzabdeckungen stärkt, da Auftragnehmer Regenrinnenschutz mit Dachsanierungsarbeiten bündeln, um Verstopfungen und Überlaufen bei neuen Systemen zu verhindern. Diese Akzeptanz deckt sich mit einer stetigen Renovierungstätigkeit nach der pandemiebedingten Neubewertung, die auf eine größere und dauerhaftere Ausgabenbasis hindeutet, als bisher in zyklischen Indikatoren erfasst wurde. Der Markt für Regenrinnen-Schutzabdeckungen in den Vereinigten Staaten profitiert von diesem Muster durch erhöhte Anbauraten, wenn Installateure Gerüste und Arbeitskräfte vor Ort haben, was die inkrementelle Installationszeit reduziert und zu höheren Abschlussraten bei Schutzabdeckungs-Zusatzverkäufen beiträgt. Infolgedessen bleibt die Dachsanierung ein entscheidender Weg zur Ausweitung der Mikro-Gittergewebe-Durchdringung und zur Aufrechterhaltung eines Upgrade-Mix im Markt für Regenrinnen-Schutzabdeckungen in den Vereinigten Staaten.

Zunehmende Häufigkeit extremer Regenfälle und Hurrikane

Die Wettervariabilität verstärkt die Nachfrage, da das Jahr 2025 mehrere Unwetterkatastrophen mit Milliardenschäden und anhaltende Perioden starker Regenfälle aufwies, die die Dachentwässerungskapazität in großen Ballungsräumen auf die Probe stellten. Prognosen für seltene extreme Niederschlagsdesignwerte in den Vereinigten Staaten deuten auf intensivere Ereignisse im Zuge der Erwärmung hin, was veraltete Regenrinnensysteme herausfordert und den Wert schmutzresistenter Schutzabdeckungen erhöht, die den Durchfluss bei Starkregen aufrechterhalten. Die Naturwissenschaften zeigen, dass extreme Niederschläge mit dem atmosphärischen Feuchtigkeitsgehalt zunehmen, wobei Analysen und Bildungsmaterialien hervorheben, wie ein wärmeres Klima mehr Feuchtigkeit aufnehmen und kurzfristige Regenfälle intensivieren kann. Die Atlantische Hurrikansaison 2025 erzeugte zwar nur 13 benannte Stürme (unter dem jährlichen Durchschnitt von 14,4), generierte jedoch 132,4 Einheiten Akkumulierter Zyklonenenergie (ACE), 9 % über dem Basiswert 1991–2020, und brachte bemerkenswert drei Hurrikane der Kategorie 5 hervor (Erin, Humberto, Melissa) – die zweithöchste Anzahl in der Aufzeichnungsgeschichte nach den vier des Jahres 2005, gemäß der Verifizierung durch das Tropische Meteorologieprojekt der Colorado State University[3]CSU, "Saisonale Hurrikanprognose", https://tropical.colostate.edu/forecasting.html. Die Reaktionen der Versicherungsbranche materialisieren sich durch Windschadenminderungsgutschriften in Florida und den Golfküstenstaaten, wo Hausbesitzer, die schmutzblockierende Regenrinnensysteme installieren, für Prämienreduzierungen von 5–8 % bei der Sturmversicherung qualifizieren können, was einen finanziellen Anreiz schafft, der 15–20 % der Installationskosten über einen 10-Jahres-Policenhorizont ausgleicht, gemäß Angaben des Florida Office of Insurance Regulation.

Alternder Wohnungsbestand in den Vereinigten Staaten, der Nachrüstungen erfordert

Das Medianalter der selbstgenutzten Eigenheime erreichte 2023 41 Jahre, und fast die Hälfte des Bestands stammt aus der Zeit vor 1980, was direkt mit dem Bedarf an Regenrinnenersatz und gebündelter Schutzabdeckungsinstallation beim Dachaustausch korreliert. Da der Anteil neuerer Eigenheime sinkt und die ältere Kohorte wächst, intensivieren sich Wartungs- und Ersatzzyklen, was Haushalte dazu veranlasst, Wetterschutz und Entwässerungsbeständigkeit bei Außenrenovierungen zu priorisieren. In diesem Zusammenhang erhalten Schutzsysteme, die eine lange Lebensdauer versprechen und Leiterarbeiten zur Reinigung reduzieren, in Stadtteilen, in denen Regenrinnensysteme das Ende ihrer Lebensdauer erreicht haben, eine höhere Berücksichtigung. Der Renovierungskanal bleibt der primäre Ort für diese Ersetzungen, angesichts des relativ geringen Beitrags des jüngsten Neubaus zum gesamten Wohnungsbestand im laufenden Jahrzehnt. Der Markt für Regenrinnen-Schutzabdeckungen in den Vereinigten Staaten stützt sich daher auf Nachrüstungsabläufe, die mit Dach- und Außenhüllenprojekten übereinstimmen, bei denen Schutzabdeckungen als vorbeugende Maßnahme präsentiert werden, die neue Regenrinnen schützt und die Entwässerungsleistung erhält. Dieser Nachrüstungsfokus begünstigt auch standardisierte Lagereinheiten und nationale Installateure, die in alternden Ballungsräumen mit zuverlässiger Garantie- und Serviceunterstützung skalieren können.

Integration intelligenter Regenwassernutzung mit Regenrinnen-Schutzabdeckungen

Die Regenwassernutzung gewinnt als anerkannte alternative Wassertechnologie für Einrichtungen des öffentlichen Sektors an Bedeutung, was den Fall für Schutzabdeckungen stärkt, die gleichzeitig als Erstfiltrierung dienen und Schmutz aus Speichersystemen fernhalten. Zertifizierungen für die Vorfiltrierung von Trinkwasser bei Mikro-Gittergewebe-Produkten unterstützen die Einführung in dürregefährdeten Regionen und helfen Projekten, Gebäudeleistungs- oder Programmkonformitätsziele zu erfüllen, die ein effizientes Wassermanagement belohnen. Neue Produkte, die Speicherstandorte durch konstruierte Einsätze von Fallrohrstandorten entkoppeln, schaffen flexible Layouts, ermöglichen eine nahezu vollständige Dachauffangung und verbessern die Wirtschaftlichkeit für Objekte, die Schutzabdeckungen mit Auffanghardware kombinieren. Leitlinien des öffentlichen Sektors ergänzen diese Produktfortschritte, indem sie Mess-, Steuerungs- und Überwachungsfunktionen klären, was einen Weg für die Spezifikation sensorgesteuerter Lösungen in Gebäuden mit Compliance-Berichtspflichten ebnet. Diese Integrationen erweitern die adressierbaren Anwendungsfälle über die Laubkontrolle hinaus zu Multifunktionssystemen, ein Trend, der in den westlichen Bundesstaaten am deutlichsten sichtbar ist, aber zunehmend national relevant wird. Der Markt für Regenrinnen-Schutzabdeckungen in den Vereinigten Staaten profitiert von diesen angrenzenden Anwendungsfällen, da Regenwassersammlungsprojekte Schutzabdeckungen zu einer ermöglichenden Technologie für konservierungsgetriebene Nachrüstungen machen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Vorabinstallationskosten im Vergleich zur Heimwerkerreinigung | -0.5% | National, verstärkt in preissensiblen Metropolregionen des Sun Belt | Kurzfristig (≤ 2 Jahre) |

| Saisonale Arbeitskräftemangel bei qualifizierten Installateuren | -0.4% | National, akut in den Wintermonaten im Nordosten und Mittleren Westen sowie bei Nachfrageanstiegen nach Hurrikanen an der Golfküste | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Konflikten mit Dachgarantien | -0.2% | National, konzentriert in Neubaumärkten mit Bauträgergarantien | Kurzfristig (≤ 2 Jahre) |

| Aufkommende selbstreinigende Dachalternativen ohne Regenrinnen | -0.1% | Westen, frühe Einführung in Architektursegmenten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Vorabinstallationskosten im Vergleich zur Heimwerkerreinigung

Mikro-Gittergewebe-Premiumsysteme konkurrieren mit kostengünstigen Heimwerker-Schutzabdeckungen und gelegentlichen professionellen Reinigungen, was die anfängliche Ausgabe für preissensible Haushalte zu einer Hürde macht. Baumärkte bieten Aluminium- und Edelstahlgitteroptionen in Auftragnehmerpackungen an, und diese Optionen verstärken die sichtbare Preislücke, die budgetbewusste Käufer gegen Langlebigkeit und Wartungseinsparungen abwägen. Haushalte in älteren Eigenheimen sehen sich oft mit zusätzlichen Kosten für den Regenrinnenersatz oder die Reparatur der Dachschalung konfrontiert, bevor Schutzabdeckungen installiert werden können, was das Gesamtticket erhöht und Sequenzierungsentscheidungen mit anderen altersbedingten Projekten erzwingt. Bei Gewerbeimmobilien können längere Dachlinien und Zugriffsanforderungen zusätzliche Arbeitsstunden und Sicherheitskontrollen hinzufügen, was die Installationskosten weiter in Budgetgenehmigungsdiskussionen treibt. Klare Leistungsgarantien und unabhängige Validierungen für Filtrations- und Wasserauffangrollen helfen, Wertfragen zu adressieren, doch die Amortisationserzählung hängt immer noch von der Vermeidung von Wartungskosten und der Risikominderung ab, anstatt von kurzfristigen Einsparungen. Diese Überlegungen können die Konversion in Kohorten verlangsamen, die den kurzfristigen Cashflow priorisieren, was ein anhaltendes Gegenwind für den Markt für Regenrinnen-Schutzabdeckungen in den Vereinigten Staaten schafft, selbst wenn die Premiumakzeptanz wächst.

Saisonale Arbeitskräftemangel bei qualifizierten Installateuren

Bauunternehmen berichten von anhaltenden Schwierigkeiten bei der Besetzung von Handwerkerstellen, eine Einschränkung, die die Kapazität in den Spitzeninstallationszeiten im Frühjahr und Herbst reduziert und die Wartezeiten für Hausbesitzer verlängert. Unternehmen nennen auch Personalengpässe als Hauptursache für Projektverzögerungen, wobei Umfragen zeigen, wie Einwanderungsdurchsetzung und alternde Handwerksdemografie saisonale Engpässe in lokalen Arbeitsmärkten verstärken. Der Sektor sieht sich einem älteren Arbeitskräfteprofil und unzureichenden jungen Einsteigern gegenüber, um Rentenabgänge auszugleichen, was den Lohndruck erhöht und in Hochnachfragefenstern Rückstände fördert. Regionale Anstiege nach schweren Wetterereignissen verschärfen die Kapazität in betroffenen Bundesstaaten weiter, ziehen Arbeitskräfte aus benachbarten Regionen ab und erhöhen Mobilisierungskosten, die diskretionäre Projekte in der Warteschlange belasten. Viele Installateure reagieren, indem sie größere, margenstarke Projekte oder integrierte Dach- und Schutzabdeckungsersetzungen priorisieren, was kleinere reine Schutzabdeckungsaufträge verschieben kann. Diese Dynamiken dämpfen das kurzfristige Wachstum des Marktes für Regenrinnen-Schutzabdeckungen in den Vereinigten Staaten in Monaten, in denen die Installationskapazität vollständig ausgelastet ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Aufstieg der Mikro-Gittergewebe-Abdeckungen gestaltet die Wertleiter neu

Standard-Gittergewebe und -Abdeckungen beherrschten 2025 mit 41,23 % den Marktanteil für Regenrinnen-Schutzabdeckungen in den Vereinigten Staaten, was die Vertrautheit der Auftragnehmer und die Preiszugänglichkeit für kostengetriebene Projekte widerspiegelt, die grundlegende Schmutzbekämpfung priorisieren. Integrierte Einstücksysteme gewinnen bei Neubauten und ganzheitlichen Außenrenovierungen an Bedeutung, da sie die Nachrüstkomplexität reduzieren und mit lebenslangen Garantien geliefert werden, was sie als Premiumalternative für Eigentümer positioniert, die eine Einmarkenlösung wünschen. Parallel dazu behalten Oberflächenspannungsabdeckungen sowie Schaumstoff- oder Bürsteneinsätze eine Rolle bei budgetbewussten und Heimwerkerprojekten, doch ihre Ersatzzyklen und Leistungseinschränkungen werden gegen niedrigere Vorabkostenerwartungen abgewogen. Da Dachdecker und Renovierer Schutzabdeckungs-Upsells standardisieren, wenn Gerüste bereits vorhanden sind, verbreitet sich die Einführung über mehr Preispunkte, was den Premiummix im Markt für Regenrinnen-Schutzabdeckungen in den Vereinigten Staaten weiter unterstützt.

Leistungsnachweise und Markenpositionierung differenzieren das Wachstum innerhalb der Produkttypen, da Mikro-Gittergewebe-Anbieter Langlebigkeit und Drittanbieter-Validierungen vermarkten, um das Vertrauen in die langfristige Verstopfungsverhinderung zu stärken. Produktabstammungen, die Auszeichnungen und labortestete Widerstandsfähigkeit umfassen, helfen, die Skepsis bei Hausbesitzern zu reduzieren, die den Kauf bisher aufgeschoben oder sich auf regelmäßige Reinigungen verlassen haben. Bauherren und Renovierer suchen auch nach Optionen, die Konflikte mit Dachgarantien vermeiden, und bevorzugen Designs, die an Regenrinnen oder Dachschalung befestigt werden, ohne Dachziegel oder Dachdeckung in Märkten zu stören, wo Bauträgergarantien noch aktiv sind. Der Kanal passt sich mit nationalen Installateuren an, die Schutzabdeckungen bei Dach- und Außenhüllenprojekten querverkaufen, unterstützt durch private Anbieter, die die geografische Reichweite erweitern und Produkt und Installation unter einem Servicedach vereinen. Diese Verschiebungen konzentrieren die Sichtbarkeit auf bewährte Designs und integrierte Installationsnetzwerke, ein Muster, das weiterhin den Produktmix und die Margen im Markt für Regenrinnen-Schutzabdeckungen in den Vereinigten Staaten beeinflusst.

Nach Material: Edelstahl dominiert das Premiumsegment, Aluminium dominiert das Volumen

Aluminium machte 2025 51,82 % der Kategorie aus, gestützt durch ein günstiges Kosten-Langlebigkeits-Verhältnis und breite Kompatibilität mit Standardfertigungsmethoden, die bei Wohn- und leichten Gewerbeinstallationen verwendet werden. Edelstahl übertrifft den Basiswert mit einer CAGR von 4,98 % von 2026 bis 2031, da Käufer in Küsten- und Hochniederschlagsregionen Korrosionsbeständigkeit und geringeren Wartungsaufwand bevorzugen, was die Zahlungsbereitschaft für eine längere Lebensdauer bei Mikro-Gittergewebe-Premiumdesigns unterstützt. Chirurgische (304 marine-grade) und Premium-Edelstahlgitteroptionen (316), die von HomeCraft, LeafFilter und MasterShield verwendet werden, bieten Leistungsgarantien von über 50 Jahren, die Installationskosten von USD 15,68–USD 16,80 pro laufendem Fuß rechtfertigen, wobei Auftragnehmer null Rückrufquoten für Gitterausfälle im Vergleich zu 5–8 % Rückrufhäufigkeit bei Vinylgitterrissen in Frost-Tau-Zyklen melden[4]This Old House, "Beste Regenrinnen-Schutzabdeckungen für Metalldächer (2026)", https://www.thisoldhouse.com/gutters/best-gutter-guards-for-metal-roofs. Vinyl- und Kunststoffoptionen bleiben im Heimwerkerkanal präsent, wo niedrige Einstiegskosten preisbewusste Käufer anziehen, obwohl die Ersatzintervalle aufgrund der Exposition gegenüber UV- und Frost-Tau-Bedingungen typischerweise kürzer sind als bei Aluminium- oder Edelstahllösungen. Kupfer behält eine spezialisierte Rolle bei historischen Restaurierungen und hochwertigen Projekten, die trotz höherer Installationskosten und begrenzter Verfügbarkeit eine einheitliche Ästhetik und extreme Langlebigkeit schätzen.

Inländische Investitionen in Aluminiumwalzen und -recycling stärken die Versorgungsbasis, die Bauprodukte bedient, was Rahmen- und Gitterhersteller begünstigt, die lokale Beschaffung gegenüber importierten Coils bevorzugen. Der Bau eines großen integrierten Walzwerks und Recyclingzentrums in Alabama stärkt die nordamerikanische Kapazität mit einem Zeitplan, der auf die aktuellen Planungshorizonte der Bauproduktehersteller abgestimmt ist. Spezifikationstrends verknüpfen Materialien auch mit umfassenderen Projektzielen, wobei Kunden bei institutionellen und gewerblichen Ausschreibungen nach Möglichkeit Zertifizierungen und Recyclinganteil anfordern. Für Materiallieferanten begünstigen diese Dynamiken Aluminium- und Edelstahlformate, die mit Langlebigkeit, Wasserauffangkompatibilität und Brandsicherheitsüberlegungen übereinstimmen. Infolgedessen teilt sich der Markt für Regenrinnen-Schutzabdeckungen in den Vereinigten Staaten weiterhin in Aluminium-Volumenlösungen und Edelstahl-Mikro-Gittergewebe-Premiumsysteme auf, die jeweils unterschiedliche Wertversprechen und Budgets bedienen.

Nach Endnutzer: Dominanz des Wohnbereichs verdeckt gewerbliches Aufwärtspotenzial

Das Wohnsegment machte 2025 71,61 % aus und spiegelt die Größe der Einfamilienhausbasis und die etablierte Praxis wider, Schutzabdeckungen bei Dachsanierungen oder Außenrenovierungen zu bündeln, die alternde Dachschalung und Entwässerungssysteme adressieren. Die Renovierungsplanung berücksichtigt zunehmend die Zufriedenheit und den Wiederverkaufseffekt von Dachprojekten, was Schutzabdeckungs-Upgrades im Fokus hält, da Hausbesitzer wartungsarme Außenprofile und Sicherheit vor Leiterarbeiten priorisieren. Der Markt für Regenrinnen-Schutzabdeckungen in den Vereinigten Staaten profitiert vom Einschlusseffekt, da Eigentümer länger an Ort und Stelle bleiben und in Kapitalverbesserungen investieren, die die Gebäudehülle schützen und wiederkehrende Serviceanrufe reduzieren. Installateure berichten, dass Schutzabdeckungsanbauteile eher akzeptiert werden, wenn sie mit Dachziegeln oder Regenrinnenersatz kombiniert werden, was die inkrementelle Mobilisierungszeit reduziert. Garantiegestützte Produkte und bekannte Marken stärken das Vertrauen der Hausbesitzer, was die Konversion in Regionen mit höheren Niederschlägen und Laublasten unterstützt.

Gewerbliche Anwendungen expandieren schneller, wobei die Marktgröße für Regenrinnen-Schutzabdeckungen in den Vereinigten Staaten für gewerbliche Installationen voraussichtlich mit einer CAGR von 5,12 % von 2026 bis 2031 wachsen wird, da Immobilienverwalter längere Serviceintervalle und Haftungsreduzierung für gepflasterte Bereiche und Eingänge anstreben. Industrie- und institutionelle Standorte erfordern oft schwerere Schutzabdeckungen für breite Läufe und Schneelasten, was die Materialauswahl zu Aluminium- und Edelstahlsystemen lenkt, die für Kastenprofile und gewerbliche Befestigung ausgelegt sind. Beschaffungsnormen spielen ebenfalls eine Rolle, da Regierungs- und Bildungseinrichtungen zunehmend Funktionen im Zusammenhang mit Wasserauffang, Filtration und Überwachung spezifizieren, was die Rolle von Schutzabdeckungen in integrierten Nachhaltigkeitsprojekten erweitert. Diese gewerblichen Anwendungsfälle begünstigen Lieferanten, die Bürgschafts-, Versicherungs- und Sicherheitsanforderungen erfüllen können und gleichzeitig eine landesweite Serviceabdeckung bieten. Zusammengenommen hält die Wohnbasis das Volumen aufrecht, während die gewerbliche Nachfrage inkrementelles Wachstum und Produktdifferenzierung im Markt für Regenrinnen-Schutzabdeckungen in den Vereinigten Staaten beiträgt.

Geografische Analyse

Der Süden machte 2025 34,84 % des Marktanteils für Regenrinnen-Schutzabdeckungen in den Vereinigten Staaten aus, angetrieben durch die Exposition gegenüber tropischen Systemen und schweren Gewitterkomplexen, die Regenrinnen mit windgetriebenem Schmutz und starkem Regen belasten. Bundesstaaten entlang der Golf- und Südostatlantikküste sind während der Spitzenunwetterperioden wiederholtem Dachentwässerungsstress ausgesetzt, was die Spezifikation von Hochleistungsschutzabdeckungsformaten und professioneller Installation beschleunigt. Selbst in Saisons mit weniger Landgängen trieben schwere Wetterereignisse 2025 zahlreiche Milliardenschadenereignisse an, was die Nachfrage nach vorbeugenden Außenrenovierungen stärkt, die die Gebäudeleistung bei Spitzenregenfällen stabilisieren. Versicherer und lokale Baugemeinschaften betonen die Wartung der Dachentwässerung zur Reduzierung des Wassereintrittrisikos, was Schutzabdeckungen in umfassenderen Minderungsgesprächen sichtbar hält. Diese Faktoren unterstützen eine stetige Einführung in der Region und eine starke Rolle für nationale Installateure, die die Kapazität während der Erholungsfenster nach Stürmen im Markt für Regenrinnen-Schutzabdeckungen in den Vereinigten Staaten skalieren können.

Der Westen ist die am schnellsten wachsende Region, wobei die Marktgröße für Regenrinnen-Schutzabdeckungen in den Vereinigten Staaten für den Westen voraussichtlich mit einer CAGR von 5,34 % während 2026 bis 2031 wachsen wird, angetrieben durch Waldbrandschutzanforderungen in ausgewiesenen Zonen, intensive Niederschlagsmuster im pazifischen Nordwesten und wachstumsstarke Ballungsräume in Arizona und Nevada, wo Bauherren frühzeitig Außenschutz standardisieren. Projektteams berücksichtigen zunehmend Glutwiderstand, Nichtbrennbarkeit und Schmutzausschluss aus Fallrohren angesichts lokaler Bedingungen, was die Auswahl zu Stahl- und Aluminiumgitterformaten lenkt, die brandsichere Profile bieten. Wasserschutzziele fügen eine weitere Ebene hinzu, bei der Mikro-Gittergewebe-Systeme mit Trinkwasservorfiltrierungszertifizierungen in Regenwassernutzungsdesigns für Bewässerungs- oder Nicht-Trinkwasserzwecke integriert werden. Technische Leitlinien des öffentlichen Sektors für Regenwasserauffang klären Überwachungs- und Steuerungserwartungen bei neuen Projekten, was eine Planung fördert, die Schutzabdeckungen mit Auffanghardware bei Nachrüstungen und Neubauten kombiniert. Diese überlappenden Bedürfnisse schaffen ein günstiges Umfeld für die Einführung von Premiumschutzabdeckungen und für Lösungsanbieter, die codebezogene Anforderungen im Markt für Regenrinnen-Schutzabdeckungen in den Vereinigten Staaten erfüllen können.

Der Mittlere Westen und der Nordosten spiegeln älteren Wohnungsbestand und unterschiedliche Klimadrücke wider, die den Nutzen langlebiger, schnee- und eisverträglicher Lösungen erhöhen. Ältere Dachlinien in vielen Ballungsräumen bringen den Regenrinnenersatz neben der Schutzabdeckungsinstallation in den Fokus, wobei die Arbeiten mit Dachprojekten abgestimmt werden, um separate Mobilisierungen und Leiterexposition zu minimieren. Der Nordosten verzeichnet die steilsten Anstiege bei starken Niederschlägen an den stärksten Regentagen über mehrere Jahrzehnte, ein Muster, das zu Überlaufepisoden beiträgt und eine effektivere Schmutzbekämpfung in dicht bewachsenen Baumkronenbereichen fördert. Im Mittleren Westen fügen Schnee- und Frost-Tau-Zyklen Gewichts- und Vereisung-Überlegungen hinzu, die die Nachfrage nach robusten Befestigungen und für niedrige Temperaturen geeigneten Materialien prägen. Diese regionalen Variationen erfordern Material- und Designentscheidungen, die auf klimatische Realitäten abgestimmt sind, während stetige Nachrüstungsvolumina in älteren Wohnungskorridoren des Marktes für Regenrinnen-Schutzabdeckungen in den Vereinigten Staaten aufrechterhalten werden.

Wettbewerbslandschaft

Der Markt umfasst nationale Installateure mit bekannten Marken neben spezialisierten Herstellern und regionalen Auftragnehmern, eine Struktur, die Skaleneffekte bei Beschaffung und Marketing mit lokaler Expertise und Service ausbalanciert. Integrationsstrategien haben sich beschleunigt, wobei große Direktverbrauchergruppen angrenzende Dienstleistungen hinzufügen und Präsenzen erweitern, um den Kundenwert über die Lebensdauer zu steigern und das Querverkaufspotenzial in Außen- und Innenkategorien zu erhöhen. Eine bemerkenswerte Portfoliokombination erweiterte die Fähigkeiten in den Bereichen Dachdeckung, Regenrinnenschutz und andere Heimdienstleistungen und positionierte die kombinierte Organisation, um Hausbesitzer von strukturellen bis hin zu Ausbaumaßnahmen mit einheitlicher Markenführung und Unterstützung zu bedienen. Netzwerkerweiterung und gemeinsame Back-Office-Funktionen erhöhen auch die Reichweite für etablierte Einstücksysteme, die Produkt und Installation in einem einzigen Angebot vereinen. Dieses Umfeld unterstützt Multi-Marken-Portfolios und stärkt differenzierte Modelle im Markt für Regenrinnen-Schutzabdeckungen in den Vereinigten Staaten.

Die Vertriebsinfrastruktur ist ein weiterer Wettbewerbshebel, da Unternehmen das Lead-Management und die Kontaktstrategien modernisieren, um saisonale Spitzen und die Expansion in neue Ballungsräume zu bewältigen. Ein Anbieter berichtete von wesentlichen Verbesserungen bei Konversion und Umsatz pro Anruf nach der Umstellung auf eine neue Wähl- und Workflow-Plattform, was beispielhaft zeigt, wie die Optimierung des Vertriebsprozesses Marktanteilsgewinne in Regionen mit engen Werbemärkten generieren kann. Produktinnovation überschneidet sich auch mit Nachhaltigkeit, wo konstruierte Einsätze eine flexiblere Regenwasserauffangung ohne Fallrohrbeschränkungen ermöglichen und mit den Wassereffizienzzielen des öffentlichen Sektors übereinstimmen. In gewerblichen und industriellen Umgebungen haben Lieferanten mit tieferen Sortimenten für große Kastenregenrinnen und schwere Belastungsbedingungen einen Vorteil, da sie Spezifikationen für breite Läufe und zugangsbeschränkte Standorte erfüllen können. Die Fähigkeit, im Rahmen verbindlicher Garantien in großem Maßstab zu liefern, bleibt zentral für die Differenzierung im Markt für Regenrinnen-Schutzabdeckungen in den Vereinigten Staaten.

Spezifikationsleitlinien und Garantieabstimmung sind wichtig, um Angebote bei Hausbesitzern und Bauherren zu gewinnen, die Klarheit über die Kompatibilität mit Dachgarantien suchen. Systeme, die ohne Störung von Dachziegeln oder Dachdeckung befestigt werden, adressieren eine häufige Sorge über den Verlust von Garantieschutz und verbessern die Akzeptanz bei Neubauten oder kürzlich sanierten Dächern, bei denen Bauträgergarantien noch in Kraft sind. Markenstorys, die Langlebigkeit, Tests und anerkanntes Design betonen, können Kaufzögern reduzieren, da Haushalte präventive Investitionen in die Entwässerung gegen konkurrierende Außenprioritäten abwägen. Für Hersteller fügen inländische Walzkapazitätserweiterungen Widerstandsfähigkeit zur Aluminiumversorgung hinzu, die in Rahmen und Gittern verwendet wird, was Serviceniveaus und Lieferzuverlässigkeit für große Projekte unterstützt. Mit diesen Vektoren im Spiel belohnt der Markt für Regenrinnen-Schutzabdeckungen in den Vereinigten Staaten Unternehmen, die glaubwürdige Produktaussagen, Installationskonsistenz und robuste Kundenunterstützung kombinieren.

Branchenführer für Regenrinnen-Schutzabdeckungen in den Vereinigten Staaten

Leaf Guard

All American Gutter Protection

Gutter Guards America

LeafFilter North, Inc.

HomeCraft Gutter Protection

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: LeafFilter Gutter Protection, eine Abteilung von Leaf Home, wurde als Gewinner bei den Good Housekeeping Home Reno Awards 2026 für sein Regenrinnenschutzsystem der nächsten Generation ausgezeichnet, das so konstruiert wurde, dass es nahezu jeden Regenrinnenstil passt, einschließlich überdimensionierter gewerblicher Regenrinnen und spezieller halbrunder Wohnregenrinnen.

- Oktober 2025: LeafFilter Gutter Protection ging eine Partnerschaft mit dem professionellen Auftragnehmer und HGTV-Persönlichkeit Mike Holmes ein, um ganzjährige Hauswartung und -schutz durch Bildungsinhalte auf digitalen Kanälen zu fördern.

- September 2025: Leaf Home schloss die Übernahme von Erie Home ab und positionierte das Unternehmen als einen der größten Direktverbraucher-Wohndienstleistungsanbieter in Nordamerika mit einem erweiterten Portfolio, das Dachdeckung, Regenrinnenschutz und andere Heimdienstleistungen umfasst.

- Oktober 2025: HomeCraft Gutter Protection berichtete von signifikanten Steigerungen bei Konversion und Umsatz sowie erweiterter Anrufkapazität nach der Implementierung der Wählplattform von Convoso, was ein schnelles Wachstum in mehreren Bundesstaaten unterstützt.

Berichtsumfang für den Markt für Regenrinnen-Schutzabdeckungen in den Vereinigten Staaten

| Mikro-Gittergewebe-Abdeckungen |

| Standard-Gittergewebe und -Abdeckungen |

| Umkehrkurven- / Oberflächenspannungsabdeckungen |

| Bürsten- / Borsteneinsätze |

| Schaumstoffeinsätze |

| Integrierte nahtlose Regenrinnen-Schutzabdeckungssysteme |

| Aluminium |

| Edelstahl |

| Vinyl / Kunststoff |

| Sonstige (Schaumstoff, Kupfer) |

| Wohnbereich |

| Gewerbe |

| Industrie und institutionelle Einrichtungen |

| Nordosten |

| Mittlerer Westen |

| Südosten |

| Südwesten |

| Westen |

| Nach Produkttyp | Mikro-Gittergewebe-Abdeckungen |

| Standard-Gittergewebe und -Abdeckungen | |

| Umkehrkurven- / Oberflächenspannungsabdeckungen | |

| Bürsten- / Borsteneinsätze | |

| Schaumstoffeinsätze | |

| Integrierte nahtlose Regenrinnen-Schutzabdeckungssysteme | |

| Nach Material | Aluminium |

| Edelstahl | |

| Vinyl / Kunststoff | |

| Sonstige (Schaumstoff, Kupfer) | |

| Nach Endnutzer | Wohnbereich |

| Gewerbe | |

| Industrie und institutionelle Einrichtungen | |

| Nach Region | Nordosten |

| Mittlerer Westen | |

| Südosten | |

| Südwesten | |

| Westen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Regenrinnen-Schutzabdeckungen in den Vereinigten Staaten derzeit und wie sind die Wachstumsaussichten?

Die Marktgröße für Regenrinnen-Schutzabdeckungen in den Vereinigten Staaten beträgt im Jahr 2026 USD 1,16 Milliarden und soll bis 2031 bei einer CAGR von 4,24 % USD 1,43 Milliarden erreichen.

Welche Produkttypen führen den Markt für Regenrinnen-Schutzabdeckungen in den Vereinigten Staaten an und wachsen am schnellsten?

Standard-Gittergewebe und -Abdeckungen führen mit einem Anteil von 41,23 % im Jahr 2025, während Mikro-Gittergewebe-Abdeckungen mit einer CAGR von 4,64 % im Zeitraum 2026 bis 2031 am schnellsten wachsen.

Welche Materialien und Endnutzer treiben die Nachfrage im Markt für Regenrinnen-Schutzabdeckungen in den Vereinigten Staaten an?

Aluminium führt beim Umsatz mit einem Anteil von 51,82 % im Jahr 2025, Edelstahl wächst am schnellsten mit einer CAGR von 4,98 %, und der Wohnbereich macht 2025 einen Anteil von 71,61 % aus, während der Gewerbebereich bis 2031 mit einer CAGR von 5,12 % wächst.

Welche regionalen Trends sind für den Markt für Regenrinnen-Schutzabdeckungen in den Vereinigten Staaten am bedeutsamsten?

Der Süden hält 2025 einen Anteil von 34,84 %, angetrieben durch die Exposition gegenüber schwerem Wetter, und der Westen ist die am schnellsten wachsende Region mit einer CAGR von 5,34 % bis 2031, da Waldbrandschutzanforderungen und Wasserauffangprojekte die Einführung steigern.

Wie unterstützen Wetter- und Renovierungstrends den Markt für Regenrinnen-Schutzabdeckungen in den Vereinigten Staaten?

Starke Regenereignisse und tropische Systeme erhöhen das Überlaufrisiko, während stetige Renovierungsausgaben und Dachsanierungsprojekte die Anbauraten von Schutzabdeckungen in Nachrüstungsabläufen erhöhen.

Welche Faktoren können die Einführung im Markt für Regenrinnen-Schutzabdeckungen in den Vereinigten Staaten hemmen?

Hohe Vorabinstallationskosten im Vergleich zu Heimwerkeroptionen und saisonale Arbeitskräftemangel, die die Vorlaufzeiten verlängern, können die kurzfristige Nachfrage verlangsamen, auch wenn der langfristige präventive Wert stark bleibt.

Seite zuletzt aktualisiert am: